Kayıt Dışı İstihdamla Mücadelede Yeni Yaklaşımlar: Güçlü Bir Sosyal Güvenlik Sistemi İçin Yapısal Dönüşüm Şart

Şerafettin YILDIZ / Instagram: @serafettinyildiz

Kayıt dışı istihdam, yalnızca ekonomik bir sorun değil, aynı zamanda sosyal adaletin, çalışma barışının ve sosyal güvenlik sisteminin sürdürülebilirliğinin önündeki en önemli engellerden biridir. Uzun yıllardır ülkelerin mücadele ettiği bu sorun, çalışanların sosyal güvenceden yoksun kalmasına, kamu gelirlerinin azalmasına ve iş dünyasında haksız rekabet ortamının oluşmasına neden olmaktadır. Teknolojinin hızla geliştiği, çalışma hayatının dijitalleştiği ve yeni istihdam modellerinin ortaya çıktığı günümüzde ise kayıt dışı istihdamla mücadelede geleneksel yöntemlerin yanında yeni ve daha etkin yaklaşımlara ihtiyaç duyulmaktadır.

Kayıt dışı istihdam denildiğinde çoğu zaman sigortasız çalıştırılan kişiler akla gelmektedir. Oysa sorun bundan çok daha geniş bir alanı kapsamaktadır. Sigortalı gösterildiği halde ücretinin bir kısmı kayıt dışı ödenen çalışanlar, eksik gün bildirimi yapılan işçiler veya fiilen çalışmadığı halde sigortalı gösterilen kişiler de kayıt dışılığın farklı boyutlarını oluşturmaktadır. Bu durum yalnızca çalışanların emeklilik ve sosyal güvenlik haklarını zedelemekle kalmamakta, aynı zamanda sosyal güvenlik sisteminin mali dengesini de olumsuz etkilemektedir.

Kayıt dışı çalışmanın en ağır bedelini çalışanlar ödemektedir. Sigortasız çalışan bir kişi iş kazası geçirdiğinde, meslek hastalığına yakalandığında veya çalışma gücünü kaybettiğinde yeterli sosyal korumadan yararlanamamaktadır. Hastalık, işsizlik, yaşlılık ve malullük gibi hayatın doğal riskleri karşısında güvencesiz kalmak, bireyleri ve ailelerini ciddi ekonomik sorunlarla karşı karşıya bırakmaktadır. Bu nedenle kayıt dışılıkla mücadele yalnızca kamu gelirlerini artırmaya yönelik bir politika değil, aynı zamanda insan onuruna yakışır çalışma hakkının korunması anlamına gelmektedir.

Günümüzde dijital teknolojiler, kayıt dışı istihdamla mücadelede önemli fırsatlar sunmaktadır. Kamu kurumları arasında veri paylaşımının geliştirilmesi, yapay zekâ destekli risk analizlerinin kullanılması ve elektronik denetim yöntemlerinin yaygınlaştırılması sayesinde kayıt dışı faaliyetlerin tespiti daha hızlı ve etkin hale gelebilmektedir. Vergi kayıtları, banka hareketleri, işyeri bildirimleri ve sosyal güvenlik verilerinin entegre biçimde değerlendirilmesi, denetim süreçlerine önemli katkılar sağlamaktadır.

Ancak kayıt dışılıkla mücadelede yalnızca teknolojik imkânların artırılması veya yaptırımların ağırlaştırılması yeterli değildir. Sorunun yapısal boyutları da dikkate alınmalıdır. Bu noktada sosyal güvenlik denetim sisteminin mevcut yapısının da yeniden değerlendirilmesi gerektiği kanaatindeyim.

Sosyal Güvenlik Kurumu bünyesinde denetim faaliyetleri aynı yetkilere sahip ancak Kurumca belirlenen farklı görevleri üstlenen Sosyal Güvenlik Denetmenleri ve Müfettişler tarafından yürütülmektedir. Bu yapı, tek bir noktadan kontrol edilebilen, adil ve standart denetim sistemine imkân vermediği gibi, bir işçinin hakkına kavuşması veya bir işverenin hukuki durumunun netleşmesi bazen uzun ve değişik inceleme süreçleri nedeniyle gecikebilmektedir. Bu durum yalnızca tarafların mağduriyetine neden olmamakta, aynı zamanda sosyal güvenlik sistemine duyulan güveni de olumsuz etkileyebilmektedir. Oysa etkin bir denetim sistemi; hızlı, öngörülebilir, standart uygulamalara sahip ve sonuç odaklı olmalıdır.

Bu nedenle kayıt dışı istihdamla mücadelede denetim mekanizmasının sadeleştirilmesi ve kurumsal koordinasyonun güçlendirilmesi büyük önem taşımaktadır. Denetim süreçlerinde uygulama birliğinin sağlanması, görev ve yetki alanlarının daha net belirlenmesi ve mümkünse tek çatı altında bütünleşik bir sosyal güvenlik denetim modelinin oluşturulması hem vatandaşların hem de işverenlerin haklarının daha etkin korunmasına katkı sağlayacaktır.

Öte yandan kayıt dışılığın temel nedenleri arasında ekonomik faktörler de bulunmaktadır. Özellikle küçük ve orta ölçekli işletmeler üzerindeki mali yükler, ekonomik dalgalanmalar ve iş gücü piyasasındaki yapısal sorunlar bazı işverenleri kayıt dışı uygulamalara yöneltebilmektedir. Bu nedenle yalnızca cezalandırıcı politikalar değil, kayıtlı istihdamı teşvik eden destek mekanizmaları da geliştirilmelidir.

Çalışanların sosyal güvenlik bilincinin artırılması da mücadelenin önemli bir parçasıdır. Sigortasız çalışmanın kısa vadeli gelir avantajı sağladığı düşünülse bile uzun vadede emeklilik, sağlık hizmetleri ve diğer sosyal haklar açısından ciddi kayıplara neden olduğu gerçeği daha fazla anlatılmalıdır. Sosyal güvenlik kültürünün yaygınlaşması, kayıt dışılığın azaltılmasında en etkili araçlardan biri olacaktır.

Sonuç olarak kayıt dışı istihdamla mücadele yalnızca denetim elemanlarının veya kamu kurumlarının görevi değildir. İşverenlerin, çalışanların, meslek kuruluşlarının, sendikaların ve kamu otoritelerinin ortak sorumluluğunu gerektiren çok boyutlu bir süreçtir. Teknolojinin sunduğu imkânlardan yararlanırken denetim sistemindeki yapısal sorunların giderilmesi, uygulama birliğinin sağlanması ve hak arama süreçlerinin hızlandırılması büyük önem taşımaktadır.

Alım Talebi: Çift Silindirli Gübre Granül Makinesi

Bir firmamız için, toz hammaddeleri (özellikle gübre) granül hale getirmede kullanılmak üzere, çift silindirli presleme granülatörü alımı yapılacaktır. Teslim yeri Gebze – Kocaeli’dir.

Makinenin kondisyonuna göre 2.el makine alımı da yapılabilir. Günlük minimum 3 ton işleme kapasitesi ve minimum 15KW/30KW gücünde olması beklenmektedir. Detaylar görüşülecektir.

İlgili olan üretici ya da satıcıların, ödeme şekli, ürün spekleri ve istenilen ürün hakkındaki diğer standartlar için, aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİ’ne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (750 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup, bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

İşçi, İhtiyaç Halinde Başka Yerdeki İşyerine Çalışmak Üzere Hangi Hallerde Görevlendirilebilir?

Lütfi İNCİROĞLU

Uygulamada genel olarak iş sözleşmelerinde ihtiyaç duyulması halinde işverene ait başka işyerlerine de görevlendirilebileceğine dair düzenlemeler yapıldığı bilinmektedir. Bu hüküm işverenin yönetim hakkı kapsamında değerlendirilmektedir. Ancak işverenin yönetim hakkı sınırsız değildir. İşveren, yönetim hakkını keyfi şekilde kullanamaz.

İşçinin işverene ait başka bir işyerinde ihtiyaç halinde görevlendirilmesinin belirli ölçütleri bulunmaktadır. Her şeyden önce bu görevlendirme işçinin çalışma koşullarında esaslı değişiklik sayılacağı için 4857 sayılı İş Kanunu’nun 22’nci maddesinin işletilmesi gerekir. Başka bir anlatımla işçinin başka bir işyerinde görevlendirilmesi işçiye altı işgünü önceden yazılı olarak bildirilmelidir. İşçinin onay vermesi durumunda değişiklik gerçekleşebilir. İşçi kabul etmez ya da yazılı teklife suskun kalırsa işçinin işyeri değiştirilemez. Bu durumda işveren ancak geçerli bir neden ileri sürerek işçinin iş sözleşmesini geçerli nedenle sona erdirebilir. Dolayısıyla bu konuda iş sözleşmesine konulan hüküm yalnız başına yeterli değildir. Nitekim yapılan görevlendirme işçinin çalışma koşullarını ağırlaştırmamalı veya hayatını zorlaştırmamalıdır. Diğer taraftan işçinin başka bir işyerinde görevlendirilmesi objektif verilere ve somut haklı nedenlere dayanmadan sınırsızca kullanılamamalıdır. Aksi bir uygulama Anayasa’daki çalışma ve sözleşme hürriyetine aykırı olacaktır.

İşçinin iş sözleşmesinin kurulması aşamasında nakil için verdiği onay ve bu yöndeki iradenin, daha sonra kurulacak işyerlerini de kapsadığı kabul edilemez. Bunun aksini amaçlayan işverenin hangi coğrafi alandaki işyerlerinde nakil yetkisine sahip olduğunu açıkça sözleşmede belirtmesi gerekir. Başka bir deyişle sözleşmenin kurulması aşamasında işverene verilen nakil yetkisinin kapsamı, belirli bir coğrafi alan belirtilerek somutlaştırıldıysa, sözleşmenin imzalandığı tarihte işverene ait işyerleriyle sınırlı kabul edilmelidir[1].

Taraflar arasında iş sözleşmesinde nakil serbestisi kararlaştırılmış ise, işçinin iş sözleşmesini tek taraflı fesih hakkı yoktur. Ancak, işçinin önceki işyerinden örneğin 35 km. uzakta bir işyerine nakledilmesine rağmen servis sağlanmıyor ya da yol ücreti ödenmiyorsa, bu durum iş sözleşmesinin esaslı bir unsurunda aleyhe değişiklik demektir. Yol parası verilmediği, iş şartlarında ağırlaşma olduğu kabul edilerek işçiye iş sözleşmesini tek taraflı fesih hakkı doğar. Nitekim Yargıtay, iş sözleşmelerinde yer alan nakil yetkisini kullanırken, işçinin ücretinde azaltıcı bir etki yaratmaması gerektiğini ifade etmektedir[2]. Bununla birlikte Yargıtay,” İşçi ve işveren arasındaki sözleşme ile semt ayırımı gözetmeksizin yapılacak nakil ve görevlendirmeleri kabul ettiği anlaşılan davacının Levent’te bulunan çalıştığı birim işletmesel kararla kapatılınca …şubesinde çalışmayı kabul etmemesi üzerine iş akdinin geçerli nedene dayanılarak feshedildiğinin dikkate alınması gerekmektedir” hükmüne varmıştır[3].

İstanbul 51. Bölge Adliye Mahkemesinin kararına göre, “Davacıya ait iş sözleşmesinin “İşçinin Muvafakati” başlıklı 13.maddesi incelendiğinde; “…işverenin başka yerdeki işyerinde çalışmak üzere işçiyi görevlendirmesi hallerinde işçi başka hiçbir mazeret ileri sürmeksizin çalışmasını sürdürmeyi peşinen kabul ve taahhüt eder. Aksine davranış akde aykırılık teşkil edecek ve işveren iş sözleşmesinin ihbar ve kıdem ödemeksizin feshedebilecektir. Ancak başka bir ilde ve/veya aynı ilde bir başka mahalde işçinin işyerinin değiştirilmesi hiçbir şekilde ücretinde azaltmaya gidilmesini gerektirmez. Bu sebeple işçinin ücretinin azaltılması sözleşmeye aykırılık teşkil eder…” denilmektedir. Sözleşmenin 13. maddesinin sınırsız şekilde, objektif somut veriler olmaksızın, uygulanması halinde Anayasanın 48. maddesindeki çalışma ve sözleşme hürriyetine aykırı olduğu kabul edilmiştir”.[4]

Sonuç olarak, Bölge Adliye Mahkemesi kararında da vurgulandığı üzere, iş sözleşmesinde yer alan “işverenin başka yerde görevlendirme yapabileceğine” dair maddenin, objektif verilere ve somut haklı nedenlere dayanmadan sınırsızca kullanılması Anayasa’daki çalışma ve sözleşme hürriyetine aykırı olacaktır.

www.incirogludanimanlik.com sayfasında yayımlanan blog yazıları, hakemli makale formatında olmayıp bilgi verme amaçlıdır. Kesinlikle hukuki mütalaa ya da tavsiye niteliğinde değildir.

Düşük Karbonlu Yol Haritasından Kapsam 3 Satın alma Uygulamalarına

Çimento Sektöründe Düşük Karbonlu Yol Haritası ve Kapsam 3 Satınalma Uygulamaları

Çimento sektörü Türkiye için stratejik bir üretim alanıdır. İç piyasanın altyapı ve inşaat ihtiyacını karşılamasının ötesinde ihracat kapasitesiyle küresel pazarda güçlü bir oyuncu konumundadır.

Sektör aynı zamanda enerji yoğun üretim yapısı ve proses emisyonları nedeniyle düşük karbon dönüşümünün merkezinde yer almaktadır. Bu nedenle çimento sektöründe sürdürülebilirlik yalnızca üretim teknolojileriyle değil; hammadde tedariki, enerji kullanımı, lojistik, satınalma kararları, tedarikçi verisi ve müşteri beklentileriyle birlikte ele alınmalıdır.

Bu yazıda ilk olarak Sanayi ve Teknoloji Bakanlığı liderliğinde hazırlanan Türkiye Çimento Sektörü için Düşük Karbonlu Yol Haritası Belgesi’nin öne çıkan başlıklarına yer vereceğim. Ardından bu yol haritasının Kapsam 3 emisyonları, sürdürülebilir satınalma ve tedarik zinciri yönetimi açısından ne ifade ettiğini değerlendireceğim.

Raporun temel hedefi, çimento sektörünü geleceğin sürdürülebilir rekabet yapısına hazırlamada öneriler getirmesidir. 2053 yılı net sıfır hedefi doğrultusunda hangi teknoloji, yatırım, politika ve zaman çizelgesiyle dönüşebileceğini birlikte ele almaktadır.

Emisyon Azaltım Senaryoları: Geleceğin Dört Farklı Yolu

Rapor, çimento sektörünün 2053’e kadar emisyon gelişimini dört farklı senaryo altında incelemektedir:

Önlemsiz Senaryo (WoM – Without Measures ), ilave azaltım önlemleri ve teknolojik dönüşüm devreye alınmazsa sektör emisyonlarının nasıl gelişeceğini gösterir.

Mevcut Politikalar Senaryosu (SPS – Stated Policy Scenario), mevcut ve açıklanmış politika hedeflerinin etkisini dikkate alır.

Düşük Karbonlu Yol Senaryosu (LCP – Low Carbon Pathway Scenario), uygulanabilir düşük karbon teknolojilerinin, finansal araçların ve düzenleyici politikaların birlikte devreye girdiği ana azaltım yoludur.

İleri Teknoloji Kullanımı Senaryosu (FTS – Frontier Technologies Scenario) ise daha ileri teknolojik altyapı – uygulamalarla daha iddialı azaltım hedefleri içeren seçenektir.

Rapor özellikle şu başlıkları öne çıkarıyor:

klinker/çimento oranının düşürülmesi,

alternatif yakıt kullanımı,

alternatif hammaddeler ve katkılar,

enerji verimliliği,

atık ısı geri kazanımı,

yenilenebilir enerji,

Karbon Yakalama, Kullanım ve Depolama (CCUS – Carbon Capture, Utilization and Storage),

rekarbonasyon,

inşaatta malzeme verimliliği.

Bu senaryolar altında emisyon düzeyleri ise şu şekilde değerlendirilmektedir:

Önlem alınmayan senaryoda Kapsam 1 ve Kapsam 2 emisyon yayılımlarının toplamının 2053 yılında 89,4 milyon ton CO₂ seviyesine çıkabileceği öngörülmektedir.

Düşük Karbonlu Yol Senaryosu altında ise bu değerin 2053 yılında 6,1 milyon ton CO₂ seviyesine inebileceği hesaplanmaktadır. Bu, Önlemsiz Senaryo (WoM – Without Measures) ile karşılaştırıldığında yaklaşık % 93,2 azaltım anlamına gelir.

Çimento sektöründe Kapsam 1 doğrudan emisyonlar ve Kapsam 2 satın alınan enerji kaynaklı emisyonlar elbette dönüşümün ana başlıklarıdır. Fakat emisyon azaltım hedefleri yalnızca fabrika içi üretim süreçleriyle sınırlı görülmemelidir. Kapsam 3, yani değer zinciri emisyonları, bu çalışmalarla eş zamanlı yürütülmesi gereken tamamlayıcı ve stratejik bir yönetim alanıdır.

Rapor daha çok Kapsam 1 ve Kapsam 2 ekseninde sektörün düşük karbon dönüşümünü ele almakta; daha köklü ve endüstriyel proses dönüşümlerine dikkat çekmektedir. Bu tür dönüşümler yüksek yatırım gücü, güçlü sermaye yapısı, teknolojik hazırlık ve uzun vadeli uygulama disiplini gerektirmektedir. Bu nedenle raporun 2053 yılına uzanan orta ve uzun vadeli yaklaşımı gerçekçi bir çerçeve sunmaktadır.

Diğer taraftan kısa ve orta vadede Kapsam 3 odaklı sürdürülebilir tedarik zinciri uygulamaları, fabrika içi dönüşüm yatırımlarını tamamlayan daha hızlı uygulanabilir bir iyileştirme alanı olarak değerlendirilmelidir.

Kapsam 3 değer zinciri emisyonlarının yönetimi geniş bir sahayı kapsamaktadır.

Satın alınan ürün ve hizmetler, yatırım ekipmanları, hammadde tedariki, alternatif yakıt ve bakım-onarım faaliyetleri, taşeron operasyonları, lojistik süreçler ve müşteri teslimatları çimento sektöründe karbon performansını doğrudan etkileyen başlıklardır. Bu nedenle sürdürülebilir tedarik zinciri yönetimi, çimento şirketleri için destekleyici bir faaliyet değil; rekabet gücünü, raporlama kalitesini, müşteri beklentilerine uyumu ve emisyon azaltım hedeflerini doğrudan etkileyen stratejik bir yönetim alanıdır.

Yeşil Satınalma, Yeşil Çimento ve Kamu İhalelerindeki Yeri

Son yıllarda geleneksel Portland çimentosundaki klinker oranının düşürülmesi, mineral katkıların artırılması ve daha düşük karbonlu ürünlerin geliştirilmesiyle birlikte yeşil çimento konusu daha fazla gündeme gelmiştir. Kamu ise otoyol, baraj, köprü, bina ve diğer altyapı yatırımları nedeniyle çimento ve çimento içerikli ürünlerde büyük bir alıcı konumundadır.

Bu nedenle kamu alım kuralları, yeşil çimento kullanımının yaygınlaşmasında önemli bir kaldıraç işlevi görebilir. Bu çerçevede Kamu İhale Sözleşmelerinde Düşük Karbon Emisyonuna Sahip Yeşil Çimento Kullanımının Yaygınlaştırılmasına İlişkin Tebliğ, 16 Mart 2024 tarihli ve 32491 sayılı Resmî Gazete’de yayımlanmıştır.

Tebliğde yeşil çimentolar, CEM I-Portland çimentosu haricinde TS EN 197-1 standardında yer alan ve/veya içeriğinde % 95’ten daha az klinker ve % 5’ten daha fazla mineral katkı içeren çimentolar olarak tanımlanmaktadır.

Uygulama takvimi açısından bakıldığında, 1 Ocak 2025 – 31 Aralık 2029 tarihleri arasında kamu yapım işi sözleşmeleri ve çimento içerikli mal alımı ihalelerinde kullanılacak çimentoda klinker/çimento oranı en fazla 0.80 olarak sınırlandırılmıştır. 1 Ocak 2030 tarihinden itibaren ise bu oranın en fazla 0.75 olması öngörülmektedir.

Bu düzenleme, kamu alımlarının yalnızca fiyat ve teknik yeterlilik üzerinden değil; aynı zamanda karbon performansı, malzeme verimliliği ve ürün bileşimi üzerinden de yönlendirileceğini göstermektedir. Bu yönüyle yeşil çimento, satınalma şartnameleri, sözleşme hükümleri, tedarikçi değerlendirme kriterleri ve proje bazlı sürdürülebilirlik hedefleri açısından yeni bir uygulama alanı açmaktadır.

Trendler ve Satın alma Perspektifi

Önümüzdeki dönemde çimento sektöründe asıl farkı yalnızca daha düşük emisyonlu üretim teknolojilerine yatırım yapan şirketler değil; bu yatırımları sürdürülebilir tedarik zinciri uygulamalarıyla destekleyen şirketler yaratacaktır.

Sürdürülebilir tedarikçi geliştirme projelerini devreye alan, satınalma kararlarını karbon performansıyla ilişkilendiren, tedarikçilerinden güvenilir emisyon verisi toplayan, lojistik ve hizmet alımlarını değer zinciri etkileriyle yöneten şirketler ihracat pazarlarında daha güçlü konumlanacaktır.

Kapsam 3, satınalma fonksiyonunun düşük karbon dönüşümündeki rolünü görünür kılan stratejik bir yönetim alanıdır. Hammadde, enerji, lojistik, bakım-onarım, yatırım ekipmanları, taşeron operasyonları ve müşteri teslimatlarına uzanan geniş bir değer zinciri yönetimi alanını kapsamaktadır.

Düşük karbonlu yol haritasının sahadaki karşılığı, fabrika içi proses dönüşümü kadar yeşil satınalma ve sürdürülebilir tedarik zinciri kararlarında da görünür hale gelecektir. Bu nedenle çimento sektöründe düşük karbon dönüşümü, üretim hattından başlayıp tedarik zincirinin tamamına yayılan bütüncül bir yönetim meselesi olarak ele alınmalıdır.

Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitimi

Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitim içeriği için tıklayınız.

Sürdürülebilirlik komite üyeleri ve tedarik zinciri ekipleri için Premium Eğitim Programı Teklif almak için:egitim@satinalmadergisi.com

Eğitim Amacı:

“Değer Zinciri ve Kapsam 3 Emisyon Hesaplamaları Eğitimi”, şirketlerin sürdürülebilirlik, karbon yönetimi ve raporlama gerekliliklerini değer zinciri perspektifiyle ele almasını amaçlamaktadır. Eğitimde; iklim ve emisyon yönetiminde öne çıkan kuruluşlar, standartlar, müşteri beklentileri, sürdürülebilir raporlama çerçeveleri, sözleşme kontrol noktaları ve Kapsam 3 emisyonlarının temel yapısı bütünleşik biçimde incelenmektedir.

Programın temel amacı, katılımcıların Kapsam 3 emisyonlarını yalnız teknik bir hesaplama konusu olarak değil; satınalma, kategori yönetimi, tedarikçi verisi, lojistik, ürün karbon ayak izi, CAPEX–OPEX kararları, karbon önceliklendirme ve sürdürülebilir tedarikçi geliştirme süreçleriyle bağlantılı bir değer zinciri yönetimi alanı olarak kavramasını sağlamaktır.

Eğitim sonunda katılımcıların; değer zinciri boyunca emisyon verisinin nasıl oluştuğunu, hangi kuruluş ve standartların hesaplama ve raporlama süreçlerine yön verdiğini, Kapsam 3 kategorilerinin şirket faaliyetleriyle nasıl ilişkilendirileceğini, tedarikçi veri setlerinin nasıl yapılandırılacağını ve şirketin karbon nötr / emisyon azaltım hedeflerine nasıl katkı sağlanabileceğini değerlendirebilmeleri hedeflenmektedir.

Opsiyonel danışmanlık programı ile eğitimde aktarılan çerçevenin şirkete özel Kapsam 3 yol haritası, sürdürülebilir tedarikçi programı, satınalma dönüşümü ve sürdürülebilirlik komitesiyle eşgüdüm içinde uygulamaya taşınması amaçlanmaktadır.

Hedef Katılımcılar

Bu eğitim; sürdürülebilirlik komite üyeleri ve tedarik zinciri ekipleri başta olmak üzere, Kapsam 3 emisyon verisinin toplanması, doğrulanması, raporlanması ve karar süreçlerine taşınmasında rol alan yöneticiler ve uzmanlar için tasarlanmıştır.

Gün: Değer Zinciri ve Emisyon Hesaplama Mimarisi

Değer Zinciri Boyunca ESG

İklim ve Emisyon Yönetiminde Ana Kuruluşlar ve Referanslar

Emisyon Hesaplama Standartları: ISO 14064, ISO 14067, LCA, EPD ve PCF

Müşteri Gereklilikleri ve Sürdürülebilir Raporlama Standartları

Karbon Saydamlık Projesi ve TSRS 1–2 Çerçevesi

Değer Zincirinde Paydaşlar, Şartnameler ve Sözleşme Kontrol Noktaları

Kapsam 3 Emisyonlarının Temel Çerçevesi

Gün: Kapsam 3 Hesaplamaları ve Değer Zinciri Dönüşümü

Sürdürülebilir Tedarik Stratejisinin Belirlenmesi

Kapsam 3 Emisyon Kategorileri ve Değer Zinciri Haritalama

Kapsam 3 Hesaplama Yöntemleri

Kategori Satınalma ve Harcama Analizleri

CAPEX–OPEX ve Karbon Önceliklendirme

LCA, Sistem Sınırı ve Faaliyet Verisi Yönetimi

Ürün Karbon Ayak İzi, EPD ve Değer Zinciri Verisi

Upstream Emissions – Yukarı Yönlü Emisyon Hesaplamaları

Downstream Emissions – Aşağı Yönlü Emisyon Hesaplamaları

Tedarikçi Sürdürülebilirlik Veri Setleri ve Doğrulama

Sürdürülebilir Tedarikçi Geliştirme ve Puanlama

Şirket Karbon Nötr ve Emisyon Azaltım Hedeflerine Katkı

Opsiyonel Danışmanlık Programı

Şirkete Özel Kapsam 3 Yol Haritası ve Sürdürülebilir Tedarikçi Programı

Süre: 3 Ay

Odak: Satınalma Dönüşümü ve Sürdürülebilirlik Komitesi ile Eşgüdüm

Opsiyonel danışmanlık programı, eğitim sonrasında şirketin kendi değer zinciri, satınalma kategorileri, tedarikçi yapısı ve veri altyapısı üzerinden uygulanabilir bir Kapsam 3 yol haritası oluşturmasını hedefler. Program kapsamında satınalma süreçleri, tedarikçi veri talepleri, kategori önceliklendirmesi, sözleşme kontrol noktaları ve sürdürülebilir tedarikçi geliştirme yaklaşımı şirket özelinde ele alınır.

Bu yazının devamında sürdürülebilir tedarik zinciri yönetimi, yeşil satınalma, ISO 20400 Sürdürülebilir Tedarik Rehberi, tedarikçi sürdürülebilirlik verisi, sürdürülebilir tedarikçi kimliği, şartnamelerde sürdürülebilirlik kriterleri ve sektör bazlı sürdürülebilirlik göstergeleri üzerine yayımlanmış önceki yazılarıma da göz atabilirsiniz.

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ

VE YEŞİL SATINALMA MAKALELERİ

Makalelere erişim için tıklayınız.

Sürdürülebilir tedarikçi, Sürdürülebilirlik, satın alma, çevre, sustainability, supply, procurement, tedarik zinciri, tedarik, Murat Erdal, satınalma, strateji, yeşil, kaynak, karbon, danışmanlık, proje, eğitim, sürdürülebilir satın alma, Kapsam 3, Karbon Ayak İzi, Değer Zinciri, çimento, cement industry, Türkiye, Çimento Sektörü, emisyon, Sanayi ve Teknoloji Bakanlığı, Yeşil Çimento, ihale, kamu, klinker, Emisyon Azaltım Senaryoları, net sıfır,

Tahmin edilemeyen ve öngörülemeyen olayların yarattığı olanaksız görünenin etkisi olarak, işletmeler siyah kuğu olarak nitelenen metaforik durumla karşı karşıya bulunmaktadır. İşletmeler açısından siyah kuğular; beklenen ve deneyimlenen modellerin aksine, benzersiz ve tesadüfi bir şekilde gelişen, yüksek etkiye sahip olan ve tahmin edilemeyen olayları betimlemek için kullanılmaktadır.

Siyah kuğu metaforu, ilk olarak 1697 yılında Avustralya’da tüm kuğuların beyaz olduğu görüşünün aksine siyah kuğuların beklenmedik bir şekilde keşfedilmesiyle ortaya çıkmıştır. Bilimsel anlamda ise siyah kuğu metaforu, ilk kez Taleb (2007) tarafından gerçekleştirilmiş olan “The Black Swan-TheImpact of Highly Probable” başlıklı eserde ele alınmıştır.

Siyah kuğu metaforu, tahmin edilemeyen, daha az öngörülebilen ve büyük etki yaratan olaylar olarak değerlendirilmektedir. Farklı bir ifadeyle siyah kuğunun içeriğinde; bilinmeyen bilinmeyenler, bilinmeyen bilinenler ve meydana gelebileceğine olanak verilmeyen durumlar bulunmaktadır.

Siyah kuğuda bütünüyle bilinmeyen, risk analizi yapılmasına karşın açıkça öngörülemeyen ve gerçekleştirilen risk analizinde bilinen ve öngörülen olaylar olarak dikkat çekmektedir. Siyah kuğu; öngörülebilir olmayan, olağanüstü bir etkiye sahip olan ve beklenmedik olmasına rağmen ortaya çıktıktan sonra açıklanabilir bir gerekçeye sahip olmayı içeren üç temel bileşenden oluşmaktadır.

Bu bağlamda bilinmeyen bilinmeyenler, bilinmeyen bilinenler ve gerçekleşmesine inanılmayan olayları ifade eden siyah kuğu metaforunun işletmeler açısından değerlendirilmesinde temel anlayış şu şekilde ifade edilebilir;

İşletmeler bilinmeyen bilinmeyenleri aramalıdırlar: Bu arayış içinde işletmeler çevreyi sürekli gözlemlemeli, görünenlerin/bilinenlerin ötesinde görüş geliştirmelidirler.

İşletmeler bilinmeyen bilinenleri keşfetmelidirler: Bu keşif içinde işletmeler bilinenler içinden yeni anlayış ve/veya üretkenlik çıkarmaya çalışmalıdırlar.

Gerçekleşmesine inanılmayan olayları dikkate almalıdırlar: Gerçekleşmesine inanılmasa bile her zaman olasılıklar güncel tutulmalıdır. İşletme yöneticileri daima gerçekleşme ihtimaline odaklanmalıdırlar.

Kaynak ve ayrıntılı okuma önerisi: Aşağıdaki eser(ler) konu ile ilgili kaynak ve bilgilendirmeyi artırmaya yöneliktir.

– Taleb, N. N. (2007). The black swan: The impact of the highly improbable. USA: Random House.

Satınalma ve Tedarik Zinciri Profesyonellerinin Akademik Buluşma Noktası

Satınalma ve Tedarik Zinciri Profesyonellerinin Akademik Buluşma Noktası “Yüksek Lisans, Yüksek Hedefler”

TEDARİK ZİNCİRİ YÖNETİMİ YÜKSEK LİSANS PROGRAMLARI

Tezli ve Tezsiz Yüksek Lisans Programları

Satınalma ve Tedarik Zinciri Profesyonellerinin Akademik Buluşma Noktası

Tedarik zinciri yönetimi bugün yalnızca lojistik, satınalma veya operasyon yönetimi başlığı altında ele alınabilecek dar bir alan değildir. Sürdürülebilirlik, analitik düşünme, performans yönetimi, dijitalleşme ve yapay zeka uygulamalarıyla birlikte şirketlerin rekabet gücünü doğrudan etkileyen stratejik bir uzmanlık alanına dönüşmüştür.

İstanbul Üniversitesi Sosyal Bilimler Enstitüsü bünyesinde yürütülen Tedarik Zinciri Yönetimi Yüksek Lisans Programları, 20 yıldır farklı sektörlerden gelen profesyonelleri aynı akademik ve mesleki çatı altında buluşturuyor.

Programımızda satınalma, lojistik, pazarlama, sürdürülebilirlik, perakende yönetimi, müzakere teknikleri ve sözleşme hukuku dersleriyle tedarik zinciri yönetimine bütüncül, stratejik ve yönetici bakış açısı kazandırılmaktadır.

Türkiye’nin önde gelen şirketlerinden gelen yönetici adayları, programda güçlü bir öğrenme ortamı ve kuvvetli bir profesyonel network oluşturmaktadır. Bu yönüyle program yalnızca derslerden ibaret değildir; aynı zamanda kariyer, vizyon ve mesleki gelişim yolculuğudur.

Tezli ve tezsiz program tercihinizi yapmadan önce bu rehberi incelemenizi,

Sosyal Bilimler Enstitüsü web sitesindeki güncel başvuru koşullarını, akademik takvimi ve duyuruları takip etmenizi öneririm.

Yeni dönemde Tedarik Zinciri Yönetimi Yüksek Lisans Programlarımızda sizleri aramızda görmek isteriz.

Prof. Dr. Murat ERDAL merdal@istanbul.edu.tr

Program Koordinatörü

İstanbul Üniversitesi Sosyal Bilimler Enstitüsü

Tedarik Zinciri Yönetimi Yüksek Lisans Programları

BAŞVURU, MÜLAKAT, İLAN VE KESİN KAYIT TARİHLERİ

TEZLİ YÜKSEK LİSANS PROGRAMLARI / DOKTORA PROGRAMLARI

SANATTA YETERLİK PROGRAMLARI / TEZSİZ YÜKSEK LİSANS PROGRAMLARI

SOSYAL BİLİMLER ENSTİTÜSÜ

ONLINE BAŞVURU TARİHLERİ

15-26 Haziran 2026(Saat:16.30)

MÜLAKAT TARİHLERİ

6-8 Temmuz 2026

MÜLAKAT SONUÇLARININENSTİTÜYE TESLİM TARİHİ

13 Temmuz 2026

DEĞERLENDİRMESONUÇLARININ İLANI

17 Temmuz 2026

ONLİNE KESİN KAYITTARİHLERİ

7-11 Eylül 2026(Saat:16.30)

YEDEK ADAY ALIMI İÇİN BOŞKONTENJANLARIN İLANI

16 Eylül 2026

YEDEK ADAYLARIN ONLİNEBAŞVURU TARİHLERİ

17-18 Eylül 2026(Saat:16.30)

YEDEKTEN KAYIT HAKKIKAZANAN ADAYLARIN İLANTARİHİ

23 Eylül 2026

YEDEK ADAYLARIN ONLİNEKESİN KAYIT TARİHİ

24-25 Eylül 2026(Saat:16.30)

1) TÜRK VE YABANCI UYRUKLU ADAYLAR BAŞVURABİLİR.

2) BAŞVURU VE KAYIT İŞLEMLERİ ONLİNE OLARAK YÜRÜTÜLECEKTİR. BELİRTİLENTARİHLER UZATILMAYACAKTIR.

3) MÜLAKATLAR YÜZ YÜZE YAPILACAKTIR. BAŞVURULAN PROGRAMIN MÜLAKAT İÇİN BELİRLEDİĞİ GÜN/SAAT/YER BİLGİSİ ENSTİTÜ WEB SAYFASINDA DUYURULACAKTIR. MÜLAKATA KATILMAK ZORUNLU OLUP, KATILMAYAN ADAY DEĞERLENDİRMEYE ALINMAYACAKTIR.

4) ADAYLARIN BAŞVURU ESNASINDA BEYAN ETMİŞ OLDUKLARI LİSANS/YÜKSEK LİSANS TRANSKRİPTLERİNİ, MEZUN DURUMDA OLMAYANLARIN İSE BAŞVURUEKRANINA GİRDİKLERİ SON DÖNEM (7. VEYA 9. YARIYIL) NOT ORTALAMALARINIGÖSTEREN TRANSKRİPTLERİ İLE T.C. KİMLİK NUMARALI NÜFUS CÜZDANLARINI MÜLAKAT SIRASINDA YANLARINDA BULUNDURMALARI ZORUNLUDUR.

5) TEZSİZ YÜKSEK LİSANS PROGRAMLARI ÜCRETLİDİR.

ÖĞRENCİ PROFİLİ Program Güz ve Bahar dönemlerinde öğrenci almaktadır.

Farklı sektörlerden 40’a yakın çalışan bulunmaktadır.

Kuvvetli bir network sizi beklemektedir.

YER: BEYAZIT ANA KAMPÜS (Siyasal Bilgiler Fakültesi Derslikleri)

Marmaray (Vezneciler İstasyonu), Tramvay (Beyazıt Durağı).

DEVAM DURUMU: Derslere katılım konusunda % 70 devam zorunluluğu bulunmaktadır. Yönetmelik gereği yüksek lisans öğrencilerinin en fazla % 30 devamsızlık hakkı vardır.

İkinci öğretim tezsiz yüksek lisans programımızın öğrenci portföyü farklı sektörlerden gelen yönetici adayları ve profesyonellerden oluşmaktadır. Bu nedenle ders gününe denk gelen fuar katılımları, iş seyahatleri veya benzeri mesleki yoğunluklar söz konusu olduğunda, öğrenciler dersini aldıkları öğretim üyelerine bilgi vermelidir.

Bu konudaki değerlendirme ve inisiyatif ilgili öğretim üyesine aittir.

DERS PROGRAMI:

GÜZ DÖNEMİ DERSLERİ

LOJİSTİK YÖNETİMİ

TEDARİK ZİNCİRİNDE PERFORMANS YÖNETİMİ

PROJE YÖNETİMİ

PAZARLAMA YÖNETİMİ

SÖZLEŞME HUKUKU

TEDARİK ZİNCİRİ YÖNETİMİNDE MODELLEME

SÜRDÜRÜLEBİLİRLİK ve İŞ ETİĞİ

BİLİMSEL ARAŞTIRMA YÖNTEMLERİ VE YAYIN ETİĞİ

BAHAR DÖNEMİ DERSLERİ

SATINALMA VE TEDARİK ZİNCİRİ YÖNETİMİ İLKELERİ

TEDARİK ZİNCİRİ STRATEJİLERİ

KÜRESEL PAZARLAMA

PERAKENDE YÖNETİMİ

VERİ ANALİZİ VE KANTİTATİF KARAR ALMA TEKNİKLERİ

MÜZAKERE TEKNİKLERİ

BAŞVURU TARİHLERİNİ KAÇIRMAYIN

İ.Ü. Sosyal Bilimler Enstitüsü https://sosyalbilimler.istanbul.edu.tr/tr/_ resmi web sitesi duyurular kısmında ve aşağıdaki platformlar ile bu platformların sosyal medya hesaplarında başvuru duyuruları yayınlanmaktadır.

ÜCRETLENDİRME: Kayıt aşamasında güncel ödeme bilgisi verilecektir.

Erdal, M., Satınalma ve Tedarik Zinciri Yönetimi, 4. Baskı, Beta Yayınevi.

Erdal, M. (Editör), Tasarımdan Süreç İyileştirmeye Tedarik Zinciri Yönetimi Başarı Hikayeleri, BETA Basım, İstanbul.

Erdal, M. (Editör), Konteyner Deniz ve Liman İşletmeciliği, 2. Baskı, BETA Basım, İstanbul.

Erdal, M., Ünal, A., Lojistik Merkez Yönetimi, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını, İstanbul.

Erdal, M. Saygılı, M., Global Logistics, UTİKAD Yayını, İstanbul.

Erdal, M. ve Çancı, M., Lojistik Yönetimi, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını, 4. Baskı, İstanbul.

Erdal, M. ve Çancı, M., Uluslararası Taşımacılık Yönetimi, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını, 4. Baskı, İstanbul.

Trakya Lojistik Master Planı, Trakya Kalkınma Ajansı, 2012.

Erdal, M., Görçün, Ö., Saygılı M., Depo Yönetimi, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını.

Erdal, M., Güvenler A., Sandalcı, K., Uluslararası Demiryolu Eşya Taşımacılığı, Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD) Yayını, İstanbul.

Erdal, M., Görçün Ö. F., Görçün Ö., Saygılı, M., Entegre Lojistik Yönetimi, BETA Basım.

Erdal, M., Teknoloji Yönetimi, 2. Baskı, Türkmen Kitabevi, İstanbul,

Erdal, M., Saygılı, M., Lojistik İşletmelerinde Yönetim-Organizasyon ve Filo Yönetimi, UTİKAD Yayını, Mataş Matbaası, İstanbul.

Erdal, M., Alkan, M., Lojistik ve Dış Ticaret Sözlüğü, UTİKAD Yayını, 2. Baskı, İstanbul.

Anahtar Sözcükler:

Yüksek Lisans, Lisansüstü, Program, İstanbul Üniversitesi, Sosyal Bilimler Enstitüsü, EĞİTİM, ders, dersler, proje, ödev, vize, sınav, not, tez, proje, bitirme projesi, öğrenci, tedarik zinciri yönetimi, eğitim, Satın alma, satınalma, tedarik, lojistik, üretim, planlama, karar alma, modelleme, Depo, depolama, depo yönetimi, değer, Satın alma Dergisi, Dergi, B2B, Profesyonel, değer zinciri, purchasing, procurement, supply, supply chain, supply chain management, Kurumsal Pazar, Analitik, CRM, e-iş, e-ticaret, sürdürülebilirlik, yapay zeka, modelleme, AI

Bir Girişimcinin Zorlu Bir İhracat Hikayesi – Zeytinyağı!

Turan AKIN

ICC ACADEMY / CTFP Certificate

Satınalma Dergisi’nin kıymetli okurları, yazımıza geçmeden önce, hepinizin Kurban Bayramını kutlar, sevdiklerinizle birlikte nice mutlu ve sağlıklı bayramlar geçirmenizi dilerim.

Hikaye, gerçek veya gerçeğe yakın bir olayı aktaran kısa, düzyazı şeklindeki anlatı türüdür.

Bizimki gerçeğe yakın değil gerçeğin ta kendisi.

Hikaye İzmir-Manisa-Adana üçgeninde geçiyor.

Bir İzmir’li olarak lise, üniversite yıllarında hep toprakla, arazi ile, çiftçilikle haşır neşir olduk, devamında daha iyi yaşam ve kariyer koşulları için çoğu genç gibi İstanbul’un yolunu tuttum. İ.Ü. İngilizce İktisatın özellikle üçüncü sınıfındaki Uluslararası Pazarlama en çok ilgimi çeken dersti. Meğer ileriki yaşamımda kariyerim ve meslek aşkım bu alanda gelişecekmiş. Hazırlık sınıfından sonra Kuşadası’nda sadece İngilizlere hizmet sunan butik bir otelde kısa süreli çalışmış olmam (çok iyi olmasam da) İngilizce konuşma cesaretimi geliştirdi.

Kıssada Hisse : Yabancı Dil; çok küçük yaşta çok iyi öğrenirsek kariyere ciddi katkısı olur.

Hikayemize dönecek olursak; Almanya’da yaşayan bir arkadaşım bir festival için Nalmes Olive Oil’i üyelerine, dostlarına göstermek istediğini söyledi, fiyat ve şartlarda kolayca anlaştık. Sunumlarımda, kariyer günlerinde hep dile getiririm, network, güven, itibar çok çok önemli, karşı taraf ile benzer köklerden geliyor olmak aynı gün anlaşmamıza sağladı.

Bir girişimci ve 30 yıldır dış ticaret banka deneyimi olan biri olarak şartlarımı sundum, Alıcının güvenini istinaden muhabir banka (aracı ödeme bankası) kullanmayalım, bizim Kuveyt Türk Almanyada EUR hesabımız var deyince ben mesajı aldım, Kuveyt Türk’ten Alideniz MEŞE’nin özel ilgi ve desteği ile hemen Adana Şubesinde EUR hesap atçık, aynı gün ve maliyetsiz olarak peşinatımızı aldık.

Şimdi sıra üretim tarafındaydı, ülkemizde maalesef gıda, hele Zeytinyağı sektöründe maalesef 82 kez tağşiş listesine girseniz da başka şirket ve marka ile yine üretim yapabiliyorsunuz.

İtibarlı üreticiler, girişimciler, ihracatçılar bu sahte şirketlerle rekabet ediyorlar, etmeye çalışıyorlar. Dikkat çekmek isterim!

Üretimde bu kadar riskin olduğu sektörde imdadıma Zeytindostu Derneği üyeliğim ve oradaki üretici dostlarımın güveni yetişti.

Şişeleme başladı!

Festivale yetişmemiz için çok hızlı olmamız lazım.

Sırada TAREKS var,

TAREKS güvenlik, teknik mevzuata ve standartlara uygunluk ile kalite açısından tüketicileri ve üreticileri korumak amacıyla gerçekleştirilen ithalat ve ihracat denetimlerinin risk esaslı olarak elektronik ortamda yapılmasına imkân veren web tabanlı bir uygulamadır.

Önceden Vekaletimiz olan deneyimli ve hemen her ilde yapılanması olan Hürline Gümrük Müşavirliğinde Yahya Bey ekibini hazırladı.

Tareks için e-imza gerekli, bunu da networküme yazdığım bir yazıdan e-fatura, e-dönüşüm entegratörü de olan Aktif Portaldan Burcu Hn aynı gün imdadıma yetişti, ertesi gün e-imzama kavuştum.

Şimdi sıra belgeleri hazırlamaya gelmişti, üretilen ürünlerin analiz belgeleri için yola koyulduk. Hürline, İlçe Tarımdan uzmanları üretim tesisine davet etti, ürünler şahit numuneleri ile hazırlandı. Üretici Hakan Bey ve ekibi en az benim kadar heyecanlıydı, yılların deneyimi ile her şeyi sıra ile gerçekleştirdi.

Ürünler İstanbul’a ancak gece 23:00 gibi yola çıkabildi, ihracat 7/24 çalışılması gereken bir alan, ama de dedik, iş yaparken yanınızda gerçek dostlarınız olmalı!

Ben işin son kısmında Adana’dan İzmir’e yola çıktım, şahit numuneler ilginçtir sadece İzmir’de kurulu analiz laboratuvarında kontrol edebilir, belgelendirebilir diye (kamu hizmeti için) sabah 09:00 İzmir’deydim.

Yetkilinin analiz için Balıkesir, Aydın bile numuneleri bize getirir gururlu söylemi beni derinden etkiledi.

Mikro ihracat yapan küçük işletmeler, biz girişimciler kendi özel aracımızla belki 200 km yol yapmalıyız! Bir ihracat eğitmeni, danışmanı olarak yetkililere sesleniyorum, lütfen bunu tekrar düşünelim, Aydın’a, Balıkesir’e, Adana’ya, Mersin’e ihracat için analiz laboraturvarları kuralım, ihracatımızı geliştirelim. İhracat, satış oldukça üretici daha kaliteli ürün üretir.

Zaten Türkiye’deki zeytinyağı fiyatları dünya piyasalarına göre yüksek. Mesela İspanya’da zeytinyağı kilogramı yaklaşık 3.7 Avro civarında, bizde ise yaklaşık 6 Avro seviyesinde. Avrupa Birliği ülkelerinde üreticiye kilogram başına yaklaşık 0.65 Avro kamusal destek veriliyor. Bu şartlarda dünya ile nasıl rekabet edilebilir?

Konumuza dönersek; TIR Istanbul’da bekliyor ama yasal prosedürün de bir süresi var.

Bu defa İzmir’deki arkadaşlarımdan İlter Bey devreye girdi, festivale yetişmesi gereken ürünler hızlandı. Biz zaman kazanalım diye analiz sonuçlarını beklemeden depodaki ürünleri İstanbul’a yola çıkarmıştık, deneyimli ve güvenilir üretici ile çalıştığımız için analizden olumlu sonuç çıkacağından emindim, öyle de oldu.

İhracat için gerekli tüm yasal süreçler tamamlandı, TIR’ımız önceki gün yola çıktı.

Hayırlısı ile yerine ulaşması umuduyla!

ÜNSPED Gümrük Müşavirliği ve Lojistik Hizmetler A.Ş

Yönetim Kurulu Üyesi

Satınalma Dergisi’nin kıymetli okurları, yazımıza geçmeden önce, hepinizin Kurban Bayramını kutlar, sevdiklerinizle birlikte mutlu ve sağlıklı bayramlar geçirmenizi dilerim.

28 Şubat’tan başlayarak günlerce Amerikan ve İsrail birlikleri tarafından bombardımana tabi tutulmakla birlikte, kendisine dayatılan koşullara karşı çıkan İran’ı ne kadar tanıyoruz? Yurdum insanının gözü hep batı ülkelerinde olduğu için çok az kişi İran’ı, Irak’ı, Suriye’yi tanır. Bu bilgiler de basın – yayın kuruluşlarından edindiği bilgilerle sınırlıdır.

Örneğin, Amerika Birleşik Devletleri 250 yıl önce İsrail 78 yıl önce kurulmuş iken, İran 2100 yıl önce kuruldu. Dolayısıyla bu ülkeyi değerlendirirken 2000 yılı aşkın bir devlet deneyimine sahip insan topluluğundan bahsettiğimizi unutmamamız gerekir.

Ülke, 1.648.000 kilometrekare üzerinde Türkiye’nin topraklarından iki misli fazla bir alana yayılmış durumda. 92 milyon insana ev sahipliği yapan İran’ın Başkenti Tahran’dır. Diğer önemli şehirleri Meşhed, İsfahan, Tebriz, Şiraz, Ahvaz, Bander Abbas, Urumiye ve Kerej’dir. Ülkede resmi dil Farsça olmakla birlikte, 30 milyonu aşkın Azeri nüfusuna sahip İran’da ikinci en fazla konuşulan dil Türkçedir.

Bu ülkeye 1995 – 2005 arasında üç kez resmi ziyaret gerçekleştirdim ve her birinde İran devlet görevlileri dışında sıradan İranlı insanlarla temas etme olanağım bulundu. Ayrıca, 1979 – 2009 yılları arasında defalarca Gürbulak, Esendere ve Kapıköy sınır kapılarında bulundum ve yine İranlı sınır görevlileri, TIR ve otobüs şoförleri veya İranlı yolcularla konuşma ve onları uzaktan izleme şansım oldu.

İmam Humeyni Havaalanı’ndan taksi yapmaya başlayan THY uçakları daha pisti terk etmeden üzerindeki kara çarşafları yolcuların önünde üzerinden çıkararak, dar kot pantolonu ve dekolte bluzu ile yerine oturan ağır makyajlı İran kadınlarını gördüm. Aynı tavrı Bazergan Sınır Kapısı’dan Gürbulak Sınır Kapısı’na giriş yapan yolcu otobüslerindeki kadınlarda da gördüm.

Bir başka gözlemimi de anlatmadan geçemeyeceğim: Bazergan Sınır Kapısı’dan Gürbulak’a giriş yapan Mercedes otomobilden otuzlu yaşlarda iki genç çıktı. Pasaport polisinden geçtikten sonra free-shop mağazasına dalarak birkaç şişe viski ve birkaç karton sigara satın aldılar. Gümrük görevlilerinin kontrolü de bitince arabalarına binip yavaşça sürmeye başladılar. Her ikisinin de elinde ağızları açılmış viski şişeleri vardı. Birisi daha rahat bir şekilde içerken, sürücü bir eliyle direksiyonu tutuyor, diğer eliyle viski şişesini ağzına götürüyordu.

Elbette ki, ne uçak ve otobüslerdeki kadınlar hemen seksapel bir görüntü vermeye çalışıyor ne de viski içen gençler alkol açlığı çekiyordu. Hepsinin yaptığı İran’daki rejime tepki vermekten başka bir şey değildi. İnsanoğluna en ağır gelen kuralların, özel hayata müdahale niteliğindekiler olduğunu unutmamak gerekiyor.

Son yıllarda İran’da kıyafet kısıtlamalarına ve Molla Rejimine karşı başlayan direnişlerin de temelinde bu yatıyor. 2022 yılında Masha Amini’nin başı açık diye ahlak polisi tarafından dövülerek öldürülmesi ile başlayan hareket, İran kadınına dayatılan zorunlu baş kapatma uygulamalarının da sonunu getirdi. Yakın tarihlerde ülkede polis devleti uygulamalarının acımasızlığı ve bitmek tükenmek bilmeyen idam cezaları ülkede Molla Rejimini bir hayli zor durumda bırakmıştı. Son ABD – İsrail saldırıları bir anlamda rejimin sarsılan iç iktidarını da perçinlemiş oldu.

Bugün İranlı bir Azeri’ye sorduğunuzda “dünyada Türklerin en yoğun olduğu şehir Tahran’dır” diyebiliyor. Yanı sıra, Azeri kökenli olmayan İranlılar da kendileri ile Türkçe konuştuğunuzda, az çok sizi anlıyor ve kırık dökük Türkçesiyle size yanıt verebiliyor. Biz nasıl batıya bakarken ilk olarak Bulgaristan ve Yunanistan’ı görüyorsak, bir İranlı da batıya bakarken ilk Türkiye’yi görüyor ve beyninin arka planlarında kendine model alıyor. Bu bakımdan, biz zihinsel olarak ne kadar İran’a uzak isek, bir İranlının o kadar Türkiye’ye yakın olduğunu göz ardı edemeyiz.

İran’ın ekonomik yapısını irdelemekte de yarar var. İran’ın başlıca doğal kaynaklarını petrol ve doğalgaz oluşturuyor. Petrol rezervi 208 milyar varil olarak hesaplanıyor. İran, Venezuela ve Suudi Arabistan’dan sonra dünyanın üçüncü büyük rezerve sahip OPEC üyesidir. Doğalgaz rezervi ise 34 trilyon m3 olup, Rusya’dan sonra dünyada ikinci zengin rezerve sahip ülkedir.

İran ayrıca; çinko, bakır, demir, uranyum, kurşun, krom, manganez, kömür, sülfür ve altın gibi madenler bakımından da zengindir. İran, dünyanın en büyük çinko, ikinci büyük bakır rezervine ve ayrıca dokuzuncu büyük demir rezervlerine sahip ülkedir. Bununla birlikte, İran’da madencilik sektörünün yeterince geliştiği söylenemez.

İran, 2026 yılı için tahmin edilen GSYİH’sı itibariyle 196 ülke arasında 52. büyük ekonomi olması, kişi başına düşen milli geliri ile 140. sırada yer alması öngörülüyor. 2024 yılı GSYİH’sı içinde tarım sektörünün payı %11, sanayinin (inşaat dahil) %36’dır. Geri kalan milli gelir hizmet sektöründen temin edilmektedir.

İran ekonomisi; geliri esas itibarıyla petrol ve doğalgaz ihracatına bağlı, aşırı düzenleyici çerçeveye sahip, içe dönük ve kapalı, kısıtlı rekabetin olduğu, vergilemenin etkili bir şekilde çalışmadığı, sübvansiyonların yaygın bir şekilde bulunduğu, düşük faktör verimliliğine sahip kamunun baskın olduğu bir ekonomik görünüm sunuyor. Öte yandan, ekonominin petrole dayalı yapısının kırılarak sanayi üretiminin çeşitlendirilmesi kalkınma hedefleri arasında yer alıyor. Son yıllarda gerçekleştirilen özelleştirmeler yoluyla, özel sektör de ekonomide varlığını hissettirmeye başladı.

Kamu ağırlıklı ekonomide devletin sosyal politikalarının da toplumda önemli bir ağırlığı olduğu gözleniyor. Temel mallar veya enerji tüketimi başta olmak üzere halkın geniş kesimine farklı dönemlerde büyük ölçekli sübvansiyonlar sağlanıyor. Bu sübvansiyonlar doğrudan mal ve hizmet yardımları veya nakit şeklinde olabiliyor.

İran, 1980’li yıllardan beri maruz kaldığı uluslararası yaptırımlar ve ambargolar nedeniyle mevcut potansiyelinden daha az gelişmiş bir ülke olarak değerlendiriyor. Söz konusu ambargolar, geçmiş dönemde İran riyalinin aşırı değer kaybetmesine, resmi kur ile piyasa kuru arasındaki farkın büyümesine yol açmış durumda. Döviz kurlarındaki yükselme, fiyatlar genel düzeyinde de artışa neden oluyor. Döviz kurundaki yükselmeler büyük ölçüde ithal girdi ile çalışan İran imalat sektöründe maliyet artışına ve enflasyona sebep oluyor. Ekonominin petrol ve doğalgaz gelirlerine bağımlı olmasının da etkisiyle, ambargoların yol açtığı ticaretteki gerileme ekonominin de zayıflaması sonucunu doğuruyor. Nitekim, 2010 yılında 164 milyar dolar dış ticaret hacmine sahip ülkede yaşanan darboğazlar nedeniyle 2024 yılında dış ticaret hacmi 43 milyar dolara kadar gerilemiş durumda.

Özcesi, son derece zengin petrol ve doğalgaz kaynaklarına sahip bu ülke ambargolar nedeniyle bir anlamda dünyadan izole edilmiş bir konumda bulunuyor. Bu nedenle İran vatandaşları hiç hak etmedikleri bir yaşam düzeyine razı olmak durumunda kalmış görünüyor.

Bugün itibarıyla, Körfez Krizi 60 gününü doldurmuş durumda. Trump’un aymaz tavırları ve yönetime iyiden iyiye hâkim olduğu değerlendirilen İran Devrim Muhafızları ordusunun taviz vermez tutumu nedeniyle, ABD ve İran arasında tekrar sıcak çatışmaların başlayıp başlamayacağı; ateşkese son verilmese de Hürmüz Boğazı’nın geçişlere açılıp açılmayacağı; bu küresel krizin daha ne kadar süreceği tam olarak kestirilemiyor.

Tüm bu veriler ışığında İran – Türkiye ilişkilerini “devletler arası” ve “vatandaşlar arası” olarak iki başlık altında değerlendirebiliriz.

Konuya devletler arası ilişkiler perspektifinden baktığımızda şunları görüyoruz:

İslami Devrim sonrası kurulan Uzmanlar Meclisi Dini Lideri seçiyor. Cumhurbaşkanı ise seçimle göreve geliyor. Nihai kararlar dini lider tarafından alınıyor. Yine “Devrim Muhafızları” ordusu resmi devlet ordusuna paralel bir yapı oluşturdu. Ancak son tahlilde Devrim Muhafızları resmi İran Ordusunun üzerinde bir pozisyonda yer alıyor. Dışarıdan bakıldığında, kimin elinin kimin cebinde olduğunun tespit edilmesi güç bir devlet teşkilatı var İran’da.

İran Devleti kendisini Türkiye’den daha güçlü sanır. Bununla birlikte bölgede saygı duyulması gereken tek ülkenin de Türkiye olduğunun bilincindedir.

Her ne kadar Türkiye’de İslami inançlara saygılı bir iktidar olduğu söylense de İran Molla Yönetimi nezdinde İslam’ın gerçek bekçileri Şiiler tarafından yönetilen İran’dır. Kendilerine göre, Türkiye’de İslami kurallara bağlı yaşam yeterince desteklenmemektedir.

İran yönetimi nezdinde Türkiye bir NATO ülkesi olarak emperyalizme hizmet etmektedir. Bu yönüyle, açıkça ilan edilmemiş de olsa, Türkiye kendileri için her zaman bir tehdittir.

İran yeterli savaş uçağı ve helikoptere sahip değilse de roket teknolojisinde çok ileri gitti. Kısa, orta ve uzun menzilli balistik füzeleri ile tüm çevre ülkeleri için tehdit oluşturmaya başladı. Çoklu füze saldırıları “delinmez” diye pazarlanan Tel Aviv çelik kalkanını bile delmeyi başardı. Dolayısıyla günümüzde İran, tüm dünya ülkeleri tarafından askeri gücü itibarıyla da saygı duyulan bir devlet konumunda.

Bu yönleriyle, Türkiye Cumhuriyeti Devleti de İran ile ilişkilerini hiçbir zaman bozmamaya ve karşılıklı olarak komşuluk hukukunu idame ettirmeye gayret gösterdi ve göstermeye devam ediyor.

Konuya vatandaşlar arası ilişkiler perspektifinden baktığımızda ise şu tespitleri yapabiliriz:

Her İranlı da en az bir Türk kadar ülkesini sever ve korumak için elinden geleni yapmaya çalışır. Bununla birlikte, İranlı bir kişi için Türkiye her zaman önemli bir ülkedir ve her iki İranlıdan birisi Türkiye’de yaşamak ister.

Bu eğilim sadece normal vatandaşlarında değil kamu görevlilerinde de var. “Emekli olduğumda ya da sıkıştığımda bir yaşam alanım olsun” düşüncesi ile İstanbul’dan konut satın alan üst düzey kamu görevlilerinin sayısı binlerle ifade ediliyor.

Batı ülkelerine göç etme hayalleri taşıyan hiçbir Türk vatandaşında “keşke şu İran’a yerleşebilsem” gibi bir gelecek hayali göremezsiniz.

Bırakın yerleşme özlemini, Türk vatandaşları yurtdışı gezi planı yapmaya başladıklarında kafalarından en son geçen ülkelerden birisi İran’dır.

Aynı eğilim sadece Türk vatandaşları ile sınırlı olmayıp, arkeologlar dışında İran’a turistlik seyahat yapmak isteyen diğer ülke insanlarının da çok yüksek sayılarda olduğu söylenemez.

Kısacası, devlet olarak iki ülkenin birbiri ile mesafeli olduğunu, ancak insani ilişkiler söz konusu olduğunda iki ülkenin insanının birbirine yakın ve kolay kaynaşabildiği söylemek yanıltıcı olmayacaktır.

Hüseyin Cahit SOYSAL

ÜNSPED Gümrük Müşavirliği ve Lojistik Hizmetler A.Ş

Şirketinizde Böyle Bir Olay Yaşansaydı Ne Yapardınız?

Fabrikanızın Giriş Kalite Kontrol bölümünde bir usulsüzlük zinciri tespit ettiniz. Tedarikçilerden ihbarlar geldi. İçerideki bazı isimlerin para karşılığı kusurlu parçaları onayladığı ve kalite hatalarını görmezden geldiği iddia ediliyor. Yönetim olarak hızlı davrandınız. Soruşturma başlattınız. Bazı çalışanlarla yolları ayırdınız. Peki sorunu gerçekten çözdünüz mü? Sorun sadece birkaç çalışanın etik dışı davranışından mı ibaret?

Yoksa giriş kalite kontrol, muayene, tedarikçi performansı, satınalma ve üretim süreçlerine kadar uzanan daha derin bir kontrol zafiyetiyle mi karşı karşıyasınız? En can alıcı soru ise şu:

Bu düzen nasıl kuruldu, nasıl gelişti ve hepsinden önemlisi, neden daha önce fark edilmedi?

Şirketlerde rüşvet, hile ve menfaat riski çok çeşitli aşamalarda meydana gelebilir. Sadece harcama akışlarıyla örneğin; şartname, satınalma siparişi, fiyat pazarlığı veya sözleşme imza süreçleri ile sınırlı değildir. Bu makalede yer verdiğim dava, bu yönüyle son derece öğreticidir. Çünkü tedarikçi ilişkilerindeki menfaat riski kalite kontrol, giriş muayene ve mal kabul onayı gibi alanlarda da ortaya çıkabilmektedir. Bu aşamalar tedarikçiyle temas edilen ve kritik kararların verildiği hassas noktalardır.

Giriş Kalite Kontrolde Rüşvet İddiası ve Bir Dava İncelemesi

Yargıya taşındığı şekli ile “iddia edilen kirli çark” dikkat çekicidir. Şirketin iddiasına göre giriş muayene aşamasında birtakım tedarikçilerin para karşılığı kayrıldığından bahsedilmektedir. Ayrıcalıklı hale gelen tedarikçilerin ürettikleri parça ve malzemeler gevşek bir kontrol sürecinden geçmektedir. Fabrikaya gelen parçaların bekletilmeden kabul edilmesi, montajı aksatmayacak küçük hataların görmezden gelinmesi, kalite onayının kolaylaştırılması ve bazı küçük tamirlerin içeride yapılarak tedarikçiye kolaylık sağlanması söz konusudur.

Tedarikçilerden gelen şikâyet üzerine şirket içinde soruşturma başlatılmıştır. Soruşturma sonrasında giriş kalite kontrol bölümünde görev yapan bazı çalışanlarla yollar ayrılmıştır. Buradaki kritik nokta, bölüm geneline yayılan şüphe ile her çalışan bakımından ortaya konulması gereken kişi bazında somut delilin birbirinden ayrılmasıdır. “Giriş kalite kontrol bölümünde usulsüzlük var” demek başka; “bu çalışan, şu tarihte, şu tedarikçiden para veya hediye aldı” diyebilmek başkadır.

Bu nedenle dava, yalnızca çalışan ile şirket arasındaki bir fesih uyuşmazlığı üzerinden okunmamalıdır. Dosya; tedarikçi ilişkileri, kalite kabul süreçleri, iç denetim, disiplin soruşturması, sözleşme hükümleri, tedarikçi performans değerlendirmesi ve şirket içi kontrol mimarisi bakımından daha geniş bir yönetim dersi içermektedir.

Aşağıda önce davayı ve tarafların iddialarını özetleyeceğim. Ardından olayın şirket içindeki yansımalarını, hasar kontrolünü, tedarikçi ilişkilerine etkisini ve benzer bir olayın tekrar yaşanmaması için alınması gereken “temiz sayfa” önlemlerini değerlendireceğim.

Pratik Çalışma – Dava Dosyası

Dava Konusu:

Dava, kalite kontrol müdürlüğü, giriş muayene sürecinde görev yapan bir çalışanın, tedarikçi firmalardan para ve hediye kabul ettiği iddiasıyla iş sözleşmesinin feshedilmesine ilişkindir.

Şirket, tedarikçi firmalardan gelen ihbarlar üzerine iç soruşturma başlatıldığını; giriş muayene bölümünde görev yapan bazı çalışanlara para ve hediye verildiğini; bunun karşılığında parçaların bekletilmeden kabul edilerek depoya gönderildiğini, montajı aksatmayacak küçük hataların görmezden gelindiğini ve bazı küçük tamirlerin içeride yapılarak tedarikçiye kolaylık sağlandığını ileri sürmüştür.

Çalışan ise bu iddiaları kabul etmemiştir. Talimatlara uygun çalıştığını, bir tedarikçi temsilcisinin kendisine para teklif ettiğini ancak bu teklifi reddettiğini, kendisi adına yapılmış herhangi bir para ödemesi bulunmadığını ve fesih işleminin somut delile değil şüpheye dayandığını savunmuştur.

Tarafların Pozisyonu

Çalışan (Davacı) İsteminin Özeti:

Personel (davacı) 18 yıldır şirkette atölye ve dişli ısıl işlem bölümünde çalıştığını, en son kalite kontrol müdürlüğünde görev aldığını, iş sözleşmesinin işverence … tarihinde edep ve ahlak ile bağdaşmayacak hareketlerde bulunmak, işyerinin disiplin ve ahengini bozacak davranışlarda bulunmak gerekçesine dayanılarak feshedildiğini, iş sözleşmesinin feshinin haklı nedene dayanmadığını, müvekkilinin işyerinde sadakatle çalıştığını ileri sürerek kıdem ve ihbar tazminatı ile yıllık izin ücreti alacaklarının hüküm altına alınmasını talep etmiştir.

Şirketin (Davalı) Cevabı:

Çalışanın şirketin tedarikçi firmalarından para ve hediye temin etmesi nedeni ile 4857 sayılı İş Kanunu’nun 25/II-e bendi uyarınca iş sözleşmesinin haklı nedenle feshedildiğini, şirketin iç denetim birimine tedarikçi firmaların ihbarı ile;

Giriş muayene bölümü mavi yaka çalışanlarına para dağıttığı yönünde ihbar ulaştığını, bunun üzerine işyerinde soruşturma başlatıldığını,

Hazırlanan inceleme raporuna göre para kabul etme konusunun uzun bir süredir devam ettiği, buradaki amacın parçaların bekletilmeden kabul edilerek depoya gönderilmesi,

Montajı aksatmayacak küçük hataların görmezden gelinerek onayın verilmesi,

Hatta küçük tamirlerin bu kişiler tarafından yapılmasının sağlanması olduğunu,

Bu olayların içinde bulunan K1 ve K2 beyanlarına göre de, davacı çalışanın da aynı şekilde haksız şekilde kazanç temin ettiğinin sabit olduğunu,

Tedarikçi firmalardan farklı zamanlarda para ve hediye kabul edilmesinin işveren ile işçi arasındaki güven unsurunu ağır şekilde zedelediğini,

Buna göre İş Kanunu 25/II-e maddesi ve işyerinde yürürlükte bulunan TİS m. 36’ya uygun olarak iş sözleşmesinin haklı nedenle feshedildiğini ileri sürerek, davanın reddini talep etmiştir.

İlk Derece Mahkemesi Karar Özeti:

İlk derece mahkemesince, toplanan kanıtlara dayanılarak, işyerinde yapılan soruşturma sonucunda beyanlarına başvurulan … ve … tarafından yılbaşında hediye olarak gelen gömlek, altın ve para hediyelerinin zaman zaman aralarında davacının da bulunduğu diğer çalışanlara dağıtıldığını, davacının da bu hediyeleri kabul ettiğini beyan ettikleri,

İşe iade davaları sonucunda yapılan yargılama neticesinde görevleri nedeniyle muhatap oldukları tedarikçi firmalardan ya doğrudan ya da diğer bir işçi vasıtası ile dolaylı olarak para ve altın vs. gibi şeyler aldıkları anlaşılmakla işverenin güvenin kötüye kullandığı,

Doğruluk ve bağlılığa uymayan davranışlarda bulunduğu sadakat borcuna aykırı davrandığı değerlendirilerek işverence yapılan feshin haklı nedene dayandığı kabul edilerek açılan işe iade davalarının reddine karar verildiği ve verilen kararların kesinleştiğinin anlaşıldığı,

Her ne kadar bilirkişi raporunda davacının diğer firmalardan doğrudan ya dolaylı olarak altın, para alındığı yolunda somut bir tespit olmadığı halde şüpheye dayalı olarak iş akdi feshedildiğini,

Davacının banka hesabına bu paraların havale edildiği yolunda inceleme raporunu düzenleyen kişinin hiçbir tespitinin olmadığı halde sanki hesabına havale yapılmış gibi rapor düzenlendiğini,

Davacının feshe konu yapılan para ve hediye alma gibi hususlarla ilgisinin bulunmadığını, iş akdinin şüpheye dayalı olarak feshedildiği görüşü belirtilmiş ise de;

Cevap dilekçesinde ekinde bulunan inceleme raporu ve bu rapor ekinde yer alan bir kısım çalışanların beyanları ve … 2. İş Mahkemesi ve 26. İş Mahkemesinde açılan işe iade davalarında verilen kararın dayanağı ve gerekçesi ile, özellikle durumu davacı ile aynı olan … hakkında verilen hüküm birlikte değerlendirildiğinde; bilirkişi tarafından varılan sonuç ve kanaate itibar edilmediği, kaldı ki bilirkişinin bu yöndeki değerlendirmeleri 6100 sayılı HMK’ nın 266 vd. maddelerinde belirtilen çözümü hukuk dışında özel ve teknik bilgiyi gerektiren bir hale ilişkin de olmadığı anlaşıldığından rapora bu yönüyle de itibar edilmemesi gerektiği, öte yandan davacının hizmet süresi boyunca yasal olarak hak etmiş olduğu yıllık ücretli izinlerinin tamamını da kullandığı, bu nedenle yıllık ücretli izin talep hakkının da olmadığı sonuç ve kanaatine varılarak davanın reddine karar verilmiştir.

İstinaf başvurusu : İlk derece mahkemesinin kararına karşı, davacı vekili istinaf başvurusunda bulunmuştur.

Bölge Adliye Mahkemesi Karar Özeti : Bölge adliye mahkemesince, ilk derece mahkemesi kararının usul ve esas yönünden hukuka uygun olduğu gerekçesiyle, istinaf başvurusunun esastan reddine karar verilmiştir.

Temyiz başvurusu :

Kararı, davacı vekili temyiz etmiştir.

Gerekçe:

… fesih ihtarnamesinde, işverenlik iç denetçisi … tarafından giriş muayene bölümünde görev yapan bir grup personelin görevlerini suistimal ederek tedarikçi firmalardan rüşvet aldıklarını ve hazırlanan rapor sonrasında davacı hakkında da soruşturma başlatıldığı,

Bu çerçevede soruşturmada adı geçen eski çalışanlardan birinin yazılı ifadesinde …tedarikçilerinin hediyeler gönderdiği ve zaman zaman hesabına para yatırdığı, verilen hediyelerin ve yatırılan paraların kendisi tarafından bir grup çalışana dağıtıldığı ve bu çalışanların dağıtılan hediye ve paraları kabul ettiklerinin belirtildiği,

Adı geçen çalışanlar arasında davacının da isminin bulunduğu, ilaveten davacı ile aynı bölümde çalışan diğer çalışanların da firmalardan hediye ve para almak suretiyle haksız kazanç elde ettiğini belirttikleri, tedarikçi firmalardan farklı zamanlarda para ve hediye kabul edilmesinin işverenlik ile arada olan “güven” unsurunu ağır bir şekilde zedelediği,

İşyerinde mevcut disiplin kurulu tarafından bu konuda … tarihinde toplantılar yapıldığı, davacının da savunmasının alındığı, … tarihinde gerçekleştirilen son disiplin kurulu toplantısında, işyerinde yürürlükte bulunan Toplu İş Sözleşmesinin İç Yönetmelik md. 36/30 bendine göre “Edep ve ahlak ile bağdaşmayacak hareketlerde bulunmak, işyerinin disiplin ve ahengini bozacak davranışlar göstermek” gerekçesi ile 4857 sayılı İş Kanunun 25/II-e bendine istinaden iş sözleşmesinin derhal ve tazminatsız olarak feshedildiği ifade edilmiştir.

Davalı işverenliğe tedarikçi firmalardan gelen giriş muayene bölümündeki işçilere para ve hediye karşılığında iş yaptırıldığına ilişkin ihbarlar üzerine işyerinde soruşturma başlatılmış olup; düzenlenen inceleme raporunda davacının adı … ve …beyanlarında geçmekte olup;

Bu kişiler kendilerine dağıtılan para ve hediyelerden haksız kazanç sağlayan kişiler arasında davacının da bulunduğunu beyan etmişlerdir. İnceleme raporunda ayrıca … isimli kişinin …Bankası hesap hareketlerinde davacı dahil bir kısım işçilere havaleler yapıldığının tespit edildiği belirtilmiştir.

Davacı ise … tarihli savunmasında, talimatlara uygun olarak çalıştığını, … yılında …firmasının numunesini reddettiğini, firmadan …’nin gelerek kendisine para teklif ettiğini, almadığını, bu kişiye de çok kızdığını, böyle bir şeyi bir daha duymak istemediğini belirtiğini, başkasına para verip vermediğini bilmediğini, …, … ve …’la samimi olduğunu, bu konuları … ve … ile görüştüğünü, hiçbir zaman haram yemediğini beyan etmiştir.

Dosyada yer alan tedarikçi firmalardan gelen ihbar mektuplarından yalnızca bir tanesinde davacının ismi geçmekte olup; o da davacı (çalışanın) savunmasını doğrular niteliktedir. Şöyle ki, … tarihli … firması çalışanı …’nin ifadesinde, giriş muayene bölümündeki davacıya para teklif ettiği ancak davacının kabul etmediğinin yazılı olduğu görülmektedir.

Diğer tedarikçi firmalardan gelen ihbarlarda ise davacının ismi geçmemektedir. Her ne kadar soruşturma sonucunda düzenlenen inceleme raporunda, … isimli kişinin … Bankası hesap hareketlerinde davacı dahil bir kısım işçilere havaleler yapıldığının tespit edildiği de ifade edilmiş ise de, dosyada yer alan …isimli kişiye ait … Bankası hesap hareketlerinde davacı dışındaki ismi soruşturmada geçen bir kısım işçilerin hesaplarına farklı zamanlarda farklı miktarlarda para transferi yapıldığı anlaşılmakta ise de, davacı (çalışan) adına yapılmış herhangi bir para ödemesinin de bulunmadığı görülmüştür.

Buna göre, davacının ismi yalnızca soruşturma sırasında ifadesi alınan ve istifa ile işyerinden ayrılan … ve … beyanları arasında geçmekte olup; davacının altın, para ve hediye aldığı yönünde dosyada somut başkaca bir delil bulunmamakta; en önemlisi de yukarıda belirtilen şekilde dosyada yer alan tedarikçi firmaların ihbar dilekçelerinde davacının adı geçmemekte; … tarafından adlarına para havale edilen kişiler arasında davacının ismi bulunmamaktadır.

Sonuç: Temyiz olunan İlk Derece Mahkemesi kararının ve bu karara karşı istinaf başvurusunu esastan reddeden Bölge Adliye Mahkemesi kararının, yukarıda yazılı sebepten dolayı BOZULARAK ORTADAN KALDIRILMASINA, … tarihinde oybirliğiyle karar verildi.

Analiz ve Öneriler

Bu dava, tedarikçi ilişkilerinde hediye, para ve menfaat iddialarının şirketlerde çoğu zaman yeterince dikkat edilmeyen bir kontrol noktasında ortaya çıkabileceğini göstermektedir. Giriş kalite kontrol, muayene, depo kabul ve üretim akışlarında da usulsüzlükler yaşanabilmektedir.

Bununla birlikte hukuki süreçte, işveren açısından güçlü bir iç denetim raporu hazırlamak tek başına yeterli değildir. İhbar, bölüm genelindeki usulsüzlük iddiasını başlatabilir. Fakat disiplin ve fesih sürecinde her çalışan bakımından somut delil aranmaktadır. Toplu olarak ceza kesmek, hatta tüm departmanı lağvetmek farklı sonuçlar doğurabilmektedir. Grup halinde şüphe, bireysel ispat yükümlülüğünün yerine geçmemektedir.

Sağlam kanıtlara ihtiyaç vardır. Banka kayıtları, tedarikçi beyanları, çalışan savunmaları, kamera kayıtları, numune kabul geçmişi, uygunsuzluk kayıtları, red/şartlı kabul/kabul istatistikleri ve tedarikçi performans puanlamaları birlikte değerlendirilmelidir. Aksi halde şirket, iddiasında haklı olduğunu düşünse bile, kişi bazında delil ortaya koyamadığında fesih sürecinde eli zayıflayabilir.

Büyük Resim: Tedarikçi Motivasyonu ve Fabrika İçi Etkiler

Bu tür olaylarda aktörler yalnızca ilgili birim çalışanları ve şirketi arasındaki iş ilişkisinden ibaret değildir. Tedarikçi motivasyonu, fabrika içi kontrol boşlukları, üretim baskısı, kalite kültürü, alternatif tedarikçi yapısı ve sözleşme hükümleri birlikte değerlendirilmelidir.

Şimdi büyük resime,

– Tedarikçi motivasyonu ve müşteri uygulamaları hakkındaki düşünceleri

– Alıcı/fabrika içi dinamikler ve yansımalarına birlikte bakalım:

Tedarikçi Motivasyonu ve Hareket Tarzı

Tedarikçi açısından tablo tek boyutlu değildir. Bazı tedarikçiler, müşteri fabrikasında küçük kalite sorunlarının çok büyütüldüğünü, muayene ekibinin süreci gereğinden fazla zorlaştırdığını veya teslimatların bu nedenle aksadığını düşünebilir. Bu noktada etik dışı bir çözüm arayışı, kalite kontrol – mal kabul sürecini “kolaylaştırma” adı altında menfaat ilişkisine dönüştürebilir.

Bu bakış açısı elbette hukuka, mevcut sözleşmelere ve etik kurallara uygun değildir. Ancak şirketler, tedarikçinin hangi gerekçelerle bu yola başvurduğunu anlamadan kalıcı önlem alamaz. Kritik soru şudur: Tedarikçi gerçekten sistemdeki haksız bir uygulamadan mı şikâyetçidir, yoksa kalite eksiklerini örtmek için muayene ve kabul süreçlerindeki kontrol zayıflıklarını kendi lehine mi çevirmektedir?

Bazı durumlarda tedarikçi, şirket içindeki kontrol zafiyetlerini fark eder ve bunu kendi lehine kullanmaya çalışır. Bazı durumlarda ise içeride oluşmuş gayri resmî bir düzen, tedarikçiyi de bu çarpık ilişkiye dahil eder. Her iki durumda da sorun artık sadece bireysel ahlak meselesi değildir; süreç tasarımı, kontrol ortamı ve tedarikçi ilişkileri yönetimi meselesidir.

Alıcı/Fabrika İçi Dinamikler ve Yansımaları

Sürecin kurumsal hafızada yer edecek şekilde oluşu örgüt iklimine zarar vermiştir. Uzun bir müddet birimler ve kişiler arasında güven zayıflığından bahsedebiliriz. Kurumsallaşma eksikliklerini ortadan kaldırma adına kapsamlı bir yol haritası hazırlanmalıdır. Aksiyon planının temeli oluşturacak risk tabanlı sorular ise şunlardır:

Neden daha önce kurulu olan bu çarpık düzeni fark edemedik?

Süreç boşlukları çalışanlar tarafından istismar edilmiştir. Muayene ekibinin tamamını değilse bile belirli kişiler yönünden ciddi usulsüzlük iddiaları gündeme gelmiştir. Ancak bu iddiaların her çalışan bakımından ayrı ayrı somut delille desteklenmesi gerekir.

İhbar hattına gelen bildirimler var. Soruşturmayı hangi kapsamda tutmalıyız? Süreci nasıl ele almalıyız? Güvenilir bir şekilde nasıl ilerletmeliyiz?

Çalışanlardan nasıl bir savunma almalıyız? Yolsuzluğa karışanlar ekip üyeleri kimler? Bu yolsuzluk ne zaman ve nasıl başladı? Nasıl tespit edebiliriz?

Olay tek bir tedarikçi ile sınırlı değilse işin kapsamı derinleşir mi? Kritik parça ve malzemelerle mi sınırlı? Yoksa her bir kategoriye uzanan bir yolsuzlukla mı karşı karşıyayız?

Olayın tedarikçi ilişkileri, tedarikçi performans değerlendirme süreçlerine etkisi açıktır. Aynı malzeme birden fazla tedarikçiden alınıyorsa, kalite hataları görmezden gelinen tedarikçi “ayrıcalık” kazandığı gibi tedarikçi performans puanı da olması gereken seviyenin üzerinde görünecektir.

Tedarikçi Düzeltici Önleyici Faaliyet (DÖF) Raporlarının güvenilirliği ayrıca sorgulanmalıdır. Tedarikçi kalite iyileştirme öneri ve geri bildirimleri şüphelidir. Tedarikçi, kalite kültürü ve uygulamalarındaki eksiklikleri gidermede erteleyici bir tutum içerisinde olabilmektedir.

Sınıfında iyi olan tedarikçileri zaman içerisinde küstürmeye ya da tasfiye etmeye yönelik uygulamalar var mı? Alternatif teklif sayıları düştü mü? Hep belirli tedarikçilerle mi çalışıyoruz?

Üretim, satınalma ve kalite birimi neden erken uyarı vermedi? Erken uyarı kapsamında raporlamalar varsa bunun resmi kaydı nerede?

Birimler arasında koordinasyon ve güveni temin etmemiz gerekir. Üretim, Satınalma ve Kalite organizasyonunda güven esastır. İddia edilen mekanizma çok öğreticidir:

– Parçaların bekletilmeden kabul edilmesi,

– Küçük hataların görmezden gelinmesi,

– Kalite onayının kolaylaştırılması,

– Küçük tamirlerin içeride yapılarak tedarikçiye kolaylık sağlanması.Tedarikçiyle temas eden her görev; kayıt, ikinci defa kontrol, şeffaf karar gerekçesi ve izlenebilir onay mekanizmasıyla desteklenmelidir.

Tedarikçi sözleşmelerimde rüşvet, hediye, menfaat, çıkar çatışması gibi konularda ortaya çıkabilecek problemlere yönelik ne tür hükümler var?

Sözleşmelere revize etmeyi gerektirecek eksiklikler var mı?

Personelimize rüşvet veren tedarikçi ile nasıl çalışabiliriz? Bu tedarikçilere uygulanabilecek yaptırımlar nelerdir?

Rüşvet dağıtımı yapan tedarikçi hangi kategoride üretim yapmaktadır?Bu firma ile iş geçmişi ve kapsamı nedir? Kategori içerisinde nasıl bir ağırlığa sahiptir?

Benzer menfaat ilişkisi; satınalma, üretim, depo, finans ve tepe yönetim kapsamında da var ise bunları nasıl tespit edebilirim? Bu alandaki yetkinliğimi geliştirmek için nereden başlamalıyız?

Böylesine maliyetli ve şirketimize zarar veren bir sorunla bir daha karşılaşmamak adına ne yapmalıyız?

Temiz Sayfa: Şirket Ne Yapmalı?

Böyle bir olaydan sonra şirketin hedefi yalnızca sorumluları; birim, çalışan ve tedarikçi temelinde tespit etmek olmamalıdır. Asıl hedef, benzer bir yapının tekrar kurulmasını engelleyecek bir kontrol mimarisi oluşturmaktır.

Bu kapsamda giriş kalite kontrol süreçlerinde görev ayrımı güçlendirilmelidir. Kritik kabul karar ve raporlamaları periyodik olarak gözden geçirilmelidir. Red, şartlı kabul, küçük tamir ve yeniden işleme kararları kayıt altına alınmalıdır.

Tedarikçiyle bire bir temas eden personel için rotasyon, çıkar çatışması bildirimi ve hediye-menfaat beyan sistemi kurulmalıdır. Tedarikçiler için açık bir etik bildirim kanalı oluşturulmalı; ancak ihbarlar kişi bazında delille desteklenmeden disiplin kararına dönüştürülmemelidir.

Tedarikçi performans sistemi yeniden incelenmelidir. Kalite hataları görmezden gelinen bir tedarikçi, performans puanlarında olduğundan iyi görünebilir. Bu durum hem iyi tedarikçileri haksız rekabete maruz bırakır hem de şirketin tedarikçi portföyünü bozar.

Satınalma, kalite, depo, üretim, iç denetim, hukuk ve insan kaynakları arasında olay yönetim protokolü oluşturulmalıdır. Böylece ihbar geldiğinde panik butonuna basılmaz, güvenilir mekanizma işletilir. Gizlilik içerisinde kimin neyi inceleyeceği, hangi kayıtların korunacağı, hangi savunmaların alınacağı, hangi tedarikçi verilerinin analiz edileceği ve hangi kararların hangi sırayla verileceği önceden bilinir.

Şirketiniz Bu Risklere Karşı Ne Kadar Güvende?

Fabrikanızda giriş kalite kontrol, üretim, depo ve satınalma süreçlerinde tedarikçiyle temas edilen kritik noktaları analiz etmek; suistimal, rüşvet, hediye ve menfaat ilişkileri ile kontrol boşluklarını görünür hale getirmek için süreç odaklı bir satınalma ve tedarikçi ilişkileri incelemesi yapılmalıdır.

Amaç yalnızca geçmişte yaşanan olayı incelemek değildir. Asıl amaç; benzer risklerin tekrar oluşmasını engelleyecek kayıt, görev ayrımı, süreç kontrolü, tedarikçi yönetimi, satınalma denetimi ve delil disiplini altyapısını güçlendirmektir.

Geleceği şüphelerle değil; ölçülebilir, izlenebilir ve denetlenebilir satınalma ve tedarikçi ilişkileri sistemiyle yönetin.

Rüşvet, Yolsuzluk ve Suistimal Riskleri için Anket

Şirketler İçin Eğitim ve Danışmanlık Çalışması

Bu dava örnekleri, hediye ve menfaat riskinin yalnızca etik metinlerle yönetilemeyeceğini göstermektedir. Şirketin hediye alma-verme prosedürü, tedarikçi temas noktaları, ihbar akışı, savunma süreci ve disiplin uygulamaları gerçek olaylar karşısında test edilmelidir.

Olay yaşandıktan sonra maliyet sadece bir çalışanın işten ayrılması değildir. Avukatlık giderleri, dava süreci, tazminat riski, yönetim zamanı kaybı, tedarikçi güveninin bozulması ve şirket içi huzursuzluk çok daha büyük bir maliyet yaratır.

Bu nedenle iki günlük eğitim ve danışmanlık atölyesinde mevcut prosedürler, hediye/promosyon ürün akışı, ihbar ve savunma süreçleri gerçek dava örnekleri üzerinden değerlendirilir. Amaç, şirketin riskli alanlarını görmek ve uygulanabilir bir kontrol yol haritası oluşturmaktır.

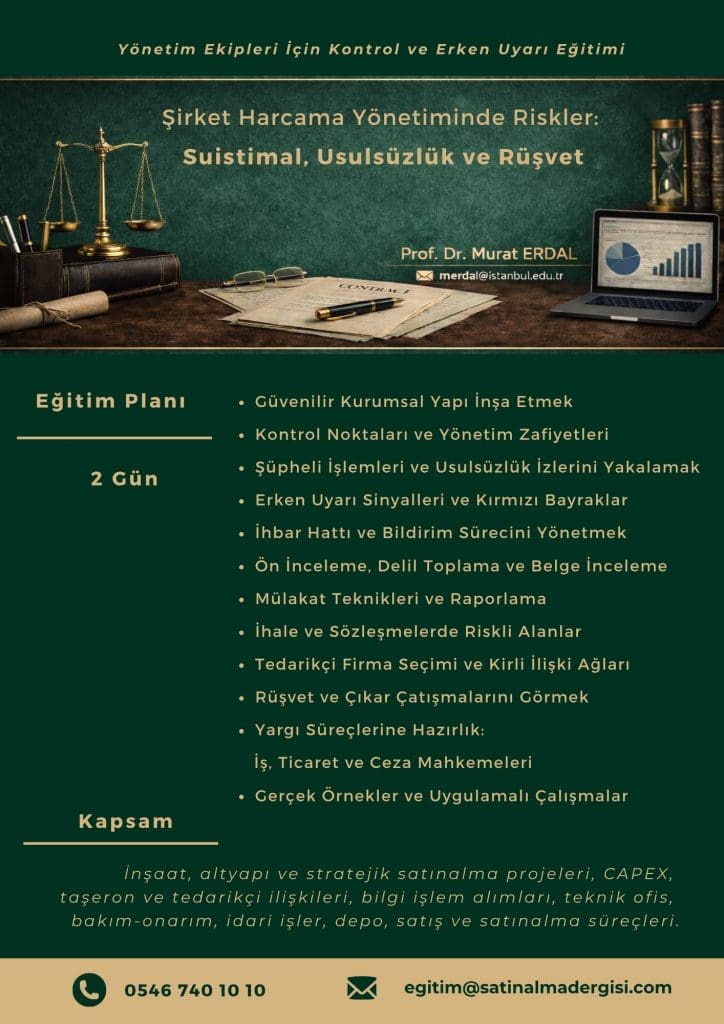

Yönetim Ekipleri İçin Pratik Ağırlıklı Eğitim ve Atölye Çalışması

Şirket Harcama Yönetiminde Riskler:

Suistimal, Usulsüzlük ve Rüşvetle Mücadele Eğitimi

Eğitim: Şirket Harcama Yönetiminde Riskler:

Suistimal, Usulsüzlük ve Rüşvetle Mücadele Eğitimi

Eğitim Kapsamı: Stratejik satınalma operasyonları, CAPEX, inşaat ve altyapı projeleri, taşeron ve tedarikçi ilişkileri, bilgi işlem alımları, teknik ofis, bakım-onarım, idari işler, depo, satış ve satınalma süreçleri

Şirket harcamalarının ve paydaş ilişkilerinin olduğu her yerde risk vardır. Kritik soru şudur:

Şirket Harcama Yönetiminde Riskler Eğitimi

Para doğru yere mi gidiyor, yoksa şirket sessizce soyuluyor mu? Zamanında görülmeyen kontrol boşlukları ve kirli ilişkiler, bir süre sonra işten çıkarma, ticari dava, ceza dosyası, tazminat ve itibar kaybı olarak geri döner. Rüşvet iddiaları, usulsüzlük söylentileri ve itibar suikastleri şirketin enerjisini içeriden tüketir.

Amaç; usulsüzlük izlerini yakalamak, yapılan ihbarları doğru analiz etmek, ön inceleme ve soruşturma sürecini prosedüre uygun yönetmek, ihale ve sözleşme alanlarındaki riskleri fark etmek ve şirketi mahkeme süreçlerine girmeden önce önlem almaya zorlamaktır. Çünkü önlem zamanında alınmazsa, bedel daha sonra çok daha ağır ödenir.

Eğitim Öncesi Hazırlık: Pratik çalışmalarda kullanılacak dava dosyalarını eğitimden önce indirip inceleyiniz.

Eğitim Kategorisi: Premium

ŞİRKETİNİZİ KORUMAK DA GELİŞTİRMEK DE SİZİN ELİNİZDE.

Harcama yönetiminde yaşanan suistimal, yolsuzluk ve rüşvet, şirketlere yalnızca doğrudan zarar vermez. Konu yargıya taşındığında; ilk derece mahkemesi, istinaf ve Yargıtay aşamalarında yıllara yayılabilen süreçler, avukatlık ücretleri, bilirkişi giderleri, yargılama masrafları, gecikme etkileri ve yönetim zamanı kaybıyla birlikte toplam maliyeti katlayarak büyütür.

Buna karşılık, zamanında alınan eğitim ve danışmanlık desteği; kurumsal yapıyı güçlendiren, olası kayıpları azaltan ve şirketi ileri taşıyan stratejik bir yatırım olarak öne çıkar.

Profesyonel rehberlik ile harcama analizlerinizi, kategori yönetiminizi ve iş akışlarınızı güçlendirebilir; kontrol noktalarını netleştirebilir, prosedürlerinizi standardize edebilir ve riskleri ortaya çıkmadan önce yönetebilirsiniz.

Eğitim: şirket Harcama Yönetiminde Riskler Suistimal, Usulsüzlük Ve Rüşvet

Hizmet Alım İhalesinde Önemli Maliyet Bileşenlerinin Soyut Olarak Belirlenmesi?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Satınalma Dergisi’nin kıymetli okurları, yazımıza geçmeden önce, hepinizin Kurban Bayramını kutlar, sevdiklerinizle birlikte mutlu ve sağlıklı bayramlar geçirmenizi dilerim.

Başvuru sahibinin dilekçesinde özetle; idarece gerçekleştirilen aşırı düşük teklif sorgulamasına konu önemli maliyet bileşenleri içerisinde yer alan bazı maliyet kalemlerinin soyut ve açıklamaya konu edilebilir alt kırılımlarının verilmediği, önemli maliyet bileşenlerinin açık ve net olması gerekliliği karşısında aşırı düşük teklif sorgulama yazısında yer alan “…Canlı ders giderleri,

-Deneme sınavı giderleri

-Koçluk öğrencileri giderleri

-Planlama giderleri

-Tercih Desteği giderleri

-Canlı Kısa Bilgi Yarışması giderleri

…

-Yapay Zeka Desteği ve Teknolojik Altyapı-Uygulama ve Platform giderleri…” şeklinde belirlenen önemli maliyet bileşenlerinin firmadan firmaya, kişiden kişiye değişebileceği, bu durumda sağlıklı bir aşırı düşük teklif sorgulamasının yapılamayacağı iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “Aşırı düşük teklifler” başlıklı 38’inci maddesinde “İhale komisyonu verilen teklifleri değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanları tespit eder. Bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak ister.

İhale komisyonu;

a) İmalat sürecinin, verilen hizmetin ve yapım yönteminin ekonomik olması,

b) Seçilen teknik çözümler ve teklif sahibinin mal ve hizmetlerin temini veya yapım işinin yerine getirilmesinde kullanacağı avantajlı koşullar,

c) Teklif edilen mal, hizmet veya yapım işinin özgünlüğü, gibi hususlarda yapılan yazılı açıklamaları dikkate alarak, aşırı düşük teklifleri değerlendirir.

Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı açıklamada bulunmayan isteklilerin teklifleri reddedilir. Kurum, ihale konusu işin türü, niteliği ve yaklaşık maliyeti ile ihale edilme usulüne göre aşırı düşük tekliflerin tespiti, değerlendirilmesi ve ekonomik açıdan en avantajlı teklifin belirlenmesi amacıyla sınır değerler ve sorgulama kriterleri belirlemeye, ihalenin bu maddede öngörülen açıklama istenilmeksizin sonuçlandırılabilmesine, ayrıca yaklaşık maliyeti 8 inci maddede öngörülen eşik değerlerin yarısına kadar olan hizmet alımları ile yapım işleri ihalelerinde sınır değerin altında olan tekliflerin bu maddede öngörülen açıklama istenilmeksizin reddedilmesine ilişkin düzenlemeler yapmaya yetkilidir. İhale komisyonu bu maddenin uygulanmasında Kurum tarafından yapılan düzenlemeleri esas alır.” hükmü,

Kamu İhale Genel Tebliği’nin “Hizmet alımı ihalelerinde sınır değer tespiti ve aşırı düşük tekliflerin değerlendirilmesi” başlıklı 79’uncu maddesinde “…79.2. İhale ilanında ve dokümanında teklifi sınır değerin altında kalan isteklilerden açıklama isteneceği belirtilen hizmet alımı ihalelerinde, aşırı düşük tekliflerin değerlendirilmesi aşamasında aşağıdaki düzenlemelere göre işlem tesis edilmesi gerekmektedir.

79.2.1. Aşırı düşük tekliflere yönelik açıklama istenmesine ilişkin yazıda, isteklilerin yapacakları açıklamalara esas olacak önemli teklif bileşenlerinin, bütün istekliler için aynı unsurları içerecek şekilde belirtilmesi zorunludur. Aşırı düşük teklif açıklaması sunulması için

isteklilere üç (3) iş gününden az olmamak üzere uygun bir süre verilir.

79.2.2. İstekliler aşırı düşük olarak tespit edilen tekliflerini aşağıdaki yöntemleri kullanarak açıklayabilirler…” açıklaması,

İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: Dijital Eğitim Platformu Hizmet Alımı

b) Türü: Hizmet alımı

c) İlgili Uygulama Yönetmeliği: Hizmet Alımı İhaleleri Uygulama Yönetmeliği

ç) Miktarı:30.000 adet YKS (Yükseköğretim Kurumları Sınavı)ye hazırlık dijital içerik platformu paketi alınması

Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

d) İşin yapılacağı/malın teslim edileceği yer: …… Büyükşehir Belediyesi Sosyal Hizmetler Dairesi Başkanlığı” düzenlemesi,

Anılan Şartname’nin “Teklif fiyata dahil olan giderler” başlıklı 25’inci maddesinde “25.1. Sözleşmenin uygulanması sırasında, ilgili mevzuat gereğince ödenecek ulaşım, sigorta, vergi, resim ve harç giderleri teklif fiyatına dâhildir. 25.2. 25.1 inci maddede yer alan gider kalemlerinde artış olması ya da benzeri yeni gider kalemlerinin oluşması hallerinde, teklif edilen fiyatın bu tür artış ya da farkları karşılayacak payı içerdiği kabul edilir. Yüklenici, bu artış ve farkları ileri sürerek herhangi bir hak talebinde bulunamaz.

25.3. Teklif fiyata dâhil olan diğer giderler aşağıda belirtilmiştir:

25.3.1.

Teknik Şartnamede Yükleniciye ait olduğu belirtilen diğer giderler.

25.3.4. Bu madde boş bırakılmıştır.

25.4. Sözleşme konusu işin bedelinin ödenmesi aşamasında doğacak Katma Değer Vergisi (KDV), ilgili mevzuatı çerçevesinde İdare tarafından yükleniciye ayrıca ödenir.

25.5. Bu madde boş bırakılmıştır.” düzenlemesi,

Aynı Şartname’nin “Aşırı düşük teklifler” başlıklı 31’inci maddesinde “31.1. Teklifi sınır değerin altında kalan isteklilerden Kanunun 38 inci maddesine göre açıklama istenecektir. Bu kapsamda; ihale komisyonu sınır değerin altında kalan teklifleri aşırı düşük teklif olarak tespit eder ve bu teklif sahiplerinden Kurum tarafından belirlenen kriterlere göre teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları ister. İhale komisyonu; a) Verilen hizmetin ekonomik olması,