Laboratuvar Hizmet İhalesinde Önemli Bileşenlerin Açık ve Net Bir Şekilde Tespit Edilmemesi?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ……… Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. tarafından sunulan aşırı düşük teklif açıklamalarının mevzuata uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ……… Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. tarafından sunulan aşırı düşük teklif açıklamalarının mevzuata uygun olmadığı iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “Aşırı düşük teklifler” başlıklı 38’inci maddesinde “İhale komisyonu verilen teklifleri değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanları tespit eder. Bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak ister.

İhale komisyonu;

a) İmalat sürecinin, verilen hizmetin ve yapım yönteminin ekonomik olması,

b) Seçilen teknik çözümler ve teklif sahibinin mal ve hizmetlerin temini veya yapım

işinin yerine getirilmesinde kullanacağı avantajlı koşullar,

c) Teklif edilen mal, hizmet veya yapım işinin özgünlüğü,

gibi hususlarda yapılan yazılı açıklamaları dikkate alarak, aşırı düşük teklifleri

değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı

açıklamada bulunmayan isteklilerin teklifleri reddedilir. …” hükmü yer almaktadır.

Kamu İhale Genel Tebliği’nin “Hizmet alımı ihalelerinde sınır değer tespiti ve aşırı düşük tekliflerin değerlendirilmesi” başlıklı 79’uncu maddesinde “… 79.2. İhale ilanında ve dokümanında teklifi sınır değerin altında kalan isteklilerden açıklama isteneceği belirtilen hizmet alımı ihalelerinde, aşırı düşük tekliflerin değerlendirilmesi aşamasında aşağıdaki düzenlemelere göre işlem tesis edilmesi gerekmektedir.

79.2.1. Aşırı düşük tekliflere yönelik açıklama istenmesine ilişkin yazıda, isteklilerin yapacakları açıklamalara esas olacak önemli teklif bileşenlerinin, bütün istekliler için aynı unsurları içerecek şekilde belirtilmesi zorunludur. Aşırı düşük teklif açıklaması sunulması için isteklilere üç (3) iş gününden az olmamak üzere uygun bir süre verilir. …” açıklaması,

İdari Şartname’nin “Teklif fiyata dâhil olan giderler” başlıklı 25’inci maddesinde “25.1. Sözleşmenin uygulanması sırasında, ilgili mevzuat gereğince ödenecek ulaşım, sigorta, vergi, resim ve harç giderleri teklif fiyatına dâhildir.

25.2. 25.1 inci maddede yer alan gider kalemlerinde artış olması ya da benzeri yeni gider kalemlerinin oluşması hallerinde, teklif edilen fiyatın bu tür artış ya da farkları karşılayacak payı içerdiği kabul edilir. Yüklenici, bu artış ve farkları ileri sürerek herhangi bir hak talebinde bulunamaz.

25.3. Teklif fiyata dâhil olan diğer giderler aşağıda belirtilmiştir:

25.3.1. İsteklilerin sözleşmenin uygulanması sırasında ilgili mevzuat gereğince ödeyeceği, cihazlarla ilgili teknik doküman ve demonstrasyon giderleri, cihazların montajı ve montaj için gerekli teknik şartnamede belirtilen donanımlar ve entegrasyonlar, cihazların kurulumu için gerekli inşaat ve tefrişat giderleri cihazların kullanılması için gerekli eğitim giderleri, numune taşıma giderleri, yapılacak kalibrasyona ait her türlü gider ile cihazların bakım onarımı ve yedek parça sağlanması, her türlü destek ve hizmete hazır halde tutulması, ayrıca kalite ve verimli hizmet verilebilmesini temin için teknik şartnamede belirtilen tüm giderler, bilgisayar ve çevre bilimleri (bilgisayar ile bilgisayar bağlı donanım ve cihazlar) giderleri, tıbbi atık, tehlikeli atık vb. alt yapı giderleri, sonuç verme ile ilgili her türlü giderler, yüklenici tarafından yürütülen hizmet ile ilgili bütün hukuksal – yönetsel – mali -cezai yükümlülükler ve Teknik Şartnamede yükleniciye ait olduğu belirtilmiş diğer tüm giderler teklif fiyata dahildir.

25.3.4. Bu madde boş bırakılmıştır.

25.4. Sözleşme konusu işin bedelinin ödenmesi aşamasında doğacak Katma Değer Vergisi (KDV), ilgili mevzuatı çerçevesinde İdare tarafından yükleniciye ayrıca ödenir. …”düzenlemesi,

Anılan Şartname’nin “Aşırı düşük teklifler” başlıklı 31’inci maddesinde “31.1. Teklifi

sınır değerin altında kalan isteklilerden Kanunun 38 inci maddesine göre açıklama istenecektir. Bu kapsamda; ihale komisyonu sınır değerin altında kalan teklifleri aşırı düşük teklif olarak tespit eder ve bu teklif sahiplerinden Kurum tarafından belirlenen kriterlere göre teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları ister. İhale komisyonu;

a) Verilen hizmetin ekonomik olması,

b) Seçilen teknik çözümler ve teklif sahibinin işin yerine getirilmesinde kullanacağı avantajlı koşullar,

c) Teklif edilen hizmetin özgünlüğü, gibi hususlarda yapılan açıklamaları dikkate alarak aşırı düşük teklifleri değerlendirir” düzenlemesi,

Teknik Şartname’nin 1’inci maddesinde “İstekliler; idrarda yasadışı ve kötüye kullanılan ilaç, madde analizi ve hasta test sonucunu üretmek için gerekli olan cihazları, diğer ekipmanları, reaktifleri, kontrol ve kalibratörleri ve diğer sarf malzemelerini temin edecek, sistemin kesintisiz çalışmasını sağlayacaktır.” düzenlemesi,

Anılan Şartname’nin 12’nci maddesinde “İdare gerekli gördüğü testlerde doğruluk, tekrarlanabilirlik vb. gibi analitik performans değerlendirme çalışmaları (verifıkasyon/validasyon) ve/veya Sağlık Bakanlığınca ruhsatlandırılmış kamu veya özel olmak üzere diğer laboratuvarlarla karşılaştırma çalışmaları isteyebilir. Bu çalışmalarda kullanılan kit ve sarf malzemeleri yükleniciler tarafından karşılanmalıdır. Bunun dışında idare çalışılan test veya testlerin, uluslararası kabul edilen CLSI kriterlerine göre tanısal performansı sağlamadığı ve bu durumun objektif delilleriyle kayıt altına alındığı durumlarda bu test veya testlerin kamu veya özel olmak üzere diğer laboratuvarlarda çalışılmasını talep edebilir. Yüklenici bu durumda ilave ücret talep edemez.” düzenlemesi,

Aynı Şartname’nin 15’inci maddesinde “Testlerinin çalışılması; numune kabulden sonuçların uzman onayına sunulmasına kadar en geç 24 saat içerisinde tamamlanmak zorundadır. Süre ölçüm değerleri günlük/haftalık/aylık olarak LBYS üzerinden alınacak ve arıza halleri dışında normal iş akışında belirlenen sürelerin aşıldığının tespiti durumunda yüklenici idarenin talep edeceği ilave cihaz, ekipman ve personel gibi diğer unsurları ek bir bedel istemeksizin sağlamakla yükümlüdür.” düzenlemesi yer almaktadır.

Ayrıca ihale dokümanı kapsamında ihtiyaç listesine yer verildiği görülmüştür. Başvuruya konu ihaleye 2 isteklinin katıldığı, teklifi sınır değerin altında olduğu tespit edilen ………..Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. ile başvuru sahibi ………. Teşhis Sistemleri San. ve Tic. A.Ş.nin aşırı düşük teklif sorgulamasına tabi tutulduğu ve her iki isteklinin de aşırı düşük teklif açıklamaları uygun kabul edilerek idarece alınan 24.10.2025 tarihli ihale komisyonu kararında ……….. Tıbbi Malzeme Lojistik San. ve Tic. A.Ş.nin ekonomik açıdan en avantajlı teklif sahibi, başvuru sahibi ………. Teşhis Sistemleri San. Ve Tic. A.Ş.nin ise ekonomik açıdan en avantajlı ikinci teklif sahibi olarak belirlendiği anlaşılmıştır.

İdare tarafından teklifi aşırı düşük olarak tespit edilen isteklilere EKAP üzerinden gönderilen 16.10.2025 tarihli ve “Aşırı düşük teklif açıklama talebi” konulu yazı ve ekinde “Başkanlığımızca 15.10.2025 tarihinde 2025/1739315 İhale Kayıt Numarası ile 4734 sayılı Kamu İhale Kanunu 21 inci maddesi (b) bendi (Pazarlık Usulü) kapsamında ihale edilen Başkanlığımıza bağlı …………….. Eğitim ve Araştırma Hastanesinin ihtiyacı olan “ İdrarda Yasaklı Madde Testleri İçin Sonuç Karşılığı Hizmet Alımı” ihalesinde teklif ettiğiniz tutar; Kamu İhale Kurumunun belirlediği kriterler baz alınarak hesaplanan sınır değerin altında olması nedeni ile teklifiniz aşırı düşük teklif olarak değerlendirilmiştir.

İdaremizce belirlenen önemli teklif bileşenleri aşağıda belirtilmiş olup aşırı düşük teklif açıklamanızı bu doğrultuda yazımızın tebliğ tarihinden itibaren 3 iş günü içerisinde EKAP üzerinden göndermeniz hususunda;

Gereğini rica ederim.

Teklif Bileşenleri:

1-Cihaz Giderleri

2-Kit/Reaktif Giderleri

3-Sözleşme Giderleri

4- Bakım Onarım Hizmet Giderleri / Diğer Giderler (Teknik Şartnamede Belirtilen

Diğer Giderler)

5- Yüklenici Karı” ifadelerine yer yerilmiştir.

Başvuruya konu ihaleye ait ihale dokümanı düzenlemeleri incelendiğinde, ihalede hizmetin gerçekleştirilmesine yönelik olarak detaylı düzenlemelerin yer aldığı ve söz konusu gereklilikler yerine getirilmek suretiyle, hizmet kapsamında çok sayıda maliyet bileşenin bulunduğu, bu kapsamda, idare tarafından sınır değerin altında teklif veren isteklilere gönderilen 16.10.2025 tarihli aşırı düşük teklif açıklama talebi yazısı incelendiğinde, önemli teklif bileşenleri arasında yer alan “4- Bakım Onarım Hizmet Giderleri / Diğer Giderler (Teknik Şartnamede Belirtilen Diğer Giderler)” teklif bileşenin geniş ve belirsiz olduğu, bu durumun aşırı düşük teklif açıklamasının hazırlanması, değerlendirilmesi ve incelenmesine olanak tanımadığı, dolayısıyla aşırı düşük teklif sorgulamasına konu edilen önemli teklif bileşenlerinin hangi maliyet bileşenlerine ilişkin açıklama istenildiğinin isteklileri tereddüde düşürmeyecek şekilde aşırı düşük teklif açıklama talebi yazısında somut ve net bir şekilde ifade edilerek yeniden aşırı düşük teklif sorgulamasının yapılması gerektiği,

Yukarıda yer verilen mevzuat hüküm ve açıklamalarından, idareler tarafından sınır değerin altında teklif veren isteklilerden aşırı düşük teklif açıklaması istenileceği ve sınır değerin altında teklif veren isteklilerce sunulan aşırı düşük teklif açıklamalarının değerlendirildikten sonra ihalenin sonuçlandırılacağına ilişkin düzenleme yapılması halinde, sınır değerin altında teklif veren isteklilere gönderilecek olan aşırı düşük teklif açıklama talebi yazısında, 4734 sayılı Kamu İhale Kanunu’nun “Aşırı düşük teklifler” başlıklı 38’inci maddesinde yer alan hükümler ile Kamu İhale Genel Tebliği’nin “Hizmet alımı ihalelerinde sınır değer tespiti ve aşırı düşük tekliflerin değerlendirilmesi” başlıklı 79’uncu maddesinde yer alan açıklamalar uyarınca, inceleme konusu hizmet alımı ihalesinde teklifi sınır değerin altında kalan isteklilerden teklifte önemli olduğu tespit edilen bileşenler ile ilgili aşırı düşük teklif açıklaması talep edileceği, aşırı düşük tekliflere yönelik açıklama istenmesine ilişkin yazıda, isteklilerin yapacakları açıklamalara esas olacak önemli teklif bileşenlerinin idarenin takdir yetkisi kapsamında olmak üzere, bütün istekliler için aynı unsurları içerecek şekilde açık-net ve tereddütte mahal vermeyecek şekilde belirtilmesinin zorunlu olduğu, aşırı düşük teklif sahibi istekliler tarafından Kamu İhale Genel Tebliği’nin 79.2.2’nci maddesinde sayılan yöntemler kullanılarak açıklama yapılabileceği anlaşılmaktadır.

4734 sayılı Kamu İhale Kanunu’nun 38’inci maddesi hükmü ve Kamu İhale Genel Tebliği’nin 79’uncu maddelerinden teklifleri aşırı düşük olarak belirlenen isteklilerden teklifte önemli olduğu tespit edilen bileşenlerle ilgili ayrıntıların yazılı olarak isteneceği, isteklilerin yapacakları açıklamalara esas olacak önemli teklif bileşenlerinin, bütün istekliler için aynı unsurları içerecek şekilde belirtilmesinin zorunlu olduğu, dolayısıyla idarenin hangi unsurları teklifte önemli bileşen olarak belirleneceği hususunda takdir yetkisinin bulunduğu, ancak söz konusu yetki kapsamında önemli teklif bileşenlerinin şüpheye mahal vermeksizin açık, net ve sağlıklı bir değerlendirme yapılmasını sağlayacak şekilde belirlenmesi gerektiği, dolayısıyla aşırı düşük sorgu yazısının, söz konusu önemli teklif bileşenlerinin bütün istekliler için aynı unsurları içerecek şekilde hazırlanması, değerlendirilmesi ve incelenmesine olanak tanımadığı, bu durumda idare tarafından teklifte önemli olduğu tespit edilen bileşenlerin isteklileri tereddüte düşürmeyecek şekilde aşırı düşük teklif açıklama talebi yazısında somut ve net bir şekilde belirtilmesi suretiyle aşırı düşük teklif sorgulamasının yeniden yapılması gerektiği sonucuna ulaşılmıştır.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mhatasever@gmail.com

Mehmetatasever.org

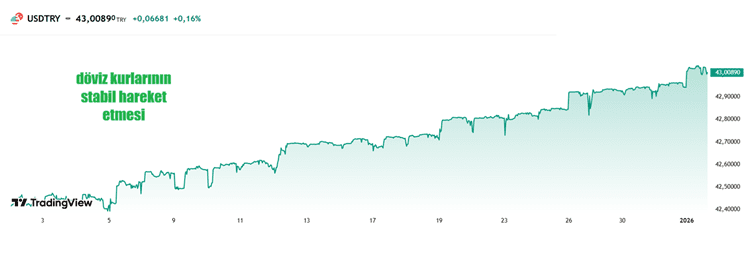

Finansal piyasalar ile ithalat ve ihracatçıları 2026 yılında neler bekliyor? Geçtiğimiz yıl olan 2025 yılından farklı olan ihracatçılarımızı neler bekliyor? Geçtiğimiz yılda ihracatçılarımızın asli sıkıntısı döviz kurlarının piyasadaki artan fiyatlar kadar artmayıp, kurların baskı altında kalmasından dolayı oldukça yavaş artış sağlamasıdır.

Finansal piyasalar ile ithalat ve ihracatçıları 2026 yılında neler bekliyor? Geçtiğimiz yıl olan 2025 yılından farklı olan ihracatçılarımızı neler bekliyor? Geçtiğimiz yılda ihracatçılarımızın asli sıkıntısı döviz kurlarının piyasadaki artan fiyatlar kadar artmayıp, kurların baskı altında kalmasından dolayı oldukça yavaş artış sağlamasıdır.

2024 Etki Raporu’nu yayımlayan Metro Türkiye, iklim krizinin görünürlüğünün arttığı bir dönemde sadece kendi operasyonlarında değil, tüm değer zincirinde dönüşümün öncüsü olma sorumluluğunu üstlenerek sürdürülebilirlik odağındaki somut ilerlemelerini kamuoyuyla paylaştı. GRI Standartları’na göre hazırlanan rapor, şirketin yıl boyunca yürüttüğü iklim aksiyonları, yerel üretim, sürdürülebilir balıkçılık, izlenebilirlik, hayvan refahı ve çalışan deneyimi gibi alanlarda elde ettiği sonuçları ortaya koyuyor.

2024 Etki Raporu’nu yayımlayan Metro Türkiye, iklim krizinin görünürlüğünün arttığı bir dönemde sadece kendi operasyonlarında değil, tüm değer zincirinde dönüşümün öncüsü olma sorumluluğunu üstlenerek sürdürülebilirlik odağındaki somut ilerlemelerini kamuoyuyla paylaştı. GRI Standartları’na göre hazırlanan rapor, şirketin yıl boyunca yürüttüğü iklim aksiyonları, yerel üretim, sürdürülebilir balıkçılık, izlenebilirlik, hayvan refahı ve çalışan deneyimi gibi alanlarda elde ettiği sonuçları ortaya koyuyor.

Sanayileşmeyle birlikte son iki yüzyılda üretim ve tüketim faaliyetleri doğal enerji akımına müdahale ederek küresel ısınmayı hızlandırdı. Öyle ki, sanayileşme öncesinde atmosferdeki karbon dioksit miktarı milyon hacim başına yaklaşık 280 parça (partikül) iken, bugün milyonda 415 parçaya yükseldi. İklim bilimcilerin bulgularına göre; gezegen 2100 yılına kadar 2,3 C derece ile 4,1 C derece arasında ısınacak. Bir öngörüye göre, önümüzdeki yıllarda devasa hortumlarla, çölleşmelerle, su baskınlarıyla ve kıtlıklarla yüzleşeceğiz.

Sanayileşmeyle birlikte son iki yüzyılda üretim ve tüketim faaliyetleri doğal enerji akımına müdahale ederek küresel ısınmayı hızlandırdı. Öyle ki, sanayileşme öncesinde atmosferdeki karbon dioksit miktarı milyon hacim başına yaklaşık 280 parça (partikül) iken, bugün milyonda 415 parçaya yükseldi. İklim bilimcilerin bulgularına göre; gezegen 2100 yılına kadar 2,3 C derece ile 4,1 C derece arasında ısınacak. Bir öngörüye göre, önümüzdeki yıllarda devasa hortumlarla, çölleşmelerle, su baskınlarıyla ve kıtlıklarla yüzleşeceğiz.

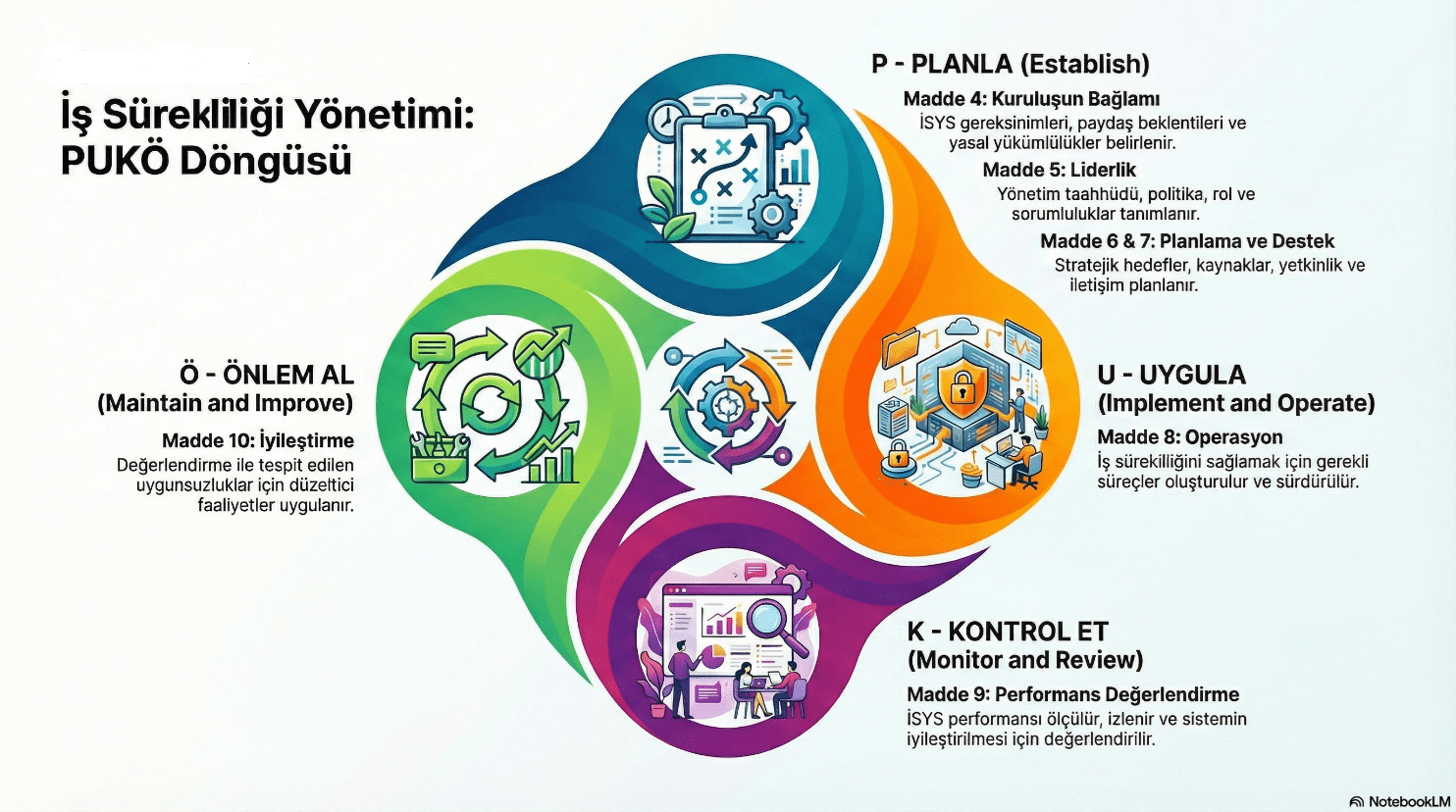

ISO 22301 standardı kurumsal kriz yönetiminde iş sürekliliğini sağlamak ve kesintilere karşı dayanıklılığı artırmak için uluslararası kabul görmüş en kapsamlı standartlardan biridir. Bu standart, kuruluşların beklenmedik kesintilere karşı hazırlıklı olmasını sağlamak amacıyla, kritik operasyonel fonksiyonlarını ve süreçlerini etkileyecek olaylara karşı istikrarı korumayı ve bu kritik faaliyetlerin sürdürülmesi için bir dizi çalışmayı gerektiren sistematik bir yaklaşım sunmaktadır.

ISO 22301 standardı kurumsal kriz yönetiminde iş sürekliliğini sağlamak ve kesintilere karşı dayanıklılığı artırmak için uluslararası kabul görmüş en kapsamlı standartlardan biridir. Bu standart, kuruluşların beklenmedik kesintilere karşı hazırlıklı olmasını sağlamak amacıyla, kritik operasyonel fonksiyonlarını ve süreçlerini etkileyecek olaylara karşı istikrarı korumayı ve bu kritik faaliyetlerin sürdürülmesi için bir dizi çalışmayı gerektiren sistematik bir yaklaşım sunmaktadır.

Yurt dışı menşeli dampingli ürünler karşısında uzun süredir varoluş mücadelesi veren paslanmaz çelik sektörü temsilcileri tarafından yapılan anti-damping başvurusu sonucunda ilk adım atıldı. Türk sanayi sektörünü üretim yapamaz hale getiren dampingli ürünlere karşı, Ticaret Bakanlığınca kesin önlem uygulamasına karar verilerek yüzde 3,95 oranında anti-damping vergisi getirildi. Resmi Gazete’de yayımlanan karara yönelik açıklama yapan Kibar Holding CEO’su Haluk Kayabaşı, “Yerli üreticiye daha adil bir rekabet ortamı sağlayacak olan bu kararı, sektörü büyük kayıplar vermekten kurtaracak uygulamaların ilk adımı olarak görüyoruz ve devamının geleceğine inanıyoruz ” dedi.

Yurt dışı menşeli dampingli ürünler karşısında uzun süredir varoluş mücadelesi veren paslanmaz çelik sektörü temsilcileri tarafından yapılan anti-damping başvurusu sonucunda ilk adım atıldı. Türk sanayi sektörünü üretim yapamaz hale getiren dampingli ürünlere karşı, Ticaret Bakanlığınca kesin önlem uygulamasına karar verilerek yüzde 3,95 oranında anti-damping vergisi getirildi. Resmi Gazete’de yayımlanan karara yönelik açıklama yapan Kibar Holding CEO’su Haluk Kayabaşı, “Yerli üreticiye daha adil bir rekabet ortamı sağlayacak olan bu kararı, sektörü büyük kayıplar vermekten kurtaracak uygulamaların ilk adımı olarak görüyoruz ve devamının geleceğine inanıyoruz ” dedi. Türkiye’nin paslanmaz çelik sektöründe yeni bir dönemin kapılarının aralandığını ifade eden Haluk Kayabaşı, “Paslanmaz çelik pek çok sektör için stratejik bir girdi. Bu ham maddeyi son ürün haline getirecek yerli üretim gücünün desteklenmesi hayati önem taşıyor. Milli ekonomimize katma değer sağlayan paslanmaz çeliğe hayat verecek tüm uygulamaları destekliyoruz” diyerek yüzde 3,95 oranında uygulanacak anti damping vergisinin olası etkilerini anlattı:

Türkiye’nin paslanmaz çelik sektöründe yeni bir dönemin kapılarının aralandığını ifade eden Haluk Kayabaşı, “Paslanmaz çelik pek çok sektör için stratejik bir girdi. Bu ham maddeyi son ürün haline getirecek yerli üretim gücünün desteklenmesi hayati önem taşıyor. Milli ekonomimize katma değer sağlayan paslanmaz çeliğe hayat verecek tüm uygulamaları destekliyoruz” diyerek yüzde 3,95 oranında uygulanacak anti damping vergisinin olası etkilerini anlattı:

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ……… Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. tarafından sunulan aşırı düşük teklif açıklamalarının mevzuata uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ……… Tıbbi Malzeme Lojistik San. ve Tic. A.Ş. tarafından sunulan aşırı düşük teklif açıklamalarının mevzuata uygun olmadığı iddialarına yer verilmiştir.

Hatırlanacağı üzere Vesaik Mukabili Ödeme bir malın ihraç ülkesinden yola çıkarılmış olduğunu gösteren belgelerin ihracat bedelinin alıcı tarafından ödenerek bankadan alınması yoluyla yapılan ödeme şeklidir, yani ihraç bedeli tahsil edildikten sonra vesaikin (belgeler) ithalatçıya teslim edildiği ödeme türüdür.

Hatırlanacağı üzere Vesaik Mukabili Ödeme bir malın ihraç ülkesinden yola çıkarılmış olduğunu gösteren belgelerin ihracat bedelinin alıcı tarafından ödenerek bankadan alınması yoluyla yapılan ödeme şeklidir, yani ihraç bedeli tahsil edildikten sonra vesaikin (belgeler) ithalatçıya teslim edildiği ödeme türüdür.

Yine bir yılı 2025 Yılını geride bırakırken önümüzde yeni bir yılın 2026 yılının heyecanı var. Aşçılık mesleğimi icra ettiğim yıllar içerisinde her zaman beni bu yılların geçişi heyecanlandırmıştır. Aynı bayram haftalarında olduğu gibi yemekler konusunda misafirlerime neler sunacağım ne yenilikler vereceğim konusunda hep araştırma içerisinde olmuş devamlı yeni veya geleneksel ürünleri daha farklı nasıl sunmanın heyecanını yaşamışımdır. Yılbaşı programlarında da aynı duygu ve heyecan ile bu serüven hep devam etmiştir.

Yine bir yılı 2025 Yılını geride bırakırken önümüzde yeni bir yılın 2026 yılının heyecanı var. Aşçılık mesleğimi icra ettiğim yıllar içerisinde her zaman beni bu yılların geçişi heyecanlandırmıştır. Aynı bayram haftalarında olduğu gibi yemekler konusunda misafirlerime neler sunacağım ne yenilikler vereceğim konusunda hep araştırma içerisinde olmuş devamlı yeni veya geleneksel ürünleri daha farklı nasıl sunmanın heyecanını yaşamışımdır. Yılbaşı programlarında da aynı duygu ve heyecan ile bu serüven hep devam etmiştir.

")

2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanuna göre, yılbaşı günü “genel tatil günü” olarak kabul edilmiştir. 4857 sayılı İş Kanunu’nun 63’üncü maddesinde ise, “Ulusal bayram ve genel tatil günlerinde işyerlerinde çalışılıp çalışılmayacağı toplu iş sözleşmesi veya iş sözleşmeleri ile kararlaştırılır. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayı gereklidir”. Aynı Kanunun 47 nci maddesine göre de “Bu Kanun kapsamına giren işyerlerinde çalışan işçilere, kanunlarda ulusal bayram ve genel tatil günü olarak kabul edilen günlerde çalışmazlarsa, bir iş karşılığı olmaksızın o günün ücretleri tam olarak, tatil yapmayarak çalışırlarsa ayrıca çalışılan her gün için bir günlük ücreti ödenir”.

2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanuna göre, yılbaşı günü “genel tatil günü” olarak kabul edilmiştir. 4857 sayılı İş Kanunu’nun 63’üncü maddesinde ise, “Ulusal bayram ve genel tatil günlerinde işyerlerinde çalışılıp çalışılmayacağı toplu iş sözleşmesi veya iş sözleşmeleri ile kararlaştırılır. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayı gereklidir”. Aynı Kanunun 47 nci maddesine göre de “Bu Kanun kapsamına giren işyerlerinde çalışan işçilere, kanunlarda ulusal bayram ve genel tatil günü olarak kabul edilen günlerde çalışmazlarsa, bir iş karşılığı olmaksızın o günün ücretleri tam olarak, tatil yapmayarak çalışırlarsa ayrıca çalışılan her gün için bir günlük ücreti ödenir”.