Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet İhalesinde Aşırı Düşük Açıklama Yapılması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İtirazen şikâyet dilekçesinde özetle, ekonomik açıdan en avantajlı teklif sahibi tarafından sunulan aşırı düşük teklif açıklamasının mevzuata uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İtirazen şikâyet dilekçesinde özetle, ekonomik açıdan en avantajlı teklif sahibi tarafından sunulan aşırı düşük teklif açıklamasının mevzuata uygun olmadığı iddialarına yer verilmiştir.

Konu İle İlgili Güncel Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “Aşırı düşük teklifler” başlıklı 38’inci maddesinde “İhale komisyonu verilen teklifleri değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanları tespit eder. Bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak ister.

İhale komisyonu;

a) İmalat sürecinin, verilen hizmetin ve yapım yönteminin ekonomik olması,

b) Seçilen teknik çözümler ve teklif sahibinin mal ve hizmetlerin temini veya yapım

işinin yerine getirilmesinde kullanacağı avantajlı koşullar,

c) Teklif edilen mal, hizmet veya yapım işinin özgünlüğü,

gibi hususlarda yapılan yazılı açıklamaları dikkate alarak, aşırı düşük teklifleri

değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı

açıklamada bulunmayan isteklilerin teklifleri reddedilir. …”

Kurum, ihale konusu işin türü, niteliği ve yaklaşık maliyeti ile ihale edilme usulüne göre aşırı düşük tekliflerin tespiti, değerlendirilmesi ve ekonomik açıdan en avantajlı teklifin belirlenmesi amacıyla sınır değerler ve sorgulama kriterleri belirlemeye, ihalenin bu maddede öngörülen açıklama istenilmeksizin sonuçlandırılabilmesine, ayrıca yaklaşık maliyeti 8 inci maddede öngörülen eşik değerlerin yarısına kadar olan hizmet alımları ile yapım işleri ihalelerinde sınır değerin altında olan tekliflerin bu maddede öngörülen açıklama istenilmeksizin reddedilmesine ilişkin düzenlemeler yapmaya yetkilidir. İhale komisyonu bu maddenin uygulanmasında Kurum tarafından yapılan düzenlemeleri esas alır.” hükmü,

Kamu İhale Genel Tebliği’nin “Hizmet alımı ihalelerinde sınır değer tespiti ve aşırı düşük tekliflerin değerlendirilmesi” başlıklı 79’uncu maddesinde “…Hizmet alımı ihalelerinde sınır değer tespiti ve aşırı düşük tekliflerin değerlendirilmesi

79.1. Hizmet alımı ihalelerinde sınır değer aşağıdaki kurallara göre tespit edilir.

79.1.1. Personel çalıştırılmasına dayalı hizmet alımı ihalelerinde kar hariç yaklaşık maliyet tutarı sınır değer olarak kabul edilir.

79.1.2. Personel çalıştırılmasına dayalı olmayan hizmet alımı ihalelerinde sınır değer;

SD: Sınır değeri,

YM: Yaklaşık maliyeti,

n: İhalenin ilk oturumunda teklif mektubu ve geçici teminatı usulüne uygun olduğu anlaşılan ve teklif tutarı yaklaşık maliyetin yüzde 60’ından düşük ve yaklaşık maliyetten yüksek olanlar dışındaki isteklilerin teklif sayısını,

T1, T2, T3….Tn: İhalenin ilk oturumunda teklif mektubu ve geçici teminatı usulüne uygun olduğu anlaşılan ve teklif tutarı yaklaşık maliyetin yüzde 60’ından düşük ve yaklaşık

maliyetten yüksek olanlar dışındaki isteklilerin teklif bedellerini,

R: Sınır Değer Tespit Katsayısını

79.1.3. 79.1.2 nci maddede yer alan R değeri her yıl 1 Şubat tarihinden geçerli olmak üzere Kurum tarafından belirlenir ve ilan edilir. İhalenin konusu veya işin niteliğine göre Kurum tarafından farklı R değerleri belirlenebilir.

79.2. İhale ilanında ve dokümanında teklifi sınır değerin altında kalan isteklilerden açıklama isteneceği belirtilen hizmet alımı ihalelerinde, aşırı düşük tekliflerin değerlendirilmesi aşamasında aşağıdaki düzenlemelere göre işlem tesis edilmesi gerekmektedir.

79.2.1. Aşırı düşük tekliflere yönelik açıklama istenmesine ilişkin yazıda, isteklilerin yapacakları açıklamalara esas olacak önemli teklif bileşenlerinin, bütün istekliler için aynı unsurları içerecek şekilde belirtilmesi zorunludur. Aşırı düşük teklif açıklaması sunulması için

isteklilere üç (3) iş gününden az olmamak üzere uygun bir süre verilir.

79.2.2. İstekliler aşırı düşük olarak tespit edilen tekliflerini aşağıdaki yöntemleri kullanarak açıklayabilirler.

79.2.2.1. Üçüncü Kişilerden Alınan Fiyat Teklifleri: Teklifi oluşturan maliyet bileşenlerine ilişkin üçüncü kişilerden fiyat teklifi alınması durumunda, öncelikli olarak fiyat teklifini veren kişiyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından ilgisine göre teklife konu mal veya hizmet için maliyet tespit tutanağı veya satış tutarı tespit tutanağı düzenlenecektir. Tutanaklar fiyat teklifinin dayanağı olarak düzenlenecek olup, aşırı düşük teklif açıklaması kapsamında sunulacaktır.

Maliyet tespit tutanağı dayanak alınarak fiyat teklifi sunulabilmesi için, fiyat teklifinin mamul/mala ilişkin olması halinde mamul/malın birim fiyatının, tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması; fiyat teklifinin hizmete ilişkin olması halinde ise bu hizmetin birim fiyatının, tutanakta tespit edilen toplam birim maliyetin altında olmaması, fiyat teklifi üzerine meslek mensubu tarafından “Bu fiyat teklifindeki birim fiyatın, mükellefin yasal defter ve belgelerine göre tarafımca düzenlenerek onaylanan (…/…/…) tarih ve (…) sayılı maliyet tespit tutanağındaki ortalama/toplam birim maliyet tutarının altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Satış tutarı tespit tutanağı dayanak alınarak fiyat teklifi sunulabilmesi için teklif edilen birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim satış tutarının % 80’inin altında olmaması, fiyat teklifi üzerine meslek mensubu tarafından “Bu fiyat teklifindeki birim fiyatın, mükellefin yasal defter ve belgelerine göre tarafımca düzenlenerek onaylanan (…/…/…) tarih ve (…) sayılı satış tutarı tespit tutanağındaki ağırlıklı ortalama birim satış tutarının % 80’inin altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Üçüncü kişilerden alınan fiyat tekliflerinin teklife konu alanda faaliyet gösterenlerden alınması gerekmekte olup, bu belgelerin ihale tarihinden önce düzenlenmiş olması zorunlu değildir. Kaşeleme işlemi 8.4 üncü maddede belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

79.2.2.2. Merkezi Kamu Kurum ve Kuruluşları Tarafından Ülke Çapında Sunulan Mal ve Hizmetlere İlişkin Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin merkezi kamu kurum ve kuruluşları tarafından ülke çapında sunulan mal ve hizmetlere ilişkin fiyat tarifeleri veya istekliye verilmiş fiyat teklifleri açıklama yöntemi olarak kullanılabilir. Bu yöntemle yapılmış açıklamanın geçerli olabilmesi için kullanılan fiyatların ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur.

79.2.2.3. Kamu Kurum ve Kuruluşları Tarafından İlan Edilen Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin kamu kurum ve kuruluşları tarafından ilan edilmiş fiyat tarifeleri açıklama yöntemi olarak kullanılabilir. Bu usulle yapılmış açıklamanın geçerli olabilmesi için ilan edilen fiyatların ihalenin ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur.

79.2.2.4. Ticaret Borsası Fiyatları: Teklifi oluşturan maliyet bileşenlerine ilişkin 18/5/2004 tarihli ve 5174 sayılı Türkiye Odalar ve Borsalar Birliği ile Odalar ve Borsalar Kanununun 51 inci maddesinin (c) bendi uyarınca borsa idaresi tarafından düzenlenen ve ilgili malın ihale tarihinden önceki son 12 ayın herhangi bir işlem gününde gerçekleşen ortalama fiyatını gösteren belge ile açıklama yapılabilir.

79.2.2.5. Toptancı Hal Fiyatları: Teklifi oluşturan maliyet bileşenlerine ilişkin 11/3/2010 tarihli ve 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun uyarınca faaliyet gösteren toptancı hali idaresi tarafından düzenlenen ve ilgili malın ihale tarihinden önceki son 12 ayın herhangi bir işlem gününe ait ortalama fiyatını gösteren belge ile açıklama yapılabilir.

79.2.2.6. Özel veya Münhasır Hak Sahibi Kuruluşların Uyguladığı Fiyatlar: İlgili mevzuatı uyarınca, belirli mal veya hizmetlerin kamuya sunulması konusunda lehine sınırlama bulunan kuruluşların tedarikçisi oldukları mallar veya sunucusu oldukları hizmetler için uyguladıkları fiyatlar ile açıklama yapılabilir. Bu usulle yapılmış açıklamanın geçerli olabilmesi için kullanılan fiyatların ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur.

79.2.2.7. İsteklinin Kendi Ürettiği, Aldığı veya Sattığı Mallara İlişkin Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin olarak isteklinin kendi ürettiği, aldığı veya sattığı mallara ait fiyatların kullanılması durumunda, istekliyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından ilgisine göre aşırı düşük teklif açıklamasına konu mal için düzenlenen maliyet/satış tutarı tespit tutanağı ile açıklama yapılabilir.

Maliyetler dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapmış olması gerekir.

Satışlar dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim satış tutarının % 80’inin altında olmaması, malın ticaretinin isteklinin faaliyet alanında olması ve isteklinin ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az 1/20’si kadar satış yapmış olması gerekir.

İsteklinin ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde 4734 sayılı Kanun kapsamındaki idarelere açıklama konusu mala ilişkin satış yapmış ve satılan malın idarece kabul edilmiş olması durumunda, maliyet/satış tutarı tespit tutanağı sunulmasına gerek bulunmayıp sadece söz konusu satışa ilişkin fatura örnekleri veya bu örneklerin noter, YMM, SMMM ya da vergi dairesince onaylı suretleri ile de belgelendirme yapılabilir.

Kaşeleme işlemi 8.4 üncü maddede belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

79.2.2.8.İsteklinin Ortağı Olduğu Tüzel Kişiye Ait İşletmeden Mal Çekmesiyle Oluşan Emsal Bedel: Teklifi oluşturan maliyet bileşenlerine ilişkin olarak isteklinin ortağı olduğu tüzel kişiye ait işletmeden mal çekmesi veya satın alması durumunda söz konusu malın emsal bedeli ile değerlenmesi gereklidir. Emsal bedelinin tespitinde 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun ilgili hükümleri esas alınır. Bu durumda, Vergi Usul Kanununa göre hesaplanan emsal bedeli gösteren ve istekliyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından hazırlanarak imzalanan ve kaşelenen beyanın verilmesi yeterlidir. Kaşeleme işlemi 8.4 üncü maddede belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

79.2.3. Meslek mensubu; üçüncü kişilerden alınan fiyat teklifi üzerindeki beyanın ve emsal bedel beyanı ile tutanaklardaki bilgilerin doğruluğundan sorumludur. Meslek mensubu ibaresinden Yeminli Mali Müşavirler veya Serbest Muhasebeci Mali Müşavirler anlaşılır”

79.2.4. Tutanakların ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içindeki bilgiler esas alınarak düzenlenmesi zorunludur.

Örneğin; ilan tarihi 10.03.2024 olan ve açık ihale usulü ile yapılan bir ihalede ilan tarihinin içinde bulunduğu aydan önceki üç ay olan “01.12.2023-29.02.2024” veya bundan önceki üç ay olan “01.09.2023-30.11.2023” aralığına ilişkin tutanaklar sunulur. …” açıklaması,

İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: 36 Ay Süreli Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet Alımı

b) Türü: Hizmet alımı

c) İlgili Uygulama Yönetmeliği: Hizmet Alımı İhaleleri Uygulama Yönetmeliği

ç) Miktarı:

36 Ay Süreli Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet Alımı

Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

d) İşin yapılacağı/malın teslim edileceği yer…………. İl Sağlık Müdürlüğü, ………… ”düzenlemesi,

Aynı Şartname’nin “Teklif fiyata dâhil olan giderler” başlıklı 25’inci maddesinde “…

25.3. Teklif fiyata dâhil olan diğer giderler aşağıda belirtilmiştir:

25.3.1.

1-Sözleşmenin uygulanması sırasında ilgili mevzuat gereğince yapılacak ulaşım, sigorta, montaj, resim, harç, (KDV Hariç) Vergi vb. giderler ile ihale ve sözleşmeye ilişkindamga vergileri, Kamu İhale Kurumu payı ve noter masrafları gibi sözleşme giderleri ile amortisman, teknik şartnamede belirtilen hizmetin verilmesi esnasında yüklenici tarafından karşılanacak tüm yazılım, lisans ve ihale konusu işte kullanılacak, oryantasyon (ihale konusu işe uyum) eğitimi gideri, demonstrasyon işlemleri ile ilgili tüm giderler teklif fiyata dahildir.

2 KİŞİ X 36 AY Brüt Asgari Ücretin % 150 Fazlası Ücret Ödenecektir.

3 KİŞİ X 36 AY Brüt Asgari Ücretin % 40 Fazlası Ücret Ödenecektir.

2-Sağlık Bakanlığı Strateji Geliştirme Başkanlığının 05/06/2008 tarih ve 4211 (2008/42) sayılı Genelgesinde belirtilen hükümler gereğince; İşçilerin yemek ihtiyaçları yüklenici tarafından karşılanacaktır. Ancak, yükleniciye yemek ihtiyacının karşılanması noktasında bir bedel ödenmeyecek olup, bu bedelin karşılığı olarak hizmet alımı kapsamında çalıştırdığı işçilerin yemek ihtiyaçlarını karşılaması için hastanede çıkan yemekten bedelsiz olarak faydalanması imkanı verilecektir. İstekliler de tekliflerinde işçilerin yemek ihtiyaçları için bir bedel öngörmeyeceklerdir.

3-Brüt yol ücretleri ayda 26 gün üzerinden hesaplanacak ve personel ücret bordrosunda ayrıntılı olarak gösterilecek olup, teklif fiyata dahil edilecektir.(……. Belediyesi İl Meclis Encüman Kararında ………. İli Sınırları İçerisinde Sivil 1(bir) kişi gidiş ve dönüş ücreti günlük 40,00.-TL olarak belirlenmiştir.)

4-Proje Sorumlusu ve Sistem Yöneticisi Personeli (2 kişi) En az Önlisans Mezunu Ulusal bayram, genel tatil günleri ve fazla çalışma 45,5 gün’dür.

5-Kısa vadeli sigorta prim oranı: %2,25’dir.

25.3.4. Diğer giderler:

İlgili mevzuat gereğince ulaşım, sigorta, vergi, resim ve harç giderleri teklif fiyata

dahil edilecektir…” düzenlemesi,

“Aşırı düşük teklifler” başlıklı 31’inci maddesinde “31.1 Teklifi sınır değerin altında

kalan isteklilerden Kanunun 38 inci maddesine göre açıklama istenecektir. Bu kapsamda; ihale komisyonu sınır değerin altında kalan teklifleri aşırı düşük teklif olarak tespit eder ve bu teklif sahiplerinden Kurum tarafından belirlenen kriterlere göre teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları ister. İhale komisyonu;

a) Verilen hizmetin ekonomik olması,

b) Seçilen teknik çözümler ve teklif sahibinin işin yerine getirilmesinde kullanacağı

avantajlı koşullar,

c) Teklif edilen hizmetin özgünlüğü,

gibi hususlarda yapılan açıklamaları dikkate alarak aşırı düşük teklifleri

değerlendirir.” düzenlemesi yer almaktadır.

Teknik Şartname’nin “Veri Tabanı Yönetim Sistemi” üst başlıklı 8.6’ncı maddesinde “Yüklenici tarafından temin edilen SBYS yazılımının çalışabildiği VTYS altyapısının İdare’nin sahip olduğu VTYS’den (Oracle, Standard Edition 2 Veritabanı, 2 CPU, Full Use, Lisans No:22150570) farklı bir VTYS olması durumunda gereken VTYS lisansları Yüklenici tarafından temin edilecektir.” düzenlemesi yer almaktadır.

09.10.2025 tarihinde yapılan ihaleye (4) isteklinin katıldığı, 23.10.2025 tarihli ihale komisyonu kararı ile ihalenin aşırı düşük teklif açıklaması uygun bulunan ……….. Sağlık Bilgi Sistemleri Anonim Şirketi üzerinde bırakıldığı, başvuru sahibi isteklinin teklifinin de sınır değerin üzerindeki ilk teklif olduğu görülmüştür.

İdare tarafından 14.10.2025 tarihinde ……….. Sağlık Bilgi Sistemleri Anonim Şirketi’ne EKAP üzerinde gönderilen yazıda “Hastanemizce 09.10.2025 tarihinde 2025/1385297 ile “36 Ay Süreli Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet Alımı” ihalesi yapılmıştır. İhalede tekliflerin değerlendirmesi sürecine geçilmiş olup, teklifinizin yaklaşık maliyet ve verilen tekliflerle birlikte sınır değer hesaplamasına tabi tutulduğunda 24.874.176,87 TLolan sınır değerin altında kaldığı görülmüştür.

Buna göre; Tekliflerde önemli bileşenler olarak belirlenen aşağıdaki unsurları kapsayacak açıklamaların İdari Şartnamenin 33.Maddesi ve Kamu İhale Genel Tebliği 78.1.4’ üncü maddesi kapsamında KİK İşçilik modülü kullanılarak (Sözleşme ve Genel Giderler Dahil) maliyetlerin yazılı ve belgeli olarak en geç 21.10.2025 tarihine İdaremize ulaştırılmasını rica ederim.

Aşın düşük teklif sorgusuna ilişkin açıklanması istenen hususlar;

İşçilik Maliyetleri

SBYS Yazılım Maliyetleri

Veri Tabanı Yönetim Sistemi Maliyetleri

Firma Karı

Sözleşme Giderleri

KİK Payı

Karar Pulu

Damga Vergisi” ifadelerine yer verilerek aşırı düşük teklif açıklaması istenilmiştir.

…………..Sağlık Bilgi Sistemleri Anonim Şirketi tarafından EKAP’a yüklenen 20.10.2025 tarihli aşırı düşük teklif açıklaması kapsamında; açıklama yazısına, işçilik hesaplama modülü çıktılarına, yazılıma ilişkin demirbaş kayıt listesine, Kültür ve Turizm Bakanlığı Telif Hakları ve Sinema Genel Müdürlüğü tarafından bilgisayar kod numarası (Bil-Kod) verilmesine ilişkin belgeye, bilgisayar yazılımı, elektrikli ve elektronik cihazların tesisi, bakımı ve tamiri hizmetleri ve bilgisayar hizmetlerine ilişkin Türk Patent ve Marka Kurumu tarafından verilen Marka Yenileme Belgesi’ne ve Sağlık Bakanlığı Sağlık Bilgi Sistemleri Genel Müdürlüğü tarafından verilen 07.12.2017 tarihli Sağlık Bakanlığı kayıt tescil sistemine kaydın bulunduğuna ilişkin belgeye yer verildiği görülmüştür.

Anılan istekli tarafından sunulan aşırı düşük teklif açıklaması, başvuru sahibinin iddiaları kapsamında incelendiğinde;

Söz konusu istekli tarafından açıklamasında;

Yol bedeli dahil işçilik giderine ilişkin toplam 11.234.362,68 TL bedel öngörüldüğü,

Açıklama yazısında yazılımın kendilerine ait olduğunun belirtildiği ve bu hususu tevsiken kendi üretimleri olduğu belirtilen ……….. adlı yazılımın 2010 yılında üretildiğini, 5 yıl amortisman süresine tabi olduğunu ve amortisman süresinin tamamlandığını gösteren 08.10.2024 tarihli SMMM onaylı Demirbaş Kayıt Listesi’nin sunulduğu, ayrıca Kültür ve Turizm Bakanlığı Telif Hakları ve Sinema Genel Müdürlüğü tarafından düzenlenen ve ilgili mevzuat uyarınca firma adına tahsis edilen Bilgisayar Kod Numarasını gösteren belgeye yer verildiği, bunun yanında açıklama kapsamında Sağlık Bakanlığı Sağlık Bilgi Sistemleri Genel Müdürlüğü tarafından verilen 07.12.2017 tarihli Sağlık Bakanlığı kayıt tescil sistemine kaydın bulunduğuna ilişkin belgeye ve bilgisayar yazılımı, elektrikli ve elektronik cihazların tesisi, bakımı ve tamiri hizmetleri ve bilgisayar hizmetlerine ilişkin Türk Patent ve Marka Kurumu tarafından verilen Marka Yenileme Belgesi’ne yer verildiği,

Sunulan Marka Yenileme Belgesi’nde “İşbu marka ilk defa 11/10/2010 tarihinde tescil edilmiş olup, 11/10/2020 tarihinden itibaren ON YIL süreyle yenilenmiştir.” ifadelerine yer verildiği, ayrıca bu hususta açıklama yazısında amortismana Tabi İktisadi Kıymetler ve Oranlar başlıklı Tebliğin 57’nci maddesi kapsamına giren ve firmalarına ait olan yazılım programlarının, T.C. Kültür ve Turizm Bakanlığı Telif Hakları Genel Müdürlüğünün Tescil belgesi ile kayıt altına alındığı, ilgili tebliğ gereği, tescilinden sonraki 5 yılın sonunda amortisman bedelinin sıfırlandığı, dolayısı ile kullanılmakta olan yazılımın kurulması için herhangi bir maliyet söz konusu olmadığından sunulan eser niteliğindeki yazılım programlarının maliyetine ilişkin bugün itibari ile sunulacak bir belgenin bulunmadığı, bu kapsamda amortisman ömrünün dolduğuna dair Demirbaş Kayıt Listesi ve HBYS yazılımının firmalarına ait olduğunu gösteren BİL-KOD, Marka Tescil ve Bilgisayar Programları ve Veri Tabanlarına İlişkin Kayıt Tescil belgelerinin sunulduğunun belirtildiği,

Görülmüştür.

Lisans giderine ilişkin, Teknik Şartname’nin “Veri Tabanı Yönetim Sistemi” başlıklı 8.6’ncı maddesinde yer alan düzenleme uyarınca idarede bulunan lisansların kullanılacağıbelirtilerek lisans maliyetine ilişkin de herhangi bir maliyetin öngörülmediği, Sözleşme ve genel giderlere ilişkin olarak teklif bedeli üzerinden binde 9,48 oranında sözleşme damga vergisi, binde 5,69 oranında ihale karar pulu ve on binde beş oranında Kamu İhale Kurumu pay giderine ilişkin 377.429,48 TL bedel öngörüldüğü, firma karı olarak 12.474.326,44 TL bedel öngörülerek 24.086.118,60 TL’lik teklif bedelinin açıklandığı, Anlaşılmıştır.

Yukarıda yer alan hükümler ve tespitler neticesinde, ihale üzerinde bırakılan istekli tarafından yukarıda detaylarına yer verilen açıklamaları incelendiğinde, söz konusu isteklinin teklifini maliyet bileşenleri bazında ayrıştırdığı, her bir maliyet bileşeni için öngördüğü bedeli tevsik etmek amacıyla mevzuatta öngörülen yöntemler ile açıklama yaptığı, bu kapsamda işçilik maliyetinin İdari Şartname’nin 25’inci maddesi ile birim fiyat teklif cetvelinin ilgili kalemlerinde belirtilen personel sayısı ve ücret tutarı ile fazla çalışma ve yol bedeli dikkate alınarak açıklandığı, yazılımın kendilerine ait olduğuna dair belgelerin sunulduğu ve söz konusu yazılımın amortisman ömrünü tamamlaması nedeniyle bu maliyet için herhangi birmaliyet öngörülmemesinde mevzuata aykırılık bulunmadığı, Teknik Şartname’de belirtilen düzenleme çerçevesinde lisans maliyeti için de herhangi bir maliyet öngörülmediği, başvuru sahibinin itirazen şikayet dilekçesinde yer verdiği diğer maliyet kalemlerinin aşırı düşük teklif sorgulama yazısında önemli teklif bileşenleri arasında yer almadığı anlaşıldığından, söz konusu istekli tarafından yapılan açıklamanın uygun olduğu sonucuna varılmıştır. Bu itibarla başvuru sahibinin iddialarının yerinde olmadığı sonucuna varılmıştır.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mhatasever@gmail.com

Mehmetatasever.org

Otomotiv Satış Sonrası Ürün ve Hizmetleri Derneği (OSS), üyeleri ve sektör temsilcilerinin katılımıyla 2025 yılının son toplantısını gerçekleştirdi. Toplantıda sektörün içinde bulunduğu yeni döneme ve önümüzdeki yıllara ilişkin değerlendirmelerde bulunan OSS Derneği Başkanı Ali Özçete: “2023 yılı sektör açısından olağanüstü bir yıldı. Pandemiden çıkışla birlikte ertelenmiş talep hızla devreye girdi; bakımlar yapıldı, araçlar yenilendi ve olması gerekenden çok daha yüksek bir iş hacmi oluştu. Ancak asıl hata, 2023’ü normal kabul etmekti” dedi. Özçete, 2024 ve 2025’in kötü yıllar olmadığını ancak artık yeni normallerin devrede olduğunu belirterek şöyle devam etti: “Bugün yaşadığımız tablo, beğensek de beğenmesek de yeni normal. Daha pahalı işçilik, daha sıkı rekabet, daha düşük marjlar ve daha seçici bir müşteri profiliyle karşı karşıyayız. Eski alışkanlıklarla bu yeni dönemi yönetemeyiz. Bu bir başarısızlık değil; açıkça bir iklim değişimi.” Dedi.

Otomotiv Satış Sonrası Ürün ve Hizmetleri Derneği (OSS), üyeleri ve sektör temsilcilerinin katılımıyla 2025 yılının son toplantısını gerçekleştirdi. Toplantıda sektörün içinde bulunduğu yeni döneme ve önümüzdeki yıllara ilişkin değerlendirmelerde bulunan OSS Derneği Başkanı Ali Özçete: “2023 yılı sektör açısından olağanüstü bir yıldı. Pandemiden çıkışla birlikte ertelenmiş talep hızla devreye girdi; bakımlar yapıldı, araçlar yenilendi ve olması gerekenden çok daha yüksek bir iş hacmi oluştu. Ancak asıl hata, 2023’ü normal kabul etmekti” dedi. Özçete, 2024 ve 2025’in kötü yıllar olmadığını ancak artık yeni normallerin devrede olduğunu belirterek şöyle devam etti: “Bugün yaşadığımız tablo, beğensek de beğenmesek de yeni normal. Daha pahalı işçilik, daha sıkı rekabet, daha düşük marjlar ve daha seçici bir müşteri profiliyle karşı karşıyayız. Eski alışkanlıklarla bu yeni dönemi yönetemeyiz. Bu bir başarısızlık değil; açıkça bir iklim değişimi.” Dedi.

Programın devamında etkinliğin sponsorlarından BS Gümrük Müşavirliği Kurucusu Hakan Hacızade, gümrükleme ve lojistik süreçlerine ilişkin sundukları çözümleri paylaştı. TEB Faktoring adına ise İhracat Satış Direktörü Müge Keçeli ve Yurt İçi Satış Direktörü Hakan Seçkin, işletmelere yönelik 360 derece faktoring çözümleri hakkında bilgilendirmelerde bulundu. Etkinliğin son bölümünde FED Eski Araştırma Direktörü, Şahinöz Akademi Kurucusu, Stratejik Yönetim ve İş Zekâsı Danışmanı Erkin Şahinöz, ekonomiye dair güncel değerlendirmelerini katılımcılarla paylaştı. Etkinliğe katkı sunan sponsorlar BS Gümrük Müşavirliği, TEB Faktoring, Barış Ambalaj ve konuşmacı Erkin Şahinöz’e teşekkür plaketleri takdim edildi.

Programın devamında etkinliğin sponsorlarından BS Gümrük Müşavirliği Kurucusu Hakan Hacızade, gümrükleme ve lojistik süreçlerine ilişkin sundukları çözümleri paylaştı. TEB Faktoring adına ise İhracat Satış Direktörü Müge Keçeli ve Yurt İçi Satış Direktörü Hakan Seçkin, işletmelere yönelik 360 derece faktoring çözümleri hakkında bilgilendirmelerde bulundu. Etkinliğin son bölümünde FED Eski Araştırma Direktörü, Şahinöz Akademi Kurucusu, Stratejik Yönetim ve İş Zekâsı Danışmanı Erkin Şahinöz, ekonomiye dair güncel değerlendirmelerini katılımcılarla paylaştı. Etkinliğe katkı sunan sponsorlar BS Gümrük Müşavirliği, TEB Faktoring, Barış Ambalaj ve konuşmacı Erkin Şahinöz’e teşekkür plaketleri takdim edildi.

Günümüz sağlık sektöründe kaliteli, hızlı ve güvenilir sağlık hizmeti sunumu, yalnızca klinik faaliyetlerle sınırlı değildir. Tıbbi cihazlardan ilaçlara, sarf malzemelerinden laboratuvar ürünlerine kadar binlerce ürünün hastaya zamanında ve doğru biçimde ulaştırılması gerekir. Bu bağlamda depolama, sağlık hizmetinin sürdürülebilirliği açısından stratejik bir öneme sahiptir.

Günümüz sağlık sektöründe kaliteli, hızlı ve güvenilir sağlık hizmeti sunumu, yalnızca klinik faaliyetlerle sınırlı değildir. Tıbbi cihazlardan ilaçlara, sarf malzemelerinden laboratuvar ürünlerine kadar binlerce ürünün hastaya zamanında ve doğru biçimde ulaştırılması gerekir. Bu bağlamda depolama, sağlık hizmetinin sürdürülebilirliği açısından stratejik bir öneme sahiptir.

Ekinciler Demir Çelik, YEO Teknoloji ile demir-çelik üretiminde enerjisini güneşten alıyor. YEO Teknoloji’nin ESCO modeliyle Eskişehir/Sivrihisar’da kurulacak 35,2 MWp’lik güneş enerjisi santrali (GES), 28 milyon dolarlık yatırımla hayata geçirilecek. İşletme ve bakım sorumluluğunu da YEO Teknoloji’nin üstlendiği santral, sanayide düşük karbonlu üretime geçişi hızlandıracak

Ekinciler Demir Çelik, YEO Teknoloji ile demir-çelik üretiminde enerjisini güneşten alıyor. YEO Teknoloji’nin ESCO modeliyle Eskişehir/Sivrihisar’da kurulacak 35,2 MWp’lik güneş enerjisi santrali (GES), 28 milyon dolarlık yatırımla hayata geçirilecek. İşletme ve bakım sorumluluğunu da YEO Teknoloji’nin üstlendiği santral, sanayide düşük karbonlu üretime geçişi hızlandıracak

Hizmet İhalesinde Aşırı Düşük Açıklama Yapılması_Satınalma Dergisi 7 Gün 7 Gündem")

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İtirazen şikâyet dilekçesinde özetle, ekonomik açıdan en avantajlı teklif sahibi tarafından sunulan aşırı düşük teklif açıklamasının mevzuata uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İtirazen şikâyet dilekçesinde özetle, ekonomik açıdan en avantajlı teklif sahibi tarafından sunulan aşırı düşük teklif açıklamasının mevzuata uygun olmadığı iddialarına yer verilmiştir.")

İş hayatında pek çok konu teknik bilgiyle, süreçlerle ya da deneyimle çözülebilir. Ancak bazı konular vardır ki, doğrudan iletişim becerimizle şekillenir. Patronla kurduğumuz iletişim de bunların başında gelir. Çünkü burada yalnızca bir mesaj iletmeyiz; aynı zamanda duruşumuzu, profesyonelliğimizi ve ilişki yönetimi becerimizi de ortaya koyarız.

İş hayatında pek çok konu teknik bilgiyle, süreçlerle ya da deneyimle çözülebilir. Ancak bazı konular vardır ki, doğrudan iletişim becerimizle şekillenir. Patronla kurduğumuz iletişim de bunların başında gelir. Çünkü burada yalnızca bir mesaj iletmeyiz; aynı zamanda duruşumuzu, profesyonelliğimizi ve ilişki yönetimi becerimizi de ortaya koyarız.

“Eşyanın Teslimi” Deyimi: Eşyanın tabi tutulduğu gümrük rejimi ile öngörülen amaçlar doğrultusunda gümrük idareleri tarafından ilgilisine teslimini ifade eder.

“Eşyanın Teslimi” Deyimi: Eşyanın tabi tutulduğu gümrük rejimi ile öngörülen amaçlar doğrultusunda gümrük idareleri tarafından ilgilisine teslimini ifade eder.

Açıkçası, Plastik Sektörü olarak bizler bu soruya Dünya Siyasi Haritasına değil, sipariş listelerine bakarak cevap verebiliriz.

Açıkçası, Plastik Sektörü olarak bizler bu soruya Dünya Siyasi Haritasına değil, sipariş listelerine bakarak cevap verebiliriz.

4857 sayılı İş Kanunu’nda 32 nci maddenin ilk fıkrasında, genel anlamda ücret, bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutar olarak tanımlanmış ve ücretin kural olarak dönemsel (periyodik) bir ödeme olduğu kabul edilmiştir.

4857 sayılı İş Kanunu’nda 32 nci maddenin ilk fıkrasında, genel anlamda ücret, bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutar olarak tanımlanmış ve ücretin kural olarak dönemsel (periyodik) bir ödeme olduğu kabul edilmiştir.

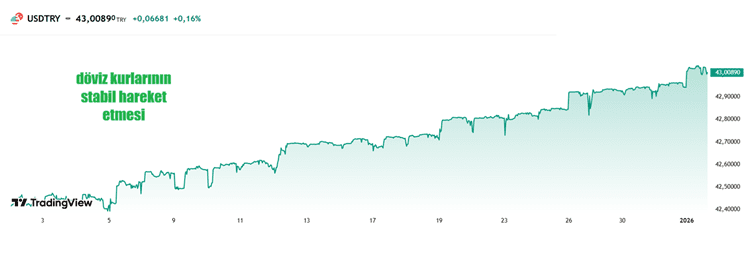

Finansal piyasalar ile ithalat ve ihracatçıları 2026 yılında neler bekliyor? Geçtiğimiz yıl olan 2025 yılından farklı olan ihracatçılarımızı neler bekliyor? Geçtiğimiz yılda ihracatçılarımızın asli sıkıntısı döviz kurlarının piyasadaki artan fiyatlar kadar artmayıp, kurların baskı altında kalmasından dolayı oldukça yavaş artış sağlamasıdır.

Finansal piyasalar ile ithalat ve ihracatçıları 2026 yılında neler bekliyor? Geçtiğimiz yıl olan 2025 yılından farklı olan ihracatçılarımızı neler bekliyor? Geçtiğimiz yılda ihracatçılarımızın asli sıkıntısı döviz kurlarının piyasadaki artan fiyatlar kadar artmayıp, kurların baskı altında kalmasından dolayı oldukça yavaş artış sağlamasıdır.