İşyerinde iş sağlığı ve güvenliğinin sağlanması yükümlülüğü işverenin işçiyi gözetme borucu kapsamındadır[1]. Gözetme borcu, işverenin işyerinde işçilerin sağlık ve güvenliklerini sağlama borcudur[2]. İşveren iş sağlığı ve güvenliği bakımından gözetme borcuna aykırı davranışı nedeniyle bir zararın oluşumuna sebebiyet vermişse bunun hukuki ve cezai sonuçları ile bağlı kalır[3].

Hukuk dilinde sorumluluk, uyulması gereken bir kurala aykırı davranışın neden olduğu zararı tazmin etmek anlamına gelirken, günlük yaşamda sorumluluk, üstlenilen görevin gereklerini bilmek ve buna göre hareket etmek anlamına gelmektedir[4].

Özel hukukta sözleşme ilişkilerinde veya haksız fiillerde borçlunun ya da failin sorumluluğunu belirlerken fiille (ya da sebeple) sonuç arasında bulunması gereken uygun illiyet bağı kurulamaz ya da kesilir ise, borçlu ya da fail sonuçtan sorumlu tutulamaz[5]. İlliyet bağı sorumluluğun asli şartı ve tazminat hukukunun temel ilkesi olarak kabul edilmektedir. Bu şart olmazsa kişinin sorumluluğundan bahsedilemez[6]. Bu itibarla bir işverenin iş kazası veya meslek hastalığı nedeniyle, çalışanına karşı sorumlu olabilmesi için, çalışanın uğradığı zararın ortaya çıkan kazanın uygun bir sonucu olması gerekir[7].

Uygun illiyet bağını kesen sebeplerin ilki, üçüncü kişinin kusuru, ikincisi kazalı çalışanın kendi kusuru, üçüncüsü de mücbir sebep ve kaçınılmazlıktır. Bu gibi durumlar ortaya çıktığında çalışanlar veya hak sahipleri kural olarak işverenden tazminat talep edemezler[8].

Yargıtay Hukuk Genel Kurulu’nun bir kararında da belirtildiği üzere uygun nedensellik bağı üç durumda kesilebilir. Bunlar mücbir sebep, zarar görenin kusuru ve üçüncü kişinin kusurudur. Bu hallerden birinin varlığı halinde işverenin sorumluluğuna gidilmesi mümkün değildir [9].

İş kazası üçüncü kişinin tam veya ağır kusuru sonucunda meydana gelmişse uygun illiyet bağı kesildiğinden işveren sorumlu tutulamaz[10] ve meydana gelen her iş kazasında, işverenin mutlak sorumluluğundan bahsedilemez. İşverenin sorumlu olabilmesi için çalışanın yaptığı iş ile zarar verici olay arasında “illiyet bağının” bulunması gerekir. Bazen iş kazası işyeri çalışanı olmayan üçüncü kişinin yüzde yüz kusurlu eylemi ile meydana gelebilir. Bu durumda illiyet bağı kesilir ve işverenin hukuki sorumluluğu ortadan kalkar. Nitekim üçüncü kişinin kişisel husumeti yüzünden işçiyi işyerinde öldürmesi sonucunda illiyet bağı kesileceğinden işverenin burada sorumluluğundan bahsedilemez ve işverenin kusursuz sorumluluğuna gidilemez.

Ayrıca, İş hukukunda iş kazası veya meslek hastalığı, kazalı işçinin bazen sadece kendi kusurlu eyleminin sonucu olarak veya işverenin sorumlu olduğu hallerde kendi kusurunun birleşmesi sonucu meydana gelebilir. İşçi, yüzde yüz kendi kusurlu eylemi ile zarar görmüşse, işveren “illiyet bağı” kesildiğinden tazminat ile sorumlu değildir[11].

Sonuç olarak, özel hukukta sözleşme ilişkilerinde veya haksız fiillerde borçlunun ya da failin sorumluluğu belirlenirken fiille (ya da sebeple) sonuç arasında bulunması gereken uygun illiyet bağı kurulamaz ya da kesilir ise, borçlu ya da fail sonuçtan sorumlu tutulamaz. Bu nedenle, işverenin iş kazası veya meslek hastalığı nedeniyle, çalışanına karşı sorumlu olabilmesi için, çalışanın uğradığı zararın ortaya çıkan kazanın uygun bir sonucu olması gerekir. Uygun illiyet bağını kesen sebepler; üçüncü kişinin kusuru, kazalı çalışanın kendi kusuru, mücbir sebep ve kaçınılmazlıktır. Bu gibi durumlar ortaya çıktığında çalışanlar veya hak sahipleri kural olarak işverenden tazminat talep edemezler.

[1]SÜMER, Haluk Hadi, İş Sağlığı ve Güvenliği, 5. Baskı, İstanbul 2021, s.117.

[2] KESER, Hakan, İşverenin İşçiyi Gözetme Borcunun Geçici İş İlişkisine Yansıması, İSGHD, S:9, 2006, s.72.

[3] İNCİROĞLU, Lütfi, İş Sağlığı ve Güvenliğinde Çalışan ve İşverenin Hukuki ve Cezai Sorumlulukları, 3. Baskı, İstanbul 2021, s.135.

[4] NARTER, Sami, İş Sağlığı ve Güvenliği Hukukunda İdari, Cezai ve Hukuki Sorumluluk, 5.Baskı, İstanbul 2020, s.475.

[5] TUNCAY, Can, Kurumun İşverene Rücu-Olayda Kaçınılmazlık Durumu, MESS, Sicil Aralık 2006, Karar İnceleme, s. 187

[6] EREN, Fikret, Genel Hükümler C.II, 4.Baskı, İstanbul 1994, s.55;

[7] AKIN, Levent, Çimento Sektöründe İş Sağlığı ve Güvenliği, Çimento İşverenleri Sendikası Yayını, İstanbul 2011, s. 54.

[8] Sarper SÜZEK, İş Hukuku, 20. Baskı, İstanbul 2020, s. 430

Satınalma Dergisi Mart 2022 Sayısını https://learning.buyernetwork.net üzerinden okuyabilirsiniz.

Kıymetli yöneticiler,

Şubat sonu tüm dünyayı sarsan krizin fiili başlangıcı oldu. Ukrayna-Rusya krizi gündeme girdi. İki ülke arasında uzun süredir devam eden gerginlik bir hafta içerisinde savaşa dönüştü. Rusya askeri birlikleri Ukrayna’ya girdi. Çok sayıda Ukrayna vatandaşı savaş bölgelerinden uzaklaştı ya da ülkesini terk etti.

Kuşkusuz yeni dönem artık eskisi gibi olmayacak

Kuzey komşularımız arasında yaşanan savaşın siyasi, askeri ve ekonomik etkileri uzmanlarca konuşulmaya değerlendirilmeye başlandı. Batı yaptırımları sadece ekonomik boyutta kalmadı. Sosyal boyutta da genişledi. Hızla kültür, sanat, eğitim, internet ve spor alanlarına sıçradı. Bu düzeyde bir yaptırım genişlemesi açıkçası beklenmiyordu.

Batı ülkelerinin Rusya yaptırımlarının zaman içerisinde nasıl bir denklemde gelişeceğini öngörmek elbette mümkün değil. Görünen o ki böylesine yaptırımlara karşı refleksler oluşacaktır. Karşılıklı adımlar ekonomik darboğaz oluşturma, rakibini zorlamaya hatta çökertmeye yönelik olunca yakın bölge ülkelerinin bundan zarar görmemesi elbette mümkün olmayacak. Teğet geçmesini beklemek iyimserlik olacaktır.

Tüm dünyada emtia endeksleri ve hammadde fiyatları fırladı

Tüm emtia kategorilerinde büyük artışlar gözlendi. Bu yükselmeler ihracatçı ülkeler açısından yüksek gelir anlamını taşırken ülkemiz gibi ithalatçı ülkeler açısında önemli sakıncalar doğurmaktadır.

Ukrayna ve Rusya’dan önemli miktarlarda temin edilen tüm emtia kategorilerinde risklerin oluşacağı kuşkusuz. Doğal gaz, petrol, metal grupları, buğday, yağ fiyatları başta olmak üzere hammadde fiyatları ani yükselişe geçti. Bazı emtialarda kritik stok miktarlarından bahsedilir hale gelindi.

Risk ve istihbarat yöneticiliğinin tanımı dönüştü

Satınalma ve tedarik zinciri yöneticilerimiz için her zaman vurguladığımız risk ve istihbarat yöneticiliği özellikleri bu savaş sonrası yeni anlam kazandı diyebilirim. Sadece bu departmanlarla sınırlı kalamayan özellikler artık şirketin her bir birimine nüfuz etmek zorunda.

Pandemi ve uzaktan çalışma şekilleri yönetim ve iş yapma alışkanlıklarını alt üst etmişti. Şimdi bu savaş ile birlikte başka bir faza girildi. Ekonomide, sosyal yaşamda ve iş hayatında normalleşme beklerken süreç fırtına şeklinde ilerliyor. Şirket yönetiminde departman yapılarının gözden geçirildiği döneme girdik. Şirketlerde dönüştürücü etkilere ve yeni organizasyon yapılarına hep birlikte merhaba diyelim.

Kurumunuzun yetkinliklerini yükseltin

Şirket olarak tüm dergi arşivine (111 sayı), araştırma raporlarına ve bir yıl boyunca 12 sayıya erişim sağlayın. Dijital dergi aboneliği için https://satinalmadergisi.com/dijital-islem-merkezi/ sayfasını ziyaret edebilirsiniz.

Müzakere Teknikleri ve Pazarlık Becerileri (E-Kitap)

Hindistan’ın Rusya ile ABD arasındaki üçgende ipler giderek daralıyor.

ABD, Amerika’nın Hasımlarına Yaptırımlar Yoluyla Karşı Koyma Yasası (CAATSA) kapsamında Hindistan’a Rusya ile yaptığı savunma anlaşmaları nedeniyle yaptırım uygulamayı düşünüyor olabilir. Bu, Hindistan’ın; Rusya’nın Ukrayna’ya karşı “saldırganlığını” eleştirmek için çeşitli Birleşmiş Milletler forumlarında yaptığı çoklu çekimserliklerin bir sonucudur.

Hindistan’ın Rusya’dan S-400 Triumf füze savunma sistemini satın almak için yaptığı 5,3 milyar dolarlık anlaşma artık bu konunun konusu. Anlaşma 2018’de imzalanırken, Hindistan’a teslimatlar 2021’in sonlarında başladı. O zamandan beri ABD, Hindistan’a yaptırım uygulanmasını ülkeyle olan stratejik ortaklıkları nedeniyle ertelemiş durumda.

Ancak bu durum değişebilir.

ABD Hindistan’a yaptırım uygulayacak mı?

ABD başkanı Joe Biden büyük olasılıkla CAATSA’yı tam olarak takip edip etmeme veya Hindistan gibi ülkeler için muafiyetlere izin verme konusunda bir çağrıda bulunacaktır. Bu yasaya göre, ABD’nin İran, Rusya veya Kore ile ilişkisi olan herhangi bir ülkeye yaptırım uygulaması gerekiyor.

Hindistan’ın DÖRTLÜ’ye üyeliği yani ABD, Avustralya ve Japonya ile yaptığı ittifak, ABD’nin daha az sert bir tutum sergilemesine yol açabilir. Dört ülkenin liderleri 3 Mart’TA sanal bir zirvede bir araya gelerek, Rusya’nın askeri eylemleri yerine Ukrayna’da ihtiyaç duyulan insani yardıma odaklandı.

Dışişleri Bakanlığı’nın Güney ve Orta Asya işlerinden sorumlu müsteşar yardımcısı Donald Lu 2 Mart’ta ABD senatosu dış ilişkiler komitesine hitaben yaptığı konuşmada, “Hindistan şu anda bizim gerçekten önemli bir güvenlik ortağımız.” dedi. “Ve bu ortaklığı ilerletmeye değer verdiğimizi ve Rusya’nın karşılaştığı aşırı eleştirilerle olanların bir kısmının Hindistan’ın artık daha fazla mesafe alma zamanının geldiğini umuyorum.” dedi.

Hindistan’ın Rusya’ya karşı algılanan tarafsızlığı ya da bazılarının zımni desteği olarak gördüğü şey, ABD gibi ortakları tarafından kabul görmedi. Lu’ya göre, ABD dışişleri bakanı Antony Blinken Hindistan’ı hem BM’de oy vermeye hem de Ukrayna’ya görünür destek göstermeye ikna etmek için “hiçbir çabadan kaçınmadı”.

Ancak Hindistan’ın Çin’in bölgedeki nüfuzunu dengelemede ABD için önemli bir ortak olmakla kalmayıp, Lu, yönetimin Hindistan’ın Rusya’dan gelen MiG-29 siparişlerini iptal etmesini olumlu bir işaret olarak gördüğünü de sözlerine ekledi.

Hindistan’a yaptırımlar nasıl olacak?

Hindistan’daki ekonomik maliyetlerin gerçek durumu veya boyutu hakkında henüz bir doğrulama olmasa da, yaptırımların son turu bazı ipuçları barındırabilir.

ABD, Hindistan’a en son 1998’de Glenn Değişikliği uyarınca ” derin hayal kırıklığına uğramış” Bill Clinton yönetiminin ülkenin Pokhran’daki yeraltı nükleer testlerine istisna yapmasıyla yaptırım uygulamadı.

ABD, Hindistan’a insani yardım hariç tüm yardımları kesti. Bu, Hindistan için tahmini 142 milyon dolarlık bir kayıp anlamına geldi. ABD, tüm Amerikan kredi ve kredi garantilerinin yanı sıra savunma teknolojilerinin Hindistan’a ihracatını da yasakladı. Ayrıca Dünya Bankası aracılığıyla Hindistan’ın tüm uluslararası kredilere ulaşmasını engelledi.

Yaptırımların çoğu 1999 ve 2001 yılları arasında kaldırıldı ve ABD sonunda Hindistan’ı meşru bir sivil nükleer güç ve 2008 yılına kadar fiili bir askeri nükleer güç olarak tanıdı.

Rusya’nın 24 Şubat’ta Ukrayna’yı işgalinin başlamasından bu yana, Batılı alıcılar şiddete tepki olarak gönüllü bir ambargoya bağlılar ve yaptırımlar petrol endüstrisini vurmaya başladı.

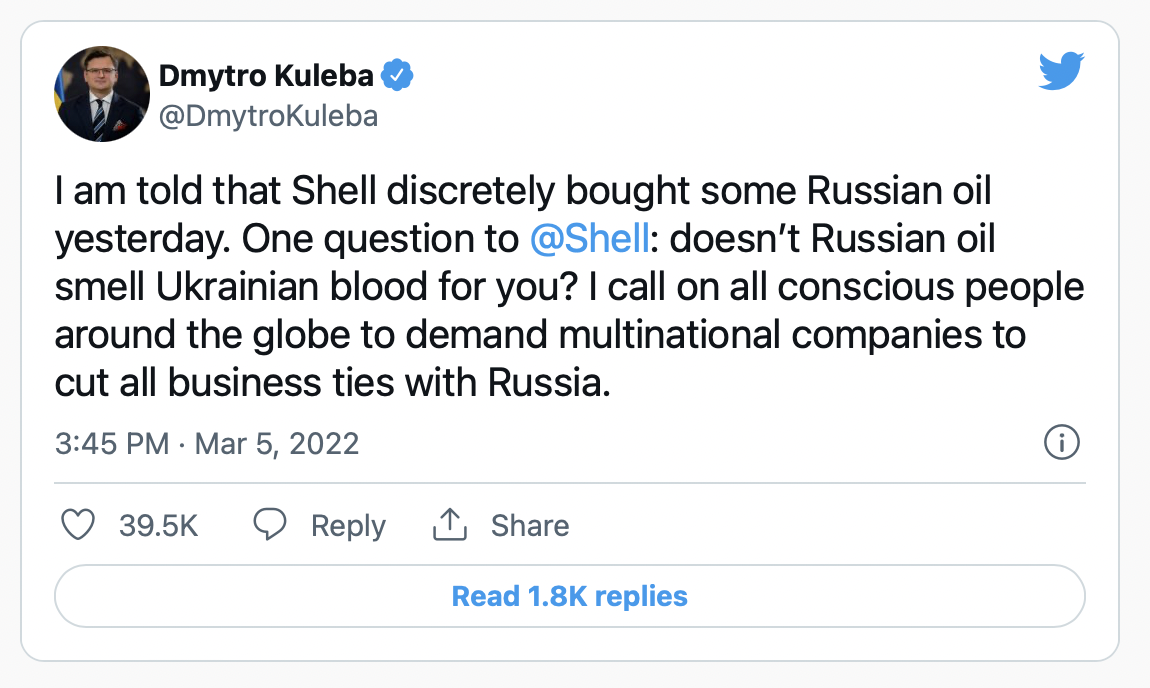

1 Mart Salı günü Shell, Rus Gazprom ve Salym Petroleum firmalarıyla ilişkilerini kesmesi ve Nord Stream 2 doğal gaz boru hattındaki rolünü sona erdirmesi nedeniyle övgüyle karşılandı. Shell CEO’su Ben van Beurden o dönemde yaptığı açıklamada, “Ukrayna’da Avrupa güvenliğini tehdit eden anlamsız bir askeri saldırganlık eyleminden kaynaklanan can kayıpları karşısında şok olduk.” dedi. “Çıkış kararımız, inançla aldığımız bir karardır.”

Bu durum bir haftadan az sürdü. Wall Street Journal’da yer alan bir habere göre, 4 Mart Cuma gününe kadar, petrol fiyatları için uluslararası ölçüt olan Rusya’nın Urals ham petrolü ile Brent ham petrolü arasında fiyat genişlerken, Shell varil başına 28,50 dolarlık rekor bir indirimle 100.000 metrik ton satın aldı.

Twitter’da Shell, pazarın durumuna atıfta bulunarak ve ham petrol tedariği için birkaç alternatif göstererek Rus petrolü satın almaya devam edeceğini doğruladı.

Ukrayna Dışişleri Bakanı Dmytro Kuleba hayal kırıklığını dile getirdi.

Bloomberg’e göre Shell’in Rus ham petrolünün satın alınması -şirketlerin ilişkileri kesmeye başlamasından bu yana ilk kez- piyasanın geri kalanına Rus petrolünün rekor bir indirimle satın alınmasının her türlü ahlaki yüz ifadesine değdiğinin sinyalini verebilir.

Petrol ambargosu geliyor olabilir

Şu ana kadar petrol ve doğal gaz, hükümetin Rusya’ya yönelik yaptırımlarına dahil edilemedi. Ancak Pazar günü, ABD dışişleri bakanı Anthony Blinken, ABD’nin Avrupalı müttefiklerle “çok aktif tartışmalar” içinde olduğunu söyleyerek Rusya’ya tam bir petrol ambargosu olasılığını gündeme getirdi.Ambargo arzı daha da sıkılaştıracak, yüksek küresel petrol fiyatlarını daha da yukarı itecek ve Rusya’nın zaten hırpalanmış iç ekonomisine ağır bir darbe vuracak. İşgalden önceki yıllarda, petrol ve doğal gaz gelirleri Rusya’nın savaş kasalarını doldurmaya katkıda bulundu.

CNBC’nin haberine göre, ABD’de perakende gaz fiyatları şimdiden fırladı ve ulusal ortalamalar Pazar günü galon başına 4 dolara ulaşarak 2008’den bu yana en yüksek seviyeye ulaştı..

DÖVİZİN FİYATLAMASI, PİYASA DİNAMİKLERİNE GÖRE HAREKET ETMELİDİR

Dövizin fiyatlaması piyasa dinamiklerine ve beklentilerine göre göre şekillenir. Bu dinamikler arasında;

Ülkemiz riskinin ne olduğu,

TCMB’nin net kullanılabilir döviz rezervleri

Ödemeler dengesi, dış borç stoklarımız

İthalat ve ihracat rakamları, dış ticaret açığımız

TCMB’nin uyguladığı para politikası ve faizler. Dövizin ve Türk Lirası’nın fiyatını etkileyen faktörler

Ülkemizdeki enflasyon rakamları

faktörlerini saymamız mümkündür.

Ülkemizdeki dövizin fiyatları yukarıdaki etkenler çerçevesinde kendisine yön bulmaktadır. En azından dövizin fiyatlarındaki artış seyri enflasyon oranından aşağı olmayacak şeklinde artış göstermesi piyasanın dengelenmesi açısından önemlidir.

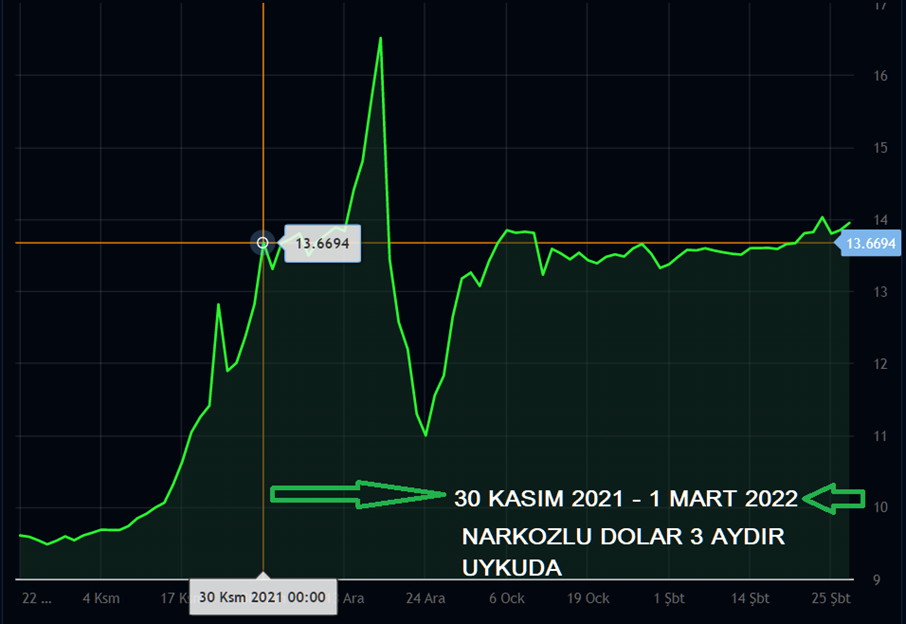

NARKOZ VERİLEN DOLAR UYKUDAN UYANAMIYOR

Adeta narkoz verilmiş gibi döviz / dolar USD TRL C/13.50 ila USD TRL C/14.00 arasında bir ileri bir geri gidip geliyor. Top atılsa da bu fiyat aralığından sapmıyor. Tam bir uyku hali. Uyutuluyor. Top atılda dedim de, Rusya – Ukrayna savaşı patlak verdi ve dolar bir an uykudan uyanmışçasına USD.14.65 civarına kadar yükseldi ve tekrar kendi alanına dönüverdi ve USD TRL C/13.80 civarında kalmaya devam etti.

Siyası otoriteler “dolara asla müdahale edilmiyor” dese de bu söz pek de inandırıcılıktan uzaklaşmış görünüyor. Yukarıdaki grafikte dolar tam 3 aydır yerinde ve aynı kurda yatmakta. Belli ki “güçler” bu fiyatta kalmasını istiyor.

KASIM 2020 – TEMMUZ 2021 DÖNEMİNDE DE DOLAR NARKOZ YEMİŞTİ

Kasım 2020 ile Temmuz 2021 ayları arasındaki dolar grafiğini sizlerle paylaşmak istedim. Umutlarını dövizdeki kur artışına bağlayan imalatçı – ihracatçı firma, hele hele malını vadeli satmış ise tam bir hüsran yaşayacaktır. Kasım 2020 tarihinde Dolar Türk Lirası fiyatlaması C/8.5100 iken tam 9 ay sonra Dolar Türk Lirası fiyatlaması C/8.5500 civarındadır.

Dövizin neden bir arpa boyu yol kat edemediğini gayet iyi biliyorum. Nedenlerini bu yazımda ele almayacağım. Ancak dövizin yukarıdaki grafikte seyrettiği üzere bir ileri – iki geri oynaklık göstermesi ihracatçının canını yakacağı gibi burada asıl göbek atması, sevinçten ağızları adeta fiyonk olması gereken kişilerin ithalatçılar olduğunu söylemekten üzüntü duymaktayım. İthalatçı adeta 9 aylık süre zarfında aynı kurdan ithalat yapmaya devam etmektedir.

DOLARA TAM SAHA PRES VAR

Rusya Ukrayna Savaşı çıktı ve doların fiyatı önce yükseldi, sonra aynı eski fiyatına geri geldi. Hangi olay olursa olsun dolar aynı fiyatta, TCMB bir ay önce faizleri aynı bıraktı, dolar bir süre yükseldi ve tekrar aynı fiyata geri geldi. Belli ki dolara tam saha pres var ve yerinden kıpırdamıyor.

Futbol maçı düşünün. Stoper oyuncusunun görevi belli. Gelen rakip oyuncuyu durdurmak, gerektiğinde yere sermek veya rakip oyuncudan ceza sahasında aldığı topu orta sahaya kadar götürüp takım arkadaşlarına teslim edip, tekrar kendi görev alanına dönen oyuncudur stoper. Anlayacağınız stoper nereye giderse gitsin tekrar kendi görev alanına çok çabuk dönmek zorunda. Bugün dolar da aynı durumda. Doların fiyatı ne kadar yükselirse yükselsin, tekrar ve çok kısa sürede USD.13.50 civarına geliyordu. Çünkü dolara tam saha pres yapılmakta ve fiyatı bu seviyede tutmayı amaçlıyorlardı. Sebebi nedir deseniz? Siz biliyorsanız bana söyleyin. Şu an öyle isteniyor.

ENFLASYON ORANI YÜKSEK AMA DOLARIN FİYATI AYNI

Enflasyon rakamlarını yüksek seyretmesinden dolayı dövizin fiyatının da yükselmesi gerekirken, dövizin fiyatı üç aydır aynı. Üç ay önce dövizi nerede bıraktıysak Mart 2022 ilk haftasında da durum aynı. Hadi gelinde de inanın dövize müdahale yok sözüne.

Dövizin narkoz yemesine ve hareketsiz kalmasına karşın, enflasyon adeta uçtu, akaryakıt fiyatına ise söyleyecek sözüm kalmadı. Allahtan döviz yerinde sayıyor da akaryakıt fiyatı şimdilik TRL.17.00’na ulaştı. Düşünün ya, bir de döviz de yükselseydi, mesela döviz USD TRL C/18.50 civarı olsaydı bugün akaryakıtın litre fiyatı ne olurdu acaba? Eğer ki 20 Lira olur diyorsanız hayal kırıklığı yaşarsınız. Ben akaryakıt litre fiyatı 25 Lira olur diyorum.

Enflasyondaki artış konuş fiyatlarını da uçurdu ama dolar uçmadı. Narkozda. Hele bir verilen narkoz geçsin, siz dolara bakın. Tutabilene aşk olsun.

Ama merak etmeyin, enflasyon düşürülecek… Cek, cak.. Yıllardır bu sözü işitiyorum ama hiç bişi olmuyor enflasyonun düşürülmesi adına.

Bence doğru değildir. TÜİK aynı fikirde değil.

DÖVİZİN FİYATLAMASININ İTHALAT VE İHRACAT RAKAMLARINA ETKİSİ

Kuşkusuz ki devlet teşviklerinin yanında, ihraç mallarının üretiminin maliyetleri çok önemlidir. Üretimin maliyetinden daha düşük bir fiyatla malların yurt dışına satılamayacağı aşikardır. Üretici – ihracatçı firmalar üretim maliyeti ile başa baş gelecek bir fiyatlama ile ürünlerini yurt dışına satmaya çalışıp, dövizdeki yükselişinden elde edeceği kur farkı gelirleri ile yetineceği de olabildiği zamanlar olabilmektedir. İhracatçı istese de arzu ettiği yüksek fiyatlama ile ürününü yurt dışına satma olanağı bulamaz zira global piyasalarda fiyata ve alternatif ürüne erişmek oldukça kolaydır. Yüksek fiyatta malını satmayı arzu eden ihracatçının Pazar kaybına uğrayacağı ve ürününün elinde kalacağı tartışılmaz.

Bunun yerine üretici ihracatçılar üretim maliyetlerini kendileri sübvanse ederek, aynı süre zarfında döviz kurlarındaki artışından para kazanma yoluna giderler. Tabii buradaki önemli husus; kurların normal seyrinde artış göstermesi ve kur artışının ihracatçıyı üzmemesi. Kurların artışının bir garantisi olmadığı gibi artış gösteren kurların yerinde kalmayacağı da ihracatçının riskleri arasında yer almaktadır. İhracatçıların kur dalgalanmalarına karşı kendilerini korumaları (hedging) tavsiye edebileceğim en güzel bir yoldur.

Kurların normal seyrinde hareket etmesi halinde piyasa dengeleri kendiliğinden oluşur, ihracatçı bu koşullarda fiyatlaması yapar, ithalat ise belli bir dengede kalır.

İmalatçı – ihracatçı firma üretim maliyetlerinin altında yurt dışına fiyatlama yapıp da, dövizin yükselmesinden bir medet beklemesi halinde, kurların yükselmesi ihracatçı bir nebze olsun kurtarır. Ama kurlar iki ileri – bir geri hareketlerle oynaklık içerisinde olması halinde ihracatçının;

Zor duruma düşeceği,

İhracatında süreklilik olmayacağı, olsa da ihracat rakamlarının azalacağı,

Bilançosunda beklenmedik zararlar olacağı,

Üretimini, ihracatını azaltıp, istihdamı da olumsuz yönde etkileyecek

Azalan ihracat ülkemiz döviz girdisini olumsuz etkileyecek,

Kazanamayan veya ihracat yapamayan ihracatçı devletimize daha az vergi ödeyecek, hem firma hem de ülke olarak kaybeden taraf olacağız.

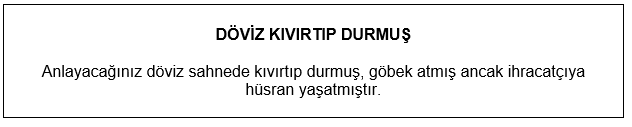

İhracatımız var ama ithalatımız daha fazla var. İthalatın daha fazla, ihracatın daha az olmasının nedenlerinin oldukça fazla olduğu gerçeğinin yanında, ihracatçıyı can elinden vuran önemli etken de ülkemizde belli bir enflasyon, üretim maliyetleri olmasına karşın, döviz kurların yaklaşık 9 aydır yerinde sayması, umutlarını döviz kurlarının enflasyon oranında yükselmesine bağlayan ihracatçılar için bir darbe, ithalatçılar için ise bir fırsattır.

NARKOZLU DOLAR UYANIRSA

Piyasalar yandı demektir. Narkoz verilen dolar daha ne kadar uykuda kalır sizce? Uyanacak elbet. Dolar uyandığında ise, Türk Lirasına dönüş yapan yatırımcılar tekrar döviz alımına hücum edecekler. Ne kadar çok talep olursa, o kadar çok döviz baş kaldıracaktır.

Ben bu filmi daha önceden de görmüştüm. Mesala 1994, 2000, 2001 yıllarında. Ne kafası kalın ve sağlam bir dolar varmış. O kadar kafasına vurulan dolar yine de ölmüyor. Tüm piyasa oyuncularını tek yumrukta darma dağın ediyordu. Filmin vizyona girdiği tarih 1994. Daha sonra da vizyonda kaldı.

HAFTALIK İŞ BULMACASI (Ödüllü) 3. Hafta

Güzel bir mola verin. Kısa zihinsel bir tazeleme için bulmaca çözün.

İş hayatı odaklı bulmaca için 5 dakika zaman ayırın.

İnteraktif şekilde web sitesi veya PDF üzerinde çözebilirsiniz.

Rusya’nın enerji ihracatına darbe vurmak artık o kadar da düşünülemez değil, ancak batıdaki enerji piyasasının, Moskova ile başa çıkmada zaten ‘kendi kendine yaptırım’ uyguladığı görülüyor. ABD’nin “Rus petrolü ithalatının yasaklanmasına ilişkin AB ile görüşme halindeyiz” açıklamasının ardından Brent petrolün varili 7 Mart 2022 itibari ile 130 doları görmüş durumda. Analistler olası bir ambargo kararına temkinli yaklaşıyor.

Uzmanlara göre, Rus gemileri günde yaklaşık 5 milyon varil ham petrol taşıyor — yaklaşık yarısı Avrupa’ya gidiyor — ve bunun dışında Avrupa’ya 2,7 milyon varil petrol türevi ürün daha gönderiliyor.

Batılı liderler Vladimir Putin’i Ukrayna’ya yönelik kapsamlı yaptırımlarla tehdit etmeye başladığından beri, bu tür önlemlerin Rusya’nın olduğu kadar batı ekonomisinin de can damarı olan enerji arzını kesintiye uğratmaktan kaçınmaya çalışacağı açıktı.

Ancak Moskova’nın işgalinin yoğunluğu arttıkça, -batı ekonomilerine zarar veriyor bile olsa-, yaptırımlar için petrol ve doğal gaz ihracatını hedef alma fikri artık masadan kalkmış değil.

Kanada, Rus enerjisinin küçük bir alıcısı olsa da, Rusya’dan ham petrol ithalatını engelledi ve ABD’de Başkan Joe Biden, Meclis Başkanı Nancy Pelosi de dahil olmak üzere, Cumhuriyetçiler ve Demokratlar tarafından, Rus petrolünü yasaklaması için artan bir baskı altındalar.

Biden geçen çarşamba günü yaptığı açıklamada, basın sözcüsü Jen Psaki’nin bu tür bir eylemde bulunmanın risklerini vurgulamasına rağmen, “Hiçbir şey masadan kalkmış değil.” dedi. Basın sözcüsü Jen Psaki, Biden için: “Yapmak istemediği şey, küresel petrol piyasalarını veya küresel pazarı devirmek veya Amerikan halkını daha yüksek enerji ve gaz fiyatlarıyla daha fazla etkilemektir.” dedi.

İşte Batılı liderlerin Rus ham petrolüne karşı bir tür petrol ambargosu olarak değerlendirdikleri ağırlıkları.

Rusya Hala Petrol ve Gaz Sağlayabilir mi?

Şimdiye kadar batı, enerji kaynaklarını diğer yaptırımlardan ayırmaya dikkat ediyor gibiydi. Washington geçen hafta Rusya’nın en büyük bankaları Sberbank ve VTB’nin ABD’deki ödemeleri işlemesini yasaklayacağını duyurduğunda, ülkenin enerji şirketi Gazprom’a hizmet veren üçüncü büyük kredi kuruluşu Gazprombank’ı dışladı. Gazprombank ve Sberbank, Brüksel’in Swift mesajlaşma sisteminden yasaklanmasını istediği yedi kurum listesinde yer almıyor ve ABD Yabancı Varlıkları Kontrol Ofisi de enerji anlaşmalarını yaptırımlarının dışında tutan genel bir lisans yayınladı.

Bununla birlikte, gerçekte, birçok batı bankası, rafineri ve armatör yürürlükte “kendi kendine yaptırım” uyguluyor ve Rus petrolü zaten yaptırımlara maruz kalmış gibi davranıyor. Bir banka yöneticisi, “Rusya’nın petrolü etkili bir şekilde zehirli hale geldi.” dedi.

Rus ham petrolünün en büyük alıcılarından bazıları, bankalardan sigortacılara ve lojistik hizmet sunan firmalara kadar tüm şirketler, Rus işinden çekilirken, sevkiyatları ve siparişleri iptal etti.

Energy Aspects danışmanlık verilerine göre, Rus ham petrolünün kabaca yüzde 70’i “alıcı bulmakta zorlanıyordu”. Kanıt olarak, Kuzey-Batı Avrupa ve Akdeniz’deki rafineriler için bir temel olan Rusya’nın amiral gemisi Urals ham petrolünün varil fiyatı geçtiğimiz çarşamba günü 18 dolardan fazla rekor bir indirimle aktarıldı.

Petrol Ambargosu Bir Fark Yaratır mı?

Petrol ve gaz gelirleri, dünyanın en büyük enerji ihracatçısı olan Rusya için hayati önem taşıyor. Uzmanlara göre, günde yaklaşık 5 milyon varil ham petrol – bunun yaklaşık yarısı Avrupa’ya gidiyor – ve bunun dışında Avrupa’ya 2,7 milyon varil petrol türevi ürün daha sevk ediliyor.

Uluslararası Finans Enstitüsü’ne göre, 2021 yılında enerji ihracatı gelirleri toplamda 235 milyar dolardan fazlaydı ve Rusya’nın ihracat gelirinin yarısına yakınını oluşturdu.

Bu nedenle, Rus enerjisine yönelik yaptırımlar, Çin’e ve Ukrayna’nın işgali konusunda henüz net bir tutum takınmayan diğer ülkelere kargo işlemlerine devam edebilse bile, Moskova için bu gelir kaynağını tehdit edecektir. Putin ve Çin lideri Xi Jinping, Rusya’nın Ukrayna’yı işgalinin başlamasından sadece haftalar önce, geçen ay Pekin Kış Olimpiyatları’nda bir araya geldiklerinde 118 milyar dolarlık yeni petrol ve doğal gaz anlaşmalarını açıkladılar.

Ancak bazı analistler, ham petrol alıcılarının yaklaşık üçte ikisinin, Rusya’yı boykot ediyor gibi göründüğü göz önüne alındığında, resmi bir ambargonun dünya genelindeki tüketiciler için petrol fiyatlarını -zaten sekiz yılın en yükseğine- sürükleyen piyasa endişesi yaratırken, hemen sınırlı bir etki yaratacağını savundular.

J.P. Morgan enerji stratejisi başkanı Christyan Malek, yaptırımlar olmasa bile, alıcı eksikliğinin Rusya’yı depolama sahaları dolduğunda petrol üretimini kısmaya zorlayabileceğini söyledi. Böyle bir hareketin Rus üretim kapasitesi için potansiyel olarak yıkıcı sonuçları olacaktır:

“Kepenk indirilmiş petrol kuyularının tekrar açılması zor olabilir.”

Ambargo ABD ve Müttefiklerine Zarar Verir Mi?

Analistler, ABD’ye petrol ithalatının yasaklanmasının, Amerika’daki akaryakıt fiyatı üzerinde çok fazla etkisi olma olasılığının düşük olduğunu söylüyor. S&P Global Platts’a göre, ABD’nin Rus ham petrolü ithalatı yıl başından bu yana sadece 13.500 b/d’ye düştü ve ABD kısmen rafine ürünlere çok daha fazla bağımlı olsa da, çoğu sektör uzmanı bu stokların Kanada veya Meksika’dan yapılan ithalatla kolayca değiştirileceğine inanıyor.

Colorado merkezli enerji danışmanlığı şirketi Rapidan’ın müdürlerinden Zachary Rogers, “[Ham petrol ve petrol ürünlerine uygulanan ambargonun] benzin fiyatını değiştirmesini beklemezdim.” dedi. “Bu, ABD petrol rafine sistemi için küçük bir rahatsızlık olur.”

Sektör yöneticilerine göre ABD için daha büyük bir sorun, Avrupalı müttefikleri izole etmeme arzusu. Uzmanlara göre, Rusya Avrupa’nın rafine ürünlerinin yüzde 10’unu ve ham petrolünün yüzde 20’sinden fazlasına tedarik ediyor.

ABD’li bir sektör temsilcisi, “Bunu şimdi yapmamanın en büyük nedeni, Avrupalıları takip etmek zorunda olduklarını düşündükleri bir çıkmaza sokmamaktır.” dedi.

Polonya başbakanı Mateusz Morawiecki Brüksel’in Rusya’dan kömür, petrol ve doğalgazı yasaklamasını istemesine karşın, bu talebi fazla karşılık bulmuyor. Almanya’nın ekonomi bakanı Robert Habeck, geçtiğimiz perşembe günü yaptığı açıklamada, her türlü ambargoya karşı olduğunu söyledi: “Fiyat istikrarını ve enerji güvenliğini korumak için bu malzemelere ihtiyacımız var.” Brüksel’deki diplomatlar, petrol ve doğal gaz yaptırımları hakkında sadece gayrı resmi görüşmeler yapıldığını söylediler.

Obama yönetimi altında İran’a yönelik yaptırım politikasının çizilmesine yardımcı olan Richard Nephew, batılı ülkelerin petrol ithalatını derhal yasaklamak yerine kıstırmaları gerektiğini söyledi. “İran’la birlikte her altı ayda bir, yüzde 20 kesinti uyguladık.” “Burada benzer bir şey yapmak, petrol fiyatındaki artış riskini azaltırken net bir mesaj gönderir.”

Peki ya Gaz?

Gaz alımlarına yönelik kapsamlı bir yasağın daha hızlı bir etkisi olacaktır, ancak bu durum pek olası görülmemektedir. Rystad Energy analistlerine göre, Rusya Avrupa’ya, Avrupa talebinin yaklaşık üçte birini sağlayan, üç büyük boru hattıyla mevcut fiyatlarla günde yaklaşık 450 milyon dolar değerinde gaz gönderiyor. AB 2022 yılında Rus gazı tedariğini azaltmayı deneyecek ama alımlar yine de devam edecek.

Petrolün aksine, Avrupalı alıcılar Rus gazı için sipariş vermeye devam ettiler ve hatta şu anda spot piyasadan satın almaktan daha ucuz olduğu için devlete ait Gazprom ile uzun vadeli sözleşmeler kapsamında aldıklarını en üst düzeye çıkarmaya çalıştılar.

Danışmanlık şirketi ICIS’in gaz analitiği başkanı Tom Marzec-Manser, “Akışlar arttı, bu yüzden uzun vadeli sözleşmeli gaz hala tercih ediliyor,” dedi.

Ancak yetkili, daha esnek ve kısa vadeli tedarik sözleşmeleri olan şirketlerin, alternatif tedarik kaynakları aramaya başladıklarını söyledi. Sonuç, Avrupa doğal gaz fiyatlarındaki artışa katkıda bulunan talepteki artış:

“Geçtiğimiz Çarşamba günü yüzde 50 artarak megavatsaat başına tüm zamanların en yüksek 185 Euro’ya yükseldi”

AB, alternatif tedarik arayışlarını hızlandırarak ve yenilenebilir kapasiteyi daha hızlı geliştirerek Rus petrol ve gazına olan bağımlılığını azaltmak istediğini açıkça belirtti. Avrupa sıvılaştırılmış doğal gaz ithalatını artırdı ve bir miktar gaz depolama alanını yeniden doldurdu.

Ancak kısa vadede Rus akışlarının yerini alacak kadar büyük alternatif bir gaz kaynağı yok. J.P. Morgan’dan Malek, “Fazla petrol gibi fazla gazınız da yok,” dedi. Yine J.P. Morgan’dan Malek: “Suudi Arabistan gibi bir kaynak olarak da gazınız yok.” diye ekledi.

Danışmanlık şirketi Eurasia Group’un Avrupa direktörü Emre Peker, Avrupa ambargosunun, enerji için daha da fazla ödeme yapmak zorunda kalmaktan çekinen bir AB için, muhtemelen çok uzak bir adım olarak kaldığını söyledi. “Konunun görüşüldüğünü biliyorum, ancak bu AB’nin atmaya hazır olduğu acil bir adım değil. AB üzerinde büyük bir ekonomik etki olacaktır.” dedi.

Çözüm aramadan önce, her iki tarafın da temel çıkarlarını anlayın.

Çözüm aramadan önce tüm seçenekleri sıralayın.

Kararınızı dayandırmak için her zaman objektif kriterler bulun.

İyi pazarlık etmek için iyi hazırlanmış olmalısınız.

Müzakere iletişimdir: dinleyin ve gerçekler hakkında konuşmaya devam edin!

En iyi araçlar bile her zaman başarıyı garanti edemez.

1- İyi pazarlık yapmayı öğrenin; Her şey müzakerelere dayalıdır.

Günlük hayatımızda, evimizde, iş yerimizde hemen her alanda bir pazarlık halindeyiz.

Bu nedenle, başkalarıyla konuşmak ve onları karar alma süreçlerimize dahil etmek bizim için çok daha önemli hale geldi. Politikacılar artık seçmenleriyle konuşuyor ve şirketler çalışanlarını şirket kararlarına katılmaya teşvik ediyor.

Ebeveyn-çocuk etkileşimleri bile daha demokratik hale geliyor. Google çağında, ebeveynler çocuklarına sadece “Bunu yapmamalısın; sağlıksız” gibi uyarılarda bulunsa bile çocukları internete girip karşıt görüşü bulabilir ve iddialarını savunabilir.

Bugün, hayatın herhangi bir alanında anlaşma yapmak, müzakere etmek anlamına gelir. Hangi filmi izlenecekleri konusunda arkadaşlarla tartışmak, tedarikçilerle fiyatlar üzerinde pazarlık etmekten veya uluslararası silah ambargolarını müzakere etmekten çok farklıdır, ancak birçok yönden tüm müzakereler birbirine benzemektedir.

Kendinizi doğru bilgi ve araçlarla donatarak, tüm görüşmelerinizin sonuçlarını büyük ölçüde iyileştirebilirsiniz. Ve hayatınızın her günü bir tür pazarlık içerdiğinden, bunu yapmak için zaman ayırmanıza değecektir.

Ücretsiz E-Kitap: Buyer Network Üzerinden Ücretsiz İndirebilirsiniz.

2- Hendek – Siper savaşından kaçının. Çok pahalı ve karşılığında çok az şey getiriyor.

Çok sık bir şekilde, müzakerenin tarafları arasındaki çatışmalar siper savaşına dönüşür: her iki taraf da pozisyonlarını alır, bu pozisyonlarını şiddetle savunur ve sadece gerekirse tavizler verir. Böyle bir durumda, çözüm bulmak müzakerenin sonucu değildir; ya daha inatçı taraf kazanır ya da her iki tarafın da az çok kabul edebileceği bir uzlaşma bulunur.

Bu tür çatışmaların sorunu, her iki tarafın da ilk pozisyonlarına sabitlenmiş olmasıdır. Birlikte iyi bir çözüm aramak yerine, ikisi de “kazanmak” veya en azından utanç verici bir yenilgiden kaçınmak istiyor. Böyle bir zihniyet kazan-kazan çözümüne engeldir.

Bu genellikle çok fazla zaman ve enerjiye mal olan açık bir savaşla sonuçlanır. Daha da kötüsü, çoğu zaman her iki taraf da gereksiz yere aşırı pozisyonlar alırlar. Çünkü birbirlerinin taviz vermek zorunda kalmalarını beklerler. Aslında, bu sadece daha uzun ve daha acı verici argümanlarla sonuçlanır.

Hendek savaşı sadece eldeki çatışmayı çözmeyi zorlaştırmaz, aynı zamanda iki taraf arasındaki ilişkilere de zarar verebilir: “Eğer bu% 2 indirim sizin için uzun vadeli iş ilişkimizden daha önemliyse, belki de farklı bir tedarikçi bulmalısınız!”

Hendek savaşı birçok yönden kötüdür: çok fazla zaman ve enerji tüketir ve ilişkilere zarar verir.

3- İnsanlarla pazarlık yaptığınızı unutmayın.

Bir müzakereyi mükemmel rasyonel bireyler arasında olgusal bir tartışma olarak değerlendirmek dar görüşlülüktür. Müzakerelerde asla bir gerçeklik yoktur; her zaman gerçekliğin en az iki öznel yorumu vardır. Her iki taraf da kişiliklerini, deneyimlerini, değerlerini ve duygularını her zaman masaya yatırır.

Bu, genellikle olaylara farklı bakacakları ve “gerçekler” hakkında kendi yorumlarına sahip olacakları anlamına gelir. Bazen iki kişi bunu yaptıklarının farkında bile olmadan tamamen farklı şeyler hakkında konuşacaktır.

Ayrıca, insanlar aynı duruma çok farklı yanıt verebilirler, özellikle de stresli bir durumsa. Uzun ve yoğun bir tartışma, bir kişiyi agresif hale getirebilir, bu da diğer kişiyi rahatsız edebilir ve savunmacı yapabilir. Bu olduğunda, daha fazla tartışma etkili bir şekilde anlamsız hale gelir.

Her müzakerede, farklı algıların ve güçlü duyguların kombinasyonu, karşılıklı tatmin edici bir sonuca ulaşmada sorun yaratabilir. Ve ne yazık ki, rasyonel argümanlar çözüm değildir.

Her müzakere aslında iki farklı düzeyde gerçekleşir: olgusal argümanların seviyesi ve insan algılarının ve duygularının seviyesi.

Bu iki seviyeyi tamamen ayırmak elbette asla mümkün değildir, ancak gerçeklere ek olarak her zaman kişilerarası bir seviye olduğunu ve bunun birçok çatışmanın veya yanlış anlamanın kaynağı olabileceğini unutmayın.

Bu nedenle, öfke veya korku gibi duyguları ele alın. Bu, empati ve sadece gerçekleri değil, aynı zamanda uğraştığınız insanları da göz önünde bulundurma isteğini gerektirir.

Bir müzakerenin amacı asla karşı taraf bir rakipmiş gibi “kazanmak” olmamalıdır. Bunun yerine, her iki taraf da birlikte uzun vadeli bir çözüm bulmaya odaklanmalıdır.

Bu nedenle müzakereciler her zaman bir argümanın olgusal düzeyini kişilerarası düzeyden ayırmalıdır. Başarılı bir şekilde müzakere etmek istiyorsanız, her zaman gerçekler düzeyinde kalmaya devam etmelisiniz.

Tabii ki, bu sadece her iki taraf da soruna duygusal değil rasyonel olarak yaklaşmaya istekliyse işe yarar. Bu, her ikisinin de birbirini sadece bir tarafın kazanabileceği bir savaşta düşman olarak değil, kazan-kazan çözümü için çabalayan ortaklar olarak görmesi anlamına gelir.

İdeal olarak, hem elinizdeki konudan uzak olmalı hem de birlikte biraz tarafsız bir perspektiften bakmalısınız. Bazen masanın aynı tarafına oturmak yardımcı olur. Bu şekilde, konu artık aranızda bir savaş olarak değil, önünüzdeki masada bir sorun ve birlikte çözülebilecek bir sorun olarak algılanıyor.

Her iki taraf da tarafsız bir dil kullanmaya çalışmalı ve gerçeklere bağlı kalmalıdır. Asla kişisel nitelikteki saldırılara tenezzül etmeyiniz ve karşındakini ne kadar saçma bulursanız bulun mantıksız olmakla suçlamayınız. Bunu yaptığınızda, diğer kişinin gerçekleri gözden kaçırmasına ve tamamen duygusal bir düzeyde yanıt vermesine neden olabilecek mesafe yaratırsınız.

5- Çözüm aramadan önce, her iki tarafın da temel çıkarlarını anlayın.

Genellikle iki tarafın bir müzakeredeki tutumları uyumsuz görünür. Evli bir çiftin tatil planlarını ele alalım, örneğin: “Tatilleri deniz kenarında geçirmek istiyorum”, “Alplere gitmek istiyorum”a karşı.

Ancak bu iki pozisyonun arkasındaki çıkarlara yüzeyin altına baktığınızda, çoğu zaman herhangi bir taviz gerektirmeden ortaya çıkabilecek yeni çözümlere şaşırabilirsiniz. Eğer kocası yüzmek için denize girmek istiyorsa ve eşi alplere kaya tırmanışı yapmak istiyorsa, neden tatillerini bir dağ gölünde geçirmiyorlar?

Bununla birlikte, genellikle bir pozisyon, sadece bir tane değil, sayısız çıkara dayanır. Yukarıdaki örnekte, çiftin farklı pozisyonları coğrafya, konaklama, yemek vb.

Yapıcı bir çözüm bulmak için ilgili tüm çıkarları anlamaya çalışın. Farklılıkları belirledikten sonra, acısız imtiyazların nerede mümkün olduğunu önceliklendirmek ve keşfetmek çok daha kolaydır. Amaçları ne? Sen nerede aynı fikirdesin? Sizin konumunuzla onlarınki arasındaki temel farklar nerede? Ve hepsinden önemlisi, bu farklılıklar nereden geliyor?

Karşınızdakini neyin yönlendirdiğini bilmiyorsanız, doğrudan sorabilirsiniz: örneğin, “Neden Alplere gitmek istiyorsunuz?” veya “Buna itiraz etmenizi sağlayan nedir?”

Ancak her iki tarafın da çıkarları açık olduğunda, her iki tarafın da mutlu olduğu bir çözüm bulacaksınız.

6- Çözüm aramadan önce tüm seçenekleri sıralayın.

İki kişi pazarlık ettiğinde, genellikle ne tür bir sonuç istediklerine dair net bir vizyona sahiptirler. Genellikle, diğer kişiyi kabul etmeye ikna etmeyi umarak taslak sözleşmeler getirirler.

Bu tür “çözümler” başarısız olmak zorundadır: yalnızca bir pozisyona dayandıkları için doğası gereği dengesizdirler. Ortak bir çözüm için gerçekçi bir temel sağlamak için çok darlar.

Bu tür tek taraflı önerileri masaya getirmek yerine, her türlü potansiyel çözümü tartışmaya açık olun ve sadece her iki tarafın da memnuniyetle kabul ettiği bir öneriyi kabul edin.

Birinin size “Gelecek yıl Nobel Edebiyat Ödülü’nü kimin kazanacağını düşünüyorsunuz?” diye sorduğunu düşünün. Büyük olasılıkla, hemen tek bir isim bulamazsınız; bunun yerine, bir aday listesi toplar ve değerlendirmeden sonra birini seçersiniz.

Bir müzakerenin sonucunu tam olarak böyle aramalısınız.

İki farklı aşamadan oluşan müzakereyi düşünün: önce potansiyel çözümleri özetlersiniz ve ancak o zaman gerçekten bir şey üzerinde anlaşırsınız. İkisini karıştırmayın.

En uç pozisyonları vurgulayarak başlayın, farklı senaryolardan geçin ve ayrıntıları göz önünde bulundurun. Yaratıcı olun: eskizleri karalayın, beyin fırtınası oturumları düzenleyin, uzmanlara sorun, vb.

Birçok potansiyel çözümle karşılaşacaksınız ve tartışmanın ikinci aşamasına geçerken, umarım bunların bazıları her iki taraf için de kabul edilebilir olacaktır.

7- Kararınızı dayandırmak için her zaman objektif kriterler bulun.

Niyetiniz ne kadar iyi olursa olsun, müzakere ortağınızı tam olarak formüle edilmiş bir çözüm önerisiyle şaşırtmak, müzakereyi ilerletmek için iyi bir yol değildir. Diğer kişi genellikle savunma yapacak veya agresif bir şekilde aynı fikirde olmayacak ve cevap verecektir.

Bunun yerine, önce kararınızı temel almak için doğru ölçütleri bulun. Bunlar net ve objektif olmalıdır, böylece her iki tarafta da yanlış yorumlamaya yer yoktur.

Örneğin, bir ev için uygun fiyat sadece satıcının veya alıcının aklındaki hedef fiyat değildir. Metrekare başına ortalama fiyat, binanın durumu ve bölgedeki benzer evlerin fiyatları gibi şeylere göre uygun bir fiyat tahmin edilmelidir. Tüm bu kriterler objektif ve test edilebilir.

Müzakere ederken, her iki taraf da çözümün kalitesini değerlendirme kriterlerini açıkça belirtmelidir. Kriterler aynı olmak zorunda değil, ama objektif ve anlaşılabilir olmalıdır.

Birisi size bir rakam verirse ve “Bu benim son teklifim” derse, temel kriterlerin ne olduğunu sormanız yeterlidir; örneğin, “Neden bunu uygun bir fiyat olarak değerlendiriyorsunuz?”

Genellikle güvenebileceğiniz denenmiş ve test edilmiş altın standartlar veya emsaller olmayacaktır. Bununla birlikte, kararınızı dayandırmak için her zaman objektif kriterler bulmaya çalışın.

Doğru kriterleri bulmak imkansız olduğunda, en azından adil bir karar sürecine sahip olduğunuzdan emin olun. Müzakerenin bu yönü, “ben keserim, siz seçersiniz” yöntemini öğrettikleri anaokulunda bile anlaşılmaktadır: bir kurabiye iki çocuk arasında bölünecekse, ilk çocuk kurabiyeyi keser, ancak adil olsa iyi olur çünkü ikinci çocuk hangi yarısının kime gideceğini seçer.

8- İyi pazarlık etmek için iyi hazırlanmış olmalısınız.

Asla hazırlıksız olarak bir müzakereye katılmayın.

Hazırlık, gerçekler hakkında mümkün olduğunca önceden bilmek anlamına gelir. Toplayabileceğiniz tüm bilgileri toplayın ve verilerinizi yakından inceleyin.

Hem görüşeceğiniz kişiler hem de müzakerenin belirli bağlamı hakkında bilgi edinin. Karşındakini harekete geçiren nedir? İlgi alanları ve hedefleri nelerdir? Kararlarında bağımsızlar mı, yoksa patronlarının, ortaklarının veya eşlerinin çıkarlarını göz önünde bulundurmak zorundalar mı? Bilmeniz gereken bazı kişisel, siyasi veya dini koşullar var mı?

Ne kadar çok şey bilirseniz, diğer kişiyi o kadar iyi anlarsınız ve ikiniz de yapıcı bir çözüm bulma olasılığınız o kadar artar. Ne kadar az bilirseniz, önyargılara, spekülasyonlara ve duygulara dayalı olgusal olmayan konular hakkında tartışma olasılığınız o kadar artar.

Ayrıca, müzakerelerin lojistik ayrıntılarını hafife almayın. Müzakere ne zaman ve nerede yapılmalıdır? Ofisinde mi? Evde? Tarafsız zeminde mi? Toplantının kendisi ne olacak: Nasıl gerçekleşmeli? Telefonla mı? Yüz yüze mi? Ya da daha büyük bir grupta? Zaman nasıl bir rol oynar? Son tarih şeklindeki baskı müzakereye yardımcı olacak mı yoksa zarar verecek mi?

Ayrıntıları incelemek ve iyice hazırlanmak için zaman ayırarak, her iki tarafın da rahat hissedeceği olumlu bir ortam yaratmaya yardımcı olursunuz. Bu, ilk pozisyonlarınıza takılıp kalmak yerine yapıcı bir tartışma yapma şansınızı büyük ölçüde artırır.

9- Müzakere iletişimdir: dinleyin ve gerçekler hakkında konuşmaya devam edin!

Daha iyi bir iletişim olsaydı, çoğu çatışmanın ve sorunun ilk etapta asla ortaya çıkmayacağı bir sır değildir. Genellikle, yanlış anlaşılmalar ve bilgi boşlukları argümanlara yol açan şeydir ve daha iyi iletişim her iki sorunu da önlemeye yardımcı olabilir.

Açık bir çatışma olsa bile, iletişiminizin olumlu ve çözüm odaklı olduğundan emin olun. Tartışmayı devam ettirelim ve her iki tarafın da bir argümana sabitlenerek akışın kesintiye uğramasına izin vermeyin.

Bunu yapmak için her şeyden önce dinlemelisiniz. Sadece duymak istediklerinizi değil, diğer kişinin gerçekte ne söylediğini de duyun. Kolay bir araç, duyduklarınızı yeniden ifade etmektir: “Sizi doğru anladıysam, bakış açınız….” Bu şekilde, dinlediğinizi gösterirsiniz ve yanlış anlaşılmaları en başından önlersiniz, çünkü diğer kişi bir şeyin yanlış anlaşılıp anlaşılmadığını hemen açıklığa kavuşturabilir.

Karşınızdakinin konumunu anladıktan sonra, kendi çıkarlarınızın ne olduğunu belirtirsiniz. Onun pozisyonunda onların hataları ve yanlışlıklar olarak gördüğünüz şey hakkında konuşmayın; bunun yerine, kendi beklentileriniz ve umutlarınız hakkında konuşun.

Asla duygusal olarak yanıt vermeyin, ancak gerektiğinde, diğer kişiye öfkesini veya diğer duygularını dışa boşaltması için alan verin. Böyle duygular ortaya çıktığında, onları açıklayın; örneğin, “Neden kızgın olduğunuzu anlıyorum ve ben kendim hayal kırıklığına uğradım çünkü….”

Amaç her zaman tartışmayı gerçekler seviyesine getirmek ve tartışmanın akışını sağlamaktır. Sessizlik her müzakerenin sonudur.

10- En iyi araçlar bile her zaman başarıyı garanti edemez.

Teoride, her iki taraf da açıksa, müzakerelerini doğru yapılandırıyorsa, objektif kriterleri kullanıyorsa ve birlikte ideal bir çözüm bulmak için çabalıyorsa, bir müzakere her zaman daha iyi sonuçlara yol açmalıdır.

Ancak karşındaki kişiyi asla belirli bir şekilde davranmaya veya aşırı pozisyonundan veya mantıksız beklentilerinden vazgeçmeye zorlayamazsınız. Sadece deneyebilirsiniz.

Müzakerede takip etmek istediğiniz sürecin yanı sıra eldeki konuyu da özetleyerek tartışmayı açmak yardımcı olabilir: nasıl müzakere etmek istediğiniz ve nasıl bir karar vereceğiniz konusunda anlaşabilirsiniz..

Eğer diğer kişi böyle bir süreci takip etmeyi reddederse ya da klasik “iyi polis, kötü polis” ya da sinsi “Çok isterdim, ama patronum…” gibi kirli hileler kullanırsa, o zaman bunu açıkça ele alın. Sadece her iki tarafın çıkarlarını anlamaya dayalı ve objektif karar kriterlerine odaklanan bir tartışmayı kabul edeceğinizi açıkça belirtin.

Müzakere sürecinize ek olarak, müzakerenin sonucunu etkileyebilecek başka faktörler de vardır. Örneğin, iki taraf arasında ne zaman bir güç dengesizliği olsa, patronunuzla bir ücret zammını tartıştığınızda, sadece hem sizin hem de onun göz hizasında pazarlık yapmanın neden faydalı olacağını düşündüğünüzü gösterebilirsiniz. Ama sonunda, müzakerenin nasıl gittiğine karar verecek ve bunu kabul etmek zorunda kalacaksınız.

Ve unutmayın, hayattaki çoğu şey müzakereye hazır olsa da, bazı şeyler pazarlık edilemez.

Çatışmaları sıfır toplamlı bir oyun olarak düşünmeyin.Hendek savaşından kaçının ve bunun yerine tüm tarafların temel çıkarlarını anlamaya ve ele almaya çalışın.Gerçeklere bağlı kalın, insanlarla uğraştığınızı unutmayın ve çözümler söz konusu olduğunda açık fikirli olun.