İşveren, İSG’den Doğan Sorumluluğunu Bertaraf Etmek İçin Sorumsuzluk Anlaşması Yapabilir mi?

Lütfi İNCİROĞLU

Sorumsuzluk anlaşması öğretide, “Gelecekte doğması muhtemel bir borcu ortadan kaldırmayı ve sınırlandırmayı amaçlayan anlaşmalar olarak” tanımlanmaktadır[1].

Türk hukukunda sorumsuzluk anlaşmalarını kesin hükümsüz kılan bazı durumlar vardır. Kanun koyucunun amacı burada zarar göreni koruma altına almaktır. Özellikle iş ilişkilerinde, sözleşmenin tarafı olan işçinin çalışma ortamında sağlık ve güvenliğinin sağlanması bu açıdan büyük önem arz etmektedir. İş Sağlığı ve Güvenliği Kanunu ve ilgili Yönetmelik hükümlerine aykırı davranan işverenin, meydana gelen iş kazası ve meslek hastalığı dolayısıyla oluşan zararları özel hukuk hükümlerine göre tazmin etmesi gerekir.

Nitekim, işverenin kanuna ve sözleşmeye aykırı davranışı sonucunda işçinin ölümü ya da yaralanması veya kişilik haklarının ihlal edilmesi durumunda, sözleşmeye aykırılıktan doğan sorumluluk hükümlerine tabi olur (TBK m.417/3). İş kazası veya meslek hastalığı nedeniyle ruh ve beden bütünlüğü zarar gören işçi, Sosyal Güvenlik Kurumu tarafından karşılanmayan maddi ve manevi zararlarını işverenden talep edebilir (TBK m.54, 56). İşçinin ölümü halinde ise, desteğinden yoksun kalan yakınları işverenden destekten yoksun kalma tazminatı isteyebilirler (TBK m.53;417/3).

İşverenin işçiye ve yakınlarına karşı sorumluluğunun yanısıra Sosyal Güvenlik Kurumuna karşı da sorumluluğu bulunmaktadır. Nitekim işveren, kurumun sigortalıya yaptığı yardımları 5510 sayılı Kanunda öngörülen koşullara bağlı olarak ödemekle yükümlüdür (m.21).

Sorumsuzluk anlaşması, 6098 sayılı Türk Borçlar Kanunu’nun 115 inci maddesinde düzenlenmiştir. Buna göre, ”Borçlunun alacaklı ile hizmet sözleşmesinden kaynaklanan herhangi bir borç nedeniyle sorumlu olmayacağına ilişkin önceden yapılmış her türlü anlaşma kesin olarak hükümsüzdür” (m.115/2).

Ayrıca, uzmanlığı gerektiren bir hizmet, meslek veya sanat, ancak kanun ya da yetkili makamlar tarafından verilen izinle yürütülebiliyorsa, borçlunun hafif kusurundan sorumlu olmayacağına ilişkin önceden yapılan anlaşma kesin olarak hükümsüzdür (m.115/3).

İş ilişkilerinde taraflar arasında yapılan sorumsuzluk anlaşmaları dışlanmış olmakla birlikte, giderim borcunu doğuran davranış gerçekleşmeden önce veya davranış gerçekleşmiş olsa da zarar oluşmadan veya öğrenilmeden önce yapılması gerekir[2].

Bununla birlikte, iş sağlığı ve güvenliği yükümlülüklerine aykırılık nedeniyle meydana gelen zarar oluştuktan ve öğrenildikten sonra yapılan sorumluluğu ortadan kaldırmaya yönelik anlaşmalar, ibra ve sulh niteliğine haiz olup, yargısal denetim ile ilgili düzenlemeler çerçevesinde yapılabilir. Uygulamada işveren, iş sağlığı ve güvenliğinden doğan sorumluluğunu bertaraf etmek için sorumsuzluk anlaşmaları yapma yolunu tercih etmektedir. Özellikle iş sözleşmelerine bu konuda hükümler konulmaktadır. Örneğin, iş sözleşmelerine, “işveren işyerinde meydana gelecek iş kazasından sorumlu değildir” şeklinde konulan hükümler kesin hükümsüz sayılacaktır.

Benzer şekilde, iş sağlığı ve güvenliği profesyonelleriyle imzalanan sözleşmelere de sorumsuzluk hükümleri konulması kesin hükümsüz sayılacaktır. Bu tür sözleşme hükümleri ya da bireysel olarak yapılan sorumsuzluk anlaşmaları iş sözleşmesine dayalı olarak çalışanlar açısından kesin hükümsüzlük doğuracaktır. İş sağlığı ve güvenliği profesyonelleri hem İş Sağlığı ve Güvenliği Kanununa göre, uzmanlık gerektiren bir hizmeti ifa etmekte hem de yetkili makam olan Çalışma ve Sosyal Güvenlik Bakanlığınca verilen izin ile istihdam edilebilmektedir. Dolayısıyla, TBK m.115/3’de yer alan, “uzmanlığı gerektiren bir hizmet, meslek veya sanat, ancak kanun ya da yetkili makamlar tarafından verilen izinle yürütülebiliyorsa” ifadesi ile işveren hafif kusuru ile dahi olsa zarara sebep olmuşsa, bu şartlarda dahi yaptığı sorumsuzluk sözleşmeleri hükümsüz sayılacaktır.

Sonuç olarak, işveren, iş kazası veya meslek hastalıklarından kaynaklanan sorumluluğunu bertaraf etmek amacıyla, çalışanlarla ya da iş sağlığı ve güvenliği profesyonelleriyle sorumsuzluk anlaşması yapması veya imzalanan sözleşmelere sorumsuzluk hükümleri koyması kesin olarak hükümsüz sayılır (TBK m.115). İşverenin sorumluluğunun kasıttan, ağır ihmalden veya hafif ihmalden kaynaklanması arasında da bir fark yoktur.

[1] BAYCIK, Gaye, Türk İsviçre Hukukunda İşçinin Hukuki Sorumluluğu, Ankara 2015.

[2] OĞUZMAN, M. Kemal/ÖZ, M. Turgut, Borçlar Hukuku Genel Hükümler, C.1, 14. Bası, İstanbul 2016.

www.incirogludanimanlik.com sayfasında yayımlanan blog yazıları, hakemli makale formatında olmayıp bilgi verme amaçlıdır. Kesinlikle hukuki mütalaa ya da tavsiye niteliğinde değildir.

M. Efsun Yüksel Tunç Eğitmen ve Yönetim Danışmanı Yaşam ve Yönetici Koçu

Dinlemek, sadece sessizlikte beklemek değildir. Sessiz kalıp yalnızca karşı taraf konuşurken beklemek, dinlemek değildir. Gerçek dinleme, karşıdakinin iç dünyasını anlamaya yönelik bilinçli bir süreçtir. Bu süreç sadece kelimelere değil, kelimelerin dışındakilere odaklanmayı gerektirir: bir duruş, bir nefes ritmi, bir beden dili ifadesi.

Etkili dinlemenin gücü birkaç önemli alanda ortaya çıkar:

Bağ Kurar

İnsanlar kendilerini gerçekten dinlenilmiş hissettiklerinde, o kişiyle aralarında görünmez bir bağ oluşur. Bu bağ, sadece yüzeydeki bir nezaketten farklıdır; duygusal temas ve güven bağını güçlendirir.

Gerçek İhtiyacı Gösterir

Karşı tarafın söylediği sözler çoğu zaman duyguların ve ihtiyaçların yüzeyidir. Derinlerde yatan asıl mesaj, duygu, korku, beklenti ya da umut olabilir. Bunu duyabilmek için dinleme ötesine geçen bir dikkat gerekir.

Empatiyi Derinleştirir

Empati, sadece “karşındakinin yerine kendini koymak” değildir. Empati, karşı tarafın dünyasını onun bakış açısından görmek ve bunu ona hissettirmektir. Etkili dinleme, empati becerisini besler ve ilişki kalitesini artırır.

Etkili Dinleme İçin Adımlar

Dinlemek basit bir fiil gibi görünse de, doğru şekilde yapılmadığında konuşmanın üzerinden geçmekle kalır. Aşağıdaki adımlar, sadece duyduğumuzu sanmak yerine gerçekten anlamayı sağlar:

Bedenle Dinlemek:

Önce bedeni konuşmaya dahil etmek gerekir. Öne doğru eğilerek, yüzüne bakarak ya da tüm beden dilimizle karşımızdakine odaklandığımızda sinyaller karşı tarafa “seni duyuyorum” der.

Konsantrasyonu Yüksek Olmak:

Dinlerken yalnızca kelimeleri değil, kelimelerin dışındakileri de duymalıyız. Ses tonu, nefes ritmi, yüz ifadeleri… Bunlar sözlerin ötesinde anlam taşır.

İlgiyi Göstermek:

Dinlediğimizi göstermek için sorular sormak, başımızla onaylamak ya da kısa geri bildirimler vermek gerekir. Bu, karşı tarafın “sadece bekliyor değilim” duygusunu güçlendirir.

Empatik Yaklaşım Sergilemek:

Dinlerken empati kurmak, yargıdan kaçınmakla başlar. Ön yargı, dinlemenin en büyük düşmanıdır. Açık bir zihinle dinlemek; karşı tarafın dünyasını kendi dünyamız gibi görmek değildir; onu kendi dünyasında anlamaya çalışmaktır.

Geri Bildirim Alıp Vermek ve Soru Sormak:

Dinledikten sonra sadece onaylamak değil, karşı tarafı yeniden ifade etmeye teşvik etmek gerekir. “Bu konuda ne hissediyorsun?” ya da “Bunu biraz açabilir misin?” gibi sorular dinlenen kişinin düşüncesini daha net ifade etmesine yardımcı olur.

Duygu Yönetimi Yapmak ve Sabırlı Olmak:

Sabırlı olmak, dinlemenin olmazsa olmazıdır. Duygular karıştığında sakin kalabilmek, karşı tarafın kendini güvende hissetmesine yardımcı olur. Duygumuzu kontrol etmek, etkin dinlemenin ayrılmaz bir parçasıdır.

Not Almak:

Bazen önemli noktalar farkında olmadan geçebilir. Dinlerken önemli noktaları not almak hem yanlış anlamaları azaltır hem de karşı tarafın söylediğinin önemli olduğunu gösterir.

Uygun Tepki Vermek:

Gülümseyerek, baş sallayarak, şaşkınlığı ifade ederek ya da uygun sözlerle karşılık vermek dinleme sürecini aktif hale getirir. Bu, sadece “duyma” değil, iletişim kurmadır.

Dinlemek Neyi Değiştirir?

Dinlemek yalnızca biraz dikkat göstermek değil; bir ilişki dinamiğini bütünüyle dönüştürme gücüne sahiptir. Bu dönüşüm, bireysel ilişkilerde olduğu kadar profesyonel ortamlarda da kendini gösterir.

İş Hayatında:

Çalışanlar kendilerini daha değerli hisseder,

Takım içi iletişim güçlenir,

Problemler hızlı ve doğru şekilde çözülebilir,

Yanlış anlamalar azalır,

Lider–ekip arasında güven artar.

Kişisel Hayatta:

Yakın ilişkiler derinleşir,

Anlayış ve empati artar,

Duygusal mesafe azalır,

Ortak karar alma süreçleri güçlenir.

Dinlemek, bir iletişim becerisinden öte bir bağ kurma sanatıdır. Dinlemek basit bir eylem gibi görünse de, etkisini ancak bilinçli olarak uygulandığında fark ettirir. Birisine gerçekten kulak vermek, ona sadece kelimelerini dinlediğimizi değil, onu kabul ettiğimizi, anlamaya çalıştığımızı ve değer verdiğimizi gösterir. Bu nedenle dinlemek zenginliktir. Çünkü dinleme sayesinde:

Daha derin ilişkiler kurarız,

İnsanları sahici şekilde anlarız,

Yanlış anlamaları azaltırız,

Kararlarımızı daha sağlıklı temellere oturturuz,

Ve en önemlisi, kendimizi daha iyi anlarız.

Hep aklımızda olsun; dinlemek sadece söyleneni duymak değil; söylenmeyeni anlamaya da hazır olmaktır.

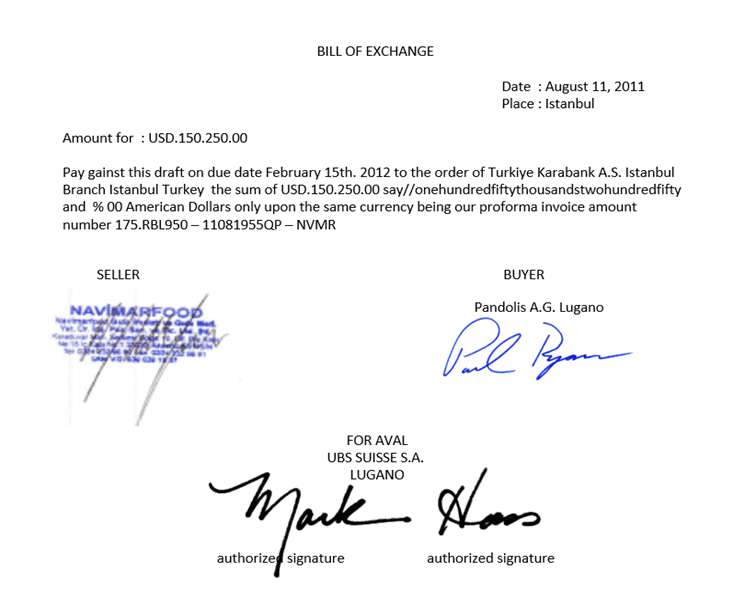

Dış Ticarette Kullandığımız Poliçeyi Ne Kadar Biliyoruz?

Reşat BAĞCIOĞLU

Bill Of Exchange

Poliçe mi? Hemen anlatıyorum.

Poliçeyi anlattım sizlere.

Poliçe konusunda kim, ne kadar bilgiye sahip olduğunu görüyorsunuz.

Karşılığında bir para tahsilatı olmasına karşılık, poliçe (bill of exchange – draft) konusundaki ne bildiğimiz ortada. Anlayacağınız kimlerin ne bildiği konusunda çok parlak şeyler söylemek isterdim. Ama olsa dükkan sizin. Pek fazla söyleyecek sözüm olmuyor.

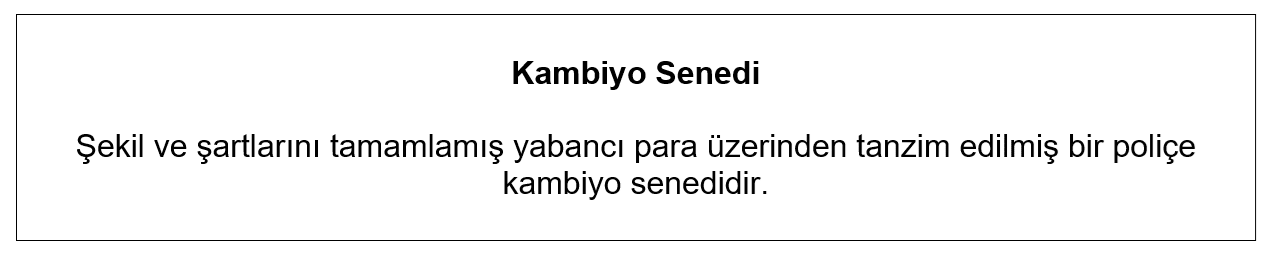

Poliçe nedir? (Draft – Bill Of Exchange)

Parası peşin alınmayan ve belli bir vade içinde alınması öngörülen ihracat bedeli alacakları için ihracatçılar tarafından ithalatçının kabul etmesi için düzenlenen bir borç senedi niteliğinde olan poliçeye (draft / bill of exchange) ithalatçının borçlu sıfatıyla imza atması durumunda bir alacağı temsil eder. İthalatçıya sunulan poliçe, ithalatçı tarafından imzalanması durumunda, ithalatçı için geri dönülemez bir borç yükümlülüğü başlar, ithalatçı imzası ile poliçedeki borcu zamanında ödeyeceğini kabul eder.

Poliçede alacaklı sıfatı ile ihracatçının, borçlu sıfatı ile ithalatçının imzalarının bulunması kambiyo mevzuatı açısından bu poliçe değerli evrak niteliğinde değerlendirilir.

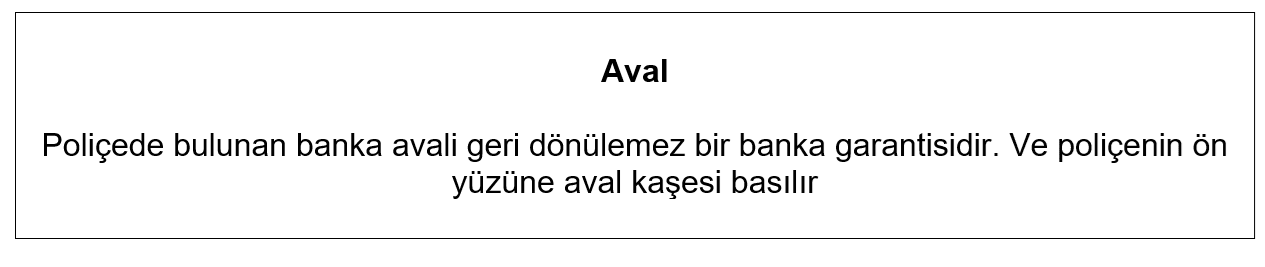

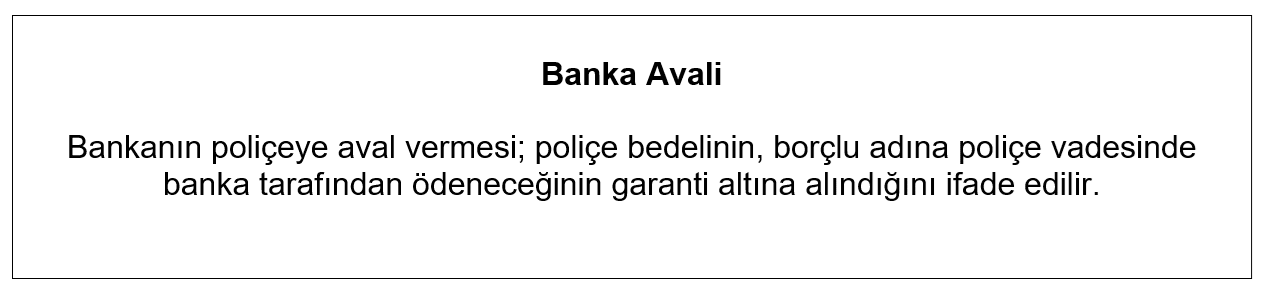

Poliçeye Banka Avalinin Verilmesinin Anlamı Nedir?

Garantör banka poliçeye aval vermekle, kendi gişelerine ilk ibrazda hiçbir itiraza mahal vermeden poliçe bedelini derhal ödeyeceğine dair banka yükümlülüğünü (asli bir borç yükümlülüğü) ifade eden aval kaşesini poliçenin ön yüzüne basarak, aynı zamanda müşterek borçlu, müteselsil kefil konumuna gelmiştir. Poliçeye aval kaşesi basmakla borç ve risk yükümlülüğünü üstlenmiştir. Aval kayıtsız şartsız verilmiş ve poliçenin vadesinde ödenmesi zorunludur. Avalli poliçe ciro ile bir başka şahsa devredilse de avalistin asli borç yükümlülüğü tartışmasız devam eder. Aval; poliçenin ön yüzüne yazılır ve geri dönülemez (gayrı kabili rücu) niteliği taşır.

İthalatçı ve İhracatçı Adına Avalin Önemi

İhracatçı hem malından, hem de parasından olmamak için, poliçenin belli bir vadede ödenmesinin garanti edilmesini istemesi doğaldır. İşte böyle durumlarda ihracatçı poliçesini hazırlar ve ithalatçının bankasına gönderir. Poliçenin kambiyo mevzuatına göre bir borç senedi niteliğine dönüşmesi için bu poliçeye öncelikte borçlu olan ithalatçının borçlu sıfatı ile imza koyması gerekmektedir.

İthalatçı tarafından imza konulan poliçe kambiyo senedi haline dönüşür ki bu poliçede ithalatçının borçlu konumda olduğu kesinleşmiştir. Ancak poliçenin sadece ithalatçının imzasının var olması demek poliçenin ödemesinin kesin garanti altına alınmadığı anlamına gelir. Çünkü sadece ithalatçının imzası var olup, başkaca bir kefalet imzası bulunmamaktadır poliçe üzerinde. Poliçeyi daha garantili ve vade sonunda ödemesinin garanti altına alınabilmesini teminen farklı bir garanti gerekir. Bu durumda ithalatçının bankası poliçeye garantör sıfatı ile aval verir. Poliçede avalin olması demek, banka tarafından poliçe bedelinin borçlu adına banka tarafından garanti edildiği anlamı ortaya çıkar.

Banka Avali ve Ödeme Yükümlülüğü

Banka tarafından aval verilmiş poliçe bedelini bankalar vade sonunda ödemekle yükümlüdür. Çünkü poliçeye aval veren banka, aynı zamanda bir ödeme taahhüdü altına girmiş olduğundan bankanın taahhütleri (borçları) dahilinde yer alır. Diğer bir ifade ile poliçe borçlusunun, poliçeden doğan bu borcunun zamanında ödeneceğinin, borçludan bu para tahsil edilsin veya edilmesin bankalar bu ödemeyi kesin olarak yapacakları anlamına gelir.

Banka avalli poliçenin, aval veren bankaca ödenebilmesi için poliçenin orijinalinin aval veren bankaya ibrazı gereklidir.

Poliçe Konusunda Reşat Bağcıoğlu’nun Fikrini de Alalım

Müşteri kabullü ve banka garantili poliçelerin üzerini okuduğunuzda “Draft – Bill of Exchange” kelimesini göreceksiniz. Müşteri kabul banka garantisiz poliçeyi alsak ne olur diyeceksiniz?

Alın da belanızı bulun. Bu durumda belanın size gelmesini beklemenize gerek kalmaz; çünkü bela zaten koşa koşa gelmiş garantisiz poliçe ile.

Benden söylemesi… Zaten Reşat Bağcıoğlu’nun sözlerine baktığımızda işi gücü milletin gözünü korkutmak, kafalarını karıştırmak.

600 Milyar Doları Aşan Küresel Güzellik ve Medikal Estetik Sektörü İstanbul’da Buluşuyor

Küresel ölçekte hızla büyüyen güzellik ve medikal estetik sektörü, sağlık, teknoloji ve yaşam tarzı ekseninde yeni bir ekonomik alan yaratıyor. Dünya genelinde yaklaşık 600 milyar doları aşan pazar büyüklüğüyle dikkat çeken güzellik ve medikal estetik sektörü, değişen tüketici beklentileri ve sağlıklı yaş alma yaklaşımının yaygınlaşmasıyla birlikte sektör istikrarlı bir büyüme sürecine giriyor. Türkiye, uzman insan kaynağı ve gelişmiş klinik altyapısıyla bölgesel bir merkez olma yolunda öne çıkıyor. Bu dönüşümün en somut yansımalarından biri ise, 38 yıllık köklü geçmişiyle Güzellik & Bakım İstanbul 2026’da hayat buluyor.

Güzellik & Bakım İstanbul, yalnızca bir fuar olmanın ötesinde; güzellik, bakım ve medikal estetik ekosisteminin gelişimine yön veren, sektörün dönüşümüne eşlik eden ve uluslararası ticareti destekleyen stratejik bir platform olarak konumlanıyor. Profesyonel kozmetik, medikal estetik, anti-aging uygulamaları ve ileri teknoloji ekipmanları odağında şekillenen organizasyon, Türkiye’nin bu alandaki en uzun soluklu ve prestijli fuarlarından biri olma özelliğini taşıyor.

Uluslararası Ticaretin Ve Sektörel Etkileşimin Güçlü Buluşma Noktası

Güzellik & Bakım İstanbul 2026’nın uluslararası konumlanmasına ve ticari yapısına ilişkin açıklamalarda bulunan TG Expo Güzellik Bakım Fuarı Proje Direktörü Gökhan Büyükataman; “Güzellik & Bakım İstanbul 2026’yı yalnızca ürün ve teknolojilerin sergilendiği bir organizasyon olarak değil, bölgesel ve küresel ölçekte iş birliklerinin geliştiği stratejik bir ticaret platformu olarak konumlandırıyoruz. Avrupa, Balkanlar, Orta Doğu, Kuzey Afrika ve Körfez ülkeleri başta olmak üzere farklı coğrafyalardan sektör profesyonellerini İstanbul’da buluşturarak markalar için yeni pazarlara açılma ve ihracat bağlantıları kurma açısından güçlü bir zemin oluşturuyoruz. Fuar kapsamında hayata geçirilen B2B Alım Heyeti Programı sayesinde katılımcılarımız, hedef pazarlardan gelen uluslararası satın alma heyetleriyle birebir iş görüşmeleri gerçekleştirme imkânı buluyor ve somut ticari iş birliklerine adım atıyor. Profesyonel kozmetik ürünlerinden medikal estetik ve anti-aging cihazlarına, cilt, saç ve vücut bakım teknolojilerinden spa, wellness ve fitness çözümlerine kadar uzanan geniş ürün ve uygulama yelpazesi ise fuarı aktif ticaretin ve sektörel etkileşimin merkezine taşıyor. Yerli ve milli üretim güzellik teknolojileri ile global markaların yeni nesil çözümlerini aynı platformda bir araya getirerek, sürdürülebilir ve uzun vadeli uluslararası iş birliklerinin gelişimine katkı sunmayı hedefliyoruz,” ifadelerinde bulundu.

Küresel Pazarda Güçlü Büyüme, Türkiye Bölgesel Merkez Konumunu Pekiştiriyor

Dünya genelinde yaklaşık 600 milyar dolarlık hacme ulaşan güzellik ve kişisel bakım pazarı, sağlık, teknoloji ve yaşam tarzı ekseninde büyümeye devam ederken; bu geniş ekosistemin önemli bir bileşeni olan medikal estetik alanı da ivmesini koruyor. Türkiye’de ise estetik uygulamalardan profesyonel bakım teknolojilerine, anti-aging çözümlerden bütünsel wellness yaklaşımlarına kadar uzanan sektör, güçlü bir büyüme performansı sergiliyor. Değişen tüketici alışkanlıkları, sağlıklı yaş alma yaklaşımının yaygınlaşması ve teknolojik gelişmelerle birlikte sektör istikrarlı büyümesini sürdürürken; Türkiye, uygulama sayısı, uzman insan kaynağı ve gelişmiş klinik altyapısıyla Avrupa’nın önde gelen ülkeleri arasında yer alarak bölgesel bir merkez olma konumunu güçlendiriyor.

Bilgi Paylaşımı ve Deneyim Odaklı Etkileşim Alanı

Fuar süresince dermatologlar, plastik cerrahlar, estetik ve güzellik uzmanları, kuaförler, makyaj sanatçıları ve sektör profesyonelleri; bilgi ve deneyim paylaşımına dayalı yoğun bir etkileşim ortamında bir araya gelecek. Eş zamanlı olarak düzenlenecek seminerler, paneller, sahne gösterileri ve uygulamalı workshoplar sayesinde katılımcılar, dünyadaki güzellik trendlerini, yeni uygulama yöntemlerini ve sektördeki güncel gelişmeleri yakından takip etme imkânı bulacak.

Güzellik ve estetik sektörünün profesyonellerini aynı çatı altında buluşturmaya hazırlanan organizasyon kapsamında; hekimler tarafından uygulanan bilimsel ve klinik temelli estetik işlemlerin derinlemesine ele alınacağı “Medikal Estetik”, yaşlanma belirtilerini geciktirmeye yönelik bütüncül yaklaşımların değerlendirileceği “Anti-Aging & Skin Care”, saç tasarımı, renklendirme teknikleri ve sahne performanslarının uygulamalı olarak aktarılacağı “Hair Show” ile profesyonel makyaj tekniklerinden sahne ve medya uygulamalarına uzanan kapsamlı bir perspektif sunacak “Make Up” MasterClass’ları yer alacak.

Sürdürülebilir Tedarik Zinciri Yönetimi ve ISO 20400 Sürdürülebilir Tedarik Standardı Yazı Dizisi

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız.

Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri: İçerikleri incelemek için tıklayınız.

Tedarikçinin Alacak İddiası ve Alıcının “Nitelikli Dolandırıcılık” Savunması: Bir Dava İncelemesi Yazı Dizisi – 3

Yazı dizimizin odağında, satınalma operasyonlarının yargıya yansıdığı riskli konular var:

Tedarikçinin Alacak İddiası Ve Alıcının Nitelikli Dolandırıcılık Savunması Bir Dava İncelemesi

suistimal, hile, yolsuzluk, çıkar çatışması, gizlilik, ihbar ve nitelikli dolandırıcılık iddiaları… Şirketler çoğu zaman güçlü yanlarıyla değil; iç kontrol, süreç tasarımı ve kurumsal yönetişimdeki boşlukların yarattığı risklerle sınav veriyor. Bu nedenle farklı nitelikteki dava dosyalarını satınalma ve tedarik zinciri perspektifiyle inceliyorum.

Üçüncü yazımızda, iki şirket arasında yaşanan ihtilaf çok sayıda konuyu gündeme taşıyor. Sizler için hayli öğretici olduğunu düşünüyorum. Çıkarılacak çok ders olduğunu göreceğiz.

Kurumsal pazarın olmazsa olmazı “güven” iş yapmanın anahtarı. Bu yazımızın pratiğinde yargıya taşınan taraflar arasındaki “güven erozyonu” bulunmaktadır.

Tedarikçi ve müşterisi yani alıcı arasındaki iş ilişkisinin temel yapıtaşı olan “güven” bir anda yerle bir oluyor. Tüm sektörde konuşulacak bir iddialar zinciri başlıyor.

Yıllarca aynı sektörde birlikte mesafe alan iki şirketin nasıl olup da birbirlerini derinden sarsıcı iddialarla ortaya çıkması hayli şaşırtıcı.

Önceki iki dava incelememizde, meselenin merkezinde tüzel kişilik (şirket) ile birey (çalışan/ yönetici) arasındaki ilişkiyi incelemiştik. Şirketler çoğu zaman suistimal, ihbar, gizlilik ve disiplin başlıklarını; kurumsallaşma boşlukları, iç kontrol ve çalışan davranışları üzerinden değerlendirmektedir. Mahkemeler de süreç boşluklarının şirket kurallarıyla (prosedür, belge/delil) ne kadar uyumlu yürüdüğüne araştırmakta ve kanıt istemektedir.

Bu üçüncü yazıda ise merceği bir adım dışarı taşıyoruz: bu kez karşı karşıya gelen iki tüzel kişilik yani iki şirket. Bir tarafta tedarikçi; diğer tarafta ise müşterisi yani sektörün önde gelen bir alıcı firması var.

Dergimizde yıllardır vurguladığımız gibi tedarikçi (taşeron)–müşteri (alıcı) ilişkisi, sadece ürün ve hizmet akışından ibaret değildir; bir güven sözleşmesi gibi çalışır. Taraflar arasındaki ilişki son derece dinamiktir. Alıcı ve tedarikçi ekosistemini bir bütün olarak görmek gerekir.

Tedarikçi / taşeronların sektördeki devamlılığı alıcıların yüksek kalite, miktar (ölçek), teslimat ve maliyet beklentilerine uygun cevap verebilme yeteneklerine bağlıdır. Tedarikçilerin müşterilerinden beklentisi ise ödemelerin zamanında yapılmasıdır. Kısaca tahsilat güvenilirliğidir. Nakit akışı, istihdam, hammadde, fason/taşeron zinciri ve operasyonel sürdürülebilirlik vb. her şey bunun üzerine kurulur. Hemen her zaman alıcının tedarikçisinden beklentileri tartışılır fakat alıcının yükümlülükleri üzerinde pek durulmaz.

Aşağıda yer alan uyuşmazlıkta tedarikçi, alıcı şirkete karşı alacak iddiasını ileri sürerken; alıcı şirket ise ödeme yükümlülüğünü “nitelikli dolandırıcılık” iddiası üzerinden tartışmaya açmaktadır. Bu dosyayı özellikle önemli buluyorum; çünkü tartışmayı yalnızca “tedarikçi–alıcı anlaşmazlığı” düzeyinde bırakmıyor. Alıcının teslim alma, kayıt/defter, mutabakat, iç denetim ve kanıt yönetimi gibi yükümlülüklerini de görünür kılıyor. İki tarafın iddialarını, stratejik hedeflerini ve bu olaydan çıkarılması gereken kurumsal dersleri her zamanki yaklaşımımla adım adım değerlendireceğim.

Bu incelemeye geçmeden önce, şirketiniz için kısa ve interaktif bir atölye formatı da öneriyorum: Yönetim Kademesi ile Yüz Yüze Vaka İncelemesi:

Riskler, Kontroller ve Aksiyon Planı

Bu dosya, uçtan uca kritik bir yönetim karar zincirini ve kontrol kırılmalarını içeriyor.

Yönetim kademesinde aynı anda; izlenecek yol haritası, uyuşmazlık çözümlemesi ve müzakereler, eldeki belge ve kanıtların sağlamlığı, hukuki danışmanlık çerçevesi ve dava stratejisinin nasıl kurgulanacağı gündeme geliyor. Bunlar üzerinden “hızlıca geçilecek” başlıklar değil. Her biri; zaman, hukuki maliyetler, olası tazminatlar, itibar ve iç kontrol tasarımı üzerinde doğrudan etkisi olan, ciddi bir biçimde ele alınması gereken karar alanları.

Şirket yöneticileriyle yürüttüğümüz eğitim ve danışmanlık çalışmalarında; olayın kronolojisini netleştiriyor, tarafların iddia ve taleplerini kanıt mantığı ve ticari gerçeklik çerçevesinde çok yönlü değerlendiriyoruz. Böylelikle farklı eksenlerde gelişen somut olayların işletmeye etkilerini görünür kılıyor; her bir bulguyu risk–kontrol–aksiyon üçlüsüne çevirerek kurumunuza uyarlanabilir bir gelişim ve iyileştirme seti ortaya çıkarıyoruz.

PRATİK ÇALIŞMA:

Örnek Olay İncelemesi:

Kısaca, tedarikçi, alıcı şirkete kestiği ve ticari kayıtlara da yansıyan faturaların bedelinin ödenmediğini ileri sürmektedir. Alıcı şirket ise tedarikçi ve bazı çalışanların iş birliğiyle nitelikli dolandırıcılık yapıldığını savunmaktadır.

Pratik Çalışma – Dava Dosyası

DAVA KONUSU: Tedarikçinin Alacak Talebi ve Alıcının “Nitelikli Dolandırıcılık” Savunması

Not: “Kişisel verilerden arındırılmıştır”.

DAVACI İDDİA ve TALEBİ:

ABC Makine San. Tic. Ltd. Şti (Tedarikçi Firma)

Davalı (Müşterisi – Alıcı Firma) XYZ A.Ş. ile arasında yaklaşık 20 yıldan beri süregelen tedarikçiliği doğrultusunda ticari ilişkileri bulunduğunu,

bu süreden beri ……. İşleri Sözleşmesi kapsamında (Sözleşme olarak anılacaktır) bu sözleşmenin eki niteliğinde olan …….. Teslim Birim Fiyat Protokolü imzalandığını,

Bahsi geçen konularda davalı ile en son 01.02.2017 tarihinde sözleşme yapılmış olup, bu sözleşmenin eki niteliğindeki fiyat ek protokolü ise 2021 yılı Şubat ayında güncel fiyatlara göre tekrardan düzenlenerek imza altına alındığını,

Bu sözleşme ve protokol kapsamında davalıya ürün ve hizmet tedarikinde bulunmuş olup, neticesinde fatura keşide ederek davalıya teslim ettiğini,

Bu sözleşmeli işlerle birlikte ayrıca davalı şirketin kendisine ait …….. sistemi (e-satınalma sistemi) üzerinden satın alma birimi tarafından; katılımcılarını kendisinin belirlediği, hiç bir ihale katılımcısının birbirinden haberdar olmadığı, katılımcıların birbirlerinin verdiği teklif miktarını görmediği ancak teklif sıralamasını gördüğü, her ihale için katılım ve ihale şartlarını tek taraflı değiştirebildiği, gerek ihale süresini gerek arttırılacak pey miktarını kendisinin belirlediği hususları ile birlikte bir çok kuralı kendisinin tesis ettiği dijital ihale düzenlemekte ve buradan ihale katılımcılardan ihale usulü fiyat teklifi aldığını,

Alıcı firma (davalı) tarafından dijital ortamda yapılan ihale akabinde veya sözleşmeli olarak tedarik edilmesi gereken ürünler; satın alma birimi tarafından ihaleli iş ise ihaleyi kazanan katılımcıya, sözleşmeli iş ise sözleşme borçlusuna sipariş maili atılmakta ve bu sipariş mailine istinaden katılımcı ihale borçlusu olduğunu veya sözleşmeli tedarikçi ise kendisine sipariş verildiğini kesin olarak öğrendiğini,

Bu sipariş maili sonrası birçok kez tedarikçi olarak şirket siparişleri hazırladığını ve faturaları ile birlikte müşteri alıcı firmaya (davalı) şirkete teslim ettiğini,

Bahse konu faturalar dijital olarak da davalıya gönderildiğini, davalı bahse konu ürünlerin faturalarını irsaliyeleri ile birlikte teslim almış olması sebebiyle müvekkili ile ayrıca ….mutabakat.com sistemi üzerinden düzenli olarak mutabakat yaptığını (27.10.2021 tarihli son mutabakat) ve faturalar karşılıklı olarak ticari defterlere işlendiğini,

Tedarikçinin davalı nezdinde bulunan 1.340.910,02 TL alacağının 401.783,00 TL’sinin derhal ödeneceğini, bakiye 5.395,62 TL’nin vadesi geldiğinde ödeneceğini, ancak 933.612,00 TL’nin ise takas mahsup edildiğini bildirerek icra takibine konu müvekkil alacağı ödenmediğini,

ABC Makine’ye (Davacı) gönderilen takas mahsup bildirimi tamamen haksız olup, içeriğindeki ithamlar ise tamamen mesnetsiz olduğunu,

ABC Makine şirket faturasını keşide ettiği tüm ürünleri XYZ A.Ş.’ye (alıcı firmaya) şirkete düzenli olarak teslim ettiğini ve teslimata ilişkin imzalı irsaliye aldığını,

Teslimat sonrası ürünlerin akıbetinden müvekkilinin sorumlu tutulmasının mümkün olmadığını, …. İcra Dairesi 2021/…. Esas numaralı icra dosyasında takibe konu edilen tüm faturalar,

XYZ A.Ş. ihale süreci sonrası vermiş olduğu siparişler üzerine tedarik edildiğini,

Toplamda faturalardan dolayı 960.372,80 TL’lik takibe borçlu tarafından haksız ve kötü niyetli olarak itiraz edildiğini,

Davanın kabulü ile davalının (borçlu alıcı firmanın) haksız ve kötü niyetli olarak yaptığı itirazın iptaline ve takibin devamına,

Davalının (borçlunun) takip miktarının %20’sinden aşağı olmamak üzere icra inkâr tazminatına mahkûm edilmesine,

Fazlaya ilişkin haklarımız saklı kalmakla beraber, yargılama giderleri ve ücreti vekaletin karşı tarafa tahmiline karar verilmesini talep etmiştir.

DAVALI İDDİA ve TALEBİ:

XYZ A.Ş. (Alıcı Firma)

Alıcı Firma XYZ A.Ş. (Davalı) vekili cevap dilekçesinde özetle;

XYZ şirketi, tedarikçi firmanın (yani davacının), dava dışı işbirlikçileri ile birlikte ifa ettikleri haksız fiil niteliğindeki eylemleriyle zarara uğradığını,

İddia edilenin aksine Kasım 2020’de Alıcı Firma XYZ A.Ş. Şirket İç Global Denetim Müdürü …’in ofis masasında bulunan sabit telefonuna gelen bir ihbarda, birtakım şirket çalışanlarının ve tedarikçilerinin adı verilerek, bu kişilerin yıllardan beridir iş birliği içinde haksız eylemler gerçekleştirdikleri,

(Yazar notu: Nitelikli dolandırıcılık iddiası başladı: Tedarikçi firma ve kendi çalışanlarına yönelik ciddi bir iddia)

Bu suretle Alıcı Firma XYZ A.Ş.’nin yıllardır ciddi miktarlarda zarara uğratıldığı ve işbirlikçilerin kendilerine bu yolla yüksek miktarlarda haksız kazanç sağladıkları bilgisi verildiğini,

Söz konusu ihbarda adı geçen Alıcı Firma XYZ A.Ş. tedarikçilerinden biri de; işbu davanın davacısı tedarikçi ABC Makine San. ve Tic. Ltd. Şti. ve

Bu davacı şirketin yani ABC Makine’nin müdürü konumundaki … olduğunu, 06.01.2011 tarih 7724 sayılı Türkiye Ticaret Sicili Gazetesi nüshasında dava dışı …’nin, davacı ABC Makine’nin şirket müdürü olarak atandığına ilişkin karar olduğunu,

03.2017 tarih 9293 sayılı Türkiye Ticaret Sicili Gazetesi nüshasında da, dava dışı …’nin yetkilerinin devamına ve münferit imzası ile şirketi temsil edebileceğine dair karar olduğunu, davacı şirketin ve şirket yetkilisi …’nin, yıllardan beridir, bahse konu haksız işlem ve eylemlerini hayata geçirebilmek adına, bazı şirket çalışanlarıyla, taşeron firma çalışanlarıyla ve başkaca birtakım Alıcı Firma XYZ A.Ş.nin tedarikçileriyle birlikte bir yapılanma kurarak iş bölümü içinde organize şekilde hareket ettikleri, defalarca ve çeşitli meblağlarda şüpheli para transferleri yaptıkları,(Yazar notu: Nitelikli dolandırıcılık iddiasının boyutu genişletildi: Tedarikçi firma ve kendi çalışanlarının yanı sıra birden fazla tedarikçiye sıçradı. Konu tedarikçi ekosistemine yayıldı)

Haksız fiiller sonucunda XYZ A.Ş’yi zarara uğratmaları karşısında edindikleri haksız kazançları işbirlikçiler arasında paylaştıkları,

XYZ A.Ş denetim faaliyetlerinin sonucunda davacı ABC Makine şirket yetkilisi … ve birtakım dava dışı işbirlikçileri aleyhine suç işlemek amacıyla örgüt kurmak, nitelikli dolandırıcılık, görevi kötüye kullanmak, özel belgede sahtecilik, resmi belgede sahtecilik, rüşvet alma ve verme aracılık etme, bilişim sistemi engelleme, bozma, verileri yok etme veya değiştirme suçlarından dolayı … Cumhuriyet Başsavcılığı’na suç duyurusunda bulunduğunu,

Şikâyet akabinde 2021/…. Soruşturma no’lu dosya ile şüpheliler hakkında soruşturma başlatıldığını,

Davacı ABC Makine’nin haksız fiil ve eylemleri nedeniyle XYZ şirket ile aralarındaki ticari ilişki dondurulmuş ve takas mahsup bildirimi yapıldığını,

XYZ A.Ş bünyesinde yapılan bahse konu iç denetim faaliyetleri kapsamında gerçekleştirilen kontrol ve incelemeler uyarınca ABC Makine’nin (yani davacının), kişisel menfaat temini maksadıyla, bazı dava dışı Müvekkil Şirket eski çalışanları ve taşeron çalışanları ile işbirliği içinde Müvekkil Şirket’i zarara uğrattıkları, karşılığında ise kendilerine sebepsiz zenginleşme teşkil eden haksız menfaat temin ettiklerini, haksız fiilleri nedeniyle müvekkili maddi zarara uğratarak kendi lehine sebepsiz zenginleşme yaratan davacının takas mahsup talebine ilişkin aksi yöndeki iddia ve taleplerini kabul etmediklerini,

ABC Makine’nin, işbu davaya konu icra takibi, haksız ve kötü niyetli olduğunu, Beşiktaş 16. Noterliği’nin 08.09.2021 tarihli …. yevmiye nolu ihtarnamesi ile de sabit olduğu üzere,

XYZ Şirketçe, ABC Makine’nin yıllardır süregiden haksız eylemleri ile alıcı firma XYZ Şirketini zarara uğrattığının tespit edildiği ve bu sebeple aralarındaki ticari ilişkinin dondurulduğu belirtildiği ve takas-mahsup beyanlarının davacıya iletildiğini,

Ayrıca ABC Makine’nin şirket yetkilisi aleyhinde suç duyurusunda bulunulduğunu,

İcra takibine dayanak gösterilen faturalar kesinleşmiş olmayıp işbu haksız davanın reddi gerektiğini,

Takibe dayanak gösterdiği faturalarda belirttiği hizmetlerin türü, kapsamı ve niceliği açısından hukuka aykırılıklar mevcut olup taraflarınca itiraz edilen ve kesinleşmemiş faturalar, alacağın varlığına karine teşkil etmediğinden, huzurdaki haksız davanın reddi gerektiğini,

Takibe konu (sözde) alacak miktarı, gerçeğe aykırı ve fahiş derecede yüksek olduğunu,

Dava konusu haksız takip talebindeki faiz miktarı, başlangıç tarihi,

faiz türü ve faiz oranı da hukuka ve hakkaniyete aykırı olduğunu,

Davacının icra inkâr tazminatı talebi kötü niyetli ve haksız olup alacağın likit olmadığını,

Tazminat isteminin reddi gerektiğini, her halükârda haksız ve mesnetsiz davanın tüm talepler yönünden esastan reddine,

Haksız ve kötü niyetli olarak yapılan icra takibi nedeniyle davacı ABC Makine aleyhine, asıl alacağın yüzde yirmisinden az olmamak üzere kötü niyet tazminatına hükmedilmesine,

Yargılama giderleri ile vekâlet ücretinin davacı üzerine bırakılmasına karar verilmesini talep etmiştir.

İLK DERECE MAHKEMESİ KARAR ÖZETİ:

Mahkemece;

İlk derece mahkemesince; “… Davanın KISMEN KABULÜ ile XYZ ŞİRKETİ (Davalının) …. İcra Müdürlüğünün 2021/… Esas sayılı dosyasına yapmış olduğu itirazın kısmen iptali ile takibin 933.552,00 TL üzerinden devamına,

Dava tarihinden sonra ödenen 3.114,32 TL tutarındaki ödemenin infazda dikkate alınmasına, Hüküm altına alınan 933.552,00 TL üzerinden % 20 icra inkâr tazminatının davalıdan (ALICI FİRMADAN) alınıp davacıya (TEDARİKÇİ FİRMAYA) verilmesine, Fazlaya ilişkin talebin reddine …” şeklinde hüküm kurulmuştur.

İLERİ SÜRÜLEN İSTİNAF SEBEPLERİ:

Mahkeme kararına karşı istinaf yoluna başvurulmuştur.

01.2022 tarihli tensip tutanağında yazılı yargılama usulünün uygulanacağı belirtilmiş ve yargılama bu usule göre sürdürülmüşken 14.06.2023 tarihli karar duruşmasında basit yargılama usulüne geçilmesine karar verilmesi suretiyle,

Ticari defterler ve cari hesabın gerçek durumla, mutabakat mektubunun ise müvekkilin iradesi ile uyuşmadığını açıklamış olmamıza rağmen diğer deliller yok sayılarak yalnızca bu belgelerdeki kayıtlar dikkate alınarak, Yeterli inceleme yapılmadan düzenlenen raporun hükme esas alınmayacağını belirtip ek rapor talep edilmesine rağmen talep reddedilip eksik incelemeyle oluşturulan dolayısıyla yanlış sonuçları barındıran rapor hükme esas alınarak,

Uyuşmazlığın esasını doğrudan etkileyecek nitelikte olan …..Cumhuriyet Başsavcılığının 2021/….. Soruşturma Numaralı dosyası bekletici mesele yapılmış olmasına rağmen ilgili dosyanın sonuçlanması beklenmeden,

Kabul edilemeyecek nitelikte olan mutabakat mektubu iken yerel mahkemenin yerinde olmayan bir tespitle takas def’inin kabul edilemeyeceği değerlendirmesinde bulunması suretiyle, hukuka ve hakkaniyete aykırı karar verildiğini beyan ederek,

Yerel mahkeme kararının kaldırılması, tüm talepler yönünden davanın reddine, haksız ve kötü niyetli olarak yapılan icra takibi nedeniyle davacı (ABC MAKİNE) aleyhine asıl alacağın yüzde yirmisinden az olmamak üzere kötü niyet tazminatına hükmedilmesine karar verilmesi talebiyle istinaf yoluna başvurmuştur.

İSTİNAF MAHKEME KARARI:

DELİLLERİN DEĞERLENDİRİLMESİ VE GEREKÇE:

İlk derece mahkemesince davanın kısmen karar verilmiş karara karşı davalı vekili tarafından istinaf yoluna başvurulmuştur.İnceleme; 6100 sayılı HMK’nın 355. madde hükmü uyarınca, istinaf dilekçesinde belirtilen sebeplerle sınırlı olarak ve kamu düzenine aykırı hususların olup olmadığı gözetilerek yapılmıştır.

Dosyanın incelenmesinde, takip konusu edilen fatura bedellerinin kendilerine ödenmediğinden bahisle davalı (XYZ ŞİRKETİ) aleyhine takip başlatılmış ve alacaklı oldukları iddia edilmiş, davalı (XYZ ŞİRKETİ) tarafça bir kısım çalışanları ile davalının işbirliği içerisinde hileli işlemlerle kendilerini zarar uğrattıkları bu kapsamda takas mahsup hükümleri uyarınca borçlu olmadıklarını savunduğu, Mahkemece icra takibinden sonra davalı tarafından mutabakat metni gönderildiğinden davanın kabulüne karar verilmiştir. Davalı tarafından karar istinaf edilmekle uyuşmazlık Dairemiz önüne gelmiştir.

6102 sayılı Türk Ticaret Kanunu’nun 21. maddesine göre; fatura düzenlenmesi için öncelikle taraflar arasında akdî bir ilişkinin bulunması gerekir. Madde hükmüne göre faturanın bir alacağın mevcudiyetine delil teşkil etmesi, karşı tarafa tebliğinden itibaren sekiz gün içinde hiçbir itiraza uğramamış olması koşuluna bağlıdır. Bunun için de öncelikle taraflar arasındaki sözleşmesel ilişkinin varlığının kanıtlanmış olması gerekir. Davalının sözleşmesel ilişkiyi inkâr etmesi durumunda davacının öncelikle aralarındaki akdî ilişkiyi ispat etmesi gerekmektedir.

Tek başına fatura düzenlenmesi akdî ilişkinin varlığını ispat etmeye yeterli değilse de, satıcı tarafından gönderilen faturanın alıcı tarafından ticarî defterlerine kaydedilmesi durumunda, alıcı ile satıcı arasındaki akdî ilişkinin var olduğu kabul edilebilir. Ancak, eğer fatura, alıcının ticarî defterlerinde kayıtlı değilse, satıcı alacak iddiasını diğer delillerle ispat etmelidir.

6100 sayılı Hukuk Muhakemeleri Kanunu’nun 222/3 maddesine göre, usulüne uygun tutulan ticarî defter kayıtlarının sahibi lehine delil olabilmesi için diğer tarafın aynı şartlara uygun olarak tutulmuş ticarî defterlerindeki kayıtların bunlara aykırı olmaması veya ilgili hususta hiçbir kayıt içermemesi yahut defter kayıtlarının aksinin senet veya diğer kesin delillerle ispatlanmamış olması gerekmektedir.

Davacı (Tedarikçi firma ABC MAKİNE) tarafın ticari defterleri, mali müşavir bilirkişi tarafından incelenmiş, davacının ticari defterlerinde bu iki adet faturanın kayıtlı olduğu tespit edilmiştir.

Türk Medeni Kanunu’nun 6. maddesi uyarınca herkes iddiasını ispatla yükümlüdür. Hukuk Muhakemeleri Kanunu’nun 190. maddesine göre; “İspat yükü, kanunda özel bir düzenleme bulunmadıkça, iddia edilen vakıaya bağlanan hukuki sonuçtan kendi lehine hak çıkaran tarafa aittir. Kanuni bir karineye dayanan taraf, sadece karinenin temelini oluşturan vakıaya ilişkin ispat yükü altındadır. Kanunda öngörülen istisnalar dışında, karşı taraf, kanuni karinenin aksini ispat edebilir”. Alacak davasında ispat yükü kural olarak alacaklı olduğunu iddia eden tarafa yani davacıya düşer. Zira hukuki ilişkinin varlığını iddia eden ve bundan dolayı alacaklı olduğunu ileri süren taraf davacı olduğu için TMK.’nın 6. maddesi (HMK. md. 190) uyarınca ispat külfeti davacı alacaklıdadır. Kuşkusuz bu kuralın uygulanabilmesi için davalı borçlunun dava konusu hukuki ilişkiyi inkar etmesi ve borcun hiç doğmadığını ileri sürmesi gerekmektedir.

Faturaya tebliğ tarihinden itibaren sekiz gün içinde (mücerret) itiraz edilmemiş olması hâli, sadece o faturanın -miktar ve fiyat yönünden- münderecatını kabul anlamını taşır, yoksa o faturada yazılı hizmetin alıcıya mutlaka, daha önce verilmiş olduğu anlamına gelmeyeceğinden; davacı satıcının (Tedarikçi firma ABC MAKİNE) faturada yazılı hizmetin davalıya (Alıcı firma XYZ Şirketi) verdiğini usulen ispat etmesi zorunludur.

6100 sayılı HMK’nın 190. maddesi ile 4721 sayılı TMK’nın 6. maddesi uyarınca, herkes iddiasını ispatla yükümlüdür. Takip konusu alacakların tanıkla ispat sınırının üzerinde olması nedeniyle alacağın varlığı 6100 sayılı HMK’nın 200. maddesi uyarınca yazılı delil ile ispat edebilir. Aynı kanunun ticari defterlerin ibrazı ve delil olması başlıklı 222-(1) maddesine göre; “Mahkeme; ticari davalarda tarafların ticari defterlerinin ibrazına kendiliğinden veya taraflardan birinin talebi üzerine karar verebilir.”Tarafların defterlerini sunmamaları halinde yapılması gerekenler de aynı Kanun’un 222. maddesinde düzenlenmiştir.

MAHKEMECE, TARAF DEFTERLERİ ÜZERİNDE BİLİRKİŞİ İNCELEMESİ YAPTIRILMIŞTIR.

07/04/2023 tarihli bilirkişi raporunda tarafların ticari defter ve kayıtlarına göre 913.612,00 TL davacının alacaklı olduğu tespit edilmiştir.

Bu açıklamalar kapsamında dosya incelendiğinde; davalının (XYZ ŞİRKETİ), faturaların içeriği malların kendisine teslim edilmediğini, fatura düzenlenmiş olmasının tek başına fatura içeriği malların teslim edildiği anlamına gelmediğini iddia ettiği, mahkemece bilirkişi raporu dikkate alınarak hüküm verildiği anlaşılmaktadır.

Fatura düzenlenmiş olması tek başına malın teslim edildiği veya hizmetin verildiği anlamına gelmez ise de basiretli bir tacir gibi davranması gereken davalının faturaları defterlerine kaydetmiş olması ve usulsüz işlemler nedeniyle savcılıkta şikayetleri bulunduğu ve bunun sonucunun beklenmesini talep etmesine rağmen 913.612,00 TL borçlu olduğuna ilişkin yeniden mutabakat yazısı göndermesi karşısında artık fatura içeriği hizmetin verilmediği ve malların teslim edilmediği iddiasının dinlenme olanağının olmadığı kabul edilmiştir.

Başka bir söyleyişle ticari defterlere kaydedilen fatura içeriği malın teslim edildiği veya hizmetin yerine getirildiğine dair davacı (Tedarikçi firma ABC MAKİNE) lehine karine oluşturmuştur.

Davalı (XYZ ŞİRKETİ) her ne kadar bu yazının otomasyon sisteminden kaynaklandığını savunmuş ise de, dava dışı otomasyon şirketinin verdiği cevapta da, tarafların yaptığı işlemlerin kendi el ürünü olduğunun açıklanması karşısında Mahkemenin davanın kabulüne karar vermesinde bir isabetsizlik görülmemiştir.

Tüm bu açıklamalara, dosya kapsamına, kararın dayandığı delillerle, yasaya uygun gerektirici nedenlere, delillerin takdirinde bir isabetsizlik bulunmamasına ileri sürülen istinaf sebepleri dikkate alındığında; mahkemenin vakıa ve hukuki değerlendirmesinde usul ve esas yönünden yasaya aykırılık bulunmamasına, HMK’nın 355. maddesi uyarınca; kamu düzenine ilişkin konularda da kararın esasına etkili bir aykırılık bulunmaması nazara alınarak, davalının istinaf sebepleri yerinde görülmediğinden istinaf başvurusunun esastan reddine karar verilmesi gerekmiştir.

TARTIŞMA SORULARI:

İstinaf kararıyla dosyanın hukuki çerçevesi netleşti. Şimdi aynı vakaya “işin mutfağından” bakalım. Siz de şirketinizde bu vakayı ekiplerinizle bir eğitim ortamında tartışabilirsiniz; ben sorularla başlatayım.

Köklü tedarikçi ve alıcı firma ilişkisi ne zaman bozuldu, tetikleyen unsurlar nelerdir, hangi kararlar süreci buraya taşıdı, benzer riskler kurum içinde nerede oluşur ve nasıl önlenebilir?

Operasyon gözüyle kanıt–delil zinciri: Bu tarz uyuşmazlıklarda sizce “kanıt zincirinin” omurgası hangi belge ve kayıtlar üzerinden (örn. sipariş teyidi, irsaliye– mal kabul, fatura/defter kaydı–mutabakat) kurulur? Siz olsanız, hangi halka zayıfsa önce onu güçlendirirdiniz?

Bu dosyada “geri dönüşü en zor” yönetim hatası (mutabakat / defter kaydı / teslim-kabul eksikliği / iletişim dili / soruşturma yönetimi) hangisidir?

Alıcı firmada bir ihbar sürecinden bahsediliyor. Benzer riskler kurum içinde genellikle hangi aşamada oluşur ve nasıl tespit edilir?

“İşbirlikçi eski çalışanlar” dili ve şirket iklimine etkiler: Şirketin kendi personeli için “işbirlikçi çalışanlar” söylemiyle yaklaşması, içeride nasıl bir tahribat yaratır? Sizce bu yaklaşımın en büyük operasyonel maliyeti (ör. korku iklimi, karar almaktan kaçınma, e-posta/iletişimde aşırı çekingenlik, yetkiyi sürekli yukarı taşıma, iyi tedarikçi ilişkilerinin bozulması, personel devir hızı vb.) nedir?

Sektörel dedikodu ve ekosistem etkisi: Aynı dosyada birden fazla tedarikçinin, yan sanayi aktörünün “iş birliği/şüphe” başlığı altında anılması, sahada nasıl bir dedikodu sarmalı üretir? Bu durum; teklif sayısı ve “çalışılabilir müşteri” algısını sizce nasıl etkiler?

OLAY İNCELEMESİ:

Tedarikçi ile alıcı arasındaki alacak–borç uyuşmazlıkları iş hayatında sık görülür; yeni bir şey değildir. Bu dosyada dikkat çekici olan, alıcı firmanın (davalı tarafın) “alacak yok” demekle yetinmeyip, uyuşmazlığın arka planında örgütlü/hileli işlem ve “nitelikli dolandırıcılık” iddiası var diyerek savunmasına başka bir zemin daha ekliyor. Bu yaklaşım, ticari uyuşmazlığın çözümünü ceza boyutuna taşıyabilir. Süreci daha uzun, maliyetli ve çok paydaşlı bir yönetim problemine dönüştürme riski içermektedir.

Buna karşılık mahkemenin bakışı, alacağın ispatında belge–kayıt ve izlenebilirlik gücüne dayanmaktadır. Bilirkişi incelemesi, ticari defter kayıtları ve özellikle mutabakat yazısı, “teslim/hizmet yok” veya “hile var” itirazlarına rağmen davacı lehine güçlü bir ispat zemini oluşturmaktadır.

Alıcı taraf bu iddiayı, alacağı bertaraf edecek güçte somut delillerle destekleyemediğinde; ceza soruşturmasına yapılan atıf, alacak davası bakımından tek başına sonucu değiştirmeyebilir.

Operasyonel değerlendirme:

Tarafların iddialarında öne çıkan başlıklar;

İcra takibinden sonra “borç var” yönünde mutabakat gönderilmesi (örn. “913.612 TL borç” içeren yeniden mutabakat yazısı).

Faturaların ticari defterlere kaydı ve bilirkişi raporunun, alacak lehine teslim/ifa karinesi üretmesi.

“Nitelikli dolandırıcılık” iddiasının suç duyurusu eksenine taşınmasıyla birlikte, aynı anda borç tutarına itiraz edilmesi.

Mutabakat sürecinde irade kontrolünün kurulamaması: “Kim, neyi, hangi yetkiyle onayladı?” sorusuna net cevap üretilememesi.

“Otomasyon hatası” savunmasına yaslanıp bunu taşıyacak güçlü yazılı delil zinciri kuramamak; mahkemenin, otomasyon firmasından gelen cevabı da dikkate alarak bu savunmayı zayıf bulması.

KAZANIMLAR:

Tartışma soruları tedarikçi–alıcı ticaret çevresini uçtan uca değerlendirmek, kurumsallaşma boşluklarını anlamak ve satınalma süreçlerinin (sipariş, mal kabul/depo, fatura ve mutabakat) nerede zayıfladığını analiz etmek için iyi birer fırsattır.

Bu kapsamdaki dosyalarda “asıl maliyet” çoğu zaman alacak tutarıyla sınırlı kalmaz. Zincirleme şekilde büyür. Yargı süreci devreye girdiğinde avukatlık giderleri, bilirkişi ücretleri ve mahkeme masrafları hızla artar. Diğer taraftan üst yönetimin odağının dağılması ve karar süreçlerinin yavaşlaması da tabloya eklenir.

Tartışma soruları ve olay inceleme çalışmalarını ilgili departmanların birlikte katıldığı 2 günlük şirket içi eğitim formatında ele almak, ortak dili ve risk farkındalığını güçlendirir. Benzer uyuşmazlıkların “krize dönüşmeden” yönetilmesine yardımcı olur. Eğitimimizde çok sayıda dava dosyasını vaka formatında ele alır; riskleri erken aşamada yakalayıp kurumunuza uyarlanabilir bir iyileştirme yol haritası çıkarırız.

SONUÇ:

Dava sürecini; tarafların iddialarını ve mahkemenin değerlendirmesini “Olay İncelemesi” bölümünde ele aldık. Bu bölümde ise, satınalma ve tedarik zinciri operasyonları açısından öne çıkan bazı kritik noktaları özellikle vurgulamak isterim:

Endüstride tedarikçi, alıcıdan gelen talimat doğrultusunda; sözleşme ve ek protokoller çerçevesinde imalat yapar. Teknik şartnameye uygunluk, yüksek kalite standardı ve revizyon yönetimi gibi unsurlar ilişkinin temelidir. Tedarikçi müşterisinden gelen operasyon planına göre hareket ettiği unutulmamalıdır.

Satınalma süreçlerinde gözden geçirmeler

Tek bir tedarikçiye dönük iddialar bile ekosistemde dalga etkisi yaratırken, aynı iddianın birden fazla tedarikçiye yüklenmesi (nitelikli dolandırıcılık) iddiası daha yüksek bir güven erozyonu üretir. Sektördeki mevcut ve yeni tedarikçiler, “yarın bana da aynısı olur mu?” diye düşünebilir.

Bu durum sadece sanayide değil şirket içerisinde, özellikle de yönetim kademesinde tartışılır: Madem böyle işler oluyor, “Bu tedarikçileri kim seçti, kim devreye aldı, kim çalıştırdı?”

Bu nedenle alıcı tarafın; tedarikçi araştırması, seçimi, devreye alma ve performans izleme prosedürlerini yeniden gözden geçirmesi gerekir. Aksi halde tedarikçi ekosistemi, bu alıcıyla çalışmayı “ilave risk” olarak fiyatlar: alacak riski, itibar riski, ilişki riski.

“İşbirlikçi çalışanlar” dili içeride tahribat yaratabilir. Dosyada eski çalışanlar diyerek birtakım personelle yolların ayrıldığını anlıyoruz. Fakat kuvvetle muhtemel onların da iş mahkemelerine taşınan süreçleri olacaktır. Diğer taraftan, işten ayrılan kişilerin şirkette çalışan arkadaşlarına konuyu aktarmaları da göz ardı edilmemelidir. Konu adil, dürüst, şeffaf ve yeterli delil disiplinine oturmadığında; suçlayıcı dil içeride “korku iklimi”, karar almaktan kaçınma, yetkiyi sürekli yukarı taşıma, aşırı yazışma/çekingenlik ve motivasyon kaybı üretebilir. “Günah keçisi” algısı oluşabilir. Çalışanların bir kısmı “bu şirkette bir gün ben de zan altında kalabilirim”diye ayrılma kararı alabilir.

İnsan kaynakları ve etik altyapı tedarikçi ilişkilerini doğrudan etkiler. Personel seçimi, rol tanımı, yetki matrisi, etik ilkeler, çıkar çatışması beyanı ve disiplin yaklaşımı; tedarikçi ilişkilerinin sağlıklı yürümesi için yapıtaşlarıdır.

Muhasebe, otomasyon ve mutabakat mimarisine dikkat edilmelidir.

Fatura kayıtları, defter düzeni ve mutabakat süreçleri “parça parça” değil, bütün olarak ele alınmalıdır. Çünkü bu alanlardaki aksaklıklar, uyuşmazlık anında büyük sonuçlar doğurabilir.

İhbar hattı telefondan ibaret kalmamalı; kayıt ve doğrulama standardı olmalı.

İç denetim müdürünün sabit telefonuna gelen bir ihbar elbette mümkündür; ancak sözlü bilginin kayıt altına alınması, içerdiği somut verinin (isim, firma, işlem, tarih, belge vb.) sınıflandırılması ve doğrulama adımlarının tanımlanması gerekir.

Aksi halde duyum/dedikodu ile somut bilgi birbirine karışır. Bu da mevcut çalışanların ve sektör firmalarının (tedarikçi/taşeron) kolayca “karalanabildiği” bir zemine dönüşebilir. Dahası, konu farklı yargı süreçlerine taşındığında ihbarın kaynağı, tutarlılığı ve tanıklık boyutu da gündeme gelecektir.

Eğer uzun süreli bir “hile” ihtimali konuşuluyorsa, fark edememek de kurumsal bir boşluktur. Önemli bir zafiyettir.

Uzun süre devam ettiği iddia edilen bir uygunsuzluğu zamanında görememek; yalnızca “operasyon hatası” değil, satınalma süreçleri, iç kontrol ve iç denetim tasarımının da sorgulanmasını gerektirir. Bu nedenle süreçlerin uçtan uca gözden geçirilmesi; rol/yetki, veri/kanıt disiplini ve tedarikçi yönetimiyle birlikte ele alınmalıdır.

Birlikte öğrenme yolculuğu için planlamanızı bugünden yapın.

EĞİTİM ve DANIŞMANLIK: Kurumunuzda benzer risklerin suistimale dönüşmesini önlemek ve satınalma fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz:

Bu yazı dizisini sahadan gelen gerçek soru ve örneklerle zenginleştirmek istiyorum. Satınalma süreçlerinde karşılaştığınız etik ikilemleri, kontrol boşluklarını veya “nasıl önleriz?” dediğiniz risk başlıklarını benimle (editor@satinalmadergisi.com ) paylaşabilirsiniz; uygun gördüklerimi anonimleştirerek ilerleyen bölümlerde vaka olarak ele alacağım.

Paylaşım yaparken yalnızca genel çerçeveyi aktarmanız yeterli;

kişi/kurum ismi vermeden, örneği daha çok “süreç ve risk” boyutuyla anlatmanız yazı dizisinin amacına en iyi şekilde hizmet edecektir.

Satınalma Süreçlerinde Denetim ve Suistimal Önleme Eğitimi

ŞİRKET EĞİTİMLERİ & SATINALMA ve TEDARİK ZİNCİRİ DANIŞMANLIĞI

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Lojistik ve tedarik zinciri yönetiminde en kritik operasyonel sorunlardan biri stok dışı kalma (stock-out) durumudur. Bir ürünün, talep edildiği anda depoda mevcut olmaması anlamına gelen bu durum, hem ticari işletmelerde hem de özellikle sağlık sektöründe ciddi sonuçlar doğurur. Ürün bulunamaması, sadece bir satış kaybı değil aynı zamanda müşteri güveninin zedelenmesi, acil tedarik maliyetlerinin yükselmesi ve hizmet kalitesinin düşmesi gibi zincirleme sonuçlara yol açabilir.

1. Stok Dışı Kalmanın Temel Nedenleri

Stok dışı kalma durumu genellikle birkaç temel hatadan kaynaklanır bu süreçleri özetlersek;

a. Yanlış Talep Tahmini

Geçmiş verilere dayalı olarak yapılan tahminlerin yanlış olması, gerçek talebin altında sipariş verilmesine neden olur. Özellikle mevsimsel dalgalanmalar, pandemi gibi olağanüstü durumlar veya piyasa trendleri dikkate alınmadığında, bu risk artar.

b. Yetersiz Envanter Politikası

Minimum stok seviyelerinin hatalı belirlenmesi, güvenlik stokunun olmaması veya “tam zamanında” (JIT) yaklaşımların riskli ürünlerde kullanılması stok dışı kalmaya neden olabilir.

Bazı temel performans göstergeleri ile bu risk yönetilebilir

Stock-out oranı (%): (Stok dışı kalan sipariş adedi / toplam sipariş adedi) x 100

Servis seviyesi (%): (Zamanında karşılanan siparişler / toplam siparişler) x 100

Backorder seviyesi: Geciken siparişlerin toplam maliyeti veya

Acil satın alma oranı: Plan dışı ve stok dışı kalma nedeniyle yapılan satın alımların toplam içindeki oranı

2. Sağlık İşletmelerinde Stok Dışı Kalmanın Etkileri

Sağlık sektöründe stok dışı kalma, sadece mali değil aynı zamanda klinik ve etik bir sorundur. Bu durum, kurumun marka değerini ve kamu güvenini ciddi biçimde sarsabilir.

Hayati ilaçlar veya sarf malzemelerinin olmaması, tedavinin aksamasına yol açar

Cerrahi malzeme eksikliği, operasyonların iptaline neden olabilir

Acil servislerde hasta güvenliği riske girer

Gecikmeli tedavi nedeniyle hukuki sorumluluklar ortaya çıkabilir

3. Finansal ve Operasyonel Sonuçlar

Satış veya hizmet kaybı

Acil satın alma ile artan birim maliyetler

Personel verimsizliği (bekleme süreleri)

Stok dengeleme için lojistik masraflar (acil sevkiyat)

İkame ürün kullanımı nedeniyle kalite düşüşü

4. Dijitalleşme ile Risk Azaltımı

İleri teknoloji çözümleri, stok dışı kalma riskini ciddi oranda azaltabilir:

Yapay Zeka destekli tahminleme sistemleri

Gerçek zamanlı envanter analitiği

Otomatik sipariş sistemleri

Tedarikçi entegrasyonu ile senkron veri akışı

Örneğin, ERP sistemi ile depo stoklarının sürekli izlenmesi ve eşik seviyeye ulaşıldığında otomatik sipariş tetiklenmesi, bu sorunu büyük ölçüde önler.

5. Çözüm Stratejileri

a. Güvenlik Stoku (Safety Stock) Kullanımı

Kritik ürünler için belirli bir miktar yedek stok tutulması, ani talepler veya tedarikçi gecikmelerinde tampon görevi görür.

b. İleri Dönük Tahminleme Yöntemleri

Talep tahmininde yapay zeka, makine öğrenmesi ve mevsimsel trend analizlerinin kullanılması, öngörü doğruluğunu artırır.

c. Stok İzleme Teknolojileri

RFID, barkod, WMS (depo yönetim sistemi) ve ERP sistemleri ile anlık stok takibi, yanlış stok bilgisini azaltır.

d. Tedarikçi İlişkileri Yönetimi

Güvenilir ve hızlı tedarikçilerle çalışmak, çift kaynak kullanımı (dual sourcing) ve acil durum senaryoları oluşturmak riskleri azaltır.

e. ABC ve VED Analizi ile Stok Önceliklendirme

Kritik ve yüksek önemdeki ürünler için farklı stok politikaları uygulanmalı bu ürünler sıkı kontrol altında tutulmalıdır.

Depolarda stok dışı kalma durumu, modern lojistik yönetiminde hem maliyetli hem de stratejik bir sorundur. Bu risk, doğru planlama, gelişmiş dijital sistemler, güçlü tedarikçi ilişkileri ve güvenlik stok politikalarıyla önlenebilir ve yönetilebilir. Sağlık gibi hata toleransı olmayan sektörlerde ise bu konu, sadece operasyonel değil, etik ve yasal bir sorumluluk haline gelir. Bu nedenle sağlık işletmelerinde, stok yönetimi sadece depo sorumluluğu değil kurumsal bir kalite ve güvenlik yönetimi unsurudur.

Aşçılık sanatında hiçbir meslek dalında göremediğimiz saygı sevgi vardır o da ‘’usta – çırak ‘’ ilişkisidir. Çırak için ustası kutsaldır, vazgeçilmezidir. Şöyle baktığımızda kariyerimiz, sanatımız, mesleki ahlakımız, maddi manevi almış olduğumuz değerler hep ustamızın sayesinde değil midir?

Usta her zaman için ustadır. Şu an geldiğimiz noktada belki ustamızdan çok daha iyi yerlere gelmiş olabiliriz ama nihayetinde bu başarıda ustamızın payı yok mudur?

Ustamın bana söylemiş olduğu bir söz vardır ‘’ Rıza oğlum ben soğanı patatesi senin önüne koydum bundan sonrası sana kalmış’’ sözü hala aklımdadır. Ustamızı unutmamak gerekir, unutmayalım ki bizim de yetiştirmiş olduğumuz çıraklarımızdan, Aynı sevgi, saygı ve değeri onlardan bekleyelim.

Bizi sanatkâr yapan mesleğimizde almış olduğumuz ahlaki değerlerdir. Her kişi aşçı olamaz bu ayrı bir meziyettir.

Mutfakta Kariyer Planı

İnsanın geninde var koşmak. Bebeklikten başlar bir an önce yürümek için zorlarız bedenimizi, yürümeye başlar sonrasında koşmak için zorlarız. Bu koşu sonrasında hayatımızın bir parçası olmuştur. Bedensel güç artık hayat koşusuna dönüşmüştür. Kariyer, başarı, hedefler, liderlik vb. geçirdiğimiz evrelere baktığımız zaman da bunu en iyi şekilde görürüz, nereden nereye geldiğimizi, nerede olduğumuzu. Hayat felsefemizde başarı var ise bu koşu kaçınılmazdır.

Her iş kolunda olduğu gibi aşçılık sanatında da bu böyledir. Koşmak, hedeflerini iyi belirleyerek hedeften hiç sapmadan kendi yolunu belirleyip koşmak, mücadele etmek.

Daha dün gibi hatırlıyorum çıraklık günlerimi o mavi renk komi kıyafetinden ne zaman kurtulup, ne zaman beyaz aşçı gömleği giyeceğim diye içim içimi yerdi. Ustama sorardım “Şefim ne zaman beyaz gömlek giyeceğim diye sorduğumda, ustamdan gelen yanıt zamanı geldiğinde sen hiç farkında olmadan üzerinde görürsün demiş idi.”

O zamanki hedef bir an önce o canım beyaz aşçı gömleğini giymek idi. Evet şimdi daha iyi anlıyorum, hedeflerimizde böyle işimizi başarı ile yaptığımızda yılmadan usanmadan bu hayat koşusunu sürdürdüğümüzde biz hiç farkında olmadan başarılar, kariyerler kendiliğinden peşimiz sıra bizi bulacaktır.

“Koşmadan istemeden mücadele etmeden yerimizde sayarak başarı beklenemez”

Gastronomide Aşçılarımızın geldiği nokta tartışmasız başarılıdır. Geçmişimize baktığımızda teknolojinin getirmiş olduğu imkânları en iyi şekilde değerlendirmiş adapte olmuşuz. İletişimi, günümüz ekipmanlarını çok iyi bir şekilde mutfağımıza katmışız. Kim derdi ki mutfakta bilgisayar olacak. Bundan on beş – yirmi sene önce istenilse hadi canım ne işin var bilgisayar ile denilirdi.

Türk Aşçılarını ve Mutfağını Avrupa normlarına taşıyacak isek bu hedeflerimizden vazgeçmemek gerekir. Bunun içindir ki geçmiş dönemlerde sunumlar, yarışmalar düzenledik. Bu yarışmaların amacı kim iyi kim kötü değil tamamen Türk Mutfağı ve Aşçılarımızı gündemde tutmak. Yenilikler yaratmak, yerinde saymamak Biz Mutfak Sanatçıları hedeflerimizden sapmadan bu koşuya devam etmek dileğim ile..

“Sevdiğim Sözler”

İngiltere Kralı Edward İstanbul’u ziyaretindeyken yaşanan o küçük kaza, Atatürk’ün zekâsıyla bir gurur tablosuna dönüşmüştür.

Kral onuruna verilen yemekte, servis yapan Türk garson heyecandan eli ayağına dolaşır ve büyük bir şangırtıyla tepsiyi yere devirir.

Salon bir anda buz keser, tüm gözler Atatürk’e çevrilir. Herkes garsona kızacağını sanırken, Başkomutan hiç istifini bozmadan Kral Edward’a döner ve o tarihi cevabı verir:

“Majesteleri, ben bu millete her şeyi öğrettim; fakat uşaklığı bir türlü öğretemedim!”

İşte Atatürk budur; en zor durumda bile milletini yücelten, “hizmetkâr” değil “efendi” bir millet olduğumuzu tüm dünyaya hem de en zarif şekilde hatırlatan liderdir.

Kaynak: Atatürk’ün Yanı Başında (Çankaya Sofrası Anıları)

Dünya ticareti zorunlu olarak uluslararası kurallara göre işler. Çünkü her ülke kendi ihracatını artırma, ithalatını ise kısmak üzere refleks gösterir. Doğal olarak her ülkenin kendi egemenlik alanında böyle bir davranış göstermesi uluslararası ticareti imkansız kılar. Ticaretin akışını sağlamak için ülkeler tarafından kabul edilmiş veya kabul edilmek zorunda olan kurallar bütününe ihtiyaç vardır. İşte bu noktada uluslararası örgütler devreye girer.

Dış ticaretin akışını sağlamak için en önemli iki uluslararası örgüt, Dünya Ticaret Örgütü ve Dünya Gümrük Örgütüdür. Birincisi ülkeler arasındaki dünya ticaretinin kurallarını oluşturur iken ikincisi eşya ticaretini yürüten gümrük idarelerinin arasındaki kuralları belirler.

Yine doğal olarak uluslararası eşya ticaretinde ülkelerin aynı dili konuşmaları gerektiği için eşyanın tüm ülkelerde aynı standartta sınıflandırılması bir zorunluluktur. İşte bu noktada uluslararası örgütlerce belirlenmiş eşya sınıflandırma sistemi devreye girer. Bugün uygulanan sınıflandırma sistemi, Armonize Sistem’dir. Diğer adıyla “tarife” veya “gümrük tarifesi” dediğimiz armonize sistem, uluslararası ticarete konu olan bütün eşyanın numerik sınıflandırılmasıdır. Diğer bir deyişle uluslararası ticarete konu eşyanın rakamlarla ifade edilmesidir. Doğal olarak bu yolla ticarete özgü gümrük lisanı oluşturulmuştur.

Tarifenin Yapısı

Ülkemizde “tarife” denildiğinde G.T.İ.P. (Gümrük Tarife ve İstatistik Pozisyonu) anlaşılmaktadır. GTİP, 12 rakamdan oluşmaktadır. Tarifenin ilk 6 rakamı Dünya Gümrük Örgütü armonize sistem nomanklatürü kodunu, 7 ve 8 inci rakamları Avrupa Birliği Kombine Nomanklatür kodunu, 9 ve 10 uncu rakamlar farklı vergi uygulamalarının nedeniyle açılan pozisyonları gösteren kodu, 11 ve 12 nci rakamlar ise istatistik kodlarını göstermek için kullanılmaktadır.

Rakamlara verilen isimlendirmeden bahsedersek; ilk 2 rakama fasıl, 4 rakama pozisyon, 6 rakama alt pozisyon denir. Bu 6 rakam dünya Gümrük Örgütü tarafından belirlenmekte ve tüm üye ülkeler tarafından kullanılmaktadır. Bu nedenle 6 rakama armonize sistem kodu (HS Code) da denir. Avrupa Birliği kendi ihtiyacına göre 8 rakamdan oluşan açılım yaparak Kombine nomanklatürü elde eder. Ülkemizde ise ihtiyaca göre buna 4 rakam eklenerek 12 rakamdan oluşan GTİP elde edilir.

— (2) Fasıl, Armonize Sistem Kodu (Dünya Gümrük Örgütü)

–.– (4) Pozisyon, Armonize Sistem Kodu (DGÖ)

—-.– (6) Alt Pozisyon, Armonize Sistem Kodu (DGÖ)

—-.– (8) Kombine Nomanklatür Kodu (Avrupa Birliği)

Bu açıklamalardan da anlaşılacağı üzere, her aşamada bir önceki aşamanın açılımı yapılmakta, bu nedenle alt açılımların üst açılımlara aykırılığı söz konusu olamamaktadır.

Tarifenin Hukuki Çerçevesi

Gümrük tarifesinin mevzuatı, bir taraftan uluslararası anlaşmalar ve Dünya Gümrük Örgütünün aldığı kararlar gibi uluslararası nitelikte mevzuat, diğer taraftan bu anlaşmaların milli mevzuata yansıtılması ve ülke ihtiyacının karşılanmasına yönelik kanunlar ve ikincil mevzuatlardan oluşan geniş bir yelpazeye yayılmıştır.

Tarife, uluslararası niteliği olmak zorundadır, çünkü uluslararası ticarette aynı dilin ve gümrük idarelerinde aynı terminolojinin kullanılması zorunludur. Aksi takdirde dünya ticaretinin yürütülmesi imkansız hale gelir. Bu nedenle Dünya Gümrük Örgütü’ne üye 186 ülke, armonize sistem denilen gümrük tarife cetvelini kullanmaktadır.

Ulusal niteliği olmak zorundadır, bir taraftan uluslararası hukukun iç mevzuata yansıtılması zorunluluğu bulunmakta, diğer taraftan dış ticaret ve vergi politikası tarife üzerine inşa edilmiş bulunmaktadır.

Gümrük İşbirliği Konseyi (bugünkü adıyla Dünya Gümrük Örgütü), 14 Haziran 1983 yılında Brüksel’de yapılan 61 ve 62. Dönem toplantısında Armonize Sistem Komitesinin hazırladığı Armonize Mal Tanım ve Kodlama Sistemine İlişkin Sözleşme Tasarısını onaylayarak imzaya açmıştır. Bu sözleşmenin ekinde yer alan Armonize Sistem Nomanklatürü 41 ülke tarafından kabul edilerek 01.01.1988 tarihinden itibaren uygulamaya konulmuştur.

Armonize Sistem Nomanklatürü ülkemizde 10 Kasım 1988 tarihli 3501 sayılı “Uyumu Sağlanmış (Armonize) Mal Tanımı ve Kodlama Sistemi Hakkında Uluslararası Sözleşmeye Katılmamızın Uygun Bulunduğuna Dair Kanunla” 1 Ocak 1989 tarihinden geçerli olmak üzere kabul edilmiş ve Gümrük Tarife Cetvelimizin yapısal dayanağını oluşturmuştur.

474 sayılı Kanun, Armonize Sistem Nomanklatürü esas alınarak Gümrük Giriş Tarife Cetveli’nin belirlendiği Kanundur.

Kanun eki Gümrük Giriş Tarife Cetvelinde gümrük vergisi oranları da yer almaktadır. Uygulamada kanuni vergi haddi veya kanuni vergi oranı olarak bilinen bu oranlar, fiilen uygulanmamakta, fiilen uygulanan oranlar ithalat rejimi kararlarıyla belirlenmektedir. Ancak, Dünya Ticaret Örgütü’ne yıllık bildirilen vergi indirimlerinde bu oranlar esas alınmakta ve kanuni vergi oranları üzerinden yapılan indirimler DTÖ’ye bildirilmektedir.

Hangi Durumlarda Kullanılır?

Gümrük tarifesi iki amaç için kullanılmaktadır. Bunlardan birincisi, gümrük vergilerinin hesaplanması, diğeri ise, eşya ticaretine ilişkin özel hükümlerle belirlenmiş diğer önlemlerin uygulanması, yani tarife dışı engellerin uygulanmasıdır. Dolayısıyla eşyanın tarife pozisyonu, tarife ve tarife dışı önlemlerin uygulanmasında esas alınmaktadır.

Gümrük vergileri, gümrük yükümlülüğünün doğduğu tarihte yürürlükte geçerli olan gümrük vergisi oranı esas alınarak belirlenir. Vergilerin belirlenmesinde, vergi ödeme yükümlülüğün başladığı tarihteki eşyanın hal ve mahiyeti esas alınır.

Gümrük tarifesi kapsamı sadece Türk Gümrük Tarife Cetvelini değil, bu cetvelde açılımlar ekleyen diğer cetvelleri, tarifedeki vergi oranlarının uygulanmasına ilişkin özel hükümler içeren mali yükleri, tercihli tarife uygulamalarını, bazı eşyaya ilişkin özel muafiyet hükümlerinin tamamını içermektedir. Bu çerçeveden hareketle, öncelikle gümrük tarifesinin nelerden oluştuğunun incelenmesi gerekmektedir.

Tarifenin Doğru Belirlenmesi İçin Nelere Dikkat Edilmeli

Gümrük işlemlerinin ilk aşaması eşyanın tarifesinin doğru olarak tespitidir. Çünkü, eşyanın tabi olacağı vergiden eşyanın ithale edilmesi için alınması gereken izin ve belgelere kadar tüm işlemler tarife baz alınarak belirlenmektedir.

Öncelikle, eşyanın sınıflandırılması konusunda kimin yetkili olduğunu açıklamakta fayda görmekteyiz. Yorum farkının veya yetkisiz yorumun sonuçları oldukça ağır olabilmektedir.

Eşyanın tarifede yerinin belirlenmesi için şu yolun izlenmesi gerekmektedir:

İnceleme: Eşyanın tarifedeki yerinin tespiti için öncelikle eşyanın fiziken incelenmesi gerekir. Bu incelemede; eşyanın numunesi, eşyaya ilişkin belgeler, eşyanın kataloğu, üreticinin internet sayfası ve eşya hakkında internette yer alan bilgiler, eşyanın özellikle kimyasal ürün olması halinde ürün içeriğine ilişkin analiz sertifikası gibi belgelerden eşya hakkında bilgi elde edilmesi gerekir.

Neden mamul: İkinci aşamada eşyanın neden mamul olduğunun bilinmesine gerek duyulmaktadır. Bazı eşyanın tarifesinin belirlenmesinde, kıymetli veya adi metallerden, ahşap veya plastikten mamul olup olmadığı önem taşımaktadır.

İçeriğindeki maddeler neler: Eşyanın neden mamul olduğu kadar içeriğinde hangi maddelerin olduğu da tarifenin belirlenmesinde önem arz etmektedir. Tarifede kimi yerde “%…” içerenler gibi oranlarına göre farklı tarife açılımları mevcuttur.

Eşya ne için kullanıyor: Eşyanın kullanım amacı da yerine göre tarifenin belirlenmesinde önem taşımaktadır. Tarife cetvelinde yerine göre eşyanın “sanayide kullanılanlar”, “eczacılıkta kullanılanlar” gibi açılımları bulunmaktadır. Eşya belirlenen alanlarda kullanılması halinde karşısında yer alan tarifede sınıflandırılacak, aksi durumda başka tarifede sınıflandırılacaktır.

Hangi bölümde yer alıyor: Eşya hakkında yeterli bilgi elde edildikten sonra, öncelikle eşyanın tarife cetvelinde bulunduğu bölüm tespit edilir. Her ne kadar bölüm başlıkları tarifenin belirlenmesinde esas alınmasa da yol gösterici niteliktedir ve eşyanın tarifesinin aranacağı yeri göstermektedir.

Sınıflandırılabilecek muhtemel fasıllar: Eşyanın bulunduğu faslın tespitinden sonra, hangi fasılda bulunduğunun tespiti yapılır.

Bölüm ve fasıl notları: Eşyanın bulunduğu fasıl tespit edildikten sonra, ilgili bölüm ve fasıl notları incelenir. Çünkü eşyanın bölüm ve fasıl altında yer aldığı ilk bakışta tespit edilmesine rağmen, bazen kimi eşyanın başka fasıllarda sınıflandırılması gerektiğine ilişkin bölüm ve fasıl notları olmaktadır.

İzahname Notları: Eşyanın sınıflandırılmasında en ayrıntılı kaynak izahname notlarıdır. İzahname notlarında, sınıflandırmada tereddüt edilen birçok kavram ve ayrıntıya açıklık getirilir.

Genel Yorum Kuralları: Eşyanın sınıflandırılması sırasında, Tarifenin Yorumu ile İlgili Genel Kuralların kural sıralamasına göre uygulanması zorunludur. Bu kuralların doğru uygulanması halinde doğru tarifeye ulaşılır.

Tarife Pozisyonu İçinde Hangi Alt Pozisyon: Bu aşamalardan sonra eşyanın tarife pozisyonu ve alt pozisyonu belirlenir. Bu suretle 6 rakamlı tarife ((– fasıl), (—- pozisyon), (—-.– alt pozisyon)) armonize sistem kodu (HS Code) elde edilmiş olur.

Hangi Gümrük Tarife İstatistik Pozisyonu: Sınıflandırmanın son aşamasında, eşyanın niteliklerine göre Türk Gümrük Tarife Cetvelinde 12 rakamdan oluşan gümrük tarife istatistik pozisyonu (—-.–.–.–.– GTİP) tespiti yapılır.

Görüleceği gibi tarife tespiti uzmanlık gerektiren güç bir süreçtir. Buna karşılık, hatalı tarife tespitinin sonucunda mutlaka bir ceza ile karşı karşıya kalınır. Bu ceza, 1.500 TL’ye yakın para cezası olabileceği gibi, beyan edilen eşyanın vergilerinin 3 katı veya eşyanın gümrüklenmiş değerinin 4 katı gibi orantısız ve geniş yelpazede olabilir. Hatta hatalı tarife beyanı kaçakçılık suçunu bile oluşturabilir.

O nedenle, tarife tespitinde titiz gerekli özenin gösterilmesi gerektiği bir gerçektir.

Araç Kiralama Sektöründe Düzenleme Paketi: Süreçler Yenileniyor

Ticaret Bakanlığı, araç kiralama sektörüne yönelik yeni kurallar üzerinde çalışıyor. 1 Ocak 2027’de yürürlüğe girmesi planlanan taslağa göre işletmeler için yetki belgesi zorunluluğu geliyor.

5 yaşını aşmış araçlar kiraya verilemeyecek ve büyükşehirlerdeki araç kiralama firmalarının filolarında yerli üretim şartını karşılayan hibrit/elektrikli araç bulundurma koşulu aranacak. Kış lastiği, bebek koltuğu, HGS ve sigorta için ayrıca ücret talep edilmesi uygulaması da sona erecek.

Ticaret Bakanlığı, araç kiralama sektöründe tüketiciyi korumayı ve hizmet standartlarını yükseltmeyi amaçlayan yeni bir düzenleme hazırlığında. Bu kapsamda Bakanlık, “Motorlu Kara Taşıtlarının Kiralanması Hakkında Yönetmelik Taslağı”nı kamuoyu ve sektörün görüşüne açtı. Taslak; yetki belgesi şartından araç yaşı ve kilometre sınırına, depozitoya üst limit getirilmesinden kasko bedelinin fiyata dahil edilmesine kadar pek çok kuralı devreye almayı öngörüyor.

1 Ocak 2027 itibarıyla uygulanması planlanan taslak yönetmelikte öne çıkan düzenlemeler şöyle:

Yetkilendirme Belgesi Zorunluluğu

Araç kiralayan her işletmenin yetkilendirme belgesi alması gerekecek. Belge için işletmenin meslek odasına kayıtlı olması, iş yerinin ikamet amacıyla ya da başka bir mesleki/ticari faaliyet için kullanılmaması ve vergi mükellefi olması şartları aranacak.

Kiralama süreçlerinden sorumlu kişilerin en az ilköğretim mezunu olması, belirli suçlardan hüküm giymemiş olması ve Mesleki Yeterlilik Kurumu onaylı “Seviye 4” belgesine sahip bulunması da koşullar arasında yer alacak.

Kiralama faaliyetleri ile kiralanan taşıtların izlenmesi ve denetlenmesi amacıyla Bakanlık tarafından “Motorlu Kara Taşıtı Kiralama Bilgi Sistemi” kurulacak. Yetki belgesi başvuruları ve diğer belgelendirme işlemleri bu sistem üzerinden yürütülecek.

5 Yaş Üstü Araçlara Kiralama Sınırı

Klasik taşıtlar hariç olmak üzere, 100 bin kilometrenin üzerinde ya da 5 yaşından büyük taşıtlar kiraya verilemeyecek. İşletmelerin, en az 5’i kendisine ait olmak üzere, toplamda en az 10 taşıta sahip olması gerekecek.

Büyükşehir Filolarında Yerli Hibrit / Elektrikli Şartı

Büyükşehirlerde faaliyet gösteren işletmelerin filolarında en az 2 hibrit veya elektrikli taşıt bulundurmaları zorunlu olacak ve bu taşıtlardan en az birinin Türkiye’de üretilmiş olması koşulu aranacak.

Depozito Tutarına Üst Limit

Depozito tutarı; 1-6 günlük kiralamalarda en fazla 3 günlük, 7-30 günlük veya haftalık kiralamalarda ise en fazla 7 günlük kira bedeli kadar olabilecek. Taşıtın tüketici tarafından iade edildiği tarihi izleyen 7 gün içinde depozito iadesinin yapılması zorunlu olacak.

Ön ödemeli rezervasyonlarda tüketiciye, teslim saatinden 24 saat öncesine kadar hiçbir gerekçe göstermeden ve kesinti olmaksızın rezervasyonu iptal edebilme hakkı tanınacak.

İşletme ile kiracının anlaşmaya vardığı durumlar hariç olmak üzere, mahkeme kararı olmadan kiracıdan “değer kaybı” adı altında herhangi bir ücret talep edilemeyecek. Böylece keyfi uygulamaların önüne geçilmesi ve tüketicinin mağdur edilmemesi hedefleniyor.

Bebek Koltuğunda Ücret Alınmayacak

Mevsim şartları gerektiriyorsa ve talep edilirse kış lastiği sağlanması zorunlu olacak. Periyodik bakımı zamanında yaptırılmayan taşıtlar da kiraya verilemeyecek.

Kiracının talebi halinde bebek koltuğu, navigasyon ve hızlı geçiş sisteminin (HGS) işletme tarafından bedelsiz sağlanması gerekecek.

Kasko ve Sigorta Ücrete Dahil

Kasko ve sigorta güvenceleri kiralama bedeline dahil edilecek; kiracının sigorta ve kaskodan yararlanma hakkı ek bir ücret ya da şarta bağlanamayacak.

Düzenleme Hem Tüketiciyi Koruyacak Hem Sektöre Katkı Sağlayacak

Yönetmelik taslağı sektör açısından önemli görülüyor. Tüketici haklarının korunması ve hizmet kalitesinin standartlaştırılmasının yanında, sektöre giriş ve kiralama şartlarının belirlenmesi sektör oyuncuları açısından da faydalı olacaktır.

Bunun yanında düzenlemenin, tüketicilerin haklarını korurken sektörün de olumlu yönde gelişmesine katkı sağlayacağı ifade ediliyor.

Eğitim Kataloğunu indirebilirsiniz.

ŞİRKET EĞİTİM KATALOĞU

Şirket eğitimlerine büyük özen gösteriyoruz. Memnuniyetiniz ve referansınız bizim için çok değerli.

Eğitime sizlerle birlikte hazırlanıyoruz. Sizlerden gelen önerileri dikkate alıp özgünleştirmelerle ilerliyoruz.

Güvenilir eğitim hizmetleri ile yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Anahtar Sözcükler: Filo eğitimi, filo yöneticisi, araç takip birimi, kiralama şirketi, filo kiralama, sözleşme, trafik, hukuk, kaza, risk, hasar, hasar kaydı, ehliyet, araç yenileme, yol, güvenlik, mevzuat, servis, servis aracı, personel, minibüs, van, kamyon, TIR, binek, otomobil, K belgesi, taşıt kartı, fenni muayene, muayene, egzoz muayene, Filo yönetimi, eğitim, ulaştırma, lojistik, araç, dağıtım, operasyon, kasko, sigorta, lastik, bakım, sürücü, şöför, bakım, idari satın alma, idari işler, satın alma, SRC

Laboratuvar Hizmet İhalesinde Alt Yüklenici Çalıştırılması İle İlgili Çelişki Olması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname ile 6.Kısmın Teknik Şartnamesinde yer alan alt yüklenici ile ilgili düzenlemeler arasında açık çelişki olduğu, bu çelişkinin giderilerek işin kapsamı ile belirsizliğin ortadan kaldırılması gerektiği iddialarına yer verilmiştir.

Konu İle İlgili Emsal Sayılı Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; İdari Şartname’de; “18.1. İhale konusu işin tamamı veya bir kısmı alt yüklenicilere yaptırılamaz.” düzenlemesi yer almaktadır.

6.Kısım Sonuç (Puan) Karşılığı Dış Laboratuvar Hizmet Satın Alımı Teknik Şartnamesi’nde

“5.YÜKLENİCİ:

5.1. Mesleki ve Teknik yeterliliğe ilişkin belgeler ve bu belgelerin taşıması gereken

kriterler:

Sağlık Bakanlığından ruhsat almış tıbbi tahlil laboratuvarı olmalı ve Türkiye

Cumhuriyeti sınırları içinde bulunmalıdır.

b.‘’Tıbbi Laboratuvarlar Yönetmeliğinin, Dış laboratuvar test hizmet alımı ‘’MADDE

33 – (1) Özel tıbbi laboratuvarlar ruhsata esas uzmanlık dalı alanıyla ilgili bünyesinde yapılamayan testler için başka tıbbi laboratuvarlardan, dış laboratuvar test hizmeti alabilir.”

Ayrıca Genetik Hastalıklar Değerlendirme Merkezleri Yönetmeliğinin, Yasaklar, sorumluluklar ve diğer hususlar başlıklı 18. Maddesi 1.fıkrasının “ Bu Yönetmelik kapsamında ruhsat veya faaliyet belgesi alınmadan faaliyette bulunulamaz.” hükmü gereği Bakanlığımızca ruhsatlandırılmış Genetik Hastalıklar Değerlendirme Merkezi bulunmayan kurum kuruluşların genetik hastalıklarla ilgili tetkik, danışmanlık, yönlendirme, numune alma vb. herhangi bir işlem tesis etmesi mümkün değildir. Hizmet alım sözleşmesinde hizmet alan ve sunan her iki tarafında genetik hastalıklar değerlendirme merkezi ruhsatı olmak zorundadır.” Maddeleri gereğince, Yüklenici firmanın Sağlık Bakanlığından Biyokimya, Mikrobiyoloji ve Genetik laboratuvar ruhsatlı ve çalışma belgesine sahip olmalıdır.

Yapamadığı testler için alt yüklenici kullanabilir. Alt yüklenici de yüklenici gibi Biyokimya, Mikrobiyoloji ve Genetik ruhsatlı laboratuvar olmalıdır.

…

…

Yüklenici; testleri kendi bünyesinde yapabilecek donanım ve altyapıya sahip olmalı ve bu durumu teklifinde belgelemelidir. Hizmetin tamamı için teklif verilecek olup, hizmetin herhangi bir kısmı için alt yüklenici kullanılmayacaktır.” düzenlemesi yer almaktadır.

İdari Şartname ile Teknik Şartname’de yer verilen alt yüklenici ile ilgili düzenlemeler ile teknik şartnamenin 5.1.a ve 5.1.d maddelerindeki alt yüklenici düzenlemeleri arasında çelişki olduğundan, başvuru sahibinin bahse konu iddiasının yerinde olduğu, bu çelişki nedeniyle ihalenin 6’ncı kısmında ihalenin iptali gerektiği sonucuna varılmıştır.

İncelikleri (1)")

Sorumsuzluk anlaşması öğretide, “Gelecekte doğması muhtemel bir borcu ortadan kaldırmayı ve sınırlandırmayı amaçlayan anlaşmalar olarak” tanımlanmaktadır[1].

Sorumsuzluk anlaşması öğretide, “Gelecekte doğması muhtemel bir borcu ortadan kaldırmayı ve sınırlandırmayı amaçlayan anlaşmalar olarak” tanımlanmaktadır[1]. www.incirogludanimanlik.com sayfasında yayımlanan blog yazıları, hakemli makale formatında olmayıp bilgi verme amaçlıdır. Kesinlikle hukuki mütalaa ya da tavsiye niteliğinde değildir.

www.incirogludanimanlik.com sayfasında yayımlanan blog yazıları, hakemli makale formatında olmayıp bilgi verme amaçlıdır. Kesinlikle hukuki mütalaa ya da tavsiye niteliğinde değildir.

Dinlemek, sadece sessizlikte beklemek değildir. Sessiz kalıp yalnızca karşı taraf konuşurken beklemek, dinlemek değildir. Gerçek dinleme, karşıdakinin iç dünyasını anlamaya yönelik bilinçli bir süreçtir. Bu süreç sadece kelimelere değil, kelimelerin dışındakilere odaklanmayı gerektirir: bir duruş, bir nefes ritmi, bir beden dili ifadesi.

Dinlemek, sadece sessizlikte beklemek değildir. Sessiz kalıp yalnızca karşı taraf konuşurken beklemek, dinlemek değildir. Gerçek dinleme, karşıdakinin iç dünyasını anlamaya yönelik bilinçli bir süreçtir. Bu süreç sadece kelimelere değil, kelimelerin dışındakilere odaklanmayı gerektirir: bir duruş, bir nefes ritmi, bir beden dili ifadesi.