Sürdürülebilirlik ve Sınırda Karbon Vergilendirmesi: Yeni Dönemde İş Dünyası Stratejileri

Dr. YMM. Arif AYLUÇTARHAN

Giriş

Küresel ticaret artık yalnızca fiyat, kalite ve teslim süresi üzerinden şekillenmemektedir. Karbon yoğunluğu, emisyon beyanı ve sürdürülebilirlik performansı uluslararası rekabetin temel parametreleri hâline gelmiştir. Avrupa Birliği tarafından uygulamaya alınan Sınırda Karbon Düzenleme Mekanizması (CBAM), bu dönüşümün en somut göstergesidir. Bu düzenleme, yalnızca ihracatçıları değil, tüm değer zincirini ve şirketlerin finansal yapısını doğrudan etkilemektedir.

Sınırda Karbon Düzenleme Mekanizması (CBAM)

CBAM’ın amacı, karbon maliyeti düşük ülkelerde üretilen malların Avrupa Birliği pazarında haksız rekabet avantajı sağlamasını engellemektir. Mekanizma başlangıçta çimento, demir-çelik, alüminyum, gübre, elektrik ve hidrojen sektörlerini kapsamaktadır. 2026 itibarıyla mali yükümlülük aşamasına geçilmiş olup (2026 yılı kayıt ve veri toplama/2027 yılı beyan ve ödeme yılı), ürünlerdeki gömülü karbon emisyonu üzerinden maliyet hesaplanacaktır.

Karbonun Yeni Bir Maliyet Unsuru Haline Gelmesi

Karbon emisyonu artık yalnızca çevresel bir gösterge değildir; doğrudan bir maliyet unsuru olarak değerlendirilmektedir. Bu gelişme şu sonuçları doğurmaktadır:

– Yüksek karbon yoğunluklu üretim daha pahalı hale gelmektedir.

– Karbon verisi üretmeyen işletmeler rekabet avantajını kaybetmektedir.

– Tedarik zincirinin tamamında emisyon hesaplama zorunluluğu oluşmaktadır.

Dolayısıyla sürdürülebilirlik raporlaması ticari bir gereklilik hâline dönüşmüştür.

Türkiye Açısından Ekonomik Etkiler

Türkiye’nin ihracatının önemli bir bölümü Avrupa Birliği’ne yöneliktir. Bu nedenle sınırda karbon düzenlemesi, Türkiye için makroekonomik riskler barındırmaktadır. Üretim süreçlerinin karbon yoğun kalması durumunda:

– İhracat maliyetleri artabilir,

– Karlılık düşebilir,

– Rekabet gücü zayıflayabilir.

Bu nedenle sürdürülebilirlik yatırımları stratejik bir zorunluluk olarak değerlendirilmelidir.

Sürdürülebilirlik Raporlamasının Artan Önemi

AB’de yürürlüğe giren CSRD ve ISSB çerçevesi, karbon verilerinin finansal raporlamayla entegre edilmesini öngörmektedir. Türkiye’de ise KGK tarafından yayımlanan sürdürülebilirlik standartları düzenlemeleri işletmeler üzerinde dönüşüm baskısı yaratmaktadır. Ayrıca Türkiye de iklim kanunu sonrasında Ulusal Emisyon Ticaret Sistemi (TR-ETS) ve SKDM Eylem Planı ve Sektörel Hazırlık çalışmaları sürdürmektedir. Bu çalışmalar işletmeleri dönüşüm yönünde önemli düzeyde etkileyecektir.

Karbon verisinin ölçülmesi, raporlanması ve finansal göstergelerle ilişkilendirilmesi artık kurumsal yönetimin temel unsurlarından biridir.

Finansal Etkiler ve Rekabet Boyutu

Karbon fiyatlaması arttıkça:

– Ürün maliyetleri yükselebilir,

– Kâr marjları daralabilir,

– Temiz enerji yatırımları hızlanabilir,

– Finansman koşulları önemli oranda karbon performansına bağlı hale gelebilir.

Düşük karbonlu üretim yapan işletmeler daha güçlü bir rekabet avantajı elde ederken, karbon yoğun işletmeler artan maliyet baskısıyla karşılaşacaktır.

Şirketler İçin Stratejik Yol Haritası

İşletmelerin atması gereken başlıca adımlar şunlardır:

– Gömülü karbon ölçüm altyapısının kurulması,

– Tedarik zinciri bazında karbon verilerinin toplanması,

– Enerji verimliliği yatırımlarının hızlandırılması,

– Olası ulusal Emisyon Ticaret Sistemi’ne hazırlık yapılması.

Sonuç

Sınırda karbon vergilendirmesi küresel ticaret dinamiklerini değiştirmektedir. Sürdürülebilirlik artık yalnızca çevresel sorumluluk değil, finansal performansın ve rekabet gücünün temel belirleyicisidir. Karbon maliyetini yöneten işletmeler yeni dönemin kazananları olacak; dönüşümü geciktirenler ise artan maliyet ve pazar kaybı riskiyle karşı karşıya kalacaktır.

Dr. YMM. Arif AYLUÇTARHAN

EĞİTİM PROGRAMI

Finansal Raporlama Perspektifiyle Kurumsal Suistimal Analizi ve Önlenmesi

1. EĞİTİMİN AMACI

Bu eğitimin amacı;

Suistimal kavramını muhasebe ve finansal raporlama bağlamında sistematik biçimde ele almak,

Finansal tablolar üzerinden suistimal sinyallerini analiz edebilme becerisi kazandırmak,

Muhasebe bilgi akışındaki kontrol zafiyetlerini tespit edebilme yetkinliği geliştirmek,

Kurumsal riskin hukuki, vergisel ve yönetsel sonuçlarını bütüncül bir çerçevede değerlendirebilmek,

Önleyici iç kontrol ve etik altyapının nasıl kurulacağını göstermek.

Bu eğitim teorik farkındalık değil; finansal veri üzerinden analitik düşünme pratiği kazandırmayı hedefler.

2. EĞİTİMİN İÇERİĞİ

2.1 Kavramsal Çerçeve

Fraud kavramı ve kapsamı

Fraud üçgeni (baskı – fırsat – rasyonelleştirme)

Suistimal türleri

2.2 Muhasebe ve Finansal Raporlama Altyapısı

Bilanço denklemi ve risk alanları

Gelir tablosu manipülasyon teknikleri

Muhasebe kayıt yapısı ve kontrol noktaları

2.3 Finansal Tablolarda Suistimal İzleri

Mizan tutarsızlıkları

Gider hesaplarında anormal artışlar

Kasa/banka hareketlerinde uyumsuzluk

Nakit akımı – kârlılık çelişkisi

Oran analizi ile risk tespiti

2.4 Vaka Analizleri

Mini uygulama vakaları

Uluslararası finansal skandalların analizi

RS Motor vaka çalışması üzerinden teknik değerlendirme

2.5 İç Kontrol ve Önleme Mekanizmaları

Görevler ayrılığı

Yetki ve onay sistemleri

İç denetim ve sürekli kontrol

COSO çerçevesi

2.6 Hukuki ve Vergisel Boyut

TCK, VUK ve TTK kapsamında sorumluluk

Yönetim kurulu ve üst yönetim yükümlülükleri

Suistimalin cezai ve mali sonuçları

3. EĞİTİM KAZANIMLARI

Eğitim sonunda katılımcılar:

Analitik Yetkinlik

Finansal tablolar üzerinden potansiyel suistimal sinyallerini ayırt edebilir.

Oran analizi ve karşılaştırmalı analiz yoluyla risk değerlendirmesi yapabilir.

Teknik Bilgi

Gelir ve gider manipülasyon tekniklerini tanımlar.

Kayıt düzeni üzerinden sistem zafiyetlerini tespit eder.

Nakit akımı ile kârlılık arasındaki tutarsızlıkları yorumlar.

Kontrol Perspektifi

İç kontrol mekanizmalarının hangi noktada kırıldığını analiz eder.

Görevler ayrılığı ve yetki dağılımının önemini kavrar.

Hukuki Farkındalık

Suistimalin cezai ve yönetsel sonuçlarını değerlendirir.

Yönetim sorumluluğu ile finansal raporlama arasındaki ilişkiyi açıklar.

Stratejik Bakış

Reaktif değil, önleyici risk yönetimi yaklaşımı geliştirir.

Kurumsal etik kültürünün finansal sürdürülebilirlik üzerindeki etkisini analiz eder.

Poliçeye baktığımızda ortada bir para görüyoruz. Ama bu paranın belli bir vadede ödenmesi öngörülüyor. Belli bir vadede ödenmesine rıza gösteren poliçe alacaklısı, belli bir vadede ödeme talebinde bulunan ve adına borçlu diyebileceğimiz kişiler vardır.

Bu durumda;

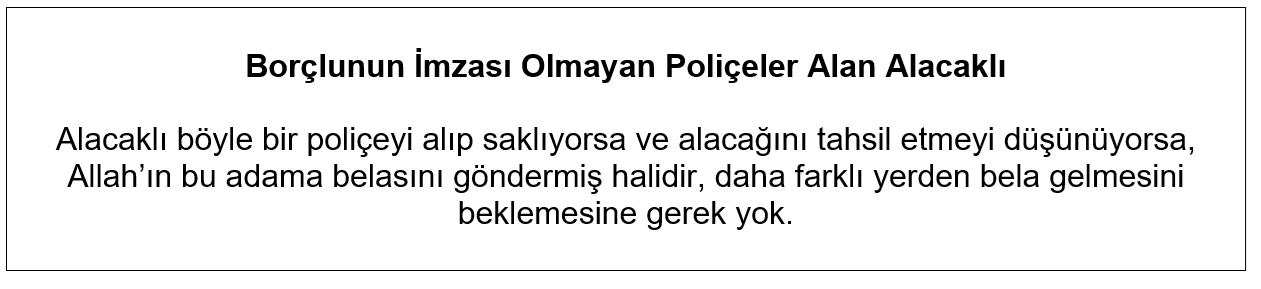

Bir poliçede hem alacaklının alacaklı sıfatı ile, hem de borçlunun borçlu sıfatı ile müşterek imzaları bulunur.

Ola ki borçlunun imzası yoksa bu poliçe, poliçe olmaktan çıkar zira borçlu, borcunu kabul eden imzasını poliçe üzerine koymamıştır.

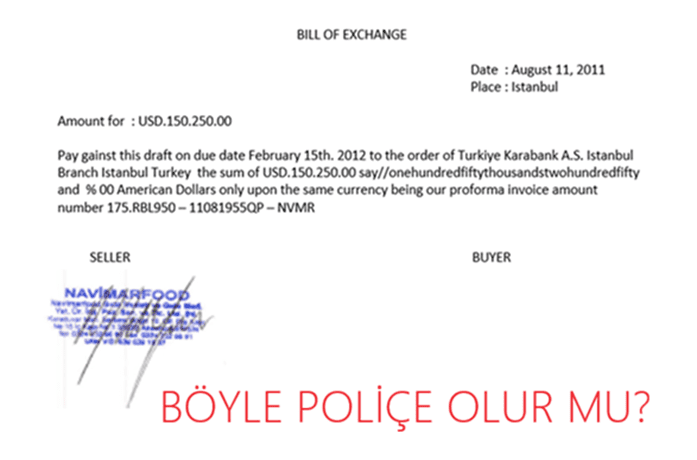

Yukarıda anlatmaya çalıştığım adı poliçe olup, kendisine poliçeden başka ne derseniz deyin diyebileceğim poliçeyi paylaşıyorum.

Bu poliçeye baktığımızda ne görüyoruz acaba? Yani ithalatçı bu poliçeyi ihracatçıya vermiş. Ama bu poliçe üzerinde borçlunun kabul imzası yok, poliçe bir kambiyo senedi haline gelmemiş.

Garantisiz Poliçenin Vadede Ödenmeme Durumu

Poliçelerde asıl risk ödenmeme durumu olup, bu da garantisiz poliçelerde fazlasıyla mevcuttur. İşte anlatmaya çalıştığım konunun özeti de buradadır. İthalatçı tarafından vadede ödenecek şeklinde imzalanan poliçe vadesinde ödenmeyebilir. Ancak poliçe vadesinde ödenmemesi halinde ise, poliçenin protestosu söz konusu olur. Poliçe üzerinde ithalatçıdan başka kefalet imzası olmadığından dolayı bu tür poliçeler garantisiz poliçeler olarak kabul edilir.

Garantisiz niteliğinde olan bu poliçeler üzerinde bir kefalet imzası da bulunmaz. Zaten kefalet imzası bulunduğunda, kefaletin bir nevi garantör olduğu unutulmamalıdır.

Ödenmeyen Poliçenin Akıbeti Ne Olur

Protesto olur. Poliçe üzerinde başkaca avalist, kefil imzalarının bulunmamasından dolayı tek muhatap borçlu olup, borçlu, poliçe bedelini zamanında ödemediği taktirde, poliçe noter tarafından ödenmesi tevsik edilerek protesto edilir. Protesto edilen poliçeden dolayı hak sahibi ihracatçı hukuki yollara başvurabilir.

Garantisiz Poliçe

Garantisiz poliçenin özelliği budur:

Ödeme garantisi yoktur,

Kefil yoktur,

Garantör yoktur,

Garantör yoktur.

Cesareti olan, ithalatçısına güvenen ihracatçı, bu poliçeyi kabul eder.

Satınalmada veya İhracat Satışta Karşımızdakini Ne Kadar Tanıyoruz: KYC (Know Your Customer) – 2

Turan AKIN

ICC ACADEMY / CTFP Certificate

Önceki yazımızda LOI (LETTER OF INTENT) ve KYC (Know Your Customer), “Müşterini Tanı” ilkelerinin özellikle ilk işlemlerde ne kadar önemli olduğundan bahsetmiştik.

Hatırlarsak dış ticarette ve hatta iç ticarette pazarlığa, ticarete, ödeme yöntemlerinin detay görüşmelerine başlamadan önce firmalar muhatap şirketin kuruluş tarihi, çalışan sayısı, sevkiyat sayısı, referansları, mümkünse cirosu gibi çeşitli istihbari verilerle karşısındakini tanımak ister ve ödeme yöntemlerini kısmen de olsa bu veriler ışığında şekillendirir demiştik.

KYC (Know Your Customer), “Müşterini Tanı” anlamına gelir ve ekonomide bir şirket, kurum veya kişi ile ilk defa etkileşime geçmeden önce onu tanımak için yürütülen işlemlerin bütününe verilen isimdir.

Niyet Mektubu (LOI), iş dünyasında önemli bir belgedir, iki taraf arasında yapılacak olan bir anlaşmanın ön mutabakatını beyan eden bu mektup, olası bir iş ilişkisi için temel şartları belirlemekte ve tarafların ciddiyeti, niyetlerini ortaya koymaktadır.

Niyet Mektubu, tarafların bir anlaşmaya varma konusundaki ciddiyetlerini ve isteklerini resmiyete dökmeden öncekarşılıklı beklentileri belirlemek amacıyla kullanıldığından görüşmelerin sağlıklı ilerlemesini için Alıcı adayının vereceği bilgiler, veriler, ayrıntılar karar vericilerin kararını kolaylaştırabilir.

Aşağıda LOI’nin farklı ülkelerde nasıl uygulandığı ile ilgili aşağıda bazı ülke örnekleri verilmiştir:

Çin

Çin’de LOI, ticari müzakerelerin başlangıcında sıkça kullanılır, belgelerin yasal geçerliliği ve bağlayıcılığı, tarafların niyetine bağlı olarak şekillendirilebilir.

Amerika Birleşik Devletleri

ABD’de LOI, genellikle bağlayıcı bir sözleşme olarak kabul edilmez. Ancak, taraflar arasında niyetin ciddiyetini gösterir ve belirli koşullar içerebilir.

Hindistan

Hindistan’da LOI, genellikle iş anlaşmalarının başlangıç aşamasında kullanılır ve taraflar arasında niyet beyanı niteliğindedir. Belirli durumlarda yasal yükümlülükler doğurabilir.

Almanya

Almanya’da LOI, genellikle bir niyet beyanı olarak değerlendirilir ve hukuki bağlayıcılığı sınırlıdır.

Brezilya

Brezilya’da LOI, ticari müzakerelerde yaygın olarak kullanılır. Genellikle resmi bir sözleşme ile desteklenmesi önerilir.

Bu ülkelerde LOI’nin nasıl uygulandığını öğrenmek için ilgili kaynaklardan yararlanabilirsiniz. Her ülkenin kendi yasal çerçevesi ve ticari kültürü olduğundan, detaylı araştırma yapmak önemlidir fakat çok ülkede görüldüğü üzere metne özel maddeler eklenmedikçe yasal yükümlülüğü bulunmamaktadır.

Örnek LOI – 1

ABC GROUP LTD.

Adress

Phone / e-mail

[MM/DD/YYYY]

Letter of Intend

Dear Sir (SELLER)

We are ABC Group Ltd.legally represented by Mr. Turan with full corporate and authority under penalty of perjury, confirm to be ready, willing and able to buy the following product in terms and conditions stated here below:

COMMODITY : ……

SPECIFICATIONS : ……

..

..

PACKING : BULK

ORIGIN : USA

QUANTITIY : 4.000 MT (+/- 3 At Seller’s Option)

UNIT PRICE : CFR USD 40 PER MT

PORT OF LOADING : ANY PORT IN USA

DISCAHRGE PORT : MERSIN PORT TURKIYE

PARTIAL SHIPMENT : NOW ALLOWED

DELIERY TIME : WITHIN 30 DAYS AFTER RECEIPT OF L/C.

BENEFICIARY BANK : XYZ BANK, TURKIYE

BRANCH NAME, SWIFT :

BNF ACCOUNT NAME / NR :

ABC GROUP LTD. (BUYER)

ADRESS

Örnek LOI – 2

LETTER OF INTENT

FOR A TRANSACTION

[MM/DD/YYYY]

[SENDER NAME]

[SENDER STREET ADDRESS]

[SENDER CITY, STATE, ZIP]

[RECIPIENT NAME]

[RECIPIENT STREET ADDRESS]

[RECIPIENT CITY, STATE, ZIP]

RE: [LETTER SUBJECT]

This Letter of Intent (the “Letter”) sets forth the proposed terms and conditions of the Transaction described hereunder and shall govern the relationship between the Buyer and Seller (the “Parties”) until replaced by a definitive, formal agreement addressing the same transaction and subject matter (the “Definitive Agreement”). The Transaction considered in this Letter and in the definitive Agreement is subject in all respects to the following:

1. THE BUYER. [BUYER NAME] (the “Buyer”) with a mailing address of

[BUYER MAILING ADDRESS].

2. THE SELLER. [SELLER NAME] (the “Seller”) with a mailing address of

[SELLER MAILING ADDRESS].

3. THE TRANSACTION. Unless otherwise agreed to by the Parties, the Buyer agrees to pay the Seller the amount of $[PURCHASE PRICE] (the “Purchase Price”) in exchange for [GOODS / SERVICES] (the “Transaction”).

4. PAYMENT.Payment shall be made …

ADVANCE PAYMENT

CASH AGAINST DOCUMENTS

LETTER OF CREDIT

Other. [OTHER PAYMENT INSTRUCTIONS].

5. INTENTION OF THE PARTIES. This Letter sets forth the intentions of the Parties to use reasonable efforts to negotiate, in good faith, a Definitive Agreement with respect to all matters herein.

6. GOVERNING LAW. This Letter shall be governed under the laws of the State of [STATE NAME].

LOI, Alıcı tarafından hazırlandığı için özellikle ilk işlerde Satıcıda itibar ve güven oluşturmak için şirketi hakkında ilave bilgiler verebilir.

Satıcı da ilk işlemlerde KYC prensibi gereği Eximbank, çalışılan bankalar, diğer ticari istihbarat şirketlerine sorarak satışta karar verme süreci netleştirilmelidir, alınacak ticari risk tutarı da buna göre şekillendirilebilir.

Sürdürülebilir Satınalma ISO 20400 yazı dizimize kaldığımız yerden devam ediyoruz.

Bu bölümde odağımız teknik şartnameler: sürdürülebilirlik verisinin ihtiyaçla başlayıp

Tedarikçilerden Sürdürülebilirlik Verisi Nasıl Toplanır?

şartnamede ölçülebilir kriterlere ve doğrulanabilir kanıta bağlanması. Yazının ekinde, sürdürülebilirlik beyanı niteliğinde bir “Tedarikçi Sürdürülebilirlik Bilgi Formu (Veri Beyanı)” örneği de paylaşıyorum. Bu form özellikle KOBİ ölçeğinde, uygulanabilir bir başlangıç paketi olarak değerlendirilebilir. Bir sonraki yazıda ise bu kriterleri sözleşme hükümlerine nasıl çevireceğimizi ve hangi mekanizmalarla bağlayıcı hale getireceğimizi ele alacağım.

Şirketlerde sürdürülebilirlik çalışması bir bütündür. Satınalma operasyonlarında süreç, ihtiyacın ortaya çıkması ve talebin tanımlanmasıyla başlar. Şartname; sürdürülebilirlik beklentisinin tedarikçi tarafından anlaşılmasında en somut, en net referans alanıdır. Bu beklenti, şartnamede eşik değerler, metodoloji ve kanıt paketi ile ölçülebilir hale getirilir. Sözleşmede ise aynı isterler denetlenebilir yükümlülük ve yaptırıma dönüştürülerek güvence altına alınır.

Şartname Neden Önemli?

Şartname= Hukuki ve Stratejik Referans

Yazılarımı yakından takip eden dikkatli okuyucularımız bilecektir. Son dönem Satınalma Dergisi köşemde özellikle satınalma ve tedarik zinciri odaklı dava dosyalarını inceliyorum. Dönüşümlü olarak tedarik zinciri meslek çevremizi ele alıyorum. Rotasyonun çok faydasını gördüğümü söylemeliyim.

Uzun bir dönem bilirkişilik yaptım. Dava dosyası inceledikçe konunun önemini kavrıyorsunuz. Şirketlerimizde özellikle bu iki dokumanın hazırlanmasında daha fazla emek verilmesine ihtiyaç olduğunu söyleyebilirim. Satınalma hazırlıkları, birimler arası koordinasyon ve planlama aşamasındaki dikkatimiz firmamızı koruyor. Satınalma operasyonları ile ilgili şartname ve sözleşmeler birer kanıt niteliğinde ve bağlayıcı. Sadece şirket içerisinde değil tedarikçi / taşeronlarla ilişkilerin düzenlenmesinde son derece kritik öneme sahipler.

O nedenle sürdürülebilir şartname hazırlamaya daha temelden girip, ilk aşamada “şartname içeriği nedir?” sorusuyla başlamak istiyorum. Açıkçası bu konunun ülkemizde hem alıcı tarafta hem de tedarikçi tarafında yeterince anlaşıldığını pek düşünmüyorum.

Birincisi birçok dava dosyasında somut olarak gördüğüm şu: şartname gerekliliklerine aykırılıklar doğal olarak tedarikçi-alıcı (müşteri) arasında uyuşmazlığa neden oluyor. Alıcı teslim edilen ürünlerin ihtiyaca uygun olmadığını kanıtlarıyla yani şartname ve sözleşme ile ortaya koyuyor. Sonrasında ise tarafların borç-alacak iddiaları, icra takipleri birbirine karışıyor.

Mahkeme süreçlerinde şartname hem teknik yönüyle hem de hukuki geçerliliği ile son derece güçlü bir belge. İhtiyacın teknik açıklanması, belirsizliği azaltıp alıcıyı olası risklere karşı koruyor. Kalite kriterleri, işin kapsamı ve tarifi tarafların iddialarında şartnamelere ve tabii sözleşme hükümlerine hemen her zaman atıfta bulunuluyor. Anlaşmazlıklarda sürekli bu teknik dokümanlar referans gösteriliyor. Böylece talep eden birim, satınalma ve tedarikçi ortak metinde buluşur; uygunluk ve kabul kriterleri baştan tanımlandığı için anlaşmazlık alanı daralır.

Sürdürülebilirlik açısından kritik fark şudur: Şartname sadece “ne alınacağını” değil, “hangi sürdürülebilirlik kanıtıyla alınacağını” da tanımlamaktadır.

Sürdürülebilir Satınalmanın Ortak Dili: ISO 20400

Sürdürülebilirlik çok sayıda yeni kavramı da işletmecilik hayatına getirdi. Tedarik zinciri tanımlamasında, ürünün ilk üretildiği noktadan son tüketildiği noktaya kadar olan süreci “uçtan uca” olarak özetlerdik. Bugün ise “doğadan doğaya” ifadesi giderek daha yaygın. Döngüsellik yaklaşımının güçlenmesiyle birlikte sürdürülebilirlik tarafında C2C – Cradle-to-Cradle (Beşikten Beşiğe) kavramı öne çıkıyor.

Şirketlerde farkındalık hızla yükselmekle birlikte, sürdürülebilir satınalma eğitimlerimde bu sözcükleri ilk defa duyan arkadaşlar olduğunu da sıklıkla görüyorum.

Sürdürülebilir Tedarik Zinciri Satın Alma Eğitimi

Günümüzde sürdürülebilir tedarik başka bir noktaya taşındı. Kimya sektörünün bir paydaşta (ve üründe) aradığı niteliklerle, inşaat sektörünün yüklenicilerinde/ taşeronlarında aradığı nitelikler birebir örtüşmüyor. Her sektörün kendine özgü satınalma politikası, alım kategorileri, tükettiği ürün grupları ve aldığı hizmet grupları var. Sürdürülebilirlik tarafında bir sektörde kimyasal analizler, raporlar, laboratuvar sonuçları, zararlı maddelerin varlığı, sertifikalar ve belgeler öne çıkarken; diğer bir sektörde işçi–işveren ilişkileri, iş sağlığı ve güvenliği, atık–artık yönetimi ve bertaraf konuları öncelik kazanıyor. Öncelikler farklılaşsa da, değer zincirinin her aşamasında sürdürülebilirlik kriterleri artık daha sistematik biçimde aranıyor ve talep ediliyor.

Şirketlerde sürdürülebilirlik anlayışı zaman içerisinde büyük bir dönüşüm gösterdi. Sürdürülebilir satınalma uygulamaları da hızla gelişti ve gelişmeye devam ediyor. Uluslararası Standartlar Örgütü (ISO), ISO 20400 Sürdürülebilir Satınalma Rehber Standardı yayımlayarak tepe yönetiminin sürdürülebilir satınalma sistemini kurma ve önceliklendirme rolüne dikkat çekti. Bu çerçevede “sürdürülebilirlik sistem sınırı” kavramını öne çıkardı. Bu yaklaşım, LCA – Life Cycle Assessment (Yaşam Döngüsü Değerlendirmesi) çalışmaları ile Environmental Product Declaration (Çevresel Ürün Beyanı) gibi kanıt mekanizmalarını ve değer zinciri içindeki sürdürülebilirlik risklerini daha görünür hale getirdi.

Sektörel Farklılıklar ve Kanıt Gereklilikleri

Temin edilen ürünün/malzemenin menşei, ürün ağacı (BOM), temel bileşenlerinin neler olduğu, REACH uyumu, SDS-Güvenlik Bilgi Formu, % kaçının geri kazanımla elde edildiği, karbon ayak izi, su ayak izi, enerji tüketim verileri, lojistik emisyon değerleri gibi pek çok pek çok başlık artık daha sistematik biçimde sorgulanıyor. Ürünün temin edildiği bölge/ülke ve tedarikçi firma çok yönlü değerlendiriliyor; sürdürülebilir tedarikçi profili talep ediliyor. Tedarikçi Davranış Kuralları (ILO uyumu), çatışma mineralleri ile sahip olunan belge ve sertifikalar da bu değerlendirmelerin ayrılmaz parçası haline geldi. Kısacası satınalma operasyonlarında tedarikçi/taşeron ve temin edilen ürün/hizmet, ESG (Çevresel, Sosyal ve Yönetişim) kriterleri çerçevesinde giderek daha ayrıntılı bir kanıt mantığıyla ele alınıyor.

Bu yaklaşımı sahada uygulayabilmek için önce şartname türlerini ve teknik şartnamenin temel yapısını netleştirelim.

İdari Şartname Nedir? Teknik Şartname Nedir? Şartnameler İdari Şartname ve Teknik Şartname olmak üzere temelde ikiye ayrılır. İdari şartnameleri daha çok ihale süreçlerinde ve kamu yönetimi uygulamalarında görürüz. Çünkü sürecin usulü, teklif kuralları, değerlendirme ve sözleşmeye giden aşamalar bu metinle netleştirilir. Özel sektör tarafında ise sürecin ilk adımlarında tedarikçinin tanınması ve yetkinliklerinin ölçümlenmesi öne çıkar. Sıklıkla Bilgi Talebi (RFI – Request for Information), Teklif/Çözüm Önerisi Talebi (RFP – Request for Proposal ) ve Fiyat Teklifi Talebi (RFQ – Request for Quotation) kapsamında ilerler. Kapsam netleştikten sonra Teknik Şartnamedevreye girer; burada yapılacak işin/temin edilecek mal veya hizmetin teknik detayları, performans ve kabul kriterleri açıkça tanımlanır. Bu yazıda ise odağımız,

teknik şartnamelerde sürdürülebilirlik kriterlerinin nasıl kurgulanacağıdır.

Teknik şartnamenin dört temel bileşeni şunlardır:

1)Gereksinim: İstenen kalite seviyesini ve spesifikasyonları ölçülebilir teknik kriterlerle (tolerans, performans, malzeme, standart, kabul limiti vb.) tanımlar.

2)Doğrulama: Tanımlanan kriterlerin karşılandığını test / muayene / ölçüm ve dokümantasyon (sertifika, rapor, çizim, onaylı numune vb.) ile doğrular.

3)İzlenebilirlik: Doğrulama çıktılarının hangi ürün/parti/lot/seri ve hangi bileşen/konfigürasyon ile ilişkili olduğunu kayıt altına alır (kayıt kodları, etiket, revizyon, seri no, COA vb.)

4)Süreklilik ve Uygunsuzluk Yönetimi: Uygunsuzlukları Düzeltici ve Önleyici Faaliyet, revizyon ve değişiklik yönetimiyle kapatır; kök nedeni giderir, tekrarını önler ve standardı kalıcı kılar.

Teknik şartnameler, ihtiyaca ve uygulama bağlamına göre şekillenir. Hammadde şartnamesi, yazılım şartnamesi, proje bazlı mühendislik işlerine ait şartnameler ve inşaat sektöründeki şartnameler; kapsam, doğrulama yöntemi ve dokümantasyon yapısı açısından önemli yapısal farklılıklar taşır.

Sahada şartnameler; sektör, ürün/hizmet türü ve risk profiline göre farklı biçimlerde kurgulanır. Bu nedenle sürdürülebilirliği şartnameye entegre etmek için, önce şartnamenin ortak ana başlıklarını görmek ve her başlığın sürdürülebilirlik açısından hangi isterleri ve hangi kanıt paketlerini taşıyabileceğini netleştirmek gerekir.

“İğneyi Önce Kendi Şirketine Batır Sonra Tedarikçine”

Sürdürülebilir iş çevresinde iki konu artık son derece kritik hale geldi. Birincisi iç yapıda kendi işletmemize çeki düzen vermek; ardından aşama aşama tedarikçilerimizle birlikte aynı dili konuşmak. Nitekim Sürdürülebilir Satınalma yazı dizimizin 4.de ele aldığım “Sürdürülebilir Tedarikçi Kimdir? Bir Şirketi Sürdürülebilir Kılan Özellikler Nelerdir?” başlığı da bu iki konunun birbirinden ayrılmadığını gösteriyor. Tedarikçilerimizde sürdürülebilir firma niteliklerini aramadan önce, kendi yapısal eksikliklerimizi gidermemiz; sağlam bir sürdürülebilirlik gelişimi için yol haritası hazırlayıp devreye sokmamız gerekiyor. Aynı zamanda birlikte mesafe alacağımız tedarikçilerin sürdürülebilirlik farkındalığını artırmak ve bu sürecin hukuki bağlantılarını doğru kurgulamak da şart.

İkinci kritik konu ise temin edilen ürün ve hizmetlerle ilgili olarak daha fazla sorgulayıcı olmak. Yeni dönem her operasyonda ESG kriterlerini, BM Kalkınma Hedeflerini, ulusal ve uluslararası mevzuatı önümüze getiriyor. Operasyonlarımız daha fazla mercek altına alınıyor.

Satınalma operasyonları için iki kanıt doküman işin doğasını da değiştirecek:

Şartname Gereklilikleri(kalite ölçütleri, teknik gereklilikler ve kabul kriterleri)

Sözleşme Hükümleri(yükümlülük, performans, kanıt ve yaptırım mekanizmaları )

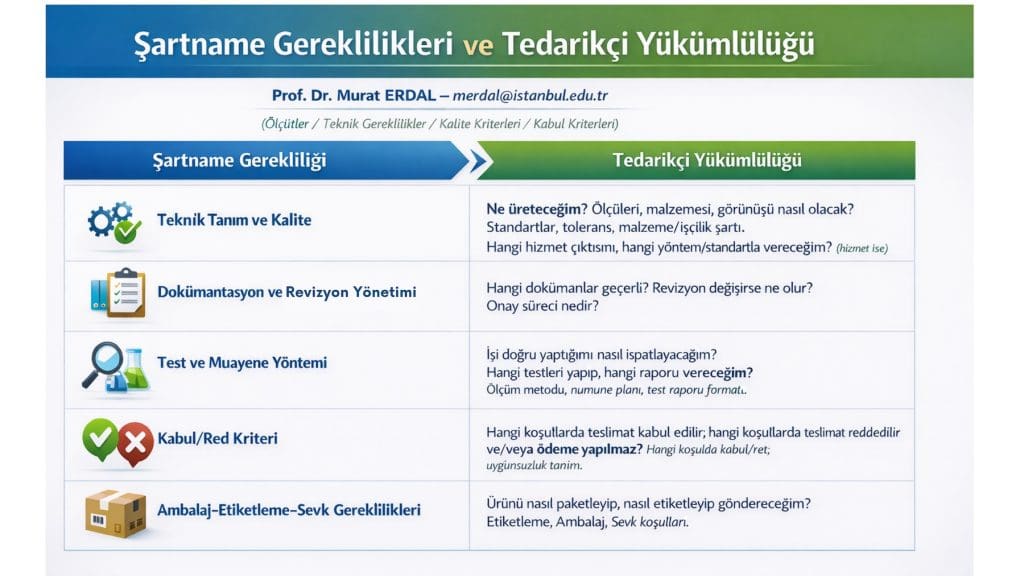

Şartname Gereklilikleri ve Tedarikçi Yükümlülüğü

Şartname yazımında birden fazla birim ve uzmanın katkısı vardır. Fabrikalarda ana talep sahibi çoğu zaman üretim departmanıdır; dolayısıyla üretim ekibi ile uzmanlık seviyesi yüksek mühendislerin katkısı belirleyicidir. Bunun yanında kalite ve satınalma arasında yakın bir iş birliği gerekir. Farklı alım kategorilerinde (örneğin bilişim teknolojileri, bakım-onarım, tesis yönetimi gibi) ilgili birimlerin uzmanları da doğrudan katkı sağlar. Sonuçta şartnamenin oluşmasında en büyük pay, talep sahibi kullanıcı birimdedir; ihtiyacı en doğru şekilde tanımlayabilecek olanlar da onlardır. (Şekil 2)

Şartnamelerin hazırlanmasına yeterince özen gösterilmediğinde; eski, eksik/hatalı ya da güncelliğini yitirmiş bilgiler hukuki problemlere yol açabiliyor. Ölçülerin, teknik çizimlerin, malzeme niteliğinin, kimyasal içeriğin veya makine özelliklerinin günün ihtiyacına göre düzenli biçimde gözden geçirilmesi gerekir. Kimse eski çizimlere göre üretilmiş bir parçayı ya da eski versiyon bir makineyi teslim almak istemez; ancak ne yazık ki mahkeme dosyalarında bunun çok sayıda örneği var. Gözden kaçan nedir? Yeterince vakit ayıramamak mı, uzmanlık yetersizliği mi, işine sahip çıkmamak mı? Daha kritik bir risk de şudur: Kimi durumlarda şartname, kasıtlı biçimde belirli bir tedarikçiyi işaret edecek şekilde kurgulanabilir ya da şartname yazımı fiilen tedarikçiye bırakılabilir. Şartnamenin bir kanıt dokümanı olduğu unutulduğunda ise, yargı süreçlerinde işletmenin eli zayıflar.

Teknik Şartname Gereklilikleri ve Tedarikçi Sorumluluk

Şekil 2-Şartname Gereklilikleri ve Tedarikçi Yükümlülüğü

Sürdürülebilir satınalma ve tedarik zinciri eğitimlerinde, katılımcıların en sık vurguladığı konuların başında tedarikçi profilleri arasındaki farklılıklar, yetkinlik seviyelerindeki uçurum ve sürdürülebilirlik başlıklarına yeterince yakın olmamaları geliyor. Sürdürülebilirlik komitelerinin tedarikçilerden doğru ve karşılaştırılabilir sürdürülebilirlik verisi talep ettiğini; ancak bu veriyi toplama ve doğrulama aşamasında ciddi zorluklar yaşandığını da sıklıkla duyuyoruz. Özellikle malzeme bileşenleri, sertifikalar, faaliyet verisi ve emisyon hesaplamaları gibi alanlarda sahada önemli boşluklar olduğunu görüyoruz.

KOBİ ölçeğinde daha temel bir seviyeden ilerlenmesi taraftarıyım. Büyük ölçekli firmalarımız sürdürülebilirlik konusunda belirli bir mesafe aldıkları için ortak zeminde buluşmak nispeten daha kolay. Bu firmalar, sürdürülebilirlik ekseninde dile getirilen konularda “Biz bu belgeyi bilmiyoruz, güncel mevzuattan haberimiz yok” gibi mazeretlere de pek alan bulamıyor; çünkü çoğu bir şekilde ihracat yapıyor ve uluslararası pazarlarda sürdürülebilirlik artık rekabet gücünün önemli bir yapıtaşı haline gelmiş durumda. Dış müşterinin talep ettiği dokümanı, sertifikayı, laboratuvar test sonucunu veya ilgili raporu sunamadığınızda tolerans gösterilmiyor; bunun maliyeti de yüksek oluyor.

Öncelikle şirket içerisinde, şartnameleri hazırlayan ekiplerin yeterli özeni gösterip göstermediğinden emin olmak gerekiyor. Aksi halde sorun daha baştan içeride başlıyor ve sonradan çok pahalıya patlıyor. Bu noktada sektörden kısa bir anekdot paylaşmak isterim. Metal sektöründe faaliyet gösteren bir şirketimiz bazı işleri fason firmaya vermişti. İhracat teslim noktasında, müşteri sahasında ürünlerde sıkıntılar fark edildi ve hatalı üretim nedeniyle projede kullanılmasının mümkün olmadığı ortaya çıktı. Soruşturma sonrası elbette birçok kurumsal eksiklik görüldü; ancak kök neden çok daha basitti: proje ekibi fason firmaya hatalı çizimleri göndermişti. Fason firma da doğal olarak “Ne çizim gönderdiyseniz ben onu kusursuz ürettim ve fabrikanıza gönderdim” dedi. İhracat müşterisinin yaptırımları, proje takvimi baskısı ve tekrarlı üretim ihtiyacı; hem zaman kaybına hem de ciddi bir maliyet yüküne dönüştü. Firma refleks olarak günah keçisi aradı ve hızla “Kalite”yi işaret etti.

KOBİ ölçeğinde ilk adım, şartnamenin kendisi hakkında tedarikçiye (üreticiye) rehberlik etmek; sürdürülebilir satınalma operasyonlarında bir değişim yaşandığını, açık ve anlaşılır biçimde anlatmaktır. Büyük firmalar bunu sürdürülebilir tedarikçi eğitimleri, tedarikçi günü etkinlikleri, bültenler ve dergiler gibi kanallarla yazılı ve sözlü biçimde düzenli olarak yapıyorlar. KOBİ’lerde ise aynı etkiyi, daha yalın araçlarla ve adım adım ilerleyerek oluşturmak mümkün.

Farklı sektörlerde şartname formatı değişse de, sürdürülebilirliği şartnameye yaymak için ortak bir başlık seti vardır. Aşağıdaki çerçeve, bu ortak yapıyı ve sürdürülebilirlik isterlerinin hangi bölümlerde hangi mantıkla konumlandırılabileceğini göstermektedir.

Sürdürülebilirlik gereksinimleri şartnamenin genelinde; amaç-kapsam tanımlarından malzeme seçimine, test/kabul kriterlerinden ambalaj-etiketlemeye ve değişiklik yönetimine kadar yayılmaktadır. Bu nedenle sürdürülebilirlik, tek bir kısımda değil; şartname genelinde hissedilen, ölçülebilir kriterler ve doğrulanabilir kanıtlar bütünüdür. Tüm sektörlerde farklı şartname örnekleri görmekle birlikte ortak başlıkları sürdürülebilirlik ilişkili şu şekilde değerlendirebiliriz:

Amaç, Kapsam ve Tanımlar

İşin/ürünün amacı, kapsam dışı kalemler, terminoloji ve tanımlar

İhtiyaç Tanımı ve Kullanım Senaryosu

Nerede/nasıl kullanılacak? Kapasite, çalışma koşulları, kritik fonksiyonlar

Ürün/Hizmet Tanımı ve Yapı

Ürün ağacı; konfigürasyon, bileşenler

BOM – Bill of Materials (Malzeme Listesi / Ürün Ağacı)

Teknik Gereksinimler

Ölçülebilir gereksinimler, toleranslar, hedef performans değerleri

Kalite Gereksinimleri

Malzeme/işçilik/üretim kalitesi, kritik karakteristikler, hata kriterleri

SLA – Service Level Agreement (Hizmet Seviyesi Anlaşması)

Değişiklik/Revizyon Yönetimi ve Konfigürasyon Kontrolü

Revizyon yönetimi, eşdeğer/muadil yönetimi, değişiklik onayı

Şartnamede yer alan bu temel başlıklar, sürdürülebilirliğin şartnameye nerelere ve hangi mantıkla yerleştirileceğini gösterir. Ancak hangi başlıkta ne kadar sürdürülebilirlik kriteri ve kanıtı talep edeceğiniz, teknik bir tercihten çok stratejik bir “sistem sınırı” kararıdır. Çünkü sürdürülebilirlik gereklilikleri arttıkça; test/doğrulama kapsamı, dokümantasyon yükü, izlenebilirlik seviyesi ve uygunsuzluk yönetimi derinliği de artmaktadır. Bu artış; teklif sayısını, teslim sürelerini ve toplam maliyeti doğrudan etkileyebilir. Dolayısıyla sürdürülebilirlik “şartnameye eklenen bir bölüm” değil; satınalma stratejinizin çizdiği sınırlar içinde şartname ve sözleşmeye yayılan bir tasarım ve yönetim kararına dönüşür.

Sürdürülebilir Satınalma Stratejisinin Belirlenmesi, Sistemin Sınırı Çiziyor

Şirket satınalma politikasındaki sürdürülebilirliğe verilen değer şartnamenin ve sözleşmenin kapsamını doğrudan belirliyor. Firmanın sektördeki rekabet gücü de sürdürülebilirlik uygulamalarının sınırlarını ve temel satınalma önceliklerini belirliyor. Bu sınır genişledikçe, şartnamedeki maddelerin ve sözleşmelerdeki hükümlerin sayısı da doğal olarak artıyor.

Sürdürülebilir satınalma çerçeveniz; belirlediğiniz riskler ve kırmızı çizgiler üzerinden operasyon hızınıza ve maliyetlerinize doğrudan yansır. Bu nedenle sürdürülebilirlik odaklı şartnamelerde daha katı maddeler ve sözleşmelerde daha güçlü hükümler inşa edebilirsiniz. Ancak bunun karşılığında yeterli sayıda teklif toplamakta zorlanma, teklif havuzunun daralması ve hatta tek teklif–yüksek fiyat riskiyle karşı karşıya kalma ihtimaliniz de doğabilir.

Stratejiden Uygulamaya…

Şartname ve Sözleşmelerde Sürdürülebilirlik Gereklilikleri

Şirketlerin sürdürülebilirlik konusundaki dönüşümü, satınalma operasyonlarında çok net biçimde görülüyor. Sürdürülebilirlik ne şirketlerde dünden bugüne olgunlaşıyor ne de satınalma iş çevresinde bir çırpıda yerleşiyor. Adım adım, sabırla inşa ediliyor ve zaman içinde olgunlaşıyor. Takdir edersiniz ki bu gelişim, KOBİ ölçeğinde daha da zorlayıcı olabiliyor.

Sürdürülebilir Satın Alma Stratejileri ve Olgunluk Düzeyleri

Şekil 3- Satınalma Stratejileri ve Sürdürülebilirlik Olgunluğu

Satınalma Stratejileri ve Sürdürülebilirlik Olgunluk Düzeyleri

Sürdürülebilir satınalma operasyonlarının olgunlaşmasında iş çevresi son derece belirleyicidir. Rekabet ortamında tedarikçi, alıcı, müşteri ve mevzuat; birbirini karşılıklı olarak tetikleyen unsurlar olarak öne çıkar. Satınalma stratejisi ve operasyonlarında dört temel yaklaşım belirginleşmektedir (Şekil 3):

Fiyat Odaklı Satınalma Stratejisi

Toplam Sahip Olma Maliyeti Odaklı Satınalma Stratejisi

Mevzuat / Uyum Odaklı Satınalma Stratejisi

Değer Zinciri / Döngüsellik Odaklı Satınalma Stratejisi

1) Fiyat Odaklı Satınalma Stratejisi

Şirketin satınalma stratejisi “fiyat odaklı” ise, departmanın hedefleri çoğunlukla fiyat düşürme, tasarruf yüzdesi ve vade uzatma aksiyonları etrafında şekillenir.

Uç örneklerde bu yaklaşım, “ucuzun ucuzunu bulma sendromu”na dönüşme riskini de taşır.

Sahadan aldığımız geribildirimlerde bazı sektörlerde tek konuşulan konunun “fiyat” olduğu görülüyor. “Sürdürülebilirlik bizim için lüks; tedarikçi de bu işlerden uzak” yaklaşımı yaygındır. Uygulama tarafında süreç çoğu zaman basit bir sipariş mantığıyla yürümektedir. Her kategoride bir excel satıcı listesi vardır; talep geldikçe ilgili alandaki firmalara toplu e-posta gönderilir.

Bu yaklaşımda şartname yalnızca sınırlı birkaç alanda kullanılır. Şartname hazırlığı çoğunlukla üretim birimlerine devredilir. Kalite ve satın almanın katkısı sınırlı kalır. Birimler arası koordinasyon düşük seviyededir. Tedarikçiden ilave sertifika, belge vb. istenmesinin operasyonu yavaşlatacağı düşüncesi baskındır; ayrıca bunun ilave maliyet doğuracağı varsayılır. Süre ve maliyet baskısı nedeniyle sürdürülebilirlik kriterlerine çok az önem verilir.

2) Toplam Sahip Olma Maliyeti Odaklı Satınalma Stratejisi

Bu seviyede satınalma fonksiyonu profesyonel kadrolarla yürütülür ve tedarikçi ekosistemine hâkimiyet yüksektir. Alım kategorilerine ilişkin planlama, risk senaryoları, harcama analizleri ve düzenli raporlama yapılır.

Şirketin kurumsal kaynak planlama (ERP) yazılımı bulunmaktadır. Kalite, operasyon ve satınalma arasında koordinasyon sağlanmıştır. Şartname ve mal kabul kriterleri nettir. Malzeme Listesi /Ürün Ağacı (BOM), geri dönüştürülmüş içerik, menşei, uygunsuzlukların maliyeti, iadelerin %’si, tedarikçi DÖF ler düzenli takip edilen KPI başlıkları arasındadır. Toplam risk ve değer üzerine yoğunlaşılır.

Bu olgunluk düzeyinde tedarikçi araştırması, seçimi ve performans değerlendirmesi süreçlerine; ürün ve hizmet kategorileri bazında “sürdürülebilirlik kriterleri” hızla entegre olmaya başlamıştır.

Tedarikçilerin yetkinlikleri sadece operasyonel boyutta değil ESG kriterleri doğrultusunda da değerlendirilir. ISO 14001 (ISO 14046, ISO 14064) ve ISO 50001 gibi standartları içselleştiren firmalar hem kendi sertifikasyonlarında mesafe alır hem de firma/ürün bazlı sertifikasyonları tedarikçilerinden talep eder. Temin edilen yalnızca ürünler değil; makine-teçhizatın tüm kullanım ömrü ve yaratacağı maliyetler de etraflıca analiz edilir. Çevreye saygı, atık-artık yönetimi ve geri kazanım gibi konular ortak bir değer setine dönüşür.

3) Mevzuat / Uyum Odaklı Satınalma Stratejisi

Bu seviyede şirketler; büyük müşteriler, kamu ve ihracat kanallarından gelen taleplere yüksek önem verir. Özellikle ihracat pazarlarının mevzuatı ile hedef ülkedeki müşteri gereklilikleri önceliklendirilir. Regülasyona ve müşteri talimatlarına uygun hareket edilmediğinde, müşteri (dolayısıyla gelir) kaybı kaçınılmaz hale gelir.

Şirket içinde bir sürdürülebilirlik komitesi bulunur ve departmanlar arası iş birliği güçlenmiştir. Sürdürülebilirlik raporlaması, faaliyetlere ilişkin şeffaflığı artırmış; sürdürülebilirlik yaklaşımı da ekipler tarafından daha geniş ölçekte özümsenmiştir.

Dış müşteriler ve hedef pazarın gereklilikleri, satınalma operasyonlarının doğasını belirgin biçimde değiştirmiştir. Satınalma süreçleri artık müşterinin talep ettiği formatta veri ve kanıt üretme/disiplinine göre kurgulanır. Bu noktada LCA – Yaşam Döngüsü Değerlendirmesi ve EPD –Çevresel Ürün Beyanı gibi çalışmalar, yalnızca bir “maliyet” kalemi değil; uyum ve gelir sürekliliği açısından bir tür “sigorta” olarak görülmeye başlanır.

Sektörel rehberlik ve tedarikçi eğitimleri, bu seviyede öncelikli ve düzenli bir uygulamaya dönüşmüştür. Buna paralel olarak sürdürülebilir tedarikçi geliştirme stratejisi de gündeme alınır. Şartname ve sözleşmelerin içeriği yeni bir seviyeye taşınır; kullanım ömrü, bakım ihtiyacı, onarılabilirlik, yedek parça bulunabilirliği ve bertaraf/geri dönüşüm senaryoları gibi başlıklarda tedarikçiyle birlikte çalışılır.

4) Değer Zinciri / Döngüsellik Odaklı Satınalma Stratejisi

Döngüsellik odaklı satınalma stratejisinde şirketin ana ekseni C2C – Cradle-to-Cradle (Beşikten Beşiğe) yaklaşımıdır. Sürdürülebilirlik, yalnızca bir departman konusu değil; şirket genelinde ortak bir değer setine dönüşmüştür. Yeni ürün/hizmet geliştirme çalışmalarında tasarımdan başlayarak, operasyonun her aşamasında 9R hiyerarşisi benimsenir.

Bu düzeyde satınalma departmanı yalnızca tedarikçi ekosistemini yönetmekle kalmaz; şirketin sektördeki rekabet gücünü artırmada da aktif rol oynar. Sürdürülebilir tedarikçi geliştirme ve uzun vadeli ortaklık yaklaşımı güçlenir; ürün tasarımı ve üretim süreçlerinde “erken tedarikçi katkısı” beklenir. Malzeme döngüsü, yeniden kullanım ve geri kazanım performansı düzenli olarak ölçülür.

Tedarikçilerden sürdürülebilirlik verilerinin toparlanmasında belirgin bir zorluk yaşanmaz; tedarikçilerin emisyon azaltım hedeflerinde rehberlik edilir. Düzenli eğitimler ve ortak geliştirme çalışmalarıyla sektörün olgunlaşma sürecine katkı sağlanır.

Bu seviyede şartname ve sözleşmeler artık yalnızca “alım” dokümanları değildir; aynı zamanda tasarım kararlarını yöneten ve değer zincirini şekillendiren temel dokümanlara dönüşür.

Tedarikçilerden Sürdürülebilirlik Verisi Alamıyorum. Ne Yapmalıyım?

Satınalma operasyonlarında teknik şartname; standartları, toleransları, test ve muayene yöntemlerini ve kabul/red kriterlerini netleştirerek taraflar arasında stratejik bir referans oluşturur. Sektörlerimizin geneline bakıldığında tedarikçilerden sürdürülebilirlik verisi yeni yeni talep edilmeye başlanıyor. Diğer taraftan sürdürülebilirlik verisinin hangi formatta isteneceği, nasıl doğrulanacağı ve nasıl izleneceğine dair kurumsal mekanizmaların henüz yaygınlaşmamış olması da sahadaki temel gerçeklerden biridir.

Sürdürülebilir satınalma sürecine yeni başlayan şirketlerimiz için, teknik şartnameyi tamamlayıcı nitelikte “Tedarikçi Sürdürülebilirlik Bilgi Formu (Veri Beyanı)”nun tedarikçiye iletilmesini tavsiye ederim. Buradaki kritik nokta şudur:

Form şartname ekinde yer alabilir; ancak ‘opsiyonel ek’ değil, RFx değerlendirme kriteri olmalıdır. Tedarikçilerden gelen tekliflerin uygunluk kontrolünde ve karşılaştırma tablosunda kullanılmalıdır. İlk aşamada asgari koşulları görmek hedeflenmelidir. Ardından sözleşme eklerinde, kademeli biçimde genişleyen sürdürülebilirlik isterleriyle bağlayıcı hale getirilmelidir.

Diyebilirsiniz ki: “Biz zaten yeni devreye aldığımız tedarikçilere Tedarikçi Bilgi Formu gönderiyoruz; portalımızda firma bilgilerini doldurtuyoruz; tedarikçi yetkinlik araştırması yapıyor, sahaya gidiyor ve soru listeleri kullanıyoruz. Buna rağmen ayrıca bir Sürdürülebilirlik Bilgi (ya da Veri Beyanı) formuna gerçekten ihtiyaç var mı?”

Sahadaki tablo şu: Orta ölçekli birçok firmada tedarikçi veri tabanı güncel değil. “Tedarikçi bilgisi” denildiğinde çoğu zaman cari evrak (imza sirküsü, vergi levhası, ticaret sicil gazetesi vb.) akla geliyor; operasyon ise ağırlıkla tedarikçi Excel listeleri üzerinden yürütülüyor. Bu düzen, sürdürülebilirliği doğal olarak ikinci plana itiyor. Temel öncelikler zaman yönetimi, fiyat–kalite performansı ve teslim tarihi oluyor; sürdürülebilirlik verisi ise sistematik biçimde talep edilmediği için ya hiç toplanmıyor ya da karşılaştırılabilir ve doğrulanabilir bir formatta oluşmuyor.

Veri Talep Edilmeyen Yapıdan Çıkışın Uygulanabilir İlk Adımı

Sürdürülebilirlik verisi talep edilmeyen geleneksel satınalma düzeninden çıkışın en pratik başlangıç adımı, tedarikçi ilişkilerindeki kültürü farklı bir zemine taşımaktır. Tedarikçi eğitimleri, tedarikçi geliştirme projeleri, tedarikçi günleri, şartnameler ve sözleşmeler kritik yapıtaşlarıdır. Ancak bu adımların tamamını eş zamanlı ve aynı hızda devreye almak, her şirketin kaynak ve yetkinlikleri açısından mümkün olmayabilir. Bu nedenle ülkemizin gerçeklerinden kopmadan, adım adım ilerlemenin daha sağlıklı olduğuna inanıyorum.

Mevcut tedarikçi ilişkilerinizde ve yeni tedarikçileri devreye alma süreçlerinizde Tedarikçi Sürdürülebilirlik Bilgi Formu’nu (Veri Beyanı) paylaşmak yeni bir sayfa açmaktır. Tedarikçi firma yöneticilerini de psikolojik olarak hazırlamış olursunuz. İlk yıl temel soruları içeren bir form kolaylıkla 10 dakikada doldurulabilir. Tedarikçi araştırmasında ve tekliflerin toparlanması (RFx) aşamalarında, sürdürülebilirlik beklentilerinizin daha açık anlaşılmasına yardımcı olur.

İlk dönemde formdaki her başlığın eksiksiz doldurulmasını zorunlu tutmanız şart değildir; önemli olan, bu yaklaşımı başlatmak ve sektörde yaygınlaştırmaya öncülük etmektir. Tedarikçiniz de artık şunu net biçimde bilir: “Benden sürdürülebilirlik konusunda belirli veriler isteniyor; eksiklerimi gidermezsem ileride iş almakta zorlanabilirim.” Temel sayılabilecek bir formatı bu yazının ekinde paylaşıyorum; formu sektörünüze göre özgünleştirerek kullanabilirsiniz.

Özetle, Sürdürülebilirlik Bilgi Formu (Veri Beyanı), tedarikçilerin sürdürülebilirlik seviyelerini anlamak ve geliştirmek amacıyla hazırlanmış bir ön değerlendirme aracı olarak görülmelidir.

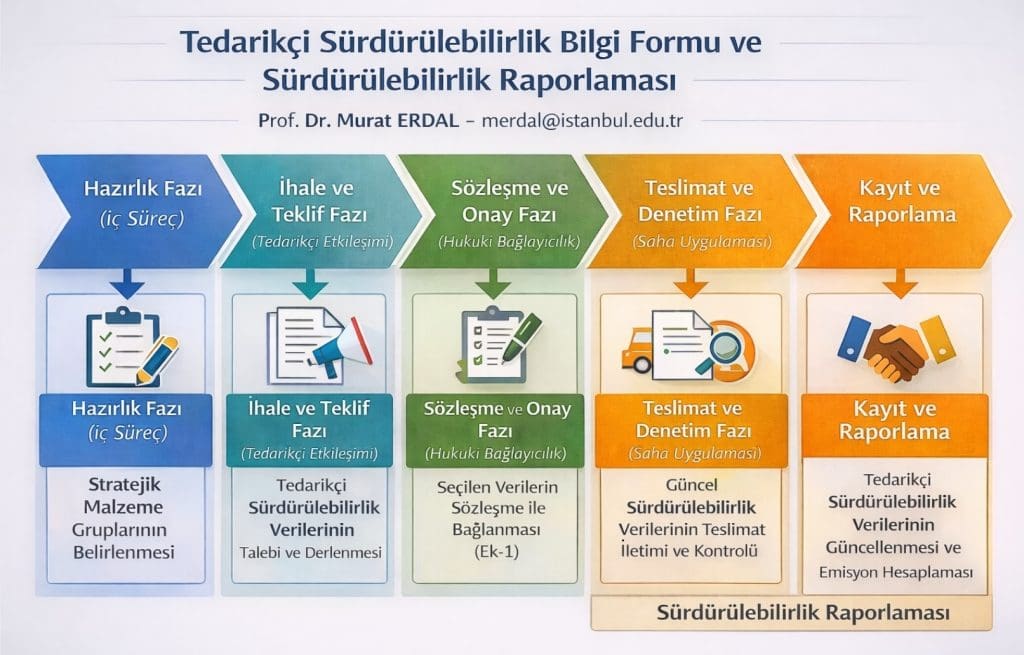

Tedarikçi Sürdürülebilirlik Bilgi Formu ve Sürdürülebilirlik Raporlaması

Şekil 4 – Tedarikçi Sürdürülebilirlik Bilgi Formu (Veri Beyanı)

Formu referans alarak, kendi kategori ve tedarikçi yapınıza uygun bir beyan formatı oluşturabilirsiniz. Kılavuz içerisinde detaylı bilgi yer almaktadır. Bilgisayarınıza indirebilirsiniz.

Başarı için Tedarikçiyi Teşvik Edici Hamleler Üretmelisiniz

Tedarikçi bu formu önemsemeyip doldurmayabilir; buna hazırlıklı olmak gerekir. Bu nedenle formu dolduran tedarikçilere teklif değerlendirmesinde ilave puan verileceği açıkça belirtilmeli ve kendilerine hatırlatılmalıdır. Mevcut çalışılan firmalarda ise formun tedarikçi performans puanına (ve dolayısıyla tercih edilme olasılığına) etki etmesi sağlanmalıdır.

Tedarikçilerinizin kendi sürdürülebilir satınalma kültürlerini inşa etmelerine destek sağladığınızda bunun karşılığını sahada alırsınız. Zaman içinde revizyonlarla daha kapsamlı ve detaylı formlara geçtiğinizde itirazlar azalır; tedarikçiler yeni başlıklara çalışır ve istenen veri/belge/sertifikaları siz talep etmeden hazırlamaya başlar. Böylelikle sürdürülebilirlik hedeflerinize rakiplerinizden daha kısa sürede yaklaşır, sektördeki rekabet gücünüzü artırırsınız. Böylece sürdürülebilirlik, ‘niyet’ olmaktan çıkar; operasyonel bir standarda dönüşür.

Sonuç

Sürdürülebilirlik, sözleşmede değil talep anında başlar. Teknik şartname, sürdürülebilirliği ölçülebilir hale getiren kriterleri kurar (eşik değer, sertifikasyon şartı, metodoloji zorunluluğu) ve kanıt paketini tanımlar; sözleşme ise aynı kriterleri denetlenebilir ve yaptırımlı bir yükümlülüğe dönüştürür. Hangi seviyede veri, doğrulama ve raporlama isteyeceğiniz ise şirketin sürdürülebilir satınalma stratejisinin çizdiği sistem sınırı ile doğrudan bağlantılıdır: sınır daraldıkça kanıt talebi azalır, sınır genişledikçe şartname büyür ve tedarikçi ekosisteminden beklenen yetkinlik artar. Bu nedenle başlangıçta en uygulanabilir yaklaşım; tedarikçiyi boğmadan ortak dili kuran Tedarikçi Sürdürülebilirlik Bilgi Formu (Veri Beyanı) ile başlamak, formu RFx/şartname akışına entegre etmek ve takip ile teşvik mekanizmasıyla adım adım olgunlaştırmaktır.

Unutmayın!

“Sürdürülebilirlik kurumsal bir sorumluluktur; ancak tedarikçi verisi ve kanıtı talep edilmezse riskler büyür, sürdürülebilirlik raporlaması eksik kalır.”

Bir sonraki yazıda, sürdürülebilirlik kriterlerinin sözleşme hükümlerine nasıl çevrileceğini ve hangi yaptırım mekanizmalarıyla bağlayıcı hale getirileceğini ele alacağım.

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Bağımlılığın Çalışma Hayatına Etkileri ve Mobbing’le Olan Bağı

Şerafettin YILDIZ

Yazar, Sosyal Güvenlik Denetmeni.

Küresel ölçekte artan rekabet, iş yükü ve yüksek performans beklentileri modern çalışma hayatını daha stresli ve daha kırılgan hâle getirmiştir. Bu dinamik yapı, bağımlılık olgusunu hem bireysel hem kurumsal açıdan kritik bir sorun haline getirmiştir. Bağımlılık yalnızca madde kullanımına indirgenemeyecek kadar geniş bir kavramdır; dijital bağımlılık, kumar, alışveriş, uyaran bağımlılıkları, reçeteli ilaçların kötüye kullanımı ve enerji içeceklerine bağımlılık gibi çeşitli davranışsal bağımlılık türleri çalışma yaşamı üzerinde belirgin etkiler yaratmaktadır.

Bağımlılık, bireyin çalışma hayatına katılımını doğrudan etkileyen önemli bir bariyer oluşturmaktadır. Uykusuzluk, tahammülsüzlük, dikkat dağınıklığı, duygudurum dalgalanmaları ve motivasyon eksikliği gibi semptomlar, bireyin işe başlama sürecini zorlaştırmaktadır. Pek çok birey bağımlılığın etkileri nedeniyle:

İşe başvurmaktan çekinmekte,

İşe alım süreçlerinde elenmekte,

Çalışma hayatına uyum sağlamakta zorlanmakta,

İşe devamlılık problemleri yaşamaktadır.

Bu durum işgücü piyasasında hem işveren hem çalışan tarafında verimlilik kaybına yol açmakta; nitelikli işgücünün sürdürülebilirliğini zorlaştırmaktadır.

Bağımlılık yaşayan çalışanlarda sık görülen performans sorunları şunlardır:

Dikkat ve odaklanmada güçlük

İş süreçlerinde yavaşlama

Hata oranlarında artış

Problem çözme kabiliyetinde azalma

Stres altında işlev kaybı

Zayıf iletişim ve ekip uyumu

Bu sorunlar yalnızca bireysel performansı değil, ekip çalışmasını, iş kalitesini ve iş süreçlerinin tamamını olumsuz yönde etkilemektedir.

Bağımlılığın İş Kazalarına Etkisi;

Bağımlılık özellikle dikkat ve refleks gerektiren sektörlerde ciddi bir iş sağlığı ve güvenliği problemi oluşturmaktadır. Alkol, uyuşturucu madde veya ilaç etkisinde çalışma, reaksiyon sürelerini uzatarak ve karar verme mekanizmasını bozarak iş kazası riskini artırmaktadır. Dijital bağımlılık ve uykusuzluk da benzer riskler yaratmaktadır.

İş kazalarının önemli bir kısmında bağımlılık türlerinin doğrudan veya dolaylı etkileri olduğu bilinmektedir. Bu nedenle bağımlılığın iş güvenliği açısından sistematik olarak değerlendirilmesi gerekmektedir.

Bağımlılık Nedeniyle İşten Ayrılma ve Kurumsal Kayıplar:

Bağımlılık, işten ayrılma oranlarını artıran temel faktörlerden biridir. Kurumsal düzeyde bağımlılık nedeniyle ortaya çıkan kayıpları şu şekilde sıralayabiliriz,

Devamsızlık oranlarında artış

Üretim kayıpları

Yeni personel bulma ve eğitim maliyetleri

İş süreçlerinde aksama

Kurumsal imajın zedelenmesi

Çalışan açısından ise bağımlılık; ekonomik istikrarsızlık, sosyal dışlanma, aile içi problemler ve psikolojik sorunlar gibi çok boyutlu sonuçlar doğurmaktadır.

Bağımlılığı Önlemek için Benimsenecek Kurumsal Politikalar Nelerdir?

Bağımlılıkla mücadele yalnızca bireyin değil, işyerlerinin de sorumluluğundadır. Kurumların uygulayabileceği etkili yöntemler şunlardır:

Bağımlılıkla ilgili kurumsal farkındalık eğitimleri

Psikolojik danışmanlık ve destek mekanizmaları

Erken tespit için performans ve davranış analizleri

İnsan kaynaklarında bağımlılık politikaları geliştirmek

İş sağlığı–güvenliği kapsamında bağlayıcı yönergeler oluşturmak

Destekleyici, kapsayıcı ve yargılayıcı olmayan bir kurum kültürü inşa etmek

Bu uygulamalar hem çalışan hem kurum hem de toplum açısından olumlu sonuçlar yaratmaktadır.

Peki mobbing ile bağımlılık arasında nasıl bir bağ var?

Aslında cevap, insan ruhunun yalnız bırakıldığı o en kırılgan yerde saklı. Baskı, dışlama, küçümseme ve sistematik psikolojik şiddet altında yaşayan birey, kendisine bir sığınak arıyor. Bazen bu sığınak bir madde, bazen ekran başında geçirilen saatler, bazen de hiçbir işlevi kalmamış alışkanlıklar oluyor. Kişi, içindeki boşluğu doldurmak için ne bulursa ona sarılıyor.

Kısacası mobbing, bağımlılıkların en sessiz tetikleyicilerinden biri hâline geliyor.

Bir iş yerinde sürekli aşağılanan, yok sayılan, sosyal olarak izole edilen biri düşünün. Önce motivasyonunu kaybeder, ardından kaygıları artar, sonra uyku bozuklukları başlar. Bu döngü bir süre sonra “dayanma araçları” aramaya dönüşür. İşte o an, bağımlılığa uzanan adımlar atılır. Çünkü ruhun incindiği yerde mantık devreden çıkar; insan, kendini uyuşturan her şeye ihtiyaç duyabilir.

Sonuç olarak;

Bağımlılık, günümüz çalışma hayatının en önemli ve görünmez sorunlarından biridir. İşgücüne katılımın azalması, performans kaybı, iş kazaları, devamsızlık ve işten ayrılmalar bağımlılığın doğrudan sonuçları arasında yer almaktadır. Hem bireysel hem kurumsal hem de toplumsal düzeyde bağımlılıkla mücadele mekanizmalarının güçlendirilmesi zorunludur. Çalışma hayatında sağlıklı, güvenli ve verimli bir yapı oluşturmanın yolu, bağımlılığın erken tespiti, etkili müdahaleler ve destekleyici kurum kültürünün inşasından geçmektedir.

Mutlu Çalışan Miti: Konforun Gölgesinde Kaybolan Performanslar!

Olgar ATASEVEN

Girişimci, İş İnsanı, Yazar, Eğitimci, Konuşmacı

Bir süredir hem kendim gözlemliyorum hem de gerçekten iş dünyasında kimsenin yüksek sesle söylemek istemediği bir gerçek sessizce etrafta dolaşıyor. Toplantı odalarında dikkatle ifade edilen, yönetim raporlarında diplomatik cümlelerle gizlenen ama birçok liderin içten içe hissettiği bir gerçek:

Çalışanlarımız hiç olmadığı kadar memnun… ama performansımız aynı hızla artmıyor.

Bu gözlem, modern yönetim anlayışının en güçlü varsayımlarından birine doğrudan meydan okuyor. Son on yıldır kurumsal dünyaya hâkim olan düşünce çok netti: mutlu çalışan, üretken çalışan demektir. Bu yaklaşım o kadar yaygınlaştı ki neredeyse sorgulanamaz bir inanca dönüştü. Şirketler ofislerini yeniden tasarladı. Çalışan deneyimi ekipleri kuruldu. Refah programları devreye girdi. Psikolojik güvenlik kavramı liderlik gündeminin merkezine yerleşti. Kurumlar çalışan bağlılığı skorlarını finansal performans göstergeleri kadar önemsemeye başladı. Hatta belki bilenleriniz var ama benim şirketlerimden bir tanesi de bu konularda hizmet veriyor. Dolayısıyla zaten konunun çok içindeyim.

Ama şimdi başka bir sorunun zamanı geldi gibi gözüküyor:

Ya mutluluk performansın nedeni değilse?

Ya memnuniyet gelişimin önünde görünmez bir frene dönüşüyorsa?

Bu soruyu sormak rahatsız edici. Hatta bazılarınız bunu sorduğum için kızıyor da olabilir. Çünkü bu soruyu sormak modern iş dünyasının en iyi niyetli dönüşümlerinden birini sorgulamak anlamına geliyor. Ancak yönetim tarihinde birçok kez gördüğüm gibi, iyi niyetli yaklaşımlar her zaman doğru sonuçlar üretmeyebiliyor.

Memnuniyet Ekonomisinin Doğuşu

2000’li yılların başından itibaren iş dünyası önemli bir kırılma yaşadı. Personel yönetimi ortadan kalktı ve İnsan sermayesi kavramı güç kazandı. Çalışan deneyimi, müşteri deneyimi kadar kritik hale geldi. Çalışanın “Wellbeing / İyi Olma Hali” şirketlerin önceliğine oturmaya başladı. Liderlik literatürü “insan odaklı organizasyon” fikri etrafında yeniden şekillendi. Bu dönüşümün arkasında güçlü veriler vardı. Özellikle Gallup tarafından yayımlanan araştırmalar, çalışan bağlılığının kârlılık, müşteri memnuniyeti ve verimlilik ile güçlü ilişki içinde olduğunu gösteriyordu. Bağlı ekiplerin daha az devamsızlık yaptığı, daha düşük işten ayrılma oranlarına sahip olduğu ve daha yüksek müşteri memnuniyeti sağladığı defalarca raporlandı. Bu veriler doğruydu. Ancak bence zaman içinde kritik bir kavramsal kayma yaşandı.

Bağlılık ile memnuniyet birbirine karıştırıldı.

“Bağlılık, anlam ve sorumluluk duygusuyla ilişkilidir. Memnuniyet ise rahatlık ve konforla.”

İş dünyası bu iki kavramı eş anlamlı kullanmaya başladığında yönetim paradigması sessizce değişti. Kurumlar insanları işlerine daha fazla bağlamaktan çok, onları işte daha iyi hissettirmeye odaklandı. Bu ince fark, bugün karşı karşıya olduğumuz performans paradoksunun temelini oluşturuyor. İşte karşımıza, ne yazık ki bazılarının bana kızmasına sebep olacak, konfor alanının görünmez maliyetleri ortaya çıkıyor. İnsan doğası gereği konforu sever. Belirsizlikten kaçınır, riskten uzak durur, zorlanmadan ilerlemeyi tercih eder. Bu evrimsel bir özellik. Ancak gelişim biyolojik olarak farklı bir mekanizma ile çalışır. Gelişim gerilim ister. Öğrenme belirsizlik ister. Yaratıcılık risk ister.

Psikoloji literatüründe bu denge “optimal gerilim” olarak tanımlanır. Çok fazla stres performansı düşürür. Ama çok az zorluk da aynı etkiyi yaratır. İnsan en iyi performansını hafif zorlandığı, sınırlarının test edildiği alanlarda gösterir. Gözünüzde en çok geliştiğiniz size en çok şeyin katıldığı dönemlerinizi hatırlayın. Bana hak vereceksiniz.

Bugün birçok kurum çalışanlarını stresten korumayı başarıyor. Ancak farkında olmadan onları gelişimden de koruyor olabilir. Bunun organizasyonel sonuçları oldukça somut:

Risk almayan ekipler oluşuyor

Zor kararlar erteleniyor

Yenilik girişimleri azalıyor

Ortalama performans norm haline geliyor

Üst düzey başarı istisna haline geliyor

Burada rahatlıkla şunu söyleyebiliyorum. Konfor sürdürülebilirliği artırır ama sıçramayı engeller.

İstikrar sağlar ama dönüşümü yavaşlatır. Bu yüzden bazı organizasyonlar giderek daha “rahat” ama daha az “atılgan” hale geliyor. Ne yazık ki bunu sahada birebir gözlemliyorum.

Ölçüm Yanılgısı: Ne Ölçerseniz Onu Yönetirsiniz

Modern kurumlar ölçmeyi sever, ölçmek de gerekiyor. Çünkü ölçülebilen her şey yönetilebilir görünür. Ancak ölçüm sistemleri bazen davranışı yönlendiren görünmez bir mimariye dönüşür. Çalışan memnuniyetini sürekli ölçen organizasyonlarda insanlar doğal olarak memnuniyeti artıran davranışları teşvik eder. Bu da zamanla performans yerine rahatlığın optimize edilmesine yol açabilir.

Örneğin:

Zor geri bildirimler azalır

Performans beklentileri yumuşar

Riskli projeler ertelenir

Çatışmalar bastırılır

Ortalama standartlar kabul edilir

Organizasyon huzurlu görünür. Ama ilerleme yavaşlar. Bu duruma bazı yönetim bilimciler “yumuşak organizasyon sendromu” diyor. Dışarıdan bakıldığında sağlıklı görünen ama iç dinamizmini kaybeden kurumlar için bu tanım tam olarak durumu anlatıyor.

Şöyle bir dünyaya bakalım. Bazı teknoloji şirketleri bu dengeyi bilinçli olarak yönetmeye çalışıyor. Örneğin Netflix uzun yıllardır “yüksek performans kültürü” ile tanınıyor. Şirket çalışan memnuniyetine önem veriyor ama performans beklentisini daha da yüksek tutuyor. “Yeterince iyi” kavramı organizasyon sözlüğünde yer almıyor. Konfor değil, mükemmeliyet norm kabul ediliyor.

Amazon karar alma süreçlerinde bilişsel zorluk yaratmayı bilinçli olarak kullanıyor. Toplantıların başında sessizce uzun metinler okunması, hızlı tartışma yerine derin düşünmeyi zorunlu kılıyor. Bu yöntem zihinsel rahatlığı değil, zihinsel yoğunluğu teşvik ediyor.

Microsoft son yıllarda büyüme zihniyetini kurumsal kültürün merkezine yerleştirdi. Bu yaklaşımın özü rahat olmak değil, sürekli öğrenme baskısını kabul etmek. Bu şirketlerin ortak noktası net: çalışanların iyi hissetmesini önemserken, aynı zamanda zorlanmalarını da sistematik olarak tasarlıyorlar.

Mutluluk mu, Anlam mı?

Modern psikoloji bize çok önemli bir ayrım sunuyor: hedonik iyi oluş ve eudaimonik (ödömonik) iyi oluş. Hedonik iyi oluş rahatlık ve hazla ilgilidir. Eudaimonik iyi oluş ise anlam, amaç ve gelişimle. Araştırmalar gösteriyor ki insanlar kısa vadede konforu tercih eder ama uzun vadede anlamı arar. Zorlayıcı ama anlamlı işler bireyi daha derin bir tatmine götürür. İş dünyası son yıllarda hedonik iyi oluşu optimize etmeye odaklandı. Ancak yüksek performanslı organizasyonlar genellikle eudaimonik iyi oluşu teşvik eder. Yani insanlara şunu sorarlar:

“Mutlu musun?” yerine “Büyüyor musun?”

Bu iki soru birbirine yakın görünür ama organizasyonel sonuçları tamamen farklıdır. Doğal olarak şirketleri farklı yerlere götürür.

Yaratıcılık psikolojik güvenlik gerektirir ama aynı zamanda bilişsel gerilim de ister. İnsan zihni ancak çözülmemiş problemlerle karşılaştığında yeni yollar arar. Her şeyin sorunsuz işlediği ortamlarda zihinsel enerji tasarruf moduna geçer. Bu verimli görünür ama yenilik üretmez.

Bu yüzden birçok araştırma, yenilikçi organizasyonların belirli düzeyde yapıcı rahatsızlık barındırdığını gösterir. Fikirlerin çarpışmasına izin verilir. Varsayımlar sorgulanır. Standartlar zorlanır. Tam konfor ortamında bu süreçler zayıflar.

Bugünün liderleri çok kritik bir dengeyle karşı karşıya:

Çalışanları korumak mı?

Yoksa onları büyütmek mi?

En iyi organizasyonlar bu soruya üçüncü bir cevap veriyor: “Korurken zorlamak!” Psikolojik güvenliği sağlamak ama performans baskısını kaldırmamak. Destek sunmak ama beklentiyi düşürmemek. Konfor alanı oluşturmak ama orada kalmaya izin vermemek. Bu liderlik yaklaşımı daha karmaşık ama daha etkili.

Geleceğin organizasyonları çalışan mutluluğunu reddetmeyecek. Ama onu yeniden tanımlayacak. Tanımlamak da zorunda:

Mutluluk = rahatlık değil

Mutluluk = gelişim hissi

Bu modelde kurumlar şunları tasarlar:

Öğrenme baskısı olan ama güvenli ortamlar

Zorlayıcı hedefler ama güçlü destek sistemleri

Açık geri bildirim ama yüksek saygı

Performans odaklı ama anlam merkezli çalışma

Bu yaklaşım çalışanları daha az rahat ama daha güçlü hale getirir.

İş Dünyasının Yeni Cesarete İhtiyacı Var!

İş dünyası bugün kritik bir kavşakta. İnsan odaklı yönetim anlayışı büyük kazanımlar sağladı. Ama her paradigma gibi o da kendi sınırlarına ulaşıyor. Belki artık yeni bir cümle kurma zamanı:

“Şirketler çalışanlarını mutlu etmeye çalışmamalı. Onları güçlü kılmalı.” Çünkü konfor insanı sakinleştirir. Ama güç insanı dönüştürür. Ve organizasyonlar ancak güçlü insanların omuzlarında yükselir. Gerçek liderlik insanların iyi hissetmesini sağlamak değildir. Gerçek liderlik onların büyümesini sağlamaktır. Bazen bu büyüme rahat değildir. Ama her zaman anlamlıdır.

Ve belki de iş dünyasının en büyük olgunluk testi şudur: konforu yönetmekten vazgeçip gelişimi yönetmeye cesaret edebilmek. Çünkü bu durum zorlamayı ve zorlanmayı gerektirir. Yani bir anlamda komando okuluna girme cesareti gibidir bu. Şirket yöneticileri konuyu sadece parada, yan haklarda, verdikleri karşısında çalışanların performansına bakmakta görmemeliler. Ben gerçekten büyümeyi zorlayacak ağırlığı kaldırabilecek ortamı yaratıyor muyum diye bakmalı. Belki de bu sayede hiç sahip olmadıkları kadar bağlı çalışanlarla birlikte olabilirler. Unutmayın, kasların gelişmesi bile ancak zorlandığında oluyor.

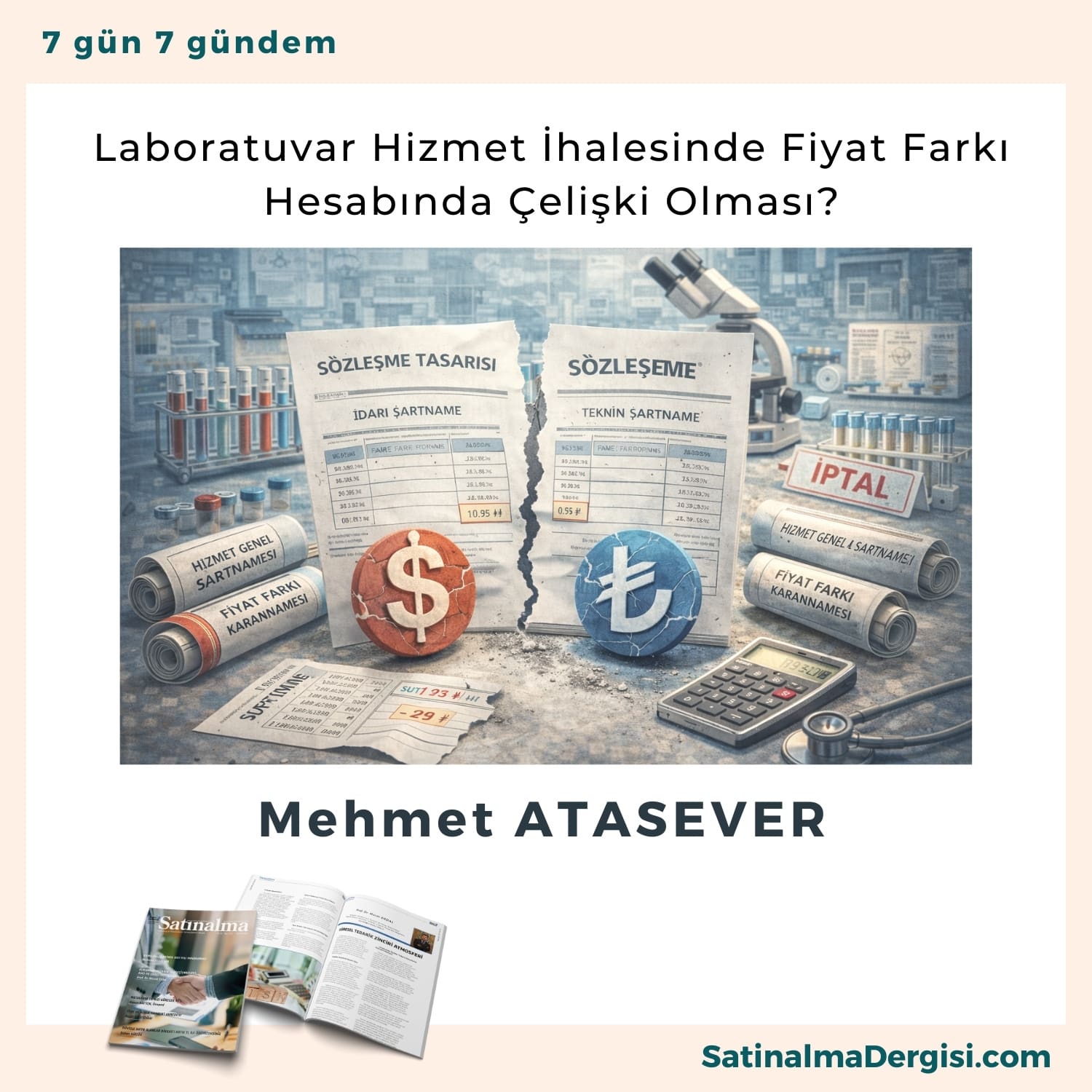

Laboratuvar Hizmet İhalesinde Fiyat Farkı Hesabında Çelişki Olması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname’nin 43’üncü maddesi ve Sözleşme Tasarısı’nda puan bazlı fiyat farkı formülüne ve personel kaynaklı asgari ücret artışlarına bağlı fiyat farkına yer verildiği, bu düzenlemenin mevzuata aykırı olduğu, Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esasların 7’nci maddesinin 11’inci fıkrasının, puan karşılığı teşhis ve tedavi hizmetlerinde fiyat farkının nasıl hesaplanacağını düzenlediği, benzer bir durumda Kamu İhale Kurulu’nun benzer kararları bulunduğu ve ihale dokümanı mevzuata aykırı bulunarak ihalenin iptaline karar verildiği iddia edilmekte iddialarına yer verilmiştir.

Konu İle İlgili Emsal Sayılı Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar’ın “Fiyat farkı hesabı” başlıklı 5’inci maddesinde, “ (1) Fiyat farkı aşağıdaki formüllere göre hesaplanır:

a) Sağlık Uygulama Tebliğinde fiyatları belli olan teşhis ve tedaviye yönelik hizmet

alımlarında;

F = An x B x [(Sn/So)-1]…

(2) Formüllerde yer alan;

a) F: Fiyat farkını (TL),

b) B: 0,90 sabit katsayısını,

c) An: İlk geçici hakedişte (n=1) olmak üzere (n) inci hak edişte; birim fiyatlı işlerde uygulama ayında gerçekleşen iş kalemlerinin sözleşme fiyatlarıyla çarpılması sonucu bulunan tutarı (TL), götürü bedel işlerde ise uygulama ayında gerçekleşen ilerleme yüzdesiyle sözleşme bedelinin çarpılması sonucu bulunan tutarı (TL),

…

ı) So: Sağlık Uygulama Tebliğinde yer alan ve ihale tarihinin içinde bulunduğu ayda geçerli fiyatı,

i) Sn: Sağlık Uygulama Tebliğinde yer alan ve sözleşmeye göre hizmetin gerçekleştirilmesi gereken ayda geçerli fiyatı,… ifade eder.” açıklaması,

“Uygulama esasları” başlık 7’nci maddesinde “(1) Bu Esaslara tabi hizmet alımı ihalelerinde fiyat farkı uygulanabilmesi için söz konusu işlerin ihalelerine ilişkin idari şartname ve sözleşmelerde bu Esaslara göre fiyat farkı hesaplanacağının belirtilmiş olmasıgerekir. Bu hizmet alımı ihalelerinde aşağıdaki hususlar çerçevesinde düzenleme yapılır.

a) Sözleşme süresi 365 takvim gününü aşan hizmet alımlarında tüm girdiler için fiyat farkı hesaplanacağına ilişkin düzenlemeye yer verilmesi zorunludur.

…

…

(11) Puan birimi üzerinden sözleşmeye bağlanan teşhis ve tedaviye yönelik hizmet alımlarında, 5 inci madde hükümleri uygulanmaksızın, ilgili hizmetin uygulama ayındaki puanı ile ihale tarihindeki puanı arasındaki farktan kaynaklanan fiyat değişimleri, fiyat farkı olarak ödenir veya kesilir. Ancak Sağlık Uygulama Tebliğinde ödemeye esas olarak belirlenen katsayının artırılmasından veya azaltılmasından kaynaklanan fiyat değişimleri için ayrıca fiyat farkı hesaplanamaz. Bu hizmet alımlarında ihale dokümanında personel sayısı belirlenerek haftalık çalışma saatinin tamamının idarede kullanılacağının düzenlenmesi halinde 6 ncı maddeye göre ayrıca fiyat farkı hesaplanacağına ilişkin düzenlemeye de yer verilir.” açıklaması bulunmaktadır.

İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: PUAN KARŞILIĞI LABORATUVAR HİZMET ALIMI

b) Türü: Hizmet alımı

c) İlgili Uygulama Yönetmeliği: Hizmet Alımı İhaleleri Uygulama Yönetmeliği

ç) Miktarı:

7 Kısım – Puan Karşılığı Laboratuvar Hizmeti

Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

d) İşin yapılacağı/malın teslim edileceği yer: ………..DH, Aile Sağlığı Merkezleri-Ana Çocuk Sağlığı Merkezi ve Verem Savaş Dispanseri” düzenlemesi,

Aynı Şartname’nin “Fiyat farkı” başlıklı 43’üncü maddesinde “43.1. İhale konusu iş

için sözleşmenin uygulanması sırasında aşağıdaki esaslara göre fiyat farkı hesaplanacaktır.

43.1.1.

TÜM KISIMLAR için:

Fiyat farkı aşağıdaki formüle göre hesaplanır:

F = An x B x [(Sn/So)-1]

Formülde yer alan;

F: Fiyat farkını (TL),

B: 0,90 sabit katsayısın

An: İlk geçici hakedişte (n=1) olmak üzere (n) inci hak edişte; birim fiyatlı işlerde uygulama ayında gerçekleşen iş kalemlerinin sözleşme fiyatlarıyla çarpılması sonucu bulunan tutarı (TL), götürü bedel işlerde ise uygulama ayında gerçekleşen ilerleme yüzdesiyle sözleşme bedelinin çarpılması sonucu bulunan tutarı (TL),

So: Sağlık Uygulama Tebliğinde yer alan ve ihale tarihinin içinde bulunduğu ayda geçerli fiyatı,

Sn: Sağlık Uygulama Tebliğinde yer alan ve sözleşmeye göre hizmetin gerçekleştirilmesi gereken ayda geçerli fiyatı, ifade eder.

TÜM KISIMLAR için: Fiyat Farkı Açıklamaları

Sağlık Uygulama Tebliğinde fiyatları belli olan teşhis ve tedaviye yönelik hizmet alımı olması nedeniyle; 24/02/2022 tarih ve 31760 sayılı Resmi Gazetede yayınlanan 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda Değişiklik Yapılmasına Dair Esaslar doğrultusunda işlem tesis edilecektir.

Teklif cetvelinde de yer alan 1. Kısım, 2. Kısım ve 6. Kısımdaki laboratuvar destek elemanı olarak görev yapacak personellere asgari ücrette olabilecek değişiklikler nedeniyle 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar’ın 6’ncı maddesine göre fiyat farkı hesaplanacaktır.” düzenlemesi,

Sözleşme Tasarısı’nın “İş tanımı” başlıklı 5’inci maddesinde “5.1. Sözleşme konusu iş; Puan Karşılığı Laboratuvar Hizmeti İşin teknik özellikleri ve diğer ayrıntıları sözleşme ekinde

yer alan ve ihale dokümanını oluşturan belgelerde düzenlenmiştir.” düzenlemesi, Sözleşme Tasarısı’nın “İşin süresi” başlıklı 9’uncu maddesinde “9.1. İşe başlama tarihi 01.01.2026; işi bitirme tarihi 31.12.2027 9.2. Bu sözleşmenin uygulanmasında sürelerin hesabı takvim günü esasına göre yapılmıştır.” düzenlemesi,

Sözleşme Tasarısı’nın “Fiyat farkı ödenmesi ve hesaplanması şartları” başlıklı 14’üncü “TÜM KISIMLAR için: Fiyat farkı aşağıdaki formüle göre hesaplanır:

F = An x B x [(Sn/So)-1]

Formülde yer alan;

F: Fiyat farkını (TL),

B: 0,90 sabit katsayısını,

An: İlk geçici hakedişte (n=1) olmak üzere (n) inci hak edişte; birim fiyatlı işlerde uygulama ayında gerçekleşen iş kalemlerinin sözleşme fiyatlarıyla çarpılması sonucu bulunan tutarı (TL), götürü bedel işlerde ise uygulama ayında gerçekleşen ilerleme yüzdesiyle sözleşme bedelinin çarpılması sonucu bulunan tutarı (TL), So: Sağlık Uygulama Tebliğinde yer alan ve ihale tarihinin içinde bulunduğu ayda geçerli fiyatı,

Sn: Sağlık Uygulama Tebliğinde yer alan ve sözleşmeye göre hizmetin gerçekleştirilmesi gereken ayda geçerli fiyatı, ifade eder.

TÜM KISIMLAR için: Fiyat Farkı Açıklamaları

Sağlık Uygulama Tebliğinde fiyatları belli olan teşhis ve tedaviye yönelik hizmet alımı olması nedeniyle; 24/02/2022 tarih ve 31760 sayılı Resmi Gazetede yayınlanan 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda Değişiklik Yapılmasına Dair Esaslar doğrultusunda işlem tesis edilecektir.

Teklif cetvelinde de yer alan 1. Kısım, 2. Kısım ve 6. Kısımdaki laboratuvar destek elemanı olarak görev yapacak personellere asgari ücrette olabilecek değişiklikler nedeniyle 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar’ın 6’ncı maddesine göre fiyat farkı hesaplanacaktır.

14.3. Sözleşmede yer alan fiyat farkına ilişkin esas ve usullerde sözleşme imzalandıktan sonra değişiklik yapılamaz.” düzenlemesi yer almaktadır.

İdari Şartname’nin ekinde aşağıdaki tablo yer almaktadır:

KISIM (1. KISIM BİYOKİMYA VE HORMON CİHAZI EDİNME

1 Personel (Brüt agsari ücretin % 35 Fazlası)(Brüt asgari ücretin %35 fazlası) Ay 6,00 24 puan 540.495.101,02

KISIM (2. KISIM BİYOKİMYA (İLÇELER))

1 Personel (Brüt agsari ücretin % 25 Fazlası)(Brüt asgari ücretin %25 fazlası) Ay 3,00 24 1 BİYOKİMYA (İLÇELER) puan 99.019.260,66

KISIM (3. KISIM HEMOGRAM VE SEDİMANTASYON CİHAZI EDİNME İŞİ)

1 HEMOGRAM VE SEDİMANTASYON CİHAZI EDİNME İŞİ puan 53.051.894

1 KOAGÜLASYON ANALİZÖRÜ CİHAZI EDİNME İŞİ puan 39.455.150

KISIM (6. KISIM SONUÇ (PUAN) KARŞILIĞI DIŞ LABORATUVAR HİZMETİ İŞİ)

1 Personel (Brüt agsari ücretin %25 Fazlası)(Brüt asgari ücretin %25 fazlası) Ay 1,00 24 1 SONUÇ (PUAN) KARŞILIĞI DIŞ LABORATUVAR HİZMETİ İŞİ puan 30.979.938,22

KISIM (7. KISIM PUAN KARŞILIĞI KAN GRUBU VE UYGUNLUK TESTLERİ TAYİN KİTLERİ)

1 PUAN KARŞILIĞI KAN GRUBU VE UYGUNLUK TESTLERİ TAYİN KİTLERİ puan 9.010.719,25

Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar’a tabi hizmet alımı ihalelerinde fiyat farkı uygulanabilmesi için söz konusu işlerin ihalelerine ilişkin idari şartname ve sözleşmelerde, bu Esaslar’a göre fiyat farkı hesaplanacağının belirtilmiş olması gerektiği, sözleşme süresi 365 takvim gününü aşan hizmet alımlarında ise tüm girdiler için fiyat farkı hesaplanacağına ilişkin düzenlemeye yer verilmesinin zorunlu olduğu, diğer taraftan SUT’ta fiyatları belli olan teşhis ve tedaviyeyönelik hizmet alımlarında fiyat farkının 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esasların “Fiyat farkı hesabı” başlıklı 5’inci maddesinin birinci fıkrasının (a) bendinde yer verilen formüle göre hesaplanacağı, puan birimi üzerinden sözleşmeye bağlanan teşhis ve tedaviye yönelik hizmet alımlarında ise, söz konusu Esaslar’ın 5’inci madde hükümleri uygulanmaksızın, ilgili hizmetin uygulama ayındaki puanı ile ihale tarihindeki puanı arasındaki farktan kaynaklanan fiyat değişimlerinin, fiyat farkı olarak ödeneceği veya kesileceği belirtilmiştir.

Yapılan incelemede, İdari Şartname’nin 43’üncü maddesinde ve Sözleşme Tasarısı’nın 14’üncü maddesinde Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar’ın 5’inci maddesinde yer alan formül esas alınarak fiyat farkına ilişkin düzenlemenin yapıldığı anlaşılmıştır. Yukarıda yer verilen mevzuat ve ihale dokümanı düzenlemeleri birlikte değerlendirildiğinde, söz konusu ihaleye ait birim fiyat teklif cetvelinde iş kalemlerinin miktarlarının SUT puanları esas alınarak düzenlendiği, ihalenin puan birimi üzerinden sözleşmeye bağlanan teşhis ve tedaviye yönelik hizmet alımı olduğu tespit edilmiş olup, fiyat farkına yönelik düzenlemenin 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esasların “Uygulama esasları” başlık 7’nci maddesinin 11’inci fıkrası esas alınarak yapılması gerekirken, fiyat farkının 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esasların “Fiyat farkı hesabı” başlıklı 5’inci maddesinin birinci fıkrasının (a) bendinde yer verilen formüle göre hesaplanması yönünde yapılan ihale dokümanı düzenlemelerinin mevzuata aykırı ve başvuru sahibinin iddiasının yerinde olduğu anlaşılmış olup, bahse konu düzenleme nedeniyle ihalenin iptal edilmesi gerektiği sonucuna ulaşılmıştır.

Bir firmamız için, 6 x 45 mm ölçülerinde asma tavan çelik dübeli alımı yapılacaktır. Toplamda 50.000 adet alım yapılacaktır. Teslim yeri İstanbul’dur.

İlgili olan üretici ya da satıcıların, ödeme şekli, ürün spekleri ve istenilen ürün hakkındaki diğer standartlar için, aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİ’ne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (750 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup, bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Tarife bilgisi: Eşyanın Türk Gümrük Tarife Cetvelinde sınıflandırılmasına ilişkin olarak, kişinin yazılı talebi üzerine Gümrük ve Dış Ticaret Bölge Müdürlüklerince verilen tarife sınıflandırma görüşüdür.

1) Tasarlanan bir ithalat veya ihracat işlemine dayanmayan tarife bilgi talepleri normal çalışma saatleri dışında karşılanır. Tarife bilgisinin verilmesinde gerekli fazla mesai ücreti ile eşyanın kimyevi tahlilinin gerekmesi halinde tahlil ücreti veya ekspertiz ücreti ya da talep edene geri gönderilmesi nedeniyle gümrük idarelerince yapılan masraflar başvuru sahibi tarafından karşılanır.

2) Bilgi talebi konusu eşyanın tarife pozisyonunun tespit edilebilmesi için fiziksel veya kimyasal tahlile ihtiyaç duyulduğu takdirde, söz konusu tahlil, teknik imkânların elvermesi halinde gümrük laboratuvarlarında, aksi halde, eşyanın cinsine göre Gümrük Yönetmeliğinin 201.maddesinin hükümlerine uygun olarak gümrük idaresinin belirleyeceği bir üniversite veya diğer resmi kuruluş laboratuvarlarında yapılır.

3) Tahlil ücretleri, duruma göre, Ticaret Araştırmaları ve Risk Değerlendirme Genel Müdürlüğü İlgili Saymanlık Müdürlüğünün ilgili hesabına veya gümrük laboratuvarında söz konusu tahlilin yapılamaması durumunda ilgili üniversite ve diğer resmi kurumların hesabına başvuru sahibi tarafından yatırılır.

4) Fazla mesai ücreti ve/veya tahlil ücretinin yatırılmaması halinde bilgi talebinden vazgeçilmiş sayılır.

Kişisel Görüşümüz: Tarife bilgisi (GTİP belirlenmesi) talebi bağlayıcı bulunmamakta, tarife bilgisi verilmiş olması, kamu kurumlarınca yürütülecek uygulamalarda, ilgili kurumların inceleme ve denetim sorumluluğunu ortadan kaldırmamaktadır. Bağlayıcı tarife bilgisi (BTB) talebinde bulunulan fakat alınamayan (İdarece reddedilen) durumlarda; geçici depolama yerlerinde veya antrepolarda bulunan ve henüz rejim beyanında (özellikle Serbest Dolaşıma Giriş Rejimi veya Geçici İthalat Rejimi, vb.) bulunulmayan eşyalar için, tasarlanan bir ithalat veya ihracat işlemine dayanan işlemler için talep edilip alınmalı ve yapılacak gümrük (Rejim beyanı) alınan tarife bilgisine göre yapılmalıdır.

Tarife bilgisi (GTİP belirlenmesi); “Tespit edilecek GTİP’lerin verildiği tarih itibarıyla güncel olduğu, başvuruda kullanılan bilgi, belge ve numune ile sınırlı olduğu, tespit edilen GTİP’lerin bilgi amaçlı olduğu ve mevzuat uygulamaları bakımından bağlayıcılığının bulunmadığı” dikkate alındığında, hiçbir zaman BTB’nin yerini tutamaz ve uzun soluklu olarak kullanılamaz. Firmalar gerekli şekil şartları ve mevzuat koşullarına uygun şekilde başvurarak tarife bilgisi yerine BTB almaları gerekir. BTB bağlayıcıdır ve veriliş tarihinden itibaren 6 yıl geçerlidir/ 6 yıl kullanılabilir.

Tarife Bilgisi Düzenleme Yetkisi Bulunan Bölge Müdürlükleri

Tarife Bilgisi (GTİP) belirleme işlemleri, İstanbul, Ege, Orta Anadolu, Orta Akdeniz, Doğu Marmara ile Uludağ Gümrük ve Dış Ticaret Bölge Müdürlüklerince yapılmaktadır.

Tarife Bilgisi İçin Başvuru

1) Tarife bilgisi başvurusu, tasarlanan bir ithalat veya ihracat işlemine dayanan durumlarda ithalat veya ihracatın yapılacağı gümrük müdürlüğünün bağlı bulunduğu Gümrük ve Dış Ticaret Bölge Müdürlüğüne, diğer durumlarda kişinin/firmanın bağlı olduğu vergi dairesinin bulunduğu ildeki Gümrük ve Dış Ticaret Bölge Müdürlüğüne, yoksa en yakın Gümrük ve Dış Ticaret Bölge Müdürlüğüne Ek-1’de yer alan örneğe uygun form ile yapılır.

2) Bağlayıcı Tarife Bilgisi (BTB) başvurusuna konu olabilecek eşya için BTB başvurusu yapılması esastır. Ancak, başvuru konusu eşyanın BTB kapsamına girmediğinin sonradan anlaşılması halinde, mevcut BTB başvurusu tarife bilgisi başvurusu olarak değerlendirilir ve ilgilisine yapılacak bildirimde bu hususa da yer verilir.

3) Başvurunun yapıldığı Gümrük ve Dış Ticaret Bölge Müdürlüğü, bilgi talebi konusu eşyanın gümrük işlemlerinin kendi bağlantısı olmayan ihtisas gümrüğü görev alanına girdiğini tespit ederse, söz konusu başvuruyu ilgili en yakın gümrük idaresinin bulunduğu Gümrük ve Dış Ticaret Bölge Müdürlüğüne gönderir.

4)Bir kişi, aynı eşya için sadece bir tarife bilgisi talebinde bulunabilir. Bir kişi adına aynı eşya için birden fazla bilgi verildiği tespit edilirse konu hakkında Bakanlığı ve tasarlanan bir ithalat veya ihracat işlemine dayanmayan bilgi taleplerinde kişinin bağlı olduğu vergi dairesine bilgi verilir.

Tarife Bilgisi Başvurusu Yapılamayacak Eşya

Gümrükte işlem görmüş veya görmekte olan eşya ile aynı partiyi teşkil eden eşya için bilgi talebinde bulunulamaz. Bu çeşit eşyaya ait belgeler kullanılarak başvuruda bulunanlara verildiği sonradan tespit edilen bilgilerin başvuru sahibi için 4458 sayılı Gümrük Kanununun 241 inci maddesi birinci fıkrası hükmünce ceza uygulanır.

Başvuru Konusu Yapılacak Eşya

Bilgi talebi başvurusu sadece bir kalem eşya için yapılır. Bir kalem eşya deyiminden Türk Gümrük Tarife Cetvelinde aynı tarife pozisyonu alt açılımında bulunan ve aynı yasal ya da tercihli vergi oranına tabi olan eşya anlaşılır.

Başvurunun İçeriği

(1) Bilgi talebi başvuruları aşağıdaki bilgi ve belgeleri içermelidir:

a) Kişinin adı soyadı, adresi ve vergi numarası,

b) Temsil yoluyla yapılan başvurularda başvuru sahibinin adı soyadı ve adresi,

c) Eşyanın gümrük yetkilileri tarafından teşhisini ve Türk Gümrük Tarife Cetvelinde sınıflandırılacağı tarife pozisyonunun tespit edilebilmesi için eşyanın mümkün olduğunca ayrıntılı tanımı, eşyanın tam bileşimi, bu bileşimi tespit etmek için kimyasal analiz yapılması gerekiyorsa kullanılan tahlil metotları, üretim süreci, eşyanın parçaları dahil kıymeti ve eşyanın kullanım alanı gibi ayrıntılar,

ç) Sınıflandırılacak eşyanın adına tarife bilgi talebinde bulunulan kişi tarafından daha önce ithal veya ihraç edilmiş olması halinde buna ilişkin gümrük beyanname ve eklerinin fotokopisi,

d) Eşyanın Türk Gümrük Tarife Cetveli’ndeki yerinin doğru şekilde saptanmasında gümrük idaresine yardımcı olacak eşyaya ait numuneler, fotoğraflar, planlar, krokiler ya da mevcut diğer belgeler (yabancı dilde basılmış olanlarının yeminli tercüme bürolarınca onaylı tercümeleri),

e) Eşyanın hangi mevzuat kapsamında tarife tespitine ihtiyaç duyulduğuna dair açıklama,

f) Eşyaya ait varsa fatura (alım-satım-proforma fatura), yoksa fatura bilgileri (ticari isim, kıymet vs.),

g) Başvuru sahibinin Gümrük Kanununun 5.maddesi çerçevesinde doğrudan veya dolaylı temsil yetkisine sahip olduğuna dair belge.

Tarife Bilgisinin Verilmesi ve Kullanılması