Renklerin satış alanında da çok önemli bir yeri vardır. Satışta renkler; marka renginden, ürün rengi, fuar stantları, broşür ve kataloglarda kullanılacak renkler, kurumsal kimlik hatta satış personellerinin giyeceği kıyafetlerin renklerine kadar uzanan bir etki alanına sahiptir. Bunların yanı sıra müşterilerimizin de renkleri vardır. Bu renkler müşterilerimizin karakteristik özellikleri hakkında bize ipuçları verirler. Renklerin kişiler üzerindeki etkisi ve renklerin kişisel karakterlere göre gruplandırılması her yerde anlatılır ancak bunların satış alanına uygulanmasından çok az bahsedilir. Satış alanında renkleri müşteri özelinde nasıl uygulayabiliriz ? Müşteri renkleri bize neyi anlatmak istiyor? Müşterimizin rengini nasıl tespit edebiliriz ? Makalemde, tecrübelerimden yola çıkarak satış profesyonelleri için, bu renkleri müşteri ilişkilerinde nasıl kullandığımı anlatacağım.

Müşterilerin özelliklerinden yola çıkarak müşterilerinizi renklerine göre gruplandırma yapmak, müşterilerinizle daha etkili verimli bir iletişim kurmanızı sağlayacaktır. Müşterilerinizi iyi tanırsanız geliştireceğiniz iletişim modelleri ve problem çözme teknikleri de bu konuda o derece destekleyici olacaktır. Müşteri renkleri, müşterilerin karakteristik yapılarının belirlenerek onlarla doğru iletişimin kurulmasını sağlar ve iletişim kazalarını önler. Aynı zamanda müşteri temsil sistemleri ile müşteri renklerini bir arada kullanabilirseniz, harika sonuçlar elde edebilirsiniz. Bildiğimiz gibi temsil sistemleri dış dünyayı nasıl algıladığımız ile ilgilidir. Aslında iletişimin ana şifreleri burada başlamaktadır. Peter Drucker’ın dediği gibi “İletişimdeki en önemli unsur söylenmeyenleri duymaktır.”

Sosyal yaşamdan iş yaşamına kadar her türlü alanda, hayatımızda renklerin bir yeri ve dili vardır. Renklerin dili ve anlamları sosyo-kültürel özelliklere bağlı olarak değişkenlik gösterebilmektedir Renk, sözel olmayan bir iletişim şeklidir ve her rengin birçok yönü olabilir. Renkler durağan bir enerji değildirler. Anlamı bir bireyden diğerine, bir kültürden diğer kültüre göre değişebilir. Bu tamamen rengin verdiği enerjinin hangi noktada anlam ifade ettiğine bağlıdır. Renkler direkt olarak duygularımızı etkilerler. Joseph Addison renklerin tüm dilleri konuşur der. Bu renklerin müşteri özelinde anlamları nedir? bunlara değinecek olursak; müşteri renklerini 4 aşamada kategorize edebiliriz.

Sarı: Girişken ve konuşkan, daha sosyal ve çevresiyle sürekli iletişim halinde olan müşteri tipidir. Bu tip müşteriler; iz bırakan, iletişimcidir, stratejik düşünür, sezgisel ve deneysel, dışa dönüktür. İkna edicidir ve duygusaldır. Duygularına göre karar verir. Yardımseverdir, hareketlidir, güvenir ve motive edicidir. İletişim sırasında çok rahattırlar. Sizi anlar ve sizden önce empati kurarlar. İyi birtakım üyesidirler. Başkalarıyla ilişkileri olumlu tutmak için zaman ve hedeflerde sapmalara önem vermezler. Kararlarını içgüdüsel ve duygusal olarak verir. Çok fazla mimik kullanırlar.

En ideal müşteri tiplerinden biridir. İletişim kazaları çok az olur. İletişim sırasında rahattır ve her zaman pozitif yönlü iletişim kurmaya açıktırlar. Uyumludur ve her zaman problemin bir çözüm olduğuna inanırlar. Müzakereyi rahatlıkla yönetebilir ve kazan-kazan ile sonuçlandırabilirsiniz. Hata sizde olsa bile yapıcı davranırlar. Ancak dikkat edilmesi gereken nokta bir o kadar da duygusaldırlar. Özel günlerinde hatırlanmak ve şirketin bir parçası olduklarını bilmek isterler.

Kırmızı: Sonuç odaklı, ne istediğini bilen, daha sabırsız müşteri tipidir. Bu tip müşteriler; dominant, öncüdür, güç ister, sosyal, duygusal, dışa dönüktür. Zorlayıcı ortamda, ortama egemen olmak davranışını benimserler. Sabırsızdır ve huysuz olabilirler. Yönetmek ve kontrol etmek isterler. Kendilerinin sözünün üstün gelmesini isterler. Detaylardan hoşlanmaz, değişik ortamlara çabuk adapte olabilir. Sahnede olmak onları motive eder. Sonuç odaklıdır ve hızlı karar alırlar.

En zor müşteri tipidir. Çatışma içerisine girebilirler. Çatışma yönetimi ve etkili iletişim konusunda satışçıların profesyonel olması gerekir. Müzakerelerde başrolde olmak ve kazanmak isterler. Bu tip müşterilerle müzakere ederken Batna Tekniğini her zaman göz önünde bulundurmanız gerekir. Gücü kendinde tutmayı severler. Zaman zaman gücün kendinde olduğu hissi verilerek, iyi hissetmesi sağlanmalıdır. İlk olarak kendilerinin dinlenilmesini isterler. Bu müşteri sonuna kadar dinlenerek kendini ifade etmesi sağlanmalı ve müşteri konuyu bitirdikten sonra satışçı kendi tarafında gerekli açıklamaları yapmalıdır. Bu müşterilere hassas davranılmalı, etkin ve empatik dinleme yapılmalı, güçlü soruların gücünden yararlanılmalıdır. Tartışmaya çok girilmemeli, tartışma ortamı oluşuyorsa buz kırıcılar kullanılarak çatışma yönetilmelidir.

Yeşil: Daha sakin, daha yardımcı ve daha ılımlı profile sahiptir müşteri tipidir. Bu müşteriler; sadık, planlamacı, muhafazakâr ve içe dönüktürler. İyi bir dinleyicidir, çok sabırlıdır ve uyumludurlar. Kolay kızmazlar. Ani değişiklikleri sevmezler ve rutine dayanıklıdırlar. Aile yaşamları çok önemlidir. Dürüstlüğe çok önem verir. Çalıştığı yere güvenmek isterler. Güvenilir ve tutarlı ortam, aldığı hizmete, işine saygı duyulması ve değişimlerde zaman verilmesinden motive olurlar. Takım çalışmasına yatkındılar. Güvenin, güvencenin yitirilmesinden rahatsız olurlar ve eleştirilmekten hoşlanmazlar.

Bu renkteki müşteriler kırmız renk kategorisindeki müşterilere göre daha uyumludurlar. Dürüstlük ve güven kırmızı çizgileridir. Bundan şüphe ederlerse size inanmaları çok uzun zaman alabilir. Çalıştıkları firmaya her konuda güvenmek isterler. Takım çalışmasını çok sever. Eğer bir sorunu varsa firmayla birlikte bu sorunu birlikte çözmek için istekli davranırlar. Aynı zamanda sadık müşterilerdir. Profesyonel kişilerin görüşlerine daha fazla önem verirler.

Mavi: Daha analitik, daha sorgulayan, daha sakin, daha detaycı, daha analiz eden grup içerisinde yer alan müşteri tipleridir. Bu müşteriler; kurallara bağlı, analiz eden, mantıksal, çatışmayı sevmeyen ve mükemmeliyetçidirler. Teknik ve analitiktiler. Kolay kolay güvenmezler. Güvenebilmeleri için öncelikle analitik verilerin sunulması gerekir. Eleştirilmekten rahatsız olurlar. Çatışmayı da sevmezler. Mevcut prosedürlerin dışına çıkmak istemezler. Detaylar içinde boğulabilirler.

Bu renkteki müşterilerle sayılarla ve grafiklerle konuşulması gerekir. Soru sormayı severler ve soruların cevaplarını işin profesyoneli kişilerden almak isterler. Müzakere ederken istatistiksek verilerle konuşmak ve bilimsel kanıtlar sunmak gerekir. Çatışmayı sevmezler ve iletişimde uyumlu oldukları için sorunların üzerinde çok durmazlar. Sadece kurallara uyulmasını sağlamak için çatışabilirler, kurallar hep önde gelir.

Müşteri İlişkileri Yönetiminde Müşteri Renklerini Nasıl Kullanabiliriz ?

Müşterilerimizi karakteristik yapılarına göre renklere ayırabiliriz. Böylece müşterileriniz hakkındaki tabloyu bir bütün olarak görmüş oluruz. Örneğin; X firmasındaki ……Bey kırmızı müşteri, bu risk grubunda her zaman basit şeylere de tepki verebilir buna biraz daha fazla dikkat etmeliyim. Y firmasındaki…….Hanım sarı müşteri, daha sorun olursa uygun bir dille ve yapıcı bir şekilde bana geri dönüş yapacaktır. Onunla çok sorun yaşamıyoruz bu nedenle sarı kategori de değerlendirmeliyim gibi kıstaslar belirleyerek kategorize edebiliriz. Bu yaklaşım hem zaman kazandırır hem de sorunlu olan müşterinin sorunlarını çözmek için zamanı daha etkin kullanmanızı sağlar. Odak noktanızı doğru yere vermiş olursunuz. Bu şekilde de müşteri ilişkileri daha da gelişmiş ve müşteri memnuniyeti de artmış olur. Bunları yaparken bir Excel tablosu oluşturulması ve müşteri adları tabloya yazıldıktan sonra renk kategorisine göre ayırarak, müşterilerin bu renklerle boyanması gerekir. Bu tabloya kendi firma özelinizde müşteriye özel başka detayları da ekleyerek müşteri KPI’larını daha başarılı bir şekilde tutabilir ve kontrol edebilirsiniz.

Gözlemleme yeteneğinizi ne kadar geliştirirseniz müşterileri renklerini o kadar iyi algılayabilirsiniz. İki veya üç görüşme sonra müşterinizin hangi renge sahip olduğunu algılayabilirsiniz. Özellikle vücut dili ve mikro ifadeler size yardım edebilecek destek unsurlardır. Burada bir konuya da açıklık getirmek gerekir. Beden dili her zaman doğru ipuçlarını vermez. İçinde bulunulan anın yansıması da olabilir. Bu nedenle beden dilindeki hareketin sürekliliğine ve ikinci harekete bakarak yorumlamaya gitmek gerekir. Bir müşterinin nasıl birkaç temsil sistemi olabileceği gibi birkaç rengi de olabilir. Önemli olan hangi renk kategorisinin müşteri yapısı üzerinde baskın geldiğidir. Küçük bir ipucu da nasıl ki kadınlara ve erkeklere satışta dikkat edilmesi gereken önemli satış teknikleri varsa burada kadın ve erkek müşterilerin özelinde gözleme yapabilirsiniz. Analiz yaptıkça ve bu renkleri öğrendikçe hayatınızı kolaylaştıracağından iletişim engelleriniz azalacak ve iletişiminiz daha etkili ve keyifli bir hal alacaktır. Sonuçta hem siz hem de müşteriniz birbirinizi anlamamın verdiği huzurla ve keyifle daha verimli işlere odaklanmak için çalışacaksınız. Unutulmaması gereken bir nokta, işimiz insan ve satışın önemli bir bölümü duygusal bir aktivitedir. Müşterilimizi ne kadar iyi anlar ve problemlerine ne kadar yapıcı olarak yaklaşırsak bizim de başarımız o nedenli artacaktır.

“Müşteriler söylediklerinizi unutabilir, ancak onları nasıl hissettirdiğinizi asla unutmazlar.”

YAŞAM TARZLARINI ANLAMADA PSİKOGRAFİK BÖLÜMLENDİRME

ve VALS YÖNTEMİ

Dr. Murat ERDAL

Tüketici değerlerini ve tercihlerini anlamada yaşam tarzı analizleri ve psikografik giderek önem kazanmaktadır. Yaşam tarzı boyutları olarak bilinen aktiviteler ( iş, hobi, sosyal etkinlikler vb. ), ilgi alanları ( aile, meslek, eğlence vb. ) ve görüşler ( bireysel, politik, kültürel vb. ) gerek içerik gerekse biçim açısından sürekli değiştiğinden, tüketici standart ve beklentileri de buna bağlı olarak farklılaşmaktadır. İnançlar, duygular ve diğer davranışsal ölçütler yaşam tarzlarıyla paralellikler göstermektedir. Günümüzde iyi ve güzel hayatın tanımlanmasında; mutluluk, eğlence, hayattan zevk alma ve başarı kriterleri belirleyicidir. Ancak bu kriterlerin kişiden kişiye, ülkeden ülkeye subjektif olma eğilimleri taşıması pazar bölümlendirilmesinde yapılan ölçümleri de zorlaştırmaktadır.

Yaşam tarzının ölçümünde yaygın olarak kullanılan psikografik bilginin önemli özelliklerinden biri, demografiklerden farklı olarak tüketicilerin sosyal sınıf, yaşam tarzı ya da kişilik değişkenlerinin ölçümünü içermesidir. Bu değişkenlerin kullanılmasının sonucunda her pazar bölümünün temel tüketici profil ve yapısı ortaya çıkarılmış olur. Böylelikle psikografiğin temel avantajları; hedef pazarın tanımlanması, tüketici davranışının anlaşılması, etkin pazarlama yaklaşım ve uygulamalarının geliştirilmesi, yeni projelerde üstlenilen riskin en düşük seviyeye çekilmesi olarak sıralanmaktadır. Dezavantajları ise, bilgilerin toplanması ve analizinin zorluğu ve iyi yapılandırılmış psikografik bir çalışmanın masraflı olmasıdır.

PSİKOGRAFİK KAVRAMI

Marka, ürün ve ürün grupları söz konusu olduğunda, tüketicilerin iletişim, satın alma ve tüketim davranışlarının araştırılması ve açıklanması için, konuyla ilgili aktiviteler, ilgi alanları ve görüşlerin yani yaşam tarzı boyutlarının sistematik olarak kullanımı psikografik olarak adlandırılmaktadır (Mentzer ve Schwartz 1985: 162).

Psikografik terimi ilk olarak I. Dünya Savaşı yıllarında, insanları fiziksel görünüşlerine göre sınıflandırmak için kullanıldıysa da (Mitchman 1991: 18 – 19), ilk tanımlama 1965 yılında Emanuel H. Demby tarafından yapılmıştır. Psikografik; psikolojik, sosyolojik ve antropolojik faktörlerin, benlik kavramı ve yaşam tarzının, pazar içerisinde yer alan grupların eğilimlerine ve bu eğilimlerin sebeplerine göre pazarın ne şekilde bölümlendiğinin, bir ürüne, kişiye ya da ideolojiye özgü karar verilmesi amacıyla saptanmasında kullanılmasıdır (Weinstein 1994: 116).

Psikografik, yaşam tarzının ve bu yaşam tarzının tüketicinin davranışlarını nasıl etkilediğinin analizi (Mentzer ve Schwartz 1985: 162), bir başka deyişle de, yaşam tarzlarının sınıflandırılma tekniğidir (Evans ve Berman 1987: 139).

Tüketici yaşam tarzları psikografik yöntemlerle; aktiviteler, ilgi alanları ve görüşlerin araştırılmasına dayanan tekniklerle ile ölçülür. Psikografik araştırmalar, yaşam tarzı analizlerinin pazar bölümlendirmesi için kullanışlı bir temel oluşturduğunu ortaya çıkarmıştır. Tüketicilerle yapılan görüşmeler sonucunda, kelimesi kelimesine kaydedilmiş ifadeler yanında, mevcut yayınların ve hayal gücünün kullanılmasıyla araştırmacılar tarafından tüketicilerin yaşam tarzını yansıtan birçok kayıt ortaya çıkarılır. Sonuçlar araştırmanın amacına göre seçilen ve genellikle demografik bilgilerin analizinde kullanılan istatiksel yöntem kullanılarak yorumlanır (Foxall ve Goldsmith, 1994: 165-6).

Tüketicilerin kim olduğu (yaşları, gelirleri, meslekleri, aile yapıları, vb.) ve nerede yaşadıkları, pazarın bölümlendirilmesinde kullanılan önemli bilgilerdir. Bölümlendirmede kullanılan bir başka önemli unsursa, davranış biçimi yaklaşımlarıdır. Fiziksel boyutlardan farklı olarak, davranışsal olanlar – psikografik, ürün kullanımı, yararlar vd. – işletme pazarlama yöneticilerine ürün kategorisini özelleştirme ve hedef tüketicilerin marka kararlarını anlama yönünde yol gösterir (Weinstein, 1994:115 ).

Psikografik bir araştırmanın yürütülmesi söz konusu olduğunda tercih edilen tek bir yaklaşım bulunmamakla birlikte, araştırma projesinde izlenmesi gereken ana hatlar aşağıdaki şekilde sunulabilir (Weinstein, 1987: 119-123 ).

Yaşam tarzı araştırmaları karmaşık yapıda araştırmalardır. Odak grup yöntemi, psikografik araştırmalarda ilgili konuların tanımlanmasında ve detayların ortaya çıkarılmasında etkin bir araştırma tekniği olabilmektedir. Elde edilen bilgilerin çeşitliliği, bunu takip edecek pazarlama bilgisinin değerini artıracaktır.

Posta ve telefon vb. araçlarla yapılan görüşmeler yerine yüz yüze mülakatlar tercih edilmelidir.

Aktiviteler, ilgi alanları ve görüşlere ait toplanan bilgiler araştırmanın çekirdeğidir.

Bu kayıtlar bir ölçüm / ölçekleme temeli belirlenerek yapılmalıdır.

Çok değişkenli araştırmalar için uygun istatistiksel analiz yöntemleri kullanılmalıdır.

Önceki çalışmalardan elde edilen enformasyon, dergi ve gazetelerde yayınlanmış kaynaklar gibi ikincil bilgiler de araştırmaya ilave edilmelidir.

Psikografik izole bir şekilde kullanılmamalıdır. Ortaya çıkan bölümlere ait profillerin doğruluğunun en üst seviyeye taşınması amacıyla, demografik bilgiler ve ürün kullanım boyutları, medya tercihi gibi diğer fiziksel ve davranışsal boyutlar da araştırmaya eklenmelidir.

Araştırmanın sonucunda ulaşılan bilgi beklenilenden farklı veya alışılmamış olabilir, açık fikirli davranılmalı, elde edilen enformasyonun değerinin artması için peşin hükümlü önyargılardan kaçınılmalıdır.

Araştırmada ortaya çıkan segmentler isimlendirilerek, bölümlendirme portresi oluşturularak anahtar rol üstlenen yaşam tarzları ve kullanım karakteristikleri daha iyi tanımlanmalıdır.

Araştırmanın etkinliğinin ölçülmesi bakımından, gerekli incelemelerin araştırma süresince ve sonrasında yapılması mantıklı bir yaklaşım olacaktır. Bu nedenle çalışmalar ön verilerin takip edilmesi olarak tanımlanan modele uygun olarak yürütülmelidir. Hedef pazarda yer alan tüketicilerin araştırma başlatılmadan önce ürün, hizmet veya işletme hakkında fikir sahibi olup olmadıkları ve tutumları konusunda bilgiler edinilmelidir. Araştırma süresince ve sonrasında da incelemeler yinelenerek ölçümler arasında pozitif yönde değişiklik olup olmadığı ortaya çıkarılmalıdır (Schreiber ve Lenson, 1994 : 182-4).

Psikografik ve yaşam tarzı çalışmalarının sağladığı faydalar temelde pazarlama karması ve strateji planlamasında kullanılmaktadır. Bu kapsam içerisinde;

Ürün geliştirilmesi tüketicilerin beklediği faydalar göz önünde tutularak gerçekleştirilebilir.

Tutundurma stratejileri spesifik pazar bölümlerine yönlendirilebilir.

Hedef tüketicilere yönelik iletişim kanalları seçilebilir.

Fiyatlandırma geliştirilirken tüketici istekleri ve marka bağlılıkları temel alınabilir.

Dağıtım yeri veya kanalları hedef tüketicilerin alışveriş etmeyi tercih ettiği yerler olarak seçilebilir.

Pazarlama yönetimi, hedef pazar bölümlerinin çok boyutlu perspektiflerini doğru olarak geliştirebilir.

Tüketicilerin “yaşamlarını yansıtan” portreleri daha gerçekçi bir biçimde ortaya çıkartılabilir.

Tüm bu faktörlere dayanılarak rekabetçi stratejiler geliştirilebilir. (Mitchman, 1991:20).

Günümüzde, bölümlendirilmiş pazarlamanın pazar payını artırdığı, hatta gizli pazarları keşfetme olanağı sağladığı kabul edilmektedir (Swenson 1992:1). Yapılan analizler, pazarlama yöneticileri için, tek başına demografiklerin kullanılmasından çok daha faydalıdır. Çünkü psikografik bilgiler ve yaşam tarzı analizi, hedef pazardaki gerçek tüketiciler ve nasıl tüketim yaptıkları hakkında bilgiler verir (Mentzer ve Schwartz 1985:162).

Örneğin, Nikon marka kamera satın almayı tercih eden tüketiciler ile, diğer markalara ait kameraları satın alan tüketiciler arasında yapılan bir karşılaştırma, pek çok kişi için pahalı bir kameranın, özgüveni artıran bir statü sembolü konumunda olduğunu göstermiştir. Ayrıca Nikon markasını tercih eden tüketicilerin, kendilerini, akıllı ve ayrıcalıklı kimseler olarak gördükleri ortaya çıkmıştır (Lazer ve Culley 1983:198).

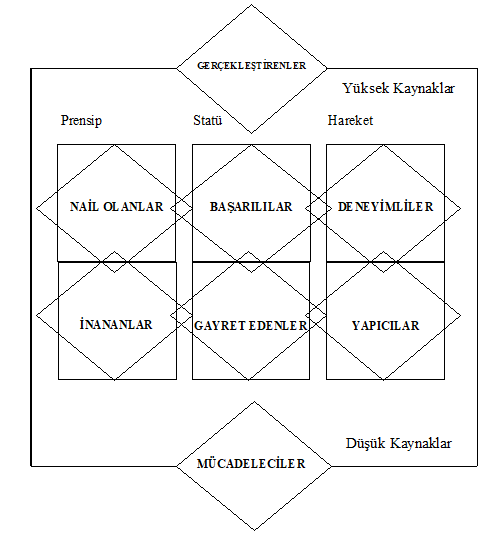

PSİKOGRAFİK BÖLÜMLENDİRMEDE VALS YÖNTEMİ

Psikografik bölümlendirmede tüketiciler sosyal sınıfları, yaşam tarzları ve kişilik özelliklerine göre farklı gruplara ayrılmaktadırlar. Aynı demografik grupta yer alan kişiler, çok farklı psikografik profile sahip olabilmektedirler ( Kotler, 1986:268). Yakın geçmişte, Arnold Mitchel tarafından geliştirilen değerler ve yaşam tarzları (VALS) çerçevesi, psikografik ölçülere dayalı en popüler sınıflandırmalardan biri ve yaygınca benimsenen yegane psikografik ticari bölünme sistemidir (Kotler 2000:169).

VALS programı tüketicileri, kişisel yönelimler ve kaynaklara göre kategorize etmektedir. Kişisel yönelimler; prensip yönelimliler (duygular, istekler ve olaylardan ziyade prensipleri tarafından yönetilenler), statü yönelimliler (hareketler ve görüşler söz konusu olduğunda ağırlıklı olarak diğerlerinden etkilenenler), hareket yönelimliler (değişiklik isteyen ve risk almayı seven, sosyal ya da fiziksel aktivite arayanlar ) olarak üç grup altında toplanmaktadırlar. Tüketici kaynakları ise genellikle eğitim, zeka, gelir düzeyi, sağlık, kendine güven, satın alma isteği ve enerjisi gibi faktörlere dayanmaktadır (Weinstein 1994:123).

VALS soruları, cevaplandırmak isteyenlerin ilgili ifadelerle hem fikir olup olmadığını öğrenmek ister. Aktiviteler, ilgi alanları ve görüşlerin belirlenmesi amacıyla gerçekleştirilen uzun anketlerde, kişilerden sorulan soruları, genellikle “katılıyorum” veya “katılmıyorum” şeklinde cevaplamaları talep edilir. Elde edilen verilerin analizi bilgisayar aracılığıyla yapılarak, farklı yaşam tarzı grupları belirlenir (Kotler 1986:174). Örnek vermek gerekirse, tüketicilere, yeni bir marka ile ilgili ne düşündükleri sorulduğunda;

Rafta yeni bir marka gördüğümde, genellikle sadece neye benzediğini görmek için satın alırım,

Yeni markaları, arkadaşlarım veya komşularım denemeden önce satın alırım,

Yeni ve farklı ürünleri denemeyi severim,

yorumlarında birleşmektedirler (Mentzer ve Schwartz 1985:163).

Psikografiğin en yeni ve sistematik uygulaması olan VALS, Uluslararası Stanford Araştırma Enstitüsü (SRI) tarafından sunulmaktadır. İş dünyasına daha iyi hizmet verebilmek için sürekli yenilenen VALS sistemi, ABD’deki bütün erişkinleri aşağıda Şekil-2’de görüldüğü gibi psikolojik özelliklerine göre sekiz grupta toplamıştır. Bu gruplandırma, beş demografik ve kırkiki tutumsal davranışlarla ilgili soruya ve web sitelerinin online hizmetleriyle ilgili hazırlanan sorulara verilen cevaplar çerçevesinde hazırlanmıştır (Kotler 2000:169; http://www.future.sri.com).

Şekil – 1 : VALS ( Değerler ve Yaşam Tarzı ) Gruplandırması

Kaynak : SRI Consulting Business Intelligence, VALS, Understanding American Consumers, http://www. future. sri.com, Erişim Tarihi:10.1.2001.

2.1. YÜKSEK KAYNAKLI GRUPLAR

2.1.1.GERÇEKLEŞTİRENLER ( ACTUALIZERS )

Araştırmacı, başarılı, kültürlü ve aktiftirler. Liderlik özellikleri taşırlar. Kendilerine olan saygıları fazla ve kaynakları da çeşitlidir. Gelişmeyle ilgili fırsat kollayan bu insanlar, bazen prensiplerine dayanarak, bazense bir etki yaratma, bir değişiklik yapma isteğiyle, kendilerini birçok yolla ifade etmeye çalışırlar. Bu kişiler için imaj, gücün kanıtı olmaktan çok, bağımsız karakterlerinin bir göstergesi olduğu için önemlidir. Geniş bir hobi yelpazeleri vardır; sosyal olaylarla ilgilenirler ve değişime açıktırlar. Hayatları zenginlik ve çeşitlilikle nitelendirilebilir. Alışverişleri rafine olmuş zevklerini yansıtacak niteliktedir.

2.1.2.NAİL OLANLAR ( FULLFILLEDS )

Bu tür insanlar, bilgi ve sorumluluğa değer veren, olgun, halinden memnun, sakin ve derin düşünceli insanlardır. Çoğu iyi eğitimlidir ve profesyonel işlerde çalışmaktadır ya da emekli olmuştur. Dünyadaki olayları takip etmelerinin yanında bilgilerini geliştirebilecek her türlü olanağa açıktırlar. Toplumsal kurallara saygıyla yaklaşırlar. Kariyerleri, aile hayatları ve yaşamlarının akışı konusunda güvenlidirler. Boş zamanlarında genellikle ev içinde ve çevresinde aktivitelerde bulunurlar. Kararlarını kendilerine göre belirledikleri ve uyguladıkları prensiplere dayanarak alırlar. Tutucu ve mantıklı tüketicilerdir. Gelirleri onlara birçok seçenek sunmasına rağmen, onlar için satın alacakları ürünlerin dayanıklılığı, işlevleri ve değeri önemlidir.

2.1.3.BAŞARILILAR ( ACHIEVERS )

Hayatlarının kontrolünü ellerinde tutmayı seven, iş yaşamlarını ve buradaki başarılarını önemseyen insanlardır. Politik görüşleri tutucudur ve otoriteye saygı duyarlar. Risk, yakın ilişkiler ve kendilerini keşfetmekten çok, uzlaşmaya, ileriyi görme becerisine ve temkinli olmaya önem verirler. Aileleri onlar için büyük önem taşırken meslekleri de sorumluluk duygusu, somut ödüller ve prestij kazandırır. İmaj onlar için önemlidir. Kendilerinin başarılı olduğunu kanıtlayan, prestij sahibi, alanlarında tanınmış marka ve ürünleri seçerler.

2.1.4.DENEYİMLİLER ( EXPERIENCERS )

Genç, dinamik, zaman zaman düşüncesizce hareket eden asi insanlardır. Yeni deneyimlerin, sıradışılığın ve de riskin tadını çıkarmak isterler. Değişiklik ve heyecan arayışları onları maymun iştahlılığa ittiğinden çok çabuk heveslendikleri gibi, bir o kadar da çabuk vazgeçebilirler. Politik bilgileri sınırlı ve neye inanacakları konusunda kararsızdırlar. Başkalarının sağlık, prestij ve gücünü, kendilerini o grubun dışında gördükleri için, saygıyla karışık bir küçük görme duygusuyla izlerler. Boş zamanlarını, spor ve sosyal aktivitelerle geçirirler. Gelirlerinin büyük kısmını kıyafet, hazır yiyecekler, müzik, filmler ve videoya harcayan hevesli tüketicilerdir.

2.2.DÜŞÜK KAYNAKLI GRUPLAR

2.2.1.İNANÇLILAR ( BELIEVERS )

Muhafazakâr ve konvansiyonel (alışıla gelmiş tutum, davranış ve ürünlere bağlı) karakterde olan, geleneklerine bağlı insanlardır. Köklü bir doğru-yanlış anlayışına sahiplerdir. Ev, aile, toplum ve de dinsel organizasyonları içeren bir rutini takip ederler. Gelirleri, eğitimleri, kendileri ve çevreleri için harcayacakları enerjileri ancak ihtiyaçlarını karşılamak için yeterli olan bu insanlar tüketici olarak da tutucudurlar, genellikle alışılmış ve yerleşmiş ürünleri tercih ederler.

2.2.2.GAYRET EDENLER ( STRIVERS )

Kendilerinden emin olmayan, yaptıklarının takdir edilmesini isteyen, kısıtlı kaynaklara sahip, çoğu zaman yaşamın zor olduğunu düşünen insanlardır. Kendilerine güvenmedikleri ve gerek ekonomik gerekse sosyal ve psikolojik kaynakları zayıf olduğu için, çevrelerindeki insanların düşünce ve onayları onlar açısından büyük önem taşır. Düşünmeden hareket eden ve çok çabuk sıkılan bu insanlar için para başarı anlamına gelir. Genellikle, sahip olmayı istedikleri ulaşabileceklerinin ötesindedir. Zengin kimselerin satın aldıklarına benzeyen gösterişli ürünleri severler.

2.2.3.YAPICILAR ( MAKERS )

Pratik, kendi kendine yetmeyi bilen, geleneklerine bağlı ve aileye yönelik insanlardır. Devlet otoritesine ve kurulu düzene saygı duymakla birlikte, özel hayatları söz konusu olduğunda yaptırım uygulanmasından hoşlanmazlar. Sadece pratik veya işlevsel ürünleri tercih ederler. Politik görüşleri itibarı ile tutucudurlar, yeni fikirlere kuşkuyla yaklaşır ve kendi dünyaları dışında meydana gelen olaylarla çok az ilgilenirler.

2.2.4.MÜCADELECİLER ( STRUGGLERS )

Yeterli eğitimi ve güçlü sosyal bağları olmayan, yaşları ilerlemiş, pasif ve endişeli insanlardır. Günlük ihtiyaçlarını dahi karşılayacak kaynakları sınırlı olduğundan, kendi zevklerine yönelik tüketim gerçekleştirmez, bunun yerine temkinli davranmayı tercih ederler. Mütevazı bir pazarı temsil etmekle birlikte, sevdikleri ürün ve markalara da sadıktırlar.

VALS dışında kullanılan yaşam tarzı analizi yöntemlerinden en önemli iki tanesi, tüketiciye yönelik pazarlama ile ilgili elliden fazla sosyal trende ait, yıllık bir araştırma olan Yankelovich Monitörü ve akademik pazarlama çevrelerinde beğeni kazanmaya başlayan ve VALS’e alternatif olarak Michigan Üniversitesi tarafından geliştirilen Değerlerin Listesi (LOV) tekniğidir (Weinstein 1994: 126).

SONUÇ

VALS (Değerler ve Yaşam Tarzları) tüketici araştırma programı detaylı demografik bilgi ile düzenli yapılandırılmış aktivite, ilgi alanları ve görüş kayıtlarının kombinasyonu şeklindedir. Bu teknik sayesinde sosyal trendlerin haritasını ve pazar bölümlerinin profilini çıkartmak mümkündür. Bununla birlikte doğru pazarlama strateji ve taktiklerinin belirlenmesinde büyük katkılar sağlanmış olmaktadır.

Tüketici istek ve ihtiyaçlarının analizinde, bireysel ve toplumsal değerler sürekli değişerek yeni anlamlar kazanmaktadır. Örneğin, toplumun büyük bir bölümü sürdürülebilirlik ve doğal hayatın korunması konusunda son derece duyarlı hale gelmiştir. Bu değer tüketici satın alma davranışı üzerinde artan bir oranda etki etmektedir. Pazarlama ve ekoloji kavramları son yıllarda sıkça karşı karşıya gelmektedir. Tüketiciler, uzun geri dönüşüm süresine sahip, çevre dostu olmayan ürünleri satın almayı tercih etmemektedir. Bu alanda geniş platformlar oluşturan tüketiciler bu konuda hassas davranmayan işletmelere karşı çeşitli kampanyalar yürütmekte, ürünleri boykot etmekte ve politik arenada daha fazla seslerini duyurarak gerekli düzenleme ve yaptırımların artmasını istemektedirler. Tüketicilerin bu konudaki taleplerine duyarlı olan işletmeler, reklam kampanyalarında, sponsorluklarda, doğal hayatın korunmasına destek, çevre ile dost ürün ve firma imajını vurgulamaktadırlar.

Hedef pazarların özgün istek ve ihtiyaçlarının karşılanmasında işletme-pazarlama anlayış ve uygulamalarını derinden etkileyen yeni teknolojilerin önemi büyüktür. Teknolojinin gelişimi pazardaki dalgalanmalara karşı hızlı cevap verme olanağı sağlamakta ve bu durum da doğrudan pazarlama yaklaşım ve uygulamalarını ön plana çıkarmaktadır. İşletmeler, telefon, faks, internet, kablolu TV vb. üzerinden yürüttükleri pazarlama faaliyetleriyle hedef tüketicilere doğrudan (aracısız) ulaşma imkanına kavuşmaktadırlar. Bu faaliyetler kanalı ile ürün ve/veya hizmet satın alarak büyük faydalar elde eden tüketicilerin yaşam tarzları da buna bağlı olarak yeni boyutlar kazanmaktadır.

İşletme-pazarlama yöneticilerinin hedef pazardaki tüketici değerlerini ve yaşam tarzlarını iyi analiz etmesi ve bu alanda olası değişimleri önceden sezinleyebilmesi gerekmektedir. Pazar dinamiklerindeki dönüşümleri, akım ve trendleri yaşanmadan tahmin edebilen ve pazardan gelen sinyalleri iyi değerlendiren proaktif yapıdaki işletmeler şiddetli rekabet ortamında büyük avantaj elde etmiş olacaklardır.

LAZER, William, CULLEY, James D., (1983), Marketing Management, Houghton Mifflin Company, Dallas.

McCARTHY, E. Jerome, PERREAULT William D., (1987), Basic Marketing , 9. Baskı, Irwin, Illinois.

MITCHMAN, Ronald D., (1991), Lifestyle Market Segmentation, Praeger, New York.

MENTZER, John T., SCHWARTZ, David J., (1985 ), Marketing Today, 4. Baskı, Harcourt Brace Jovanovich, New York.

SCHREIBER, Alfred L., LENSON, Barry, (1994), Lifestyle and Event Marketing, McGraw-Hill, New York.

SHABABB, George, (1998), “Reaching Your Customers Where They Live”, Medical Marketing and Media, October 1998, http://www.cpsnet.com, Internet Erişim Tarihi : 30.11.2000.

SRI Consulting Business Intelligence, (2001), VALS, Understanding American Consumers, http://www. future. sri.com, Erişim Tarihi:10.1.2001.

SWENSON, Chester A., (1992 ), Selling To A Segmented Market: The Lifestyle Approach, Quorum Books, New York.

WEINSTEIN, Art, (1987), Market Segmentation : Using Demographics, Psychographics, and Other Segmentation Techniques To Uncover and Exploit New Markets, Probus Pubs., Chicago.

Not: Bu makale ilk olarak 2001 yılında yayımlanmıştır. Erdal, M., “Yaşam Tarzı Analizi ve Psikografik”, Pazarlama Dünyası, Yıl:15, Sayı:89, Eylül-Ekim 2001, s:36-42.

ŞİRKETİNİZE ÖZEL YENİLİKÇİ SATIŞ EĞİTİM TEKLİFİ ALIN.

Satış Mühendislerine Özel Rol Canlandırma / Oyun Tabanlı SATIŞ YÖNETİMİ Eğitim Talebinizi egitim@satinalmadergisi.com a iletebilirsiniz.

Satış oyunları, rol canlandırma ve vaka çalışmalarına dayalı eğitimin amacı, kurumsal satış konularını uygulama ağırlıklı işleyişle ele almaktır.

Eğitim içerisinde etkileşim ve satış oyunlarına katılım teşvik edilmektedir.

Kurumsal pazarda firmalar, artan rekabet ve fiyatlandırma baskıları ile karşı karşıyadır. Satınalma yöneticileri alım sürecinde kapsamlı araştırma ve verilerle donatılmıştır. Alıcıların satış görüşmelerinden ve olası anlaşmalardan beklentileri her geçen gün artmaktadır. Yeni dönem, satıcıları teknik iş birliği, kalite, operasyonel destek ve birlikte değer yaratma konularında çözüm esaslı anlayış geliştirmeleri konusunda zorlamaktadır.

Satış mühendislerinin teknik konulardaki uzmanlıkları, tek başına yeni müşteri edinme ve yüksek satış rakamları için yeterli değildir. Satışçılar yeni uzman alıcı profillerine uygun yaklaşım biçimlerini ve müşterilerine sağladıkları değeri yeniden düşünmelidir. Yeni fikirlere liderlik eden satışçılar bir adım önde olacaktır.

Tüm şirketler, doğru alıcıları bulma, stratejik müşteri (key account) portföylerini genişletme, tekrarlı ve yüksek hacimli satışlar konusunda azami çaba içerisindedir. Unutulmamalıdır ki, kurumsal pazarda satış başarısı, topyekun birlikte çalışma ile elde edilmektedir. “Satış takım sporudur”.

Eğitim Süresi: Eğitim süresi 2 -4 gündür. Rol canlandırma ve satış oyunlarında sınıf içi motivasyonun korunması için önerilen katılımcı sayısı 15’tir.

Eğitmen:Prof. Dr. Murat ERDAL

Eğitim Yöntemi: Eğitim senaryo bazlı rol canlandırma ve etkileşim tabanlıdır.

Hedef Kitle: Satış Ekipleri, Satış Mühendisleri, Müşteri İlişkileri, Sipariş Yönetimi, Toptan Kanal, Ticari Pazarlama Birimi, Ürün ve Marka Yönetimi, İhracat, Hammadde Satışçılar, Distribütör Satışçılar, Proje Satışçılar

Rusya Devlet Nükleer Enerji Kuruluşu Rosatom’un Genel Müdürü Aleksey Likhachev, dünya ticaretinin en önemli rotalarından biri haline gelen Kuzey Deniz Rotası’ndaki kargo trafiğinin 2023 yılında rekor kırdığını açıkladı.

Yıl boyunca rotada 36 milyon tonu geçen ağırlıkta yük taşındığını belirten Likhachev, “Başta sıvılaştırılmış doğal gazı kargo trafiğinin yarısından fazlasını oluşturduğu NOVATEK olmak üzere, kargoyu batıdan doğuya yönlendirme fırsatı bulan GAZPROM NEFT, LUKOIL ve NORNİKEL gibi ortak şirketler sayesinde yılsonundan önce rekor kargo trafiği rakamlarına ulaşıldı” diye konuştu.

Kuzey Deniz Rotası boyunca 2023 yılında gerçekleşen kargo trafiği, Rosatom Devlet Kuruluşu tarafından denetlenen “Kuzey Deniz Rotasının Geliştirilmesi” federal projesinin hedefini 250.000 tondan fazla aşmış oldu.

Konuyla ilgili değerlendirmelerde bulunan Rosatom Arktik Kalkınma Konularından Sorumlu Özel Temsilcisi Vladimir Panov da, “Transit kargo trafiği Kuzey Deniz Rotasına olan talebin bir göstergesi olması nedeniyle deniz lojistiği açısından büyümesi en önemli sonuçtur” ifadelerini kullandı.

2023 yılında, Rosatom’un parçası olan Federal Devlet Bütçe Kurumu GlavSevmorput’un Denizcilik Operasyonları Genel Merkezi, Rusya ile Çin arasındaki Kuzey Denizi Rotası üzerinden düzenli konteyner nakliye hizmetleri için uçuşlara eşlik etti. 2023 yılı boyunca, 115’i yabancı şirketlere olmak üzere, Kuzey Deniz Rotası sularında toplam 1.218 seyrüsefer izni verilmiş oldu.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale İlanı’nın “Kalite ve standarda ilişkin belgelere ait bilgiler” başlıklı 4.3.3’üncü maddesinde ve İdari Şartname’nin 7.5.3’üncü maddesinde, TS 8985 Hizmet Yeri Yeterlilik Belgesi ile TS 13075 Hizmet Yeri Yeterlilik Belgesi’nin istekliler tarafından Yeterlik Bilgileri Tablosunda belirtileceği, istenildiğinde idareye sunulacağı düzenlemesine yer verildiği, ancak ihale konusu işin Rize İl Sağlık Müdürlüğüne bağlı Kaçkar Devlet Hastanesi (bu hastaneye bağlı Çamlıhemşin Devlet Hastanesi), İshakoğlu Çayeli Devlet Hastanesi ve Fındıklı Devlet Hastanesi’nde “Malzeme Dâhil Yemek Pişirme, Dağıtım ve Sonrası Hizmetleri” işi olduğu, Teknik Şartname’deki düzenlemelerden yemeğin idarenin mutfağında üretileceği, ayrıca söz konusu yemek hizmetinin malzemelerin pişirilmesinin yanı sıra Kaçkar Devlet Hastanesi mutfağında üretilecek (pişirilecek) yemeğin yükleniciye ait araçla Çamlıhemşin İlçe Devlet Hastanesi’ne taşınmasını, dağıtımını ve dağıtım sonrası hizmetleri kapsadığından ihalede TS 8985 numaralı standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu iddialarına yer verilmiştir.

22.11.2023 tarihli ve 2023/UH.I-1444 sayılı Kamu İhale Kurulu kararına göre;

Yapılan incelemede, İhale İlanı’nın 4.3.3’üncü maddesi ile İdari Şartname’nin 7.5.3’üncü maddesinde yer verilen düzenlemeler incelendiğinde; TS 8985 Hizmet Yeri Yeterlilik Belgesinin ihaleye katılımda yeterlik kriteri olarak belirlendiği, yukarıda da yer verildiği üzere hizmet konusunun idareye bağlı sağlık tesisi mutfağında gerçekleştirileceği, ayrıca Teknik Şartname’nin aktarılan maddelerinde yemeğin üretileceği sağlık tesisinin kullanılamaması durumunda yüklenicinin yemek fabrikasında yemek yaptırılmaya başlandığı tarihten önce TS 8985 Hizmet Yeri Yeterlilik Belgesinin sunulması gerektiğinin düzenlendiği anlaşılmıştır.

Yukarıda yer verilen mevzuat hüküm ve açıklamalarına göre, idarelerin ihale dokümanında kalite ve standarda ilişkin belgelerle ilgili düzenleme yapabilecekleri, kendi hizmet binalarında gerçekleştirilen hizmetler ile niteliği gereği hizmet yeterlik belgesi istenmesi uygun olmayan ihalelerde hizmet yeterlik belgelerinin istenemeyeceği anlaşılmaktadır.

Başvuru sahibinin iddiasında belirttiği ve İhale İlanı’nın 4.3.3’üncü maddesi ile İdari Şartname’nin 7.5.3’üncü maddesi kapsamında isteklilerden yeterlik bilgileri tablosunda bilgilerine yer verilmesi istenilen;

– TS 8985 numaralı standardın, yemek fabrikaları ve toplu yemek mutfaklarının yapısal özellik, işletmecilik, çalışanlar ve teknik donanım ile ilgili genel kurallarını kapsadığı, söz konusu belgenin Teknik Şartname’de belirtildiği şekilde, sağlık tesisine ait mutfağın kullanılamaması durumuna özgülenmediği ve tüm istekliler tarafından TS 8985 numaralı standarda ilişkin bilgilerin yeterlik bilgileri tablosunda beyan edilmesi gerektiği, doküman düzenlemelerine göre ihale konusu iş kapsamında yemek üretiminin idareye bağlı sağlık tesisi mutfağında yapılacağı göz önünde bulundurulduğunda söz konusu standarda ilişkin hizmet yeterlik belgesinin ihalede yeterlik kriteri olarak istenilmesinin mevzuata aykırı olduğu anlaşılmış ve başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmıştır.

Muayene kabul, satın alınan malın, teklifte belirtilen niteliklere sahip olup olmadığını tespit etmektir. Genel olarak, Türkiye’de muayene kabulü, satın alma birimleri yapmaktadır. Bunun temel nedeni, satın almayı talep eden üretim biriminin taleplerini ikinci bir personelle kontrol etmektir. Ancak bu durumda da, satın almacı personeli doğru malı almayıp daha düşük kalite mal alması veya daha yüksek kalite mal alması da mümkündür. Bunun sonucu alınan malzeme, ya üretim biriminin işine yaramayacak ya da yüksek fiyatlı kaliteli ürünlerin satın alınması maliyetleri gereksiz olarak artıracaktır.

Söz konusu riskleri önlemek amacıyla muayene kabulü işini, satınalma personeli dışında, firmaların satış yapacakları ürünü üreten ve dolayısı ile satın alınacak malı talep eden üretim birimine yaptırılması usulüne gidilebilir. Muayene kabulün, talep eden birime bırakılması durumunda da mahsurlar vardır. Örneğin kullanacağından fazla malzeme talep etmek, yapılan mal talebenin belir bir firmadan alınacak özelliklerde olmasını belirleyip suiistimal yapmak gibi amaçlarla hareket edilebilir. Özellikle sarf malzeme kullanımlarında, zamanında tedarik edememek korkusu ile gereğinden fazla malzeme talep ederek israf da yapılabilir.

Alınan mal ve hizmetler da her zaman doğrudan üretim biriminde kullanılan mal ve hizmetler olmayıp destek hizmetlerinde de ihtiyaç olan mal ve hizmetler olabilir. Örneğin neredeyse bütün şirketlerde kullanılan kâğıtları, kalemleri, bilgisayarları, araba parçalarını, temizlik ürünlerini ve hizmetlerini bu kapsamda sayabiliriz. İstenilen kâğıtları gramajları dahi fiyatı etki eden unsurlardır. İstenilen gramajın altında alınan kâğıdın alınıp daha yüksek gramajlı kâğıt parası ödenmesi, patronların istediği bir durum olmaz. Ancak hiç denetlenmediğini düşünen satın alma personeli böyle bir yola girmeyi önemsemeyebilir. Bu durumlarda, satın almada karşılaşılabilecek potansiyel risklerdir.

Günümüzde, şirketlerde tüm birimlerin kullandığı malzemeleri daha geniş bir ifade ile doğrudan üretimde kullanılmayan malzemelerin muayene kabulünün doğrudan bir ilgilisi olmadığı için bütün malzemelerin seçimi neredeyse satın almacı personelin temel çalışma alanı haline gelmiştir.

Doğrudan üretim dışında kullanılan mallarında gereğinden fazla maliyetle alınması, şirketlerin nihai çıktısı olan mal ve hizmetin satış fiyatlarına yansır. Ürün ve hizmetlerin rakip firmalara göre küçük bir miktar pahalı olması dahi toplam satış miktarlarına etki eder. Satış fiyatlarına etki eden mal ve hizmet alımının uygun fiyata olup olmadığı mutlaka kontrol edilmelidir.

Büyük firmaların, satışları genel olarak sözleşmelerle ve ödemelerle kayıt altına alınırken, aynı oranda alış işlemleri kayıt altına alınmamaktadır. Başka bir ifade ile büyük firmaların gelirleri ciddi anlamda kayıt altına alınırken, giderleri aynı oranda kayıt altına alınmamaktadır. Özellik de destek hizmetlerinde kullanılan mal ve hizmetleri kontrolü olması gereken düzeyde yapılmamaktadır. Bu nedenle büyük firmalar müşteri bulamadıkları için değil, giderleri kontrol edemedikleri için batarlar.

Kısa süre içinde hızlı büyüyen firmaların sahipleri veya yöneticileri, giderlerden daha çok gelirleri kontrol etmeye odaklanmaktadır. Tedarikçilerle olan ilişkilere değil, müşterilerle olan ilişkilere önem vermektedir. Bu durumda beklemedikleri yerden gelen zararlar nedeniyle batmaktadırlar.

Yukarıda bahsedilen satın almada karşılaşılabilecek potansiyel riskleri önlemek için iç kontrol sistemleri kurulması gerekir. Bu amaç doğrultusunda kurulacak sistemleri oluşturmak için öncelikle mal ve hizmet alımını dört aşamada düşünmeliyiz. Birinci aşama mal ve hizmetin talep edilmesi, ikinci aşama satın alınmasının gerçekleştirilmesi, üçüncü aşama satın alınan mal kabul edilmesi ve dördüncü aşama malın depolanması ve stokların takip edilmesidir.

Her aşama görevli olan personelin farklı kişilerden oluşmasına önem verilmesi, özellikle çok miktarda satın alma gerçekleştiren şirketlerin satın alınan malları kabul eden satın alma ve talep sürecinde hiçbir yetkisi olmayan personellerin görevlendirilmesi bir iç kontrol tedbiri olarak uygulanabilir.

Malın kabul edilmesini satın alma personelinden alınarak, malın kabul edilmesini ayrı bir personele yaptırmak. Bu işlem için ayrı bir personel görevlendirmek, ek bir maliyet unsuru olarak görülse de, uzun vadede maliyetlerin düşmesi sonucuna ulaştıracaktır. Özellikle çok ürün alan şirketlerde, bu kontrol yöntemi maliyetleri düşürecektir.

Mal kabulünün, malı talep eden ve kullanan birim tarafından yapılmasının en büyük sakıncası, kabulden sonra tespit edilecek mal kusurların üst yönetime bildirilmeyip, kabuldeki eksikliği gizlenmesi sonucunu doğurabilir. Mal kabulündeki eksikliği gidermekte, talep eden birim daha mahir davranabilir.

Özellikle nitelik malların alındığı satın alma işlemlerinde, muayene kabul biriminin satın alma ve üretim biriminden ayrı olmalıdır. Bu amaç yönelik ayrı bir laboratuvar kurulması, mal kabulündeki hataları azaltacaktır.

Birçok birimde kullanılan mallarda ise bir personelin uzmanlaşması için malın kabulü bir birim tarafından gerçekleştirilmelidir. Çünkü birçok nihai tüketici, malın eksikliklerini tespit edebilecek kadar kullandığı malı tanıyamayabilir.

2. Öğretim TEZSİZ Yüksek Lisans Programları Online Başvurular Başladı. YÜKSEK LİSANS YÜKSEK HEDEFLER. Tedarik Zinciri Yönetimi Yüksek Lisans Program Başvuru Tarihleri: 15 – 19 Ocak 2024.Uzaktan başvurunuzu yapabilirsiniz .

İstanbul Üniversitesi Sosyal Bilimler EnstitüsüTedarik Zinciri Yönetimi Yüksek Lisans Programı yüz yüze olup Beyazıt Kampüsü’ndedir.

Mülakat Tarihi 25 Ocak 2024 Beyazıt Ana Kampüs içerisinde Siyasal Bilgiler Fakültesi’nde.

Koordinatör Prof. Dr. Murat ERDAL merdal@istanbul.edu.tr

2. Öğretim TEZSİZ Yüksek Lisans Programı Online Başvurular Başladı. #yüksekLisans #yüksekHEDEFLER #TedarikZinciri #Lojistik #Satınalma #SözleşmeYönetimi #Performans #Strateji

4857 sayılı İş Kanunu, yasal olarak günlük ve haftalık çalışma sürelerinin daha aşağı sınırlara indirilmesi, işverene düşen herhangi bir yükümlülüğün yerine getirilmesi ya da yasa hükümlerinden birinin uygulanması nedenlerine veya sonuçlarına dayanılarak her ne şekilde olursa olsun işçi ücretlerinden indirim yapılamayacağını hüküm altına almıştır.

İşveren, ücret şartlarında tek yanlı değişiklikler yapamaz. Böyle bir değişiklik söz konusu olduğunda, değişiklikten önceki durum işçi lehine ise, değişiklikten sonraki durumla karşılaştırma yapılarak, aradaki farkın işçiye ödenmesi gereklidir. Bunun gibi, işyerinde yapılan iş değerlendirmesi sonucunda yine işçi aleyhine bir durum ortaya çıkarsa, işveren, işçinin kazanılmış haklarını ortadan kaldırıcı biçimde hareket edemez. Özellikle iş değerlendirmesi sonucu ücretlerde indirim söz konusu olacaksa, aradaki fark yine işçi tarafından istenebilir.

Bundan başka, ücret sisteminde yine tek yanlı olarak işverence değişiklik yapıldığında, örneğin aylık ücret sisteminden, gündelik ücret uygulamasına geçildiğinde işçi aleyhine bir durum ortaya çıkarsa, işçinin dava yolu ile aradaki farkı talep hakkı doğar.

Öte yandan, iş sözleşmesinde, her iş günü çalışacağı kararlaştırılarak işe alınmış bir işçinin, bazı günler çalıştırılıp, bazı günler çalıştırılmaması durumunda da, ücretinden bir indirim yapılabilmesi söz konusu olmaz.

Yüksek mahkemenin görüşleri de bu yöndedir. ”4857 sayılı İş Kanunu’nun 62 nci maddesine göre, “Her türlü işte uygulanmakta olan çalışma sürelerinin yasal olarak daha aşağı sınırlara indirilmesi veya işverene düşen yasal bir yükümlülüğün yerine getirilmesi nedeniyle ya da bu Kanun hükümlerinden herhangi birinin uygulanması sonucuna dayanılarak işçi ücretlerinden her ne şekilde olursa olsun eksiltme yapılamaz.”. Maddedeki düzenleme emredici niteliktedir.” denilmektedir [1].

Peki işverenlerin işçinin temel ücretini düşürüp, ücret eklerinin artırılması yönünde bir uygulama yapması halinde, bu durum esaslı değişiklik olarak kabul edilebilir mi? Elbette ki, yararlılık ilkesi gereğince temel ücretin düşürülmesi karşısında ücret eklerinin artırılması işçi lehine bir ücret artışına sebep olmuşsa burada esaslı değişiklikten bahsetmek mümkün olmaz. Ayrıca objektiflik ölçütü açısından da işçi yararına bir sonucun gerçekleşmesi halinde, bu durum işçi lehine yorumlanmalı ve esaslı değişiklik olarak değerlendirilmemelidir.

Yargıtay’ın konuyla ilgili verdiği bir karara göre, “… davacı işçinin iş sözleşmesinin altıncı maddesi uyarınca aylık 876,00 TL ücret ile işe başladığı, kısa bir süre sonra sendika üyesi olup işyerinde uygulanmakta olan toplu iş sözleşmesinden yararlandığı ancak davacının toplu iş sözleşmesi hükümleri uyarınca günlük yevmiyesinin, iş sözleşmesi ile belirlenen yevmiyesinin altında kaldığı anlaşılmıştır.

Öncelikle davacının günlük ücretinin üyesi olduğu sendikanın taraf olduğu ve işyerinde uygulanmakta olan toplu iş sözleşmesi ile düşürüldüğünden bir başka deyişle işverenin tek taraflı olarak ücreti düşürdüğünden söz edilemeyeceğinden İş Kanunu’nun 62 nci maddesinin somut olayda uygulanması mümkün değildir. Mahkemenin bu yöndeki gerekçesi hatalıdır.

Bununla birlikte kök ücretin düşürülmesi, tarafların anlaşması ya da düzen ilkesi gereği toplu iş sözleşmesi hükümleri uyarınca mümkündür. Ancak davacıya ait bordrolar incelendiğinde aylık ücreti yanında ikramiye, ilave tediye, iş güçlüğü tazminatı, bakım tazminatı gibi sürekli nitelikte tahakkuk eden ücret ve ücret ekleri ilave edildiğinde iş sözleşmesinde belirlenen ücretin üstünde bir ücret almaya başladığı, eş deyişle toplu iş sözleşmesi ile ücretinde artış olduğu görülmektedir.

Yararlılık ilkesinin, bireysel ve toplu iş sözleşmesindeki aynı amaca yönelik hükümlerinin gruplandırılarak yapılan bu karşılaştırma neticesinde, işçinin bireysel iş sözleşmesine nazaran çok daha fazla avantajlı bir konuma geldiği görülmüştür. Objektiflik ölçütü açısından da işçi yararına bir sonucun gerçekleştiği açıkça görülmektedir. Böyle olunca, işçinin bir yandan bireysel iş sözleşmesindeki günlük çıplak ücretinin esas alınmasını, diğer taraftan da toplu iş sözleşmesi ile öngörülen ücret kriterlerinin uygulanmasını istemesi mümkün değildir.

Görüşmeler sırasında bir kısım üyeler tarafından 2822 sayılı Kanunun 6/2. fıkrasının (6356 sayılı Kanunun 34/2. fıkrası) mutlak emredici nitelikte olup kök ücretin toplu iş sözleşmesi ile düşürülemeyeceği, toplu iş sözleşmesi ile tanınan sosyal hakların sürekli nitelikte olmadığı, zira kök ücretin düşürülmesi halinde bu sosyal hakların kök ücret üzerinden hesaplanıp ödendiği, dolayısıyla işçinin iradesi dışında kök ücretin düşürülmesinin isabetli olmadığı, bu hususta Hukuk Genel Kurulundan geçen emsal kararlar olup yararlılık ilkesinin esas alındığı ve kök ücretin düşürülemeyeceğinin kabul edildiği, kök ücretin düşürülmesinin İş Kanunu’nun 22 ve 62 nci maddelerine aykırı olduğu belirtilerek, yerel mahkeme direnme kararının onanması gerektiği yönünde görüş bildirilmiş ise de, bu görüş yukarıda belirtilen nedenlerle Kurul çoğunluğu tarafından benimsenmemiştir.

Hal böyle olunca, özel daire bozma kararına uyulmak gerekirken, önceki kararda direnilmesi usul ve yasaya aykırıdır”[2]. Sonuç olarak işçinin kök ücreti düşürülürken ücret ekleri artırılmışsa ve işçi aylık ücretinin üstünde bir ücret almaya hak kazanmışsa bu durum işçi lehine yorumlanmalı ve esaslı değişiklik olarak değerlendirilmemelidir.

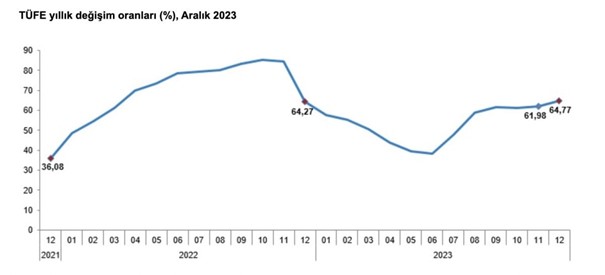

Türkiye İstatistik Kurumu (TÜİK), Aralık’ta aylık enflasyonun yüzde 2,93 olduğunu açıkladı. TÜİK’e göre 2023’te yıllık enflasyon ise yüzde 64,77 oldu.

Bu, Türkiye’de son 22 senenin en yüksek yıllık enflasyon oranı. 2023’te yıllık enflasyon TÜİK’e göre yüzde 64, ENAG’a göre yüzde 127

3 Ocak 2024

Türkiye İstatistik Kurumu (TÜİK), Aralık’ta aylık enflasyonun yüzde 2,93 olduğunu açıkladı. TÜİK’e göre 2023’te yıllık enflasyon ise yüzde 64,77 oldu. Bu, Türkiye’de son 22 senenin en yüksek yıllık enflasyon oranı.

Piyasada ağırlıklı beklenti de Tüketici Fiyat Endeksi’nin (TÜFE) aylık yüzde 3 artacağı ve yıllık TÜFE’nin yüzde 65 seviyesine yükseleceği yönündeydi.

Enflasyon Araştırma Grubu’na göre (ENAG) ise Tüketici Fiyat Endeksi (E-TÜFE) geçen ay yüzde 4,12 arttı. E-TÜFE’nin 2023 yılındaki artışı da yüzde 127,21 olarak gerçekleşti.

ENAG, her ay, kendi hesapladığı enflasyon oranını kamuoyuna açıklıyor. Grup, akademisyenler ve ekonomistlerden oluşuyor.

Dövizin Yıllık Artışı Enflasyonun Yıllık Artışı Kadar Oldu Mu ?

Dövizin artışının 2023 yılı enflasyon artışı kadar olmadığı ortada. Otoritelerin döviz kurlarının artışı konusunda;

“Dövizin ve faizlerin artışının yıllık enflasyon kadar olması gerekmiyor”

İfadelerine yer verilmiştir.

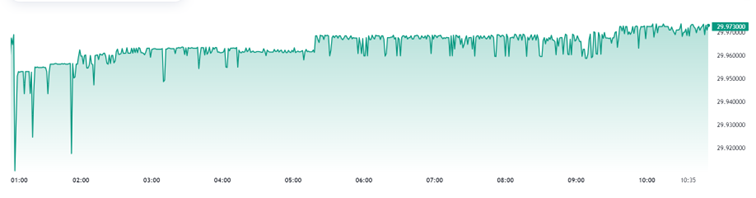

Bu bağlamda dövizin artışı sürekli gözlem ve denetim altında, serbest piyasa ekonomisi gereği dalgalı kur yerine, sürekli müdahale edilen bir döviz kuru piyasası söz konusu oldu.

Döviz kurlarının son bir yıllık hareketlerine göz atıldığına, ciddi bir sıkı müdahale geçiren dövizin adeta yerinden kıpırdayamaz olduğu ve yerinde dona kaldığı gözlenmektedir

En üstteki grafik son bir yıl, ikinci grafik ise sadece bir günlük döviz hareketlerinin grafiğini oluşturmaktadır.

Her iki grafik arasındaki bir benzerlik şudur: adeta döviz grafiği üzerine bir cetvel konulmuş ve cetvelle çizgi çizilmiş gibi kalem gibi.

Enflasyonun Artışı Karşısında Dövizin Kaplumbağa Hızıyla Yavaş Hareket Etmesinin Neye Zararı Olur ?

Kuşkusuz ki dövizin yavaş artışı ve piyasanın gerçeklerini yansıtmayan enflasyonun değerlendirmesi karşısında piyasada oluşan mal ve hizmet fiyatlarının yükselmesi ve üretim maliyetlerinin sürekli artması ancak döviz kurlarının yeterince artmamasının karşısında oluşan faturanın bir kısmını ihracatçı ödeme başladı.

İhracatçının üretim maliyeti yükseldi ancak bu maliyetlerle yurt dışına mal satmak için fiyatlama yapmaya kalkan ihracatçımızın verdiği fiyatlar küresel piyasalarda kabul görmemekte ve Pazar kaybına uğramasına neden olmaktadır.

500 Milyar Dolar İhracat Hedefi Rafa Kalktı

Birkaç yıl öncesine kadar Türkiye’nin ihracatının hedefinin 500 Milyar Dolar olduğu belirlenmesine rağmen gerçekleşen ihracatın bu hedeflenen ihracat rakamlarının yanından dahi geçmediğini görmekteyiz. 2023 yılı gerçekleşen ihracat USD.255.809.000 000.- civarı.

İhracat Rakamlarının Düşük Kalması İhracatçılarımızın Beceriksizliğinden Kaynaklanmadı

Döviz kurlarının enflasyon kadar artmamasının faturası ihracat rakamlarında kendini göstermiştir. İhracatçı yüksek maliyetlerle ürettiği malını yurt dışına pazarlamak isterken maalesef mevcut pazarını farklı ülkelere kaptırmış durumda.

Pazarımızı kaybettiğimiz en bariz sektörlerden bir tanesi tekstil sektörüdür. Kâr marjının oldukça sınırlı olduğu tekstil sektöründe maliyetlerin artması ancak bunun yanında döviz kurlarının yeterince artmamasından dolayı tekstil sektörü başta Mısır olmak üzere işgücü maliyetlerinin bizden daha rekabetçi olan ülkelere kaçmış durumda.

Piyasanın Dengesi

Piyasanın her yönden dengesi şaştığı vakit veya piyasanın dinamikleri oynandığında, dövize bağlı dış borçların getireceği maliyetler artmasın derken, piyasanın tüm dengelerini de karıştırmış oluyoruz. Piyasalarımızın dengesi kayboldu. Ücret politikasından, faiz ve döviz kurlarına, istatistiki verilerden işsizliğe kadar her veriyi münferit ele aldığımızda bir problemin karşımıza çıkması daima olasıdır.

Aylık düzenli e-posta klasör gönderim listesine katılım isteyen arkadaşlarımızın egitim@SatinalmaDergisi.com a kısa bir dönüş yapmaları yeterli. Ücretsiz gönderimdir 🙂

Bu sayının sponsorluğu için E-Satınalma yazılım üreticisi

TEAMPROCURE ailesine teşekkür ederim.

Hukuki işlemlerde yazılı şeklin oluşması için aranan zorunlu unsur. Bir metni hukuken onaylama, kabul etme anlamında kullanılan, kanunda yeri olan işaret. Kural olarak elle atılır ama elektronik imza da aynı şekilde bağlayıcıdır.

Teminat sözleşmeleri, resmî şekle bağlı sözleşmeler, makbuz, çek, senet elektronik imzayla imzalanamaz.

Paraf Nedir ?

Adın ve soyadın baş harflerinin yazılmasıyla oluşturulan işaret. Bir sözleşme metninin altına atılması hâlinde imzadan farklı bir anlamı ve fonksiyonu yoktur. Sözleşmenin paraflanması ile imzalanması farklı sonuçlar doğurmaz. Paraf ya da imza sahibi, kural olarak sözleşme metninde yazılanları kabul etmiş olur. Aksini iddia ediyorsa bunu ispat etmesi gerekir.

Ancak, örneğin bazı şirketlerde ya da kamu kurumlarında sözleşme metnini inceleyen, kontrol eden personelin sadece “kontrol edildi” anlamında paraf atması hâlinde bu işaret imza yerine geçmez.

Bunun gibi uygulamalar dışında, bir sözleşmeyi ya da çeki, senedi “ben imzalamadım, sadece parafladım, o yüzden beni bağlamaz” denilemez.

Kaşe Nedir ?

Özellikle şirketlerin ve diğer tüzel kişilerin isim, unvan, iletişim gibi bilgilerinin tek bir hareketle kâğıda aktarılmasını sağlar. Kanunda özel olarak düzenlenmez. Şirketin ismini elle yazıp altına imza atmakla, kaşe kullanarak imza atmak arasında, sözleşmenin bağlayıcılığı açısından bir fark yoktur.

İncelikleri (1)")

Renklerin satış alanında da çok önemli bir yeri vardır. Satışta renkler; marka renginden, ürün rengi, fuar stantları, broşür ve kataloglarda kullanılacak renkler, kurumsal kimlik hatta satış personellerinin giyeceği kıyafetlerin renklerine kadar uzanan bir etki alanına sahiptir. Bunların yanı sıra müşterilerimizin de renkleri vardır. Bu renkler müşterilerimizin karakteristik özellikleri hakkında bize ipuçları verirler. Renklerin kişiler üzerindeki etkisi ve renklerin kişisel karakterlere göre gruplandırılması her yerde anlatılır ancak bunların satış alanına uygulanmasından çok az bahsedilir. Satış alanında renkleri müşteri özelinde nasıl uygulayabiliriz ? Müşteri renkleri bize neyi anlatmak istiyor? Müşterimizin rengini nasıl tespit edebiliriz ? Makalemde, tecrübelerimden yola çıkarak satış profesyonelleri için, bu renkleri müşteri ilişkilerinde nasıl kullandığımı anlatacağım.

Renklerin satış alanında da çok önemli bir yeri vardır. Satışta renkler; marka renginden, ürün rengi, fuar stantları, broşür ve kataloglarda kullanılacak renkler, kurumsal kimlik hatta satış personellerinin giyeceği kıyafetlerin renklerine kadar uzanan bir etki alanına sahiptir. Bunların yanı sıra müşterilerimizin de renkleri vardır. Bu renkler müşterilerimizin karakteristik özellikleri hakkında bize ipuçları verirler. Renklerin kişiler üzerindeki etkisi ve renklerin kişisel karakterlere göre gruplandırılması her yerde anlatılır ancak bunların satış alanına uygulanmasından çok az bahsedilir. Satış alanında renkleri müşteri özelinde nasıl uygulayabiliriz ? Müşteri renkleri bize neyi anlatmak istiyor? Müşterimizin rengini nasıl tespit edebiliriz ? Makalemde, tecrübelerimden yola çıkarak satış profesyonelleri için, bu renkleri müşteri ilişkilerinde nasıl kullandığımı anlatacağım.

İşletme-pazarlama yöneticilerinin hedef pazardaki tüketici değerlerini ve yaşam tarzlarını iyi analiz etmesi ve bu alanda olası değişimleri önceden sezinleyebilmesi gerekmektedir. Pazar dinamiklerindeki dönüşümleri, akım ve trendleri yaşanmadan tahmin edebilen ve pazardan gelen sinyalleri iyi değerlendiren proaktif yapıdaki işletmeler şiddetli rekabet ortamında büyük avantaj elde etmiş olacaklardır.

İşletme-pazarlama yöneticilerinin hedef pazardaki tüketici değerlerini ve yaşam tarzlarını iyi analiz etmesi ve bu alanda olası değişimleri önceden sezinleyebilmesi gerekmektedir. Pazar dinamiklerindeki dönüşümleri, akım ve trendleri yaşanmadan tahmin edebilen ve pazardan gelen sinyalleri iyi değerlendiren proaktif yapıdaki işletmeler şiddetli rekabet ortamında büyük avantaj elde etmiş olacaklardır.

Rusya Devlet Nükleer Enerji Kuruluşu Rosatom’un Genel Müdürü Aleksey Likhachev, dünya ticaretinin en önemli rotalarından biri haline gelen Kuzey Deniz Rotası’ndaki kargo trafiğinin 2023 yılında rekor kırdığını açıkladı.

Rusya Devlet Nükleer Enerji Kuruluşu Rosatom’un Genel Müdürü Aleksey Likhachev, dünya ticaretinin en önemli rotalarından biri haline gelen Kuzey Deniz Rotası’ndaki kargo trafiğinin 2023 yılında rekor kırdığını açıkladı.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale İlanı’nın “Kalite ve standarda ilişkin belgelere ait bilgiler” başlıklı 4.3.3’üncü maddesinde ve İdari Şartname’nin 7.5.3’üncü maddesinde, TS 8985 Hizmet Yeri Yeterlilik Belgesi ile TS 13075 Hizmet Yeri Yeterlilik Belgesi’nin istekliler tarafından Yeterlik Bilgileri Tablosunda belirtileceği, istenildiğinde idareye sunulacağı düzenlemesine yer verildiği, ancak ihale konusu işin Rize İl Sağlık Müdürlüğüne bağlı Kaçkar Devlet Hastanesi (bu hastaneye bağlı Çamlıhemşin Devlet Hastanesi), İshakoğlu Çayeli Devlet Hastanesi ve Fındıklı Devlet Hastanesi’nde “Malzeme Dâhil Yemek Pişirme, Dağıtım ve Sonrası Hizmetleri” işi olduğu, Teknik Şartname’deki düzenlemelerden yemeğin idarenin mutfağında üretileceği, ayrıca söz konusu yemek hizmetinin malzemelerin pişirilmesinin yanı sıra Kaçkar Devlet Hastanesi mutfağında üretilecek (pişirilecek) yemeğin yükleniciye ait araçla Çamlıhemşin İlçe Devlet Hastanesi’ne taşınmasını, dağıtımını ve dağıtım sonrası hizmetleri kapsadığından ihalede TS 8985 numaralı standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale İlanı’nın “Kalite ve standarda ilişkin belgelere ait bilgiler” başlıklı 4.3.3’üncü maddesinde ve İdari Şartname’nin 7.5.3’üncü maddesinde, TS 8985 Hizmet Yeri Yeterlilik Belgesi ile TS 13075 Hizmet Yeri Yeterlilik Belgesi’nin istekliler tarafından Yeterlik Bilgileri Tablosunda belirtileceği, istenildiğinde idareye sunulacağı düzenlemesine yer verildiği, ancak ihale konusu işin Rize İl Sağlık Müdürlüğüne bağlı Kaçkar Devlet Hastanesi (bu hastaneye bağlı Çamlıhemşin Devlet Hastanesi), İshakoğlu Çayeli Devlet Hastanesi ve Fındıklı Devlet Hastanesi’nde “Malzeme Dâhil Yemek Pişirme, Dağıtım ve Sonrası Hizmetleri” işi olduğu, Teknik Şartname’deki düzenlemelerden yemeğin idarenin mutfağında üretileceği, ayrıca söz konusu yemek hizmetinin malzemelerin pişirilmesinin yanı sıra Kaçkar Devlet Hastanesi mutfağında üretilecek (pişirilecek) yemeğin yükleniciye ait araçla Çamlıhemşin İlçe Devlet Hastanesi’ne taşınmasını, dağıtımını ve dağıtım sonrası hizmetleri kapsadığından ihalede TS 8985 numaralı standarda ilişkin hizmet yeterlik belgesi istenilmesinin mevzuata aykırı olduğu iddialarına yer verilmiştir.")

Muayene kabul, satın alınan malın, teklifte belirtilen niteliklere sahip olup olmadığını tespit etmektir. Genel olarak, Türkiye’de muayene kabulü, satın alma birimleri yapmaktadır. Bunun temel nedeni, satın almayı talep eden üretim biriminin taleplerini ikinci bir personelle kontrol etmektir. Ancak bu durumda da, satın almacı personeli doğru malı almayıp daha düşük kalite mal alması veya daha yüksek kalite mal alması da mümkündür. Bunun sonucu alınan malzeme, ya üretim biriminin işine yaramayacak ya da yüksek fiyatlı kaliteli ürünlerin satın alınması maliyetleri gereksiz olarak artıracaktır.

Muayene kabul, satın alınan malın, teklifte belirtilen niteliklere sahip olup olmadığını tespit etmektir. Genel olarak, Türkiye’de muayene kabulü, satın alma birimleri yapmaktadır. Bunun temel nedeni, satın almayı talep eden üretim biriminin taleplerini ikinci bir personelle kontrol etmektir. Ancak bu durumda da, satın almacı personeli doğru malı almayıp daha düşük kalite mal alması veya daha yüksek kalite mal alması da mümkündür. Bunun sonucu alınan malzeme, ya üretim biriminin işine yaramayacak ya da yüksek fiyatlı kaliteli ürünlerin satın alınması maliyetleri gereksiz olarak artıracaktır.

4857 sayılı İş Kanunu, yasal olarak günlük ve haftalık çalışma sürelerinin daha aşağı sınırlara indirilmesi, işverene düşen herhangi bir yükümlülüğün yerine getirilmesi ya da yasa hükümlerinden birinin uygulanması nedenlerine veya sonuçlarına dayanılarak her ne şekilde olursa olsun işçi ücretlerinden indirim yapılamayacağını hüküm altına almıştır.

4857 sayılı İş Kanunu, yasal olarak günlük ve haftalık çalışma sürelerinin daha aşağı sınırlara indirilmesi, işverene düşen herhangi bir yükümlülüğün yerine getirilmesi ya da yasa hükümlerinden birinin uygulanması nedenlerine veya sonuçlarına dayanılarak her ne şekilde olursa olsun işçi ücretlerinden indirim yapılamayacağını hüküm altına almıştır.

Enflasyon Seviyesi

Enflasyon Seviyesi

Her iki grafik arasındaki bir benzerlik şudur: adeta döviz grafiği üzerine bir cetvel konulmuş ve cetvelle çizgi çizilmiş gibi kalem gibi.

Her iki grafik arasındaki bir benzerlik şudur: adeta döviz grafiği üzerine bir cetvel konulmuş ve cetvelle çizgi çizilmiş gibi kalem gibi. Pazarımızı kaybettiğimiz en bariz sektörlerden bir tanesi tekstil sektörüdür. Kâr marjının oldukça sınırlı olduğu tekstil sektöründe maliyetlerin artması ancak bunun yanında döviz kurlarının yeterince artmamasından dolayı tekstil sektörü başta Mısır olmak üzere işgücü maliyetlerinin bizden daha rekabetçi olan ülkelere kaçmış durumda.

Pazarımızı kaybettiğimiz en bariz sektörlerden bir tanesi tekstil sektörüdür. Kâr marjının oldukça sınırlı olduğu tekstil sektöründe maliyetlerin artması ancak bunun yanında döviz kurlarının yeterince artmamasından dolayı tekstil sektörü başta Mısır olmak üzere işgücü maliyetlerinin bizden daha rekabetçi olan ülkelere kaçmış durumda.

İmza Nedir ?

İmza Nedir ?