Demokrasi deyince ilk aklımıza gelen seçmek, seçilmek ve seçilmiş temsilciler aracılığı ile yönetilmek aklıma geliyor.

Demokrasi deyince ilk aklımıza gelen seçmek, seçilmek ve seçilmiş temsilciler aracılığı ile yönetilmek aklıma geliyor.

Ayrıca;

Demokrat olmak, fabrika sahibi ve yönetici olarak çalışanlar arasında kültür, dil, ırk, cinsiyet, bölge farklılıkları, mezhepsel, siyasi ve dini düşüncelerinden dolayı ayrım yapmamak.

Çalışanları yaptıkları işe, size ve çalışma arkadaşlarına gösterdikleri saygı ile değerlendirmek.

Adil ve tarafsız bir yönetim sergilemek, herkesin fikrine saygı duymak ve fikirlerine başvurmak, hoşgörülü olmak olarak ta tanımlayabiliriz.

Fabrikamızda demokrasi kültürünü nasıl geliştirir ve uygularız? Bu konuda hamasi nutuklar yerine somut adımlar atabileceğimiz fikirlerimi yazacağım.

Usta başı, usta, kalfa, çırak ve yardımcı elemanlardan oluşan imalat bölümünde yöneticileri seçimle işbaşına getirebilir ve mesela usta başının kim olacağını tüm imalat bölümü çalışanlarının oyuna sunabilirsiniz. Kendiliğinden aday olmalarını isteyebilir veya önerdiğimiz adaylar arasından belirli bir süreliğine seçmelerini isteyebiliriz. Böylece sevdikleri, beğendikleri ve yapabileceğine inandıkları içlerinden bir arkadaşlarını seçmiş olurlar. Bu da onların performansını olumlu yönde etkiler bence. Göreve gelen kişiye de daha güvenli bir çalışma ortamı sunmuş oluruz.

Diğer yandan kalfalar ve çıraklar arasından kimin usta olmaya aday olduğuna, kimin yetiştiğine ve ustalık için yeterlilik kazandığına mevcut ustaların istişare ile karar vermelerini sağlayabiliriz.

Her ustanın yanında yardımcı olarak çalıştıracağı kişiye kendisinin karar verebilmesinin önünü açabiliriz.

Yurtiçi ve yurtdışı şantiyelere giderken ustaların yanlarında götürecekleri ekibi kendilerinin seçmesini önerebiliriz.

Akşam ve hafta sonları mesailere kimlerin kalması gerektiğine usta başı ile birlikte karar verebiliriz.

İş sağlığı ve güvenliği işveren vekili seçimini ve çalışan temsilcisi seçimini kendilerine bırakabiliriz. İş güvenliği ekiplerini de yine kendi aralarında seçerek netleştirebilirler.

Her birim yöneticisine yardımcısını işe alırken başvurular arasından seçme imkanı verebiliriz. İnsan kaynakları departmanıyla birlikte karar verme sürecine onları da dahil edebiliriz. Diyelim ki muhasebe departmanı için müdürünüze yardımcı muhasebe elemanı alacaksınız, yardımcı elemanın kim olacağına insan kaynaklarıyla birlikte CV leri inceleyerek kendisi karar verebilir. Aynı şekilde satınalma müdürü ve proje şefi de yeni personel alım sürecine dahil olabilirler.

Çalışan ile birlikte maaş ve sosyal haklarını belirlemek için toplantı yapabiliriz.

Tüm çalışanlarla belirli aralıklarla toplantılar yapıp gelişmelerden haberdar edebilir, fikirlerini sorabilir, istek ve taleplerini dinleyebiliriz.

Bazı konularda anket yaparak tüm çalışanların görüşlerine başvurabiliriz.

Anketlerden çok değişik ve faydalı sonuçlar çıkabilir. Diyelim ki çalışmasını beğenmediğiniz ve işyerinde huzuru bozan bir çalışanınız var ve kendisini işten çıkarmayı düşünüyorsunuz. Veya çalışanlarınız içlerinin bir arkadaşlarının çalışma ortamını bozduğunu düşünüyorlar. Bu durum ankete yansırsa o çalışanı işten çıkarma kararınıza kimse itiraz edemez, kendisi de bir şey diyemez. Yani bunun gibi birçok kararınızı alırken çalışanların çoğunluğunu yanınıza almanız size avantaj sağlayabilir.

Bunların dışında ayın elemanı seçimi yapılabilir, servis, yemek, çay, çalışma saatleri gibi konularda belirli sürelerde memnuniyet anketi düzenleyebiliriz.

Çalışanlarına açık ve şeffaf davranarak, onlarla şirket bilgilerini, hedeflerini ve gelecek öngörülerini daha çok paylaşarak, gidişat hakkında bilgilendirerek yanımıza çekebiliriz.

Eğer bütün bunları siz idareci, yönetici ve fabrika sahibi olarak yaparsanız çalışanlar haklarını savunmak ve dile getirmek için başka yollara veya kimselere tevessül etmezler, fabrika içine değişik örgütlerin sokulmasını düşünmezler. Zaten mutlu ve demokratik bir ortamda fikirlerini rahatça dile getiriyorlardır. Ayrıca kapalı bir dilek kutusunun içine atılan isimsiz ve imzasız kâğıt parçalarında da kurtulmuş olursunuz. Dedikoduların ve fısıltılaşmaların önüne geçersiniz. Çalışanlarınız ile aranıza kimse giremez. Kimse size “patron yanlısı kişileri başımıza getirdi” diyemez.

Demokrasi kültürü çalışanların kendi arasında da aynı şekilde oluşması lazım. Yani anketlerden ve seçimlerden çıkan sonuçlara saygılı olmaları gerekir. Öte yandan diğer çalışanlara eşit mesafede olmak, fikirlerine saygı duymak, mezhepsel ve dini inancına göre ayrım yapmamak, etnik kökenine göre davranmamak demokrasinin temel taşlarıdır. Demokrasi kültürü bunu gerektirir.

Kişinin özgürlüğü bir başkasının özgürlüğünün başladığı yerde biter. (Robespierre)

Cavit SOY

")

3 Mayıs 2023 tarihli ve 32179 sayılı Resmi Gazete ile Gümrük Yönetmeliği’nde önemli değişiklikler yapılmıştır. Bunlardan vergi unsuruna etkisi bakımından en önemlisi Menşe Şahadetnamesi kullanım kriteri ile ilgili düzenlemedir.

3 Mayıs 2023 tarihli ve 32179 sayılı Resmi Gazete ile Gümrük Yönetmeliği’nde önemli değişiklikler yapılmıştır. Bunlardan vergi unsuruna etkisi bakımından en önemlisi Menşe Şahadetnamesi kullanım kriteri ile ilgili düzenlemedir.

Uygulamada işçilerin aynı işyerinde bir dönem tam süreli bir dönem de kısmi süreli olarak çalıştıkları görülmektedir. Böylesi bir durumda çalışan işçilerin kıdem tazminatı hesabında nasıl bir yol izlenmesi gerektiği konusu uyuşmazlıklara neden olmaktadır. Her ne kadar kıdem tazminatına esas sürenin ve ücretin hesabında, Mülga 1475 sayılı İş Kanunu’nun 14 üncü maddesinde; “… işçinin işe başladığı tarihten itibaren hizmet akdinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücreti tutarında kıdem tazminatı ödenir” hükmü yer alsa da, işçinin bir dönem kısmi süreli iş sözleşmesi ile bir dönem de tam süreli iş sözleşmesi ile çalışma yapması durumunda her iki dönem birbirinden ayrıştırılarak hesaplama yapılmalıdır.

Uygulamada işçilerin aynı işyerinde bir dönem tam süreli bir dönem de kısmi süreli olarak çalıştıkları görülmektedir. Böylesi bir durumda çalışan işçilerin kıdem tazminatı hesabında nasıl bir yol izlenmesi gerektiği konusu uyuşmazlıklara neden olmaktadır. Her ne kadar kıdem tazminatına esas sürenin ve ücretin hesabında, Mülga 1475 sayılı İş Kanunu’nun 14 üncü maddesinde; “… işçinin işe başladığı tarihten itibaren hizmet akdinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücreti tutarında kıdem tazminatı ödenir” hükmü yer alsa da, işçinin bir dönem kısmi süreli iş sözleşmesi ile bir dönem de tam süreli iş sözleşmesi ile çalışma yapması durumunda her iki dönem birbirinden ayrıştırılarak hesaplama yapılmalıdır.

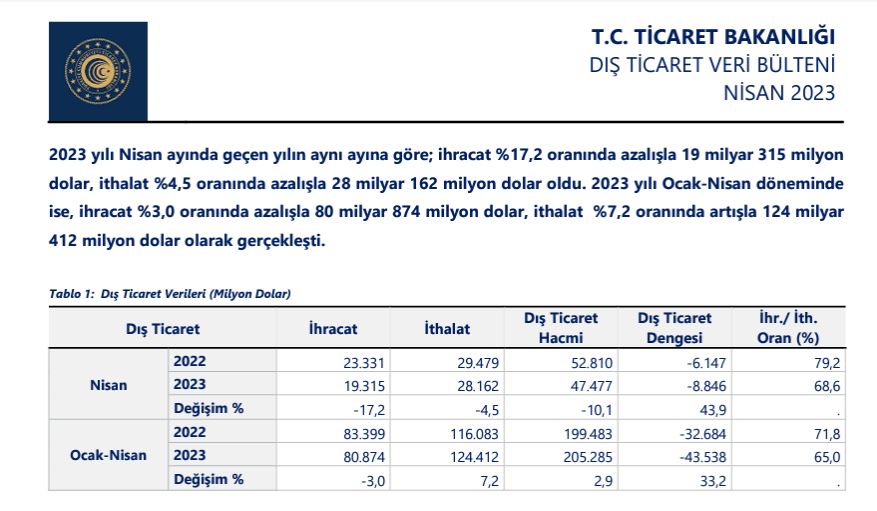

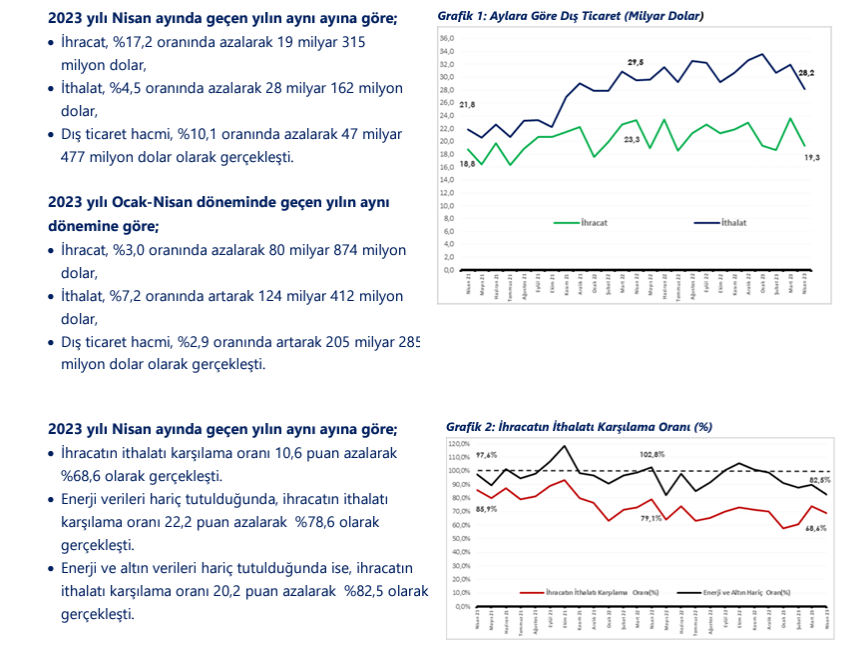

Nisan Ayı İhracatımıza Bakalım

Nisan Ayı İhracatımıza Bakalım

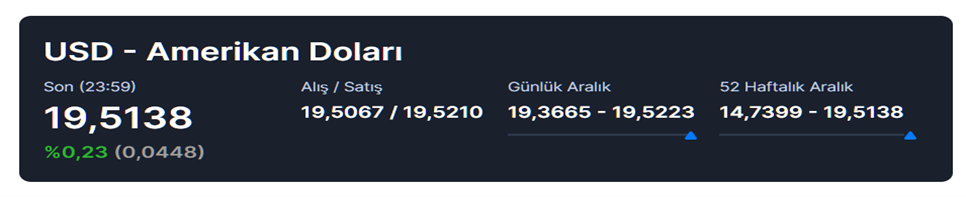

Sözcü Gazetesi’nin yazarı Sn. Murat Muratoğlu’nun bir makalesindeki bir cümleye çok güldüm; Türk Lirası Papaz Kaçtı gibi, hiç kimse elinde Papaz bulundurmak istemiyor ve papazı elinden çıkartma yoluna gidiyor. Al papazı ver dövizi veya altını diyorlar. Gerçekten de öyle.

Sözcü Gazetesi’nin yazarı Sn. Murat Muratoğlu’nun bir makalesindeki bir cümleye çok güldüm; Türk Lirası Papaz Kaçtı gibi, hiç kimse elinde Papaz bulundurmak istemiyor ve papazı elinden çıkartma yoluna gidiyor. Al papazı ver dövizi veya altını diyorlar. Gerçekten de öyle.

Seçimlere çok az bir süre kala bankalar kredi musluklarını iyiden iyiye kıstı. BDDK verilerinde ticari kredilerin arttığı görünüyor olsa da reel sektör kredi bulamamaktan dertli. Yüzde 35-36 civarındaki faiz oranlarıyla bile krediye ulaşamıyoruz diyen sektör temsilcileri tepkilerini dile getiriyor.

Seçimlere çok az bir süre kala bankalar kredi musluklarını iyiden iyiye kıstı. BDDK verilerinde ticari kredilerin arttığı görünüyor olsa da reel sektör kredi bulamamaktan dertli. Yüzde 35-36 civarındaki faiz oranlarıyla bile krediye ulaşamıyoruz diyen sektör temsilcileri tepkilerini dile getiriyor. İşlerini büyümek isteyen fabrika sahipleri ya da yeni yer almak isteyen firma sahipleri bankalarda kredi bulamıyor diyen Gayrimenkul Uzmanı Gülcan Altınay, “Bankalardan kredi alarak yatırımlarını yapmak istiyorlar fakat bankalar kesinlikle kredi vermiyor.

İşlerini büyümek isteyen fabrika sahipleri ya da yeni yer almak isteyen firma sahipleri bankalarda kredi bulamıyor diyen Gayrimenkul Uzmanı Gülcan Altınay, “Bankalardan kredi alarak yatırımlarını yapmak istiyorlar fakat bankalar kesinlikle kredi vermiyor.

Günümüzün küreselleşen ve rekabetçi iş dünyasında, tedarik zinciri yönetimi herhangi bir şirketin başarısı için en temel fonksiyonlarından biri haline gelmiştir. İyi tasarlanmış ve verimli bir şekilde yönetilen tedarik zinciri süreçleri, bir şirketin karlılığını artırabilir, müşteri memnuniyetini artırabilir ve rekabet avantajı yaratabilir. Ancak, bu hedeflere ulaşmak için bir şirketin belirli özelliklere sahip etkili bir tedarik zinciri yöneticisine ihtiyacı vardır. Bu yöneticilerde mutlaka olması gereken özelliklerden bazılarını şöyle sıralayabiliriz:

Günümüzün küreselleşen ve rekabetçi iş dünyasında, tedarik zinciri yönetimi herhangi bir şirketin başarısı için en temel fonksiyonlarından biri haline gelmiştir. İyi tasarlanmış ve verimli bir şekilde yönetilen tedarik zinciri süreçleri, bir şirketin karlılığını artırabilir, müşteri memnuniyetini artırabilir ve rekabet avantajı yaratabilir. Ancak, bu hedeflere ulaşmak için bir şirketin belirli özelliklere sahip etkili bir tedarik zinciri yöneticisine ihtiyacı vardır. Bu yöneticilerde mutlaka olması gereken özelliklerden bazılarını şöyle sıralayabiliriz:

Demokrasi deyince ilk aklımıza gelen seçmek, seçilmek ve seçilmiş temsilciler aracılığı ile yönetilmek aklıma geliyor.

Demokrasi deyince ilk aklımıza gelen seçmek, seçilmek ve seçilmiş temsilciler aracılığı ile yönetilmek aklıma geliyor. Usta başı, usta, kalfa, çırak ve yardımcı elemanlardan oluşan imalat bölümünde yöneticileri seçimle işbaşına getirebilir ve mesela usta başının kim olacağını tüm imalat bölümü çalışanlarının oyuna sunabilirsiniz. Kendiliğinden aday olmalarını isteyebilir veya önerdiğimiz adaylar arasından belirli bir süreliğine seçmelerini isteyebiliriz. Böylece sevdikleri, beğendikleri ve yapabileceğine inandıkları içlerinden bir arkadaşlarını seçmiş olurlar. Bu da onların performansını olumlu yönde etkiler bence. Göreve gelen kişiye de daha güvenli bir çalışma ortamı sunmuş oluruz.

Usta başı, usta, kalfa, çırak ve yardımcı elemanlardan oluşan imalat bölümünde yöneticileri seçimle işbaşına getirebilir ve mesela usta başının kim olacağını tüm imalat bölümü çalışanlarının oyuna sunabilirsiniz. Kendiliğinden aday olmalarını isteyebilir veya önerdiğimiz adaylar arasından belirli bir süreliğine seçmelerini isteyebiliriz. Böylece sevdikleri, beğendikleri ve yapabileceğine inandıkları içlerinden bir arkadaşlarını seçmiş olurlar. Bu da onların performansını olumlu yönde etkiler bence. Göreve gelen kişiye de daha güvenli bir çalışma ortamı sunmuş oluruz.

Amerikalı yazar Tom Robbins’inde dediği gibi “Doğmak ve ölmek kolaydı. Zor olan hayatın kendisiydi.” Yetkilendirilmiş Yükümlü (AEO) Derneği’ni kurmak da kolay olmadı. Dernek tüzel kişilik kazanıncaya kadar birçok zorluklarla karşılaşıldı.

Amerikalı yazar Tom Robbins’inde dediği gibi “Doğmak ve ölmek kolaydı. Zor olan hayatın kendisiydi.” Yetkilendirilmiş Yükümlü (AEO) Derneği’ni kurmak da kolay olmadı. Dernek tüzel kişilik kazanıncaya kadar birçok zorluklarla karşılaşıldı.