Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle,

Teknik Şartname’nin 3.9’uncu ve 3.10’uncu maddelerinde “Yüklenici veya vekil, acil durumda (kaza, arıza, periyodik bakım vb.) 7 gün 48 saat ulaşılabilecek şekilde görevlendirilen personelin arıza, kaza, periyodik bakım vb. durumlar sebebiyle aracı teslim alamaması halinde düzenlenecek tutanağa istinaden gecikilen her takvim günü için sözleşme bedelinin %0,005 (yüz binde beş) tutarında ceza uygulanır.

Ücretsiz Hoşgeldin Üyeliği ile bu yazının tam metnini okuyabilirsiniz.

II. Dünya Savaşı sırasında ve sonrasında üretimde kullanılan birçok malzemenin temininde yaşanın sıkıntılar, kıtlık vb. durumlar nedeniyle malzeme değişikliklerine gidilmek zorunda kalınmıştır. Bu durum üretilen ürünlerin birincil (asli) ve ikincil (tali) fonksiyonlarının gözden geçirilerek alternatiflerin geliştirilmesi ve ayrıca maliyet azaltımı fırsatlarının değerlendirilmesini amaçlayan “değer analizi” çalışmalarının hızlanmasına yol açmıştır.

Savaş nedeniyle, vasıflı işgücü, hammadde ve bileşen parçalarının tedariğinde sıkıntıların yaşanması General Electric firmasının bu sorun üzerine çalışma başlatması sonucunu doğurmuştur. GE’de Satınalma ve Taşımacılıktan sorumlu Başkan Yardımcısı Harry Erlicher ve Satınalmadan sorumlu Lawrance Miles, şirketteki özellikle tasarım ve planlama fonksiyonlarını yerine getiren yaratıcı çalışanlar kullanılarak alternatif malzeme/materyal kullanımına gidilebileceği ve böylelikle iyileşme sağlanabileceğini görüşünü öne sürmüştür. Önceleri firmada bir zorunluluk olarak başlayan süreç daha sonra sistematik hale getirilerek “değer analizi” adını almıştır. Böylelikle değer analizi ilk defa GE’de ortaya çıkmıştır.

1959 yılında ABD’ de Amerikan Değer Mühendisleri Derneği ( SAVE ) kurulmuş ve bu alanda mesleki örgütlenmeye gidilmiştir. Dernek günümüzde de faaliyetlerini sürdürmektedir.

Değer analizi, bir ürünün tasarımından üretiminin sonuna kadar her aşamada uygulanabilen bir maliyet düşürme tekniğidir. Satınalma açısından; “değer analizi, satın alınan malzeme ve parçaların maliyetlerini düşürmek amacıyla gerçekleştirilen organize bir çalışmadır” şeklinde tanımlandığında, aslında satın alma aşamasındaki önemi vurgulamaktadır. Üründe hangi fonksiyonların yer alacağına, malzemesine, üretim yönetimine bu aşamada karar verilmektedir.

İçeriğin devamını görüntülemek için Öğrenme Merkezi Üyeliği gereklidir. Üye iseniz lütfen giriş yapınız. Henüz üye değilseniz üyelik satın alarak üyeliğinizi başlatabilirsiniz.

Kurumsal Sürdürülebilirlik; Şirketlerin kısa ve uzun vadeli planlamalarında finansal konuların yanı sıra etik, sosyal ve çevresel konuları da gözettiği bir yaklaşımdır. Özellikle son yıllarda, şirketlerin sadece ekonomik değil kurumsal sürdürülebilirlik performansları da paydaşlar açısından önem arz etmektedir. Kurumsal sürdürülebilirliği esas alan yönetim anlayışı ile daha adil, güvenilir, insan haklarına saygı duyan ve faaliyetlerini çevre ile uyumlu hale getiren işletmeler yaratmak mümkündür evet.

Bir şirket, şeffaf, hesap verebilir ve sorumluluk sahibi olmayı bütün yönleriyle benimseyip bu anlayışı şirket içi süreçlerinde, ürettiği ürün ve hizmetlerde, paydaşları ile olan ilişkilerinde kullanmayı başarabilirse; çevre ile teknolojilerden yararlanmayı, çalışanlarına sağlıklı çalışma koşulları sunmayı, enerji verimliliği yüksek ürün ve prosesler kullanmayı, müşterilerine her zaman doğru, kaliteli ve güvenilir ürünler sunmayı bir kurum kültürü haline getirebilirse, kurumsal anlamda gerçekten sürdürülebilir olabilir. Kurumsal sürdürülebilirlik faaliyet gösterilen sektör ve işletme büyüklüğü fark etmeksizin her şirket, kamu ve özel sektör kuruluşları tarafından uygulanabilir. Bütün dünyada giderek yaygınlaşan bu kurum felsefesi artık sadece içinde bulunduğumuz dönemi ve insanları değil, gelecek nesilleri de koruma altına alan adımlar atmayı amaçlamaktadır.

Kurumsal Sürdürülebilirlik Zirvesi 2022 olarak ´Sürdürülebilirlik´ kavramının yaygınlaşmasını sağlamayı ve bu sayede ülkemizdeki çalışma kalitesinin ve iş dünyamızın performansının artmasına, kazanç ve prestijlerini geliştirmelerine katkıda bulunmayı hedefliyoruz.

Kurumsal Sürdürülebilirlik Zirvesi´ne katılarak; ihracat yapan ya da yapmak için hazırlanan firmalar ile denetimlerle ilgili faaliyet gösteren kişi ve kurumlarla bir araya gelebilir, sürdürülebilirlik ile ilgili güncel bilgileri öğrenebilirsiniz. Zirve sonunda gerekli şartları sağlayan firmalara Kurumsal Sürdürülebilirlik Zirvesi ödülleri verilmektedir.

Değerli satın alma yöneticileri bağımsız denetime tabi olabilirsiniz. Lütfen kontrol ediniz. Denetim sadece, finansal tablolar ve şeffaflık açısından değil, finansman ihtiyacının giderilmesi, yeni kredi alınması gibi durumlarda da gerekli olabiliyor.

4 yıl aradan sonra bağımsız denetime ilişkin rakamsal hadler güncellenmiştir. Net satış ve aktif büyüklüğü ile çalışan sayısı rakamı sürekli azaltılırken ilk defa tekrar artırılmıştır.

Ücretsiz Hoşgeldin Üyeliği ile bu yazının tam metnini okuyabilirsiniz.

Son yıllarda asgari ücret artış oranlarının yüksek seviyede belirlenmesi ile birlikte mavi yakalı işçilerle beyaz yakalı işçiler arasındaki ücret makasında ciddi anlamda daralma meydana gelmiştir. Bu durum işyerinde iş huzuru ve iş barışını olumsuz etkilemekte ve beyaz yakalı işçileri başka iş arayışına sevk etmektedir. İşverenlerin özellikle nitelikli beyaz yakalı işçileri elinde tutmak için belirleyeceği ücret artış oranı önem arz etmektedir. Ancak ülkemizde yaşanan ekonomik şartların zorluğu nedeniyle asgari ücret artış oranının yüksek seviyede belirlenmesi işverenlerin beyaz yakalı işçilerin ücretlerine yapılacak zam oranının belirlemesini de zorlaştırmaktadır.

Ücretsiz Hoşgeldin Üyeliği ile bu yazının tam metnini okuyabilirsiniz.

Aralık ayında iki önemli etkinliğe katılıyoruz. İlki Ünsped Gümrük Müşavirliği ev sahipliğinde gerçekleşecek olan Stratejik İletişim ve İtibar Yönetimi Zirvesi 07 Aralık 2022 Çarşamba tam gün sürecek zirve Ünsped Genel Merkezi-Bağcılar konferans salonunda. Oturumlardan bir tanesi de Satınalma ve Tedarik Zinciri Yönetimi. Şirketi tedarikçiler ve piyasada temsil etme konusunda stratejik görevler alan satınalma yöneticileri söz alacak. Mesleki Networking adına güzel bir fırsat. Profesyonelleri bekliyoruz.

İkinci etkinliğimiz. Kurumsal Sürdürülebilirlik 2022. Taksim Danışmanlık Kurucusu Sn. Dilek Aşan’ın liderlik ettiği etkinliğe online katılım sağlayabileceksiniz. http://www.susz22.com sitesinden kapsamlı bilgi alabilirsiniz.

Kasım 2022 Satınalma Yöneticileri Endeksi (PMI) açıklandı. 2021 zirve durumunda sürekli olarak aşağı hareket içerisindeki endeks dünya ekonomisinde daralmayı işaret ediyor. Güncel tablo ise şu şekilde:

o Küresel PMI İmalat (Kasım) 48,8

o Gelişmiş Ekonomiler PMI İmalat (Kasım) 47,8

o Avrupa Bölgesi PMI İmalat (Kasım) 47,1

Bu durum işlerin kısa sürede toparlanmayacağının önemli bir göstergesi. Firmalarımızın daha dikkatli olmalarına ihtiyaç var.

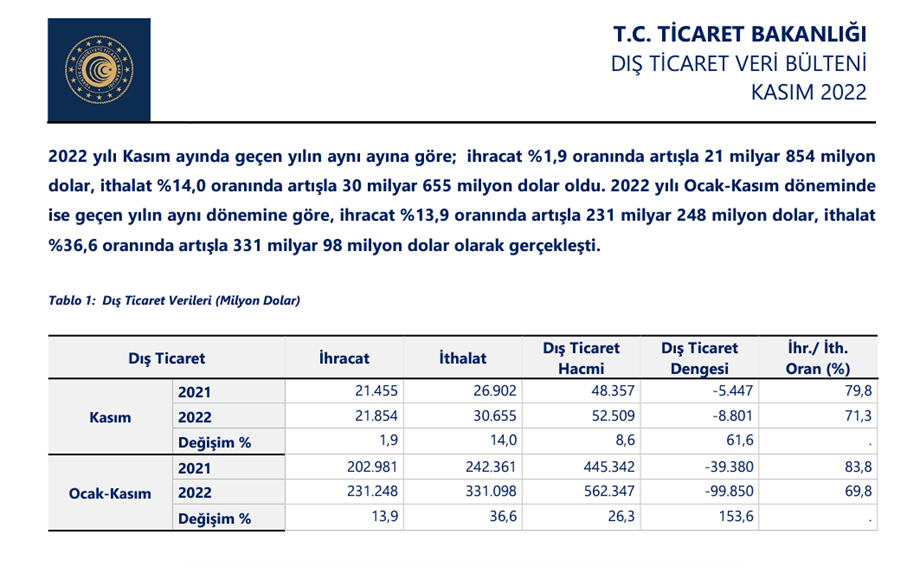

Dış ticaret hacminin büyümesi dikkat çekici seviyelere geldi. Ticaret Bakanlığı Kasım 2022 dış ticaret verilerine göre dış ticaret hacmimiz Ocak-Kasım 2022 döneminde % 26,3 oranında artarak 562 milyar 347 milyon dolara ulaştı.

2022 yılı Ocak-Kasım döneminde geçen yılın aynı dönemine göre;

– İhracat, % 13,9 oranında artarak 231 milyar 248 milyon dolar,

– İthalat, % 36,6 oranında artarak 331 milyar 098 milyon dolar oldu.

Bir önceki aya göre ithalat artışı kısmi olarak hız kesse de dış ticaret açığı 99 milyar 850 milyon dolara geldi. İhracatın ithalatı karşılama oranı ise % 69,8 seviyesinde kaldı.

Dış Ticaret Verileri (Milyon Dolar)

Kaynak: TB & TÜİK

Dış Ticaret

İhracat

İthalat

Dış Ticaret Hacmi

Dış Ticaret Dengesi

İhracat/ İthalat (%)

Kasım

2021

21.455

26.902

48.357

-5.447

79,8

2022

21.854

30.655

52.509

-8.801

71,3

Değişim %

1,9

14,0

8,6

61,6

–

Ocak

2021

202.981

242.361

445.342

-39.380

83,8

2022

231.248

331.098

562.347

-99.850

69,8

Değişim %

13,9

36,6

26,3

153,6

–

E-Mağazamız ile Kurumsal Pazara (B2B) Hızla Erişebilirsiniz.

E-Mağazamız https://satinalmadergisi.com/magaza/ adım adım büyüyor. Yazılım ürünlerinden danışmanlık ve belgelendirme hizmetlerine kadar farklı kategorilerde güçleniyoruz. Stok fazlası ürünlerinize talibiz. İkinci el lojistik depo raf alım satımından istif makinelerine, gümrük ve dış ticaret danışmanlığından dünyanın her yerine lojistik hizmetlere kadar yanınızdayız.

Tüm üye şirketlerimizin bu mağazada yer almasını istiyoruz.

Şirket Dergi aboneliği ile ekibinizin mesleki yetkinliklerinizi yükseltin

Şirketlerimize abonelik avantajı sunuyoruz. Departmanınızın mesleki gelişimi için bir adım atın. Ekip olarak tüm dergi arşivine (119 sayı), mesleki raporlarına ve bir yıl boyunca

Hazin bir tablo paylaşıyorum. Öyle bir tablo ki ihracatımızın önündeki üç takozdan bir tanesi.

İhracatın önündeki diğer takozlar nedir deseniz;

Döviz kurları,

Enflasyon,

Rekabet

Şimdi hazin tablomuza göz atalım;

Yukarıdaki tablo son 3 aya ait dövizin ne denli donuk kaldığını, adeta kurların dondurulmuş / komaya girdiğini göstermektedir. Dolar TRL kuru C/18.50, 18.60 civarında.

Bu tablo da son 6 aya ait grafik. Altı ayda enflasyon ortalama % 30 – 35 artış göstermesine karşılık döviz kurları duygusuz, duyarsız, hareketsiz, üzerine ölü toprağı atılmışçasına hareketsiz durmaktadır.

Dış Ticaret ve İhracat Rakamları

T.C. Ticaret Bakanlığı’nin sitesinden aldığım bu tabloya bakalım;

Diyeceksiniz ki ihracatımız rekor üzerine rekor kırıyor. Bu şekilde düşünenler; haklısınız. Rekor..

2022 yılı Kasım ayında geçen yılın aynı ayına göre;

ihracat %1,9 oranında artışla 21 milyar 854 milyon dolar,

ithalat %14,0 oranında artışla 30 milyar 655 milyon dolar

oldu.

2022 yılı Ocak-Kasım döneminde ise geçen yılın aynı dönemine göre,

ihracat %13,9 oranında artışla 231 milyar 248 milyon dolar,

ithalat %36,6 oranında artışla 331 milyar 98 milyon dolar

olarak gerçekleşti.

Asıl Rekor Kıran İthalatımızdır

ihracat %13,9 oranında artışla 231 milyar 248 milyon dolar,

ithalat %36,6 oranında artışla 331 milyar 98 milyon dolar,

olunca ithalat ile ihracat arasındaki alehte fark yaklaşık USD.100.000.000.- civarında

İhracatımız rekor kırmakla birlikte ithalatımız açık ara gerçek rekoru kırandır.

Donuk Döviz Kurlarının İhracatımıza Olumsuz Etkisi

Döviz kurları yukarıdaki grafiklerde de anlatıldığı üzere donuk kalmıştır. USD TRL kurları aylardır C/18.00 – 18.60 civarında ve hareketsiz kalması ile birlikte ülkemizdeki gerçek enflasyon rakamlarının da etkisi ile ihracatçımızın maliyetlerin ciddi anlamda yukarı çekmiştir. Maliyetlerin yukarı çıkması ancak döviz kurlarının düşük kalması ile ihracatçımız;

global pazarda USD.10.- olan bir ürün için USD.13.- , USD.14.-

vermek zorunda kalmıştır.

Global piyasada kuruşların dahi önemli olduğu fiyatlandırmada sınıfta kalıyoruz. Fiyat tutturamıyoruz. Tutturamadığımız fiyatlar dolayısıyla hem Pazar payımızı kaybediyor, hem de ihracatımızda gereken performansı gösteremiyoruz.

Artan maliyetlerle birlikte, gerçekçi dalgalı kur politikasının olmaması, kurların aynı kalması ile biz ihracatımızda ayağımıza kurşun sıkıyoruz.

Döviz Kurlarını Durdurmak Adına

Döviz kurlarını durdurmak adına;

Döviz kurlarını durdurmak adına ne kaynaklar heba ediliyor… Ülkemizde yer yerinden oynasa, mali piyasalarda deprem de olsa, döviz kurları hiç tepki vermiyor.

Döviz kurlarının eli kolu bağlandı.

Çünkü dövizin elini, kolunu, başını, parmaklarını velhasıl hareket edecek nesi varsa sıkı sıkıya bağlanmış ve markaja alınmıştır.

Döviz kurlarının bu şekilde sıkı sıkıya bağlanmasının bir maliyeti, bir külfeti olacaktı elbet.

Bunlar;

Dövizi aynı fiyatta tutabilmek adına döviz kaynaklarımızın gereksiz yere kullanılıp sarf edilmesi,

İhracatımızın belirgin bir biçimde düşmesi. Bırakalım şu “rekor” hikayesini..

Döviz kurlarını tutarak ithalatçılara sabit kur garantisi verilerek, kur riskinin ortadan kaldırılarak ithalatçılara cesaret verildi,

Enflasyon artarken döviz kurlarının sabit kalması piyasanın dengesin bozdu. Piyasanın dengesinin bozulması farklı alanlarda kendini göstermeye başladı.

Enflasyon fiyat artışını, fiyat artışı da maliyetleri olumsuz etkiledi. Maliyetlerin artması ile ihracat nefes alamaz oldu. Bugün nefessiz kalan ihracat yarın komaya girer

Kurlar artmasın derken ülkemize döviz girişinin önüne engel koyduk.

Enflasyon etkilerinin önüne geçileceğine, döviz kurlarının serbest hareket etmesini engellemek orta ve uzun vadede ülkemize kaybettirecektir.

Günümüz iş dünyasında müşteri memnuniyeti şirketler için öncelikli olan bir konudur. Ürün ve hizmet tasarımı, süreç planlaması, marka yönetimi, kurumsal sürdürülebilirlik ve diğer alanlarda planlama yapılırken müşteri her zaman odak noktasıdır. Müşteri memnuniyetini yüksek tutabilen, müşteri ilişkilerini doğru bir şekilde yönetebilen ve müşterilerin markaya ve kuruma olan bağlılığını artırabilen şirketler piyasada öne çıkabilmekte ve rekabet avantajı elde edebilmektedir. Bunları sağlayabilmenin yolu eski dönemlerde sadece doğru ürün ya da hizmeti ucuz, dayanıklı ve uzun ömürlü olarak sunabilmekten geçiyordu. Fakat günümüzde müşterilerin markalardan beklentileri farklılaşmaya ve çok yönlü olmaya başladı.

Ücretsiz Hoşgeldin Üyeliği ile bu yazının tam metnini okuyabilirsiniz.

Ünsped Gümrük Müşavirliği tarafından düzenlenen, satınalma yöneticilerinin buluştuğu, Stratejik İletişim ve İtibar Yönetimi Zirvesi 7 Aralık 2022 (Çarşamba) günü gerçekleştirilecek.

Günümüz dünyası yeni normal düzende imajlarını nasıl koruduklarını ve güncellediklerini, kriz durumunda stabiliteyi sağlama ve krizi telafi etme süreçlerini nasıl yönettiklerini, kurum kültürü ve değerlerini kaybetmeden kendilerini nasıl yenilediklerine dair konuları masaya yatırarak katılımcılara “kurumsal itibar yönetimi’’ konusunda farklı bir bakış açısı kazandırmayı amaçlıyor.

Bu amaç doğrultusunda; 07 Aralık 2022’de düzenlenecek olan Stratejik İletişim ve İtibar Yönetimi Zirvesi birbirinden değerli profesyonel konuşmacıları ağırlayacaktır.

Tarih: 7 Aralık 2022 (Çarşamba)

Yer: Mahmutbey Mahallesi 2655 Sokak No:1-3-21 Bağcılar/ İstanbul – Genel Merkez MHÜ Konferans Salonu

Tedarik zinciri analitiği (TZA), özellikle imalat, otomotiv, perakende, bilgi teknolojileri ve hızlı tüketim malları (FMCG) sektörlerindeyseniz, işletmenizi tamamen dönüştürme gücüne sahiptir.

TZA, daha iyi kararlar alabilmeniz için tedarik zincirinizdeki verileri anlamlandırmanıza olanak tanır. Tedarik zinciri deneyimi olan profesyoneller bu veri yumağının ne ölçüde büyük olabileceğinin farkındadır. Çoğu kuruluşta tedarik zincirleri yıllar içinde büyümüş ve gelişmiştir. Her biri potansiyel olarak veri yaratan makinelerdir ve veriler her yerde ve her türden formatta olabilir.

Günümüzün iş dünyasının küresel doğası, modern tedarik zincirlerinin yalnızca birkaç on yıl önce kimsenin hayal bile edemeyeceği kadar karmaşık ve çeşitli olmasına yol açmıştır. Birçok şirket, çeşitli tedarikçileri ve ortakları birbirine bağlayan bir tedarik zinciri ağına sahiptir. Ek olarak, ortaklar arası ilişkilerin büyümesi, şirketlerin sıklıkla diğer organizasyonların tedarik zincirlerinin de bir parçası olduğu anlamına gelmektedir. Bu karmaşık tedarik zinciri ortamı, bir işletme için aşağıdakiler de dahil olmak üzere bir dizi kritik zorluk sunar:

» İş stratejisi ile uygulama arasında senkronizasyon eksikliği

İçeriğin devamını görüntülemek için Öğrenme Merkezi Üyeliği gereklidir. Üye iseniz lütfen giriş yapınız. Henüz üye değilseniz üyelik satın alarak üyeliğinizi başlatabilirsiniz.

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle,

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle,

Kurumsal Sürdürülebilirlik; Şirketlerin kısa ve uzun vadeli planlamalarında finansal konuların yanı sıra etik, sosyal ve çevresel konuları da gözettiği bir yaklaşımdır. Özellikle son yıllarda, şirketlerin sadece ekonomik değil kurumsal sürdürülebilirlik performansları da paydaşlar açısından önem arz etmektedir. Kurumsal sürdürülebilirliği esas alan yönetim anlayışı ile daha adil, güvenilir, insan haklarına saygı duyan ve faaliyetlerini çevre ile uyumlu hale getiren işletmeler yaratmak mümkündür evet.

Kurumsal Sürdürülebilirlik; Şirketlerin kısa ve uzun vadeli planlamalarında finansal konuların yanı sıra etik, sosyal ve çevresel konuları da gözettiği bir yaklaşımdır. Özellikle son yıllarda, şirketlerin sadece ekonomik değil kurumsal sürdürülebilirlik performansları da paydaşlar açısından önem arz etmektedir. Kurumsal sürdürülebilirliği esas alan yönetim anlayışı ile daha adil, güvenilir, insan haklarına saygı duyan ve faaliyetlerini çevre ile uyumlu hale getiren işletmeler yaratmak mümkündür evet. Bir şirket, şeffaf, hesap verebilir ve sorumluluk sahibi olmayı bütün yönleriyle benimseyip bu anlayışı şirket içi süreçlerinde, ürettiği ürün ve hizmetlerde, paydaşları ile olan ilişkilerinde kullanmayı başarabilirse; çevre ile teknolojilerden yararlanmayı, çalışanlarına sağlıklı çalışma koşulları sunmayı, enerji verimliliği yüksek ürün ve prosesler kullanmayı, müşterilerine her zaman doğru, kaliteli ve güvenilir ürünler sunmayı bir kurum kültürü haline getirebilirse, kurumsal anlamda gerçekten sürdürülebilir olabilir. Kurumsal sürdürülebilirlik faaliyet gösterilen sektör ve işletme büyüklüğü fark etmeksizin her şirket, kamu ve özel sektör kuruluşları tarafından uygulanabilir. Bütün dünyada giderek yaygınlaşan bu kurum felsefesi artık sadece içinde bulunduğumuz dönemi ve insanları değil, gelecek nesilleri de koruma altına alan adımlar atmayı amaçlamaktadır.

Bir şirket, şeffaf, hesap verebilir ve sorumluluk sahibi olmayı bütün yönleriyle benimseyip bu anlayışı şirket içi süreçlerinde, ürettiği ürün ve hizmetlerde, paydaşları ile olan ilişkilerinde kullanmayı başarabilirse; çevre ile teknolojilerden yararlanmayı, çalışanlarına sağlıklı çalışma koşulları sunmayı, enerji verimliliği yüksek ürün ve prosesler kullanmayı, müşterilerine her zaman doğru, kaliteli ve güvenilir ürünler sunmayı bir kurum kültürü haline getirebilirse, kurumsal anlamda gerçekten sürdürülebilir olabilir. Kurumsal sürdürülebilirlik faaliyet gösterilen sektör ve işletme büyüklüğü fark etmeksizin her şirket, kamu ve özel sektör kuruluşları tarafından uygulanabilir. Bütün dünyada giderek yaygınlaşan bu kurum felsefesi artık sadece içinde bulunduğumuz dönemi ve insanları değil, gelecek nesilleri de koruma altına alan adımlar atmayı amaçlamaktadır. Kurumsal Sürdürülebilirlik Zirvesi 2022 olarak ´Sürdürülebilirlik´ kavramının yaygınlaşmasını sağlamayı ve bu sayede ülkemizdeki çalışma kalitesinin ve iş dünyamızın performansının artmasına, kazanç ve prestijlerini geliştirmelerine katkıda bulunmayı hedefliyoruz.

Kurumsal Sürdürülebilirlik Zirvesi 2022 olarak ´Sürdürülebilirlik´ kavramının yaygınlaşmasını sağlamayı ve bu sayede ülkemizdeki çalışma kalitesinin ve iş dünyamızın performansının artmasına, kazanç ve prestijlerini geliştirmelerine katkıda bulunmayı hedefliyoruz.

Değerli satın alma yöneticileri bağımsız denetime tabi olabilirsiniz. Lütfen kontrol ediniz. Denetim sadece, finansal tablolar ve şeffaflık açısından değil, finansman ihtiyacının giderilmesi, yeni kredi alınması gibi durumlarda da gerekli olabiliyor.

Değerli satın alma yöneticileri bağımsız denetime tabi olabilirsiniz. Lütfen kontrol ediniz. Denetim sadece, finansal tablolar ve şeffaflık açısından değil, finansman ihtiyacının giderilmesi, yeni kredi alınması gibi durumlarda da gerekli olabiliyor.

Son yıllarda asgari ücret artış oranlarının yüksek seviyede belirlenmesi ile birlikte mavi yakalı işçilerle beyaz yakalı işçiler arasındaki ücret makasında ciddi anlamda daralma meydana gelmiştir. Bu durum işyerinde iş huzuru ve iş barışını olumsuz etkilemekte ve beyaz yakalı işçileri başka iş arayışına sevk etmektedir. İşverenlerin özellikle nitelikli beyaz yakalı işçileri elinde tutmak için belirleyeceği ücret artış oranı önem arz etmektedir. Ancak ülkemizde yaşanan ekonomik şartların zorluğu nedeniyle asgari ücret artış oranının yüksek seviyede belirlenmesi işverenlerin beyaz yakalı işçilerin ücretlerine yapılacak zam oranının belirlemesini de zorlaştırmaktadır.

Son yıllarda asgari ücret artış oranlarının yüksek seviyede belirlenmesi ile birlikte mavi yakalı işçilerle beyaz yakalı işçiler arasındaki ücret makasında ciddi anlamda daralma meydana gelmiştir. Bu durum işyerinde iş huzuru ve iş barışını olumsuz etkilemekte ve beyaz yakalı işçileri başka iş arayışına sevk etmektedir. İşverenlerin özellikle nitelikli beyaz yakalı işçileri elinde tutmak için belirleyeceği ücret artış oranı önem arz etmektedir. Ancak ülkemizde yaşanan ekonomik şartların zorluğu nedeniyle asgari ücret artış oranının yüksek seviyede belirlenmesi işverenlerin beyaz yakalı işçilerin ücretlerine yapılacak zam oranının belirlemesini de zorlaştırmaktadır.

Hazin bir tablo paylaşıyorum. Öyle bir tablo ki ihracatımızın önündeki üç takozdan bir tanesi.

Hazin bir tablo paylaşıyorum. Öyle bir tablo ki ihracatımızın önündeki üç takozdan bir tanesi.

Global piyasada kuruşların dahi önemli olduğu fiyatlandırmada sınıfta kalıyoruz. Fiyat tutturamıyoruz. Tutturamadığımız fiyatlar dolayısıyla hem Pazar payımızı kaybediyor, hem de ihracatımızda gereken performansı gösteremiyoruz.

Global piyasada kuruşların dahi önemli olduğu fiyatlandırmada sınıfta kalıyoruz. Fiyat tutturamıyoruz. Tutturamadığımız fiyatlar dolayısıyla hem Pazar payımızı kaybediyor, hem de ihracatımızda gereken performansı gösteremiyoruz. Döviz kurlarını durdurmak adına;

Döviz kurlarını durdurmak adına; Çünkü dövizin elini, kolunu, başını, parmaklarını velhasıl hareket edecek nesi varsa sıkı sıkıya bağlanmış ve markaja alınmıştır.

Çünkü dövizin elini, kolunu, başını, parmaklarını velhasıl hareket edecek nesi varsa sıkı sıkıya bağlanmış ve markaja alınmıştır.

Günümüz iş dünyasında müşteri memnuniyeti şirketler için öncelikli olan bir konudur. Ürün ve hizmet tasarımı, süreç planlaması, marka yönetimi, kurumsal sürdürülebilirlik ve diğer alanlarda planlama yapılırken müşteri her zaman odak noktasıdır. Müşteri memnuniyetini yüksek tutabilen, müşteri ilişkilerini doğru bir şekilde yönetebilen ve müşterilerin markaya ve kuruma olan bağlılığını artırabilen şirketler piyasada öne çıkabilmekte ve rekabet avantajı elde edebilmektedir. Bunları sağlayabilmenin yolu eski dönemlerde sadece doğru ürün ya da hizmeti ucuz, dayanıklı ve uzun ömürlü olarak sunabilmekten geçiyordu. Fakat günümüzde müşterilerin markalardan beklentileri farklılaşmaya ve çok yönlü olmaya başladı.

Günümüz iş dünyasında müşteri memnuniyeti şirketler için öncelikli olan bir konudur. Ürün ve hizmet tasarımı, süreç planlaması, marka yönetimi, kurumsal sürdürülebilirlik ve diğer alanlarda planlama yapılırken müşteri her zaman odak noktasıdır. Müşteri memnuniyetini yüksek tutabilen, müşteri ilişkilerini doğru bir şekilde yönetebilen ve müşterilerin markaya ve kuruma olan bağlılığını artırabilen şirketler piyasada öne çıkabilmekte ve rekabet avantajı elde edebilmektedir. Bunları sağlayabilmenin yolu eski dönemlerde sadece doğru ürün ya da hizmeti ucuz, dayanıklı ve uzun ömürlü olarak sunabilmekten geçiyordu. Fakat günümüzde müşterilerin markalardan beklentileri farklılaşmaya ve çok yönlü olmaya başladı.