Kıtlığı Pazarlık Masasını Değiştirdi: Taşıyıcının Tercih Ettiği Müşteri Olmak")

Cep Telefonu ve Laptop Fiyatları Hürmüz’de Belirleniyor: Ortadoğu’daki Krizin Çip Tedarik Zincirine Faturası

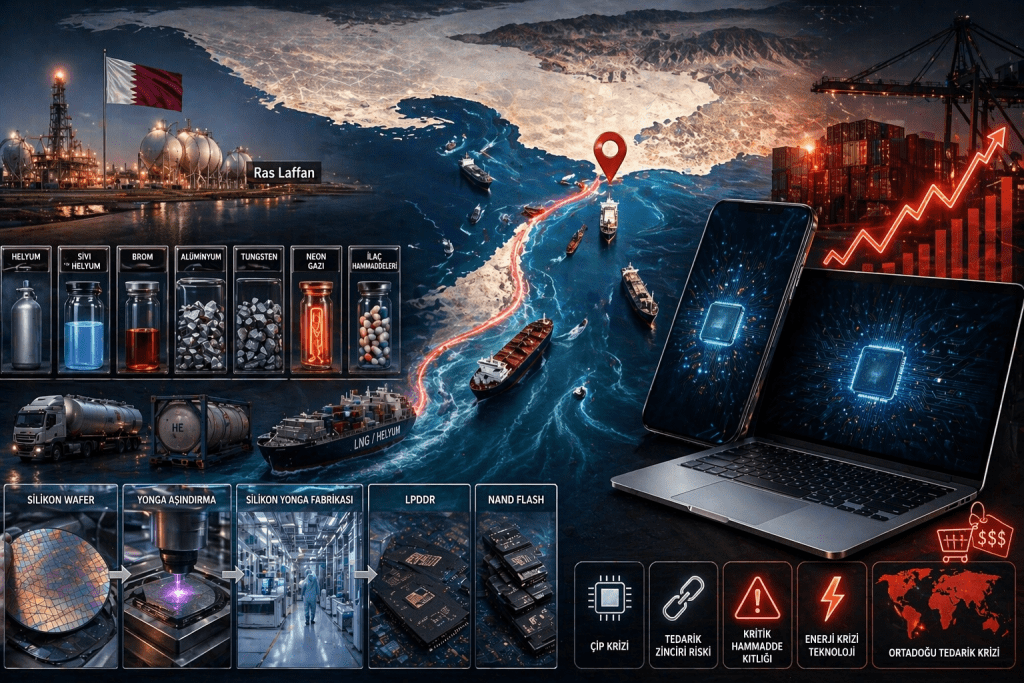

28 Şubat 2026’da ABD ve İsrail’in İran’a yönelik başlattığı ortak askeri operasyon, enerji piyasalarının çok ötesinde, günlük kullandığımız her akıllı telefon, dizüstü bilgisayar ve tabletin içindeki çiplerin hammadde tedarikini vurdu. Görünürde sıradan bir sanayi gazı olan helyumun bu krizde kilit bir rol üstlenmesi, küresel çip tedarik zincirinin ne kadar kırılgan bir zeminde durduğunu bir kez daha gözler önüne serdi.

28 Şubat 2026’da ABD ve İsrail’in İran’a yönelik başlattığı ortak askeri operasyon, enerji piyasalarının çok ötesinde, günlük kullandığımız her akıllı telefon, dizüstü bilgisayar ve tabletin içindeki çiplerin hammadde tedarikini vurdu. Görünürde sıradan bir sanayi gazı olan helyumun bu krizde kilit bir rol üstlenmesi, küresel çip tedarik zincirinin ne kadar kırılgan bir zeminde durduğunu bir kez daha gözler önüne serdi.

Satın alma ve tedarik zinciri yöneticileri için bu gelişme artık uzak bir senaryo değil, bütçe kalemlerini yeniden yazan operasyonel bir gerçektir.

Helyum: Çip Fabrikalarının Sessiz Yakıtı

ABD ve İsrail’in operasyonunun hemen ardından İran’ın Katar’daki Ras Laffan Sanayi Kenti’ne yönelik gerçekleştirdiği füze saldırıları, küresel yarı iletken kaliteli helyum arzının yüzde 30’unu günler içinde piyasadan çekti. Spot fiyatlar aynı sürede yüzde 40 ile 100 arasında sıçradı. Pek çok kişiye sıradan bir sanayi gazı gibi görünen helyum, aslında çip fabrikalarının vazgeçemeyeceği temel bir süreç girdisidir. Yonga aşındırma işleminde silikon waferlerin sabit sıcaklıkta tutulması, litografi ışık kaynaklarının soğutulması ve kaçak tespiti gibi kritik üretim adımlarının tamamında helyum kullanılmaktadır. Bu uygulamaların hiçbirinde endüstriyel ölçekte geçerli bir alternatif bulunmamaktadır. Moody’s analistleri, Fortune dergisine yaptığı açıklamada, helyumun tedarik zincirinde hak ettiği ilgiyi görmediğini belirterek, helyumun ölçeklenebilir bir ikamesi olmadığını ifade ettiler.

Katar, Dünya’nın helyum arzının %33’ünü tek başına karşılamaktadır. Güney Kore’nin helyum ithalatının %65’i ise doğrudan bu ülkeden gelmektedir. Küresel HBM ve DRAM piyasasının sırasıyla %80 ve %70’ini elinde bulunduran Samsung ve SK Hynix’in Haziran 2026’ya kadar yetecek helyum stoku bulunduğu tahmin edilmektedir. Ancak sıvı helyum, özelleştirilmiş taşıma kaplarında en fazla 35 ila 48 gün saklanabilmekte ve sonrasında bozunmaya başlamaktadır. Çatışmanın uzadığı her gün bu tampon erimeye devam etmektedir.

Tüketici Elektroniğine Fatura: Telefon, Tablet, Bilgisayar, Laptop

Çip krizinin tüketici elektroniğine yansıması hem doğrudan hem yapısal bir biçimde gerçekleşmektedir. Nvidia GPU’ları için yüksek bant genişlikli bellek üretimine odaklanan Samsung, SK Hynix ve Micron, veri merkezi taleplerini önceliklendirdiğinden akıllı telefon ve dizüstü bilgisayarlara yönelik LPDDR ve NAND flash arzı çatışma öncesinde bile daralma sürecine girmişti. Çatışmayla birlikte bu darlık daha da derinleşti. IDC verilerine göre 2025’te küresel DRAM tüketiminin yüzde 50’sini veri merkezleri tüketiyordu ve 2026 sonunda bu oranın yüzde 70’e ulaşması beklenmektedir.

Bu tablo, akıllı telefon ile dizüstü bilgisayarların adeta artakalan için yarıştığı bir pazar anlamına gelmektedir. HP, Dell, Lenovo, Acer ve ASUS halihazırda kurumsal müşterilerine 2026’nın ikinci yarısı için yüzde 15 ile 20 arasında fiyat artışı öngördüklerini bildirmiştir. IDC’nin olumsuz senaryo değerlendirmesine göre kişisel bilgisayar ortalama satış fiyatlarındaki yüzde 6 ile 8’lik artış bir tavan değil, taban olmaya aday görünmektedir.

Helyumun Ötesi: Brom, Alüminyum, Tungsten ve İlaç Hammaddeleri

Çip tedarik zinciri yalnızca helyum baskısıyla karşı karşıya değildir. Küresel brom üretiminin yaklaşık üçte ikisi İsrail ve Ürdün’den gelmekte olup bu element, Asya ve Avrupa’daki fotodirençli kimya zincirlerinde kritik bir yere sahiptir. Bölge aynı zamanda yarı iletken yüzey işlemlerinde kullanılan sülfürik asit üretiminin de temel noktasıdır. Körfez bölgesinin küresel alüminyum üretimindeki payı yüzde 8 ile 9 arasında seyretmekte olup 28 Mart’ta İran’ın, Emirates Global Aluminium tesisini vurmasıyla birlikte bu sektörde ciddi aksaklıklar baş göstermiştir. Tungsten ise Çin’in ihracat kısıtlamalarıyla birleşince Mart 2026’da yüzde 50’nin üzerinde fiyat artışına sahne olmuştur. İlaç sektörü de bu tablodan nasibini almaktadır. Hindistan kaynaklı ilaç hammaddeleri hava yoluyla taşınan yüksek değerli kargonun önemli bir bölümünü oluştururken Körfez hava sahasındaki kapanmalar bu rotayı büyük ölçüde işlevsiz kılmaktadır.

Satın Alma ve Tedarik Zinciri Yöneticileri İçin Tablo

Tedarik zinciri uzmanları bu krizin iki ayrı kanaldan etki ettiğini vurgulamaktadır. Birinci kanal doğrudandır. Bu kapsamda helyum, brom ve alüminyum gibi kritik hammadde arzının fiziksel olarak kısıtlanması gelir. İkinci kanal ise dolaylıdır. Enerji maliyetlerindeki sert artışın tüm üretim süreçlerine yayılan baskısı da ikincil etkidir. Tek bir silikon yonga fabrikası küçük bir şehrin elektrik tüketimine eş düşen bir enerji ihtiyacı duymaktadır.

Ham petrol fiyatlarının 70 dolardan 110 doların üzerine çıkması, bu operasyonel maliyetleri Tayvan, Güney Kore, Japonya ve Çin’deki tüm fabrikalara yansıtmaktadır. Kurumsal BT alıcıları için mesaj açıktır. Cihaz kategorilerinde zaten yükselen fiyatlar bellek kıtlığıyla daha da baskı altına girerken tüketiciler mevcut cihazlarını yenilemeyi ertelemeye başlayacaktır. Satın alma yöneticileri açısından ise Tier-2 ve Tier-3 bağımlılıklarının haritalanması, enerji maliyet geçiş mekanizmalarının sözleşmelere dahil edilmesi ve helyum ile brom başta olmak üzere kritik girdiler için ikmal alternatiflerinin belirlenmesi artık ertelenebilir bir gündem maddesi olmaktan çıkmıştır.

Toparlanma Ne Kadar Sürer?

17 Nisan’da Hürmüz’ün geçici olarak yeniden açılması piyasalara anlık bir rahatlama sunmuş olsa da uzmanlar tedarik zincirinin toparlanmasının çok daha uzun bir süreç gerektirdiği konusunda hemfikirdir. Ras Laffan tesisinin onarımı beş yıla kadar uzayabilir ve bu, küresel helyum arzının yapısal olarak kısıtlı kalacağı uzun bir döneme işaret etmektedir. Morningstar analistlerine göre ateşkes bugün ilan edilse bile tedarik zincirinin tam anlamıyla normalleşmesi altı ila dokuz ay daha alacaktır. 2022’deki Ukrayna kaynaklı neon gazı kriziyle karşılaştırıldığında bu kriz çok daha geniş bir hammadde yelpazesini vurmuş ve yapısal hasarı çok daha derin bırakmıştır. Satın alma yöneticileri için mesaj nettir. Bu tablo geçici bir fiyat dalgalanması değil, tedarik tabanını kökten yeniden şekillendirmeyi gerektiren yapısal bir kırılmanın habercisidir.

Sonuç olarak şunu söylemek mümkündür. Bir sonraki telefonunuzun fiyatı, kısmen Katar’daki bir sanayi tesisinin aldığı hasarla, kısmen Hürmüz Boğazı’ndaki tanker sigortasıyla ve kısmen de veri merkezlerinin bellek çiplerini tüketme hızıyla şekillenecektir. Bu zincirin her halkasını anlamak artık yalnızca analistlerin değil, satın alma masasındaki her yöneticinin sorumluluk alanına girmiştir.

İŞ PROBLEMLERİNE ODAKLI EĞİTİMLER, ÖLÇÜLEBİLİR SONUÇLAR

Sürdürülebilir Tedarik Zinciri ve Yeşil Satınalma ISO 20400 Eğitimi için tıklayınız.

Sürdürülebilir Tedarikçi Bilgi Formu ve Kullanım Rehberi

Sürdürülebilirlik çalışmalarında temel konulardan biri, tedarikçilerden alınan verilerin düzenli, karşılaştırılabilir ve doğrulanabilir şekilde toplanmasıdır. Bu veriler, hem satınalma süreçleri hem de sürdürülebilirlik raporlaması açısından önemli bir temel oluşturur. Sürdürülebilir Tedarikçi Bilgi Formu ve Kullanım Rehberi, şirketlerin bu verileri daha sistematik, tutarlı ve uygulanabilir bir çerçevede yönetebilmesi amacıyla hazırlanmıştır.

REHBERİ İNDİRMEK İÇİN TIKLAYINIZ.

Sürdürülebilirlik Verisi -Sürdürülebilir Tedarikçi Bilgi Formu

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ

VE YEŞİL SATIN ALMA ISO 20400 MAKALELERİ

- Sürdürülebilir Tedarik Zinciri Yönetimi ve Yeşil Satınalma ISO 20400 Eğitimi (2 gün)

- Tedarikçilerden Sürdürülebilirlik Verisi Nasıl Toplanır? Satınalma Şartnamelerinde Sürdürülebilirlik – V

- Sürdürülebilir Tedarikçi Kimdir? Bir Şirketi Sürdürülebilir Kılan Özellikler Nelerdir? – IV

- Ecovadis Sürdürülebilir Satınalma Puanımızı Nasıl Yükseltiriz?

Sürdürülebilir Satınalma Gelişim Planı Nasıl Yürütülmeli?

- Sürdürülebilir Kalkınma Hedefleri 2025 Sürdürülebilir Kalkınma Raporu Yayınlandı. Türkiye 167 Ülke İçerisinde 73. Sırada

- Sürdürülebilir Tedarik Operasyonlarında Planlama ve Gereklilikler, ISO 20400 Sürdürülebilir Tedarik Rehber Standardı – III

- Sürdürülebilir Tedarik Stratejisi Nedir? Nasıl Geliştirilir? ISO 20400 Sürdürülebilir Tedarik Rehber Standardı – II

- ISO 20400 Sürdürülebilir Tedarik Rehber Standardı Yol Haritası ve Adım Adım Sıfır Emisyon Hedefi

- Yeşil Satınalma ve Sürdürülebilir Tedarik Zinciri Yönetimi Nedir?

- Demir Çelik Sektörü ve Sürdürülebilirlik Performans Göstergeleri (KPI)

SÜRDÜRÜLEBİLİRLİK EĞİTİM TESTLERİ

EĞİTİM ve DANIŞMANLIK:

Kurumunuzda benzer risklerin suistimale dönüşmesini önlemek ve satınalma fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz.

Eğitim teklifi almak için egitim@satinalmadergisi.com

Fabrikanızda Bire Bir (1-1) Yönetici ve Grup Eğitimleri

Satın Alma Tedarik Zinciri Eğitimleri için tıklayınız

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz. Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz: “Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Eğitim içeriklerini görmek için başlıkları tıklayınız.

☐ Sürdürülebilir Tedarik Zinciri Yönetimi ve Yeşil Satınalma ISO 20400 Eğitimi (2 gün)

☐ İhale ve Sözleşme Yönetimi Eğitimi (2 gün)

☐ İhale Kazanma, Teklif Verme, Satış ve Sözleşme Eğitimi (2 gün)

☐ Stratejik Satın alma Yönetimi Eğitimi (2 gün)

☐ Tedarikçi Performans Değerlendirme ve Tedarikçi İlişkileri Eğitimi (2 gün)

☐ Sözleşme Yönetimi ve Sektörel Kontrat İncelemeleri Eğitimi (2 gün)

☐ Satış Mühendisleri için Kurumsal Satış Eğitimi (Rol Canlandırma/Oyun) (2 gün)

☐ Satınalma ve Tedarik Zincirlerinde YAPAY ZEKA Eğitimi (2 gün)

☐ Emtia ve Kategori Uzmanları için Maliyet ve Fiyat Eskalasyon Analizi Eğitimi

☐ ISO 37001 Rüşvetle ve Yolsuzlukla Mücadele Yönetim Sistemi Standardı Eğitimi

☐ Satınalma Süreçlerinde Denetim ve Suistimal Önleme Eğitimi (2 Gün)

☐ Filo Yönetimi Eğitimi: “Operasyon ve Planlama İlkeleri” (2 gün)

☐ Dış Ticarette Lojistik Sözleşme Yönetimi Eğitimi (2 gün)

☐ Lojistik ve Depo Yönetimi Eğitimi (2 gün)

☐ Müzakere Teknikleri ve Pazarlık Becerileri (İleri Seviye) Eğitimi (2 gün)

Pazarlık Anketini Yapın Müzakere Stilinizi Görün

PAZARLIK PROFİLİ ANKETİ

- 4 Müzakereci Profilinden Hangisisiniz?

- Pazarlık Stilinizi Keşfedin: Skorunuzu Görün

- Ekip Profilinizi Ölçün, Gelişim Planınızı Başlatın

- Sahada, Müzakerelerde Daha Net, Daha Hızlı, Daha Etkili Sonuç Alın

İş Bulmacaları Kelime Oyunları

Özel İş Bulmacaları. Meydan okumayı sevenleri 17 ayrı bulmaca bekliyor.

Online veya PDF üzerinde çözebilirsiniz. Kolaylıklar dileriz.

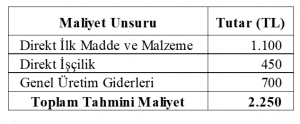

İşletmeler faaliyetlerini sürdürürken oluşan maliyetlerin tespit edilmesi ve raporlanmasında çeşitli maliyetlendirme yaklaşımlarını kullanırlar. Bu maliyetlendirme yaklaşımları, işletmelerin üretim ve hizmet sunum süreçlerinde ortaya çıkan maliyetlerin belirlenmesi, sınıflandırılması, izlenmesi ve karar alma süreçlerinde kullanılmasına yönelik sistematik yöntemler bütününü ifade etmektedir. Bu yaklaşımlar, yalnızca üretilen mamul veya hizmetin maliyetini hesaplamakla kalmaz; aynı zamanda fiyatlandırma, bütçeleme, performans değerlendirme, maliyet kontrolü ve stratejik planlama gibi yönetsel işlevlere de temel oluştururlar. Geleneksel maliyetleme yaklaşımları genellikle üretim hacmi ve gider dağıtımı esasına dayanırken, çağdaş maliyetleme yaklaşımları faaliyet, süreç, müşteri ve değer odaklı bir anlayışa sahiptirler. Çağdaş maliyetleme yaklaşımlarından biride hedef maliyetleme yöntemidir.

İşletmeler faaliyetlerini sürdürürken oluşan maliyetlerin tespit edilmesi ve raporlanmasında çeşitli maliyetlendirme yaklaşımlarını kullanırlar. Bu maliyetlendirme yaklaşımları, işletmelerin üretim ve hizmet sunum süreçlerinde ortaya çıkan maliyetlerin belirlenmesi, sınıflandırılması, izlenmesi ve karar alma süreçlerinde kullanılmasına yönelik sistematik yöntemler bütününü ifade etmektedir. Bu yaklaşımlar, yalnızca üretilen mamul veya hizmetin maliyetini hesaplamakla kalmaz; aynı zamanda fiyatlandırma, bütçeleme, performans değerlendirme, maliyet kontrolü ve stratejik planlama gibi yönetsel işlevlere de temel oluştururlar. Geleneksel maliyetleme yaklaşımları genellikle üretim hacmi ve gider dağıtımı esasına dayanırken, çağdaş maliyetleme yaklaşımları faaliyet, süreç, müşteri ve değer odaklı bir anlayışa sahiptirler. Çağdaş maliyetleme yaklaşımlarından biride hedef maliyetleme yöntemidir.

Yargıtay’a göre, “Fesih bildirimi tek taraflı bir irade beyanı olup bu beyan, belirsiz süreli iş sözleşmelerinde süre verilerek sözleşmenin sona erdirilmesinde kullanılabileceği gibi belirli ya da belirsiz süreli sözleşmelerin haklı nedene dayanarak, işçi veya işveren tarafından süre verilmeksizin sona erdirilmesinde de kullanılmaktadır. Bu nedenle iş sözleşmelerinde fesih bildirimi sözleşmeyi belirli bir sürenin geçmesiyle ya da derhâl sona erdiren, karşı tarafa yöneltilmesi gerekli tek taraflı bir irade beyanı olup muhataba ulaşması ile sonuç doğurur. İş sözleşmelerinde fesih bildiriminde bulunma hakkı, kural olarak her iki tarafa da tanınmıştır. Hukuki niteliği itibarıyla fesih bildirimi, yenilik doğuran bir hak olup beyanın karşı tarafa ulaşması ile sonuç doğurur; bu nedenle karşı tarafın kabulüne gerek yoktur. Hukuk sistemimizde feshin işçi veya işveren tarafından yapılmasına bağlanan hukuki sonuçlar farklı olduğundan fesih bildiriminin kimin tarafından gerçekleştirildiğinin belirlenmesi önem taşımaktadır. Yine iş sözleşmesinin her iki tarafça feshedilmiş olması hâlinde de ilk önce kimin tarafından feshedildiğinin ortaya konulması gerekmektedir. İş sözleşmesinin kimin tarafından feshedildiği belirlendikten sonra sözleşmeyi sona erdiren bozucu yenilik doğuran hak bu kişi tarafından kullanılmış sayılacağından, feshe bağlanan hukuki sonuçlar kullanan kişiye göre belirlenecektir (Yargıtay Hukuk Genel Kurulu, 19.09.2018 tarihli ve 2015/22-3097 Esas, 2018/1339 Karar sayılı kararı).

Yargıtay’a göre, “Fesih bildirimi tek taraflı bir irade beyanı olup bu beyan, belirsiz süreli iş sözleşmelerinde süre verilerek sözleşmenin sona erdirilmesinde kullanılabileceği gibi belirli ya da belirsiz süreli sözleşmelerin haklı nedene dayanarak, işçi veya işveren tarafından süre verilmeksizin sona erdirilmesinde de kullanılmaktadır. Bu nedenle iş sözleşmelerinde fesih bildirimi sözleşmeyi belirli bir sürenin geçmesiyle ya da derhâl sona erdiren, karşı tarafa yöneltilmesi gerekli tek taraflı bir irade beyanı olup muhataba ulaşması ile sonuç doğurur. İş sözleşmelerinde fesih bildiriminde bulunma hakkı, kural olarak her iki tarafa da tanınmıştır. Hukuki niteliği itibarıyla fesih bildirimi, yenilik doğuran bir hak olup beyanın karşı tarafa ulaşması ile sonuç doğurur; bu nedenle karşı tarafın kabulüne gerek yoktur. Hukuk sistemimizde feshin işçi veya işveren tarafından yapılmasına bağlanan hukuki sonuçlar farklı olduğundan fesih bildiriminin kimin tarafından gerçekleştirildiğinin belirlenmesi önem taşımaktadır. Yine iş sözleşmesinin her iki tarafça feshedilmiş olması hâlinde de ilk önce kimin tarafından feshedildiğinin ortaya konulması gerekmektedir. İş sözleşmesinin kimin tarafından feshedildiği belirlendikten sonra sözleşmeyi sona erdiren bozucu yenilik doğuran hak bu kişi tarafından kullanılmış sayılacağından, feshe bağlanan hukuki sonuçlar kullanan kişiye göre belirlenecektir (Yargıtay Hukuk Genel Kurulu, 19.09.2018 tarihli ve 2015/22-3097 Esas, 2018/1339 Karar sayılı kararı).

Türk vergi denetim ekosistemi, e-fatura/e-defter altyapısı ve yapay zeka destekli risk analitiğiyle birlikte köklü bir dönüşüm yaşamaktadır. Bu çalışmada, servetin kaynağı sorgusunun mevzuattaki karşılığı (VUK m.3/B, KVK m.13, GVK m.41/5) ile operasyonel süreçlerdeki yansımaları analiz edilmekte; işletme yönetimi ve satınalma profesyonelleri için uygulanabilir bir risk yönetimi çerçevesi sunulmaktadır.

Türk vergi denetim ekosistemi, e-fatura/e-defter altyapısı ve yapay zeka destekli risk analitiğiyle birlikte köklü bir dönüşüm yaşamaktadır. Bu çalışmada, servetin kaynağı sorgusunun mevzuattaki karşılığı (VUK m.3/B, KVK m.13, GVK m.41/5) ile operasyonel süreçlerdeki yansımaları analiz edilmekte; işletme yönetimi ve satınalma profesyonelleri için uygulanabilir bir risk yönetimi çerçevesi sunulmaktadır.

Ben aşçılık sanatını çok renkli buluyorum. Şöyle düşünün her gün sabah kalktığımızda bir Dünya kuruyoruz ve bu Dünyayı akşam bozuyor yarın tekrar bir Dünya daha kuruyoruz. Bu günün başarısı yarına kefil olmuyor. Zira bu başarı her gün olmalı ve de artmalı. Aksi taktir de başarılı olamazsınız.

Ben aşçılık sanatını çok renkli buluyorum. Şöyle düşünün her gün sabah kalktığımızda bir Dünya kuruyoruz ve bu Dünyayı akşam bozuyor yarın tekrar bir Dünya daha kuruyoruz. Bu günün başarısı yarına kefil olmuyor. Zira bu başarı her gün olmalı ve de artmalı. Aksi taktir de başarılı olamazsınız.

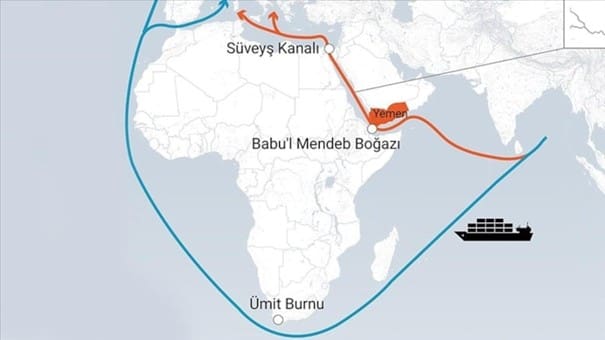

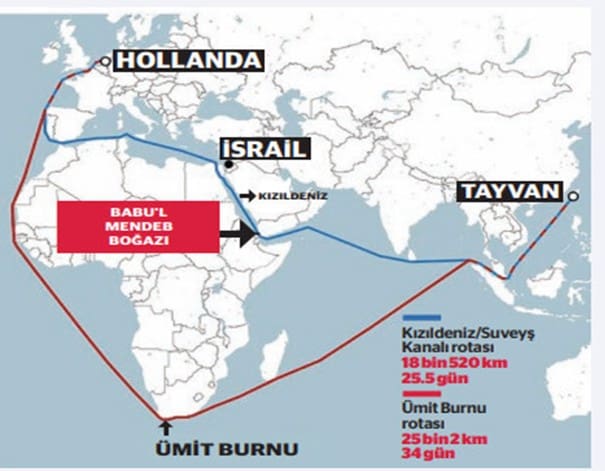

28 Şubat 2026’da başlayan çatışmayla İran’ın Hürmüz Boğazı’nı fiilen kapatması ve geçiş ücretini yuan cinsinden belirlemesi, salt askeri bir hamle değildir. 1974’ten bu yana küresel ekonomiyi ayakta tutan petrodolar sistemine yönelik en somut meydan okumadır. 17 Nisan’da boğazın yeniden açıldığı duyurulmuş olsa da bu 48 günlük kriz, tedarik zincirleri, lojistik ve endüstriyel satın alma süreçleri üzerinde silinmesi yıllar alacak izler bırakmıştır. Sahne, artık geri döndürülemez bir şekilde değişmiştir: Dolar ile Yuan, enerji koridorlarında doğrudan karşı karşıya gelmiştir.

28 Şubat 2026’da başlayan çatışmayla İran’ın Hürmüz Boğazı’nı fiilen kapatması ve geçiş ücretini yuan cinsinden belirlemesi, salt askeri bir hamle değildir. 1974’ten bu yana küresel ekonomiyi ayakta tutan petrodolar sistemine yönelik en somut meydan okumadır. 17 Nisan’da boğazın yeniden açıldığı duyurulmuş olsa da bu 48 günlük kriz, tedarik zincirleri, lojistik ve endüstriyel satın alma süreçleri üzerinde silinmesi yıllar alacak izler bırakmıştır. Sahne, artık geri döndürülemez bir şekilde değişmiştir: Dolar ile Yuan, enerji koridorlarında doğrudan karşı karşıya gelmiştir.

_Satınalma Dergisi 7 Gün 7 Gündem")

Değerli okurlar, bu yazı dizisi serimizde yer alan

Değerli okurlar, bu yazı dizisi serimizde yer alan  Kerim ÇOBAN

Kerim ÇOBAN