IDMA, tahıl bazlı ürünlere yönelik talebin çarpıcı bir artış eğilimi gösterdiği Güneydoğu Asya’ya açılıyor. Un, tahıl ve yem üretim teknolojileri endüstrisinde dünyanın en büyük uluslararası fuarı olan IDMA, Endonezya Ticaret ve Sanayi Odası (KADIN) iş birliğiyle 4-6 Ekim 2023 tarihlerinde başkent Cakarta’da ziyaretçileriyle buluşacak. Dünyanın en iyi değirmen makine ve ekipman teknolojileri arasında yer alan yerli üreticileri Güneydoğu Asya bölgesiyle tanıştıracak olan IDMA Indonesia, katılımcı ve ziyaretçilerin sektördeki devrim niteliğindeki yenilikleri keşfetmeleri, stratejik ittifaklar kurmaları ve bölge pazarındaki fırsatlardan yararlanmaları için benzersiz bir platform sağlayacak.

IDMA, tahıl bazlı ürünlere yönelik talebin çarpıcı bir artış eğilimi gösterdiği Güneydoğu Asya’ya açılıyor. Un, tahıl ve yem üretim teknolojileri endüstrisinde dünyanın en büyük uluslararası fuarı olan IDMA, Endonezya Ticaret ve Sanayi Odası (KADIN) iş birliğiyle 4-6 Ekim 2023 tarihlerinde başkent Cakarta’da ziyaretçileriyle buluşacak. Dünyanın en iyi değirmen makine ve ekipman teknolojileri arasında yer alan yerli üreticileri Güneydoğu Asya bölgesiyle tanıştıracak olan IDMA Indonesia, katılımcı ve ziyaretçilerin sektördeki devrim niteliğindeki yenilikleri keşfetmeleri, stratejik ittifaklar kurmaları ve bölge pazarındaki fırsatlardan yararlanmaları için benzersiz bir platform sağlayacak.

İklim değişikliği, COVID-19 salgını ve Rusya-Ukrayna savaşı, küresel çapta gıda güvenliği ve sürdürülebilir üretimin önemini ortaya koydu. Bu durum, birçok tahıl ürününde ithalata bağımlı olan Güneydoğu Asya ülkeleri için daha da büyük önem arz ediyor. Çünkü şu an nüfusu 700 milyona yaklaşan Güneydoğu Asya ülkelerindeki hızlı nüfus artışının, 10 ülkeyi kapsayan bu bölgede 2050 yılına kadar gıda talebini yüzde 40 oranında artırması bekleniyor. Temmuz ayı başında açıklanan FAO-OECD Tarımsal Görünüm 2023-2032 Raporu da tahıl talebindeki artışa, Asya ülkelerinin öncülük edeceğini ortaya koyuyor. Rapora göre 2,8 milyar ton olan küresel tahıl kullanımı, 10 yıl içinde 3,1 milyar tona çıkacak ve öngörülen talep artışının neredeyse yarısı başta Güneydoğu Asya ülkeleri (ASEAN) olmak üzere Asya kaynaklı olacak.

Bölgenin temel gıda maddesi pirinç olmakla birlikte, son yıllarda buğday ve mısıra talep artıyor. Güneydoğu Asya unlu mamuller pazar büyüklüğünün, 5 yıl içinde 15 milyar dolara yükselmesi bekleniyor. Dolayısıyla ASEAN ülkeleri bir taraftan tahıl üretimini artırmak, diğer taraftan da gıda işlemede teknolojik yenilikleri kullanarak verimliliği artırmak istiyor. Dolayısıyla artan nüfusu ve güçlü ekonomik büyüme beklentisi ile birlikte Güneydoğu Asya, Türkiye’nin tahıl işleme endüstrisi için yüksek bir potansiyel sunuyor.

ASEAN Bölgesine Açılmak İçin Fırsat

Bölgenin en büyük ülkesi Endonezya, bu yüksek potansiyeli hayata geçirmek için IDMA Indonesia Fuarı’na ev sahipliği yapacak. 4-6 Ekim 2023 tarihlerinde başkent Cakarta’da kapılarını açacak olan fuar, tahıl işleme endüstrisinin geleceğini yeniden şekillendirecek. Dünyanın en iyi değirmen makine ve ekipman üreticilerini arasında yer alan Türk üreticilere Güneydoğu Asya bölgesinin kapılarını açan İDMA Indonesia, katılımcı ve ziyaretçilerin devrim niteliğindeki teknolojileri keşfetmeleri, stratejik ittifaklar kurmaları, Endonezya ve daha geniş bölgesel pazardaki fırsatlardan yararlanmaları için benzersiz bir platform olacak. İnovasyonun gelenekle harmanlandığı fuar; un, çeltik, mısır işleme alanında teknoloji tedariki sağlayan şirketler ile noodle, makarna, bisküvi ve yem üretim alanında faaliyet gösteren markaların pazar erişimini artıracak.

Güneydoğu Asya bölgesinde artan nüfus dolayısıyla un üretim ihtiyacının önümüzdeki 5 yıl içinde ortalama yüzde 25, yem ihtiyacının da aynı dönemde ortalama yüzde 30 civarında büyüyeceği göz önünde bulundurulduğunda; bu alanda dünyanın en önemli teknoloji geliştiricilerini Cakarta’da bir araya getirecek olan İDMA Indonesia, sürdürülebilir üretim ve gıda güvenliği konularında önemli kazanımlar sağlayacak.

Endonezya Un Üretim Kapasitesini Artıracak

Nüfusu 2050 yılına kadar 274 milyondan 322 milyona ulaşması beklenen Endonezya’da şehirleşme ve orta sınıfın büyümeye devam etmesi, buğday bazlı gıdaların tüketimini artıracak. Hızla artan buğday unu tüketimi nedeniyle un üretim kapasitesinin 2025 yılına kadar 3 milyon ton artacağı tahmin ediliyor. Ülkenin yem endüstrisinde ise faaliyet gösteren 110 modern tesis yıllık 30 milyon tonun üzerinde üretim gerçekleştiriyor ve artan talep doğrultusunda her geçen yıl üretim kapasitesinin yükselmesine ihtiyaç duyuluyor. Bölge ülkeleri Malezya, Vietnam, Avustralya, Filipinler, Yeni Zelanda, Tayland, Hindistan, Çin, Yeni Gine ve Myanmar’da da benzer durum söz konusu.

Bölgenin Güçlü Sektörel Dernekleri Destek Veriyor

![]() Endonezya Ticaret ve Sanayi Odası (KADIN) iş birliğiyle gerçekleştirilecek olan etkinliğe Endonezya’dan APTINDO, Avustralya’dan ATMA, AEGIC ve Grains Australia, Hindistan’dan IPGA, RFMFI ve AIFPA, Yeni Zelenda’dan NZFMA, Türkiye’den ise TABADER gibi un, tahıl ve yem üretim alanında faaliyet gösteren dernekler destek veriyor.

Endonezya Ticaret ve Sanayi Odası (KADIN) iş birliğiyle gerçekleştirilecek olan etkinliğe Endonezya’dan APTINDO, Avustralya’dan ATMA, AEGIC ve Grains Australia, Hindistan’dan IPGA, RFMFI ve AIFPA, Yeni Zelenda’dan NZFMA, Türkiye’den ise TABADER gibi un, tahıl ve yem üretim alanında faaliyet gösteren dernekler destek veriyor.

Idma Fuarları Uluslararası Gıda Güvenliği Ve Erişimine Hizmet Etmeye Devam Edecek

Gıda erişimi, gıda güvenliği, süründürülebilir üretim konularına önemli katkılar sağlayan IDMA fuarlarının organizatörü HAGE Grup Yönetim Kurulu Başkanı Muhammet Ali Kalkan; “Geçirdiğimiz zorlu pandemi sürecinde farkındalığımızın arttığı gıda erişimi, gıda güvenliği ve artan tarımsal ürün talepleriyle birlikte sürdürülebilir üretimin önemi her zamankinden daha fazla kendini hissettiriyor. Hızla artan nüfusun proteine olan talebi de düzenli olarak yükseliş gösteriyor. 2030 yılında proteine talebinin yüzde 70 artması beklendiğini göz önünde bulundurursak, küresel iklim değişiklikleri ve kuraklıklarla mücadele eden insanlığın, önemli protein kaynağı tahıl ve bakliyat üretimine olan bağlılığının artacağını söyleyebiliriz. Tarımsal üretim kadar önemli diğer bir konu ise, üretilen emtiaların ekonomiye kazandırılması ve tüketiciye ulaştırılması. Bu bağlamda ülkelerin ihtiyaç duydukları tahıl ürünlerini kendi sınırları içerisinde depolayabilmesinin ve üretebilmesinin önemini hep birlikte deneyimledik.

Temel gıda ihtiyacının başında gelen ve uzun süre depolanabilen tahıl ve bakliyat ürünlerini nihai tüketicinin kullanabileceği hale dönüştüren önemli bir sektörde faaliyet gösteriyoruz. İDMA’nın sadece ticari bir fuar olmadığının, aynı zamanda gıda güvenliğine ve gıda erişimine hizmet ettiğinin altını çizmek isterim. Fuarlarımızla eşzamanlı olarak düzenlediğimiz ve sektörün kanaat önderlerini bir araya getirdiğimiz Tahıl, Bakliyat ve Yem Zirveleriyle sürdürülebilir üretim, gıda güvenliği ve erişilebilirlik konularına farkındalık yaratmaya çalışıyoruz. Düzenlendiği yıllar boyunca üretici ile yatırımcı arasında kurduğu köprülerle sektörün dünyaya açılan kapısı olan İDMA fuarları, aynı zamanda ülkelerin gıda güvenliğine ve erişimine hizmet ediyor. Bu bağlamda uzun yıllardır sektöre Türkiye’de hizmet veren İDMA markasını artık dünyanın önemli bölgelerine taşıyoruz. İDMA Rusya ile başladığımız açılıma, Güneydoğu Asya’nın önemli ülkesi Endonezya ile devam edeceğiz. 4-6 Ekim 2023 tarihlerinde Endonezya Ticaret ve Sanayi Odası ile birlikte başkent Cakarta’da gerçekleştireceğimiz İDMA Indonesia ile hem un, yem, tahıl işleme makinaları ve değirmen üreticilerini farklı pazarlarla buluşturacağız, hem de Güneydoğu Asya bölgesinin tahıl, bakliyat ve yem sektörlerindeki ihtiyaçlarını karşılamasına katkı sağlayacağız.” dedi.

Fuar Ne Vaat Ediyor ?

İDMA Indonesia, katılımcılar için en yeni ürünleri, yenilikleri ve hizmetleri çok farklı ülkelerden gelen ilgili bir kitleye sergilemek için rakipsiz bir fırsat sunacak. Endonezya ve çevre ülkelerden gelen ziyaretçiler sayesinde katılımcılar, yeni stratejik iş birliklerine ihtiyaç duyan geniş bir pazara ulaşacak. Dünyanın dört bir yanından gelen sektör devleri, İDMA Endonezya’da buluşarak sektörün gidişatını yeniden şekillendirme potansiyeline sahip ortaklıklar geliştirecek.

İDMA Indonesia; son teknoloji değirmen makinelerinden bakliyat ve makarna teknolojilerine, tahıl kurutma teknolojilerinden yem üretim teknolojilerine kadar yeni nesil tahıl endüstrisi çözümleri için kapsamlı bir vitrin olacak, gıda üretiminin gelişen dünyasına yeni bir pencere açacak.

Etkinlikte gerçekleştirilecek bir dizi sunum, panel tartışmaları ve atölye çalışmaları da ziyaretçilerin sektörel bilgilerini artırmalarını ve tahıl dünyasındaki son trendleri ve teknolojilerini öğrenmelerini sağlayacak

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İdari Şartname’nin 7.5.4’üncü maddesinde yer alan isteklinin teklif ettiği binek cinsi taşıtların Sanayi ve Teknoloji Bakanlığınca hazırlanan yerli muhteva oranlarını gösteren listeye uygun olması gerektiği ve teklif edilen model yılına ait binek cinsi taşıtın yerli muhteva oranının %50’nin üzerinde olması gerektiği düzenlenmesine rağmen, ekonomik açıdan en avantajlı teklif sahibi istekli tarafından sunulan kasko değer listesinde yer alan Renault Oyak Fluence Touch 1.5 DCİ 110 EDC aracın yerli muhteva listesinde yer almadığı, Sanayi ve Teknoloji Bakanlığı Sanayi Genel Müdürlüğü tarafından cevaben verilen yazıda da belirtilen aracın yerli muhteva listesinde yer almadığı belirtilmiş olup, ekonomik açıdan en avantajlı teklif sahibinin teklifinin değerlendirme dışı bırakılması gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İdari Şartname’nin 7.5.4’üncü maddesinde yer alan isteklinin teklif ettiği binek cinsi taşıtların Sanayi ve Teknoloji Bakanlığınca hazırlanan yerli muhteva oranlarını gösteren listeye uygun olması gerektiği ve teklif edilen model yılına ait binek cinsi taşıtın yerli muhteva oranının %50’nin üzerinde olması gerektiği düzenlenmesine rağmen, ekonomik açıdan en avantajlı teklif sahibi istekli tarafından sunulan kasko değer listesinde yer alan Renault Oyak Fluence Touch 1.5 DCİ 110 EDC aracın yerli muhteva listesinde yer almadığı, Sanayi ve Teknoloji Bakanlığı Sanayi Genel Müdürlüğü tarafından cevaben verilen yazıda da belirtilen aracın yerli muhteva listesinde yer almadığı belirtilmiş olup, ekonomik açıdan en avantajlı teklif sahibinin teklifinin değerlendirme dışı bırakılması gerektiği iddialarına yer verilmiştir.

İşçilerin işe devamsızlığı işyerinde iş düzenini bozar ve üretimi kesintiye uğratabilir. Çoğu zaman işe gelmeyen işçinin işini diğer iş arkadaşları fazladan yükleneceği için işe devam gösteren işçilerin iş yükü artar. Bu durum sağlık ve güvenlik açısından bir takım olumsuzluklara yol açabilir. Bu nedenle işçilerin 4857 sayılı İş Kanunu’nda belirtilen sürelerde izinsiz ve mazeretsiz olarak işe devam etmemesi, işverene haklı nedenle fesih yetkisi verir (m.25/II-g).

İşçilerin işe devamsızlığı işyerinde iş düzenini bozar ve üretimi kesintiye uğratabilir. Çoğu zaman işe gelmeyen işçinin işini diğer iş arkadaşları fazladan yükleneceği için işe devam gösteren işçilerin iş yükü artar. Bu durum sağlık ve güvenlik açısından bir takım olumsuzluklara yol açabilir. Bu nedenle işçilerin 4857 sayılı İş Kanunu’nda belirtilen sürelerde izinsiz ve mazeretsiz olarak işe devam etmemesi, işverene haklı nedenle fesih yetkisi verir (m.25/II-g).

22,1 Milyar Dolar Konsolide Gelir

22,1 Milyar Dolar Konsolide Gelir

Emekli denince; yaşamı boyunca belli bir süre çalıştıktan sonra, çalışma hayatına nokta koymuş emekli aylığı ve birikimi, emekli ikramiyesi ile geçimini sağlamaya çalışan yerini gençlere bırakmış, gençliğindeki simsiyah saçları da nankörlük edip ya beyazlaşmış, ya da emekliyi saçları da terk etmiş, kafası kel biri olduğunu düşünürüz.

Emekli denince; yaşamı boyunca belli bir süre çalıştıktan sonra, çalışma hayatına nokta koymuş emekli aylığı ve birikimi, emekli ikramiyesi ile geçimini sağlamaya çalışan yerini gençlere bırakmış, gençliğindeki simsiyah saçları da nankörlük edip ya beyazlaşmış, ya da emekliyi saçları da terk etmiş, kafası kel biri olduğunu düşünürüz. çeşitli nam altında danışmanlık,

çeşitli nam altında danışmanlık, Şimdi geldik zurnanın zırt dediği yere. İşte anlatmakta zorlanacağım konu da buydu. Çalışmayan emeklinin halini bırakın anlatmayı, düşünmek dahi istemiyorum.

Şimdi geldik zurnanın zırt dediği yere. İşte anlatmakta zorlanacağım konu da buydu. Çalışmayan emeklinin halini bırakın anlatmayı, düşünmek dahi istemiyorum.

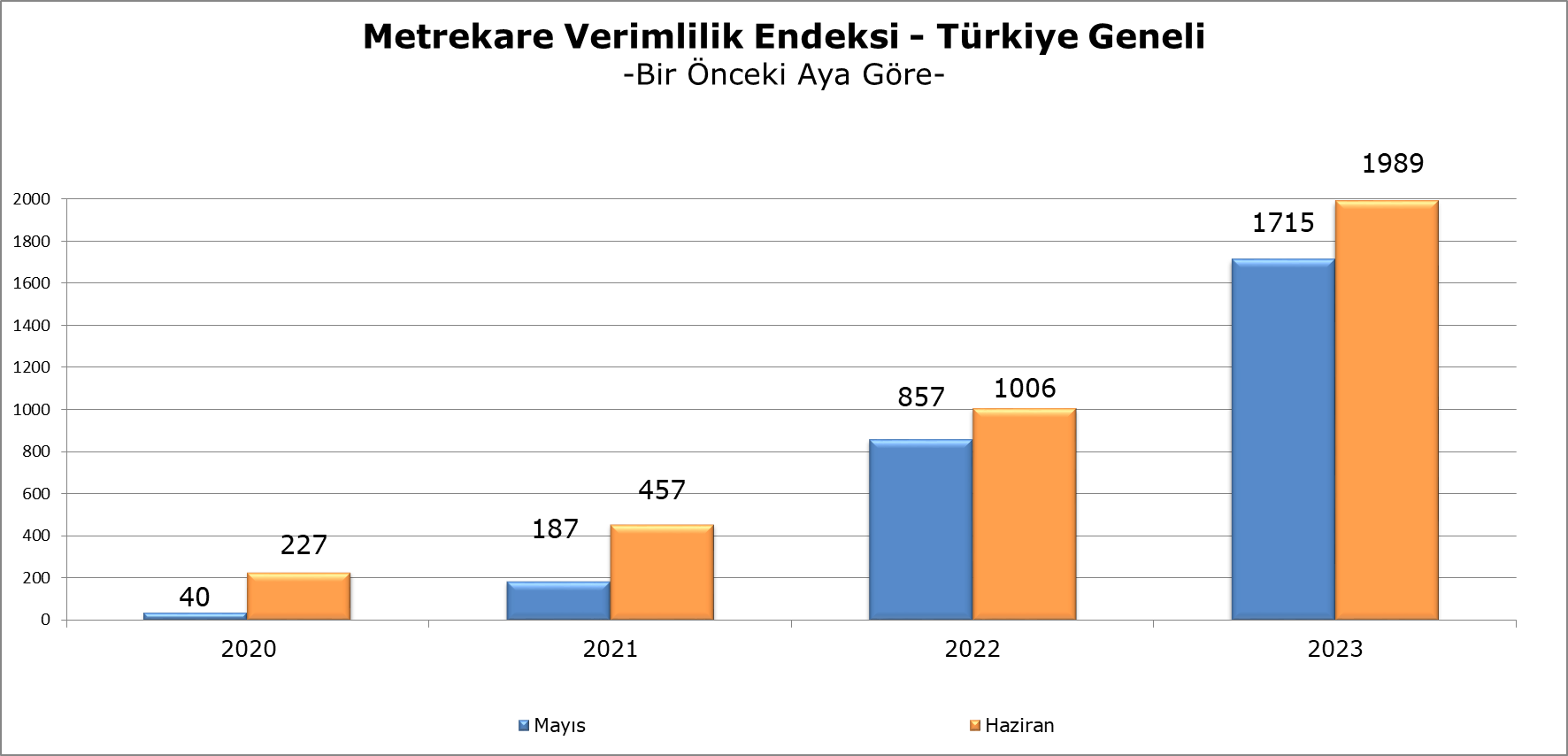

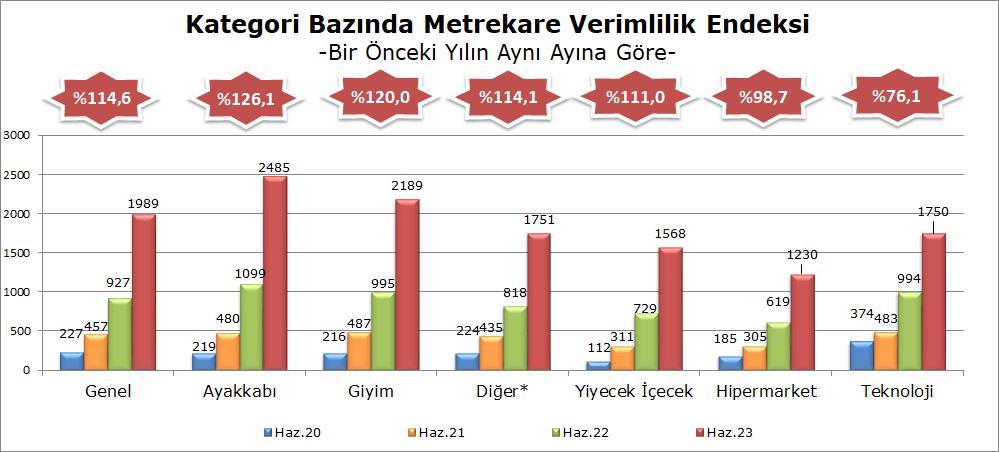

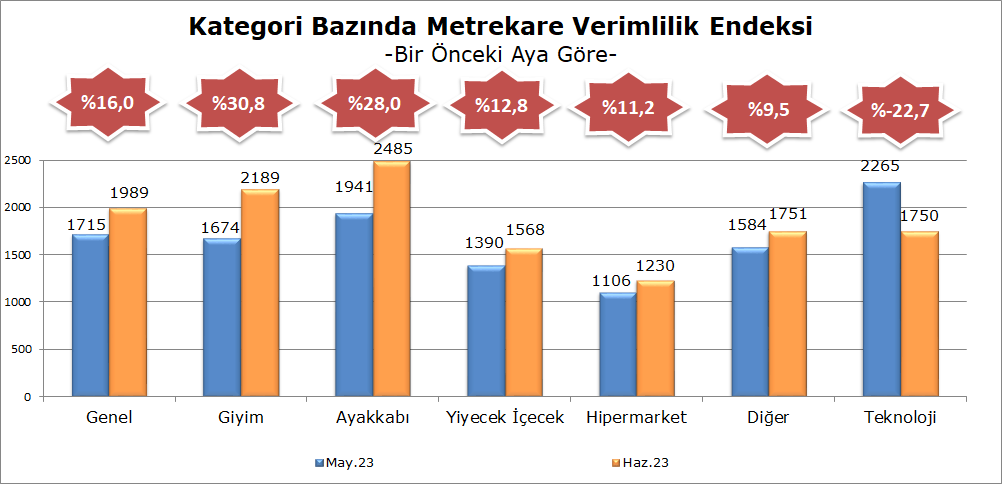

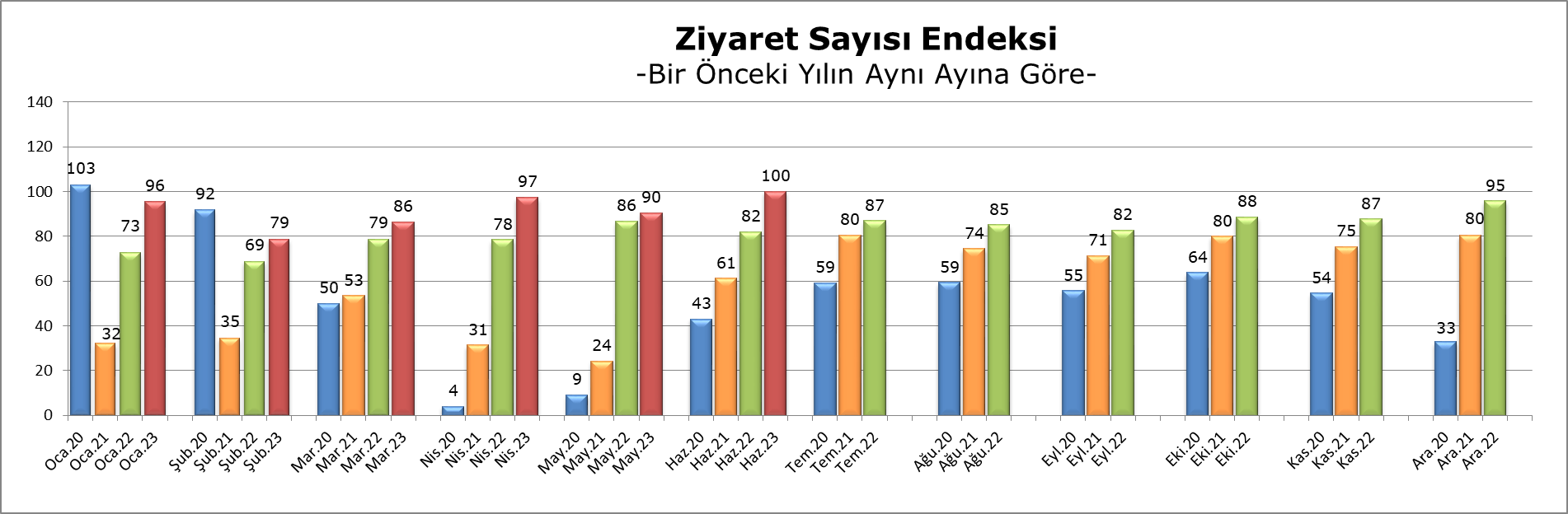

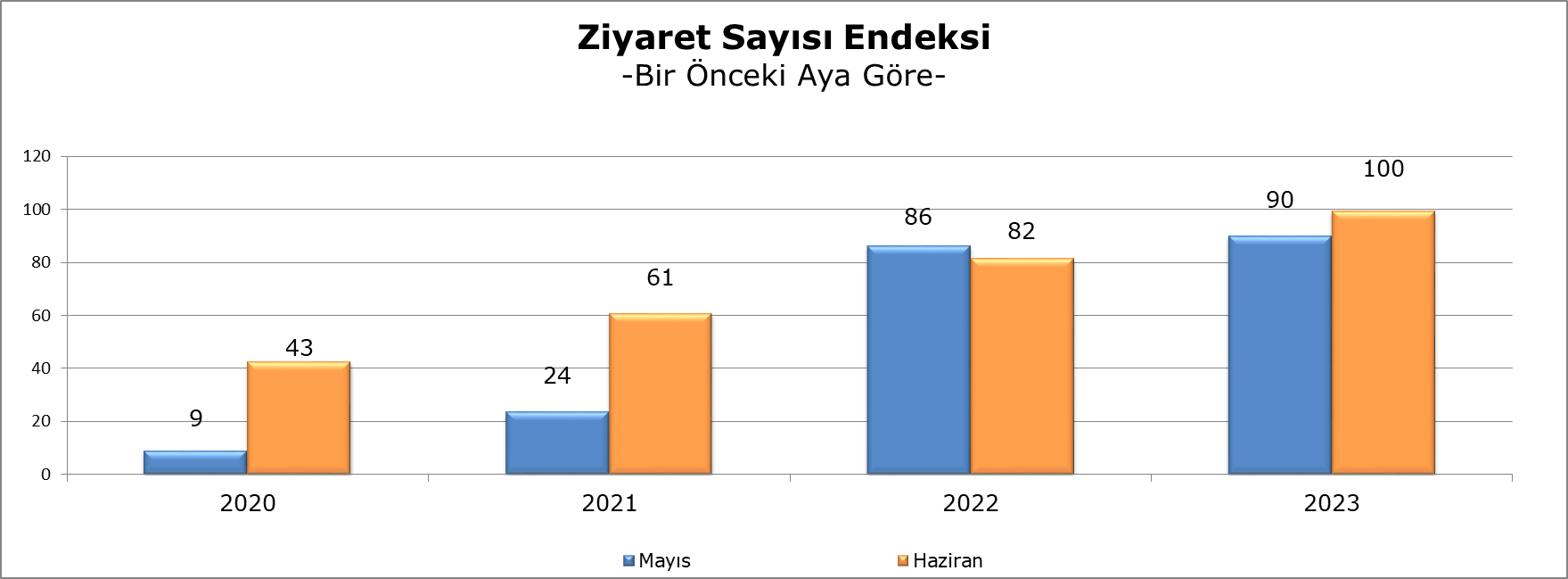

Alışveriş Merkezleri ve Yatırımcıları Derneği (AYD) ile Akademetre Research tarafından ortaklaşa oluşturulan AVM Endeksi’nin Haziran ayı sonuçları açıklandı. Her ay düzenli olarak yayınlanan verilere göre ciro endeksi, Haziran 2023 döneminde, bir önceki yılın aynı ayı ile karşılaştırıldığında ve enflasyondan arındırılmamış olarak incelendiğinde yüzde 114,6 oranında artarak 1989 puana yükseldi. Haziran 2023 için açıklanan yıllık enflasyon oranının yüzde 59,95 olduğu düşünüldüğünde, metrekare verimlilik endeksindeki artışın enflasyonun üzerinde olduğu görülmektedir.

Alışveriş Merkezleri ve Yatırımcıları Derneği (AYD) ile Akademetre Research tarafından ortaklaşa oluşturulan AVM Endeksi’nin Haziran ayı sonuçları açıklandı. Her ay düzenli olarak yayınlanan verilere göre ciro endeksi, Haziran 2023 döneminde, bir önceki yılın aynı ayı ile karşılaştırıldığında ve enflasyondan arındırılmamış olarak incelendiğinde yüzde 114,6 oranında artarak 1989 puana yükseldi. Haziran 2023 için açıklanan yıllık enflasyon oranının yüzde 59,95 olduğu düşünüldüğünde, metrekare verimlilik endeksindeki artışın enflasyonun üzerinde olduğu görülmektedir.