Satınalma Operasyonlarında Çıkar Çatışması:

Akrabalık Bağı, Geciken Aksiyonlar ve Borç–Alacak Davasına Dönüşen Risk

Prof. Dr. Murat ERDAL

İstanbul Üniversitesi Tedarik Zinciri Yönetimi Anabilim Dalı Başkanı

merdal@istanbul.edu.tr

Yazı Dizisi – 9

Şirketinizde Bu Olay Yaşansaydı Ne Yapardınız?

Satınalma departmanınız tabela ve reklam ürün ihtiyaçları için bir tedarikçi firmayla çalışıyor.

İşler teslim ediliyor, faturalar kesiliyor, ödemeler yapılıyor. Her şey olağan görünüyor.

Sonra şirkette yönetim kademesi değişiyor.

Yeni yönetim geçmişe dönük harcama kayıtlarını incelediğinde kritik bir ayrıntı fark ediliyor: Tedarikçi firma sahibi, şirketin satınalma personelinin kardeşi.

İçeride bu akrabalık bağını bilen hiç kimse yok.

Bu durum anlaşılınca, geçmiş alımlar masaya yatırılıyor.

Araştırma derinleştikçe konu şirkette bir numaralı gündem oluyor.

Dedikodular büyüyor.

Alınan tekliflere, faturalara, ödemelere ve onaylara bakılıyor.

Yeterli sayıda teklif alındı mı?

Fiyatlar gerçekten piyasa koşullarına uygun muydu?

Onaylar nasıl verildi?

Teslimler ve faturalar usulüne uygun muydu?

Peki bu durumda ne yaparsınız?

Bu soruların gerçek hayatta nasıl büyüdüğünü aşağıda somut bir dava dosyası üzerinden göreceğiz.

Ancak hemen belirtelim: Alıcı–satıcı ilişkilerinde akrabalık bağı tek başına suç ya da yolsuzluk anlamına gelmez. Bu alandaki kritik konu, söz konusu ilişkinin şirket düzenlemelerine uygunluğu, içeride açıkça bilinip bilinmediği, beyan edilip edilmediği ve satınalma kararlarını etkileyip etkilemediğidir.

Bu nedenle, dava dosyasına geçmeden önce çıkar çatışması (conflict of interest) kavramına ve şirket uygulamalarına kısaca bakalım.

Çıkar Çatışması Kavramı ve Şirket Düzenlemeleri

Çıkar çatışması, “bir kişinin görevi kapsamında yaptığı işlemlerden veya aldığı kararlardan kişisel fayda sağlama konumunda bulunduğu durum olarak tanımlanabilir”[1].

Çıkar çatışmaları bağımsızlığı zedeler ve taraflı karar alma riskini doğurur. Yaygın çıkar çatışması örneklerinden biri, ilişkili taraflarile iş yapılmasıdır; çünkü bu durum çoğu zaman kayırmacılık sonucuna yol açar[2].

Çıkar çatışması, şirketlerde yalnızca çalışan davranışları veya insan kaynakları politikaları kapsamında ele alınmaz. Aynı zamanda operasyon yönetimi, satınalma süreçleri ve tedarikçi ilişkileri açısından da düzenlenmesi gereken kritik bir yönetişim konusudur.

Bu nedenle şirketler çıkar çatışmasını hem çalışanlarına yönelik “etik kodlar” çerçevesinde hem de tedarikçilerine yönelik “etik ve davranış kuralları” kapsamında açık biçimde tanımlar.

İki farklı sektörden örnek paylaşalım:

A Firması – Etik Kodlar Yönetmeliği Örneği:

Çıkar çatışmaları; şirket dışı istihdam, diğer faaliyetler ve finansal menfaatler, şirket içi bilgilerin kullanımı ve paylaşımı, şirkete ait ticari fırsatlar, aile fertleri ve diğer kişisel ilişkileri de kapsayan çıkarlar dâhil ancak bunlarla sınırlı olmamak üzere, personelin şirkete karşı görevleriyle çatışma yaratabilecek kişisel çıkarların mutlaka bildirilmesini gerektirir.

B Firması – Tedarikçi Etik Davranış Kuralları Örneği:

Çıkar çatışmalarından kaçınma: Tedarikçilerimiz, kendilerinin ve çalışanlarının şirketimizle olan iş ilişkilerinde çıkar çatışmasına yol açabilecek durumlardan uzak durmasını ve kararlarını bu tür ilişkilerden bağımsız biçimde vermesini sağlar.

Bu örnekler, çıkar çatışmasının yalnızca çalışan ile şirket arasındaki bir etik sorun olmadığını; aynı zamanda tedarikçi seçimi, teklif değerlendirme, onay, sözleşme ve tedarikçi ilişkisi yönetimi bakımından da ele alınması gereken bir kurumsal kontrol alanı olduğunu göstermektedir.

Tedarikçi Firma Sahibi Satınalma Personelinin Kardeşiyse Ne Olur?

Kurumsallaşma adımlarını zamanında atmayan şirketler, satınalma süreçlerinde sonradan içinden çıkılması güç sorunlarla karşı karşıya kalabilir.

Çıkar çatışması, şirket içi ve şirket dışı birçok ilişkide farklı biçimlerde ortaya çıkabilir. Satınalma operasyonlarında ise bu risk çoğu zaman tedarikçi seçimi, teklif toplama, fiyat karşılaştırma, onay ve teslim süreçlerinde görünür hale gelir.

Bu yazıda, satınalma operasyonlarında akrabalık bağı üzerinden ortaya çıkan çıkar çatışması şüphesini ve bu şüphenin zamanında yönetilmediğinde nasıl bir borç–alacak davasına dönüştüğünü somut bir olay üzerinden inceleyeceğiz.

Gelin, sektörden somut bir dava dosyası üzerinden konuyu yakından değerlendirelim.

Dava Konusu:

Dava, tabela ve reklam ürünleri yapan tedarikçi firmanın, alıcı şirketten kalan alacağını tahsil etmek istemesiyle başlamaktadır. Tedarikçi firma özetle, “Ben işleri yaptım, faturalarımı kestim, ürün ve hizmetleri teslim ettim; buna rağmen kalan ödemem yapılmadı” diyerek icra takibi başlatmış; alıcı şirketin bu takibe itiraz etmesi üzerine de itirazın iptali davası açmıştır.

Alıcı şirket ise konuya farklı bir yerden bakmaktadır. Yönetim kademesi değişikliği sonrasında hesaplar incelenmiştir. Dedikodular çıkmıştır. Satınalma personelinin tedarikçi firma ile akrabalık ilişkisi baştan açıkça bilinmemiştir. Yeterli teklif alınmamış ve işlerin piyasa koşullarının üzerinde fiyatlandırıldığı düşünülmüştür. Bu nedenle şirket, yalnızca borca itiraz etmekle kalmamış; tedarikçiye karşı fiyat farkı iddiasıyla ayrı bir icra takibi de başlatmıştır. Böylece tabela ve reklam ürünleri alımı, akrabalık bağı, çıkar çatışması şüphesi ve karşılıklı alacak iddiaları içeren karmaşık bir dava sürecine dönüşmüştür.

Dava : İtirazın İptali (Ticari Satımdan Kaynaklanan)

Mahkememizde görülmekte olan İtirazın İptali (Ticari Satımdan Kaynaklanan) davasının yapılan açık yargılaması sonunda,

Tarafların Pozisyonu:

Davacı (Tedarikçi Firma) vekili dava dilekçesinde özetle;

- davacı ile davalı … – A.Ş.’nin 02/2014 Şubat itibariyle sabit bir fiyatta konsept tabela için (m.si 540-TL) anlaşma sağlandığı,

- 11/03/2014 itibariyle davacı tarafından ilk faturanın kesildiği,

- 16/01/2015 itibariyle de son faturanın da resmi defterlerine işlendiği, 11/03/2014 -16/01/2015 arasında devam eden cari hesaba ilişkin davalıdan en son tahsilatın 11/2014 tarihinde yapıldığı,

- davacının 2014 Aralık ayı sonu itibariyle 20.840,00-TL olan alacağının Ocak 2015 itibariyle 27.688,13-TL olduğu,

- 2015 Ocak ayı içerisinde davalı … – A.Ş.’nin yönetim değişikliğine gittiği ve davacının yeni gelen yönetimle hiçbir şekilde tanışma ve çalışma imkânı oluşmadığı,

- davacının yasal hakkını kullanarak davalı hakkında icra takibine geçtiği ve bunun üzerine davalının yapılan takibe itiraz ettiği,

- ayrıca davacının icra takibine geçtiğini gören davalının kötü niyetli olarak aldığı hizmete ilişkin davacı tarafından takibe dayanak olan bir kısım kendilerine kesilen Ocak 2015 faturalarını da davacıya iade ettiği,

- davacı tarafından bu hizmet de verilmiş olup iade edilen faturaların da ticari defterlere girildiği,

- fakat davalı kötü niyetli olarak Ocak 2015 ayına ait faturaları davacıya iade ettiği davacının bu faturaları davalıya geri yollamadığı,

- çünkü faturaların arka taraflarında davalının satınalma yetkilisi …’e ait onay ve kabul imzalarının bulunduğu,

- bu durumun ıslak imzalı olarak sabit olduğu ve iş bu davada Sayın Mahkeme tarafından iade edilen faturaların aslının istenmesi durumunda dava dosyasına iade edilen fatura asıllarının da arz edileceği,

- açıklanan nedenlerle, öncelikle davalının mal kaçırmasını ve alacağın alınmasını temin amacı ile davalının adına kayıtlı araç ve gayrimenkullerine ihtiyati tedbir konulmasını temin amacı ile davalının adına kayıtlı araç ve gayrimenkullerine ihtiyati tedbir konulmasına,

- İst. …. İcra Müdürlüğünün … Esas dosyasına, davalı tarafından haksız olarak yapılan itirazın 27.688,13-TL’lik kısmı hakkında alacak haklarının tespiti ve icra tarihinden itibaren işleyecek ticari faizi, masraf ve fer’ileri ile birlikte itirazın iptaline,

- takibin devamına, davalının kötü niyetli olarak, likit ve miktarı belli olan alacağa hukuka aykırı sebeplerle itiraz ettiğinden dolayı, likit alacağın % 20’si kadar icra inkâr ve kötü niyet tazminatı ödemesine, davada itiraz edilen alacak ticari alacak olduğundan, icra takip tarihlerinden itibaren alacağa ticari temerrüt faizi işletilmesine, yargılama giderleri ve ücreti vekaletin davalıya tahmiline karar verilmesini talep ve dava etmiştir.

CEVAP:

Davalı (Alıcı Firma) vekili cevap dilekçesinde özetle;

- davacı tarafından davalı şirket aleyhine İstanbul …. İcra Müdürlüğünün … Esas sayılı dosyası ile ilamsız takip başlatıldığı,

- işbu takip ile davacının davalı şirketten 27.668,13-TL alacaklı olduğunun iddia edildiği,

- söz konusu takibe dayanak olarak cari hesap gösterilmiş ise de,

- davacının davalı şirket nezdinde herhangi bir hak ve alacağı bulunmadığından işbu haksız takibe itiraz edildiği,

- davacı ile davalı şirketin tabela ve diğer reklam ürünleri konusunda anlaştığı,

- bu anlaşma çerçevesinde davacının davalı şirketin tabela ve diğer reklam ürünlerini yaptığı,

- dava dilekçesinde davacının Genel Müdür … ve İş Geliştirme Uzmanı … ile tanıştığı,

- davalı şirketin yetkililerinin diğer piyasadaki alternatifleri de değerlendirerek davacının çalışma fiyatlarını beğenmesi üzerine anlaşma sağlandığının iddia edildiği,

- davacının iddialarının gerçek dışı, eksik ve sayın Mahkemeyi yönlendirmeye yönelik olduğu,

- davacının tanığı olan …’in davalı şirkette satın alma sorumlusu olarak çalıştığı ve davacının kardeşi olduğu,

- davacının bu hususu dava dilekçesinde bilerek ve isteyerek sakladığı

- satın alma departmanında çalışan ve davacı tarafından da tanık gösterilen … … ve davacının kardeşi …’in, başka hiçbir firmadan fiyat teklifi almaksızın sırf …’in kardeşi olması nedeniyle davacı ile anlaşmaya vardığı, söz konusu anlaşmanın, şirket eski Genel Müdürü …’nin onayına sunulduğu ve davacıyla çalışılmaya başlandığı,

- davacı, kardeşi …, … ve …’nin danışıklı olarak ve davalı şirketin zararına olarak işlemler yürüttüğü ve alınan teklifin piyasa koşullarına göre yüksek olduğu taraflarca bilinmesine rağmen davacı ile anlaşmaya varıldığı,

- davacının işbu davada tanık olarak yalnızca bu üç ismi göstermesi ve dilekçesinde kardeşinden dahi bahsetmemesinin aralarındaki danışıklı işlemleri ortaya koyar nitelikte olduğu,

- davacının dava dilekçesinde, 2015 Ocak ayı içerisinde davalı şirkette yönetim değişikliği olduğunu,

- yeni yönetimle hiçbir şekilde tanışma ve çalışma imkanının olmadığını ve ödeme alamadığını iddia ettiği,

- yönetim değişikliği olduğu gerçek olup, yeni yönetimin çalışmaları neticesinde tabela ve diğer reklam işlerinin yaptırılması için anlaşılan fiyatın piyasa koşullarına göre yüksek olduğu ve başka hiçbir firmadan fiyat teklifi alınmadığının tespit edildiği,

- bu tespit neticesinde aynı iş için başka bir firmadan fiyat teklifi alındığı ve alınan fiyatın davacıyla anlaşılan fiyat ile karşılaştırılması sonucunda arada yüksek oranda bir fark olduğunun belirlendiği,

- fiyat teklifi alınan firmalardan … Reklam’ın, davacının metrekaresini 540,00-TL’ye yaptığı işin piyasa fiyatının 420,00-TL olduğunu bildirdiği,

- yapılan işin metrekare fiyatları arasındaki fahiş farkın dahi davacı ve davacının tanıkları olan davalı şirketin eski çalışanlarının danışıklı olarak davalı şirketi zarara uğrattıklarını ortaya koyduğu,

- davalı şirketin eski Genel Müdürü …’nin başka firmalardan fiyat alınıp alınmadığını sorgulaması ve alınan teklifi en düşük teklif olduğuna kanaat getirmesi sonucu onay vermesi halinde yine davalı şirketin zararının doğmayacağı,

- …’nin davalı şirket nezdindeki genel müdürlük görevine son verildiği ve yetkilerinin düşürüldüğü,

- yine satın alma departmanında görev yapan … ve davacının kardeşi …’in de iş akitlerinin bu olaylar nedeniyle haklı nedenle feshedildiği,

- ayrıca bu kişiler hakkında gerekli cezai ve hukuki işlemler için çalışmalarının sürdüğü,

- davacının da danışıklı ve kötü niyetli olarak yüksek fiyatta teklif vermiş olması nedeniyle tabela ve diğer reklam işleri nedeniyle piyasa fiyatını aşan tutar için davacıya 65.501,52-TL’lik fiyat farkı faturası gönderildiği,

- cari hesap dikkate alınarak … 16. İcra Müdürlüğünün … E. Sayılı dosyası ile 44.660,93-TL’nin tahsili amacıyla icra takibi başlatıldığı,

- davalı şirketin davacıya herhangi bir borcu olmadığı için davacı tarafından davalı şirkete gönderilen Ocak 2015 ayına ilişkin 4 adet faturaya itiraz edilerek iade edildiği,

- davacının Ocak 2015 ayına ait 4 adet faturaya ilişkin davalı şirkete iş teslimi yapmadığı,

- izah edilen nedenler ve Sayın Mahkemece resen nazara alınacak sair hususlar ışığında, haksız davanın reddine,

- davacının icra inkar tazminatı talebinin reddi ile haksız ve hukuka aykırı olarak ikame edilen işbu dava nedeniyle takibe konu alacak miktarının % 20’sinden az olmamak kaydıyla kötü niyet tazminatına hükmedilmesine,

- tanık dinletme talebinin reddine, yargılama gideri ve vekalet ücretinin karşı yana yükletilmesine karar verilmesini talep etmiştir.

BİRLEŞEN İSTANBUL … …. ASLİYE TİCARET MAHKEMESİNİN …

ESAS, … KARAR SAYILI DOSYASINDA;

DAVA: Davacı vekili dilekçesinde özetle; müvekkilinin … – Taşımacılık ve Lojistik Hizmetleri A.Ş. – taşımacılığı işi ile iştigal etmekte olup, alanının önde gelen şirketlerinden biri olduğunu, davalı ile müvekkil şirket arasında tabela ve diğer reklam ürünleri hizmeti sebebi ile cari hesaba dayalı bir ticari ilişki doğduğunu, müvekkili şirkete olan borcunu takip tarihi itibari ile 44.660,93 TL olup, iş bu borca ilişkin olarak 24.02.2015 tarihinde asıl alacak 44.660,93 TL olmak üzere … …. İcra Müdürlüğünün … Esas sayılı dosyası ile ilamsız icra takibi başlattıklarını, icra takibine yapılan itirazın kötü niyetli olduğunu, … …. İcra Müdürlüğünün … Esas sayılı itirazın iptali ile takibin kaldığı yerden devamına, davalı borçlu aleyhine alacağın % 20 sinden az olmamak üzere icra inkâr tazminatına hükmedilmesine karar verilmesini talep ve dava etmiştir.

CEVAP:

Davalı vekili cevap dilekçesinde özetle; davacı tarafından davalı aleyhine açılan davanın haksız ve yersiz olduğunu, … …. İcra Müdürlüğünün … esas sayılı dosyanın borçlu olmadıklarının tespiti ile takibin iptaline karar verilmesini talep etmiştir.

Davalı vekili 12.11.2015 tarihli duruşmadaki beyanında özetle; dosyaya ibraz ettikleri dilekçeleri tekrar ettiklerini, bu dava açılmadan önce … 12. İcra Müdürlüğünün … takip sayılı dosyası ile binaen bu davanın davacısı tarafından … 13. Asliye Ticaret Mahkemesinin … Esas sayılı dosyasında itirazın iptali davası açtıklarını, dava konusu alacak ve tarafların aynı olduğunu, tanıkların bile aynı olduğunu, ilk açılan dava ile bu dosyanın birleştirilmesini talep ettiğini beyan etmiştir.

GEREKÇE:

Dava; İİK’nun 67. Maddesine dayalı itirazın iptali davasıdır.

Davacı vekili delil ve belgelerini ibraz etmiş, davada; İstanbul …. İcra Müdürlüğünün … Esas İcra dosyasına, cari hesap dökümüne, davacının davalıya kesmiş olduğu icra dosyasında mübrez faturaların tamamına, davacıya kötü niyetle iade edilen faturalara ve tanık deliline dayanmıştır.

Asıl davaya dayanak İstanbul … İcra Dairesinin … Esas sayılı takip dosyasında; alacaklı … Tarafından, borçlu … – Taşımacılık ve Lojistik Hizmetleri A.Ş. aleyhine; 27.688,13-TL asıl alacak olmak üzere toplam 29.217,61-TL alacağın tahsili için 06/02/2015 tarihinde ilamsız genel haciz yoluyla takibe girişildiği, ödeme emrinin 16/02/2015 tarihinde tebliğ edildiği, borçlunun da 23/02/2015 tarihinde borcun tamamına, faiz ve fer’ilerine, avukatlık ücretine itiraz ettiği anlaşılmıştır.

Birleşen davaya dayanak … 16. İcra Dairesinin … Esas sayılı takip dosyasında; alacaklı … – Taşımacılık ve Lojistik Hizmetleri A.Ş. Tarafından, borçlu … aleyhine; 44.660,93-TL asıl alacak olmak üzere toplam 44.660,93-TL alacağın tahsili için 24/02/2015 tarihinde ilamsız genel haciz yoluyla takibe girişildiği, ödeme emrinin 04/03/2015 tarihinde tebliğ edildiği, borçlunun da 05/03/2015 tarihinde borcun tamamına, faiz ve fer’ilerine, avukatlık ücretine itiraz ettiği anlaşılmıştır.

Dosyamızla birleşen … 4. Asliye Ticaret Mahkemesinin 12/11/2015 tarihli … E, … K sayılı dosyasının incelenmesinde; Davacının … – Taşımacılık Loj. A.Ş., davalısının … olduğu, davanın itirazın iptali davası olduğu, (… 16. İcra Dairesinin … Esas sayılı dosyası), mahkememizin dosyası ile birleştiği, kararın 25/02/2016 tarihinde kesinleştiği anlaşılmıştır.

Mahkememizce toplanan delillere, iddia ve savunmaya göre davacının, davalı borçludan alacaklı olup olmadığı hususunda bilirkişiden rapor alınmış, bilirkişi 12/08/2016 tarihli raporunda;

- davalının/birleşen dosya davacısının gerek asıl dava dosyasında borcu bulunmadığı gerekse de birleşen dava dosyasında alacaklı olduğu hususunda iddialarının esasında 03/02/2015 tarih ve … nolu faturaya dayandığı, işbu faturanın davacı/birleşen dosya davalısının ticari defterlerde kaydı bulunmadığı gibi bu faturanın davacıya birleşen dosya davalısına teslim edildiği yönünde de herhangi bir bilgi belge bulunmadığı,

- asıl dava yönünden davacının alacağına dayanak olarak sunduğu tüm faturaların ticari defterlerinde kayıtlı olduğu;

- gerek davacının/birleşen dosya davalısının ticari defterleri ve sunduğu cari hesap ekstreleri, gerekse de davalının/birleşen dosya davacısının sunduğu cari hesap ekstresinin incelenmesinde davacının/birleşen dosya davalısının 01/01/2015 tarihi itibariyle davalı/birleşen dosya davacısı şirketten 20.840,59-TL alacaklı olduğunun açıkça tespit edildiği;

- yine davacının 2015 yılı ticari defterlerinde takip öncesi döneme ilişkin olarak Ocak/2015 dönemi ile ilgili olarak uyuşmazlık konusu toplam tutarı 6.845,54-TL tutarındaki 4 adet faturanın da kayıtlı olduğu,

- dolayısıyla davacının/birleşen dosya davalısının sunduğu belgeler ve ticari defterlerin incelenmesi neticesinde toplam alacağının talep edildiği gibi 27.688,13-TL olduğunun tespit edildiği;

- birleşen dosya yönünden; davalının/birleşen dosya davacısının sunduğu cari hesap ekstresi ve 03/02/2015 tarih, 741431 nolu 65.501,52-TL tutarlı fatura incelendiğinde de işbu fatura nedeniyle davalının/birleşen dosya davacısının 44.660,93-TL alacaklı duruma geçtiği (birleşen dosya konusu talep edilen tutar); fakat yukarıda da belirtildiği gibi bu faturanın davacının/birleşen dosya davalısının ticari defterlerinde kaydının olmadığı;

- bu faturanın davalının/birleşen dosya davacısının ticari defterlerinde kaydının olup olmadığının da ticari defterlerin ibraz edilmemesi nedeniyle tespit edilemediği;

- bu durumda öncelikle davalı/birleşen dosya davacısı yönünden “birleşen dosyada da alacağının dayanağı olan cari hesap ekstresinin ve işbu cari hesap ekstresine göre de kendisini alacaklı duruma geçiren bu fatura alacağının,

“ticari defterleri ile ispatlanmadığı, ayrıca bu faturanın davacıya/birleşen dosya davalısına tebliğ edildiği yönünde de herhangi bir belge sunulmadığı, bu faturanın tanzim edilmesi ile ilgili olarak da davalı/birleşen dosya davacısı şirketin satınalma sorumlusu ile davacının/birleşen dosya davalısının kardeş olmalarının ve yapılan anlaşmanın bu nedenle hileli olduğu iddiasının ceza hukukunu ilgilendiren bir durum olduğu, - bu hususta davalı/birleşen dosya davacısı şirketin itham ettiği kişiler hakkında Cumhuriyet Savcılığına suç duyurusunda bulunması ve gerekli kovuşturmanın yapılması gerektiği,

- kovuşturma neticesinde şikâyet edilenler hakkında bir dava açılması ve nihayetinde de bir mahkumiyet kararı verilmesi durumunda bu iddiaların ancak o zaman geçerlilik kazanabileceği,

- ayrıca davalı şirketin hile iddiasını destekleyen başka bir belgenin de dosyada bulunmadığı, başka firmadan alınan fiyat teklifi ile davalı şahsın verdiği teklif arasında fahiş bir fark olduğunun da söylenemediği,

- keza tabela fiyatlarının kullanılan malzemenin kalitesine, çeşidine, firmanın çalışma prensibine, işçiliğin kalitesine ve sair özelliklere göre değişkenlik göstermekte olup bahsedilen fiyat farkının serbest piyasa ekonomisinde olağan değerlendirildiği;

- ayrıca 03/02/2015 tarih ve … nolu fatura 2015/şubat ayında tanzim edilmişse de, davalı/birleşen dosya davacısı aleyhine yapılan takipte ödeme emrinin tebliğ tarihinin 16/02/2015 olduğunun görüldüğü,

- muhasebesel/vergisel olarak da aylar tekbir dönem olarak kabul edildiğinden ve ilgili ayın KDV beyannamesi bir sonraki ayın 24’üne kadar verildiğinden KDV beyannamesi verilme süresinin son gününde dahi (somut olayda 24 Mart günü) şubat ayının ilk gününe belge düzenlenmesinin mümkün olabildiği, yani davalının/birleşen dosya davacısının ödeme emrini tebliğ aldıktan sonra 24 Mart tarihine kadar olan süre içerisinde 3 Şubat’a fatura düzenlemesinin muhasebesel/vergisel anlamda mümkün olduğu; dosyaya sunulan deliller ve yapılan tespit ve değerlendirmeler neticesinde Birleşen Dosya Yönünden sunulan delillerin alacağın varlığını ispat açısından yeterli olmadığı dolayısıyla talep edilen alacağın kabul edilemeyeceği hususunda takdirin Sayın Mahkemede olduğunu, Asıl Dava Yönünden de davalının/birleşen dosya davacısının borca itirazına dolayısıyla söz konusu belgelerin yukarıda açıklanan nedenlerle davalının/birleşen dosya davacısının borçlu olmadığının ispatı açısından da yeterli olmadığı dolayısıyla davalının/birleşen dosya davacısının öncelikle asıl davada da borçlu olmadığının kabul edilemeyeceği hususunda takdirin Sayın Mahkemede olduğunu; keza en azından 01/01/2015 tarihi itibariyle 20.840,59-TL borçlu olduğu hususunun kendisinin sunduğu cari hesap ekstresi ile de sabit olduğu; talep edilen toplam 27.688,13-TL alacaktan kalan 6.847,54-TL’nin ise davacının/birleşen dosya davalısının 2015/Ocak ayında tanzim ettiği 4 adet faturadan kaynaklı olduğu; işbu faturaların davacının/birleşen dosya davalısının ticari defterlerinde kayıtlı olduğu, davalı/birleşen dosya davacısı vekili tarafından “2015/Ocak ayında tanzim edilen 4 adet fatura” ile ilgili olarak bu faturalara itiraz edilerek iade edildiği, davacının Ocak 2015 ayına ait 4 adet faturaya ilişkin davalı şirkete iş teslimi yapmadığı belirtilmişse de söz konusu faturalara itirazın ne zaman yapıldığı veya süresinde yapılıp yapılmadığı yönünde herhangi bilgi/belge bulunmadığı, söz konusu faturaların kendilerine geri gönderildiği hususunun davacı/birleşen dosya davalısı tarafından da kabul edildiği ve ayrıca “bu faturaların arkasında teslim alındığına ilişkin imzalar bulunduğundan dolayı tekrar davalıya/birleşen dosya davacısına geri gönderilmediğinin de belirtildiği; söz konusu faturalar incelendiğinde de işbu faturaların irsaliyeli fatura olduğu ve faturaların arkalarının da imzalı olduğu, fatura ve sevk tarihlerinin aynı olduğu görüldüğünden işbu faturaların ve içeriğindeki mal ve hizmetlerin davalı/birleşen dosya davacısı şirkete teslim edildiğinin kabul edildiği; söz konusu faturaların Ocak/2015 dönemine ait olduğu, 02/01/2015 tarihli faturanın arkasında 08/01/2015; 13/01/2015 tarihli 2 adet faturanın arkasında 14/01/2015 ve 16/01/2015 tarihli faturanın arkasında da 20/01/2015 tarihlerinin yazıldığı ve ayrıca “yansıtılıyor”, “yansıtılacak” gibi ibarelerin de yazıldığı ve imzalandığı görüldüğünden söz konusu faturaların ve içeriğindeki malların teslim edilmiş olduğunun anlaşıldığı; ayrıca farklı tarihlerde tanzim edilmiş ve yine farklı tarihlerde teslim alınmış olan işbu faturalara itiraz sürelerinin de farklı olacağı yani hepsine aynı anda itiraz edilemeyeceği, keza 6102 sayılı Türk Ticaret Kanunun 21/2 maddesinde belirtildiği üzere faturaya itiraz süresinin, faturanın alındığı tarihten itibaren 8 gün olduğu, netice itibariyle davalı/birleşen dosya davacısı vekili söz konusu faturaların itiraz edilerek iade edildiğini belirtmekle birlikte, işbu faturalara itirazın yasal süresinde yapılıp yapılmadığı yönünde herhangi bir bilgi, belge sunmadığı gibi, ticari defterlerini incelemeye ibraz etmeyerek de işbu faturaların ticari defterlerinde kaydının olup olmadığı yönünde bir tespit yapılmasına da imkan tanımadığı; kaldı ki aleyhine açılan icra takibinde ödeme emrini 16/02/2015 tarihinde tebliğ aldığından işbu faturaları da 24/02/2015 tarihine kadar kayıtlardan çıkarmasının da muhasebesel/vergisel açıdan mümkün olduğu (Ocak ayı KDV beyannameleri 24 Şubat’a kadar verildiğinden Ocak ayı ile ilgili işlemlerde 24 Şubat’a kadar değişiklik yapılması mümkündür); fakat belirtmek gerekir ki davalı/birleşen dosya davacısı şirketin asıl davada borçlu olmadığı ve ayrıca birleşen davada da alacaklı olduğu iddialarının dayanağı olan 03/02/2015 tarihli faturanın da ödeme emri tebliğinden sonra düzenlendiği kanaat olunduğundan, işbu faturaların da ödeme emri tebliğinden sonra yani yasal süresinden sonra iade edilmiş olmasının da kuvvetle muhtemel görüldüğü; bu itibarla davalının/birleşen dosya davacısının öncelikle söz konusu 4 adet faturaya itirazını yasal süresinde yaptığını ispatlaması gerekirken işbu faturaları iade ederek ve fatura içeriği malları teslim almadığını da beyan ederek bu faturaların toplam tutarı olan 6.847,54-TL tutarında borca da itiraz ettiği; söz konusu faturaların arkasında yer alan imzaların davalı/birleşen dosya davacısı şirketin yetkilisine ait olmadığı yönünde de herhangi bir itiraz bulunmadığı görüldüğünden ve söz konusu faturalar da irsaliyeli fatura olduğundan gerek faturanın gerekse de irsaliyeli fatura içeriğindeki malların işbu faturalarda belirtilen sevk tarihlerinde (fatura tarihleri ile sevk tarihleri aynıdır) teslim edildiğinin kabul edileceği; dolayısıyla dosyaya sunulan deliller ve yapılan tespit ve değerlendirmeler neticesinde Asıl Dava Yönünden de davacının/birleşen dosya davalısının sunduğu deliller ve ticari defterlerine göre talep ettiği toplam 27.688,13-TL alacağının sabit olduğu; davalının/birleşen dosya davacısının sunduğu delillerin de borçlu olmadığını ispat açısından yeterli olmadığının kabulü hususunda takdirin Sayın Mahkemede olduğunu, Temerrüt faizi talepleri ile ilgili olarak da; Asıl Davada; davanın dayanağı takip talebinde takip öncesi dönem için herhangi bir işlemiş faiz talep edilmediği; dava dilekçesinde de “ticari alacağına takip tarihinden itibaren ticari temerrüt faizi işletilmesinin talep edildiği; bu nedenle, tespit edilecek asıl alacağı takip tarihine kadar herhangi bir faiz hesabı yapılmasına gerek bulunmadığı; (takip tarihi itibariyle talep edilebilecek asıl alacak tutarının dava tarihi itibariyle de aynı olduğu); alacak sabit olması halinde, taraflar tacir olup, alacak da borçlunun ticari işletmesi ile ilgili olduğundan, takip tarihinden itibaren asıl alacağa ticari faiz talep edilebileceği; 3095 S.K.’nun 2/2 maddesine ve TCMB. Tebliğlerine göre, takip tarihi itibariyle uygulanması gereken ticari faiz oranının da talep edildiği gibi yıllık % 10,50 olduğu; Birleşen dosyada ise; davanın dayanağı takip talebinde takip öncesi dönem için herhangi bir işlemiş faiz talep edilmediği, sadece “takip tarihinden itibaren %10,50 avans faizi işletilmesi” talep edildiği; uyuşmazlık konusu alacağın varlığı açıkça tespit edilemediğinden birleşen dosya davacısının temerrüt faizi talebinin değerlendirilmesine yer olmadığı hususunda takdirin Sayın Mahkemede olduğunu tespit ve rapor etmiştir.

Dosyaya getirtilen yanlara ait tüm deliller, getirtilen icra dosyası, davacı şirketin ticari defter ve belgeleri üzerinde yapılan bilirkişi incelemesi sonucunda düzenlenen rapor ve tüm dosya kapsamından anlaşıldığı üzere; taraflar arasındaki dava konusu 24/02/2015 tarihinde, davalı borçlu aleyhine asıl davada; İstanbul …. İcra Dairesinin … Esas sayılı takip dosyası ile alacaklı … Tarafından, borçlu … – Taşımacılık ve Lojistik Hizmetleri A.Ş. Aleyhine 06/02/2015 tarihinde 27.688,13-TL asıl alacak olmak üzere toplam 29.217,61-TL alacağın tahsili için icra takibi başlatılması sebebiyle, davalı yanın takibe itiraz etmesi sonucu, davacının itirazın iptali davası açtığı, birleşen davada; 16. İcra Dairesinin … Esas sayılı takip dosyası ile alacaklı … – Taşımacılık ve Lojistik Hizmetleri A.Ş. Tarafından, borçlu … aleyhine; 44.660,93-TL asıl alacak olmak üzere toplam 44.660,93-TL alacağın tahsili için 24/02/2015 tarihinde icra takibi başlatılması sebebiyle, davalı yanın takibe itiraz etmesi sonucu, davacının itirazın iptali davası açıldığı, dosyanın incelenmesi için bilirkişiye tevdi edildiği, bilirkişi raporunda, Asıl Davada; davanın dayanağı takip talebinde takip öncesi dönem için herhangi bir işlemiş faiz talep edilmediği; dava dilekçesinde de “ticari alacağına takip tarihinden itibaren ticari temerrüt faizi işletilmesi”nin talep edildiği; bu nedenle, tespit edilecek asıl alacağı takip tarihine kadar herhangi bir faiz hesabı yapılmasına gerek bulunmadığı; (takip tarihi itibariyle talep edilebilecek asıl alacak tutarının dava tarihi itibariyle de aynı olduğu); alacak sabit olması halinde, taraflar tacir olup, alacak da borçlunun ticari işletmesi ile ilgili olduğundan, takip tarihinden itibaren asıl alacağa ticari faiz talep edilebileceği; 3095 S.K.’nun 2/2 maddesine ve TCMB. Tebliğlerine göre, takip tarihi itibariyle uygulanması gereken ticari faiz oranının da talep edildiği gibi yıllık %10,50 olduğu; Birleşen dosyada ise; sunulan delillerin alacağın varlığını ispatı açısından yeterli olmadığı, bu sebeple talep edilen alacağın kabul edilemeyeceği anlaşılmakla, denetlemeye ve hükme dayanak etmeye elverişli bilirkişi raporuna göre asıl davanın kabulüne, birleşen davanın reddine karar verilmiş ve aşağıdaki gibi hüküm kurulmuştur.

HÜKÜM:

- Asıl davanın KABULÜ İLE,

1-Davalının İstanbul …. İcra Müdürlüğünün … esas sayılı dosyasına yaptığı itirazın 27.688,13 TL asıl alacak üzerinden iptaline, takibe asıl alacak 27.688,13 TL ‘ ye yıllık % 10,50 temerrüt faizi işletilmek suretiyle devamına,

…

BİRLEŞEN … …. ASLİYE TİCARET MAHKEMESİNİN … ESAS, … KARAR SAYILI DOSYASINDA;

B)Davalı-Birleşen dosya (… … ATM’ nin 12/14/2015 tarihli … esas … karar sayılı dosyası) davacısı yönünden davanın reddine,

…

Değerlendirme ve Öneriler

Fark edildiği üzere dava dosyasının örgüsü biraz uzun. Hatta kabul edelim, okuma açısından yer yer sıkıcı da gelebilir. Çünkü bu olayda iki ayrı davanın birleşmesi, karşılıklı icra takipleri ve tarafların birbirine yönelttiği farklı alacak iddiaları var. Fakat önlem alınmadığında işin geldiği noktayı görmek açısından öğretici bir vaka aynı zamanda.

Bu dava dosyasında akrabalık bağı, şirket açısından ciddi bir çıkar çatışması şüphesi doğurmuştur. Yargı yolunun tetikleyicisi olduğu da söylenebilir. Satınalma operasyonlarında ortaya çıkan çıkar çatışması iddialarının ve geciken kurumsal aksiyonların yargı tarafında nasıl bir borç–alacak tartışmasına dönüştüğünü görüyoruz.

Akrabalık ilişkisi bulunan bir firma ile çalışmak her zaman ve otomatik olarak “yolsuzluk” anlamına gelmez. İş dünyasında aile bağları, tanışıklıklar ve geçmiş ilişkiler karşımıza çıkabilir. Ancak böyle bir ilişki varsa, bunun şirket kuralları ile uyumu, girişimci ve üst kademe tarafından bilinmesi, açıkça beyan edilmesi, kayıt altına alınması ve karar sürecinin objektif kriterlerle desteklenmesi gerekir.

Kurumsallaşma eksiklikleri ve yapısal boşluklar, işletme içinde zamanla yolsuzluk ve suistimal kapısını aralayabiliyor. Şirket, satınalma sürecindeki akrabalık bağı ve çıkar çatışması şüphesini ileri sürmüş; ancak mahkeme önünde bu iddialar borcu ortadan kaldırmaya yetmemiştir. Sonuçta mahkeme, tedarikçi alacağının faiziyle birlikte ödenmesine hükmetmiştir.

Son Söz

Yazı dizimizde incelediğimiz tüm dava dosyalarının verdiği mesaj açıktır:

Satınalma süreçlerinde önleyici danışmanlığın maliyeti, gecikmiş müdahalenin maliyetinden her zaman çok daha düşüktür.

Yargı maliyetleri, şirket zararları, itibar kayıpları, bozulan tedarikçi ilişkileri ve görmezden gelinen çıkar çatışmaları…

Bunların hiçbiri bir günde ortaya çıkmaz. Çoğu zaman yıllarca ertelenen kurumsallaşma adımlarının, “bizde böyle şey olmaz” rahatlığının ve zayıf satınalma kontrollerinin sonucudur.

Yoksa zamanında alınmış profesyonel bir danışmanlık desteği mi?

Karar sizin.

Kaynaklar

1- Charles E. Piper, Contract and Procurement Fraud Investigation Guidebook, Routledge, 2017, s: 25.

2 – Procurement Fraud Handbook,S. General Services Administration, Office of Inspector General, Office of Audits, s:23-24.

Prof. Dr. Murat ERDAL

İstanbul Üniversitesi Tedarik Zinciri Yönetimi Anabilim Dalı Başkanı

merdal@istanbul.edu.tr

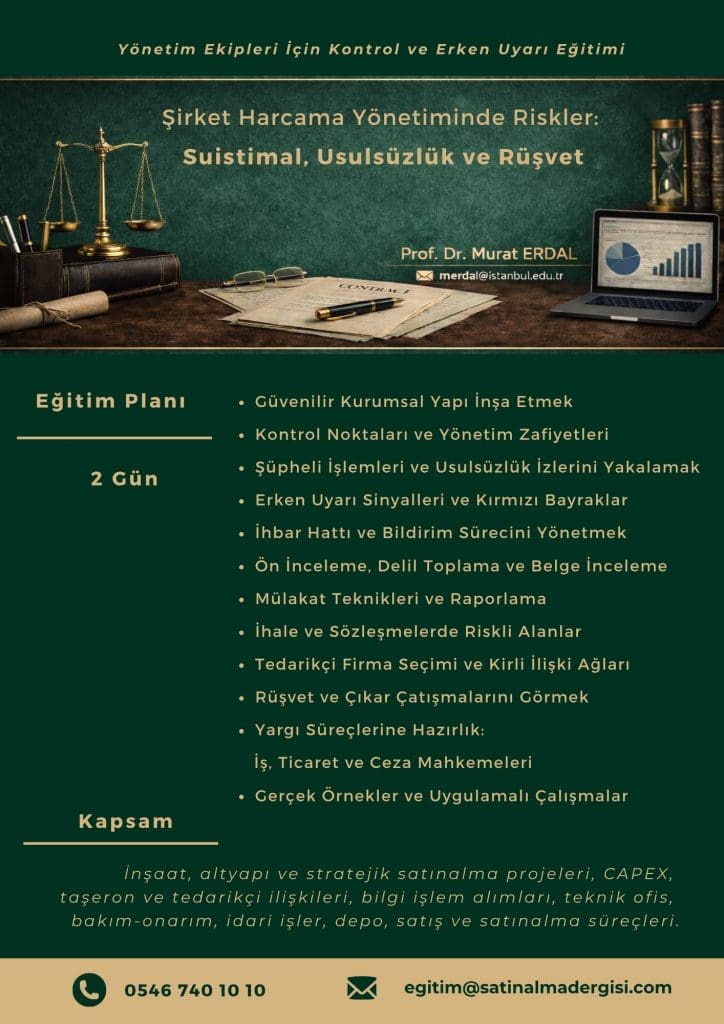

Şirket Harcama Yönetiminde Riskler:

Suistimal, Usulsüzlük ve Rüşvetle Mücadele Eğitimi

Eğitim teklifi almak için egitim@satinalmadergisi.com

Eğitim: Şirket Harcama Yönetiminde Riskler:

Suistimal, Usulsüzlük ve Rüşvetle Mücadele Eğitimi

| Eğitim Kapsamı: Stratejik satınalma operasyonları, CAPEX, inşaat ve altyapı projeleri, taşeron ve tedarikçi ilişkileri, bilgi işlem alımları, teknik ofis, bakım-onarım, idari işler, depo, satış ve satınalma süreçleri |

Şirket harcamalarının ve paydaş ilişkilerinin olduğu her yerde risk vardır. Kritik soru şudur:

Para doğru yere mi gidiyor, yoksa şirket sessizce soyuluyor mu? Zamanında görülmeyen kontrol boşlukları ve kirli ilişkiler, bir süre sonra işten çıkarma, ticari dava, ceza dosyası, tazminat ve itibar kaybı olarak geri döner. Rüşvet iddiaları, usulsüzlük söylentileri ve itibar suikastleri şirketin enerjisini içeriden tüketir.

Amaç; usulsüzlük izlerini yakalamak, yapılan ihbarları doğru analiz etmek, ön inceleme ve soruşturma sürecini prosedüre uygun yönetmek, ihale ve sözleşme alanlarındaki riskleri fark etmek ve şirketi mahkeme süreçlerine girmeden önce önlem almaya zorlamaktır. Çünkü önlem zamanında alınmazsa, bedel daha sonra çok daha ağır ödenir.

Eğitmen: Prof. Dr. Murat ERDAL

Eğitim Süresi: 2 gün

Eğitim Planı:

- Güvenilir Kurumsal Yapı İnşa Etmek

- Kontrol Noktaları ve Yönetim Zafiyetleri

Pratik 1: Satın almada Suistimal ve Yolsuzluk:

Kurumsallaşma Boşlukları ve Bir Dava İncelemesi

Şüpheli İşlemleri ve Usulsüzlük İzlerini Yakalamak

Pratik 2: Giriş Kalite Kontrolde Rüşvet İddiası: Bir Dava İncelemesi

- Erken Uyarı Sinyalleri ve Kırmızı Bayraklar

- İhbar Hattı ve Bildirim Sürecini Yönetmek

Pratik 3: Satınalma Süreçlerinde İhbar, İç Kontrol ve Gizlilik: Bir Dava İncelemesi

- Ön İnceleme, Delil Toplama ve Belge İnceleme

- Mülakat Teknikleri ve Raporlama

- İhale ve Sözleşmelerde Riskli Alanlar

- Tedarikçi Firma Seçimi ve Kirli İlişki Ağları

Pratik 5: Satınalma Teklifleri Sümen Altı Edilirse Ne Olur?

Pratik 6: Tedarikçinin Alacak İddiası ve Alıcının Nitelikli Dolandırıcılık Savunması: Bir Dava İncelemesi

- Rüşvet ve Çıkar Çatışmalarını Görmek

Pratik 7: Hediye mi, Rüşvet mi? Tedarikçi İlişkilerinde Üç Şaşırtıcı Dava Örneği

Pratik 8: Satınalma Operasyonlarında Çıkar Çatışması:

Akrabalık Bağı, Geciken Aksiyonlar ve Borç–Alacak Davasına Dönüşen Risk

- Yargı Süreçlerine Hazırlık: İş, Ticaret ve Ceza Mahkemeleri

- Gerçek Örnekler ve Uygulamalı Çalışmalar

Pratik 10: Vana Alımlarında % 35 Fiyat Farkı: Satınalmada Suistimal İddiaları ve Yargı Maliyeti

Eğitim Öncesi Hazırlık: Pratik çalışmalarda kullanılacak dava dosyalarını eğitimden önce indirip inceleyiniz.

Eğitim Kategorisi: Premium

ŞİRKETİNİZİ KORUMAK DA GELİŞTİRMEK DE SİZİN ELİNİZDE.

Harcama yönetiminde yaşanan suistimal, yolsuzluk ve rüşvet, şirketlere yalnızca doğrudan zarar vermez. Konu yargıya taşındığında; ilk derece mahkemesi, istinaf ve Yargıtay aşamalarında yıllara yayılabilen süreçler, avukatlık ücretleri, bilirkişi giderleri, yargılama masrafları, gecikme etkileri ve yönetim zamanı kaybıyla birlikte toplam maliyeti katlayarak büyütür.

Buna karşılık, zamanında alınan eğitim ve danışmanlık desteği; kurumsal yapıyı güçlendiren, olası kayıpları azaltan ve şirketi ileri taşıyan stratejik bir yatırım olarak öne çıkar.

Profesyonel rehberlik ile harcama analizlerinizi, kategori yönetiminizi ve iş akışlarınızı güçlendirebilir; kontrol noktalarını netleştirebilir, prosedürlerinizi standardize edebilir ve riskleri ortaya çıkmadan önce yönetebilirsiniz.

Anahtar Sözcükler:

Çıkar çatışması, conflict of interest, yargı, hukuk, dava, mahkeme, suç, eğitim, danışmanlık, hüküm, iddia, davacı, davalı, menfaat, risk, tedarikçi, etik, temyiz, ticaret mahkemesi, soruşturma, delil, menfaat, akraba, akrabalık bağı, dava süreci, satınalma, Satınalmacı, fraud, Procurement, icra, faiz, icra dairesi, hile, fatura, irsaliye,

İhracat sayılan satış ve teslimler, iç piyasada yapılan satışın ihracat sayıldığı, ihracat yapılmamasına rağmen, ülke içinde yapılan satış ve teslimlerin ihracata ilişkin olanaklardan yararlandığı sistemdir. Bu sistemde Türkiye gümrük bölgesi dışına doğrudan bir ihracat söz konusu değildir. İhracat sayılan satış ve teslim uygulamasıyla bazı durumlarda, ihraç edilen eşyanın üretiminde kullanılan girdilerin iç piyasadan temin edilmesine imkan sağlanarak, ihracat dolaylı olarak desteklenmektedir.

İhracat sayılan satış ve teslimler, iç piyasada yapılan satışın ihracat sayıldığı, ihracat yapılmamasına rağmen, ülke içinde yapılan satış ve teslimlerin ihracata ilişkin olanaklardan yararlandığı sistemdir. Bu sistemde Türkiye gümrük bölgesi dışına doğrudan bir ihracat söz konusu değildir. İhracat sayılan satış ve teslim uygulamasıyla bazı durumlarda, ihraç edilen eşyanın üretiminde kullanılan girdilerin iç piyasadan temin edilmesine imkan sağlanarak, ihracat dolaylı olarak desteklenmektedir.

Stok yönetimi günümüz işletmelerinde yalnızca ürünlerin depolanması ve dağıtılması süreci olmaktan çıkmış, organizasyonların stratejik yönetim mekanizmalarının merkezinde yer alan kritik bir yapıya dönüşmüştür. Özellikle sağlık işletmeleri, üretim tesisleri, lojistik merkezleri ve tedarik zinciri organizasyonlarında stok yönetimi operasyonel süreklilik, maliyet kontrolü, hizmet kalitesi, kriz dayanıklılığı ve müşteri memnuniyeti açısından belirleyici rol oynamaktadır.

Stok yönetimi günümüz işletmelerinde yalnızca ürünlerin depolanması ve dağıtılması süreci olmaktan çıkmış, organizasyonların stratejik yönetim mekanizmalarının merkezinde yer alan kritik bir yapıya dönüşmüştür. Özellikle sağlık işletmeleri, üretim tesisleri, lojistik merkezleri ve tedarik zinciri organizasyonlarında stok yönetimi operasyonel süreklilik, maliyet kontrolü, hizmet kalitesi, kriz dayanıklılığı ve müşteri memnuniyeti açısından belirleyici rol oynamaktadır.

Mayıs ayında iki liderin art arda Pekin’e gitmesi sıradan bir nezaket trafiği değildi. Önce Amerika Birleşik Devletleri Başkanı Trump, ardından Rusya lideri Putin, dünyanın en güçlü işleme kapasitesini elinde tutan ülkeyle masaya oturdu ve görüşmelerin öne çıkan başlıklarından biri yine nadir toprak elementleri oldu. Kritik mineraller artık sıradan bir ticari emtia olmaktan çıkıp, doğrudan ulusal güvenlik parametresine dönüştü.

Mayıs ayında iki liderin art arda Pekin’e gitmesi sıradan bir nezaket trafiği değildi. Önce Amerika Birleşik Devletleri Başkanı Trump, ardından Rusya lideri Putin, dünyanın en güçlü işleme kapasitesini elinde tutan ülkeyle masaya oturdu ve görüşmelerin öne çıkan başlıklarından biri yine nadir toprak elementleri oldu. Kritik mineraller artık sıradan bir ticari emtia olmaktan çıkıp, doğrudan ulusal güvenlik parametresine dönüştü.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname’nin 7.3.2’nci maddesinde ihalenin 2’nci kısmı için ISO 15189 belgesinin istenildiği, aynı maddede Teknik Şartname’nin 27’nci maddesinde yer alan “Tıbbi Laboratuvar Yönetmeliğine göre herhangi bir laboratuvarın referans laboratuvar olabilmesi için ISO 15189 belgesine sahip olmalıdır.” maddesine istinaden; alıma teklif verecek olan genetik hastalıklar değerlendirme merkezi, moleküler genetik, sitogenetik ve moleküler sitogenetik alanlarındaki testleri kapsayan ISO 15189 Akreditasyon belgesine sahip olmalı ve bunu teklifi ile sunmalıdır. ISO 15189 Akreditasyon Belgesi olmayan ve Moleküler Genetik, Sitogenetik ve Moleküler Sitogenetik alanlarının üçünü de kapsamayan genetik hastalıklar değerIendirme merkezlerinin teklifleri kabul edilmeyecektir.” düzenlemesine atıf yapıldığı, dolayısıyla isteklilerce sunulacak ISO 15189 belgesinin söz konusu Teknik Şartname maddesinde düzenlenen hususları sağlayan belge olması gerektiği, ancak ihale üzerinde bırakılan isteklinin sunduğu ISO 15189 belgesinin bu şartları sağlamadığı, idare tarafından şikayet başvurusu üzerine alınan kararda “Teknik şartnamenin genel hususlar bölümünün 1. maddesinde yer alan “yüklenici firma veya anlaşmalı olduğu genetik tanı ve değerlendirme merkezi ruhsatlı laboratuvar….” hususlarında ve anılan isteklinin anlaşmalı olduğu firmaya dair bu hususları kapsayan belgenin sunulduğuna dair değerlendirmeler yapıldığı ancak sunulan belgenin teklif veren firmaya ait olması gerektiği, ihale üzerinde bırakılan firmanın veya anlaşmalı olduğu laboratuvarın sunmuş olduğu ISO 15189 belgesi moleküler genetik, sitogenetik ve moleküler sitogenetik alanlarındaki testlerin tamamını kapsamadığı, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname’nin 7.3.2’nci maddesinde ihalenin 2’nci kısmı için ISO 15189 belgesinin istenildiği, aynı maddede Teknik Şartname’nin 27’nci maddesinde yer alan “Tıbbi Laboratuvar Yönetmeliğine göre herhangi bir laboratuvarın referans laboratuvar olabilmesi için ISO 15189 belgesine sahip olmalıdır.” maddesine istinaden; alıma teklif verecek olan genetik hastalıklar değerlendirme merkezi, moleküler genetik, sitogenetik ve moleküler sitogenetik alanlarındaki testleri kapsayan ISO 15189 Akreditasyon belgesine sahip olmalı ve bunu teklifi ile sunmalıdır. ISO 15189 Akreditasyon Belgesi olmayan ve Moleküler Genetik, Sitogenetik ve Moleküler Sitogenetik alanlarının üçünü de kapsamayan genetik hastalıklar değerIendirme merkezlerinin teklifleri kabul edilmeyecektir.” düzenlemesine atıf yapıldığı, dolayısıyla isteklilerce sunulacak ISO 15189 belgesinin söz konusu Teknik Şartname maddesinde düzenlenen hususları sağlayan belge olması gerektiği, ancak ihale üzerinde bırakılan isteklinin sunduğu ISO 15189 belgesinin bu şartları sağlamadığı, idare tarafından şikayet başvurusu üzerine alınan kararda “Teknik şartnamenin genel hususlar bölümünün 1. maddesinde yer alan “yüklenici firma veya anlaşmalı olduğu genetik tanı ve değerlendirme merkezi ruhsatlı laboratuvar….” hususlarında ve anılan isteklinin anlaşmalı olduğu firmaya dair bu hususları kapsayan belgenin sunulduğuna dair değerlendirmeler yapıldığı ancak sunulan belgenin teklif veren firmaya ait olması gerektiği, ihale üzerinde bırakılan firmanın veya anlaşmalı olduğu laboratuvarın sunmuş olduğu ISO 15189 belgesi moleküler genetik, sitogenetik ve moleküler sitogenetik alanlarındaki testlerin tamamını kapsamadığı, iddialarına yer verilmiştir.

İncelikleri (2)__Satınalma Dergisi 7 Gün 7 Gündem")

Satınalma Dergisi’nin kıymetli okurları, yazı dizimize, konumuzun 2. yazısı ile devam ediyoruz. İlk yazıyı

Satınalma Dergisi’nin kıymetli okurları, yazı dizimize, konumuzun 2. yazısı ile devam ediyoruz. İlk yazıyı

Kişisel Verileri Koruma Kurumu 8 Haziran 2026 tarihinde resmî web sitesinde kamuoyuna açık olarak yayımladığı “İş Yerlerinde Güvenlik Kamerası Sistemi Kullanımında Dikkat Edilecek Hususlara Dair Kamuoyu Duyurusu ile kameralar ile çalışanların verimli çalışıp çalışmadığını görme, disiplini artırma, genel kontrol sağlama gibi soyut ve çalışanların denetlenmesi gibi amaçların güdülmesini “meşru bir amaç” kapsamında değerlendirmemiştir.

Kişisel Verileri Koruma Kurumu 8 Haziran 2026 tarihinde resmî web sitesinde kamuoyuna açık olarak yayımladığı “İş Yerlerinde Güvenlik Kamerası Sistemi Kullanımında Dikkat Edilecek Hususlara Dair Kamuoyu Duyurusu ile kameralar ile çalışanların verimli çalışıp çalışmadığını görme, disiplini artırma, genel kontrol sağlama gibi soyut ve çalışanların denetlenmesi gibi amaçların güdülmesini “meşru bir amaç” kapsamında değerlendirmemiştir.