Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2023 yılının ilk dokuz aylık sonuçlarını içeren “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Rapora göre, operasyonel araç kiralama sektörü yılın ilk dokuz ayında 52 milyar 400 milyon TL’lik yeni araç yatırımı yaparak 51 bin 600 adet aracı filosuna kattı. Yılın üçüncü çeyreği sonu itibarıyla sektörün aktif büyüklüğü 136 milyar 650 milyon TL olarak gerçekleşti. Bu dönemde, sektörün toplam araç sayısı 2022 yılı sonuna göre yüzde 2,8 artarak 252 bine ulaştı.

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2023 yılının ilk dokuz aylık sonuçlarını içeren “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Rapora göre, operasyonel araç kiralama sektörü yılın ilk dokuz ayında 52 milyar 400 milyon TL’lik yeni araç yatırımı yaparak 51 bin 600 adet aracı filosuna kattı. Yılın üçüncü çeyreği sonu itibarıyla sektörün aktif büyüklüğü 136 milyar 650 milyon TL olarak gerçekleşti. Bu dönemde, sektörün toplam araç sayısı 2022 yılı sonuna göre yüzde 2,8 artarak 252 bine ulaştı.

Hibrit ve Elektrikli Araçların Yükselişi Devam Ediyor

Rapora göre, Renault yüzde 17,5 pay ile Türkiye operasyonel araç kiralama sektörünün en çok tercih edilen markası olmayı sürdürdü. Renault’yu yüzde 16,5’le Fiat, yüzde 10,8 ile Toyota, yüzde 10,7 ile Volkswagen ve yüzde 10,0’la Ford takip etti. Bu dönemde, sektörün araç parkının yüzde 47,8’i kompakt sınıf araçlardan oluşurken, küçük sınıf araçlar yüzde 28,6 ve üst-orta sınıf araçlar yüzde 12,2 pay aldı. 2018 yılı sonunda operasyonel araç kiralama sektörünün filosundaki hafif ticari araçların yüzde 2,9 olan payı ise 2023 yılının üçüncü çeyreği sonunda yüzde 7,0’ye yükseldi. Diğer yandan, sektörün araç parkında yer alan hibrit ve elektrikli araçların payının artmaya devam etmesi de dikkat çekti. Buna göre, sektörün araç parkının yüzde 44,2’lik bölümünü dizel yakıtlı araçlar oluşturmayı sürdürürken, benzinli araçların payı yüzde 46,2’ye, hibrit ve elektrikli araçların payı ise yüzde 9,4’e yükseldi.

Sedan yine birinci sırada

TOKKDER raporunda yer alan bir başka veri ise, yılın ilk dokuz ayı sonunda operasyonel araç kiralama sektöründeki gövde tipine göre araç tercih sıralamasında sedan birinciliğinin devam etmesi oldu. Bu kapsamda, sedan gövde tipine sahip araçlar yüzde 54,3 ile birinci sırada, hatchback gövde tipine sahip araçlar ise yüzde 21,1 ile ikinci sırada yer aldı. SUV araçlar ise yüzde 15,9 ile üçüncü sırada yer aldı. Bu araçları yüzde 0,9 ile station wagon gövde tipine sahip araçlar takip etti. Sektörün toplam araç parkının yüzde 76,6’sını otomatik vitese sahip araçlar oluştururken, manuel vitesli araçların payı ise yüzde 23,4 olarak gerçekleşti.

2023’ün İlk 9 Ayında Ödenen Vergi Tutarı 28 Milyar 400 Milyon TL

Operasyonel kiralama sektörü, yılın ilk dokuz ayını kapsayan dönemde ekonomiye önemli oranda vergi girdisi sağlamaya da devam etti. Sektörün 2023’ün ilk dokuz ayında ödediği vergi tutarı toplamda 28 milyar 400 milyon TL’yi buldu.

“Gelecek nesillere yaşanır bir dünya bırakmak için doğayla uyum içinde yaşamayı benimsemek ve bunu bir amaç haline getirmek hepimiz için bir sorumluluk”

Yılın ilk dokuz aylık dönemine ilişkin sektör sonuçlarını değerlendiren TOKKDER Yönetim Kurulu Başkanı İnan Ekici, “TOKKDER Operasyonel Kiralama Sektör Raporu verilerine göre operasyonel kiralama sektörünün filosundaki araç sayısı 2022 yılı sonuna göre yüzde 2,8’lik büyüme kaydederek 252 bine ulaştı. Yavaşlayan ekonomik aktivite, tedarik zincirinde yaşanan bozulma, küresel enflasyon baskısı, artan maliyetler ve finansmana erişimde yaşanan sıkıntılara rağmen bu büyümenin gerçekleşmesi olumlu bir gelişme ve verimlilik adına işletmelere sunduğu faydalardan ötürü operasyonel araç kiralamanın önümüzdeki dönemde daha fazla tercih unsuru olacağını işaret ediyor. Operasyonel araç kiralama sektörünün yılın son çeyreğinde de büyüyerek 2023 yılını 2022 yılına göre yaklaşık yüzde 5’lik büyüme ve 257 bin adetlik araç filosu büyüklüğü ile kapatacağını tahmin ediyorum. 2024 yılında ise sektörün gelişimini ekonomik aktivitenin seyri, finansmana erişim, maliyetler ve araç tedarikinde yaşanacak gelişmeler belirleyecek” şeklinde konuştu.

Yılın ilk dokuz aylık dönemine ilişkin sektör sonuçlarını değerlendiren TOKKDER Yönetim Kurulu Başkanı İnan Ekici, “TOKKDER Operasyonel Kiralama Sektör Raporu verilerine göre operasyonel kiralama sektörünün filosundaki araç sayısı 2022 yılı sonuna göre yüzde 2,8’lik büyüme kaydederek 252 bine ulaştı. Yavaşlayan ekonomik aktivite, tedarik zincirinde yaşanan bozulma, küresel enflasyon baskısı, artan maliyetler ve finansmana erişimde yaşanan sıkıntılara rağmen bu büyümenin gerçekleşmesi olumlu bir gelişme ve verimlilik adına işletmelere sunduğu faydalardan ötürü operasyonel araç kiralamanın önümüzdeki dönemde daha fazla tercih unsuru olacağını işaret ediyor. Operasyonel araç kiralama sektörünün yılın son çeyreğinde de büyüyerek 2023 yılını 2022 yılına göre yaklaşık yüzde 5’lik büyüme ve 257 bin adetlik araç filosu büyüklüğü ile kapatacağını tahmin ediyorum. 2024 yılında ise sektörün gelişimini ekonomik aktivitenin seyri, finansmana erişim, maliyetler ve araç tedarikinde yaşanacak gelişmeler belirleyecek” şeklinde konuştu.

Küresel iklim değişikliği ve sürdürülebilirlik konularına da değinen İnan Ekici “İklim değişikliği ile mücadele ve enerji tasarrufu politikaları ile paralel olarak araç kiralama sektörünün filosundaki çevre dostu araç sayısı günden güne artıyor, artmaya da devam edecek. TOKKDER Operasyonel Kiralama Sektör Raporu verilerine göre, operasyonel araç kiralama sektörünün araç parkında yer alan hibrit ve elektrikli araçların payı yüzde 9,4’e erişti. Avrupa’dakine benzer çevreci akımlar ülkemizde de oluşmaya başladı. Filolarda küresel akımlara paralel olarak çevre dostu araçlara artık çok daha fazla yer veriliyor. Kiralama yöntemi sayesinde her ölçekte işletme, elektrikli araçları, başlangıç maliyeti ve ikinci el fiyat belirsizlik riski olmaksızın, makul aylık kira ödemeleri ile edinme imkanına kavuşuyor. Tüm dünya ülkelerinin iklim değişikliği ve karbon salınımı ile mücadeleye kararlılıkla katılması, sürdürülebilirlik hedefleri açısından zorunluluk haline gelmiş durumda. Gelecek nesillere yaşanır bir dünya bırakmak için doğayla uyum içinde yaşamayı benimsemenin ve bunu bir amaç haline getirmenin hepimiz için bir sorumluluk olduğu görüşündeyim” dedi.

SATIN ALMA ve TEDARİK ZİNCİRİ YÖNETİMİ YAZI DİZİSİ

- Tedarikçi Günü Nasıl Planlanır? Organizasyon ve Yürütme için Yol Haritası

- Satınalma Yönetiminde Minimum Sipariş Miktarı Sorunu Nedir?

- E-Satınalma Yatırımları Satınalma Departmanlarını Güçlendirir

- Danışmanlık Hizmet Alımları ve Proje Esaslı Satınalma Yönetimi – I

- Danışmanlık Hizmet Alımları ve Sözleşmeler: Kontrol Listesi-II

- Satınalma Check-Up ile Operasyonlarınızı Ölçümleyin

- Yeşil Satın Alma ve Sürdürülebilir Tedarik Zinciri Yönetimi Nedir?

- Tedarik Zinciri Yönlendiricileri ve Performans Ölçümleme

- Tedarik Zinciri Kurmak İstiyoruz. Nereden Başlamalıyız ?

- Güçlü Alıcılar Dönemindeyiz

- Tedarikçi Bilgi Formları Kurumsal Özgeçmiş mi ? Bumerang Etkisi

- Tedarikçi Araştırması ve Örgütsel Pazarlarda Yeni İstihbarat Kaynakları

- Tedarikçi Müşteri Seçiyor, Alıcılar Ürün Bulamıyor

- Tedarik Zincirinin Amacı Ne?

- Küresel Tedarik Zinciri Atmosferi

- Ürün Hayat Eğrisi ve Tedarik Zinciri Operasyonları

- Satınalmacı Olmak Ülkemizde Zordur

- Yemek Sektöründe Restoran Zincirleri ve Satınalma Yönetimi

- Satınalma ve Tedarik Zinciri Yönetimi Vaka Çalışması

- Satınalma Nedir? İşin Başladığı Yer – Doğru Talep ve Satın alma Mesleğinin Doğruları

- Satın Alırken Kazanmanın Koşulları

- Tedarikçi Performans Değerlendirme ve Tedarikçi Geliştirme Eğitimi

- Tedarik Zinciri Entegratörlüğü Nedir? 4. Parti Lojistik ve İlerisi

- Satınalma Pazarlık Çevresi

- Satınalma Yöneticileri Endeksi (PMI) Nedir?

Satınalma Yöneticileri Endeksi (PMI) Nasıl Hesaplanır? Çalışma Sistemi Nedir? - Deniz Ticareti ve Konteyner Taşımaları

- Dış Ticaretin Sıcak Gündemi: Konteyner Taşıma Fiyatları

- Dünya Ticaretini Konteyner Liman Hareketleri Üzerinden Değerlendirmek

- Havayolu Taşımacılığı Büyüme Trendinde. Yolcu ve Kargo Hareketleri Olumlu.

- Tedarik Zincirlerinde Hatlar ve Rekabet: Denizyolu Konteyner Taşımacılığının Liderleri

- İstanbul Havalimanı Tedarik Zincirlerinin Neresinde?

- Şirket Operasyonlarında Ulaştırma ve Filo Yönetimi

SATIN ALMA EĞİTİM TESTLERİ

PAZARLIK BECERİ ANKETİ

Kitap Önerileri :

- MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

- SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

-> Eğitim Kataloğunu İndirebilirsiniz -> https://satinalmadergisi.com/egitim.pdf

-> ŞİRKET EĞİTİMLERİNİZ İÇİN TEKLİF ALIN -> egitim@satinalmadergisi.com

Sürdürülebilir eğitim, öğrencilerin sürdürülebilir bir gelecek yaratmak için gerekli bilgi, beceri, tutum ve değerleri geliştirmelerine yardımcı olmayı amaçlayan eğitim sistemidir. Çevresel, sosyal ve ekonomik konuları bütünleşik bir şekilde ele alan bütünsel bir eğitim yaklaşımıdır. Günümüzde tüm dünya, iklim değişikliği, biyolojik çeşitlilik kaybı ve sosyal eşitsizlik gibi birçok ciddi sorunla karşı karşıyadır. Bu zorluklar birbiriyle bağlantılıdır ve mücadele ve çözüm için tüm insanlığın ortak ve kapsamlı bir yanıt vermesi gerekmektedir. Sürdürülebilir eğitim, bu zorlukların üstesinden gelmemize ve herkes için daha sürdürülebilir bir gelecek yaratmamıza yardımcı olma konusunda son derece önemlidir.

Sürdürülebilir eğitim, öğrencilerin sürdürülebilir bir gelecek yaratmak için gerekli bilgi, beceri, tutum ve değerleri geliştirmelerine yardımcı olmayı amaçlayan eğitim sistemidir. Çevresel, sosyal ve ekonomik konuları bütünleşik bir şekilde ele alan bütünsel bir eğitim yaklaşımıdır. Günümüzde tüm dünya, iklim değişikliği, biyolojik çeşitlilik kaybı ve sosyal eşitsizlik gibi birçok ciddi sorunla karşı karşıyadır. Bu zorluklar birbiriyle bağlantılıdır ve mücadele ve çözüm için tüm insanlığın ortak ve kapsamlı bir yanıt vermesi gerekmektedir. Sürdürülebilir eğitim, bu zorlukların üstesinden gelmemize ve herkes için daha sürdürülebilir bir gelecek yaratmamıza yardımcı olma konusunda son derece önemlidir.

Hukuk fakültesinden mezun olan öğrencinin belleğine kazınan bazı kurallar vardır. Bunlardan biri de belirli süreli kira sözleşmesinde süre dolmasına rağmen taraflar sözleşme ilişkisini fiilen sürdürürlerse, kira sözleşmesinin belirsiz süreli sözleşmeye dönüşeceği yönündeki kuraldır.

Hukuk fakültesinden mezun olan öğrencinin belleğine kazınan bazı kurallar vardır. Bunlardan biri de belirli süreli kira sözleşmesinde süre dolmasına rağmen taraflar sözleşme ilişkisini fiilen sürdürürlerse, kira sözleşmesinin belirsiz süreli sözleşmeye dönüşeceği yönündeki kuraldır.

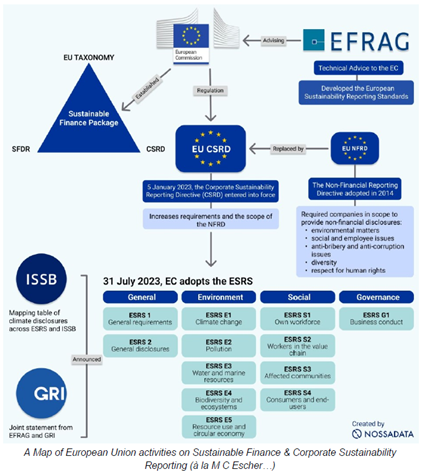

Ağustos 2023 tarihli ve Bill Baue tarafından hazırlanan e-kitap doğru bildiklerimi tekrar gözden geçirmeye zorladı: The Lost Decade: Sustainability Standards Sabotage Sustainability. Yazarın en popüler sürdürülebilirlik standart raporlaması olan GRI (Global Reporting Initiative) kurucularından Allen White ile Kasım 2013 tarihinde yaptığı röportajda “on yıllık bir dönemin kaybedildiği, bir bu kadarını daha kaybetmeye dayanamayacağımız” vurgulanıyor. Uçurumdan yuvarlanmak üzere olan bir araçta olduğunuzu ve içerdekilerin durmak / yön değiştirmek yerine, yeni araçlara navigasyon – ABS sistemleri takılması konusunu tartıştığını düşünün!

Ağustos 2023 tarihli ve Bill Baue tarafından hazırlanan e-kitap doğru bildiklerimi tekrar gözden geçirmeye zorladı: The Lost Decade: Sustainability Standards Sabotage Sustainability. Yazarın en popüler sürdürülebilirlik standart raporlaması olan GRI (Global Reporting Initiative) kurucularından Allen White ile Kasım 2013 tarihinde yaptığı röportajda “on yıllık bir dönemin kaybedildiği, bir bu kadarını daha kaybetmeye dayanamayacağımız” vurgulanıyor. Uçurumdan yuvarlanmak üzere olan bir araçta olduğunuzu ve içerdekilerin durmak / yön değiştirmek yerine, yeni araçlara navigasyon – ABS sistemleri takılması konusunu tartıştığını düşünün! Sabotaj iki ana şekilde gerçekleşiyor: Birincisi, küresel etkiler yerine şirket seviyesine “izole edilerek” ve ikincisi, gerçekten önemli olan eşik değerler yerine geçmişle ve daha dar içerikle kıyaslayarak…

Sabotaj iki ana şekilde gerçekleşiyor: Birincisi, küresel etkiler yerine şirket seviyesine “izole edilerek” ve ikincisi, gerçekten önemli olan eşik değerler yerine geçmişle ve daha dar içerikle kıyaslayarak… GRI 2002 – Özgün sürdürülebilirlik (authentic sustainability): 1997 senesinde GRI kurulduktan sonra sürdürülebilirlik bağlamı kavramını getiren G2 versiyonunu 2002 senesinde yayınlamıştır. Önemli bir gelişmedir, küresel etkiyi esas alan eşik değerlere vurgu yapılmıştır. Olumlu bir adımdır.

GRI 2002 – Özgün sürdürülebilirlik (authentic sustainability): 1997 senesinde GRI kurulduktan sonra sürdürülebilirlik bağlamı kavramını getiren G2 versiyonunu 2002 senesinde yayınlamıştır. Önemli bir gelişmedir, küresel etkiyi esas alan eşik değerlere vurgu yapılmıştır. Olumlu bir adımdır. GRI 2011 – Sabotaj başlıyor (sabotage): GRI, G3.1 adıyla “masum” bir güncelleme yapmıştır. Ana kavram aynı kalmış gibi görünse de Önem Matrisi grafiğindeki yatay eksen değiştirilmiştir. Yatay eksen “Ekonomik – Çevre – Sosyal Etkilerin Önemi” yerine “Şirket için önemi” olmuştur. Artık firmalar gezegene etkilerini değil, kendi etraflarını düşünmekle yetinebilecektir. Bu sonun başlangıcıdır. Sustainable Brands Aralık 2011’de bu gelişmenin sakıncalarını açıklayan bir makale yayınlamıştır. Dahası Ford şirketi 2004-2005 sürdürülebilirlik raporunda, yani henüz GRI güncellemesi yapılmadan, bu yaklaşımdan söz etmiştir!? Nasıl bunu önceden bilebilirler diyebilirsiniz. Sebebi belki de Ford’un GRI ana kurucularından biri olmasıdır!

GRI 2011 – Sabotaj başlıyor (sabotage): GRI, G3.1 adıyla “masum” bir güncelleme yapmıştır. Ana kavram aynı kalmış gibi görünse de Önem Matrisi grafiğindeki yatay eksen değiştirilmiştir. Yatay eksen “Ekonomik – Çevre – Sosyal Etkilerin Önemi” yerine “Şirket için önemi” olmuştur. Artık firmalar gezegene etkilerini değil, kendi etraflarını düşünmekle yetinebilecektir. Bu sonun başlangıcıdır. Sustainable Brands Aralık 2011’de bu gelişmenin sakıncalarını açıklayan bir makale yayınlamıştır. Dahası Ford şirketi 2004-2005 sürdürülebilirlik raporunda, yani henüz GRI güncellemesi yapılmadan, bu yaklaşımdan söz etmiştir!? Nasıl bunu önceden bilebilirler diyebilirsiniz. Sebebi belki de Ford’un GRI ana kurucularından biri olmasıdır! GRI 2013 – Görmezden geliş: Sürdürülebilirlik Bağlamı uygulaması için kılavuzluk yapmayı red ettiği G4 versiyonu yayınlanmıştır. Kamusal geri bildirimlerdeki itirazlar bu versiyonu durduramamıştır. Sürdürülebilirlik raporlamasının esaslarını belirleyen kuruluş bu konuda kılavuzluk etmek istememiştir!

GRI 2013 – Görmezden geliş: Sürdürülebilirlik Bağlamı uygulaması için kılavuzluk yapmayı red ettiği G4 versiyonu yayınlanmıştır. Kamusal geri bildirimlerdeki itirazlar bu versiyonu durduramamıştır. Sürdürülebilirlik raporlamasının esaslarını belirleyen kuruluş bu konuda kılavuzluk etmek istememiştir!

Sürdürülebilirliğe en çok zarar verenler arasında maalesef

Sürdürülebilirliğe en çok zarar verenler arasında maalesef  Tanıtım toplantısının açılış konuşmalarında söz alan Finansal Kurumlar Birliği Yönetim Kurulu Başkanı Ali Emre Ballı ise; “‘Birlikten Kuvvet Doğar’ anlayışıyla bundan 10 yıl önce yola çıkan FKB olarak; temsil ettiğimiz sektörlerin taşıdığı yüksek potansiyeli ekonomik faydaya dönüştürmek için durmaksızın geleceğe yatırım yapıyoruz. Bugün de; Birliğimizin girişimi ile hayata geçen ve Türkiye ekonomisinin hem bugünü hem de geleceğine ışık tutacak önemli bir projemizi tanıtmanın gururunu yaşıyoruz. Geçtiğimiz yıl İstanbul Üniversitesi ile yaptığımız iş birliği protokolü kapsamında çalışmalarına başladığımız FKB Ekonomik Görünüm Endeksi’ni, ülkemiz ekonomisine katkı sağlaması için tüm paydaşlarımızın kullanımına sunuyoruz. Finansal Kiralama Sözleşme Tescil Sistemi, Merkezi Fatura Kaydı Sistemi ve Finansman Sektörü işlem hacmi verileri ile birlikte; FKB bünyesinde raporlama ve istatistik faaliyetlerinde kullanılan tüm verilerin analizi ve üyelerimizin beklenti anketleri baz alınarak oluşturulan FKB Ekonomik Görünüm Endeksi’nin, ticaret ve yatırım alanlarında öncü bir gösterge olarak değerli faydalar sağlayacağına inanıyoruz.”

Tanıtım toplantısının açılış konuşmalarında söz alan Finansal Kurumlar Birliği Yönetim Kurulu Başkanı Ali Emre Ballı ise; “‘Birlikten Kuvvet Doğar’ anlayışıyla bundan 10 yıl önce yola çıkan FKB olarak; temsil ettiğimiz sektörlerin taşıdığı yüksek potansiyeli ekonomik faydaya dönüştürmek için durmaksızın geleceğe yatırım yapıyoruz. Bugün de; Birliğimizin girişimi ile hayata geçen ve Türkiye ekonomisinin hem bugünü hem de geleceğine ışık tutacak önemli bir projemizi tanıtmanın gururunu yaşıyoruz. Geçtiğimiz yıl İstanbul Üniversitesi ile yaptığımız iş birliği protokolü kapsamında çalışmalarına başladığımız FKB Ekonomik Görünüm Endeksi’ni, ülkemiz ekonomisine katkı sağlaması için tüm paydaşlarımızın kullanımına sunuyoruz. Finansal Kiralama Sözleşme Tescil Sistemi, Merkezi Fatura Kaydı Sistemi ve Finansman Sektörü işlem hacmi verileri ile birlikte; FKB bünyesinde raporlama ve istatistik faaliyetlerinde kullanılan tüm verilerin analizi ve üyelerimizin beklenti anketleri baz alınarak oluşturulan FKB Ekonomik Görünüm Endeksi’nin, ticaret ve yatırım alanlarında öncü bir gösterge olarak değerli faydalar sağlayacağına inanıyoruz.”

7 milyar doları aşan ihracat rakamına ulaşan Egeli gıda ihracatçıları, “Gıda Sektörlerinde Sürdürülebilir İhracat UR-GE Projesi”yle gıda ihracatında sürdürülebilirlik yetkinliklerini artırma çabasında.

7 milyar doları aşan ihracat rakamına ulaşan Egeli gıda ihracatçıları, “Gıda Sektörlerinde Sürdürülebilir İhracat UR-GE Projesi”yle gıda ihracatında sürdürülebilirlik yetkinliklerini artırma çabasında. Ege İhracatçı Birlikleri Koordinatör Başkanı Jak Eskinazi, “İngiltere dördüncü en büyük ihracat pazarımız. 2022 yılında Türkiye’nin Birleşik Krallık’a ihracatı 12 milyar dolar olarak gerçekleşti. 2023 yılı Ocak-Ekim döneminde ise 9,4 milyar dolar ihracat gerçekleştirdik. Bu ihracatın yüzde 89’u sanayi üzerine. Türkiye sanayi ürün gruplarında İngiltere’nin en önemli tedarikçileri arasında. Ticaret Bakanlığımızın desteklediği Uluslararası Rekabetin Geliştirilmesi Projesi (UR-GE) kapsamında gıda sektöründe faaliyet gösteren ihracatçılarımızı bir araya getirerek, uluslararası pazarlarda sürdürülebilirlik teması altında yeni regülasyonlar ve standartlara uyum sağlayabilmelerini, rekabet güçlerini artırmayı hedefliyoruz. AB ve Gümrük Birliğinden ayrılan İngiltere ile ülkemiz arasındaki Serbest Ticaret Anlaşması (STA) kapsamında müzakereler devam ediyor. STA’nın güncellenmesi ve yeni alanlara açılması ile birlikte ihracatımızın daha da artacağını öngörüyoruz. Verimli bir sektörel ticaret heyetini geride bıraktık. Türkiye ile İngiltere arasındaki ticaret hacminin gelişmesini arzuluyoruz.” dedi.

Ege İhracatçı Birlikleri Koordinatör Başkanı Jak Eskinazi, “İngiltere dördüncü en büyük ihracat pazarımız. 2022 yılında Türkiye’nin Birleşik Krallık’a ihracatı 12 milyar dolar olarak gerçekleşti. 2023 yılı Ocak-Ekim döneminde ise 9,4 milyar dolar ihracat gerçekleştirdik. Bu ihracatın yüzde 89’u sanayi üzerine. Türkiye sanayi ürün gruplarında İngiltere’nin en önemli tedarikçileri arasında. Ticaret Bakanlığımızın desteklediği Uluslararası Rekabetin Geliştirilmesi Projesi (UR-GE) kapsamında gıda sektöründe faaliyet gösteren ihracatçılarımızı bir araya getirerek, uluslararası pazarlarda sürdürülebilirlik teması altında yeni regülasyonlar ve standartlara uyum sağlayabilmelerini, rekabet güçlerini artırmayı hedefliyoruz. AB ve Gümrük Birliğinden ayrılan İngiltere ile ülkemiz arasındaki Serbest Ticaret Anlaşması (STA) kapsamında müzakereler devam ediyor. STA’nın güncellenmesi ve yeni alanlara açılması ile birlikte ihracatımızın daha da artacağını öngörüyoruz. Verimli bir sektörel ticaret heyetini geride bıraktık. Türkiye ile İngiltere arasındaki ticaret hacminin gelişmesini arzuluyoruz.” dedi.

Bu haftaki konumuza geçmeden önce, tüm öğretmenlerimizin öğretmenler gününü kutlar, üzerimizde emeği olan hocalarımıza şükranlarımı sunarım.

Bu haftaki konumuza geçmeden önce, tüm öğretmenlerimizin öğretmenler gününü kutlar, üzerimizde emeği olan hocalarımıza şükranlarımı sunarım.

“Döngüsel Plastik Ekonomisinde Yeni Nesil Sürdürülebilirlik” temasıyla yapılan 16. PAGEV Türk Plastik Endüstrisi Kongresi’nde konuşan PAGEV Başkanı Yavuz Eroğlu: “Yeşil Mutabakatın, dünya ticaret dengesini nasıl değiştirdiğini; tedarik zincirinden finansmana, enerjiden ulaştırmaya, ambalajdan inşaata ve tarım sektörüne uzanan her alanda göreceğiz”

“Döngüsel Plastik Ekonomisinde Yeni Nesil Sürdürülebilirlik” temasıyla yapılan 16. PAGEV Türk Plastik Endüstrisi Kongresi’nde konuşan PAGEV Başkanı Yavuz Eroğlu: “Yeşil Mutabakatın, dünya ticaret dengesini nasıl değiştirdiğini; tedarik zincirinden finansmana, enerjiden ulaştırmaya, ambalajdan inşaata ve tarım sektörüne uzanan her alanda göreceğiz”

Ürün ve hizmetlerin sunulmasının kişisel verilerin işlenmesi noktasında açık rıza şartına bağlanamayacağı kuralı, kişisel verilerin korunması hukukuna ilişkin az çok bilgisi olan herkesin duyduğu ilkelerden biridir. Ancak bu konudaki bu konudaki hatalı uygulamaların söz konusu olduğu birçok örneğe rastlanılmaktadır. Özellikle internet siteleri ve uygulamalarda sunulan ya da yararlandırılan ürün ve hizmetlere erişilmesi için bazı kişisel verilerin işlenmesi noktasında açık rızanın şart koşuldu görülmektedir. Bu veriler genelde veri sorumlusu ya da veri sorumlusunun aktardığı üçüncü kişilerce tanıtım amaçlı olarak kullanılmak istenen iletişim verileri ve kimlik verileri olmaktadırlar.

Ürün ve hizmetlerin sunulmasının kişisel verilerin işlenmesi noktasında açık rıza şartına bağlanamayacağı kuralı, kişisel verilerin korunması hukukuna ilişkin az çok bilgisi olan herkesin duyduğu ilkelerden biridir. Ancak bu konudaki bu konudaki hatalı uygulamaların söz konusu olduğu birçok örneğe rastlanılmaktadır. Özellikle internet siteleri ve uygulamalarda sunulan ya da yararlandırılan ürün ve hizmetlere erişilmesi için bazı kişisel verilerin işlenmesi noktasında açık rızanın şart koşuldu görülmektedir. Bu veriler genelde veri sorumlusu ya da veri sorumlusunun aktardığı üçüncü kişilerce tanıtım amaçlı olarak kullanılmak istenen iletişim verileri ve kimlik verileri olmaktadırlar.

4857 sayılı İş Kanunu’nun 25/II-(d) bendi uyarınca, işçinin işverene veya ailesine karşı şeref ve namusuna dokunacak sözler söylemesi veya davranışlarda bulunması ya da işveren hakkında şeref ve haysiyet kırıcı asılsız ihbar ve isnatlarda bulunması veya işçinin işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması haklı fesih nedeni olarak sayılmıştır. Ayrıca madde hükmüne göre, işçinin işverenin diğer bir işçisine sataşmasının da haklı fesih nedeni sayılacağı açıkça belirtilmiştir. Ancak işçinin bir yakınının işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması hali düzenlenmemiştir. Çünkü haklı nedenle feshe neden olan eylemin işçi tarafından gerçekleştirilmesi gerekir. Bununla birlikte, işçi yakınının işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması hali işyerinde olumsuzluklara yol açmışsa ve artık işverenin işçi ile bu durumdan dolayı çalışmaya devam etmesi kendisinden beklenemez bir hal almışsa işveren geçerli nedenle işçinin iş sözleşmesini sona erdirebilir.

4857 sayılı İş Kanunu’nun 25/II-(d) bendi uyarınca, işçinin işverene veya ailesine karşı şeref ve namusuna dokunacak sözler söylemesi veya davranışlarda bulunması ya da işveren hakkında şeref ve haysiyet kırıcı asılsız ihbar ve isnatlarda bulunması veya işçinin işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması haklı fesih nedeni olarak sayılmıştır. Ayrıca madde hükmüne göre, işçinin işverenin diğer bir işçisine sataşmasının da haklı fesih nedeni sayılacağı açıkça belirtilmiştir. Ancak işçinin bir yakınının işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması hali düzenlenmemiştir. Çünkü haklı nedenle feshe neden olan eylemin işçi tarafından gerçekleştirilmesi gerekir. Bununla birlikte, işçi yakınının işverene, aile üyelerinden birine veya işverenin diğer bir işçisine sataşması hali işyerinde olumsuzluklara yol açmışsa ve artık işverenin işçi ile bu durumdan dolayı çalışmaya devam etmesi kendisinden beklenemez bir hal almışsa işveren geçerli nedenle işçinin iş sözleşmesini sona erdirebilir.