Denizyolu Taşımacılığı Açısından Revizyon Öncesi AB ETS Önerisi;

AB Komisyonu 14 Temmuz 2021 tarihinde, Yeşil Mutabakat’ın bir parçası olan ve sera gazı emisyon salımlarını 2030 yılına kadar (1990 yılı seviyelerine kıyasla) %55 oranında azaltmak üzere ‘Fit For 55’ mevzuat paketini öneri olarak sunmuştu. Hatırlamak gerekirse mevzuat paketi; emisyon ticaretinin genişletilmesi ve sistemin sıkılaştırılması, düşük emisyonlu yenilenebilir enerjinin yaygınlaştırılması ve daha yüksek verimlilik, düşük emisyonlu ulaşım yakıtlarının ve bunu destekleyecek alt yapının hızlı bir şekilde kullanıma sunulması, vergi politikalarının Yeşil Mutabakat hedefleriyle uyumlaştırılması, karbon kaçağının önlenmesi ve sınırda karbon düzenleme mekanizması gibi önerileri içermektedir. Mevzuat paketinin Denizcilik Endüstrini ilgilendiren maddelerini dergimizin 112.sayısında (Nisan-22) detaylı olarak bulabilirsiniz.

AB Komisyonu 14 Temmuz 2021 tarihinde, Yeşil Mutabakat’ın bir parçası olan ve sera gazı emisyon salımlarını 2030 yılına kadar (1990 yılı seviyelerine kıyasla) %55 oranında azaltmak üzere ‘Fit For 55’ mevzuat paketini öneri olarak sunmuştu. Hatırlamak gerekirse mevzuat paketi; emisyon ticaretinin genişletilmesi ve sistemin sıkılaştırılması, düşük emisyonlu yenilenebilir enerjinin yaygınlaştırılması ve daha yüksek verimlilik, düşük emisyonlu ulaşım yakıtlarının ve bunu destekleyecek alt yapının hızlı bir şekilde kullanıma sunulması, vergi politikalarının Yeşil Mutabakat hedefleriyle uyumlaştırılması, karbon kaçağının önlenmesi ve sınırda karbon düzenleme mekanizması gibi önerileri içermektedir. Mevzuat paketinin Denizcilik Endüstrini ilgilendiren maddelerini dergimizin 112.sayısında (Nisan-22) detaylı olarak bulabilirsiniz.

Bu maddelerden en önemlisi olan denizyolu taşımacılık faaliyetlerinin, önceden var olan (2005) AB Emisyon Ticaret Sistemine (ETS) dahil ederek, AB’nin gemilerden kaynaklanan sera gazlarından arındırılmasını hızlandırmak ve düşük karbon emisyonlu teknolojilere yatırım yapmayı teşvik etmek amacıyla kapsamı genişletmesiydi. Buna göre; 2023 yılından itibaren AB içi rotalarda 5000 GT üzeri gemiler, her bir ton karbondioksit salımı kapsayacak şekilde aşamalı olarak izin almaları gerekecek ( 3 yıl muafiyet) ve 2026 yılından itibaren ise tam (%100) olarak ETS sisteme dahil olması teklif edilmişti. Avrupa Ekonomik Alanına (AEA-EEA) gelen/giden gemiler için ise yaydığı emisyonun %50’sini ödemekle sorumlu olmaları önerilmişti.

Revize Edilmiş Öneri

AB ETS revizyonuna ilişkin raporun 8 Haziran tarihli Genel Kurulda reddedilmesinin ardından, Parlamento (AP) karbon mevzuat paketini 22 Haziran tarihinde yapılan oylamanın ardından oybirliğiyle kabul etmiş, 2022 sonuna kadar müzakerelerin tamamlanıp yasanın çıkarılması beklenmektedir. Paket AB ETS ile birlikte Sınırda Karbon Düzenleme Mekanizması (SKDM-CBAM) ile Sosyal İklim Fonu revizyonlarını da kapsamaktadır.

- Üç kurum yani AB Parlamentosu, Konsey ve Komisyon; AB içi rotalarda emisyonların tamamını kapsamak üzere, Denizyolu Taşımacılığının ETS’ye dahil edilmesi konusunda anlaşmaya varmışlardır.

- Sadece Karbondioksit (CO2) emisyonları değil, metan (CH4) ve nitröz oksitin (N2O) de sisteme dahil edilmesi ayrıca AB MRV’nin bu gazların raporlanmasını içerecek şekilde genişletilmesi önerilmiştir.

- Komisyon ve Konsey, sistemin 2024-2026 tarihleri arasında kademeli, 2026’da ise AB içi rotalarda emisyonların tamamını (%100), AB’ye giden/gelen seferler için yarısını (%50) kapsayacak şekilde uygulanmasını istiyor.

Ancak Parlamentonun isteği;

- 5000 GT ve üzeri gemiler için;

- Ocak.2024’den itibaren AB içi rotalarda emisyonun tamamı, AB’ye gelen/giden seyirlerde yarısı

- 400-5000 GT gemiler için;

- Ocak.2027’den itibaren AB içi rotalarda emisyonun tamamı (%100), AB’ye gelen/giden seyirlerde ise, ilgili ülkenin ETS veya eşdeğer bir sistemi yoksa emisyonun tamamı kapsama alınması,

- Ek olarak, 1 Ocak 2024 tarihinden itibaren, 400 GT gemiler için MRV raporlama yapılması önerilmiştir.

Tahsisatları Sunma Sorumluluğu Kime Ait Olacak?

Önceki önerideki gibi ‘Nakliye Şirketi’ sorumlu olacaktır. Buna göre, geminin işletilmesi sorumluluğunu alan kişi veya kuruluşlardır. (AB Parlamento ve Konsey’inin 336/2006 Sayılı Tüzüğün Ek1’ine göre sorumlulukları yüklenenler.)

Okyanus Fonu

ETS gelirlerinin %75’inin Okyanus Fonu adı altın enerji verimli ve iklime dayanıklı bir AB denizcilik sektörünün inşası için oluşturulması önerilmiştir.

AB Sektör Çevresinden Güncellemeyle İlgili Görüşler

AB Armatörler Birliği (ECSA) konuyla ilgili kendi web sitesindeki açıklamalarında, revizyondan memnuniyetlerini bildirmişlerdir. En önemli unsurun ise; ‘Kirleten Öder’ prensibi ile ETS maliyetlerinin sözleşme maddeleriyle ticari operatörlere zorunlu olarak aktarılması olmuştur. Birlik gelirlerin (%75) denizciliğe ait özel bir fonda toplanarak enerji geçişi için kaynak olarak kullanılacak olmasından da memnun olduklarını açıkladılar.

Aynı şekilde AB Deniz Limanları Organizasyonu (ESPO), revizyondan ve fon gelirlerinin limanlar ve denizcilik yatırımlarına aktarılmasından memnun olduklarını; uygulamalar esnasında ise AB rotalarından kaçılarak farklı limanlarda karbon kaçağı ve limanlar üzerinde iş kayıplarının önlenmesi için ETS’de tedbirler alınması gerektiği uyarısında bulunmuşlardır.

AB ETS’ye Uyum Navlun Maliyetlerini Etkileyecek

Küresel nakliye şirketleri, artık yasalaşma sürecine giren tasarının maliyetlere etkileri konusunda bakış açısı sunmaya başladılar. Tasarıya göre sisteme aşamalı geçiş yapan endüstrinin, gemilerden kaynaklanan ton başına CO2’in karbon fiyatlamasının kademeli olarak 2026’ya kadar artması ile navlun fiyatlarının artacağı sinyallerini vermekteler. Hatta bazıları, şeffaflık olması açısından 2023 ilk çeyreğinden itibaren bunu ek olarak ücretlendireceklerini bildiriyorlar.

Inovasyon ve Karbonsuz Teknolojilerin Geliştirilmesi ve Desteklenmesi

AB, net sıfır ilk kıta olma hedefi doğrultusunda, geçiş sürecinde topluluğunun refahı için iklimle uyumlu devrim gibi yeni bir ekonomik çağın kilidini açarak, bu yolculuğa hem model hem de öncülük etmektedir. Geçişi zorunlu kılmak, iklime uyumlu endüstriyi adil geçişi sağlayacak şekilde dönüştürmek üzere yasal düzenleme mekanizmalarından elde edeceği gelir kaynaklarını yaratarak tekrar bu hedef için fonlar oluşturmaktadır.

Bu kapsamda, denizcilikten elde edilecek ETS gelirlerinin (öneride % 75’i) Okyanus Fonu’na aktarılarak; enerji geçişi, altyapı revizyonları ile düşük karbonlu teknolojilerin inovasyonu gibi sektörün ikilime dayanıklılığı için harcanması planlanıyor. Ayrıca inovasyon projelerini teşvik etmek için Horizon Europe vb destekler aracılığıyla sürdürülebilir teknolojilere yatırım yapıyor. Mesela sıvı yeşil hidrojen (LH2) ile çalışan bir ro-ro tasarımı projesine AB’nin Araştırma ve Yenilik programı Horizon 2020’den 8 milyon Euro’luk finansman sağlandı. Birlik içindeki bu tarz hibe ve teşvikler, sektörümüzün pazar payına olumsuz etkileri olabilir.

Dolayısıyla bu tarz işbirliklerinin ülkemizde de oluşturulması ve doğru teşvikler ile desteklenerek karbonsuz yenilikçi teknolojilerin geliştirilmesi son derece önemlidir. Ayrıca inovasyonda işbirliği; pazara girmenin maliyetini ve riskini azaltıp, yeni ürün geliştirilmesi ve ticarileştirmesindeki zamanı azalttığından, sürdürülebilir kalkınmanın inşası için son derece kritiktir.

Ülkemizdeki Yasal Gelişmeler

Ülkemizdeki bu yönlü gelişmelerden kısaca bahsetmek gerekirse, Yeşil Mutabakat Eylem Planı ve ardından Paris İklim Anlaşması’nın 2021 yılında kabul edilmesiyle neredeyse her alandaki çalışmalar hızlandı ve bu yıl Şubat ayında yapılan İklim Şurası’na ait Sonuç Bildirgesi Haziran-2022 tarihinde yayınlandı. İklim Kanununun ise yılsonuna kadar çıkması beklenmektedir. Bildirgede, ‘Karbon Fiyatlandırma ve Emisyon Ticaret Sistemi’ başlığı altında 10 adet karar yer almaktadır . Tavsiye kararları arasında, ulusal ETS kurulması ve uygulamaya alınmasına yönelik çalışmaların 2024 yılında tamamlanması yer almaktadır. Ayrıca ETS’den elde edilecek gelirlerin tamamının düşük karbonlu ekonomiye adil geçişi de güvenceye alacak şekilde harcanması gerektiği bildirilmekte ve %50’sinin reel sektörün başta modernizasyon- inovasyon olmak üzere düşük karbonlu yatırımları desteklemek üzere harcanmasına yönelik tavsiye kararı bulunmaktadır. Öte yandan yatırım, bankacılık ve raporlama tarafında sürdürülebilir finansın gelişimini sağlayacak önemli adımlar atılmıştır. Yeşil finans yatırımcılarının arttırılması ve bu yatırımları sektörlerin dönüşümüne sunmak üzere karşılıklı güven ortamını oluşturmak için gerekli düzenlemeler yayınlanmaya devam etmektedir.

Dönüşüm Stratejileri Geliştirmek

Aşamalı Sanayi Devrimlerinden 5.0’a gelirken neredeyse bir asırdan fazla bir sürede mevcut fosil yakıt bağımlılığımız, sınırsız kaynak kullanımına dayalı lineer ekonomi modelimizle, kaynaklarımızı dünyanın yenilenme hızından daha hızlı tükettik ve iklim krizinin bütün ekonomileri esir almasını sağladık ve bu durumu tamir edebilmek için 2030 (7 Yıl) ve 2050 (+20 yıl) hedefleri belirlendi. Artık faaliyetlerimizin çevresel ve sosyal etkilerini değerlendirmeden ekonomik kalkınmanın sürdürülebilirliğini yerine getirmek imkansız oldu. Dolayısıyla en büyük ekonomiden en küçüğüne, küresel şirketlerden mikro şirketlere kadar, her kesimin iklim değişikliğine uyumlu stratejiler geliştirme zorunluluğu vardır. Ve bunun gerçekleşmesinde finansman kadar en önemli itici güç ‘İşbirliği’dir. Ulusal çıkarlarımız açısından dönüşümün gerisinde kalmamak, fırsatları değerlendirmek, düşük karbonlu sürdürülebilir bir gelecek inşa etmek için kamu, özel, üniversiteler, STK’lar vd. işbirlikleri son derece kritiktir. Hepimiz aynı gemideyiz ve kaynakları kendi ihtiyaçlarımıza yetecek kadarını kullanıp gelecek nesillere yaşanabilir bir dünya bırakmak istiyoruz.

Gül SALDIRANER

EG Partner- SMMM, BD

www.eg-econsulting.com

Kaynakça:

[1] HILL DICKINSON-06-07-2022 – Decarbonisation and shipping: EU Emissions Trading Scheme – Update (June 2022) Retrieved July 09, 2022, from https://www.hilldickinson.com/insights/articles/decarbonisation-and-shipping-eu-emissions-trading-scheme-%E2%80%93-update-june-2022

[2] WHITE & CASE -06-07-2022 – European Parliament and Council adopt positions on ETS and CBAM proposals: next steps—final agreement & formal adoption Retrieved July 09, 2022,

https://www.whitecase.com/publications/alert/european-parliament-and-council-adopt-positions-ets-and-cbam-proposals-next

[3] EY-2022 – European Parliament adopts carbon legislation package, final negotiations with EU Member State representatives expected soon

July 12, 2022, from https://www.ey.com/en_gl/tax-alerts/european-parliament-adopts-carbon-legislation-package-final-negotiations-with-eu-member-state-representatives-expected-soon#:~:text=On%2022%20June%202022%2C%20the,and%20the%20Social%20Climate%20Fund.

[4] THOMMESSEN-01-07-2022 – Update on the extension of EU ETS to include maritime transportation Retrieved July 15, 2022, from https://www.thommessen.no/en/news/extension-of-eu-ets-to-include-maritime-transportation

[5] MAERSK -12-07-2022 – EU Emissions Trading System (ETS) – latest developments Retrieved July 15, 2022, from https://www.maersk.com/news/articles/2022/07/12/eu-ets-latest-developments

[6] HYSHIP – HySHIP project clinches EUR 8m funding award Retrieved July 15, 2022, from

https://hyship.eu/hyship-project-clinches-eur-8m-funding-award/

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle, İdari Şartname ve Sözleşme Tasarısı düzenlemeleri uyarınca sadece işçilik maliyetlerine ilişkin fiyat farkı hesaplanacağının anlaşıldığı, söz konusu yemek hizmeti alımı işinin 24 aylık süreyi kapsadığı, 24 Şubat 2022 tarih ve 31760 sayılı Resmi Gazete’de yayımlanan “4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda değişiklik yapan Esaslar” uyarınca 365 takvim gününü aşan hizmet alımlarında fiyat farkı hesaplanmasının, hizmette kullanılacak girdilerin ağırlık katsayılarının ve kullanılacak alt endekslerin ihale dokümanında belirlenmesinin ve malzemeli yemek hizmeti alımlarında çiğ girdilere ilişkin olarak her durumda gıda ürünlerine ait ilgili TÜİK alt endekslerinin kullanılmasının zorunlu hale getirildiği, ancak idarece ihale dokümanında hizmet alımında kullanılacak girdilerin ağırlık katsayılarının ve alt endekslerin belirlenmediği ve dolayısıyla ihale dokümanının anılan esaslara uygun olarak hazırlanmadığı, idarenin şikayet başvurusuna verdiği cevapta ihale ilanının yayımlandığı tarihte EKAP’ta ağırlık katsayıları, alt endeksleri ve TÜİK alt endeksleri ile ilgili modül oluşmadığının belirtildiği, ancak anılan katsayı ve endekslerin yürürlükteki mevzuat hükümleri gereğince belirli olması sebebiyle idarenin cevabının uygun olmadığı, iddialarına yer verilmiştir.

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle, İdari Şartname ve Sözleşme Tasarısı düzenlemeleri uyarınca sadece işçilik maliyetlerine ilişkin fiyat farkı hesaplanacağının anlaşıldığı, söz konusu yemek hizmeti alımı işinin 24 aylık süreyi kapsadığı, 24 Şubat 2022 tarih ve 31760 sayılı Resmi Gazete’de yayımlanan “4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslarda değişiklik yapan Esaslar” uyarınca 365 takvim gününü aşan hizmet alımlarında fiyat farkı hesaplanmasının, hizmette kullanılacak girdilerin ağırlık katsayılarının ve kullanılacak alt endekslerin ihale dokümanında belirlenmesinin ve malzemeli yemek hizmeti alımlarında çiğ girdilere ilişkin olarak her durumda gıda ürünlerine ait ilgili TÜİK alt endekslerinin kullanılmasının zorunlu hale getirildiği, ancak idarece ihale dokümanında hizmet alımında kullanılacak girdilerin ağırlık katsayılarının ve alt endekslerin belirlenmediği ve dolayısıyla ihale dokümanının anılan esaslara uygun olarak hazırlanmadığı, idarenin şikayet başvurusuna verdiği cevapta ihale ilanının yayımlandığı tarihte EKAP’ta ağırlık katsayıları, alt endeksleri ve TÜİK alt endeksleri ile ilgili modül oluşmadığının belirtildiği, ancak anılan katsayı ve endekslerin yürürlükteki mevzuat hükümleri gereğince belirli olması sebebiyle idarenin cevabının uygun olmadığı, iddialarına yer verilmiştir. Uygulamanın bilhassa plastik sektörü gibi ithal hammadde kullanımının yoğun olduğu sektörlerde ticari anlaşmazlıklara yol açtığının altını çizen Selçuk Gülsün, “Bilindiği üzere ülkemiz ithalatının yaklaşık %90’ı hammadde ve yatırım mallarından oluşmaktadır. Yani üretimin devam etmesi için ihtiyaç duyulan girdilerin önemli bir kısmı ithalat yoluyla karşılanmaktadır. Bu kapsamda yurtiçinde üretimi ve ticareti yapılan ürünler dahi bir noktada döviz ile ilişkili hale gelmektedir. 19 Nisan 2022 tarihinde yapılan düzenlemeyle işletmelere TL ödeme zorunluluğu getirilmişti. Söz konusu düzenleme her ne kadar işletmelerin operasyonel ihtiyaçlarını arttırmış olsa da iş dünyası bir şekilde bu duruma adapte oldu. Lakin bahse konu düzenlemenin döviz cinsinden çeklerin kullanımının imkânsız hale gelmesi gibi istenmeyen bir çıktısı daha oldu. Bu durum çeklerin ödeme tarihlerinde işletmelerin karşı karşıya gelmesi durumunu doğurmakta.

Uygulamanın bilhassa plastik sektörü gibi ithal hammadde kullanımının yoğun olduğu sektörlerde ticari anlaşmazlıklara yol açtığının altını çizen Selçuk Gülsün, “Bilindiği üzere ülkemiz ithalatının yaklaşık %90’ı hammadde ve yatırım mallarından oluşmaktadır. Yani üretimin devam etmesi için ihtiyaç duyulan girdilerin önemli bir kısmı ithalat yoluyla karşılanmaktadır. Bu kapsamda yurtiçinde üretimi ve ticareti yapılan ürünler dahi bir noktada döviz ile ilişkili hale gelmektedir. 19 Nisan 2022 tarihinde yapılan düzenlemeyle işletmelere TL ödeme zorunluluğu getirilmişti. Söz konusu düzenleme her ne kadar işletmelerin operasyonel ihtiyaçlarını arttırmış olsa da iş dünyası bir şekilde bu duruma adapte oldu. Lakin bahse konu düzenlemenin döviz cinsinden çeklerin kullanımının imkânsız hale gelmesi gibi istenmeyen bir çıktısı daha oldu. Bu durum çeklerin ödeme tarihlerinde işletmelerin karşı karşıya gelmesi durumunu doğurmakta.

Bu haftaki yazımda çalışma yaşamına ilişkin ilginç yaklaşımlardan biri olan Warr’ın Vitamin Modelinden bahsetmek istiyorum.

Bu haftaki yazımda çalışma yaşamına ilişkin ilginç yaklaşımlardan biri olan Warr’ın Vitamin Modelinden bahsetmek istiyorum.

Akademik bir yazı değildir. Herhangi bir firmanın aleyhine veya lehine de değildir.

Akademik bir yazı değildir. Herhangi bir firmanın aleyhine veya lehine de değildir. Biyolojide

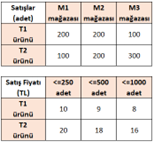

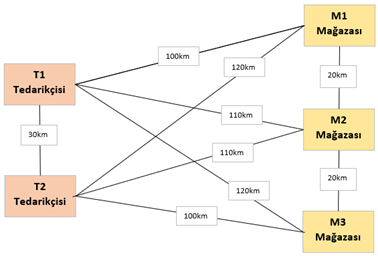

Biyolojide  . Birbirlerine 30km mesafeli iki tedarikçimiz var, biri T1 ürünün, diğeri T2 ürününü üretiyor.

. Birbirlerine 30km mesafeli iki tedarikçimiz var, biri T1 ürünün, diğeri T2 ürününü üretiyor. . M1 mağazası satınalma = 200 x 10 + 100 x 20 = 4.000 TL

. M1 mağazası satınalma = 200 x 10 + 100 x 20 = 4.000 TL . T1 ürünü satınalma = (200 + 200 + 100) x 9 = 4.500 TL (miktar iskontosu alındı)

. T1 ürünü satınalma = (200 + 200 + 100) x 9 = 4.500 TL (miktar iskontosu alındı) Üretim çözümü DBR için

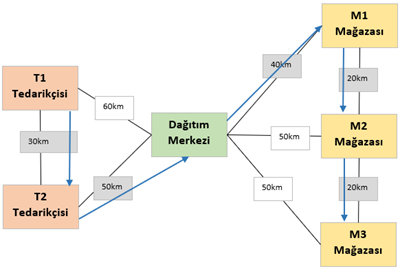

Üretim çözümü DBR için

4857 sayılı İş Kanunu’nda işçinin istifası adı altında bir düzenleme bulunmamaktadır. Bu bakımdan işçinin haklı bir sebebe dayanmadan ve bildirim öneli tanımaksızın iş sözleşmesini feshi, istifa olarak değerlendirilmekte ve istifa iradesinin karşı tarafa ulaşması ile birlikte iş ilişkisi sona ermektedir.

4857 sayılı İş Kanunu’nda işçinin istifası adı altında bir düzenleme bulunmamaktadır. Bu bakımdan işçinin haklı bir sebebe dayanmadan ve bildirim öneli tanımaksızın iş sözleşmesini feshi, istifa olarak değerlendirilmekte ve istifa iradesinin karşı tarafa ulaşması ile birlikte iş ilişkisi sona ermektedir.

AB Komisyonu 14 Temmuz 2021 tarihinde, Yeşil Mutabakat’ın bir parçası olan ve sera gazı emisyon salımlarını 2030 yılına kadar (1990 yılı seviyelerine kıyasla) %55 oranında azaltmak üzere ‘Fit For 55’ mevzuat paketini öneri olarak sunmuştu. Hatırlamak gerekirse mevzuat paketi; emisyon ticaretinin genişletilmesi ve sistemin sıkılaştırılması, düşük emisyonlu yenilenebilir enerjinin yaygınlaştırılması ve daha yüksek verimlilik, düşük emisyonlu ulaşım yakıtlarının ve bunu destekleyecek alt yapının hızlı bir şekilde kullanıma sunulması, vergi politikalarının Yeşil Mutabakat hedefleriyle uyumlaştırılması, karbon kaçağının önlenmesi ve sınırda karbon düzenleme mekanizması gibi önerileri içermektedir. Mevzuat paketinin Denizcilik Endüstrini ilgilendiren maddelerini dergimizin 112.sayısında (Nisan-22) detaylı olarak bulabilirsiniz.

AB Komisyonu 14 Temmuz 2021 tarihinde, Yeşil Mutabakat’ın bir parçası olan ve sera gazı emisyon salımlarını 2030 yılına kadar (1990 yılı seviyelerine kıyasla) %55 oranında azaltmak üzere ‘Fit For 55’ mevzuat paketini öneri olarak sunmuştu. Hatırlamak gerekirse mevzuat paketi; emisyon ticaretinin genişletilmesi ve sistemin sıkılaştırılması, düşük emisyonlu yenilenebilir enerjinin yaygınlaştırılması ve daha yüksek verimlilik, düşük emisyonlu ulaşım yakıtlarının ve bunu destekleyecek alt yapının hızlı bir şekilde kullanıma sunulması, vergi politikalarının Yeşil Mutabakat hedefleriyle uyumlaştırılması, karbon kaçağının önlenmesi ve sınırda karbon düzenleme mekanizması gibi önerileri içermektedir. Mevzuat paketinin Denizcilik Endüstrini ilgilendiren maddelerini dergimizin 112.sayısında (Nisan-22) detaylı olarak bulabilirsiniz. AB ETS revizyonuna ilişkin raporun 8 Haziran tarihli Genel Kurulda reddedilmesinin ardından, Parlamento (AP) karbon mevzuat paketini 22 Haziran tarihinde yapılan oylamanın ardından oybirliğiyle kabul etmiş, 2022 sonuna kadar müzakerelerin tamamlanıp yasanın çıkarılması beklenmektedir. Paket AB ETS ile birlikte Sınırda Karbon Düzenleme Mekanizması (SKDM-CBAM) ile Sosyal İklim Fonu revizyonlarını da kapsamaktadır.

AB ETS revizyonuna ilişkin raporun 8 Haziran tarihli Genel Kurulda reddedilmesinin ardından, Parlamento (AP) karbon mevzuat paketini 22 Haziran tarihinde yapılan oylamanın ardından oybirliğiyle kabul etmiş, 2022 sonuna kadar müzakerelerin tamamlanıp yasanın çıkarılması beklenmektedir. Paket AB ETS ile birlikte Sınırda Karbon Düzenleme Mekanizması (SKDM-CBAM) ile Sosyal İklim Fonu revizyonlarını da kapsamaktadır. AB, net sıfır ilk kıta olma hedefi doğrultusunda, geçiş sürecinde topluluğunun refahı için iklimle uyumlu devrim gibi yeni bir ekonomik çağın kilidini açarak, bu yolculuğa hem model hem de öncülük etmektedir. Geçişi zorunlu kılmak, iklime uyumlu endüstriyi adil geçişi sağlayacak şekilde dönüştürmek üzere yasal düzenleme mekanizmalarından elde edeceği gelir kaynaklarını yaratarak tekrar bu hedef için fonlar oluşturmaktadır.

AB, net sıfır ilk kıta olma hedefi doğrultusunda, geçiş sürecinde topluluğunun refahı için iklimle uyumlu devrim gibi yeni bir ekonomik çağın kilidini açarak, bu yolculuğa hem model hem de öncülük etmektedir. Geçişi zorunlu kılmak, iklime uyumlu endüstriyi adil geçişi sağlayacak şekilde dönüştürmek üzere yasal düzenleme mekanizmalarından elde edeceği gelir kaynaklarını yaratarak tekrar bu hedef için fonlar oluşturmaktadır.

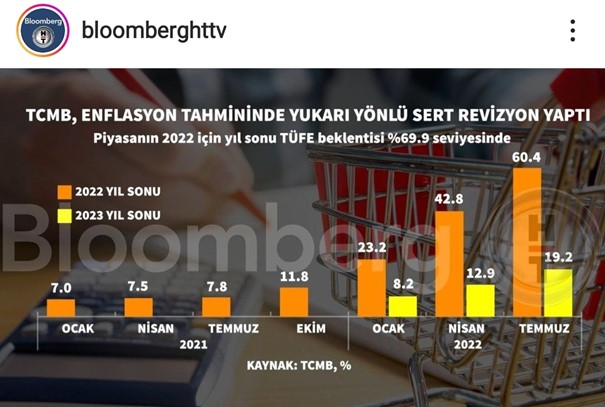

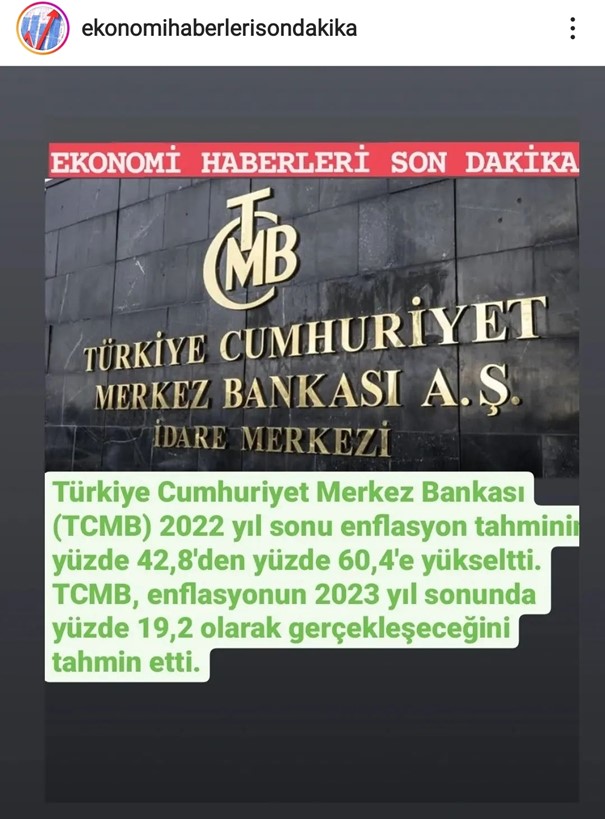

Enflasyon için her aklına gelen bi şey söylemeye başladı. Enflasyon için hayat pahalılığı denildi. Adı ne olursa olsun enflasyonun adı enflasyondur. Hayat pahalılığı da olsa ben geçen yılın fiyatları ile bu yılın fiyatlarına göz attığımda her ürün için cebimden oldukça yüklü para verdiğim gerçeğini görmekteyim.

Enflasyon için her aklına gelen bi şey söylemeye başladı. Enflasyon için hayat pahalılığı denildi. Adı ne olursa olsun enflasyonun adı enflasyondur. Hayat pahalılığı da olsa ben geçen yılın fiyatları ile bu yılın fiyatlarına göz attığımda her ürün için cebimden oldukça yüklü para verdiğim gerçeğini görmekteyim.