Büyüyen İşletmelerde Kültürün Etkisi

Burcu USLULAR

Günümüzde işletmeler konjonktürel değişimin etkileri ile faaliyetlerini sağlıklı ve kazançlı sürdürebilmek için farklı eylemleri de yerine getirmek zorunda kalmaktadır. Değişiminin hızı, ekonomi ve teknolojinin etkilerini de düşündüğümüzde stratejik yatırımlar yapma ve büyüme hedefi kaçınılmaz olur.

Günümüzde işletmeler konjonktürel değişimin etkileri ile faaliyetlerini sağlıklı ve kazançlı sürdürebilmek için farklı eylemleri de yerine getirmek zorunda kalmaktadır. Değişiminin hızı, ekonomi ve teknolojinin etkilerini de düşündüğümüzde stratejik yatırımlar yapma ve büyüme hedefi kaçınılmaz olur.

Bütün bu süreçte literatürde uygulanabilecek farklı teori ve uygulamalarla çok sayıda yöntem ve hedeften bahsetmek mümkündür. Genel uygulama olarak değerlendirdiğimizde aklımıza ilk gelen yöntem ve hedefleri şu şekilde sıralayabiliriz:

- Yeni Pazar Açılımı – Yurtdışına açılmak veya yeni hedef kitlelere ulaşmak için bölgesel genişleme yapmak.

- Dijital Dönüşüm – Yapay zekâ, otomasyon, büyük veri analizleri gibi teknolojilere yatırım yapmak.

- Satın Alma ve Birleşmeler – Rekabet avantajı sağlamak için rakipleri veya tamamlayıcı şirketleri satın almak.

- Ar-Ge ve İnovasyon – Yeni ürünler, hizmetler ve teknolojiler geliştirmek için Ar-Ge’ye yatırım yapmak.

- Sürdürülebilirlik ve Yeşil Yatırımlar – Karbon ayak izini azaltan projelere yatırım yaparak uzun vadede rekabet avantajı sağlamak.

- Müşteri Deneyimini Geliştirme – Veri analitiği ve kişiselleştirilmiş hizmetlerle müşteri sadakatini artırmak.

- Yetkinlik ve İnsan Kaynağına Yatırım – Şirket içi eğitimler, yetenek yönetimi ve liderlik programları ile insan kaynağını güçlendirmek.

Bu bilinen yöntem ve hedefleri uygulamaya geçirmek ve sonuçlarını görmek elbette çok kolay değildir. Bu başlıkların tümü veya her biri için ayrı ayrı alanında uzman kişi ve kurumlardan danışmanlık alınabilir, devlet teşvik ve desteklerinden yararlanılabilir. Bu kavramlar üzerine yapılmış akademik çalışmalar ve iş hayatından gerçek örnekler baz alınarak stratejik hedefler belirlenebilir.

Peki bu hedefleri hangi öncelikle uygulamamız gerekir? İşletmeler genellikle önce ilk 3 maddeyi uygulama girişiminde bulunabilirler. Bu 3 yöntem teknolojinin yaygınlaşmasından ve dijital dönüşümden çok uzun yıllar önce uygulanmaya başlanması ve nispeten daha kolay uygulanabilmesi açısından öncelikli sıralamasını hala korumaktadır.

4. sırada tanımladığımız “Ar-Ge ve İnovasyon” yöntemi ise kelime kavramdan bağımsız olarak insanlık tarihi kadar eski bir yöntem olsa da II. Dünya Savaşı sonrasında ekonomistlerin yapmış olduğu çalışmalar ile hız kazanmıştır. Devlet destek ve teşvikleri ile yaygınlaşarak yaygın uygulama alanı yaratılmıştır.

5. sırada yerini alan “Sürdürülebilirlik” kavramı, 19. yüzyıl başlarında literatürde somut olarak kendini göstermeye başlamıştır. Özellikle 20. yüzyılın ikinci yarısından itibaren, çevresel sorunlar ve kaynakların tükenmesi gibi küresel tehlikelerin ortaya çıkmasıyla regülasyonlarla desteklenerek işletme bünyesinde yerini bulmuştur. 90’lı yıllarda küresel ısınma ve iklim değişikliği ile mücadele kapsamında imzalanan “Kyoto Protokolü”, 2015 yılı 21. Taraflar Konferansı’nda (COP21) kabul edilen “Paris Anlaşması” ve 2016 yılında yürürlüğe giren “Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçları” ile global anlamda bireysel alandan iş dünyasına yayılmıştır. Zorunluluklar ile başlayan uygulama alanı isteğe bağlı olarak da uygulama alanı bulmaya başlamıştır.

6. sırada yerini alan “Müşteri Deneyimi” gelişimi son 30 yıldır markalar için ön plana çıkan bir yöntemdir. Sunulan hizmet veya ürünün pazardaki yerini konumlandırırken ve marka olma yolunda ilerlerken müşteri geri bildirimlerinin toplanması, satış sonrası hizmetler vb. süreçler ile rekabet avantajı yaratmak mümkündür. Yapay zekâ ve teknolojideki gelişmelerin yansıması olarak sosyal medya ve mobil uygulamalar ile müşteri deneyimi geliştirmek kolaylaşmıştır.

7. sırada yerini alan “İnsan Kaynağına Yatırım” kavramı 19. Yüzyıl başlarında sanayi devrimi, 20.yüzyıl başlarında yönetim bilimlerinin yükselişi ile birlikte rekabet avantajında önemli bir anahtar haline gelmiştir. 2000’ler ile birlikte yetenek yönetimi ve liderlik gelişimi programları ile yetkin veya yetkili insan kaynağının işe bağlılığını arttırarak önemli stratejik katkılar sağlanmaya başlanmıştır. İnsan kaynağına yapılan yatırım kavramı ile daha iç içe geçmiş olan fakat henüz büyümekte olan çoğu işletmede kavramsal veya yöntem olarak yerini bulamayan “İşletme Kültürü Oluşturulması” yukarıda sayılanlardan sonra 8.yöntem olarak düşünülebilir. 1980’lerin başında yönetimlerin literatüründe yer almaya başlayan işletme kültürü kavramı ile başarılı işletme kavramları bir bütün olarak değerlendirilebilir.

Stratejik Büyümede 8. Yöntem: “İşletme Kültürü Oluşturma ve Yönetme”

İşletmeler büyüme stratejilerini geliştirirken öncelikle dış imajını ve uzun vadeli başarıyı hedeflerler. Fakat kalıcı büyüme ve sağlam temeller aynı zamanda iç dinamiklerde de başarıyı elde etme ile gelişir. İç dinamiklerle büyüme hedefini yakalamak için işletmenin kuruluşundan bu yana hikayesini ve geleceğe yönelik stratejik hedeflerini de kapsayan bir İşletme Kültürü oluşturmak önemli ve gereklidir. Belirlenen stratejik büyüme ve hedefler ile birlikte bu yöntem için birlikte uygulama alanı oluşturulmalıdır.

İş yerindeki kültür özetle; ekip üyelerinin şirketinizin değerleri, inançları ve kurumsal politikalarına göre birbirleriyle etkileşim kurma biçimidir.

İşletme kültürünün oluşumu; işletmenin kurucuları, ortakları ve üst yönetimden başlayarak tabana kadar yayılan; kuruluş aşamasında temelleri atılarak prosedür, iç yönetmelikler ve işletme içi sosyal uygulamalar ile sürekli desteklenen; sürekli izlenen ve sonrasında denetlenen bir mekanizma olarak geliştirilmelidir. Bu bağlamda en önemli adımlardan ilki işletmenin vizyon ve misyonu işletme kültürünü yansıtan unsurları da içerecek şekilde belirlenmelidir.

İşletme kültürüyle ilgili hedef ve uygulamalar hem çalışanların mutluluğunu hem de şirketin uzun vadeli başarısını doğrudan etkiler. Bu yüzden stratejik hedefler ile uyumlu ve destekleyici bir işletme kültürü oluşturmak, korumak ve yönetmek önemlidir. İşletme kültürü bazı iç dinamikleri sağlamalıdır. Bunlardan öncelikli olanları şu şekildedir:

İşletme Kültürü;

- Çalışan bağlılığını güçlendiren ve yetenekli kişileri bünyesinde tutmayı sağlayan unsurlar içermelidir.

- Çalışanların daha etkili çalışmasını ve performanslarını arttırmasını sağlamalıdır.

- Rekabet avantajı sağlayacak farklı ve güçlü argümanları barındırmalıdır.

- Krizlerde ve değişim dönemlerinde esnek ve güçlü argümanlar ile işletme dayanıklılığını sağlamalıdır.

- Müşteri deneyimi ve marka sadakatini sağlayan argümanları barındırmalıdır.

Günümüzde işletmeler stratejik hedefler ile büyüme sağlarken bazen sonuç “Hızlı Büyüme” şeklinde gerçekleşebilir. Bu işletme için olumlu ve önemli bir gelişme sağlar fakat bu paralelde işletme kültürü de aynı hızda gelişmezse, şirketin uzun vadeli başarısını tehdit eden “Kimlik Kaybı, Çalışan Bağlılığının Azalması, İç İletişim Kopukluğu, Liderlik Açığı, Verimlilik ve Motivasyon Kaybı” gibi bazı riskler ortaya çıkabilir.

Bunun için dışa dönük stratejik hedeflerle birlikte işletme kültürüne yönelik stratejiler belirlenmelidir. Bunlardan bazıları şöyledir:

- İşletme kültürü “Stratejik Bir Öncelik” haline getirilmeli; hızlı büyümeye rağmen değerleri, misyonu ve vizyonu koruyacak süreçler oluşturulmalıdır.

- Şirket içinde belirlenen lider çalışanlar işletme kültürüne hizmet “Kültür Elçileri” olarak yetiştirerek, işletmeye sonradan gelen çalışanlara rehberlik ederek kültürün yayılması sağlanmalıdır.

- Düzenli şirket içi toplantılar, online platformlar ve liderlerin çalışanlarla doğrudan iletişime geçtiği mekanizmalar oluşturularak “İç İletişim” güçlendirilmelidir.

- Büyüme sürecinde çalışan mutluluğunu ön planda tutan programlar (mentorluk, eğitimler, ödüllendirme sistemleri) geliştirerek “Çalışan Deneyimine Yatırım” yapılmalıdır.

- Çalışanların değişime adapte olmasını sağlamak için geri bildirim kültürü oluşturularak ve yenilikçi fikirler teşvik edilerek “İnovasyon ve Esneklik Kültürü” güçlendirilmelidir.

İşletme Kültürünün Denetimi

İşletmelerde kültür denetimi, organizasyonun uzun vadeli varlığı için kritik bir öneme sahiptir. Etkin bir denetim ile kurum kültürü güçlendirilerek çalışan memnuniyeti ve verimlilik artırılabilir. “Kültür Denetimi” işletmelerin organizasyonunda nasıl yönetildiğini, çalışanların bu kültürün nasıl deneyimlediğini ve şirketin hedeflerini ve değişiklikleri ile ne kadar uyumlu olduğunu gösteren bir iç denetim mekanizmasıdır diyebiliriz.

Kültür denetimi özetle; organizasyonun güçlü ve zayıf yapısını belirleyerek, yapılması gerekenleri yapma ve kültürel uyumsuzlukları gidermeyi tamamlar. Bu, özellikle organizasyonel değişimlerde, krizlerin kontrolünde ya da yeni ilaçlarında önemli bir araç olabilir.

- Kültür denetiminde, şirket değerleri, normları, inançları, davranış biçimleri ve liderlik tarzları gibi unsurlar analiz edilir.

- Kültür denetimi, organizasyonun değerleri ile işletme kültürü aradaki uyumsuzlukları ortaya çıkarır. Bu şekilde organizasyonel verimliliği artırmaya ve daha iyi bir iş performansını elde etmeye yardımcı

- Çalışanların şirketlerine bağlılığının eksik olduğu noktaları tespit ederek, çalışan odaklı ve motivasyonu artırma stratejilerinin geliştirilmesine yardımcı olur.

- Kültürel denetim, iletişim kanallarındaki aksaklıkları tespit ederek eksikliklerinin giderilmesine hizmet eder.

- Kültür denetimi, liderlik tarzlarını inceleyerek, yöneticilerin çalışanlarına daha etkili bir şekilde iletişim kurmalarına yardımcı olur.

- Kültür denetimi, organizasyonların kültürlerinde değişim yaratmalarına yardımcı olabilir.

Kültür denetimi yaparken işletmeler bazı zorluklar ile karşılaşılabilir:

- Kültür denetimi, çalışanların kültür algıları, bireysel deneyimlerine ve geçmişlerine göre değişiklik gösterebileceğinden denetimde anlamlı ve güvenilir verilerin elde edilmesini zorlaştırır.

- Kültür denetimi, değişimi tetikleyebilir, ancak bu değişimin artması genellikle zordur ve etkili bir liderlik gerektirir.

- Kültür denetimi, ayrıntılı bir raporlama ile belirli bir süre gerektirir. Yeterli zaman ve kaynak yaratmak da zorluklarla karşılaşılabilir.

- Kültür, soyut bir kavram olduğu için, objektif ölçüm yapmak zor olabilir. Kültürün sonuçları için kullanılan araçlar genellikle niteliktir ve bu da daha geniş ve somut sonuçlar elde etmeyi zorlaştırabilir.

Günümüzde işletmenin sürekliliği ve stratejik büyüme için kurumsallaşmak, “İşletme Kültürünü Oluşturmak” ihmal edilmemeli ve hem hedef hem yöntem hem de politika olarak uygulanmalıdır.

“Büyüme ve kültürü dengede tutmak zordur ama imkânsız değildir.”

Burcu USLULAR

Kaynakça*

*İlgili yayınlardan derleme olarak yazılmıştır, bu nedenle bire bir atıfta bulunulmamıştır.

İncelikleri (1)")

Araştırmalar, belirli kategorilerde bazı ülkelerin kalite algısının yüksek olduğunu göstermektedir. Örneğin, İtalya moda, Almanya mühendislik, İsviçre finansal güvence ve Japonya elektronik kategorilerinde tüketiciler tarafından daha kaliteli olarak algılanmaktadırlar. Bu etki, zamanla oluşmuş önyargıların, taraflılığın, etnosentrizmin, kültürel ve demografik farklılıkların bir sonucu olarak ortaya çıkmaktadır. (Gürhan ve Maheswaran, 2000; Uyar ve Dursun, 2015).

Araştırmalar, belirli kategorilerde bazı ülkelerin kalite algısının yüksek olduğunu göstermektedir. Örneğin, İtalya moda, Almanya mühendislik, İsviçre finansal güvence ve Japonya elektronik kategorilerinde tüketiciler tarafından daha kaliteli olarak algılanmaktadırlar. Bu etki, zamanla oluşmuş önyargıların, taraflılığın, etnosentrizmin, kültürel ve demografik farklılıkların bir sonucu olarak ortaya çıkmaktadır. (Gürhan ve Maheswaran, 2000; Uyar ve Dursun, 2015).

Dövizin bu hali neye benzer biliyor musunuz? Yakıt göstergesi hatalı, doğrusu göstermeyen otomobile benzer. Arabanın deposunda ne kadar yakıt olduğunu hiç bilemediğin gibi, bu yakıtın seni uzun yolda nerede naçar bırakacağını da bilemezsin.

Dövizin bu hali neye benzer biliyor musunuz? Yakıt göstergesi hatalı, doğrusu göstermeyen otomobile benzer. Arabanın deposunda ne kadar yakıt olduğunu hiç bilemediğin gibi, bu yakıtın seni uzun yolda nerede naçar bırakacağını da bilemezsin. Üretim maliyetleri günden güne artınca yurt içine satış yaptığı peynirlerin fiyatı periyodik olarak artmaktadır. Peynirin fiyatı artmak zorunda zira üretim ve hammadde ile işletme maliyetleri sürekli artıyor. Haliyle yurt dışına satış yaptığı peynirlerin de fiyatını arttırmak zorunda kaldı. Üretim maliyetlerini Türk Lirası olarak yapan firma, yurt dışına fiyatlama yaparken Türk Lirası olarak maliyetini hesap ettiği 1 kg peynirin fiyatını 1 USD kuruna bölerek yurt dışına satacağı peynirin fiyatını belirliyordu. Tabii ülkemizde sürekli maliyetler artış gösterip de USD fiyatı artış göstermeyince, USD cinsinden hesapladığı peynir fiyatı oldukça yüksekte kaldı. Yani global pazardaki emsal peynir fiyatının üzerinde bir fiyat oluştu.

Üretim maliyetleri günden güne artınca yurt içine satış yaptığı peynirlerin fiyatı periyodik olarak artmaktadır. Peynirin fiyatı artmak zorunda zira üretim ve hammadde ile işletme maliyetleri sürekli artıyor. Haliyle yurt dışına satış yaptığı peynirlerin de fiyatını arttırmak zorunda kaldı. Üretim maliyetlerini Türk Lirası olarak yapan firma, yurt dışına fiyatlama yaparken Türk Lirası olarak maliyetini hesap ettiği 1 kg peynirin fiyatını 1 USD kuruna bölerek yurt dışına satacağı peynirin fiyatını belirliyordu. Tabii ülkemizde sürekli maliyetler artış gösterip de USD fiyatı artış göstermeyince, USD cinsinden hesapladığı peynir fiyatı oldukça yüksekte kaldı. Yani global pazardaki emsal peynir fiyatının üzerinde bir fiyat oluştu. Reşat BAĞCIOĞLU

Reşat BAĞCIOĞLU

Siemens, Amerika’da imalat sektöründe yeni iş imkanları, yazılım ve yapay zeka altyapısı için ABD’ye 10 milyar dolardan fazla ek yatırım yapıyor. Son yatırımlarla birlikte Siemens’in geride bıraktığımız 20 yılda ABD’ye yaptığı toplam yatırım tutarı 100 milyar doları aştı. Teksas ve Kaliforniya’da bulunan yeni ve genişletilmiş fabrikaların imalat sektöründe 900’ün üzerinde vasıflı işçiye iş imkânı yaratması bekleniyor.

Siemens, Amerika’da imalat sektöründe yeni iş imkanları, yazılım ve yapay zeka altyapısı için ABD’ye 10 milyar dolardan fazla ek yatırım yapıyor. Son yatırımlarla birlikte Siemens’in geride bıraktığımız 20 yılda ABD’ye yaptığı toplam yatırım tutarı 100 milyar doları aştı. Teksas ve Kaliforniya’da bulunan yeni ve genişletilmiş fabrikaların imalat sektöründe 900’ün üzerinde vasıflı işçiye iş imkânı yaratması bekleniyor.

Bu hafta Manisa’daki önemli firmalardan bir tanesinde “Etkili Takım Çalışması” ile ilgili bir eğitim vereceğim ve bu haftaki yazımı da aslında buradan yola çıkarak yazmak istedim. Size bu hafta; özellikle takım içi iletişimi arttırmak ve yaratıcılığı ateşlemek için işinize çok yarayacağına inandığım bir metodlar bütününden bahsetmek istiyorum; “Liberating Structures – Özgürleştirici Yapılar.”.

Bu hafta Manisa’daki önemli firmalardan bir tanesinde “Etkili Takım Çalışması” ile ilgili bir eğitim vereceğim ve bu haftaki yazımı da aslında buradan yola çıkarak yazmak istedim. Size bu hafta; özellikle takım içi iletişimi arttırmak ve yaratıcılığı ateşlemek için işinize çok yarayacağına inandığım bir metodlar bütününden bahsetmek istiyorum; “Liberating Structures – Özgürleştirici Yapılar.”.

Günümüzde işletmeler konjonktürel değişimin etkileri ile faaliyetlerini sağlıklı ve kazançlı sürdürebilmek için farklı eylemleri de yerine getirmek zorunda kalmaktadır. Değişiminin hızı, ekonomi ve teknolojinin etkilerini de düşündüğümüzde stratejik yatırımlar yapma ve büyüme hedefi kaçınılmaz olur.

Günümüzde işletmeler konjonktürel değişimin etkileri ile faaliyetlerini sağlıklı ve kazançlı sürdürebilmek için farklı eylemleri de yerine getirmek zorunda kalmaktadır. Değişiminin hızı, ekonomi ve teknolojinin etkilerini de düşündüğümüzde stratejik yatırımlar yapma ve büyüme hedefi kaçınılmaz olur.

Allianz Trade tarafından hazırlanan İklim Değişikliği Raporu’na göre, şirketler her geçen gün artan bir iklim riski ile karşı karşıya. Rapora göre, iklim riskine ilişkin izleme listesine alınacak sektörlerin başında gayrimenkul, otomotiv, tarım, enerji ve ağır sanayi geliyor.

Allianz Trade tarafından hazırlanan İklim Değişikliği Raporu’na göre, şirketler her geçen gün artan bir iklim riski ile karşı karşıya. Rapora göre, iklim riskine ilişkin izleme listesine alınacak sektörlerin başında gayrimenkul, otomotiv, tarım, enerji ve ağır sanayi geliyor.

Son yıllarda yükselen yıldız Turizm ve dolayısı ile Otelcilik. İş kolları arasında iş imkânlarına baktığımızda açılan tesislerin ve yapılan yatırımların büyüsü, otelciliğe talebin artmasını sağlamıştır. Bu talepler arasında departman olarak da başı çeken otelcilikte aşçılık sanatı olmuştur. Bu bizim açımızdan sevindirici tabi ki burada tesislerimizde mutfaklarımızın gelmiş olduğu son nokta çok önemli. Bunları sayacak olur isek klimalı ortam, akıllı fırınlar, son sistem ekipmanlar, soğutuculu büfeler vb. eski mutfaklarımız ile şu anki mutfaklarımız arasında gece ile gündüz gibi fark var. Eski mutfaklarda çalışma imkânlarımız çok daha ağır tamamen beden gücü ile işler çıkıyor idi teknik çok fazla yok idi. Bunun içinde o zamanlarda aşçılık sanatına ilgi çok yüksek değildi. Ama şuan ki geldiğimiz nokta ise çok daha farklı yeni trend otelcilik de en çok istenilen bölüm mutfak ve dolayısıyla aşçılık sanatı olmuştur.

Son yıllarda yükselen yıldız Turizm ve dolayısı ile Otelcilik. İş kolları arasında iş imkânlarına baktığımızda açılan tesislerin ve yapılan yatırımların büyüsü, otelciliğe talebin artmasını sağlamıştır. Bu talepler arasında departman olarak da başı çeken otelcilikte aşçılık sanatı olmuştur. Bu bizim açımızdan sevindirici tabi ki burada tesislerimizde mutfaklarımızın gelmiş olduğu son nokta çok önemli. Bunları sayacak olur isek klimalı ortam, akıllı fırınlar, son sistem ekipmanlar, soğutuculu büfeler vb. eski mutfaklarımız ile şu anki mutfaklarımız arasında gece ile gündüz gibi fark var. Eski mutfaklarda çalışma imkânlarımız çok daha ağır tamamen beden gücü ile işler çıkıyor idi teknik çok fazla yok idi. Bunun içinde o zamanlarda aşçılık sanatına ilgi çok yüksek değildi. Ama şuan ki geldiğimiz nokta ise çok daha farklı yeni trend otelcilik de en çok istenilen bölüm mutfak ve dolayısıyla aşçılık sanatı olmuştur.

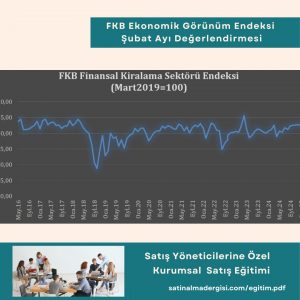

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Şubat ayı bülteni yayımlandı. FKB-EGE, Ocak ayında bir önceki aya göre 3,09 puan azalarak 97,90 puana geriledi. FKB Ekonomik Görünüm Anketi’ne göre Şubat ayı enflasyon beklentisi yüzde 3,14 oldu.

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Şubat ayı bülteni yayımlandı. FKB-EGE, Ocak ayında bir önceki aya göre 3,09 puan azalarak 97,90 puana geriledi. FKB Ekonomik Görünüm Anketi’ne göre Şubat ayı enflasyon beklentisi yüzde 3,14 oldu.