Omnichannel Fulfillment: Perakendenin Geleceğini Yeniden Şekillendiren Strateji!

OLGAR ATASEVEN

Girişimci, İş İnsanı, Yazar, Konuşmacı

Bazı kavramlar ne yazık ki uluslararası normlara ve bilgi takibine uyabilmek için tam Türkçeleşemiyor. Bu yazıda ne yazık ki iki kelimeyi de orjinal hali ile kullanmak durumundayım. Şimdiden anlayışınız için teşekkür ediyorum. Bugünün tüketicileri, yalnızca online alışverişin kolaylığını değil, aynı zamanda çeşitli uygulamalara göz atarken, mağazaya girerken veya bir web sitesinde alışveriş yaparken kesintisiz bir deneyim arıyor. İşte tam da bu noktada omnichannel fulfillment devreye giriyor. Bu yenilikçi yaklaşım, online ve offline operasyonları entegre ederek müşteri taleplerini karşılarken, işletmelerin verimliliğini de optimize ediyor. Bu hafta size, omnichannel fulfillment’ın ne olduğunu, faydalarını, bu süreci destekleyen teknolojileri, karşılaşılan zorlukları ve işletmenizde başarıyla uygulamak için en iyi uygulamaları ele alıyorum.

Bazı kavramlar ne yazık ki uluslararası normlara ve bilgi takibine uyabilmek için tam Türkçeleşemiyor. Bu yazıda ne yazık ki iki kelimeyi de orjinal hali ile kullanmak durumundayım. Şimdiden anlayışınız için teşekkür ediyorum. Bugünün tüketicileri, yalnızca online alışverişin kolaylığını değil, aynı zamanda çeşitli uygulamalara göz atarken, mağazaya girerken veya bir web sitesinde alışveriş yaparken kesintisiz bir deneyim arıyor. İşte tam da bu noktada omnichannel fulfillment devreye giriyor. Bu yenilikçi yaklaşım, online ve offline operasyonları entegre ederek müşteri taleplerini karşılarken, işletmelerin verimliliğini de optimize ediyor. Bu hafta size, omnichannel fulfillment’ın ne olduğunu, faydalarını, bu süreci destekleyen teknolojileri, karşılaşılan zorlukları ve işletmenizde başarıyla uygulamak için en iyi uygulamaları ele alıyorum.

Omnichannel Fulfillment Nedir?

Omnichannel fulfillment, hem online (çevrim içi) hem de offline (çevrim dışı) operasyonlar için birden fazla satış ve dağıtım ağını birleştiren bir iş stratejisi. Bu strateji, müşterilere kesintisiz bir alışveriş deneyimi sunarken, güçlü müşteri ilişkileri inşa etmeyi amaçlar. Envanter, lojistik ve müşteri verileri, tüm kanallar arasında iş birliği içinde yönetilerek birleşik bir sistem oluşturulur. Sonuç? Daha verimli operasyonlar ve daha mutlu müşteriler.

Perakendeciler İçin Omnichannel Fulfillment’ın Temel Faydaları

Omnichannel fulfillment’ı uygulamak, hem iş süreçlerinizi hem de müşteri ilişkilerinizi önemli ölçüde iyileştirebilir. İyileştirdiğini eğer uygularsanız daha iyi göreceksiniz. İşte bu stratejinin sunduğu temel faydalar:

1. Gelişmiş Müşteri Deneyimi

Omnichannel perakende operasyonları, müşterilere kesintisiz bir deneyim sunar. Örneğin, bir müşteri online olarak ürünlere göz atabilir, yakındaki bir mağazada stok durumunu kontrol edebilir ve aynı gün içinde mağazadan teslim alma seçeneği ile ürünü rezerve edebilir. Tüm bu süreç, sorunsuz bir şekilde işler. Müşteriler, istedikleri ürünü istedikleri zamanda ve istedikleri şekilde alabilirler. Bu esneklik, müşteri memnuniyetini artırır ve marka bağlılığını güçlendirir. Ayrıca, müşterilerin farklı kanallar arasında geçiş yaparken herhangi bir kopukluk yaşamaması, markanın güvenilirliğini pekiştirir.

2. Artırılmış Satış Fırsatları

Birden fazla platformu kullanarak daha geniş bir kitleye ulaşmak, işletmelerin gelirlerini artırmasına olanak tanır. Omnichannel fulfillment sistemleri, müşteri taleplerini karşılarken aynı zamanda müşteri sadakati oluşturmayı hedefler. Örneğin, bir müşteri online olarak bir ürünü inceleyebilir, ancak mağazadan satın almayı tercih edebilir. Bu esneklik, satış fırsatlarını artırır. Ayrıca, farklı kanallar arasında entegre bir deneyim sunmak, müşterilerin daha fazla ürün keşfetmesine ve daha sık alışveriş yapmasına olanak tanır.

3. Gelişmiş Envanter Yönetimi

Omnichannel fulfillment, stok tahsisini optimize ederek daha fazla seçenek, daha iyi verimlilik ve tedarik zinciri boyunca kesin envanter sayıları sağlar. Bu, hem online hem de offline kanallarda stok yönetimini kolaylaştırır. Örneğin, bir mağazada stok tükenirse, online kanaldan aynı ürünün sipariş edilmesi mümkün olur. Bu tür bir esneklik, stok kayıplarını önler ve müşterilerin istedikleri ürünlere erişimini kolaylaştırır. Ayrıca, gerçek zamanlı envanter takibi, işletmelerin stok seviyelerini daha iyi yönetmesine ve gereksiz stok maliyetlerinden kaçınmasına yardımcı olur.

4. Rekabet Avantajı

Omnichannel fulfillment yönetimi, işletmelerin müşteri odaklı bir pazarda öne çıkmasına yardımcı olur. Müşterilere esnek sipariş süreçleri sunmak, pazarda önemli bir avantaj sağlar. Örneğin, müşterilerin ürünleri online sipariş edip mağazadan teslim alabilmeleri, rakiplerinizden sizi ayıran bir özellik olabilir. Ayrıca, omnichannel stratejiler, müşterilerin markanızla olan etkileşimlerini artırarak uzun vadeli ilişkiler kurmanıza yardımcı olur. Bu da, rekabetçi bir pazarda sürdürülebilir bir büyüme sağlar.

Omnichannel Fulfillment’ı Destekleyen Teknolojiler

İşletmelerin diğer alanlarından net olarak farklılaşan en önemli nokta teknoloji kullanımıdır. Bazı departmanlar teknolojiyi verimli kullanmasa da olurken, bu konuda teknolojiden geri kalmak ciddi bir handikap oluşturur. Bu sebeple teknoloji, başarılı bir omnichannel fulfillment stratejisinin temelini oluşturur. İşte size bu operasyonları güçlendiren bazı kilit sistemler:

1. Envanter Yönetim Sistemleri (IMS)

Envanter yönetim sistemleri, stok görünürlüğünü doğru bir şekilde sağlar. Stok seviyelerini izlemek, hem fazla stok hem de stok eksikliği gibi sorunları önleyebilir. Bu sistemler, tüm kanallar arasında gerçek zamanlı envanter verileri sunarak, işletmelerin stoklarını daha etkili bir şekilde yönetmesine olanak tanır. Ayrıca, otomatik stok yenileme özellikleri, stokların tükenmesini önler ve müşteri memnuniyetini artırır.

2. Sipariş Yönetim Sistemleri (OMS)

Farklı kanallardan gelen siparişleri verimli bir şekilde koordine etmek, sipariş yönetim sistemleri ile mümkündür. Bu sistemler, sipariş sürecini takip ederek müşterilere gerçek zamanlı güncellemeler sunar. Örneğin, bir müşteri online olarak sipariş verdiğinde, sistem bu siparişi en uygun mağaza veya depodan karşılayabilir. Bu, siparişlerin daha hızlı işlenmesini ve müşterilere daha hızlı teslimat yapılmasını sağlar. Ayrıca, OMS, işletmelerin sipariş süreçlerini optimize ederek operasyonel maliyetleri düşürmesine yardımcı olur.

3. Analitik ve Yapay Zeka (AI)

Yapay zeka ve makine öğrenimi yazılımları ile talep tahmini yapmak, kişiselleştirilmiş alışveriş deneyimleri sunarken, işletmelerin müşteri ihtiyaçlarını fazla stok olmadan karşılamasını sağlar. AI, müşteri davranışlarını analiz ederek, hangi ürünlerin ne zaman talep göreceğini öngörebilir. Bu, stok planlamasını daha etkili hale getirir ve stok maliyetlerini düşürür. Ayrıca, AI tabanlı öneri motorları, müşterilere kişiselleştirilmiş ürün önerileri sunarak satışları artırır.

4. Robotik ve Otomasyon

Konveyörler, mekanik toplayıcılar ve kendi kendine hareket eden araçlar gibi otomasyon teknolojileri, depo operasyonlarını hızlandırarak siparişlerin daha hızlı yerine getirilmesine yardımcı olur. Bu teknolojiler, insan hatalarını en aza indirir ve operasyonel verimliliği artırır. Özellikle yoğun dönemlerde, otomasyon sistemleri siparişlerin hızlı bir şekilde işlenmesini sağlayarak müşteri memnuniyetini korur. Ayrıca, robotik sistemler, depo içindeki malzeme taşıma süreçlerini optimize ederek iş gücü maliyetlerini düşürür.

Omnichannel Fulfillment’ın Uygulanmasındaki Zorluklar

Her işte olduğu gibi, Omnichannel fulfillment’ın avantajlarına rağmen, bu stratejiyi uygularken bazı zorluklarla karşılaşılabilir. Birden fazla lokasyon ve satış platformu arasında stok koordinasyonu sağlamak, lojistik açıdan karmaşık olabilir. Merkezi bir veri sistemi olmadan, envanteri takip etmek ve doğruluğunu sağlamak zordur. Birçok perakendeci, hala modern platformlarla sorunsuz bir şekilde entegre olmayan eski sistemlere güveniyor.

Eski sistemleri, sipariş yönetim sistemleri (OMS) ve müşteri ilişkileri yönetimi (CRM) yazılımları gibi yeni teknolojilerle entegre etmek, önemli zaman ve kaynak gerektirebilir. Ayrıca, mağazadan teslim alma, eve teslim ve mağaza içi alışveriş gibi farklı kanallardan gelen siparişleri yerine getirmek, lojistik açıdan karmaşıklık yaratır. Son teslimat aşaması, trafik sıkışıklığı ve teslimat zamanlamaları gibi değişkenler nedeniyle genellikle en zorlu kısımdır.

Omnichannel Fulfillment’ı Başarıyla Uygulama İçin En İyi Uygulamalar

Omnichannel fulfillment’ı uygulamak göz korkutucu görünse de, doğru adımlar atıldığında işletmenin içine getirilecek uygulamalar süreci son derece kolaylaştırabilir. Bu noktada muhakkak yapın veya uygulayın dediğim ana başlıklar kabaca şunlardır:

1. Merkezi Envanter Sistemi Oluşturun

Daha iyi görünürlük için merkezi bir envanter sistemi oluşturmaya odaklanın. Bu, tedarik zincirini gerçek zamanlı olarak kontrol edebilen bir envanter yönetim sistemi kurmayı içerir. Merkezi bir sistem, tüm kanallar arasında stok bilgilerini senkronize ederek, stok yönetimini kolaylaştırır. Ayrıca, bu sistem, stok seviyelerini daha iyi takip etmenizi ve stok kayıplarını önlemenizi sağlar.

2. Güvenilir Üçüncü Taraf Sağlayıcılarla Çalışın

Lojistik desteği için güvenilir üçüncü taraf sağlayıcılarla ortaklık kurmak, depo yönetimi, nakliye ve son teslimat konularında uzmanlıklarından faydalanmanızı sağlar. Bu, işletmenizin diğer alanlarına odaklanmanıza olanak tanır. Üçüncü taraf sağlayıcılar, lojistik süreçlerinizi optimize ederek, siparişlerin daha hızlı ve daha verimli bir şekilde yerine getirilmesini sağlar. Ayrıca, bu tür ortaklıklar, lojistik maliyetlerinizi düşürmenize yardımcı olabilir.

3. Personel Eğitimine Yatırım Yapın

Yeni teknolojilere ve iş akışlarına uyum sağlamak için personel eğitimine yatırım yapın. Başarılı bir omnichannel stratejisi, ekibinizin araçları ve süreçleri etkili bir şekilde kullanma becerisine bağlıdır. Düzenli eğitim seansları, çalışanlarınızın yeni sistemlere daha hızlı adapte olmasını sağlar. Ayrıca, eğitim, çalışanların motivasyonunu artırır ve operasyonel verimliliği yükseltir.

4. Müşteri Deneyimini Ön Plana Alın

Omnichannel fulfillment, nihayetinde müşteriye hizmet etmek için vardır. Esnek teslimat seçenekleri sunmaktan kolay iade süreçleri sağlamaya kadar tüm süreçleri müşteri deneyimi odaklı tasarlayın. Müşterilerin ihtiyaçlarını anlamak ve bu ihtiyaçlara uygun çözümler sunmak, markanızın değerini artırır. Ayrıca, müşteri geri bildirimlerini dikkate alarak süreçlerinizi sürekli iyileştirmek, uzun vadeli müşteri ilişkileri kurmanıza yardımcı olur.

Omnichannel fulfillment, perakende sektörünü yeniden şekillendiriyor ve işletmelere modern müşteri beklentilerini karşılamak için gerekli araçları ve stratejileri sunuyor. Bunu bazı işletmeler, şirketler çoktan keşfetti bile. Siz de kurumunuzda online ve offline operasyonları entegre ederek, kesintisiz alışveriş deneyimleri sunabilir, verimliliği artırabilir ve uzun süreli müşteri ilişkileri kurabilirsiniz. Omnichannel fulfillment’ı stratejinizin bir parçası haline getirmek hayatınıza ciddi bir katma değer sağlayacaktır. Bu konuda detay öğrenmek ve bu stratejileri işletmenize nasıl entegre edebileceğinizi öğrenmek için benimle iletişime geçebilirsiniz. Unutmayın, geleceğin perakende stratejileri bugün atacağınız adımlarla şekilleniyor!

OLGAR ATASEVEN

Girişimci, İş İnsanı, Yazar, Konuşmacı

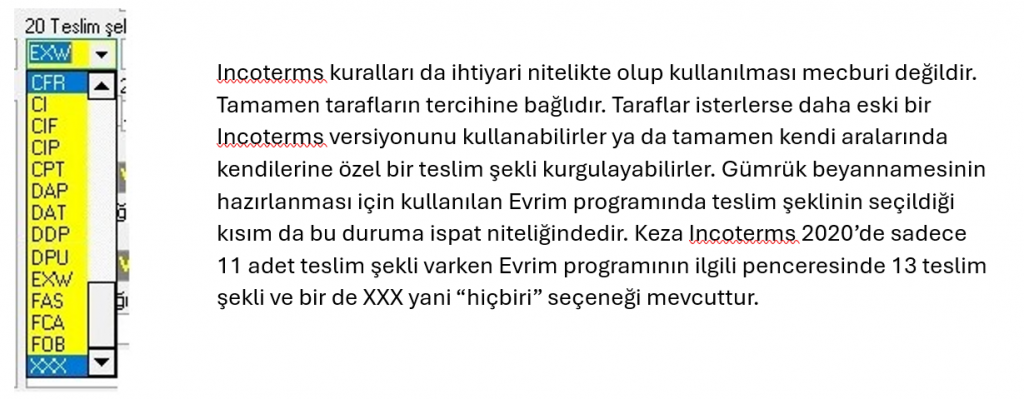

İncelikleri (1)")

Bilindiği gibi akreditifler İhraç edilen malın bedelinin ödenmesi konusunda belirli koşulların yerine getirilmesinden sonra ödemenin yapılacağına ilişkin bir çeşit banka teminatıdır, şartlı bir ödeme taahhüdüdür. Diğer bir ifade ile bir bankanın dış görünümleri itibarıyla uygun bulunacak belgelerin süresi içinde ibraz edilmesi halinde lehdara (ihracatçı) ödeme yapacağını taahhüt etmesidir.

Bilindiği gibi akreditifler İhraç edilen malın bedelinin ödenmesi konusunda belirli koşulların yerine getirilmesinden sonra ödemenin yapılacağına ilişkin bir çeşit banka teminatıdır, şartlı bir ödeme taahhüdüdür. Diğer bir ifade ile bir bankanın dış görünümleri itibarıyla uygun bulunacak belgelerin süresi içinde ibraz edilmesi halinde lehdara (ihracatçı) ödeme yapacağını taahhüt etmesidir. 2020 yılı başıydı, bir bankanın bölge dış ticaret yetkilisi Hatay’da bir ihracatçı olduğunu ancak Alaca’dan yükleyeceği kırmızı soğan akreditifleriyle ilgili çok zorlandığını söyledi. Bizim bir sorumluluğumuz olmadan katkınız olursa hem üretici, hem firma hem ülkemize fayda sağlar diye tanıştırdılar.

2020 yılı başıydı, bir bankanın bölge dış ticaret yetkilisi Hatay’da bir ihracatçı olduğunu ancak Alaca’dan yükleyeceği kırmızı soğan akreditifleriyle ilgili çok zorlandığını söyledi. Bizim bir sorumluluğumuz olmadan katkınız olursa hem üretici, hem firma hem ülkemize fayda sağlar diye tanıştırdılar.

Sürdürebilir ve hafif inşaat çözümlerinde dünya lideri Saint-Gobain, Saint-Gobain, Asya ve Gelişen Pazarlardaki önde gelen yapı kimyasalları oyuncusu Fosroc’un satın alımını tamamlayarak sektördeki küresel varlığını daha da güçlendirdi.

Sürdürebilir ve hafif inşaat çözümlerinde dünya lideri Saint-Gobain, Saint-Gobain, Asya ve Gelişen Pazarlardaki önde gelen yapı kimyasalları oyuncusu Fosroc’un satın alımını tamamlayarak sektördeki küresel varlığını daha da güçlendirdi.

Son yıllarda iş dünyasında dikkat çeken kavramlardan biri haline gelen “sessiz istifa” (quiet quitting), aslında çalışanların fiziksel olarak iş yerinde kalıp, duygusal olarak işlerinden kopmalarını ifade eden bir olgu. Geleneksel istifa süreçlerinden farklı olarak, bu durumda çalışanlar resmî olarak işten ayrılmıyor, ancak işlerine karşı olan bağlılıklarını minimum seviyeye indiriyorlar. İş tanımının dışına çıkmıyor, ekstra sorumluluk almıyor, iş yeriyle duygusal bir bağ kurmaktan kaçınıyorlar.

Son yıllarda iş dünyasında dikkat çeken kavramlardan biri haline gelen “sessiz istifa” (quiet quitting), aslında çalışanların fiziksel olarak iş yerinde kalıp, duygusal olarak işlerinden kopmalarını ifade eden bir olgu. Geleneksel istifa süreçlerinden farklı olarak, bu durumda çalışanlar resmî olarak işten ayrılmıyor, ancak işlerine karşı olan bağlılıklarını minimum seviyeye indiriyorlar. İş tanımının dışına çıkmıyor, ekstra sorumluluk almıyor, iş yeriyle duygusal bir bağ kurmaktan kaçınıyorlar.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ……. Motorlu Araçlar İnş. Petrol Ürünleri San. ve Tic. Ltd. Şti. tarafından sunulan aşırı düşük teklif açıklamalarının Kamu İhale Genel Tebliği’nin 79’uncu maddesine uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ……. Motorlu Araçlar İnş. Petrol Ürünleri San. ve Tic. Ltd. Şti. tarafından sunulan aşırı düşük teklif açıklamalarının Kamu İhale Genel Tebliği’nin 79’uncu maddesine uygun olmadığı iddialarına yer verilmiştir.

TSKB Ekonomik Araştırmalar, “Yaşlanan Dünyada Eşitsizliğe Yer Yok” isimli yeni raporunu yayımladı. Küresel demografik değişimi odağına alan raporda, nüfus yaşlanmasının ekonomik ve sosyal etkileri farklı yönleriyle ele alınıyor. Önümüzdeki yıllarda, dünyayla paralel bir şekilde Türkiye’de de 65 yaş ve üzeri nüfusun artış göstereceğinin belirtildiği raporda, yaşlanan nüfusun yaratacağı ekonomik etkilerin kadınların ekonomik hayata katılımı artırılarak sınırlanabileceğine değiniliyor.

TSKB Ekonomik Araştırmalar, “Yaşlanan Dünyada Eşitsizliğe Yer Yok” isimli yeni raporunu yayımladı. Küresel demografik değişimi odağına alan raporda, nüfus yaşlanmasının ekonomik ve sosyal etkileri farklı yönleriyle ele alınıyor. Önümüzdeki yıllarda, dünyayla paralel bir şekilde Türkiye’de de 65 yaş ve üzeri nüfusun artış göstereceğinin belirtildiği raporda, yaşlanan nüfusun yaratacağı ekonomik etkilerin kadınların ekonomik hayata katılımı artırılarak sınırlanabileceğine değiniliyor.

Günümüz iş dünyasında rekabetin yoğun olduğu bir ortamda, şirketlerin sürdürülebilir başarısı için sürekli iyileştirme anlayışı büyük önem taşır. Bu noktada Kaizen felsefesi, iş süreçlerini küçük ama sürekli adımlarla geliştirmeyi hedefleyen bir yaklaşım olarak öne çıkar. Japonca kökenli bu kavram, kai (değişim) ve zen (daha iyi) kelimelerinin birleşiminden oluşur ve “daha iyiye doğru değişim” anlamına gelir.

Günümüz iş dünyasında rekabetin yoğun olduğu bir ortamda, şirketlerin sürdürülebilir başarısı için sürekli iyileştirme anlayışı büyük önem taşır. Bu noktada Kaizen felsefesi, iş süreçlerini küçük ama sürekli adımlarla geliştirmeyi hedefleyen bir yaklaşım olarak öne çıkar. Japonca kökenli bu kavram, kai (değişim) ve zen (daha iyi) kelimelerinin birleşiminden oluşur ve “daha iyiye doğru değişim” anlamına gelir.

Bazı kavramlar ne yazık ki uluslararası normlara ve bilgi takibine uyabilmek için tam Türkçeleşemiyor. Bu yazıda ne yazık ki iki kelimeyi de orjinal hali ile kullanmak durumundayım. Şimdiden anlayışınız için teşekkür ediyorum. Bugünün tüketicileri, yalnızca online alışverişin kolaylığını değil, aynı zamanda çeşitli uygulamalara göz atarken, mağazaya girerken veya bir web sitesinde alışveriş yaparken kesintisiz bir deneyim arıyor. İşte tam da bu noktada omnichannel fulfillment devreye giriyor. Bu yenilikçi yaklaşım, online ve offline operasyonları entegre ederek müşteri taleplerini karşılarken, işletmelerin verimliliğini de optimize ediyor. Bu hafta size, omnichannel fulfillment’ın ne olduğunu, faydalarını, bu süreci destekleyen teknolojileri, karşılaşılan zorlukları ve işletmenizde başarıyla uygulamak için en iyi uygulamaları ele alıyorum.

Bazı kavramlar ne yazık ki uluslararası normlara ve bilgi takibine uyabilmek için tam Türkçeleşemiyor. Bu yazıda ne yazık ki iki kelimeyi de orjinal hali ile kullanmak durumundayım. Şimdiden anlayışınız için teşekkür ediyorum. Bugünün tüketicileri, yalnızca online alışverişin kolaylığını değil, aynı zamanda çeşitli uygulamalara göz atarken, mağazaya girerken veya bir web sitesinde alışveriş yaparken kesintisiz bir deneyim arıyor. İşte tam da bu noktada omnichannel fulfillment devreye giriyor. Bu yenilikçi yaklaşım, online ve offline operasyonları entegre ederek müşteri taleplerini karşılarken, işletmelerin verimliliğini de optimize ediyor. Bu hafta size, omnichannel fulfillment’ın ne olduğunu, faydalarını, bu süreci destekleyen teknolojileri, karşılaşılan zorlukları ve işletmenizde başarıyla uygulamak için en iyi uygulamaları ele alıyorum.

A) Şirket Profili ve Beklentilerin Belirlenmesi

A) Şirket Profili ve Beklentilerin Belirlenmesi

FABRİKANIZDA BİRE BİR (1-1) ve GRUP EĞİTİMLERİ

FABRİKANIZDA BİRE BİR (1-1) ve GRUP EĞİTİMLERİ

Türkiye’de 7,5 milyon bağımsız birimin deprem riski altında olması ve 6 Şubat Kahramanmaraş merkezli depremlerin ardından yeniden yapılanma ihtiyacının artması, yalnızca kentsel dönüşümü değil, aynı zamanda sürdürülebilir ve çevre dostu şehirlerin inşasını da zorunlu kılıyor. Ancak, bu dönüşüm sürecinde yeşil binaların yüksek maliyetli olduğu yönündeki yanlış algı, enerji verimli yapıların yaygınlaşmasının önündeki en büyük engellerden biri olmaya devam ediyor.

Türkiye’de 7,5 milyon bağımsız birimin deprem riski altında olması ve 6 Şubat Kahramanmaraş merkezli depremlerin ardından yeniden yapılanma ihtiyacının artması, yalnızca kentsel dönüşümü değil, aynı zamanda sürdürülebilir ve çevre dostu şehirlerin inşasını da zorunlu kılıyor. Ancak, bu dönüşüm sürecinde yeşil binaların yüksek maliyetli olduğu yönündeki yanlış algı, enerji verimli yapıların yaygınlaşmasının önündeki en büyük engellerden biri olmaya devam ediyor. Deprem sonrası yeniden yapılanma sürecinde, yeşil binaların yaygınlaştırılmasının kritik bir adım olduğunu ancak kamuoyunda yeşil binaların yüksek maliyetli olduğu yönündeki algının bu dönüşümün önündeki en büyük engellerden biri olduğunu vurguyan Dr. Emre Ilıcalı, “Bu bilerek gündemde tutulan yanlış bir algıdır. Gelinen noktada bu konular zaten zorunlu hale geldi. Bu sebeple ek bir maliyet değil, doğal bir maliyet olarak değerlendirilmeli.’’ dedi.

Deprem sonrası yeniden yapılanma sürecinde, yeşil binaların yaygınlaştırılmasının kritik bir adım olduğunu ancak kamuoyunda yeşil binaların yüksek maliyetli olduğu yönündeki algının bu dönüşümün önündeki en büyük engellerden biri olduğunu vurguyan Dr. Emre Ilıcalı, “Bu bilerek gündemde tutulan yanlış bir algıdır. Gelinen noktada bu konular zaten zorunlu hale geldi. Bu sebeple ek bir maliyet değil, doğal bir maliyet olarak değerlendirilmeli.’’ dedi.

Merhabalar değerli okuyucular.

Merhabalar değerli okuyucular.