Türkiye İstatistik Kurumu (TÜİK), 2023 yılı enflasyon rakamlarını açıkladı. Yıllık enflasyon yüzde 64,77 olarak gerçekleşti. Demirtaş Organize Sanayi Bölgesi Sanayici ve İş Adamları Derneği (DOSABSİAD) Başkanı Nilüfer Çevikel, “Aylık bazda tüfe yüzde 2,93, Yİ-ÜFE yüzde 1,14 artış gösterdi. TÜİK verilerine göre, Aralık 2023 itibarıyla 12 aylık ortalamalar dikkate alındığında, tüketici fiyatları yüzde 53,86, yurt içi üretici fiyatları yüzde 49,93 arttı” dedi.

Yıllık Enflasyon Yüzde 64,77 Oldu

Yıllık enflasyonun tüketici fiyatlarında yüzde 64,77, yurt içi üretici fiyatlarında yüzde 44,22 olarak açıklandığını söyleyen DOSABSİAD Başkanı Nilüfer Çevikel, “Üreticiler açısından düşünüldüğünde, yüksek enflasyon verileri üretim maliyetlerinde önemli bir baskı oluşturuyor. Artan maliyetler, özellikle enerji, hammadde ve işgücü maliyetleri gibi unsurlarda yaşanan artışlar, işletmelerin karlılığını olumsuz etkileyebilir” dedi.

“Enflasyonla Mücadele Kararlılıkla Devam Etmeli”

Yüksek enflasyon ile sürdürülen mücadelenin önemine dikkat çeken Başkan Nilüfer Çevikel, “Yüksek enflasyon, genellikle ücret talepleri ve işletmeler için personel maliyetlerini artırıcı bir etkiye sahip. Bu durum, işletmelerin karar alma süreçlerini ve istihdam politikalarını olumsuz etkileyebiliyor. İş dünyası olarak, ekonomi yönetimince devreye alınan tedbirlerin firmaların maliyet yükünü hafifletmeye devam edeceğine olan inancımız tam. ” diye konuştu.

“Destekleyici Finansal Koşullar Üretime Güç Verecek”

Ekonomi yönetiminin etkili maliyet kontrolü, finansmana erişim ve istihdam konularındaki stratejilerinin sürdürülebilirliğin devam etmesi gerektiğine vurgu yapan DOSABSİAD Başkanı Nilüfer Çevikel, “Bu hem işletmelerin rekabet güçlerini korumasına hem de çalışanlarla olan ilişkilerini dengeli bir şekilde yönetmelerine yardımcı olacaktır. Sonuç olarak, enflasyonun yüksek seyrettiği bu dönemde, üreticilerin maliyetlerini kontrol etmeleri, fiyatlandırma stratejilerini revize etmeleri ve operasyonel verimliliklerini artırmaları kritik öneme sahip. Bu süreçte iş birliği ve etkili stratejiler hem sanayicilerin sürdürülebilirliğini sağlama hem de enflasyonla mücadele için önemli konu başlıkları arasında yer almalı. İş dünyası olarak, destekleyici finansal koşulların da etkisiyle üretim ve rekabet gücümüzü artıracak ve küresel ekonomide büyük başarılara imza atmaya devam edeceğiz” dedi.

İşletme faaliyetlerinin başarısı, işletmenin hedef tüketicileri nasıl tanımladığı, tüketici davranışı ile ilgili bilgileri hangi yöntemlerle analiz ettiği ve uygun pazarlama stratejilerini nasıl hayata geçirdiği ile bağlantılıdır. Tüketici tercihlerinin belirlenmesi ve bu tercihlere yönelik planlamaların yapılmasında pazar bölümlendirme ve yaşam tarzı analizleri yakından ilişkili iki kavramdır.

Uluslararası moda, akım ve trendlerin hızla yaygınlaşması ve global yaşam tarzlarının kabul görmesinde, küresel ekonomi, medya, eğlence, haberleşme ve bilişim sektörlerinin iç içe geçmesi önemli rol oynamıştır. Her toplum global yaşam tarzlarının belirli bir bölümünü alırken diğer taraftan kendine ait değerleri korumaya özen göstermekte ayrıca bu değerleri tüm dünyaya tanıtmayı yani evrensel bir platforma taşımayı arzulamaktadır.

Farklı ülkelerde yaşayan insanlarda, farklı demografik özelliklere bağlı olarak apayrı davranış biçimleri ve yaşam tarzları gözlemlenmektir. Tüketicinin bireysel ve toplumsal değerleri birbirinden farklı olduğu için, satın alma alışkanlıklarında oldukça karmaşık davranış biçimleri ile karşılaşılmaktadır. Pazarlama anlayış ve uygulamalarında son yıllarda sıkça duyulan “global düşün, yerel uygula” felsefesi ile bir taraftan global yaşam tarzları ön plana çıkarılırken diğer taraftan bölgesel-yerel değerlere yönelik çalışmaların yürütülmesinin altı çizilmektedir. Tüketicilerin yaşam tarzlarının, yani etkisi altında oldukları sosyal, psikolojik ve ekonomik değişkenlerin bilinmesi, doğru yerde, doğru aracılar kanalıyla ve doğru mesajla onlara ulaşılmasını sağlayacaktır.

Bireysel ve toplumsal değerlerin oluşmasında önemli rol üstlenen aile kavramında, geleneksel yapıdaki çok üyeli özellik yerini günümüzde sınırlı üyesi olan bir yapıya bırakmıştır. Toplumda kariyer odaklılık, rahat ve iyi yaşama popüler hale gelmiş, özgürlük ve bireysellik artmış, “günü-ânı yakala” felsefesi itibar görmüştür. Sağlığına ve fiziksel görünüşüne önem veren, kendine özgü yaşam tarzına sahip, daha bilgili ve kozmopolit, ancak bununla birlikte daha talepkâr bir tüketici topluluğu ortaya çıkmıştır.

Yaşam Tarzı Kavramı

Yaşam tarzı; bir kişinin zamanını ne şekilde geçirdiği, aktiviteleri, bulunduğu çevredeki ilgi alanları, kendisi ve çevresindeki dünya ile ilgili görüşleri olarak tanımlanan, o kişiye ait özel yaşam biçimidir (Mentzer ve Schwartz 1985: 162). Aynı alt kültür, aynı sosyal sınıf ve hatta aynı meslekten insanların yaşam tarzları birbirinden farklı olabilir. Yaşam tarzı, kişinin sosyal sınıfı veya kişilik özelliklerinden daha fazlasını kapsayan, bir “bütün olarak” çevresi ile etkileşim halindeki insanı betimlemektedir (Kotler 1986: 173). Ürün veya hizmetlerin satın alınması veya kullanımına yönelik tüketici profili veya tiplerini oluşturan günlük yaşam durumları ile, hareketler, tutumlar ve kişisel özellikleri içeren psikolojik kavramları bir araya getirir ( Berkowitz vd. , 1986: 105).

Yaşam tarzı analizi; kişilerin nasıl yaşadıklarına, tüketimle ilgili aktivitelerine, ilgi alanları, alışkanlıkları ve görüşlerine odaklanmaktadır (Foxall ve Goldsmith 1994:165). Yaşama biçimi üzerinde güçlü etkisi olan demografik faktörlerle ilgili detayların toplanmasının yanında (Evans ve Berman 1987: 138), kişilerin zamanlarını nasıl geçirdikleri, yaşamlarında yer alan farklı unsurların önem sırasının ne olduğu, kendileri ile ilgili ne hissettikleri sorularının cevapları aranmaktadır. Çünkü kişilerin yaşam tarzı tüketim davranışlarını veya başka bir deyişle, zaman, enerji ve paralarını nasıl harcayacaklarına dair verdikleri kararları etkiler (Cravens vd. 1987: 131, Mentzer ve Schwartz 1985: 222). Bir tüketicinin gerçekte nasıl yaşadığının göstergesi olan yaşam tarzı aynı zamanda benlik kavramının yansımasıdır ve tüketicinin güdüleri – duyguları ve inançlarının içyüzünün anlaşılmasına yardımcı olmaktadır (Foxall ve Goldsmith 1994:163).

Pazarlama yöneticilerinin hedef pazar hakkında ne kadar bilgili olunursa, o kadar etkili pazarlama stratejileri planlanabileceği fikrinden hareketle oluşturulan yaşam tarzı analizleri bireyin günden güne yaşayışının modelidir. Tüketicilerin yaşam tarzını anlamak, hedef pazarla örtüşen etkin reklam ve tutundurma faaliyetlerinin yaratılmasında büyük fayda sağlamaktadır. (McCarthy ve Perreault 1987: 178). Ürünle ilgili pozitif faktörler seçilirken, bunların ürünün hitap ettiği kitlenin yaşam tarzı ile de uyum göstermesine dikkat edilmelidir (Mentzer ve Schwartz 1985: 223).

Pazar sadece kişisel veya sadece tutumsal değişkenler dikkate alınarak bölümlendirildiğinde fazla bir başarı sağlanamaz çünkü bölümlendirmede, tek bir bağımsız değişkenin ele alınması yeterli olmamaktadır. Günümüzde insan davranışının kompleks bir yapıda olduğu bilinmektedir. Tüketici davranışı da çok boyutludur ve buna bağlı olarak psikolojik değişkenler ve insan davranışı arasındaki ilişki incelenirken pek çok bağımsız değişken bir arada analiz edilmelidir (Lazer ve Culley 1983: 196). Pazarlama programları yapılandırılırken sadece demografik bilgilerin toplanması ve analizi yetmemektedir. Çünkü tek başına demografik bilgiler;

Tüketicilerin göstereceği davranış biçimleri,

Benzer demografik özellik taşıyan tüketicilerin neden farklı davranış özelliklerine sahip

oldukları,

Belli bir markaya sadık kalınma sebebi,

Yeni ürünleri daha önce keşfeden ve satın alan tüketicilerin varlığı,

Ailelerin hangi koşullar altında ortak karar kullanmayı tercih ettikleri,

Tüketicilerin bir ürünü satın alırken gösterdikleri davranış biçimleri,

Bir ürün satın alınırken hangi durumlarda statünün önemli rol oynadığı,

Risk faktörünün tüketicinin satın alma kararını ne yönde etkilediği,

Motivasyon faktörünün tüketicinin satın alma kararı üzerindeki etkisi,

Satın alma kararının bir tüketici için ne derece önem taşıdığı,

Satın alma kararının ne kadar zaman aldığı,

Ve son olarak, satın alma öncesinde tüketicinin kimlere danıştığı ya da kimlerden tavsiye aldığı vb. gibi konulara tam bir açıklık getirmemektedir (Evans ve Berman 1987: 138). Pazarın bölümlendirilmesinde dikkate alınması gereken tüketici oryantasyonlu değişkenler Tablo-1’de sınıflandırılmıştır.

Kaynak : William Lazer, James D. Culley, Marketing Management, Houghton Mifflin Company, Dallas, s:193.

Kozmetik endüstrisinde parfüm üretimcileri, kadın tüketicileri tercih ettikleri ürüne göre, genç ve bağımsızlar, romantikler, ev hanımları, çalışan anneler, lüksü ve maceralı yaşamı sevenler olmak üzere beş farklı sınıfa ayırmışlardır. Her bir sınıf, farklı bir pazar bölümünü meydana getirmektedir (Berkowitz vd. 1986: 104). Önemli olan, ürünle örtüşen pozitif faktörlerin; bağımsızlık, genç ve akıllı olmak, erotizm vb. seçilerek ön plana çıkarılmasıdır (Mentzer ve Schwartz 1985: 223).

Bir başka örnekte, Pfizer firmasına ait bir ürün olan BenGay tutundurma faaliyetlerinde, romatizma ağrılarından yakınan yaşlı insanlar, yerlerini, aktif ve spor yapan genç insanlardan oluşan gruba bırakmış, BenGay’in yorucu bir günün sonrasında ya da egzersiz öncesi ve sonrası sıkılaşmış kasların gevşemesine yardımcı olacağı yönünde yoğunlaştırılmıştır (Evans ve Berman 1987: 148).

Tüketicilerin, neden belirli ürünleri almaya eğilimli olduklarının araştırılmasında, yaşam tarzı analizleri yeni bir çıkış kapısı olmuştur. Bu şekilde mevcut ve potansiyel tüketicilerin beklenmeyen davranışları ortaya çıkarılabilmekte ve tüketiciye ait çok boyutlu portrelerin çizilmesine olanak verilmektedir (Berkowitz vd. 1986: 104). Tüketicilerin aktiviteleri, ilgi alanları ve görüşlerine ait enformasyonun dikkatle toplanması, davranış biçimlerinin tanımlanması bakımından son derece önemlidir. Demografik bilgiler ve yaşam tarzı analizi birlikte kullanılarak hedef tüketicilerin kimlerden oluştuğu çok daha kolay belirlenebilmektedir (Mentzer ve Schwartz 1985: 163).

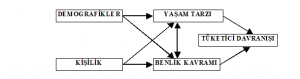

Tüketicileri yaşam tarzlarına göre bölümlendirmek mümkündür ve hangi bölümün pazarlanan ürün ya da hizmete daha yakın olduğu seçilerek, bu hedef kitleye hitap edecek pazarlama değişkenlerinin bileşkesi kullanılmalıdır (Mentzer ve Schwartz 1985: 223). Ancak yaşam tarzı profillerinin kullanımı kolay değildir. Yaşam tarzının bileşenleri ve bu bileşenler arasında yer alan etkileşimleri aşağıda Şekil-1’de de görüleceği üzere kompleks bir yapı taşımaktadır (Foxall ve Goldsmith 1994:165).

Şekil –1: Demografikler ve Kişilik Değişkenlerinin, Yaşam Tarzı, Benlik Kavramı ve Tüketici Davranışı İle Olan Etkileşimleri.

Kaynak : Gordon R. Foxall, Ronald E. Goldsmıth,, Consumer Psychology For Marketing, Routledge, London, 1994, s:166.

Örneğin bireylerin yaşam tarzı içinde önemli bir yer tutan sağlık profilleri ortaya çıkarılırken;

düzenli bir şekilde muayene olup olmadıkları,

koruyucu sağlık bakımı hakkında bilgileri bulunup bulunmadığı,

sağlık hizmetlerinden ne şekilde yararlandıkları, davranış biçimleri,

pahalı hizmetleri tercih edip etmedikleri,

daha hızlı etki gösterdiği belirtilen ilaçları tercih edip etmedikleri,

periyodik testleri ( örneğin, kolesterol, memogram ya da cilt kanseri vb. ) ne derece düzenli yaptırdıkları,

düzenli olarak kullandıkları reçeteli bir ilaç olup olmadığı,

sağlık konusunda, seminer tarzında eğitici toplantılara katılma alışkanlıkları,

sağlıkla ilgili gerek yazılı gerekse sözlü basında çıkan haberleri ne derece takip ettikleri,

doktorlarını neye göre tercih ettikleri (örn. işe ya da eve yakın),

bir spor programına kayıtlı olup olmadıkları,

yıl içerisinde genel bir sağlık kontrolünden geçip geçmedikleri,

sorularının yanıtları aranmaktadır. Gerekli cevapların bulunması, hedef tüketicilerin tanımlanmasında önemli ipuçları verecektir. Koruyucu sağlık bakımı ile ilgilenen kişiler aşıların önemi konusunda duyarlıdırlar ve bu alandaki gelişmelerden haberdar olmak hoşlarına gidecektir. Genel sağlık kontrolünü düzenli olarak yaptıran bir kimse, diğer insanlardan farklı olarak, yeni ilaçlar ve tedavi yöntemleri hakkında bilgi edinmeyi daha fazla isteyecektir. Yine, reçeteli ilaç kullanmayan kimseler, alternatif tıp için mükemmel hedeftirler.

Bireylerin demografik kompozisyonu ve yaşam tarzlarında meydana gelen değişiklikler yeni pazar bölümlerinin ortaya çıkmasına yol açmıştır (Assael 1985: 55). Yaşam tarzları farklı olan iki kişinin (A ve B profilleri) ihtiyaçları, alışkanlıkları ve tüketici satın alma davranışları da farklı olacağından, bu farklılıklar aldıkları mesajlara ve verecekleri cevaplara da yansıyacaktır (Shababb, 1998: 3).

Evli ve çocuk sahibi olan A profili, boş zamanı olan hafta sonlarında ailesi ile birlikte seyahat etmeyi tercih etmektedir. Sağlığına çok özen göstermemekte ve spor yapmamaktadır. Fakat eşi bu konuyla ilgilenmekte ve gerekli doktor kontrollerini aksatmamasını sağlamaktadır. Dolayısıyla, en doğru pazarlama stratejisi, A profilinden ziyade, eşine yönelik cazip hizmet ve programların yaratılması ile gerçekleştirilecektir. Programların aile oryantasyonu taşımasına dikkat edilmeli, ebeveynlerin, edindikleri bilgileri çocuklarıyla da paylaşma yoluna gidecekleri göz önünde tutulmalıdır.

Yalnız yaşayan, aktif ve imaj sahibi bir kişi olan B profili, ender olarak sağlık kontrolünden geçmektedir. Formunu korumak için, haftada iki ya da üç gün işinin yakınındaki bir spor merkezine devam etmekte, yerleşim yerindeki büyük marketlerden alışveriş yapmaktadır. Dolayısıyla B profili için izlenmesi gereken pazarlama stratejisi ve verilecek mesajlar A profiline yönelik olanlardan farklı olmak zorundadır. Örneğin bir aile mesajından çok bekâr erkeklere yönelik mesajlar daha fazla ilgisini çekecektir. Ayrıca sağlık klüpleri ile ortak çalışmalar yapılarak, B profiline benzerlik gösteren kişilerin burada egzersiz yaptıkları zamanlar içerisinde kontrolden geçmeleri ve bilgilendirilmeleri sağlanabilir.

Hedef pazarın yaşam tarzı boyutları; aktiviteler, ilgi alanları ve görüşler, demografik faktörlerin eklenmesiyle de Tablo-2’de gösterilmiştir.

Tablo- 2: Yaşam Tarzı Boyutları

Aktiviteler

İlgi Alanları

Görüşler

Demografikler

İş

Aile

Bireysel

Yaş

Hobiler

Ev

Sosyal Yayınlar

Eğitim

Sosyal Etkinlikler

Meslek

Politika

Gelir

Tatil

Toplum

İş

Meslek

Siyasi Faaliyetler

Eğlence

Ekonomi

Aile Yapısı

Klüp Üyelikleri

Moda

Eğitim

İkametgah

Topluluk

Gıda

Ürünler

Coğrafya

Alışveriş

Medya

Gelecek

Şehir Yapısı

Spor

Başarılar

Kültür

Yaşam Eğrisindeki Aşama

Kaynak : Jerome,McCarthy, , William D.E. Perreault, Basic Marketing , 9. Baskı, Irwin, Illinois, 1987, 179.

Yaşam tarzı değişkenleri, tüketici satın alma kararlarını belirgin biçimde etkilediklerinden, sıklıkla tüketicileri bölümlemekte ve psikografik araştırmalarda kullanılmaktadırlar (Berkowitz vd. 1986: 105; Evans ve Berman 1987: 139). Örneğin, göz makyajı yapma alışkanlığı olan kadın tüketiciler, modayı diğer kadın tüketicilere nazaran daha yakından takip etmektedirler (Mentzer ve Schwartz 1985: 163). Ya da bir bilgisayar imalatçısı, bilgisayar kullanıcılarının çoğunun başarıya odaklanmış insanlar olduğunu öğrenebilir ve markasını başarılı hayat tarzına göre hedefleyebilir (Kotler 2000: 169). Bu şekilde bir işletme hedef pazarını, yaş, eğitim vb. karakteristikler yerine tüketim şeklini inceleyerek daha iyi belirleyebilir (Mentzer ve Schwartz 1985: 163).

Gıda sektöründe yapılan bir yaşam tarzı analizi, tüketicilerin dört farklı grup altında toplandıklarını ortaya çıkarmıştır (Mentzer ve Schwartz 1985: 222 – 223):

Hedonistler: İyi yaşamayı ve pahalı olmayan ve lezzetli gıdaları sevenler.

Kilolarına Dikkat Edenler: Beslenme ya da lezzet uzmanları olmamakla birlikte, şeker, kolesterol ve tuzdan kaçınırlar.

Ilımlılar : Herşeyin ortalamasını tercih eden ve tüm gıda kategorileri arasında dengeli tüketim gerçekleştirenler.

Aynı şekilde ilaç sektöründe tüketiciler, yaşam tarzları bakımından dört örnek gruba ayrılmaktadırlar (Kotler 1986: 269):

Realistler: Sağlıkları söz konusu olduğunda kaderci davranmayan, doktor tavsiyesine ihtiyaç duymamakla birlikte, uygun ve etkili olan ürünü kullanmak isteyen grup.

Otorite Bağımlıları: Kesinlikle, doktor, eczacı ve reçete yönlendirmesi ile hareket eden ve asla tavsiye yolu ile ilaç kullanmayan grup.

Şüpheciler : Sağlık konusunda kısıtlı bilgiye sahip olan ve zaten şüpheyle yaklaştıkları ilaca, en son çare olarak başvuran grup.

Hastalık Hastası Olanlar: Sağlık konusu ile yakından ilgilenen ve hissettikleri ilk hastalık belirtisinde hemen ilaca sarılan, genellikle uzman tavsiyesine ihtiyaç duymayan grup.

İlaç işletmelerinin pazarlama strateji ve taktiklerinin en çok hastalık hastası olarak nitelendirilen grup üzerinde etki göstereceği açıktır. Ayrıca bu gruplarda yer alan tüketiciler ek olarak farklı demografik karakteristikleri ve medya tercihlerine de sahiplerse, etki daha da güçlenecektir.

Devamı…

“YAŞAM TARZLARINI ANLAMADA PSİKOGRAFİK BÖLÜMLENDİRME ve VALS YÖNTEMİ” başlıklı yazımızla devam edeceğiz.

LAZER, William, CULLEY, James D., (1983), Marketing Management, Houghton Mifflin Company, Dallas.

McCARTHY, E. Jerome, PERREAULT William D., (1987), Basic Marketing , 9. Baskı, Irwin, Illinois.

MITCHMAN, Ronald D., (1991), Lifestyle Market Segmentation, Praeger, New York.

MENTZER, John T., SCHWARTZ, David J., (1985 ), Marketing Today, 4. Baskı, Harcourt Brace Jovanovich, New York.

SCHREIBER, Alfred L., LENSON, Barry, (1994), Lifestyle and Event Marketing, McGraw-Hill, New York.

SHABABB, George, (1998), “Reaching Your Customers Where They Live”, Medical Marketing and Media, October 1998, http://www.cpsnet.com, Internet Erişim Tarihi : 30.11.2000.

SRI Consulting Business Intelligence, (2001), VALS, Understanding American Consumers, http://www. future. sri.com, Erişim Tarihi:10.1.2001.

SWENSON, Chester A., (1992 ), Selling To A Segmented Market: The Lifestyle Approach, Quorum Books, New York.

WEINSTEIN, Art, (1987), Market Segmentation : Using Demographics, Psychographics, and Other Segmentation Techniques To Uncover and Exploit New Markets, Probus Pubs., Chicago.

Not: Bu makale ilk olarak 2001 yılında yayımlanmıştır. Erdal, M., “Yaşam Tarzı Analizi ve Psikografik”, Pazarlama Dünyası, Yıl:15, Sayı:89, Eylül-Ekim 2001, s:36-42.

ŞİRKETİNİZE ÖZEL YENİLİKÇİ SATIŞ EĞİTİM TEKLİFİ ALIN.

Satış Mühendislerine Özel Rol Canlandırma / Oyun Tabanlı SATIŞ YÖNETİMİ Eğitim Talebinizi egitim@satinalmadergisi.com a iletebilirsiniz.

Satış oyunları, rol canlandırma ve vaka çalışmalarına dayalı eğitimin amacı, kurumsal satış konularını uygulama ağırlıklı işleyişle ele almaktır.

Eğitim içerisinde etkileşim ve satış oyunlarına katılım teşvik edilmektedir.

Kurumsal pazarda firmalar, artan rekabet ve fiyatlandırma baskıları ile karşı karşıyadır. Satınalma yöneticileri alım sürecinde kapsamlı araştırma ve verilerle donatılmıştır. Alıcıların satış görüşmelerinden ve olası anlaşmalardan beklentileri her geçen gün artmaktadır. Yeni dönem, satıcıları teknik iş birliği, kalite, operasyonel destek ve birlikte değer yaratma konularında çözüm esaslı anlayış geliştirmeleri konusunda zorlamaktadır.

Satış mühendislerinin teknik konulardaki uzmanlıkları, tek başına yeni müşteri edinme ve yüksek satış rakamları için yeterli değildir. Satışçılar yeni uzman alıcı profillerine uygun yaklaşım biçimlerini ve müşterilerine sağladıkları değeri yeniden düşünmelidir. Yeni fikirlere liderlik eden satışçılar bir adım önde olacaktır.

Tüm şirketler, doğru alıcıları bulma, stratejik müşteri (key account) portföylerini genişletme, tekrarlı ve yüksek hacimli satışlar konusunda azami çaba içerisindedir. Unutulmamalıdır ki, kurumsal pazarda satış başarısı, topyekun birlikte çalışma ile elde edilmektedir. “Satış takım sporudur”.

Eğitim Süresi: Eğitim süresi 2 -4 gündür. Rol canlandırma ve satış oyunlarında sınıf içi motivasyonun korunması için önerilen katılımcı sayısı 15’tir.

Eğitmen:Prof. Dr. Murat ERDAL

Eğitim Yöntemi: Eğitim senaryo bazlı rol canlandırma ve etkileşim tabanlıdır.

Hedef Kitle: Satış Ekipleri, Satış Mühendisleri, Müşteri İlişkileri, Sipariş Yönetimi, Toptan Kanal, Ticari Pazarlama Birimi, Ürün ve Marka Yönetimi, İhracat, Hammadde Satışçılar, Distribütör Satışçılar, Proje Satışçılar

Söz konusu kanun ile ihale mevzuatında yapılan değişikler şunlardır;

“MADDE 25- 492 sayılı Kanunun ek 1 inci maddesinin (2) numaralı fıkrasının (a) bendinde yer alan “Kalkınma Bakanlığınca yayımlanan” ibaresi “Cumhurbaşkanı kararı ile yürürlüğe konulan” şeklinde değiştirilmiş ve “uluslararası ihaleye çıkarılanların ihalesini kazanan veya” ibaresi ile aynı bendin (i) alt bendinde yer alan “uluslararası ihalelerde tamamı üzerinden, yabancı para ile finanse edilenlerde ise” ibaresi madde metninden çıkarılmıştır.

MADDE 37- 24/11/1994 tarihli ve 4046 sayılı Özelleştirme Uygulamaları Hakkında Kanunun 18 inci maddesinin birinci fıkrasının (C) bendinin (c) alt bendinin birinci paragrafına “belli istekliler arasında kapalı teklif usulü” ibaresinden sonra gelmek üzere “ve elektronik ihale usulü” ibaresi ile aynı alt bende aşağıdaki paragraf eklenmiş, aynı bendin (d) alt bendinin ilk cümlesine ve (e) alt bendine “pazarlık” ibarelerinden sonra gelmek üzere elektronik ihale” ibareleri eklenmiştir.

“Elektronik ihale usulü: Elektronik ihale usulü ile yapılan ihalelere, elektronik ortamda istenilen teminatı vermiş ve ihale ilanında ihaleye katılabilmek için belirtilen gerekli şartlan yerine getirmiş olanlar katılabilirler. İhale şartnamesi, sözleşme taslağı ve tanıtım dokümanına elektronik ortamda erişim sağlanır. İhale komisyonunca belirlenen ihale başlangıç değeri ile ihalenin her aşamasında verilecek tekliflerde asgari artırılabilecek miktar, ihaleye katılabilmek için son başvuru tarih ve saati, ihalenin süresi ve İdarece belirlenecek diğer bilgilere ihale ilanında yer verilir. Elektronik ihale usulüne yönelik esas ve usuller Kurul tarafından çıkartılacak ayrı bir yönetmelikle belirlenir.”

MADDE 39- 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanunu’na aşağıdaki ek madde eklenmiştir.

“Devlet Malzeme Ofisi Genel Müdürlüğü tarafından idareler adına yapılacak atanlar

EK MADDE 12- Devlet Malzeme Ofisi Genel Müdürlüğü tarafından, idareler adına yapılacak taşıt alımı, taşıt kiralama, akaryakıt alımı ile ilaç, tıbbi malzeme ve tıbbi cihaz alımları; saydamlığın, rekabetin, eşit muamelenin, güvenirliğin, gizliliğin, kamuoyu denetiminin, ihtiyaçların uygun şartlarla ve zamanında karşılanmasının ve kaynakların verimli kullanılmasının sağlanması kaydıyla, bütün isteklilerin teklif verebildiği açık veya kapalı teklif usulü, isteklilere davet göndermek suretiyle açık veya kapalı teklif istenmesi yöntemiyle yapılan belli istekliler arasında ihale usulü veya davet edilen istekli ile fiyat müzakeresi yapılan pazarlık usulüne ilişkin satın alma yöntemleri ile yapılabilir.

Bu madde kapsamında yapılacak atanlarda,

Birinci fıkrada belirlenen sata alma yöntemleri uygulanmak kaydıyla çerçeve anlaşmalar yapılabilir.

Ceza, ihalelerden yasaklama ve sonuç bildirimine ilişkin hükümler hariç olmak üzere bu Kanun hükümleri uygulanmaz.

Uygulanacak satın alma yöntemleri, ilan ve davet süreleri ile kuralları, doküman hazırlanması, tekliflerin sunulması, değerlendirilmesi ve alımların sonuçlandırılması dahil ihale süreci ve çerçeve anlaşmalara ilişkin iş ve işlemler ile ilgili esas ve usuller Kurumun görüşü alınarak Devlet Malzeme Ofisi Genel Müdürlüğü tarafından yönetmelikle belirlenir.

MADDE 40- 5/1/2002 tarihli ve 4735 sayılı Kamu İhale Sözleşmeleri Kanununa aşağıdaki geçici madde eklenmiştir.

“Yapım işlerine ek fiyat farkı ve süre uzatımı verilmesi

GEÇİCİ MADDE 7- 1/3/2023 tarihinden önce 4734 sayılı Kanuna göre ihalesi yapılan ve bu maddenin yürürlüğe girdiği tarih itibarıyla devam eden (geçici kabulü onaylanmamış olan) yapım işlerine ilişkin Türk lirası üzerinden yapılan sözleşmelerde, sözleşmenin 1/1/2024 tarihinden 31/12/2024 tarihine kadar (bu tarihler dâhil) gerçekleştirilen kısımları için;

İhale dokümanında fiyat farkı hesaplanmasına ilişkin hüküm bulunan sözleşmelerde, sözleşmesine göre hesaplanan fiyat farkı tutan sözleşmesindeki fiyat farkı formülünde yer alan B katsayısı 1,00’e kadar artırılarak hesaplanabilir. Bu katsayı, 2985 sayılı Kanun kapsamındaki konut ve konut ile birlikte ihaleye çıkılan yapım işlerinde 1,15’e kadar artırılabilir.

İhale dokümanında fiyat farkı hesaplanmasına ilişkin hüküm bulunmayan sözleşmelerde, Türkiye İstatistik Kurumu tarafından aylık olarak yayımlanan yurt içi üretici fiyatı genel endeksinde ihale tarihinin içinde bulunduğu aydan uygulama ayma kadar gerçekleşen değişimin yüzde on beşine kadar fiyat farkı hesaplanabilir.

Birinci fıkra kapsamındaki sözleşmelerde altı ayı geçmemek üzere idarece bu maddeye göre süre uzatımı verilebilir.

Bu madde kapsamında ek fiyat farkı ile süre uzatımı verilebilecek işleri, ek fiyat farkı hesaplama yöntemlerini, uygulama dönemini, başvuru sürelerini, süre uzatımına bağlı olarak yapılacak işlemler ile ek fiyat farkı ve süre uzatımına dair diğer hususlar dâhil bu maddenin uygulanmasına ilişkin esas ve usulleri, 8 inci maddeye göre belirlenen esas ve usuller de dikkate alınmak suretiyle tespite Cumhurbaşkanı yetkilidir.

Geçici 5 inci maddenin altıncı ve yedinci fıkraları kapsamındaki yapım işleri sözleşmeleri için bu maddeye uygun olarak ilgili mevzuatında düzenleme yapılabilir.”

Yapılan değişikler ile özet olarak;

1. Yabancı para ile finanse edilmeyen Uluslararası İhalelerde imzalanan sözleşmelere ilişkin mevcut olan Damga Vergisi ve Harç muafiyeti kaldırılmıştır.

Devlet Malzeme Ofisinin 3-g limitine tabi olmadan alımını yaptığı sağlık market, akaryakıt alımı gibi ihaleler ile ilgili Anayasa Mahkemesinin iptal kararına uygun düzenleme yapılmıştır.

3. Mart 2023 öncesinde Kamu İhale Kanunu’na göre ihalesi yapılan ve halihazırda devam eden yapım işlerine ilişkin TL üzerinden yapılan sözleşmelerde 2024 yılı içerisinde gerçekleştirilecek kısımlar için ek fiyat farkı verilmesine ve altı ayı geçmemek üzere idarece süre uzatımı verilmesine imkân tanınmıştır.

Prime Esas Kazancın Tespitine İlişkin Davalarda İspat Sorunu:

İşçi Alacaklarına İlişkin Davada Verilen Kararın Prime Esas Kazancı Tespitine İlişkin Davaya Etkisine Dair Bir Anayasa Mahkemesi Kararının İncelemesi

İşçi – işveren arasında İş Mahkemelerinde işçinin ücretine ilişkin uyuşmazlıklar temelde genel olarak iki farklı dava türünde karşımıza çıkmaktadır. Bunlardan ilki işçiler tarafından açılan alacak davaları diğer ise işçinin prime esas ücretin tespitine yönelik davalardır. Bu davalardan ilkinde; davacı işçi tarafından işverenine karşı dava açılarak ödenmeyen ya da eksik ödenen ücret veya alacaklarının tespiti yapılarak ödenmeyen kısımların iş verenden tahsiline karar verilmesi talep edilmektedir. İkincisinde ise davacı işçi tarafından işverene ve Sosyal Güvenlik Kurumuna karşı yöneltilen prime esas kazanç tespitine yönelik

Resmi Gazetenin 14/12/2023 tarihli sayısında yayımlanan Anayasa Mahkemesinin 25/10/2023 tarihli 2019/38643 Başvuru nolu kararda,[1] işçi ile işveren arasında görülen alacak davası ile işçinin gerçek kazancının tespitine ilişkin açılan sosyal güvenlik hukukundan kaynaklanan tespit davası arasındaki ilişki irdelenmiştir. Başvuru, prime esas gerçek ücretin tespiti davasında ileri sürülen delillerin değerlendirmesi yapılmadan davanın reddine karar verilmesi nedeniyle gerekçeli karar hakkının, yargılamanın uzun sürmesi nedeniyle de makul sürede yargılanma hakkının ihlal edildiği iddialarına ilişkindir. Başvurucu tarafından, işçi alacağına dair davada gerçek ücretin edildiği, işçi alacaklarının bu ücret üzerinden hesaplandığı ve hesaplamalar esas alınarak verilen kararın Yargıtay tarafından onanarak kesinleştiği ifade edilmiştir. Bunun yanında, İŞKUR iş müfettişleri tarafından davalı işverenin işyerinde yapılan denetim sonrasında hazırlanan 23/10/2023 tarihli denetim raporunda banka kanalıyla yapılan ödemelerin gerçeği yansıtmadığına ve işyerinde ücretlerin bir kısmının elden ödendiğine dair tespitlere yer verildiği ileri sürülmüştür. Bu deliller gözetilmeden elden ödenen ücret yönünden yazılı delille ispat kuralına riayet edilmediği gerekçesiyle gerçek prime esas ücretin tespitine ilişkin davanın reddine karar verilmesi nedeniyle emekli maaşının olması gerekenden düşük hesaplandığı ve adil yargılanma (gerekçeli karar) hakkı ile sosyal güvenlik hakkının ihlal edildiği iddia edilerek ihlalin tespiti ile 50.000 TL maddi ve 50.000 TL manevi tazminat talebinde bulunulmuştur.

Bireysel başvuru kararında belirtildiğine göre, başvurucu davalı işveren nezdinde 1999 – 2014 yılları arasında çalışmıştır. Davacı, 24/2/2014 tarihinde iş akdinin sendikal faaliyetlerde bulunduğu için haksız şekilde feshedildiği iddiasıyla işe iade ve sendikal tazminat talepli dava açmıştır. Bakırköy 25. İş Mahkemesinin 04/11/2014 tarihli kararıyla davanın kabulüne, feshin geçersizliğine, davacının işe iadesine ve davalı tarafından davacıya tazminat ödenmesine karar verilmiştir. İşe iade davasının kazanılmasına rağmen işveren tarafından işe başlatılmadığını ileri süren başvurucu tarafından, Bakırköy 21. İş Mahkemesinde işçi-işveren ilişkisinden kaynaklanan alacak davası açılmış, bu davada alacak kalemlerinin hesaplanmasında aylık gerçek ücretin bankaya yatan, bordroda ve SGK hizmet dökümünde görünen ücretten farklı olarak 1.800 TL olarak dikkate alınması gerektiği ifade edilmiştir. Bakırköy 21. İş Mahkemesinin 23.06.2016 tarihli kararıyla davanın kabulüne karar verilmiştir. Söz konusu kararda davacının aylık ücretinin 1.800 TL olduğu tespitine yer verilmiş ve bu tespite göre ilgili alacak kalemleri hesaplanarak hüküm kurulmuştur. Karar, davalı işverenin temyiz başvurusunun reddi üzerine 11.12.2017 tarihinde kesinleşmiştir.

Başvuruya konu dava süreci, başvurucunun Sosyal Güvenlik Kurumu (SGK) ve işveren aleyhine açtığı işveren tarafından ödenmesi gereken gerçek prim miktarının belirlenmesi amacıyla prime esas gerçek ücretin tespiti davası açmıştır. Bakırköy 17. İş (Sosyal Güvenlik) Mahkemesi tarafından 05/02/2016 tarihinde verilen kararla davanın kabulüne karar verilmiştir. Ancak bu karar davalı SGK’nın temyiz başvurusu üzerine, Yargıtay 21. Hukuk Dairesince söz Bakırköy 17. İş Mahkemesinin davanı kabulü yönündeki kararı bozulmuştur. Bozma kararının gerekçesinde davacının 1999-Mayıs 2009 tarihleri arasında davalı işveren nezdinde çalıştığının ve ücretinin asgari ücretin biraz üstünde olduğunun kuruma bildirildiği, bu döneme ilişkin tüm ücret bordrolarının imzalı olduğu, imzalı bordolar ile kuruma bildirilen prime esas ücretlerin uyumlu olduğu, Çalışma ve Sosyal Güvenlik Bakanlığı hazırlanan 23.10.2023 tarihli inceleme raporunda müfettişlerce ifadesi alınan sigortalılar arasında davacının bulunmadığı ve 06.12.2013 tarihli SGK İnceleme Raporunda davacı yönünden işyeri kayıt ve defterleriyle kuruma yapılan bildirimlerin uyumlu olduğu, buna karşın ilk derece mahkemesince Deriteks Sendikasından gelen emsal ücret bilgisine göre karar verildiği, davacının son ücretinin 1.650 TL olduğunu beyan ettiği, ancak imzalı ücret borçlarının işveren lehine gerçek ücrete ilişkin karine oluşturduğu, davacının karinenin aksini yazılı delille ispat edemediği, yazılı belgenin ancak yazılı delille ispatla çürütülebileceği ve tanık anlatımlarıyla aksinin ispat edilemeyeceği gerekçesiyle; davacının iddiasını ispatlar delillerin dosyada bulunmaması nedeniyle davanın reddi karar vermek gerekirken yazılı şekilde kabulüne karar verilmesinin bozma nedeni olduğu belirtilmiştir.

Bozma kararı sonrasında Bakırköy 17. İş Mahkemesinin 26.04.2018 tarihli duruşmasında bozma kararına uyulmasına ve davanın reddine karar verilmiştir. Başvurucu tarafından karara karşı sunulan 23.10.2013 tarihli Çalışma ve İş Kurumu İl Müdürlüğü raporunda işyerinde elden ücret ödemesi uygulaması bulunduğunun tespit edildiği, işçi alacaklarına ilişkin açılan davada emsal ücret üzerinden hesaplama yapıldığı ve bu hesaplamayı esas alan kararın Yargıtay tarafından onanarak kesinleştiği belirtilmiş ve kesinleşen mahkeme kararı temyiz dilekçesi ekinde dosyaya sunulmuştur. Temyiz başvurusunu inceleyen Yargıtay 21. Hukuk Dairesinin 16/10/2019 tarihli kararıyla, temyize konu kararın bozma kararına uyularak tesis edildiği, bozma ile kesinleşen ve karşı taraf lehine kazanılmış hak oluşturan hususların yeniden incelenmesinin mümkün olmadığı belirtilerek kararın onanmasına karar verilmiştir. Kararın onanarak kesinleşmesi sonrasında başvurucu tarafından yasal süresi içinde bireysel başvuru yapılmıştır.

Anayasa Mahkemesince yapılan değerlendirmede, Yargıtay’ın usuli kazanılmış hak ve prime esas ücret tespitine ilişkin içtihatları ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun “prime esas ücretler” başlıklı 77’inci maddesi ve Hukuk Muhakemeleri Kanunun “senetle ispat zorunluluğu” başlıklı 200’üncü maddesi dikkate alınmıştır. Bu doğrultuda, Anayasanın “hak arama hürriyeti” başlıklı 36’ncı maddesi kapsamında, gerekçeli karar hakkının ihlaline yönelik bir değerlendirme yapılmıştır.

Yapılan değerlendirmede, Anayasa Mahkemesinin gerekçeli karar hakkı açısından görevinin, uyuşmazlığın esası için önemli hususlarda mahkemelerin ilgili ve yeterli bir gerekçe ortaya koyup koymadıklarını incelemek olduğu ifade edilmiştir. Anayasa Mahkemesinin, gerekçeyi denetlemek ya da kararlardaki hukuka aykırılıkları gidermek gibi bir görevinin olmadığı da belirtilmiştir. Bu bağlamda Anayasa Mahkemesi, başvurucunun delil olarak ileri sürdüğü Bakırköy 21. İş Mahkemesinin temyiz denetiminden geçerek kesinleşmiş işçilik alacağı davasındaki ücret tespitinin 22.01.2018 tarihli bozma kararında dikkate alınmadığına işaret etmiştir. Bu delilin ortaya çıktığı ve ileri sürülebildiği zaman itibariyle bozma kararında, bozma kararı sonrasında verilen ilk derece mahkemesi kararında veya bu karara ilişkin 16.10.2019 tarihli onama kararında Bakırköy 21. İş Mahkemesinin kararının delil niteliğine yer verilmediği vurgulanmıştır. Bu çerçevede, 16.10.2019 tarihli onama kararındaki gerekçenin bahse konu delil yönünden kapsayıcı olmadığı ifade edilmiş, kararın sonucunu değiştirebilecek nitelikte olan esaslı iddia ve itirazın karşılanmaması nedeniyle başvurucunun gerekçeli karar hakkının ihlal edildiğine hükmedilmiştir.

Sonuç olarak, Anayasa Mahkemesinin bahse konu bireysel başvuru kararına göre, işçi tarafından SGK ve işveren aleyhine prime esas gerçek ücretin tespitine ilişkin açılan davalarda gerçek ücreti ispatlayan yazılı delil bulunmaması durumunda doğrudan dava reddedilmesi adil yargılanma hakkı kapsamında gerekçeli karar hakkının ihlali olarak kabul edilecektir. Tespit davalarında kendiliğinden araştırma ilkesi de gözetilerek gerçek ücretin tespit noktasından her türlü delilinin dikkate alınması ve sonucunda göre karar verilmesi gerekmektedir.

[1] AYM, Ali Rıza Biber [GK], B. No: 2019/38643, 25/10/2023

4857 sayılı İş Kanunu’nun 25/V numaralı bendinde işçinin gözaltına alınması veya tutuklanması halinde devamsızlığın aynı Kanunun 17 nci maddesinde sayılan bildirim önellerini aşması halinde, işveren işçinin iş sözleşmesini haklı nedenle derhal feshedebilir. Ancak, işçinin kıdem tazminatı şartları oluşmuşsa ödenmesi gerekir.

Örneğin, 5 yıllık hizmeti olan bir işçi, işyeri dışında işlediği bir suçtan dolayı tutuklanıyor ve ceza evine gönderiliyor. İşçinin işine devamsızlığı 8 haftayı (bildirim süresini) aşmış ve işçi yine de işine dönememişse; işveren bu sürenin sonunda işçinin iş sözleşmesini haklı nedenle sona erdirebilir. Ancak, işçinin çalışma süresi dikkate alınarak kıdem tazminatını ve geriye dönük işverenden başka alacakları varsa (izin ücreti, fazla çalışma ücreti gibi) bunları ödemesi gerekir.

Yargıtay’ a göre de, “4857 sayılı İş Kanunu’nun 25 inci maddesinin (IV) numaralı bendinde işçinin gözaltına alınması veya tutuklanması üzerine devamsızlığın aynı Kanunun 17 nci maddesinde sözü edilen bildirim süresini aşması durumunda, işverenin derhal fesih hakkı olduğu hükme bağlanmıştır. İş akdini Kanunun değinilen 25/IV maddesi uyarınca fesheden işverenin, kıdem tazminatı ödemesi gerekir ise de işverenin bu durumda bildirim şartına uyma ve ihbar tazminatı yükümlülüğü bulunmamaktadır. Madde düzenlemesinden amaç, işçinin gözaltına alınması veya tutuklanması üzerine önel içinde tahliye olması halinde mazerete dayanan bu durum nedeni ile iş ilişkisinin devamının sağlanmasıdır. Ancak tutukluluk bildirim süresini geçmiş ise işverene derhal fesih hakkı vermektedir”[1].

İşçinin işyeri dışında işlediği bir suç nedeni ile iş sözleşmesi haklı nedenle tazminatsız olarak feshedilemez. Ancak işçinin göz altına alınması veya tutuklanması durumunda, işe devamsızlığı ihbar önel süresini aştığı taktirde kıdem tazminatı ödenerek iş sözleşmesi feshedilebilir Ancak işyeri dışında işlenen ve tutuklanmaya konu suç bizatihi işyerinde olumsuzluklara neden olabilecek türden ise, süre aşılmamış olsa da işverenin geçerli nedenle iş sözleşmesini feshetmesi mümkündür. Örneğin işyeri dışında işlenen ve tutuklanmaya konu suç küçük çocuğa istismar niteliğinde ise, işyerinde olumsuzluklara neden olabileceğinden, bu durumda bildirim süresi beklenmeden de geçerli nedenle fesih yapmak mümkündür[2].

İşçinin tutuklanması veya gözaltına alınması halinde devamsızlığın İşK. m.17’deki bildirim süresini aşması işveren açısından haklı bir fesih nedenidir. Gözaltı veya tutukluluk süresi içinde işçiye ücret ödenmez, sigorta primi yatırılmaz. Bildirim süresinin bitiminden sonra sözleşme feshedilmezse iş sözleşmesi askıda kalır. Askı süresi içerisinde tutukluluk devam ettiği sürece sözleşme işveren tarafından her zaman derhal feshedilebilir. İşçinin gözaltına alınmasına veya tutuklanmasına neden olan olayın işyeri içinde ya da dışında gerçekleşmesi önem taşımaz.

İstinaf uygulamasına göre, “4857 sayılı Kanun m.25/IV kapsamında işçinin gözaltına alınması veya tutuklanması hallerinde, bu durumu işverene bildirme yükümlülüğü düzenlenmemiştir. Nitekim Kayseri Bölge Adliye Mahkemesinin bir kararında, taraflar arasındaki istinaf uyuşmazlığı feshin haklı olup olmadığı ile işçilik alacakları noktasında toplanmaktadır. İşveren 08/07/2013-12/07/2013 tarihli devamsızlık tutanaklarına dayalı olarak işçinin iş akdini feshetmişse de davacının 06/07/2013 tarihinde tutuklandığı ve 15/08/2013 tarihinde tahliye edildiği, işe gelmeme nedeninin tutuklanma durumu olduğu, 4857 sayılı İş Kanunu’nun 25/IV numaralı bendinde işçinin tutuklanma halini işverene bildirme gibi bir mükellefiyet yüklemediği, ayrıca işverenin devamsızlığa dayanması halinde, işçinin mazeret durumunu ihtar etmesi ve savunmasını alması gerektiği işverenin yaptığı feshin her iki feshin şekil şartlarına uygun olmadığından kıdem ve ihbar tazminatına yönelik itirazların reddine karar verilmesi gerektiği değerlendirilmiştir”[3].

Dolayısıyla, devamsızlık yapan işçinin normal koşullarda ve iyiniyet kuralları çerçevesinde devamsızlık gerekçesini işverene bildirmesi gerekir. Çünkü işveren haklı olarak işe devamsızlık yapan işçinin yerine bir başka işçiyi istihdam etmesi gerekecektir. Bölge Adliye Mahkemesi ise, olaya devamsızlık yapan işçinin mazeret durumunu ihtar etmesi ve savunmasını alması gerektiği yönüyle yaklaşarak işçinin tutuklanma halini işverene bildirme gibi bir yükümlülüğü olmadığını kabul etmiştir.

Peki işçinin tutuklanma ve gözaltına alınma dışında işlediği bir suçtan dolayı mahkum edilmesi halinde, işçinin mahkumiyete dayalı işe devamsızlığı İş Kanunu m.25/III kapsamında mı yoksa m.25/V kapsamında mı değerlendirilmelidir. Başka bir deyişle, işçinin mahkumiyete dayalı işe devamsızlık yapması durumunda, işveren ihbar önel süresi kadar beklemek zorunda mıdır?[4]. Yoksa işçinin mahkumiyete dayalı işe devamsızlık hali işçiden kaynaklanması nedeniyle devamsızlığın bir haftayı geçmesi halinde işçiyi çalışmaktan alıkoyan zorlayıcı neden olarak değerlendirilip, m.25/III hükmüne dayanarak haklı fesih mi yapılmalıdır ?

Yargıtay uygulamasına göre, genel olarak tutukluluk-mahkumiyet ayrımı yapılmakta ve mahkumiyetin m.25/III kapsamında zorlayıcı neden sayılacağı kabul edilmektedir. Yargıtay’ın bu konudaki bir kararında, “Belirtmek gerekir ki; işyeri dışında ve işyeri ile ilgisiz bir suçtan dolayı kesinleşen hükmün infazı çerçevesinde cezaevine girilmesi hali, İş Kanunu 25/IV kapsamında değildir. Mahkumiyet hali işçiden kaynaklanmakta olup bir haftayı aştığı takdirde işçiyi çalışmaktan alıkoyan zorlayıcı neden vardır. Zira, işyeri dışında işyeri ile ilgisiz suçun infazı için işe devamsızlık söz konusu olup devamsızlık iradi değildir. İşçinin iş sözleşmesinin zorlayıcı nedenlerle 25/III bendi uyarınca feshi halinde, işverenin bildirim şartına uyma ya da ihbar tazminatı yükümlülükleri bulunmamaktadır. Derhal fesih hakkı vardır. Ancak, az yukarıda açıklandığı üzere mülga 1475 sayılı Yasanın 14 üncü maddesi uyarınca kıdem tazminatının ödenmesi gerekir”[5].

Sonuç olarak, işçinin mahkumiyete dayalı işe devamsızlığı halinde, işveren İş Kanunu m.25/IV (tutukluluk ve göz altına alınma) değil, m.25/III (zorlayıcı nedenler) kapsamında değerlendirme yaparak, haklı nedenle fesih için bildirim süresi kadar bekleme yapmadan feshi gerçekleştirmelidir. Çünkü, işçinin mahkumiyete dayalı işe devamsızlık hali işçiden kaynaklanmakta olup, devamsızlık bir haftayı geçmesi halinde işçiyi çalışmaktan alıkoyan zorlayıcı neden olarak değerlendirilmeli ve m.25/III hükmüne dayanarak haklı fesih yapılmalıdır. Bu durumda, işçiye bir haftaya kadar yarım ücret ödenmeli, bir haftanın sonunda kıdem tazminatı ödenerek haklı fesih yapılmalıdır. SGK’ya fesih bildirimi ise, 27 çıkış kodu ile yapılmalıdır.

[2] ÇİL, Şahin, İş Hukuku Yargıtay İlke Kararları, (2019-2021) 9. Baskı, Ankara 2022, s.933-963.

[3] Kayseri BAM 7.HD.11.11.2020 T., E.2020/2188, K.2020/1115; Çil, İş Hukuku Yargıtay İlke Kararları, s.967.

[4] ÖZKARACA, Ercüment, İş Sözleşmesinin Gözaltına Alınma veya Tutukluluk Nedeniyle Feshi (Karar İncelemesi), 2022, Türkiye Tekstil Sanayi İşverenleri Sendikası, s.71.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (350 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Allianz Trade’in son açıkladığı Küresel Ekonomik Görünüm Raporu’na göre, küresel GSYH’nin yüzde 60’ını oluşturan ülkelerin sandık başına gideceği 2024 yılının seçim takvimi, ekonomik belirsizliği artıracak. Bunun yanı sıra jeopolitik ve ekonomik politika belirsizliği de dünya ekonomisini 2024 yılında negatif bir arz şoku ile karşı karşıya bırakabilir.

Dünya ekonomisi, pandemiden enerji krizine kadar son yıllarda yaşanan bir dizi şokun ardından 2024 yılında da negatif bir arz şoku ile karşı karşıya. Allianz Trade’in 2023-2025 Ekonomik Görünüm Raporu’na göre siyasi ajandanın yoğun olacağı 2024’te, artan popülizm ve birçok belirsizlik “bekle ve gör” yaklaşımını benimsenmesine, satın almadan yatırıma kadar önemli ekonomik kararların ertelenmesine neden olacak. Bunun yanı sıra jeopolitik ve ekonomik politika belirsizliği de dünya ekonomisini 2024 yılında negatif bir arz şoku ile karşı karşıya bırakabilir.

Allian Trade ekonomistlerinin 2024 yılında takipte olunması gereken on temel konunun her birini Taylor Swift’in hit bir şarkısıyla eşleştirerek oluşturdukları playlist’in ilk sırasında “Hazır mısınız?” var. Buna göre; 2024 siyasi ajandanın yoğun olduğu bir yıl olacak. Küresel GSYH’nin yüzde 60’ını oluşturan ülkelerin sandık başına gideceği 2024’te Avrupalı seçmenler AB temsilcilerini; Portekiz, Belçika, Avusturya, Hindistan, Meksika ve Birleşik Krallık seçmenleri milletvekillerini; ABD, Meksika, Tayvan ve Romanya ise yeni başkanlarını seçecek. Bu noktada da artan popülizm belirsizlik ortamı bekle ve gör yaklaşımının benimsenmesine, önemli ekonomik kararların ertelemesine neden olacak.

Listede ikinci sırayı ise “Her şey bitti mi?” alıyor. Avrupa’da temel politika faizlerindeki artışın etkilerinin henüz tam olarak görülememesi nedeniyle; ABD ve Euro Bölgesi’nde yumuşak bir iniş bekleniyor. 2024 yılı GSYH büyümesinin ABD’de yüzde 1,4, Euro Bölgesi’nde yüzde 0,8, Çin’de yüzde 4,6 ve İngiltere’de yüzde 0,6 olacağı tahmin ediliyor.

Azalan talep ve enerji ile gıdada olumlu baz etkileri sayesinde dezenflasyonun güç kazandığı belirtilen rapordaki playlist’in üçüncü sırasında ise “Silkinme zamanı” var. Bu başlık altında da azalan talep ve enerji ile gıdanın olumlu baz etkisi ile dezenflasyonun güç kazandığı vurgulanıyor. “Kendi başınasın evlat” başlığı altında bütçe açıklarının değerlendirildiği raporda, “Ormandan çıkış” başlığı altında ise küresel ticaretin ılımlı bir toparlanma sürecine girebileceği vurgulanıyor.

Playlist’in 6. başlığı ise “Anti-kahraman”. Çinli tüketicilerin beklentinin aksine ekonomiyi yeniden canlandıramadığı vurgulanan rapora göre, Çin, küresel ihracat pazarlarındaki kayıplarını ve zayıf iç talebi telafi etmek için politika desteğini artırmayı sürdürecek.

Gelişmekte olan ülkelerin değerlendirildiği ve playlist’in 7. başlığı olan “Her şey değişti” başlığıaltında ise Allianz Trade ekonomistleri, yüksek maliyetle yeniden finanse edilmesi gereken büyük miktarda borçlara sahip Mısır, Arjantin ve Gana gibi ülkeleri zor bir sınavın beklediği vurgulanıyor.

“Başıma belâ olacağını biliyordum” başlığı ile birçok ülkede iflas artışına dikkat çeken Allianz Trade uzmanları, finansman ihtiyacı yüksek olan, gayrimenkul, yenilenebilir enerji ve inşaat gibi bazı sektörlerin fırtınanın tam ortasında kalabileceğine dikkat çekiyor. “Olumsuz taraf” başlığı altında 2024 yılında uzun vadeli faiz oranlarında belirgin bir düşüşün olası görünmediği belirtilirken, playlist’in son başlığı olan “Hassas” başlığı altında ise likidite sıkışıklığının yoğunlaşabileceğine vurgu yapılıyor.

Geleceğe Dair İfadelerle İlgili Temkin Notu

Burada yer alan ifadelerin bazıları gelecekle ilgili beklentiler ve yönetimin mevcut görüş ve varsayımlarına dayalı ileriye dönük ifadeler olabilir. Bu ifadeler bilinen ve bilinmeyen riskler içerdiğinden bu durum, gerçek sonuçların, performansın veya olayların, bu ifadelerde belirtilen veya ima edilenden farklı olmasına yol açabilir. Bu tür sapmalar, bunlarla sınırlı olmamak kaydıyla şöyle sıralanabilir:

(i) genel ekonomik koşullar özellikle de Allianz Grup’un temel iş kolundaki ve ana pazarlarındaki ekonomik koşullar,

(ii) finansal piyasaların performansı (özellikle piyasa oynaklığı, likidite ve kredi olayları),

(iii) doğal afetler de dahil olmak üzere sigortalı hasar olaylarının sıklığı ve şiddeti ve zarar giderlerinin gelişimi,

(iv) hastalık ve ölüm oranları ve trendleri,

(v) kalıcılık seviyeleri,

(vi) özellikle bankacılık sektöründe kredi temerrütlerinin boyutu

(vii) faiz oranları,

(viii) Euro-Dolar paritesi de dahil olmak üzere döviz kurları,

(ix) vergi düzenlemeleri de dahil olmak üzere yasa ve düzenlemelerdeki değişiklikler,

(x) ilgili birleşme konuları ve yeniden yapılanma önlemleri dahil şirket alımlarının etkileri ve (xi) genel rekabet faktörleri (her durum için yerel, bölgesel, ulusal ve/veya global bazda).

Gönül isterdi ki her satırımızı yeni yıl mesajı güzelliğinde yazalım. Tüm satırlarımız güzel ifadelerle dolu olmasa da yine de hoşumuza gidecek ifadelerin var olduğunu söylemeden edemeyeceğim.

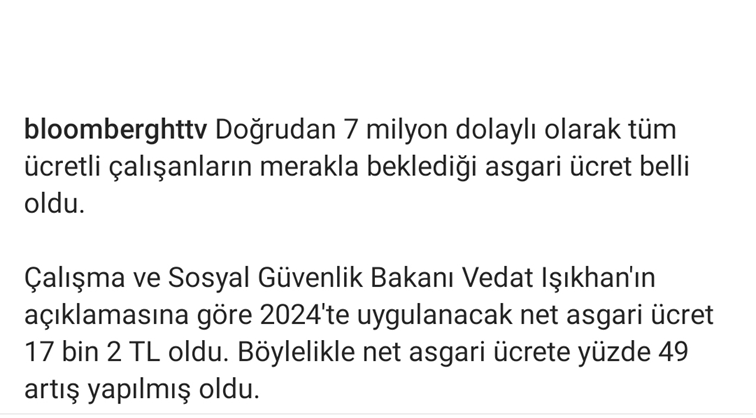

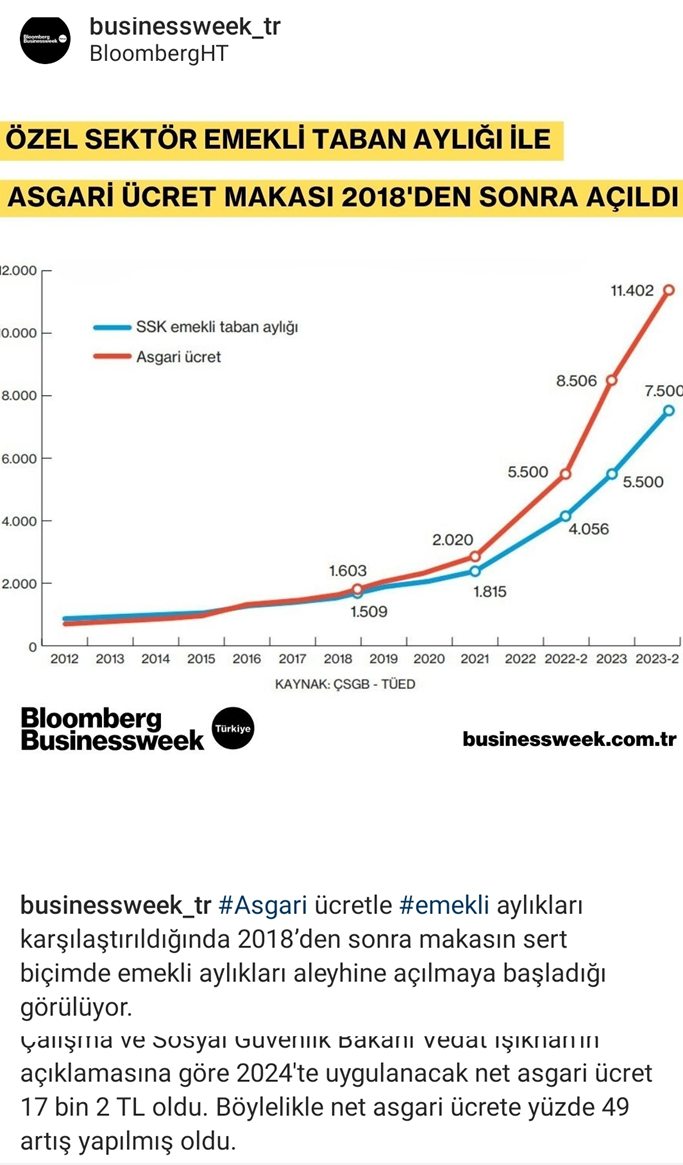

Asgari Ücret Artışı

Bu habere münferiden bakıldığında güzel bir artış sağlandı asgari ücretliye. Bardağın dolu tarafından bakılınca tabii..

Bardağın Boş Tarafı

Geçmiş dönemlerde yılda iki defa yapılan ücret artışları 2024 yılından geçerli olmak üzere tüm yılı kapsayacak şekilde yapıldı ve ayrıca Temmuz ayında tekrar bir ücret zammı söz konusu olmayacak.

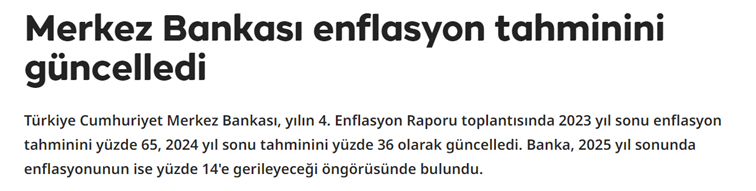

Merkez Bankası (TCMB) Başkanı Hafize Gaye Erkan, yılın 4. Enflasyon Raporunu açıkladı. Merkez Bankası, yüzde 58 olan yıl sonu enflasyon tahminini OVP’deki hedef olan yüzde 65’e yükseltti. 2024 enflasyon tahmini yüzde 33’ten yüzde 36’ya çıkarılırken, 2025 enflasyon tahmini ise yüzde 15’ten yüzde 14’e çekildi.

TCMB 2023 Yılı Enflasyon Tahminini Yıl İçinde Defalarca Revize Ederek Yukarı Çekti

Yukarıda yer alan 2023 yıl sonu enflasyon hedefi bir yıl içerisinde defalarca revize edilerek % 65 civarına getirildi. Her enflasyon tahmini revizyonu yukarı yönlü yeni bir tahmin ile revizyon gerçekleşti.

Soruyorum Şimdi

2023 yıl sonu enflasyon hedefinin defalarca revizyona tabii tutulması ile son halini aldı. Yani % 65. Bir yılda defalarca enflasyon oranında revizyon tabii tutulan enflasyonun 2024 yılı enflasyonun % 36, 2025 yılı enflasyonun ise % 14, 2025 yılından sonra ise enflasyonun tek haneye düşeceği çok da gerçekçi değil.

Çok vahim olanı ise siyasi otoritenin maaş zamlarının gerçekleşen değil, hedeflenen enflasyona göre verileceğinin söylenmesidir.

Yahu 2023 yılında en az 4 defa enflasyon güncellemesi yaparak enflasyon tahminini sürekli yukarı çektiniz. Tahminler sürekli şaştı. Öyle görünüyor ki fatura yine çalışan ve emekliye kilitlenecek.

Ücretli Enflasyona Ezdirilmedi, Ezdirilmeyecek

Ama ezdirildi.

Enflasyona ezdirmeyeceğiz sözü lafta kaldı. 2023 yılı resmi enflasyonu yaklaşık % 64-65 civarı, çarşı Pazar enflasyonu ise kesinlikle % 100 aşmış durumda, asgari ücretli ise sadece % 49 aldı. Hem de tüm bir yıl için.

Demek oluyor ki asgari ücretli enflasyona ezdirildi.

Lütfen ama lütfen gözümüze bu lafı sokmayın: “ücretli enflasyona ezdirilmedi, ezdirilmeyecek”

Gerçekten hala ücretlinin enflasyona ezdirilmediğini söylüyorsanız, bize izah ediniz, ücretli nasıl enflasyona ezdirilmemiş ?

Emeklilerin Maaş Zammı Daha mı İyi Olacak ?

Hiç sanmıyorum demek istemesem de geçmiş yıllarda emeklilere verilen zamları referans olarak ele aldığımızda, enflasyonun yarısı kadar zam emeklilere verildi. Yani enflasyonun altında ezdirmeyi bırakın sürüm, sürüm süründü emekliler.

Emeklinin maaş zammı bu yazının yayıma girdiği hafta belli olacak. Temenni ederim tüm bu yazdıklarımın tersinde, çok ama çok güzel bir zam verilir de emeklinin yüzü güler.

Emeklinin aylığı, her geçen gün asgari ücret karşısında emeklinin aleyhine gelişiyor. Anlayacağınız emekli aylığının, asgari ücretten daha iyi olacağını hayal etmek dahi komik.

Geçici İthalat Rejimi: Serbest dolaşıma girmemiş eşyanın ithalat vergilerinden tamamen ya da kısmen muaf olarak ve ticaret politikası önlemlerine tabi tutulmaksızın, Türkiye Gümrük Bölgesi içinde kullanılması ve bu kullanım sırasındaki olağan yıpranma dışında, herhangi bir değişikliğe uğramaksızın yeniden ihracına imkân sağlayan hükümlerin uygulandığı rejimdir.

– Geçici ithalat izni, eşyayı kullanan veya kullandıran kişinin talebi üzerine izin başvurusunun yapıldığı gümrük idareleri tarafından verilir.

– Geçici ithalat izin başvuruları Tek Pencere Sistemi (TPS) üzerinden yapılır.

– Geçici olarak ithal edilen eşyanın, gümrük idaresince verilen izin süresi içinde yeniden ihraç edilmesi ya da gümrükçe onaylanmış yeni bir işlem veya kullanıma tabi tutulması gerekir. Bu işlemler için dış ticaret mevzuatı ile sair gümrük mevzuatı gereğince ibraz edilmesi gereken uygunluk belgesi, kontrol belgesi, ithal lisansı, izin yazısı, gözetim belgesi, tahlil raporu gibi belgelerin temin edilip ilgili gümrük idaresine sunulması gerekir. İthal eşyasının yeniden ihraç edilmesi veya gümrükçe onaylanmış yeni bir işlem veya kullanıma tabi tutulması için gerekli süreler, izin verilen kullanımın amacına uygun olacak şekilde Ticaret Bakanlığı’nca belirlenir. Gümrük Kanunu’nun 131.madde uyarınca tespit edilecek özel süreler saklı kalmak üzere, eşyanın geçici ithalat rejimi altında kalma süresi azami yirmi dört (24) aydır. Bununla birlikte, gümrük idareleri ilgili kişinin de kabul etmesiyle daha kısa süreler saptayabilir.

Ancak;a) Özelliği nedeniyle mülkiyeti devredilemeyen eşya,

b) Yirmi dört aydan uzun süreli yatırımlarda kullanılan eşya,

c) Kamu kuruluşları, belediyeler ve sermayesinin tamamı devlete ait olan kamu iktisadi kuruluşları ile yapılan sözleşmeye istinaden ticari amaçla kullanılmak üzere getirilen, Türkiye Gümrük Bölgesi dışında yerleşik bir kişi adına ve bu bölge dışında tescil edilmiş olan ambulans hava taşıtları, yangın söndürme hava taşıtları, zirai ilaçlama hava taşıtları ve sıhhi ilaçlama hava taşıtları ile bunların yenilenmesi, ayarı ve muhafazasına yönelik tamir ve bakım için gerekli olan yedek parça, aksesuar ve ekipmanlar için ilgili giriş gümrük idaresince yirmi dört ayı aşan süre uzatımı da yapılabilir.

– İthal vergilerinden tam muafiyet suretiyle geçici ithalat rejiminin uygulanabileceği durumlar ve özel şartlar Cumhurbaşkanınca tespit edilir.

– 4458 sayılı Gümrük Kanunu’nun 131 ve 132.maddeleri uyarınca Cumhurbaşkanlığı Kararı ile belirlenen kısmi muafiyetten yararlandırılmayacak eşya, tam muafiyetten de yararlandırılmaz.

– Türkiye’ye ithali yasak olan eşya, tüketilebilir nitelikteki eşya, ayniyet tespitinin yapılması mümkün olmayan eşya ile ülke ekonomisine zarar verebileceği Bakanlıkça belirlenecek eşya, ithalat vergilerinden tam veya kısmi muafiyet suretiyle geçici ithalat rejiminden yararlandırılmaz.

– Geçici ithalat rejimi kapsamındaki eşya kiralanamaz, ödünç verilemez, bir başkasının kullanımına bırakılamaz ve satılamaz.Geçici ithaline izin verilen eşya, rejim altında kaldığı süre içinde giriş ayniyetine ve tahsis amacına uygun olarak tahsis edildiği yerde kullanılmak zorundadır. Rejim kapsamındaki eşya, giriş ayniyetini korumaya yönelik olağan bakım faaliyetleri dışında başka bir işleme tabi tutulamaz.

– Gümrük Kanunu’nun 202.maddesi uyarınca Cumhurbaşkanlığı Kararında teminat aranmayacağı belirtilen eşya hariç, geçici ithalat eşyasından teminat alınır.

1- İthalat Vergilerinden Tam Muafiyet Suretiyle Geçici İthalat

Mülkiyeti Türkiye Gümrük Bölgesi dışında yerleşik bir kişiye ait olan ve kullanımı sonucunda elde edilen ürünün en az % 75’inin Türkiye Gümrük Bölgesinden ihraç edilmesi koşuluyla, bu bölgede yerleşik kişiye imalat işlerinde kullanılmak üzere gönderilen ölçme, kontrol, test araçları ve benzeri diğer araçlar, kalıp, fikstür, çizim, taslak ve benzeri araçlar ile mülkiyeti Türkiye Gümrük Bölgesi dışında yerleşik bir kişiye ait olan ve bu kişi tarafından Türkiye Gümrük Bölgesinde yerleşik bir kişiye tamamı ihraç edilecek ürünün imalatında kullanılmak üzere, bedelsiz gönderilecek özel alet ve araçların, kalıp ve fikstürlerinithalat vergilerinden tam muafiyet suretiyle Türkiye’ye geçici ithaline izin verilir. Söz konusu eşyalar için herhangi bir bedel/değer ödenmemesi ve ödenmeyecek olması, takas-trampa karşılığı sağlanmamış olması, faturaların “Bedelsiz” olması, herhangi bir tutar ihtiva etmemesi, ilgili faturalar üzerinde de, söz konusu eşyaların bedelsiz olduğu ve faturanın gümrük işlemleri için düzenlendiğine dair (Örneğin: “These goods have no commercial value”, “The invoice value stated is for customs purposes only” ve benzeri) ibarelerin bulunması gerekir. İthalat vergilerinden tam muafiyet suretiyle geçici ithaline izin verilen eşyanın yenilenmesi, ayarı, ayarlanması ve muhafazasına yönelik tamir ve bakım için gerekli olan yedek parça, aksesuar ve ekipmanlara da geçici ithalat izni verilir. Tam muafiyet suretiyle geçici ithal edilecek söz konusu eşyalardan, ithalat vergilerini karşılayacak tutarda teminat alınır.

– Tamir veya siparişe konu üretim araçları veya bunların parçalarına, tamir veya teslim süresi boyunca kullanılmak ve tamirci veya tedarikçi tarafından bedelsiz olarak gönderilmek kaydıyla tam muafiyet suretiyle geçici ithalat rejimi uygulanır. Söz konusu eşyaların geçici ithalat rejimi altında kalabileceği süre altı aydır.

– Daha önce 4458 sayılı Gümrük Kanunu’nun 134.maddesi kapsamında tam muafiyet suretiyle geçici ithal edilen eşyanın; muafiyete tabi olarak serbest dolaşıma girişi ile eş zamanlı yurtiçi kullanımı ile yine söz konusu eşyanın muafiyete tabi olmadan serbest dolaşıma girişi ile eş zamanlı yurtiçi kullanımı durumunda ise Kanun’un 193.maddesinde belirtilen tarihte (bu eşyaya ilişkin gümrük yükümlülüğünün başladığı tarihteki) vergi oranı, bu tarihteki döviz kuru ve diğer vergilendirme unsurları esas alınır. Ayrıca, söz konusu eşyalar için daha önce uygulanmayan ve istenilmeyen ticaret politikası önlemlerinin uygulanması yani, dış ticaret mevzuatı ve/veya sair mevzuat gereğince ibraz edilmesi gereken uygunluk belgesi, kontrol belgesi, ithal lisansı, izin yazısı, gözetim belgesi, tahlil raporu gibi belgelerin alınması ya da buna ilişkin işlemlerin yerine getirilmesi gerekir.

2- İthalat Vergilerinden Kısmi Muafiyet Suretiyle Geçici İthalat

(1) Geçici ithalat izni, eşyayı kullanan veya kullandıran kişinin talebi üzerine izin başvurusunun yapıldığı gümrük idareleri tarafından verilir.

(2) Geçici ithalat rejimi kapsamında ithali talep edilen eşya için birinci fıkrada belirtilen başvuru sahibi tarafından yapılan başvuruya aşağıda belirtilen belgelerden biri veya bir kaçı da eklenir.

a) Proforma fatura aslı ve iki nüsha tercümesi,

b) İhtiyaç duyulursa eşyanın teknik özelliklerini gösterir katalog ve/veya teknik dokümanlar,

c) Eşyanın gönderilme amacı ve süresini, bedelli veya bedelsiz olup olmadığı ile sair hususları kapsayan gönderici firma ile alıcı firma arasında imzalanmış bir anlaşma varsa aslı ve tercümesi veya kiralamaya ilişkin gönderici firmanın yazısının aslı ve tercümesi.

(3) Geçici ithalat izni, gümrük idarelerince eşyanın geçici ithalat rejimi amacına uygun olması ve izin başvurusunda belirtilen süre içinde eşyanın giriş ayniyetine uygun olarak gümrükçe onaylanmış yeni bir işlem veya kullanıma tabi tutulabileceğinin anlaşılması halinde verilir.

1) Eşyanın rejim altında kalma süresi, Kanunun 131.maddesi uyarınca Cumhurbaşkanlığınca özel olarak belirlenen süreler ile Gümrük Yönetmeliğinin 380.maddesi hükmü saklı kalmak ve 24 ayı aşmamak koşuluyla gümrük idaresince belirlenir. …

2) Sürenin hesaplanmasında Kanunun 69.maddesi uyarınca eşyanın yükümlüsüne teslim edildiği tarih esas alınır.

– Yetkilendirilmiş yükümlü sertifikası sahibi olan veya bir önceki takvim yılı içerisinde beş milyon ABD Dolarının üzerinde ihracat yapmış olan yükümlüler tarafından kısmi muafiyet suretiyle geçici ithalat rejimine tabi tutulan ve üçüncü fıkra kapsamına girmeyen eşyanın [ Eşyanın rejim altında kalma süresinin verilecek ek sürelerle birlikte, Kanunun 130.maddesinin ikinci fıkrasında belirtilen yirmi dört aylık süreyi aşmaması esastır. Ancak, aşağıda belirtilen eşya için rejime giriş gümrük idaresince yirmi dört ayı aşan süre uzatımı da yapılabilir:

a) Özelliği nedeniyle mülkiyeti devredilemeyen eşya,

b) Yirmi dört aydan uzun süreli yatırımlarda kullanılan eşya,

c) Kamu kuruluşları, belediyeler ve sermayesinin tamamı devlete ait olan kamu iktisadi kuruluşları ile yapılan sözleşmeye istinaden ticari amaçla kullanılmak üzere getirilen, Türkiye Gümrük Bölgesi dışında yerleşik bir kişi adına ve bu bölge dışında tescil edilmiş olan ambulans hava taşıtları, yangın söndürme hava taşıtları, zirai ilaçlama hava taşıtları ve sıhhi ilaçlama hava taşıtları ile bunların yenilenmesi, ayarı ve muhafazasına yönelik tamir ve bakım için gerekli olan yedek parça, aksesuar ve ekipmanlar.] yirmi dört aydan daha uzun süre kullanımının söz konusu olduğu durumda, rejime giriş gümrük idaresince geçici ithalat izin süresi dokuz ay uzatılır. Süre uzatımı sonunda, geçici ithal eşyasının Türkiye Gümrük Bölgesinde kullanımının devam ettiği durumda, gümrük idaresine yeni bir izin başvurusunda bulunulur, gümrük idaresince geçici ithal eşyasının rejim altında kalma süresi azami yirmi dört ay olarak belirlenir ve bu durumda eşyaya rejim hükümleri yeniden uygulanır.

– Mülkiyeti, Türkiye Gümrük Bölgesi dışında yerleşik bir kişiye ait olan ve Gümrük Kanunu’nun 131.maddesi uyarınca konulmuş hükümlere tabi olmayan veya söz konusu hükümlere tabi olmakla birlikte, tam muafiyet suretiyle geçici ithalat iznine ilişkin hükümlerde öngörülen koşulları taşımayan eşyanın, kısmi muafiyet uygulanması suretiyle geçici ithalat rejiminden yararlandırılması mümkündür. Kısmi muafiyet suretiyle geçici ithalat rejiminden yararlandırılmayacak eşyaya ilişkin liste Cumhurbaşkanınca belirlenir. Kısmi muafiyet suretiyle geçici ithalat rejimine tabi tutulan eşyadan her ay için alınacak ithalat vergileri, geçici ithalat rejimine ilişkin beyannamenin tescil tarihinde, söz konusu eşyanın serbest dolaşıma girmiş olması halinde alınacak vergiler tutarının % 3’ü olarak tespit edilir. Söz konusu vergiler eşyanın bu rejimden yararlandığı her ay için alınır ve bir aydan daha az süreler tam ay olarak değerlendirilir. Alınacak ithalat vergileri tutarı, uygulanacak faizler hariç olmak üzere, söz konusu eşyanın geçici ithalat rejimine tabi tutulduğu tarihte serbest dolaşıma girmesi halinde alınacak vergileri aşamaz. Her ay itibarıyla alınacak ithalat vergileri tutarının % 3’ü dışında kalan tutar için teminat aranır.

– Geçici olarak ithal edilen eşyanın gümrük idaresince verilen izin süresi içinde yeniden ihraç edilmesi ya da gümrükçe onaylanmış yeni bir işlem veya kullanıma tabi tutulması esastır.

– Kısmi muafiyet suretiyle geçici ithaline izin verilen eşyanın serbest dolaşıma giriş rejimine (4053) tabi tutulması durumunda, Gümrük Kanunu’nun 181.maddesi gereğince gümrük yükümlülüğü, geçici ithalat için verilecek gümrük beyannamesinin tescil tarihinde başladığından, söz konusu eşyaların gümrük vergilerinin tutarı, geçici ithalat rejimine ilişkin (5300 rejim kodlu) beyannamenin tescil tarihinde söz konusu eşyaya ait vergi oranı, döviz kuru, ödeme şekli ve diğer vergilendirme unsurları dikkate alınarak hesaplanır ve Kanunun 133.maddesi uyarınca tahsil edilen miktar düşüldükten sonra kalan kısım (ithalat vergileri) tahsil edilir. Ayrıca, söz konusu eşyalar için daha önce uygulanmayan ve istenilmeyen ticaret politikası önlemlerinin uygulanması ile eşyanın ithali için öngörülen diğer işlemlerin tamamlanması gerekir. Diğer bir değişle; Dış ticaret mevzuatı ve/veya sair mevzuat gereğince ibraz edilmesi gereken uygunluk belgesi, kontrol belgesi, ithal lisansı, izin yazısı, gözetim belgesi, tahlil raporu gibi belgelerin alınması ya da buna ilişkin işlemlerin yerine getirilmesi gerekir.

– Gümrük Kanunu’nun 133 ve 134.maddeleri çerçevesinde tam muafiyet veya kısmi muafiyet suretiyle geçici ithal edilen eşyanın serbest dolaşıma giriş rejimine tabi tutulması halinde, şayet eşya bedelinin geçici ithalat rejimine ilişkin verilen gümrük beyannamesinin tescil tarihinden sonra ödenmesi durumunda: Eşya bedeli üzerinden Gümrükler Genel Müdürlüğü’nün 2011/16, 2013/6 ve 2017/20 sayılı Genelgeleri kapsamında, (8/4/2015 Tarihli ve 2015/7511 Sayılı Kararnamenin Eki Kaynak Kullanımını Destekleme Fonu Kesintileri Hakkında Karar eki “Vadeli İthalatında KKDF Kesintisi Oranı % 0 ‘Sıfır’ Olarak Belirlenen Mallar Listesi”nde – ‘Liste 1’de belirtilen GTİP’ler hariç) KKDF tahakkuk ve tahsili, ayrıca hesaplanan KKDF tutarı üzerinden varsa ÖTV ile bunlara (KKDF + ÖTV tutarına) tekabül eden KDV’nin tahsili gerekir.

Not 1: Geçici İthalat Hakkında Daha Geniş Bilgi Edinmek İsteyenler, 23.11.2020 ile 11.12.2020 Tarihlerinde İstanbul Gümrük Müşavirleri Derneği “www.igmd.org.tr” Sitesinde, 23-26.11.2020 Tarihlerinde “www.muhasebetr.com” Sitesinde Yayımlanan “Geçici İthalat İşlemleri” Başlıklı Makalemize Müracaat Edebilirler.

Not 2: İsterseniz, başta bu konu olmak üzere Tüm Gümrük ve Dış Ticaret Konularında her türlü destek, danışmanlık, hukuki destek, eğitim vb. alanlarında firmamız “ Çoban Gümrük Dış Ticaret Denetim Danışmanlık ve Yetkilendirilmiş Gümrük Müşavirliği A. Ş.”den yardım alabilirsiniz.

Kerim ÇOBAN

Emekli Gümrük ve Ticaret Başmüfettişi

(Yetkilendirilmiş Gümrük Müşaviri “YGM”)

Çoban Gümrük Dış Tic. Den. Dan. ve YGM A.Ş.

www.cobangumrukdenetim.com

E Mail: info@cobangumrukdenetim.com kerim.coban@cobangumrukdenetim.com

Dünya ticaret lojistiğinin yüzde 12’sinin gerçekleştiği Kızıldeniz rotasını kullanan gemilere gerçekleştirilen saldırılar Süveyş Kanalı’nı kullanan lojistik sektörünün işleyişini zora sokarken, alternatif rota arayışları başladı. 1 trilyon dolarlık ticaretin gerçekleştiği bölgede yaşanan kriz ile birlikte dünyanın önde gelen lojistik şirketi DHL Global Forwardıng ticaretin aksamaması için hem uygun maliyetli hem de pratik çözümler ortaya koydu.

2023 yılının ilk günlerinden bu yana küresel ekonomideki dalgalanmalar, hammadde problemleri ve lojistik maliyetleri ile yılı birçok krizle mücadele ederek geçiren küresel ticaret aktörleri, Kızıldeniz’de gemilere gerçekleştirilen saldırılarla yeni bir zorlukla daha karşı karşıya kaldı. Asya ve Avrupa arasındaki en kısa nakliye rotası olmasının yanı sıra dünya ticaret lojistiğinin yüzde 12’sinin gerçekleştiği bölgede yaşanan gerilim, Süveyş Kanalı’nı kullanan lojistik şirketlerini alternatif rotalara yönlendirdi. Yılda yaklaşık 1 trilyon dolarlık ticaretin gerçekleştiği bölgede yaşanan gerilim nedeniyle, küresel ticaretin aksamasını istemeyen DHL ise tedarik zincirini daha iyi yönetmek isteyen firmalara hem uygun maliyetli hem de pratik alternatif rotalar ortaya koydu. Denizyolu ve havayolunu kombine eden Seair ile lojistik süresini 21 güne kadar, demiryolu çözümleri ile de 28-35 güne kadar düşüren DHL Global Forwarding, müşterilerine hem maliyet hem de zamandan tasarruf sağlayacak.

Küresel Ticarette Kızıldeniz Krizi ve DHL Çözümleri

DHL Global Forwarding Türkiye Genel Müdürü Berna Yılmaz Ciğeroğlu, Kızıldeniz’deki durumu ve gemilerin Ümit Burnu rotasına yönlenmesini yakından takip ettiklerini söyleyerek, bölgedeki gerilimden etkilenen 40 gemi tespit edildiğini, bazı gemilerin Kızıldeniz üzerinden refakatçiler ile geçtiğini belirtti. Ciğeroğlu, “Kızıldeniz yerine Ümit Burnu rotasını kullanan gemiler için varış yerine ulaşmada ortalama 30 günlük bir gecikme olabileceğini tahmin ediyoruz ve oluşabilecek zamanlamayı müşterilerimize bildiriyoruz” dedi. Müşterilerinin sevkiyatlarını “myDHLi” uygulaması üzerinden de takip edebileceklerini ve sevkiyatlarla ilgili yeni bilgilerin uygulamaya anlık yüklendiğini de belirten Ciğeroğlu, “Krize karşı iki yeni rota çıkardık. Denizyolu ile Dubai veya Colombo aktarmalı havayolu ile İstanbul’a getiriyoruz veya Rusya üzerinden Polonya tren ile ardından karayolu ile Türkiye’ye geliş rotasını kullanma yolları içerisindeyiz” açıklamasında bulundu.

Deniz Taşımacılığından Daha Hızlı, Hava Taşımacılığından Daha Ekonomik Servis: SEAIR

Berna Yılmaz Ciğeroğlu, DHL SEAIR adıyla müşterilere bu süreçte sundukları çözüme dikkat çekerek, DHL SEAIR taşımacılık modelinin kargo için hava ve deniz taşımacılığının birleşiminden oluştuğunu ve deniz taşımacılığından daha hızlı, hava taşımacılığından daha ekonomik olduğunu ifade etti. Gemilerin Kızıldeniz yerine alternatif rotaya yönelmesinin varış sürelerinin ortalama 30 gün uzamasına, maliyetlerin de yükselmesine sebep olacağını ifade eden Ciğeroğlu, bu süreçte hızlı ve ekonomik lojistik ile birlikte yaratılan alternatiflerin öneminin ortaya çıktığını vurguladı. Tedarik zincirlerini daha iyi yönetmek isteyen müşteriler için çok modlu çözüm olan DHL Seair alternatifinin kapsamlı çözümleriyle ticaretin aksamamasını hedeflediklerini belirtti.

Demiryolu Dünyada Yaşanan Aksaklıklardan Daha Az Etkileniyor

Çin’den Avrupa’ya hali hazırda Rusya üzerinden direkt giden trenler ile lojistik hizmeti sunduklarının altını çizen Berna Yılmaz Ciğeroğlu, “Polonya’ya varış yapan konteynerleri gümrük ve aktarma işlemlerinin ardından karayolu ile Türkiye’ye ulaştırıyoruz. Demiryolu ile lojistik, Avrupa için en gelişmiş taşıma modellerinden biri olup oldukça güvenli bir taşıma biçimidir. DHL Global olarak Çin ve Avrupa arasında tren ile sunduğumuz hizmetimizi yıllardır başarılı bir şekilde devam ettiriyoruz. Demiryolu taşımacılığının dünyada yaşanan aksaklıklardan daha az etkilendiğini bir kez daha görmüş olduk. Kızıldeniz rotasını göz önünde bulundurduğumuzda tedarik zinciri üzerindeki olumsuz etkileri en aza indirmek için demiryolu oldukça verimli bir çözüm olarak karşımıza çıktı tekrar. Gelecek süreçte güvenilir ve etkili bir alternatif olarak demiryolu taşımacılığı tedarik zincirini güçlendirmenin bir anahtarı olabilir” dedi.

DHL Global Forwarding bu süreçte taşıyıcı ortakları ile sıkı iletişimde olduğu gibi acil durum planları ve hizmet değişiklikleri karşısında müşterileriyle anlık bilgilendirme paylaşıyor.

İncelikleri (1)")

Türkiye İstatistik Kurumu (TÜİK), 2023 yılı enflasyon rakamlarını açıkladı. Yıllık enflasyon yüzde 64,77 olarak gerçekleşti. Demirtaş Organize Sanayi Bölgesi Sanayici ve İş Adamları Derneği (DOSABSİAD) Başkanı Nilüfer Çevikel, “Aylık bazda tüfe yüzde 2,93, Yİ-ÜFE yüzde 1,14 artış gösterdi. TÜİK verilerine göre, Aralık 2023 itibarıyla 12 aylık ortalamalar dikkate alındığında, tüketici fiyatları yüzde 53,86, yurt içi üretici fiyatları yüzde 49,93 arttı” dedi.

Türkiye İstatistik Kurumu (TÜİK), 2023 yılı enflasyon rakamlarını açıkladı. Yıllık enflasyon yüzde 64,77 olarak gerçekleşti. Demirtaş Organize Sanayi Bölgesi Sanayici ve İş Adamları Derneği (DOSABSİAD) Başkanı Nilüfer Çevikel, “Aylık bazda tüfe yüzde 2,93, Yİ-ÜFE yüzde 1,14 artış gösterdi. TÜİK verilerine göre, Aralık 2023 itibarıyla 12 aylık ortalamalar dikkate alındığında, tüketici fiyatları yüzde 53,86, yurt içi üretici fiyatları yüzde 49,93 arttı” dedi. Yüksek enflasyon ile sürdürülen mücadelenin önemine dikkat çeken Başkan Nilüfer Çevikel, “Yüksek enflasyon, genellikle ücret talepleri ve işletmeler için personel maliyetlerini artırıcı bir etkiye sahip. Bu durum, işletmelerin karar alma süreçlerini ve istihdam politikalarını olumsuz etkileyebiliyor. İş dünyası olarak, ekonomi yönetimince devreye alınan tedbirlerin firmaların maliyet yükünü hafifletmeye devam edeceğine olan inancımız tam. ” diye konuştu.

Yüksek enflasyon ile sürdürülen mücadelenin önemine dikkat çeken Başkan Nilüfer Çevikel, “Yüksek enflasyon, genellikle ücret talepleri ve işletmeler için personel maliyetlerini artırıcı bir etkiye sahip. Bu durum, işletmelerin karar alma süreçlerini ve istihdam politikalarını olumsuz etkileyebiliyor. İş dünyası olarak, ekonomi yönetimince devreye alınan tedbirlerin firmaların maliyet yükünü hafifletmeye devam edeceğine olan inancımız tam. ” diye konuştu.

İşletme faaliyetlerinin başarısı, işletmenin hedef tüketicileri nasıl tanımladığı, tüketici davranışı ile ilgili bilgileri hangi yöntemlerle analiz ettiği ve uygun pazarlama stratejilerini nasıl hayata geçirdiği ile bağlantılıdır. Tüketici tercihlerinin belirlenmesi ve bu tercihlere yönelik planlamaların yapılmasında pazar bölümlendirme ve yaşam tarzı analizleri yakından ilişkili iki kavramdır.

İşletme faaliyetlerinin başarısı, işletmenin hedef tüketicileri nasıl tanımladığı, tüketici davranışı ile ilgili bilgileri hangi yöntemlerle analiz ettiği ve uygun pazarlama stratejilerini nasıl hayata geçirdiği ile bağlantılıdır. Tüketici tercihlerinin belirlenmesi ve bu tercihlere yönelik planlamaların yapılmasında pazar bölümlendirme ve yaşam tarzı analizleri yakından ilişkili iki kavramdır.

28.12.2023 tarihli 32413 Sayılı Resmî Gazete ’de Cumhurbaşkanlığı tarafından onaylanan; “

28.12.2023 tarihli 32413 Sayılı Resmî Gazete ’de Cumhurbaşkanlığı tarafından onaylanan; “

Prime Esas Kazancın Tespitine İlişkin Davalarda İspat Sorunu:

Prime Esas Kazancın Tespitine İlişkin Davalarda İspat Sorunu:

4857 sayılı İş Kanunu’nun 25/V numaralı bendinde işçinin gözaltına alınması veya tutuklanması halinde devamsızlığın aynı Kanunun 17 nci maddesinde sayılan bildirim önellerini aşması halinde, işveren işçinin iş sözleşmesini haklı nedenle derhal feshedebilir. Ancak, işçinin kıdem tazminatı şartları oluşmuşsa ödenmesi gerekir.

4857 sayılı İş Kanunu’nun 25/V numaralı bendinde işçinin gözaltına alınması veya tutuklanması halinde devamsızlığın aynı Kanunun 17 nci maddesinde sayılan bildirim önellerini aşması halinde, işveren işçinin iş sözleşmesini haklı nedenle derhal feshedebilir. Ancak, işçinin kıdem tazminatı şartları oluşmuşsa ödenmesi gerekir.

Allianz Trade’in son açıkladığı Küresel Ekonomik Görünüm Raporu’na göre, küresel GSYH’nin yüzde 60’ını oluşturan ülkelerin sandık başına gideceği 2024 yılının seçim takvimi, ekonomik belirsizliği artıracak. Bunun yanı sıra jeopolitik ve ekonomik politika belirsizliği de dünya ekonomisini 2024 yılında negatif bir arz şoku ile karşı karşıya bırakabilir.

Allianz Trade’in son açıkladığı Küresel Ekonomik Görünüm Raporu’na göre, küresel GSYH’nin yüzde 60’ını oluşturan ülkelerin sandık başına gideceği 2024 yılının seçim takvimi, ekonomik belirsizliği artıracak. Bunun yanı sıra jeopolitik ve ekonomik politika belirsizliği de dünya ekonomisini 2024 yılında negatif bir arz şoku ile karşı karşıya bırakabilir.

Gönül isterdi ki her satırımızı yeni yıl mesajı güzelliğinde yazalım. Tüm satırlarımız güzel ifadelerle dolu olmasa da yine de hoşumuza gidecek ifadelerin var olduğunu söylemeden edemeyeceğim.

Gönül isterdi ki her satırımızı yeni yıl mesajı güzelliğinde yazalım. Tüm satırlarımız güzel ifadelerle dolu olmasa da yine de hoşumuza gidecek ifadelerin var olduğunu söylemeden edemeyeceğim.

Geçici İthalat Rejimi: Serbest dolaşıma girmemiş eşyanın ithalat vergilerinden tamamen ya da kısmen muaf olarak ve ticaret politikası önlemlerine tabi tutulmaksızın, Türkiye Gümrük Bölgesi içinde kullanılması ve bu kullanım sırasındaki olağan yıpranma dışında, herhangi bir değişikliğe uğramaksızın yeniden ihracına imkân sağlayan hükümlerin uygulandığı rejimdir.

Geçici İthalat Rejimi: Serbest dolaşıma girmemiş eşyanın ithalat vergilerinden tamamen ya da kısmen muaf olarak ve ticaret politikası önlemlerine tabi tutulmaksızın, Türkiye Gümrük Bölgesi içinde kullanılması ve bu kullanım sırasındaki olağan yıpranma dışında, herhangi bir değişikliğe uğramaksızın yeniden ihracına imkân sağlayan hükümlerin uygulandığı rejimdir. Çin’den Avrupa’ya hali hazırda Rusya üzerinden direkt giden trenler ile lojistik hizmeti sunduklarının altını çizen Berna Yılmaz Ciğeroğlu, “Polonya’ya varış yapan konteynerleri gümrük ve aktarma işlemlerinin ardından karayolu ile Türkiye’ye ulaştırıyoruz. Demiryolu ile lojistik, Avrupa için en gelişmiş taşıma modellerinden biri olup oldukça güvenli bir taşıma biçimidir. DHL Global olarak Çin ve Avrupa arasında tren ile sunduğumuz hizmetimizi yıllardır başarılı bir şekilde devam ettiriyoruz. Demiryolu taşımacılığının dünyada yaşanan aksaklıklardan daha az etkilendiğini bir kez daha görmüş olduk. Kızıldeniz rotasını göz önünde bulundurduğumuzda tedarik zinciri üzerindeki olumsuz etkileri en aza indirmek için demiryolu oldukça verimli bir çözüm olarak karşımıza çıktı tekrar. Gelecek süreçte güvenilir ve etkili bir alternatif olarak demiryolu taşımacılığı tedarik zincirini güçlendirmenin bir anahtarı olabilir” dedi.

Çin’den Avrupa’ya hali hazırda Rusya üzerinden direkt giden trenler ile lojistik hizmeti sunduklarının altını çizen Berna Yılmaz Ciğeroğlu, “Polonya’ya varış yapan konteynerleri gümrük ve aktarma işlemlerinin ardından karayolu ile Türkiye’ye ulaştırıyoruz. Demiryolu ile lojistik, Avrupa için en gelişmiş taşıma modellerinden biri olup oldukça güvenli bir taşıma biçimidir. DHL Global olarak Çin ve Avrupa arasında tren ile sunduğumuz hizmetimizi yıllardır başarılı bir şekilde devam ettiriyoruz. Demiryolu taşımacılığının dünyada yaşanan aksaklıklardan daha az etkilendiğini bir kez daha görmüş olduk. Kızıldeniz rotasını göz önünde bulundurduğumuzda tedarik zinciri üzerindeki olumsuz etkileri en aza indirmek için demiryolu oldukça verimli bir çözüm olarak karşımıza çıktı tekrar. Gelecek süreçte güvenilir ve etkili bir alternatif olarak demiryolu taşımacılığı tedarik zincirini güçlendirmenin bir anahtarı olabilir” dedi.