İncelikleri (1)")

Satınalmada iç kontrol oluşturulmasına yönelik önceki yazılarımda, satın alma işlemine karar veren kişi ile satın alınacak mal veya hizmetin fiyatının araştıranların ayrı yönetim yapısına bağlı kişilerden seçilmesinin önermiştim. Hatta sadece bu konuda hizmet veren firmalar kurulabileceğini belirtmiştim. Bu yazımda da aynı konuyu yeni bir öneri getirmek isterim.

Satınalmada iç kontrol oluşturulmasına yönelik önceki yazılarımda, satın alma işlemine karar veren kişi ile satın alınacak mal veya hizmetin fiyatının araştıranların ayrı yönetim yapısına bağlı kişilerden seçilmesinin önermiştim. Hatta sadece bu konuda hizmet veren firmalar kurulabileceğini belirtmiştim. Bu yazımda da aynı konuyu yeni bir öneri getirmek isterim.

İç kontrolün nihai hedefi, en üst yönetici olan planladığı gibi işlerin yürümesidir. Bunun gerçekleşmesi için temel usul sözlü yönetim yerine yazılı yönetim usullerinin belirlenmesidir. Bu sözlü yönetim usullerinin uygulanması ile yazılı yönetim uygulanmasının yönetim kademesine göre belirlenmesi gerekir. Sözlü yönetimin olması gereken firmalarda yazılı yönetim usulleri geliştirmek ya da kurmaya çalışmak daima yönetim maliyetini artıracaktır. Bir önceki yazıdaki öneri çok büyük firmalar için geçerli usuller olabilir. Üç kademeli yöneticinin olduğu firmalarda uygulanabilir. Patron, patron yardımcısı ve onunda emrinde çalışan ilk kademe yöneticisinin olduğu şirketler göreceli büyük şirketlerdir. Çalıştırdığı en alt personeli en az üç kademe yönetici ile yönetebiliyor olmalı ki patron kendisi ile çalışanı arasına iki kademe yönetici almak zorunda kalmıştır. Üç kademeli yönetim yapısına sahip bir şirketin sözlü usullerle yönetiliyor olması, satın alma sürecinin kontrol edilememesinden öte acil bir yönetim kurgusuna ihtiyaç olduğu anlamına gelir.

Yeni öneri, iki kademeli yönetim yapısına sahip şirketlere daha uygun olacaktır. İki kademeli yönetim yapısında, patron işlerin doğruluğunu arası kontrol edebilecek zamanı bulabilir. Ancak, patronun kontrolü için bazı verilerin kayıtlı olması gerekir. Satın alınacak mal veya hizmet hakkında alınan/verilen tekliflerin tüm verilerini geriye dönük olarak bulabilmelidir. Her şeyin sözlü olarak yönetildiği şirket yönetiminde, bu bilgilere ulaşmak adeta imkânsızdır. Satın alma konusunda gelen tekliflerin, bilgileri nasıl kayıt edilmelidir?

Bundan 25 yıl öncesine kadar, satın alma konusunda verileri kayıt etmek ve kontrol yapmak çok zordu. Hile ve usulsüzlükleri bulmak nerede ise yapılan usulsüz işlemlerin % 1 biri için mümkündü. Ancak günümüzde, internet kullanıma girmesi ile usulsüzlükleri tespit etmek giderek kolaylamaktadır. Tekliflerin, herkes tarafından girilip kayıt yapılan, satın alma şirketinin resmi internet sitesinden yapılması; patronun alınan mal veya hizmetin alım fiyatları ile teklif fiyatlarını karşılaştırmasını mümkün kılacaktır. Satın alma personeli ile patrona giden bilgilerin eş zamanlı olması, satın alma personelinin daha dikkatli davranmasını sağlayacaktır.

Bu sisteminin kurulması için öncelikler, şirkete en çok alınan ve kontrolünün yoğun olması gerekli mal ve hizmetin nitelikleri ayrıntıları ile satın alma yapacak şirketin kendi internet sitesinde tanımlanmalıdır. Gerekirse video ve resim görüntülerinden faydalanılmalıdır.

Özellikle satıştaki rekabetin yoğun olduğu mal ve hizmetlerde; satın alma personelinin satın alınacak mal ve hizmeti aramasına gerek kalmadan, aynı malı satmak veya pazarlamak isteyen kişiler tarafından pazarlama ve tanıtımı yapılacak, şirketin resmi internet sitesine gerekli olan bilgiler kayıt edilecektir.

Kayıt edilecek bilgiler ticari sır kapsamında olduğu için üçüncü kişilerle paylaşılmamalıdır. Bu tür paylaşımın yapılmayacağına dair beyanda bulunulmalıdır. Güven vermeyen şirketlere, düşük fiyat teklifinde bulunulmayacağı bilinmelidir.

Patron, satınalmacıdan, düşük fiyatta mal ve hizmet sunumu yapan firmaların değerlendirmeye almamasının sebeplerini sorgulamalıdır. Aksi durumda, sistemsel bir kontrol ortaya çıkmaz, kişiye güven üzerine bir kontrol ortaya çıkar.

Şirketin resmi internet sitesi üzerinde teklif verilebileceği konusunda, mal ve hizmet satın alınan tüzel ve gerçek kişilere duyurulmalıdır. Sözlü teklif veren şirketlerin dahi tekliflerinin, internet sitesi üzerinden gelmesi teşvik edilmelidir. Şirketin satın alma teamülleri bu yöntem üzerine oturtulmalıdır.

Söz konusu yöntemi uygulaması basit ve ucuzdur. Önce yönetimde olduğu gibi yeni bir maliyet unsuru oluşturmayacaktır. Yeni bir personel çalıştırma zorunluluğu yoktur. Tamamen şirket kültürünü değiştirmeye dayalı bir iç kontrol yönetimidir. Amaç satın alma personeline rağmen, mal ve hizmet sunucularının patrona ulaşabilme ihtimalini gündemde tutmaktır. Patronun doğrudan bilgi alabilmesi, iki kademeli yönetime sahip şirketlerin en önemli iç kontrol tedbiridir.

Bir sonraki yazıda, satın almalarda muayene kabul iç kontrol tedbiri olarak sistemleştirilmesine değinilecektir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhalenin 6’ncı kısım Teknik Şartnamesi’nin “Özel koşullar” başlıklı B.11.1’inci maddesinin isteklilerin sağlıklı teklif oluşturabilmelerini engelleyebilecek ve sözleşmenin ifasında isteklileri haksız zarara uğratabilecek nitelikte olduğu, kullanılacak malzemelerin kullanım süreleri dikkate alınarak yükleniciden talep edilmesi gerektiği, malzemelerin stoklanması ve sevk edilmesi işlemlerinden idarenin sorumlu olduğu, ihalede kullanılacak kitlerin idarenin istediği miktarda teslim edileceği, yükleniciden kaynaklanmayan yanlış stok yönetimi gibi uygulamalar nedeniyle sözleşmenin ifasında yükleniciye ayrıca sorumluluklar yüklenebileceği, istekliler tarafından teklif edilen kit miktarından daha fazla kitin ve sarf malzemesinin yükleniciden kaynaklanmayan nedenlerle idareye teslim edilmesi sonucunu doğurabileceği, söz konusu düzenlemenin yüklenici aleyhine yorumlanabilecek, belirsiz, sınırsız ve sözleşmenin ifasında isteklileri haksız zarara uğratabilecek nitelikte olduğu, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhalenin 6’ncı kısım Teknik Şartnamesi’nin “Özel koşullar” başlıklı B.11.1’inci maddesinin isteklilerin sağlıklı teklif oluşturabilmelerini engelleyebilecek ve sözleşmenin ifasında isteklileri haksız zarara uğratabilecek nitelikte olduğu, kullanılacak malzemelerin kullanım süreleri dikkate alınarak yükleniciden talep edilmesi gerektiği, malzemelerin stoklanması ve sevk edilmesi işlemlerinden idarenin sorumlu olduğu, ihalede kullanılacak kitlerin idarenin istediği miktarda teslim edileceği, yükleniciden kaynaklanmayan yanlış stok yönetimi gibi uygulamalar nedeniyle sözleşmenin ifasında yükleniciye ayrıca sorumluluklar yüklenebileceği, istekliler tarafından teklif edilen kit miktarından daha fazla kitin ve sarf malzemesinin yükleniciden kaynaklanmayan nedenlerle idareye teslim edilmesi sonucunu doğurabileceği, söz konusu düzenlemenin yüklenici aleyhine yorumlanabilecek, belirsiz, sınırsız ve sözleşmenin ifasında isteklileri haksız zarara uğratabilecek nitelikte olduğu, iddialarına yer verilmiştir. Zarar Davalarında İçtihat Karmaşası !")

Yargıtay’ın munzam (aşkın) zarar davalarında zararın somut olarak ispatını arayan yerleşik içtihadının hak ihlali teşkil ettiği yönündeki Anayasa Mahkemesi’nin 2014/2267 başvuru numaralı kararının ardından bazı Yargıtay Daireleri ve bazı Bölge Adliye Mahkemeleri, AYM kararına atıf yaparak, enflasyonun temerrüt faizi oranından yüksek olmasını, faizle karşılanamayan zararın ispatı için yeterli gören kararlar verdiler ve eski içtihatlarını terk ederek AYM’nin bu içtihadını benimsediler.

Yargıtay’ın munzam (aşkın) zarar davalarında zararın somut olarak ispatını arayan yerleşik içtihadının hak ihlali teşkil ettiği yönündeki Anayasa Mahkemesi’nin 2014/2267 başvuru numaralı kararının ardından bazı Yargıtay Daireleri ve bazı Bölge Adliye Mahkemeleri, AYM kararına atıf yaparak, enflasyonun temerrüt faizi oranından yüksek olmasını, faizle karşılanamayan zararın ispatı için yeterli gören kararlar verdiler ve eski içtihatlarını terk ederek AYM’nin bu içtihadını benimsediler.

4857 sayılı İş Kanununda 32 nci maddenin ilk fıkrasında, genel anlamda ücret, bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutar olarak tanımlanmış ve ücretin kural olarak dönemsel (periyodik) bir ödeme olduğu kabul edilmiştir.

4857 sayılı İş Kanununda 32 nci maddenin ilk fıkrasında, genel anlamda ücret, bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutar olarak tanımlanmış ve ücretin kural olarak dönemsel (periyodik) bir ödeme olduğu kabul edilmiştir.

Anahtar Sözcükler:

Anahtar Sözcükler:

Yazımı okuduğunuz haftanın sonunda 2023 yılını uğurlayacak, yeni yılı karşılıyor olacağız. Pazartesi yeni yıl ile birlikte yaşamımıza devam edeceğiz.

Yazımı okuduğunuz haftanın sonunda 2023 yılını uğurlayacak, yeni yılı karşılıyor olacağız. Pazartesi yeni yıl ile birlikte yaşamımıza devam edeceğiz.

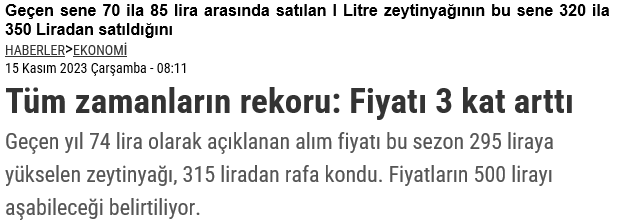

Benim alışverişlerimde pazarda;

Benim alışverişlerimde pazarda; Geçen sene 5 ila 10 TRL’na aldığım domatesi bugün 40 ila 59.95 Liraya…

Geçen sene 5 ila 10 TRL’na aldığım domatesi bugün 40 ila 59.95 Liraya…

“Menşe Şahadetnamesinin Sonradan İbrazına İlişkin” olarak Gümrükler Genel Müdürlüğü’nce en son 18.10.2023 tarih ve 89949163 sayılı tasarruflu yazı yayımlanmıştır.

“Menşe Şahadetnamesinin Sonradan İbrazına İlişkin” olarak Gümrükler Genel Müdürlüğü’nce en son 18.10.2023 tarih ve 89949163 sayılı tasarruflu yazı yayımlanmıştır.

Değerli okurlar, yazımıza geçmeden önce, Satınalma Dergisi ve kendim adına, tüm şehitlerimize Allah’tan rahmet, kederli ailelerine sabırlar dileriz. Milletimizin başı sağolsun.

Değerli okurlar, yazımıza geçmeden önce, Satınalma Dergisi ve kendim adına, tüm şehitlerimize Allah’tan rahmet, kederli ailelerine sabırlar dileriz. Milletimizin başı sağolsun.