")

Giriş

Teknoloji Geliştirme Bölgeleri; ileri teknoloji kullanan ya da yeni teknolojilere yönelik firmaların belirli bir üniversite veya yüksek teknoloji enstitüsü, ya da AR-GE merkez veya enstitüsünün olanaklarından yararlanarak teknoloji veya yazılım geliştirdikleri, teknolojik bir buluşu ticari bir ürün yöntem veya hizmet haline dönüştürmek için faaliyet gösterdikleri ve bu yolla bölgenin kalkınmasına katkıda bulundukları, üniversite, yüksek teknoloji enstitüsü ya da AR-GE merkez veya enstitüsü alanı içinde veya yakınında; akademik, ekonomik ve sosyal yapının bütünleştiği siteyi veya bu özelliğe sahip teknoparkları ifade etmektedir.

Teknoloji Geliştirme Bölgeleri; ileri teknoloji kullanan ya da yeni teknolojilere yönelik firmaların belirli bir üniversite veya yüksek teknoloji enstitüsü, ya da AR-GE merkez veya enstitüsünün olanaklarından yararlanarak teknoloji veya yazılım geliştirdikleri, teknolojik bir buluşu ticari bir ürün yöntem veya hizmet haline dönüştürmek için faaliyet gösterdikleri ve bu yolla bölgenin kalkınmasına katkıda bulundukları, üniversite, yüksek teknoloji enstitüsü ya da AR-GE merkez veya enstitüsü alanı içinde veya yakınında; akademik, ekonomik ve sosyal yapının bütünleştiği siteyi veya bu özelliğe sahip teknoparkları ifade etmektedir.

Son yıllarda tüm dünyada ileri teknoloji kullanımın artış eğilimine girdiği ve teknolojinin hayatın tüm noktalarında artarak kullanıldığı bilinmektedir. Öyle ki; bazı teknoloji şirketlerinin yıllık ciroları, ülkelerin yıllık gayrisafi yurt içi hasılasından daha fazla olduğu açıklanmaktadır.

Savunma sanayinden sağılık sektörüne, eğitimden finansa ve hiç kuşkusuz ithalat ve ihracat alanlarına kadar ileri teknolojik ürünler artarak kullanılmaya devam edecektir. Bu durum karşında ülkemiz de, teknoloji geliştirme bölgelerinde faaliyette bulunan şirketler ve girişimler için birtakım avantajlar sunmaktadır. Bu avantajlardan biri de teknoloji geliştirme bölgelerinde faaliyette bulunan firmaların yapacakları ithalatlara ilişkin gümrük vergisi muafiyeti ve kdv istisnası da sağlanmasıdır. Yazımının konusu, bu muafiyet ve istisnanın kapsamı, yararlanma koşulları ve uygulamanın nasıl yapıldığının açıklanması üzerinedir.

Teknoloji Geliştirme Bölgeleri, Gümrük Vergisi Muafiyeti ve KDV İstisnası

Gümrük Vergisi Muafiyeti:

4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamında, 5746 sayılı Araştırma Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun kapsamında, 6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun kapsamında, yazılım AR-GE, yenilik ve tasarım projeleri ile ilgili araştırmalarda kullanılmak üzere ithal edilen eşya, gümrük vergisi ve her türlü fondan bu kapsamda düzenlenen kağıtlar ve yapılan işlemler de damga vergisi ve harçtan müstesnadır.

Bu istisna kapsamında ithal edilen eşya, AR-GE, yenilik ve tasarım projeleri ile ilgili araştırmalarda kullanılmak üzere, Sanayi ve Teknoloji Bakanlığınca onaylanarak tek pencere sistemi aracılığıyla Ticaret Bakanlığına gönderilecek izinde belirtilen eşyadan oluşur. Bu istisnadan yararlanacak işletmeler başvuru formu ve eklerine göre taleplerini Bölge Yönetici şirketlerine bildirir. Bölge yönetici şirketleri de projeye uygunluğu açısından ithal eşya talebinin uygun olup olmadığını değerlendirir.

Bölge yönetici şirketi bu kapsamda ithalini uygun gördüğü eşyaya ilişkin bilgileri de içeren başvuruyu Ticaret Bakanlığı tek pencere sistemi üzerinden Genel Müdürlüğe iletir. Genel Müdürlük başvuruyu değerlendirir, uygun bulması halinde söz konusu başvuruyu onaylayarak gümrük işlemlerinde kullanılmak üzere tek pencere sistemi üzerinden Ticaret Bakanlığına bildirir.

Kabul edilen başvurunun uygun bulunması halinde, Sanayi ve Teknoloji Bakanlığı tarafından, ‘‘AR-GE ve Tasarım Merkezleri/Faaliyetleri/Projeleri Muafiyet Belgesi’’ başvurusu Tek Pencere Portal Sistemi’’ üzerinden onaylanır ve sistem tarafından 23 haneli ID numarası üretilir.

KDV İstisnası

3065 sayılı Katma Değer Vergisi Kanunu ve Katma Değer Vergisi Uygulama Tebliğinde; 05.06.2018 tarihli Resmî Gazete ile yapılan değişiklikle; teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde, Ar-Ge ve tasarım merkezlerinde, araştırma laboratuvarlarında bulunanlar, Ar-Ge, Yenilik ve Tasarım Faaliyetlerinde Kullanılmak üzere yapılan yeni makine ve teçhizat ithalatlarında, Kdv istisnasından yararlanır.

Bu faaliyetlerde bulunanların istisna kapsamında ithal edeceği, makine teçhizatın münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılması gerekir. Ar-Ge yenilik ve tasarım faaliyetlerinin kapsamı, ilgili mevzuat hükümlerine göre belirlenir. Bu kapsamda ithalatta kdv istisnasından yararlanacak makine ve teçhizatların yeni olması gerekir. Diğer bir deyişle, istisna kapsamında ithal edilecek makine ve teçhizatların kullanılmamış olması gerekir. Diğer taraftan makine ve teçhizatın, aksam, parça aksesuar ve teferruatları istisna kapsamında değildir.

İstisna kapsamında makine ve teçhizat ithal etmek isteyen alıcıların, teknoloji geliştirme bölgeleri ile, ihtisas teknoloji geliştirme bölgesinde, Ar-Ge ve Tasarım merkezlerinde ve araştırma laboratuvarlarında faaliyette bulunduklarına ve satın alacakları makine ve teçhizatı, Ar-Ge, tasarım ve yenilik faaliyetlerinde kullanacaklarına dair ilgili birimlerden alacakları belge ile bağlı oldukları vergi dairesine istisna belgesi alması için başvuru yapması gerekir.

Sonuç

Teknoloji Geliştirme Bölgelerinde faaliyette bulunan işletmelerin, Ar-Ge, yazılım, tasarım, yenilik projeleri ile ilgili araştırmalarda kullanılmak üzere ithal edilecek eşyalar gümrük vergisinden muaftır. Yine bu kapsamda ithal edilecek kullanılmamış makine teçhizatlar da kdv yönünden istisna bulunmaktadır. Söz konusu muafiyet ve istisnalar kapsamında ithal edilmek istenilen eşyalar için menşe yönüyle bir kısıtlama bulunmamaktadır. AB menşeli olabileceği gibi üçüncü ülke menşeli de olabilir. Öncelikle gümrük vergisi muafiyeti için uygunluk yazısı, KDV istisnası için de bağlı olunan vergi dairesinden alınacak kdv istisna yazısının temin edilmesi gerekir.

İlker ÇOLAKVERMİŞ

Kaynakça

3065 sayılı KDV Kanunu

4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu

5746 sayılı Araştırma Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun

6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun

KDV Genel Uygulama Tebliği

Teknoloji Geliştirme Bölgeleri Uygulama Yönetmeliği

Risk Yönetimi ve Kontrol Genel Müdürlüğü’nün 2016/52 sayılı Genelgesi

Türkiye İhracatçılar Meclisi (TİM) verilerine göre, Türkiye’nin ihracatı mayıs ayında geçen yıl aynı döneme göre yüzde 14 artışla 21,7 milyar dolar oldu. Mayıs ayında 2,5 milyar dolarlık ihracat gerçekleştiren kimya sektörü ise en çok ihracat yapan ikinci sektör oldu. Sektörün bu yıl ilk beş aylık ihracatı 12,3 milyar dolar oldu. Kimya sektörü mayıs ayında ülke ihracatından yüzde 11,3 pay aldı.

Türkiye İhracatçılar Meclisi (TİM) verilerine göre, Türkiye’nin ihracatı mayıs ayında geçen yıl aynı döneme göre yüzde 14 artışla 21,7 milyar dolar oldu. Mayıs ayında 2,5 milyar dolarlık ihracat gerçekleştiren kimya sektörü ise en çok ihracat yapan ikinci sektör oldu. Sektörün bu yıl ilk beş aylık ihracatı 12,3 milyar dolar oldu. Kimya sektörü mayıs ayında ülke ihracatından yüzde 11,3 pay aldı. Kimya sektörünün Mayıs ayı ihracat rakamlarını değerlendiren İstanbul Kimyevi Maddeler ve Mamulleri İhracatçıları Birliği (İKMİB) Yönetim Kurulu Başkanı Adil Pelister, “Sektörümüz mayıs ayında 2,5 milyar dolarlık ihracat gerçekleştirdi. İlk beş aylık ihracatımız 12 milyar doları aştı. Son on iki aylık sektör ihracatımız yüzde 8,8 artışla 32 milyar dolara ulaştı. Enflasyon ve faiz baskısı ile küresel durgunluğun yaşandığı zor bir süreçten geçiyoruz. Almanya’nın resesyona girmesi ile birlikte AB ülkelerindeki ekonomik durgunluğun boyutunu görmüş olduk. Bu durgunluğun önümüzdeki dönemde yerini canlanmaya bırakmasını bekliyoruz. Nitekim yurt dışı pazarı hakkında öncü göstergelerden ihracat iklimi endeksi ve ülkemiz için öncü ekonomik göstergelerden imalat sanayi kapasite kullanım oranı ve imalat sanayi PMI rakamlarından da hafif de olsa yeniden canlanmanın başladığını görebiliyoruz. Mayıs ayında kapasite kullanım oranı hem sektörümüzde hem genel imalat sanayinde artış gösterdi.

Kimya sektörünün Mayıs ayı ihracat rakamlarını değerlendiren İstanbul Kimyevi Maddeler ve Mamulleri İhracatçıları Birliği (İKMİB) Yönetim Kurulu Başkanı Adil Pelister, “Sektörümüz mayıs ayında 2,5 milyar dolarlık ihracat gerçekleştirdi. İlk beş aylık ihracatımız 12 milyar doları aştı. Son on iki aylık sektör ihracatımız yüzde 8,8 artışla 32 milyar dolara ulaştı. Enflasyon ve faiz baskısı ile küresel durgunluğun yaşandığı zor bir süreçten geçiyoruz. Almanya’nın resesyona girmesi ile birlikte AB ülkelerindeki ekonomik durgunluğun boyutunu görmüş olduk. Bu durgunluğun önümüzdeki dönemde yerini canlanmaya bırakmasını bekliyoruz. Nitekim yurt dışı pazarı hakkında öncü göstergelerden ihracat iklimi endeksi ve ülkemiz için öncü ekonomik göstergelerden imalat sanayi kapasite kullanım oranı ve imalat sanayi PMI rakamlarından da hafif de olsa yeniden canlanmanın başladığını görebiliyoruz. Mayıs ayında kapasite kullanım oranı hem sektörümüzde hem genel imalat sanayinde artış gösterdi.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale üzerinde bırakılan isteklinin kendi adına düzenlenmiş kayıt tescil belgesi sunmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale üzerinde bırakılan isteklinin kendi adına düzenlenmiş kayıt tescil belgesi sunmadığı iddialarına yer verilmiştir.

Uluslararası Hava Taşımacılığı Birliği (IATA), Nisan 2023 küresel hava kargo piyasalarına ilişkin verileri yayınladı ve bir önceki yılın talep performansına göre daha yavaş olmakla birlikte düşüşün devam ettiğini gösterdi.

Uluslararası Hava Taşımacılığı Birliği (IATA), Nisan 2023 küresel hava kargo piyasalarına ilişkin verileri yayınladı ve bir önceki yılın talep performansına göre daha yavaş olmakla birlikte düşüşün devam ettiğini gösterdi. IATA Genel Müdürü Willie Walsh, hava kargo sektörünün COVID-19 krizini atlatmasını sağlayan dayanıklılık, kriz sonrasında da kritik önem taşıdığını söyledi. Walsh sektör değerlendirmesinde şunları söyledi, “Hava kargo sektörü, yolcu talebindeki toparlanmanın beraberinde getirdiği göbek kapasitesindeki genişlemenin sonuçlarına göre kendini ayarlıyor. Preighter operasyonları Mart ayında durdu ve yük taşıma hizmetleri Nisan ayında %2,3 oranında azaltıldı. Talep ortamını okumak oldukça zor. Enflasyonun düşmesi kesinlikle olumlu bir gelişme. Ancak bunun talebi canlandırabilecek daha gevşek para politikalarına yol açma derecesi ve hızı belirsiz.”

IATA Genel Müdürü Willie Walsh, hava kargo sektörünün COVID-19 krizini atlatmasını sağlayan dayanıklılık, kriz sonrasında da kritik önem taşıdığını söyledi. Walsh sektör değerlendirmesinde şunları söyledi, “Hava kargo sektörü, yolcu talebindeki toparlanmanın beraberinde getirdiği göbek kapasitesindeki genişlemenin sonuçlarına göre kendini ayarlıyor. Preighter operasyonları Mart ayında durdu ve yük taşıma hizmetleri Nisan ayında %2,3 oranında azaltıldı. Talep ortamını okumak oldukça zor. Enflasyonun düşmesi kesinlikle olumlu bir gelişme. Ancak bunun talebi canlandırabilecek daha gevşek para politikalarına yol açma derecesi ve hızı belirsiz.”

Organize Sanayi Bölgeleri’nde (OSB) yüzde 100’e yakın artan kira ve arsa fiyatları yatırım yapmak isteyen sanayicinin önünü kesiyor. Artan maliyetler nedeniyle uygun şartlarda üretim yapamamaktan dert yanan sanayiciler, yeni üretim alanları istiyor.

Organize Sanayi Bölgeleri’nde (OSB) yüzde 100’e yakın artan kira ve arsa fiyatları yatırım yapmak isteyen sanayicinin önünü kesiyor. Artan maliyetler nedeniyle uygun şartlarda üretim yapamamaktan dert yanan sanayiciler, yeni üretim alanları istiyor. Gayrimenkul Uzmanı Gülcan Altınay arzda yaşanan sıkıntının fiyatları yukarı çektiğini belirtti ve devam etti: “Son özellikle iki yıldır devletin sağladığı teşvikler sebebiyle organize Sanayi bölgelerinde ciddi talepler oluştu taleplerin oluşmasıyla arzda sıkıntı yaşanmaya başlandı dolayısıyla fiyatlarda otomatikman yukarı çıkmaya başladı şu an sanayicilerimiz yer bulamamaktan ve artan arsa fiyatlarından dolayı çok şikayetçi bir kısım sanayici arsa ve inşaat fiyatlarının artmasıyla kiralık fabrikaya yöneldi bu durumda yine talebin oluşmasıyla kiralık fabrikaların fiyatları da her geçen gün artıyor.” diye konuştu.

Gayrimenkul Uzmanı Gülcan Altınay arzda yaşanan sıkıntının fiyatları yukarı çektiğini belirtti ve devam etti: “Son özellikle iki yıldır devletin sağladığı teşvikler sebebiyle organize Sanayi bölgelerinde ciddi talepler oluştu taleplerin oluşmasıyla arzda sıkıntı yaşanmaya başlandı dolayısıyla fiyatlarda otomatikman yukarı çıkmaya başladı şu an sanayicilerimiz yer bulamamaktan ve artan arsa fiyatlarından dolayı çok şikayetçi bir kısım sanayici arsa ve inşaat fiyatlarının artmasıyla kiralık fabrikaya yöneldi bu durumda yine talebin oluşmasıyla kiralık fabrikaların fiyatları da her geçen gün artıyor.” diye konuştu.

İşleriniz hep ters mi gidiyor ? Başarısızlık yakanızı bir türlü bırakmıyor mu ? Başkaları işlerini tereyağından kıl çeker gibi hallederken hep sizin işlerinizde sorun mu çıkıyor ? Şans hep diğerlerinden yanaymış gibi mi görünüyor ? Ya da tam tersi bir biçimde o gün şanslı gününüzdeydiniz ve işleriniz yaver gitti.

İşleriniz hep ters mi gidiyor ? Başarısızlık yakanızı bir türlü bırakmıyor mu ? Başkaları işlerini tereyağından kıl çeker gibi hallederken hep sizin işlerinizde sorun mu çıkıyor ? Şans hep diğerlerinden yanaymış gibi mi görünüyor ? Ya da tam tersi bir biçimde o gün şanslı gününüzdeydiniz ve işleriniz yaver gitti.

Ekol360 E-Ticaret Lideri Melike Özeker, 2022 yılı verileri doğrultusunda küresel e-ticaret trendlerinin derinlemesine incelendiği, 2023 yılına ışık tutan bir çalışma yaptıklarını belirterek, “Bu rapor, e-ticaretin bugünü ve yarınının bir fotoğrafını çizmeyi hedefleyip, stratejik bir ajanda ortaya koyuyor. Bu çalışmanın işletmelere e-ticaret yolculuğunda bir rehber olmasını istiyoruz.“ diye konuştu.

Ekol360 E-Ticaret Lideri Melike Özeker, 2022 yılı verileri doğrultusunda küresel e-ticaret trendlerinin derinlemesine incelendiği, 2023 yılına ışık tutan bir çalışma yaptıklarını belirterek, “Bu rapor, e-ticaretin bugünü ve yarınının bir fotoğrafını çizmeyi hedefleyip, stratejik bir ajanda ortaya koyuyor. Bu çalışmanın işletmelere e-ticaret yolculuğunda bir rehber olmasını istiyoruz.“ diye konuştu.

Günümüzde teknolojinin hızla gelişmesiyle birlikte iş uyuşmazlıklarında elektronik izleme konusu gündem oluşturmaya devam etmektedir. Genel olarak işçinin elektronik ortamda izlenmesi, e-mail adresleri, bilgisayarlar, kamera ve ses kayıtları ve araç takip sistemleri ile gerçekleştirilmektedir. Ancak amacı aşan elektronik izlemeler özel hayatın gizliliği ve temel hak ve özgürlüklerin ihlalini beraberinde getirmektedir. Özellikle kişilerin yapılacak elektronik izleme ile ilgili önceden bilgilendirilmemesi ve rızası dışında gizlice izlenmesi hukuksal alanda tartışma yaratmaktadır. Bu kapsamda son yıllarda işyerlerinde elektronik izleme faaliyetlerinin artması ile birlikte özel hayatın gizliliğine ve temel hak ve özgürlüklerin ihlalinin önlenmesine yönelik sınırların yasal düzenlemeler ile yeniden belirlenmesi yoluna gidilmiştir. Ayrıca işyerlerinde elektronik izleme ile ilgili çıkan uyuşmazlıklar yüksek mahkeme kararlarına da yoğun olarak yansımaya başlamıştır.

Günümüzde teknolojinin hızla gelişmesiyle birlikte iş uyuşmazlıklarında elektronik izleme konusu gündem oluşturmaya devam etmektedir. Genel olarak işçinin elektronik ortamda izlenmesi, e-mail adresleri, bilgisayarlar, kamera ve ses kayıtları ve araç takip sistemleri ile gerçekleştirilmektedir. Ancak amacı aşan elektronik izlemeler özel hayatın gizliliği ve temel hak ve özgürlüklerin ihlalini beraberinde getirmektedir. Özellikle kişilerin yapılacak elektronik izleme ile ilgili önceden bilgilendirilmemesi ve rızası dışında gizlice izlenmesi hukuksal alanda tartışma yaratmaktadır. Bu kapsamda son yıllarda işyerlerinde elektronik izleme faaliyetlerinin artması ile birlikte özel hayatın gizliliğine ve temel hak ve özgürlüklerin ihlalinin önlenmesine yönelik sınırların yasal düzenlemeler ile yeniden belirlenmesi yoluna gidilmiştir. Ayrıca işyerlerinde elektronik izleme ile ilgili çıkan uyuşmazlıklar yüksek mahkeme kararlarına da yoğun olarak yansımaya başlamıştır.

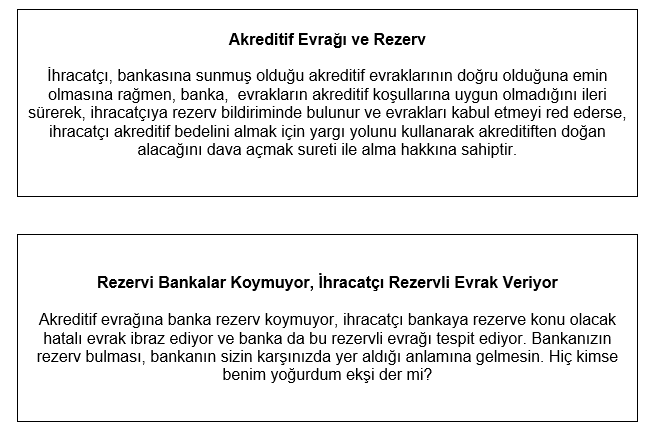

Korkulu Rüya; Akreditifte Rezerv Nedir ?

Korkulu Rüya; Akreditifte Rezerv Nedir ?

Bankalar, ihracatçısına ve müşterine güç verir, ihracatçı bankasına güvenmesini bilmeli, bankanın gücünü yanında hissedip, bilgi ve tecrübelerinden ihracatçılar yararlanmasını bilmelidir. Küresel piyasada, ihracatçılara en yakın olan birkaç kuruluştan bir tanesi bankalar olup, akreditif evraklarında hatanın var olmasını tespit etmesini ihracatçı bardağın dolu tarafına bakar şekilde değerlendirmeli. Bankalar ihracatçıya evraklarında rezerv var dediklerinde, ihracatçının bu rezervi düzeltme şansı vardır. Ya bu rezervi, ihracatçının bankası ile birlikte, ithalatçının bankası da gözden kaçırır, ithalatçının kendisi bizzat akreditif evrağında rezerv bulursa ne olacak ?

Bankalar, ihracatçısına ve müşterine güç verir, ihracatçı bankasına güvenmesini bilmeli, bankanın gücünü yanında hissedip, bilgi ve tecrübelerinden ihracatçılar yararlanmasını bilmelidir. Küresel piyasada, ihracatçılara en yakın olan birkaç kuruluştan bir tanesi bankalar olup, akreditif evraklarında hatanın var olmasını tespit etmesini ihracatçı bardağın dolu tarafına bakar şekilde değerlendirmeli. Bankalar ihracatçıya evraklarında rezerv var dediklerinde, ihracatçının bu rezervi düzeltme şansı vardır. Ya bu rezervi, ihracatçının bankası ile birlikte, ithalatçının bankası da gözden kaçırır, ithalatçının kendisi bizzat akreditif evrağında rezerv bulursa ne olacak ?