Gümrük Kıymeti ve Transfer Fiyatlandırılması

Kerim ÇOBAN

Emekli Gümrük ve Ticaret Başmüfettişi

I- Gümrük Kıymeti

İthal Eşyasının Gümrük Kıymeti: “1. İthal eşyasının gümrük kıymeti, eşyanın satış bedelidir. Satış bedeli, Türkiye’ye ihraç amacıyla yapılan satışta 27 ve 28’inci maddelere göre gerekli düzeltmelerin de yapıldığı, fiilen ödenen veya ödenecek fiyattır. Şu kadar ki, eşyanın satış bedelinin gümrük kıymetine esas alınabilmesi, aşağıdaki koşullara bağlıdır:

a) Eşyanın alıcısı tarafından elden çıkartılması veya kullanımı, …

d) Alıcı ve satıcı arasında bir ilişki bulunmamalı; ilişkinin varlığı durumunda ise, satış bedeli bu maddenin 2 nci fıkrası hükümlerine göre gümrük kıymeti olarak kabul edilebilir nitelikte olmalıdır.

2.a) Yukarıdaki fıkra hükümlerini uygulayarak satış bedelinin belirlenmesinde, alıcı ile satıcı arasında bir ilişkinin varlığı, satış bedelinin reddedilmesi için tek başına yeterli bir neden oluşturmaz. Böyle durumlarda, satışa ilişkin koşullar incelenerek, bu ilişkinin fiyatı etkilemediği belirlenirse, satış bedeli kabul edilir. …

c) (b) bendinde sayılan kıymetler, beyan sahibinin girişimi/ rızası ile ve yalnız kıyaslama amacıyla kullanılır. (b) bendi hükümlerine dayanarak eşyanın satış bedelinin yerini alacak bir kıymet tespit edilemez. …

3.b) 27’inci maddeye göre yapılan ilaveler dışında, alıcının pazarlama dahil kendi hesabına yaptığı faaliyetler, satıcı yararına veya satıcı ile yapılan bir anlaşma yoluyla da olsa, satıcıya yapılan dolaylı bir ödeme olarak değerlendirilmez. Bu tür işlemlere ilişkin giderler, ithal eşyasının gümrük kıymetinin tespiti sırasında fiilen ödenen veya ödenecek fiyata ilave edilmez”.

Gümrük Kıymeti Belirlenirken: 1. 24’üncü madde hükümlerine göre gümrük kıymeti belirlenirken, ithal eşyasının fiilen ödenen veya ödenecek fiyatına aşağıdaki ilaveler yapılır;

a) Aşağıdaki unsurların eşyanın fiilen ödenen veya ödenecek fiyatına dahil edilmemiş, ancak alıcı tarafından üstlenilen bölümü;

i) Satın alma komisyonları dışındaki komisyonlar ve tellâliye,

ii) Gümrük işlemleri sırasında söz konusu eşya ile tek eşya muamelesi gören kapların maliyeti,

iii) İşçilik ve malzeme giderleri dahil ambalaj bedeli;

b) İthal eşyasının üretiminde ve ihraç amacıyla satışında kullanılmak üzere, alıcı tarafından doğrudan veya dolaylı olarak, bedelsiz veya düşük bedelle sağlanan, fiilen ödenen veya ödenecek fiyata dahil edilmemiş olan aşağıda sayılan mal ve hizmetlerin kıymetinden verilecek uygun miktardaki pay;

i) İthal eşyasına katılan malzeme, aksam, parça ve benzerleri,

ii) İthal eşyasının üretimi sırasında kullanılan araç, gereç, kalıp ve benzeri aletler,

iii) İthal eşyasının üretimi sırasında tüketilen maddeler,

iv) İthal eşyasının üretimi için gereken ve Türkiye dışında gerçekleştirilen mühendislik, geliştirme, sanat ve çizim çalışmaları, plan ve taslak hazırlama hizmetleri.

c) Kıymeti belirlenecek eşyanın satış koşulu gereği, alıcının doğrudan veya dolaylı olarak ödemesi gereken, fiilen ödenen veya ödenecek fiyata dahil edilmemiş olan royalti ve lisans ücretleri.

d) İthal eşyasının tekrar satışı veya diğer herhangi bir şekilde elden çıkartılması ya da kullanımı sonucu doğan hâsılanın, doğrudan veya dolaylı olarak satıcıya intikal eden kısmı.

e) 28 inci maddenin (a) bendi hükmü saklı kalmak üzere, ithal eşyası için Türkiye’deki giriş liman veya yerine kadar yapılan nakliye ve sigorta giderleri ile eşyanın giriş liman veya yerine kadar nakliyesi ile ilgili olarak yapılan yükleme ve elleçleme giderleri.

2. Bu maddeye göre fiilen ödenen veya ödenecek fiyata yapılacak ilaveler için nesnel ve ölçülebilir veriler esas alınır.

3. Gümrük kıymetinin belirlenmesinde, fiilen ödenen veya ödenecek fiyata bu maddede öngörülenler dışında hiçbir ilave yapılamaz. …

Belirlenemeyen Gümrük Kıymeti: Kanun’un 25.maddesinde belirtilen diğer yöntemlerin sırasıyla uygulanması suretiyle belirlenir. 25.madde hükümlerine göre belirlenemeyen gümrük kıymeti, Kanun’un 26.maddesinde belirtilen hükümlere göre belirlenir. Kanun’un 24, 25 ve 26.madde hükümlerine göre belirlenemeyen ithal eşyasının gümrük kıymeti ise, Gümrük Tarifeleri ve Ticaret Genel Anlaşması (GATT)’ın VII’inci Maddesi, Gümrük Tarifeleri ve Ticaret Genel Anlaşmasının VII.Maddesinin Uygulanmasına İlişkin Anlaşma, Bu Anlaşmaya göre oluşturulan Gümrük Kıymeti Teknik Komitesi’nin Kararları, Gümrük Kıymeti Yorum Notları, Gümrük Kanunu ve Gümrük Yönetmeliği’nin eşyanın gümrük kıymetine ilişkin diğer hükümleri ile bu hükümlere uygun prensip ve yöntemlerle ve Türkiye’deki mevcut veriler esas alınarak belirlenir.

II- Transfer Fiyatlandırması

Bugün dünya üzerindeki ticaretin önemli bir kısmı çokuluslu şirketlerin iştirakleri arasında gerçekleştirilmektedir. Bu firmalar kendi iştirakleri arasındaki mal ve hizmet alım satımında oluşacak fiyatı, karşılaşacakları toplam vergi yükünü de dikkate alarak belirlemek istemektedirler. Transfer fiyatlandırması bir ticari işletmenin kendi kolları ya da bağlı iştirakleri arasındaki mal ve hizmet satışlarında uyguladığı fiyatlama olarak tanımlanabilir. (KAPUSUZOĞLU Tuncay, “Vergisel Yönden Transfer Fiyatlandırması”, Oluş Yayıncılık, İstanbul. Kapusuzoğlu, 2003, s. 3).

Bu sayede, grubun her bir iştirakinin ayrı ayrı kârını maksimize etmesinden ziyade, bütüncül bir bakış açısıyla grubun toplam kârının maksimize edilmesi hedeflenmektedir.

Transfer fiyatlandırması; Vergilendirmede, mükellefler tarafından kullanılabilecek bir vergi planlama aracı ve vergi idareleri bakımından da bunun kötüye kullanılarak vergi kaybına neden olmasını engellemek adına yapılan bir düzenleme olarak ifade edilebilir. (ÖCAL Erdoğan, “Teoride, Mevzuatta ve Uygulamada Transfer Fiyatlandırması”, PWC Danışmanlık Hizmetleri Yayını, İstanbul, 2015, s. 21).

OECD’nin yayımladığı Çokuluslu Şirketler ve Vergi İdareleri için Transfer Fiyatlandırması Rehberinde “Transfer Fiyatı”; bir işletmenin mal, gayri maddi hak ya da hizmetlerinin bağlı bir işletmeye satış fiyatıdır” şeklinde tanımlanmıştır (OECD Transfer Pricing Guidelines For Multinational Enterprises and Tax Administrations, 2017, s.17).

Vergi alanında sıkça kullanılan ve genellikle hakkında olumsuz düşünülen transfer fiyatlandırması, vergi kanunlarına aykırı bir kavram değildir. Vergi kanunlarına aykırı olan bu fiyatlandırma şeklinin işletmeler (firmalar) tarafından kötüye kullanılması olup, bunun yasal dayanağı da 5520 sayılı Kurumlar Vergisi Kanununun 13’ncü maddesinde hüküm altına alınan “Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı”dır. (BATI Murat, “Transfer Fiyatlandırması Hakkında Ne Biliyoruz?” Yaklaşım Dergisi, Haziran, Sayı 270, 2015, s. 111).

Dünya ticaretinin büyük bir kısmını gerçekleştiren çok uluslu şirketler, kendi aralarındaki ticareti bir takım vergisel avantaja dönüştürmektedirler. Bunun için de kullanmış oldukları araç, transfer fiyatlandırmasıdır. (NAZALI Ersin, “Transfer Fiyatlandırması-I”, Yaklaşım Dergisi, Temmuz 2007, s. 58).

Transfer fiyatlandırması mevzuatımızda, 5520 sayılı Kanunun 13’ncü maddesi ve Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ (Seri No: 1) ile düzenlenmiştir.

1- 5520 Sayılı Kurumlar Vergisi Kanunu’nun 13.Maddesi

1) Kurumlar/ firmalar; ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunursa, kazanç tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılır. Alım, satım, imalat ve inşaat işlemleri, kiralama ve kiraya verme işlemleri, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler her hal ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir.

2) İlişkili kişi; kurumların/ firmaların kendi ortakları, kurumların veya ortaklarının ilgili bulunduğu gerçek kişi veya kurum ile idaresi, denetimi veya sermayesi bakımından doğrudan veya dolaylı olarak bağlı bulunduğu ya da nüfuzu altında bulundurduğu gerçek kişi veya kurumları ifade eder. …

3) Emsallere uygunluk ilkesi; ilişkili kişilerle yapılan mal veya hizmet alım ya da satımında uygulanan fiyat veya bedelin, aralarında böyle bir ilişkinin bulunmaması durumunda oluşacak fiyat veya bedele uygun olmasını ifade eder. …

– Emsallere uygun fiyat veya bedel, aralarında ilişkili kişi tanımına uygun herhangi bir ilişki olmayan kişilerin tamamen işlemin gerçekleştiği andaki koşullar altında oluşturduğu piyasa ya da pazar fiyatı olarak da adlandırılan tutardır. Bu fiyat veya bedel, işlem anında hiçbir etki olmaksızın objektif olarak belirlenen en uygun tutar olup, ilişkili kişilerle yapılan işlemlerde uygulanan fiyat veya bedelin bu tutar olması gerekmektedir.

4) Kurumlar/ firmalar, ilişkili kişilerle yaptığı işlemlerde uygulayacağı fiyat veya bedelleri, aşağıdaki yöntemlerden (işlemin mahiyetine) en uygun olanını kullanarak tespit eder.

Bu yöntemler:

a) Karşılaştırılabilir fiyat yöntemi: Bir mükellefin uygulayacağı emsallere uygun satış fiyatının, karşılaştırılabilir mal veya hizmet alım ya da satımında bulunan ve aralarında herhangi bir şekilde ilişki bulunmayan gerçek veya tüzel kişilerin birbirleriyle yaptıkları işlemlerde uygulayacağı piyasa fiyatı ile karşılaştırılarak tespit edilmesini ifade eder.

b) Maliyet artı yöntemi: Emsallere uygun fiyatın, ilgili mal veya hizmet maliyetlerinin makul bir brüt kâr oranı kadar artırılması suretiyle hesaplanmasını ifade eder.

c) Yeniden satış fiyatı yöntemi: Emsallere uygun fiyatın, işlem konusu mal veya hizmetlerin aralarında herhangi bir şekilde ilişki bulunmayan gerçek veya tüzel kişilere yeniden satılması halinde uygulanacak fiyattan, makul bir brüt satış kârı düşülerek hesaplanmasını ifade eder.

ç) İşlemsel kâr yöntemleri: Emsallere uygun fiyat veya bedelin tespitinde, ilişkili kişiler arasındaki işlemden doğan kârı esas alan yöntemleri ifade eder. Bu yöntemler, işleme dayalı net kâr marjı yöntemi ve kâr bölüşüm yöntemidir. İşleme dayalı net kâr marjı yöntemi, mükellefin kontrol altındaki bir işlemden; maliyetler, satışlar veya varlıklar gibi ilgili ve uygun bir temele dayanarak tespit ettiği net kâr marjının incelenmesi esasına dayanır. Kâr bölüşüm yöntemi, ilişkili kişilerin bir veya daha fazla sayıdaki kontrol altındaki işlemlere ilişkin toplam faaliyet kârı ya da zararının, üstlendikleri işlevler ve yüklendikleri riskler nispetinde ilişkili kişiler arasında emsallere uygun olarak bölüştürülmesi esasına dayanır.

d) Emsallere uygun fiyata yukarıdaki yöntemlerden herhangi birisi ile ulaşma olanağı yoksa mükellef, işlemin niteliğine uygun olarak kendi belirleyeceği bir yöntemi kullanabilir.

5) İlişkili kişilerle yapılan mal veya hizmet alım ya da satımında uygulanacak fiyat veya bedelin tespitine ilişkin yöntemler, mükellefin talebi üzerine Maliye Bakanlığı ile anlaşılarak belirlenebilir. Bu şekilde belirlenen yöntem, üç yılı aşmamak üzere anlaşmada tespit edilen süre ve şartlar dahilinde kesinlik taşır. …

8) Transfer fiyatlandırmasına ilişkin belgelendirme yükümlülüklerinin tam ve zamanında yerine getirilmiş olması kaydıyla, örtülü olarak dağıtılan kazanç nedeniyle zamanında tahakkuk ettirilmemiş veya eksik tahakkuk ettirilmiş vergiler için vergi ziyaı cezası (Vergi Usul Kanununun 359 uncu maddesinde yazılı fiillerle vergi ziyaına sebebiyet verilmesi hali hariç) %50 indirimli olarak uygulanır.

2- Transfer Fiyatlandırmasıyla İlgili Diğer Mevzuat Hükümleri ve Önemli Bilgiler

– “İlişkinin doğrudan veya dolaylı olarak ortaklık kanalıyla oluştuğu durumların örtülü kazanç dağıtımı kapsamında sayılması için en az % 10 oranında ortaklık, oy veya kâr payı hakkının olması şartı aranır. Ortaklık ilişkisi olmadan doğrudan veya dolaylı olarak en az % 10 oranında oy veya kâr payı hakkının olduğu durumlarda da taraflar ilişkili kişi sayılır. İlişkili kişiler açısından bu oranlar topluca dikkate alınır. Bu hüküm teşebbüs sahibi için de uygulanır.”

– İlişkinin doğrudan veya dolaylı olarak ortaklık kanalıyla oluştuğu durumların örtülü kazanç dağıtımı kapsamında sayılması için % 10 ortaklık, oy veya kâr payı şartı aranır.

– Emsallere uygun fiyat veya bedeller, geleneksel işlem yöntemleri olarak adlandırılan karşılaştırılabilir fiyat yöntemi, maliyet artı yöntemi ve yeniden satış fiyatı yöntemleri ile işlemsel kâr yöntemleri olarak adlandırılan kâr bölüşüm yöntemi ve işleme dayalı net kâr marjı yöntemlerinden işlemin mahiyetine en uygun olan yöntem kullanılarak tespit edilir.

Peşin Fiyatlandırma Anlaşması: İlişkili kişiler ile yapılan mal veya hizmet alım ya da satım işlemlerine ilişkin transfer fiyatının tespit edilmesinde belli bir dönem için uygulanacak yöntem, mükellefin talebi üzerine İdare ile anlaşılarak belirlenebilecek olup bu anlaşma peşin fiyatlandırma anlaşması olarak adlandırılır. Söz konusu anlaşma ile belli bir dönem için anlaşmaya varılan transfer fiyatlandırması yöntemi kapsamında; ilişkili kişiler ve işlemler, anlaşmanın süresi, transfer fiyatı (kâr marjı, faiz oranı, bedel vb.) ve kritik varsayımlar gibi hususlar belirlenir.

Belgelendirme: Transfer fiyatlandırması belgelendirme yükümlülükleri; genel rapor, yıllık transfer fiyatlandırması raporu, ülke bazlı raporlamaya ilişkin bildirim formu ve ülke bazlı rapor ile transfer fiyatlandırması, kontrol edilen yabancı kurum ve örtülü sermayeye ilişkin formdan oluşur. Söz konusu raporların ve formların 213 sayılı Vergi Usul Kanununun 148 inci, 149 uncu ve mükerrer 257 nci maddeleri hükümleri uyarınca, bu Tebliğin ilgili bölümlerinde yer alan süre ve formatta hazırlanarak İdareye veya vergi incelemesi yapmaya yetkili olanlara ibraz edilmesi gerekmektedir.

Yıllık Transfer Fiyatlandırması Raporu: Yıllık transfer fiyatlandırması raporunun, Ek-4’te yer alan formata uygun şekilde, kurumlar vergisi beyannamesinin verilme süresine kadar hazırlanması ve bu süre sona erdikten sonra, istenmesi durumunda, İdareye veya vergi incelemesi yapmaya yetkili olanlara ibraz edilmesi zorunludur.

Yıllık Transfer Fiyatlandırması Raporu Düzenlenmesini Gerektiren Durumlar: Mükellefler, aşağıda belirtilen işlemlere yönelik olarak “yıllık transfer fiyatlandırması raporu” hazırlarlar;

a)Büyük Mükellefler Vergi Dairesi Müdürlüğüne kayıtlı mükelleflerin bir hesap dönemi içinde ilişkili kişilerle yaptığı yurt içi ve yurt dışı işlemler,

b) Diğer kurumlar vergisi mükelleflerinin bir hesap dönemi içinde ilişkili kişilerle yaptığı yurt dışı işlemler,

c) Serbest bölgelerde faaliyette bulunan kurumlar vergisi mükelleflerinin ilişkili kişilerle yaptığı yurt içi işlemler,

ç) Tüm kurumlar vergisi mükelleflerinin yurt dışı şubeleri ve serbest bölgelerde bulunan ilişkili kişilerle (serbest bölgedeki şubeleri dahil) yaptığı işlemler.

Kurumlar vergisi mükelleflerinin, yurt dışında faaliyette bulunan şubelerinin veya serbest bölgede faaliyette bulunan şubelerinin ayrıca rapor hazırlamasına gerek bulunmamaktadır.

Yıllık Transfer Fiyatlandırması Raporunda Yer Alması Gereken Bilgi ve Belgeler: Yıllık transfer fiyatlandırması raporunda yer alması gereken bilgi ve belgeler şunlardır;

a) Mükellefin faaliyetlerinin tanımı, organizasyon yapısı (merkez, şube) ve ortakları, sermaye yapısı, içinde bulunduğu sektör, ekonomik ve hukuki geçmişi hakkında özet bilgiler, ilişkili kişilerin tanımı (vergi kimlik numaraları/T.C. kimlik numaraları, adresleri, telefon numaraları ve benzeri) ve bu kişiler arasındaki mülkiyet ilişkilerine ilişkin bilgiler,

b) Gerçekleştirilen işlevleri, üstlenilen riskleri ve kullanılan varlıkları içeren tüm bilgiler,

c) İşlem konusu yıla ilişkin ürün fiyat listelerine ilişkin genel bilgiler,

ç) İşlem konusu yıla ilişkin üretim maliyetlerine ilişkin genel bilgiler,

d) İşlem konusu yıl içinde ilişkili ve ilişkisiz kişilerle yapılan işlem kategorisi ile bu işlemlerin ülke bazında tutarı,

e) İşlem konusu yıl içinde ilişkili kişilerle yapılan tüm sözleşme örnekleri,

f) İlişkili kişilere ait özet mali tablolar,

g) İlişkili kişiler arasındaki işlemlere uygulanan şirket içi/grubun fiyatlandırma politikası,

ğ) İlişkili kişiler tarafından farklı muhasebe standartları ve yöntemleri kullanılıyor ise bunlara ilişkin bilgi,

h) Gayrimaddi hakların mülkiyetine ve alınan veya ödenen gayrimaddi hak bedellerine ilişkin bilgi,

ı) Kullanılan transfer fiyatlandırması yönteminin seçilme nedeni ve uygulanmasına ilişkin bilgi ve belgeler (iç ve/veya dış emsaller, karşılaştırılabilirlik analizi),

i) Emsallere uygun fiyat ya da kâr marjının saptanmasında kullanılan hesaplamalar ve yapılan varsayımlara ilişkin ayrıntılı bilgiler,

j) Belli bir emsal fiyat aralığı tespit edilmişse, bu aralığın tespitinde kullanılan yöntem,

k) Emsal fiyatın tespit edilmesi için gerekli diğer belgeler,

l) Emsal fiyatın tespit edilmesi için çok yıllı analizin yapılmış olması durumunda, bunun sebeplerine ilişkin bilgi,

m) Mevcut tek taraflı, iki taraflı veya çok taraflı peşin fiyatlandırma anlaşmalarının birer örneği,

n) Transfer fiyatlandırması yönteminin uygulanmasında kullanılan finansal bilgiler.

– Emsallere uygunluk ilkesi doğrultusunda tespit edilen fiyat veya bedellere ilişkin hesaplamalara ait kayıt, cetvel ve belgelerin ispat edici kâğıtlar olarak saklanması zorunludur.

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımında Ceza Uygulaması: Teşebbüs sahibi ve kurumların, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunarak tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı yapmaları durumunda Vergi Usul Kanunu’nun ilgili ceza hükümleri uygulanır.

Bu Tebliğ ile İdareye ibraz etme zorunluluğu getirilen rapor, bildirim ve diğer bilgi ve belgeleri Tebliğde belirlenen süreler içinde vermeyen, eksik veya yanıltıcı bilgi verenler hakkında VUK hükümleri uyarınca cezai işlem uygulanır.

Belgelendirme ve Ceza İndirimi: Transfer fiyatlandırmasına ilişkin belgelendirme yükümlülüklerinin tam ve zamanında yerine getirilmiş olması kaydıyla, örtülü olarak dağıtılan kazanç nedeniyle zamanında tahakkuk ettirilmemiş veya eksik tahakkuk ettirilmiş vergiler için vergi ziyaı cezası % 50 indirimli olarak uygulanır.

Belgelendirme yükümlülüklerinin tam ve zamanında yerine getirilmediğinin İdare veya vergi incelemesi yapmaya yetkili olanlar tarafından tespit edilmesi durumunda, mükellefler ceza indiriminden yararlanamazlar.

Belgelendirme yükümlülüklerinin zamanında yerine getirilmesi; belgelendirmeye ilişkin süre tayin edilmişse belgelendirmenin bu süre içinde, süre tayin edilmemişse İdare ya da vergi incelemesi yapmaya yetkili olanlar tarafından belirlenen süreler içinde ibraz edilmesini ifade eder.

Vergi Usul Kanununun 359 uncu maddesinde yazılı fiillerle vergi ziyaına sebebiyet verilmesi halinde, indirimli ceza uygulamasından yararlanılması mümkün değildir.

– Transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar, kurum kazancının tespitinde gider olarak indirilemez.

– Bu (Beşinci) fıkranın 1 ilâ 4 numaralı bentlerinde yazılı olan işlemler hariç olmak üzere, teşebbüs sahibinin, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel veya fiyatlar üzerinden mal veya hizmet alım ya da satımında bulunması halinde, emsallere uygun bedel veya fiyatlar ile teşebbüs sahibince uygulanmış bedel veya fiyat arasındaki işletme aleyhine oluşan farklar işletmeden çekilmiş sayılır, gider olarak kabul edilmez.

– İmalat ve inşaat, kiralama ve kiraya verme, ödünç para alınması veya verilmesi, ücret, ikramiye ve benzeri ödemeleri gerektiren işlemler, her hâl ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir.

– Türkiye’deki tam ve dar mükellef gerçek kişi ve kurumların tamamı bu düzenlemenin kapsamı içinde olup, ilişkili kişilerle gerek yurt içi gerekse yurt dışı faaliyetleri ile ilgili olarak yapılan mal veya hizmet alım ya da satım işlemleri transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı çerçevesinde değerlendirilir.

3- Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımının Başlıca Özellikleri

a) Bir kurum/ firma, kişi tarafından bir mal veya hizmet alım ya da satımının (alım, satım, imalat ve inşaat işlemleri, kiralama, kiraya verme işlemleri, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler de bu kapsamdadır.) yapılmış olması,

b) Söz konusu kurumun/firmanın bu mal veya hizmet alım ya da satımını ilişkili kişilerle yapmış olması,

c) Bu mal veya hizmet alım ya da satımında “Emsallere uygunluk ilkesi”ne aykırı olarak fiyat veya bedel tespiti yapılmış olması,

Gerekmektedir.

4- Mevzuata Uygun (Grup İçi Hizmet ve Mal Alımının) Transfer Fiyatlandırmasının Özellikleri:

Türkiye’de yapılan transfer fiyatlandırması düzenlemeleri/ çalışmaları sırasında aşağıdaki belirtilen hususların dikkate alınması gerekir. Bu Hususlar:

1• İşlemim ilişkili kişilerle yapılıp yapılmadığı,

2• Hizmetin gerçekten verilmiş (mal veya hizmetin satılmış/teslim edilmiş) olup olmadığı,

3• Alıcı şirketin hizmete (ilgili mala) ihtiyacı olup olmadığı,

4• Bu hizmetlerin (malın) fiyatının emsallerine uygun olup olmadığı,

Bu şartları taşıyan bir alış veriş/ mal veya hizmet ithalatı; mevzuat açısından her hangi bir probleme, her hangi bir matrah eksikliğine sebep olmayacaktır.

Diğer bir deyişle, kurumların/ firmaların ilişkili oldukları kişilerle emsallere uygunluk ilkesine göre tespit ettikleri fiyat veya bedel üzerinden mal veya hizmet alım ya da satım yapmaları durumunda; Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımından söz edilmeyecektir.

III- Satıcı Tarafından Alıcıya Yapılan Bir İndirimin İthal Edilen Eşyanın Gümrük Kıymetine Katılmaması İçin Gereken Şartlar

– İlgili indirimin ithalattan önce yapılmış olması, ilgili vesikalarla veya satış sözleşmesiyle bunun yine ithalattan önce yapıldığının ispatlanması,

– Yapılan indirimin ticarette mutat kabul edilen oranlar içinde olması,

– Yapılan indirim, satıcı tarafından aynı miktarda mal alan bütün alıcılara uygulanması,

– İndirim, alıcı ile satıcı arasındaki özel ilişkilerden ve/veya herhangi bir muvazaalı işlemden kaynaklanmaması,

– Yapılan indirim, ticari uygulamalar çerçevesinde oluşan mutat oranlarda ve satıcının bulunduğu ülkede benzeri ticari işlemlerde uygulanan oranlarda veya bu oranlara yakın olması,

Gerekir.

IV- Gümrük Kıymetinin İhlali ve Uygulanacak Ceza

Transfer Fiyatlandırılması yoluyla Gümrük Kıymetinin aşındırılması, eksik beyan edilmesi veya hiç beyan edilmemesi durumunda; Olayın oluşumu ve işlemin özelliğine göre Gümrük Kanunu’nun 234.maddesi hükümlerine (İthalat vergilerinden başka vergi farkının üç katı) veya 238.maddesi hükümlerine göre (Eşyanın gümrüklenmiş değerinin iki katı) ceza uygulanır.

– Olayda sahte ve yanıltıcı belge kullanılması, kaçakçılık unsurlarının bulunması, vb. durumlarda; Ayrıca, 5607 sayılı Kaçakçılıkla Mücadele Kanunu ile 5237 sayılı Türk Ceza Kanunu’nun ilgili hükümlerine göre Adli takibat işlemi yapılır.

Not: Bu konu başta olmak üzere, YYS Yıllık Faaliyet Raporu Hazırlanması, YYS Yıllık Zorunlu Eğitimlerinin Verilmesi, YYS Revizyonları, Ön İzleme, Yeni YYS Belgesi Hazırlıkları ve YYS Belgesi Alım Süreci, YYS Başvuru Formlarının Doldurulması, YYS Danışmanlığı, vb. Tüm YYS Süreçleri hakkında daha fazla ayrıntılı bilgiyi, Gümrük ve Dış Ticaret Mevzuatı konularında gerekli Hukuki ve Mevzuat Desteğini, İdari ve Adli İtiraz Süreçleri, Dava Açılması, Dava Aşamalarının Takibi, İlgili Mevzuat Ve Hukuki Açılardan Gerekli İtiraz Ve Savunmaların Yapılarak Dava Sonucunun Olumlu Sonuçlandırılması, Sonradan Kontrol/ Firma İncelemesi Yaptırılması, Antrepo Açma, Antrepo Genişletme, AN6, AN7, AN8 Raporlarının düzenlenmesi, … vb, işlemleri, Sürekli/ Düzenli, Aylık, Yıllık Gümrük ve Dış Ticaret Danışmanlığı, Olay (Konu) Başı Gümrük ve Dış Ticaret Danışmanlığı, Gümrük ve Dış Ticaret Mevzuatı Eğitimleri, … vb. konularında yardım, destek, danışmanlık ve benzeri hizmetleri -İsterseniz- Firmalarımız “Çoban Gümrük Dış Ticaret Denetim, Danışmanlık ve Yetkilendirilmiş Gümrük Müşavirliği A. Ş.”den veya “Çözüm Denetim Gümrük Dış Ticaret Ve Danışmanlık A. Ş.”den alabilirsiniz.

V- Sonuç (Yapılması Gerekenler):

1- İlgili/ ilişkili firmaların mal veya hizmet alım satımı sırasında; tüm alıcılara eşit davranmaları, aynı fiyattan satmaları, liste fiyatı üzerinden yapılan standart indirimlerin tüm ülkelere ve/veya tüm alıcı firmalara aynı oranlarda yapılması,

2- İlişkili firmalarca kendi aralarında tanzim edilen, uygulanan transfer fiyatlandırması sözleşmelerinin, transfer fiyatlandırma yöntemlerinin, ilgili satış sözleşmelerinin cari gümrük mevzuatıyla/ gümrük kıymetiyle uyumlu hale getirilmesi,

3- İlişkili kişi ve firmalarca yapılan mal veya hizmet alım ya da satımında uygulanan fiyat veya bedelin, aralarında böyle bir ilişkinin bulunmaması durumunda oluşacak fiyat veya bedele uygun olması/ “Emsallere uygunluk ilkesi”ne uygun olması,

4- İlişkili kişi ve firmalarca yapılan mal veya hizmet alım ya da satımında; Hizmetin verilmiş (mal veya hizmetin satılmış/ teslim edilmiş) olması, alıcı şirketin hizmete (ilgili mala) gerçekten ihtiyacı olması, bu hizmetin/ malın fiyatının emsallerine (“Emsallere uygunluk ilkesi”ne) uygun olması,

5- İlişkili firmalarca kendi aralarında yapılan mal veya hizmet alım ya da satımında herhangi bir indirim yapılması durumunda;

– İndirimin ithalattan önce yapılmış olması,

– İlgili belgelerle veya satış sözleşmesiyle bunun yine ithalattan önce yapıldığının ispatlanması,

– Yapılan indirimin ticarette mutat kabul edilen oranlar içinde olması,

– Yapılan indirimin satıcı tarafından aynı miktarda mal alan bütün alıcılara uygulanması,

– Yapılan indirimin, alıcı ile satıcı arasındaki özel ilişkiden ve/veya herhangi bir muvazaalı işlemden kaynaklanmaması,

– Yapılan indirimin, ticari uygulamalar çerçevesinde oluşan mutat oranlarda ve satıcının bulunduğu ülkede benzeri ticari işlemlerde uygulanan oranlarda veya bu oranlara yakın olması,

6- Firmaların uyguladığı transfer fiyatlandırması yönteminin mali mevzuat açısından herhangi bir sorun teşkil etmiyor olmasının, gümrük mevzuatı açısından da bir sorun olmadığı anlamını gelmediğinin bilinmesi, kişi ve firmaların, transfer fiyatlandırması politikalarını oluştururken vergi ve gümrük boyutlarını birlikte değerlendirerek, Mali mevzuat ve Gümrük mevzuatı ile uyumlu bir yöntem belirlemeleri,

7- AB ve Dünya Gümrük Örgütü karar ve vaka incelemelerinde; transfer fiyatlandırması çerçevesinde belirlenen satış fiyatının, gümrük mevzuatı anlamında satış bedeli olarak kabul edilmek zorunda olmadığının belirtildiğinin bilinmesi,

8- Kişi ve firmalara, transfer fiyatlandırmasından kaynaklanan fiyat/ kıymet indirimi (kıymet kaybı) sebebiyle ilgili Gümrük idaresince tebliğ edilecek Ek Tahakkuk ve Ceza Kararları ile Gecikme Zammına/ Gecikme Faizine [Firmanın; OKS Belgesinin veya Yetkilendirilmiş Yükümlü Sertifikasının/ “YYS Belgesinin Askıya Alınmaması” ya da “YYS Belgesinin Geri Alınmaması” için] itiraz edilmemesi, Gümrük Kanunu’nun 244.maddesi ile Gümrük Uzlaşma Yönetmeliği hükümlerine göre “Uzlaşmaya Gidilmesi”,

…

Gerekir.

Kerim ÇOBAN

Emekli Gümrük ve Ticaret Başmüfettişi

(Yetkilendirilmiş Gümrük Müşaviri “YGM”)

Çoban Gümrük Dış Tic. Den. Dan. ve YGM A. Ş.

www.cobangumrukdenetim.com

www.cozumdenetim.net

E Mail: info@cobangumrukdenetim.com

kerim.coban@cobangumrukdenetim.com

k.coban0306@gmail.com

Kaynakça:

- 4458 sayılı Gümrük Kanunu.

- Gümrük Yönetmeliği,

- 5520 sayılı Kurumlar Vergisi Kanunu.

- 193 sayılı Gelir Vergisi Kanunu.

- 213 sayılı Kurumlar Vergisi Kanunu.

- 1 Seri Nolu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ.

- Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında 1 Seri Nolu Tebliğde Değişiklik Yapan 4 Seri Nolu Genel Tebliğ.

Türkiye-Çin Tedarik Zincirinde Güçlü İş Birliği")

TFI TAB Gıda Yatırımları Yönetim Kurulu Başkan Vekili ve CEO’su Korhan Kurdoğlu, 2. Çin Uluslararası Tedarik Zinciri Fuarı’na (CISCE) katılarak önemli temaslarda bulundu. İkinci kez fuara katılan Kurdoğlu, Çin’de önemli yatırımlar gerçekleştiren küresel iş dünyasının seçkin temsilcileriyle bir araya geldi. Kurdoğlu, etkinlik kapsamında Çin Halk Cumhuriyeti Başbakanı Li Qiang’ın da katıldığı yuvarlak masa toplantısında yer aldı.

TFI TAB Gıda Yatırımları Yönetim Kurulu Başkan Vekili ve CEO’su Korhan Kurdoğlu, 2. Çin Uluslararası Tedarik Zinciri Fuarı’na (CISCE) katılarak önemli temaslarda bulundu. İkinci kez fuara katılan Kurdoğlu, Çin’de önemli yatırımlar gerçekleştiren küresel iş dünyasının seçkin temsilcileriyle bir araya geldi. Kurdoğlu, etkinlik kapsamında Çin Halk Cumhuriyeti Başbakanı Li Qiang’ın da katıldığı yuvarlak masa toplantısında yer aldı.

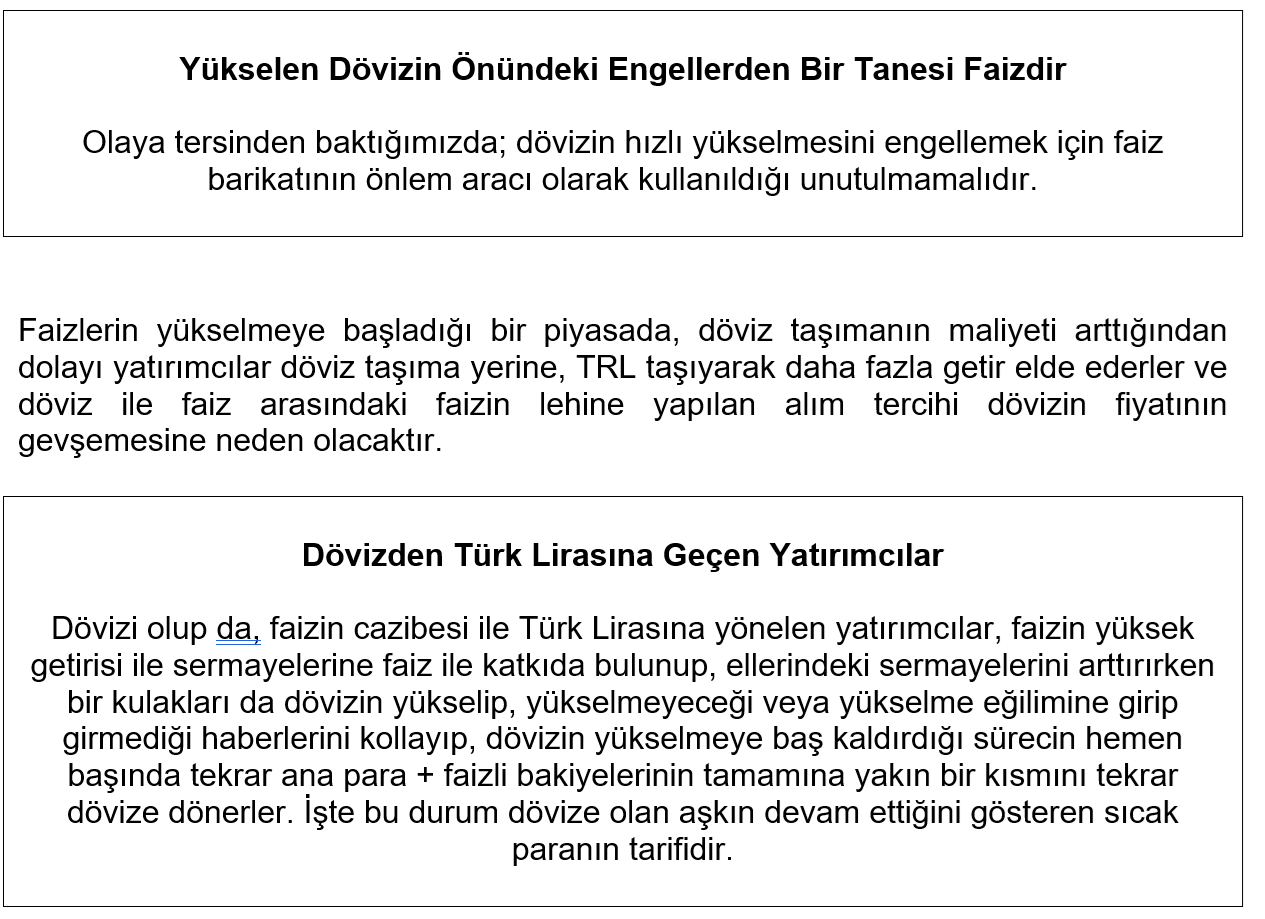

Piyasa faizlerinin sürekli gerilediği bir süreçte, yatırımcının faizde ısrarcı olması zaten beklenemez ve yatırım için farklı araçlarla birlikte döviz satın almaya yöneleceği kaçınılmazdır. Faizlerin aşağı doğru hareketlenmesi ile TRL para maliyetlerinin aşağı geleceğinden dolayı, ucuzlayan maliyetler, döviz portföyünün taşıma maliyetine olumlu etki yapacaktır. Diğer bir ifade ile yatırımcılar TRL bulundurarak az kazanacağına, düşük faiz politikası dolayısıyla daha hızlı yükselme eğiliminde olan dövize yönelecektir.

Piyasa faizlerinin sürekli gerilediği bir süreçte, yatırımcının faizde ısrarcı olması zaten beklenemez ve yatırım için farklı araçlarla birlikte döviz satın almaya yöneleceği kaçınılmazdır. Faizlerin aşağı doğru hareketlenmesi ile TRL para maliyetlerinin aşağı geleceğinden dolayı, ucuzlayan maliyetler, döviz portföyünün taşıma maliyetine olumlu etki yapacaktır. Diğer bir ifade ile yatırımcılar TRL bulundurarak az kazanacağına, düşük faiz politikası dolayısıyla daha hızlı yükselme eğiliminde olan dövize yönelecektir.

Dönüşümün Kesişiminde Sermaye Piyasaları")

Türkiye Sermaye Piyasaları Birliği’nin (TSPB) sekiz yıldır aralıksız sürdürdüğü Türkiye Sermaye Piyasaları Kongresi, 10 Aralık’ta İstanbul’da fiziki katılım ve çevrim içi panel ve eğitimlerle hibrit bir şekilde gerçekleştirilecek.

Türkiye Sermaye Piyasaları Birliği’nin (TSPB) sekiz yıldır aralıksız sürdürdüğü Türkiye Sermaye Piyasaları Kongresi, 10 Aralık’ta İstanbul’da fiziki katılım ve çevrim içi panel ve eğitimlerle hibrit bir şekilde gerçekleştirilecek.

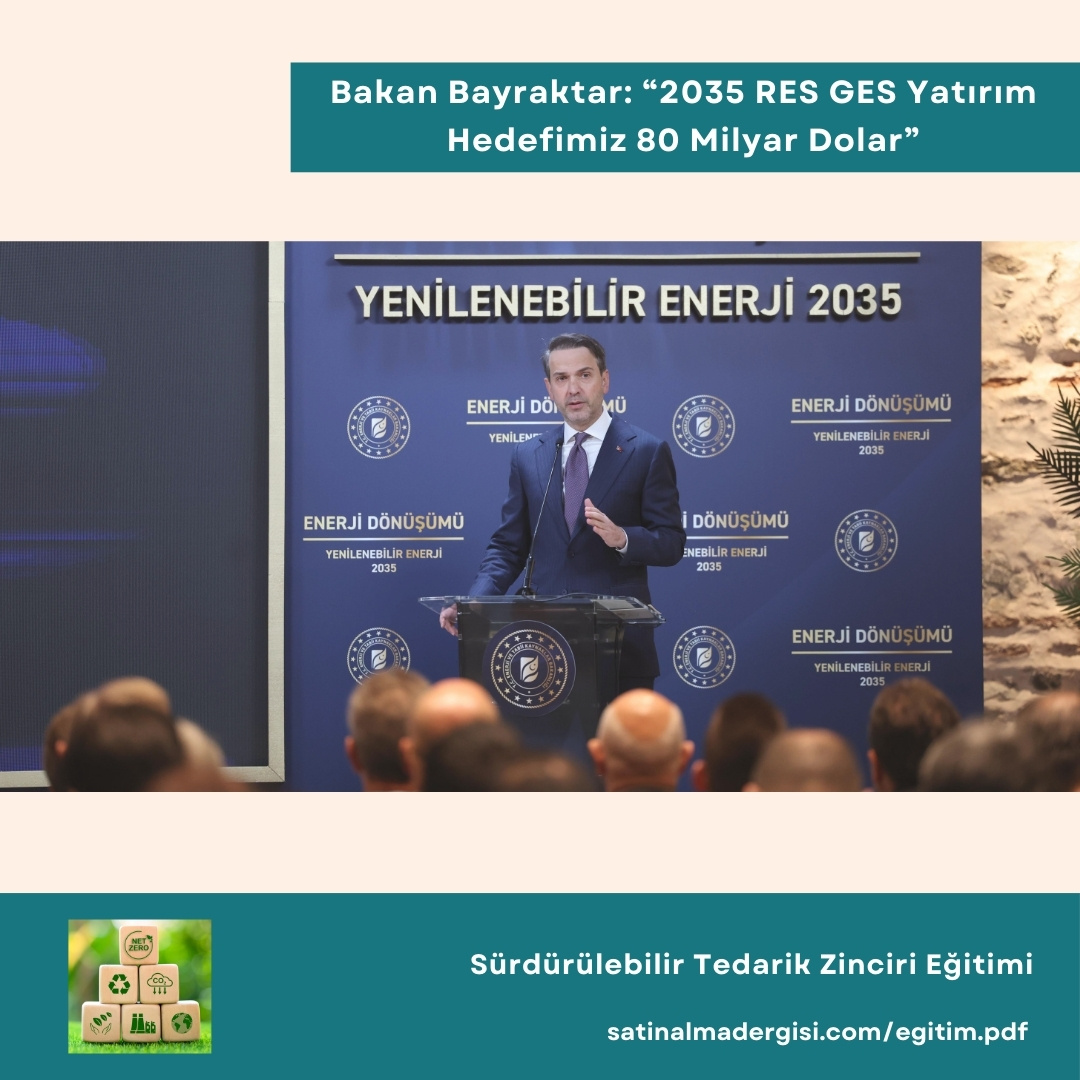

T.C.Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar “yenilenebilir enerji ve enerji dönüşümü 2035 yol haritası”nı açıklamak üzere özel sektör temsilcileri, ilgili STK’lar, uluslararası şirketlerin yöneticileri, bürokratlar ve basın mensupları ile İstanbul Cumhurbaşkanlığı Dolmabahçe Çalışma Ofisi’nde bir araya geldi.

T.C.Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar “yenilenebilir enerji ve enerji dönüşümü 2035 yol haritası”nı açıklamak üzere özel sektör temsilcileri, ilgili STK’lar, uluslararası şirketlerin yöneticileri, bürokratlar ve basın mensupları ile İstanbul Cumhurbaşkanlığı Dolmabahçe Çalışma Ofisi’nde bir araya geldi.

Bu dünyada değişmeyen tek şeyin, “Değişmeyenler” olduğunu fark ettiğim andır bendeki aydınlanma anı.

Bu dünyada değişmeyen tek şeyin, “Değişmeyenler” olduğunu fark ettiğim andır bendeki aydınlanma anı.

Satın alma uzmanlarını şuna çok dikkat etmeli: Müşteri temsilcileri de işlerini yapmaya çalışıyorlar, saygı duymak ve onlara zaman ayırıp dinlemek lazım.

Satın alma uzmanlarını şuna çok dikkat etmeli: Müşteri temsilcileri de işlerini yapmaya çalışıyorlar, saygı duymak ve onlara zaman ayırıp dinlemek lazım.

Türkiye ekim ayı ihracatı yüzde 3,6 artışla 23.6 milyar dolar olarak gerçekleşti. En fazla ihracat yapan sektörler arasında otomotiv 3.5 milyar dolarla ilk sırada yer alırken, kimya sektörü ise ekim ayında 2.47 milyar dolarlık ihracat gerçekleştirerek, Türkiye’nin ikinci en çok ihracat yapan sektörü oldu. Plastik Sanayicileri Federasyonu Yönetim Kurulu Başkanı Ömer Karadeniz, kimyevi maddeler ve mamulleri ürün gruplarında, plastikler ve mamülleri ihracatının 819 milyon dolarla ilk sırada yer aldığını söyledi.

Türkiye ekim ayı ihracatı yüzde 3,6 artışla 23.6 milyar dolar olarak gerçekleşti. En fazla ihracat yapan sektörler arasında otomotiv 3.5 milyar dolarla ilk sırada yer alırken, kimya sektörü ise ekim ayında 2.47 milyar dolarlık ihracat gerçekleştirerek, Türkiye’nin ikinci en çok ihracat yapan sektörü oldu. Plastik Sanayicileri Federasyonu Yönetim Kurulu Başkanı Ömer Karadeniz, kimyevi maddeler ve mamulleri ürün gruplarında, plastikler ve mamülleri ihracatının 819 milyon dolarla ilk sırada yer aldığını söyledi.  Türkiye ihracatının her daim desteklenmesini istediklerini ifade eden Karadeniz, “Sektörümüz ekonomik iyileşme sürecinde öncelikle devlet desteğine ve finansmana erişimde kolaylıklara ihtiyaç duyuyor. Hedeflerimize ulaşabilmek adına plastik sanayicileri olarak çok çalışmaya devam edeceğiz” dedi.

Türkiye ihracatının her daim desteklenmesini istediklerini ifade eden Karadeniz, “Sektörümüz ekonomik iyileşme sürecinde öncelikle devlet desteğine ve finansmana erişimde kolaylıklara ihtiyaç duyuyor. Hedeflerimize ulaşabilmek adına plastik sanayicileri olarak çok çalışmaya devam edeceğiz” dedi.

Türkiye’nin önde gelen teknokentlerinden Entertech İstanbul Teknokent, Türk girişimcilerin küresel arenada rekabet edebilmeleri için yeni ekonomi odaklı genişleme fırsatı sunan Entertech Market Expansion Programı’nı başlattı. İstanbul Üniversitesi ve İstanbul Üniversitesi-Cerrahpaşa olarak iki Ar-Ge üniversitesinin ortak olduğu tek teknokent olma özelliği taşıyan Entertech İstanbul Teknokent tarafından hayata geçirilen program, girişimcileri Türkiye’den Londra’ya, Londra’dan da globale taşımayı hedefliyor.

Türkiye’nin önde gelen teknokentlerinden Entertech İstanbul Teknokent, Türk girişimcilerin küresel arenada rekabet edebilmeleri için yeni ekonomi odaklı genişleme fırsatı sunan Entertech Market Expansion Programı’nı başlattı. İstanbul Üniversitesi ve İstanbul Üniversitesi-Cerrahpaşa olarak iki Ar-Ge üniversitesinin ortak olduğu tek teknokent olma özelliği taşıyan Entertech İstanbul Teknokent tarafından hayata geçirilen program, girişimcileri Türkiye’den Londra’ya, Londra’dan da globale taşımayı hedefliyor. Yeni ekonomi anlayışının sadece ekonomik büyümeyi değil, aynı zamanda toplumsal ilerlemeyi de destekleyen bir yaklaşım sunduğunu, bu nedenle yeni ekonomiye yatırım yapmanın geleceğe yatırım yapmak olduğunu söyleyen Entertech İstanbul Teknokent Genel Müdürü Dr. Muhammed Kasapoğlu, “Türkiye’de yeni ekonomi felsefesiyle teknoloji üreten firmalardan seçkin bir grup ile gerçekleştirmeyi planladığımız programımızın, sözcü ve öncü sıfatıyla globale açılan bir kapı ve köprü vazifesi görmesini amaçlıyoruz. Aynı zamanda programımızın sonunda girişimcilerimizin, Birleşik Krallık girişim ekosistemi ve pazarında güçlü bağlantılar kurması da hedeflerimiz arasında. Bu çerçevede hem Hollanda hem de İngiltere’de hayata geçirdiğimiz programlarımızın yanı sıra ABD, MENA Bölgesi ve Singapur özelinde de geliştireceğimiz programlarla Türkiye’de yeni ekonomi felsefesiyle teknoloji üreten seçkin girişimcilerimizi globale taşımaya devam edeceğiz” dedi.

Yeni ekonomi anlayışının sadece ekonomik büyümeyi değil, aynı zamanda toplumsal ilerlemeyi de destekleyen bir yaklaşım sunduğunu, bu nedenle yeni ekonomiye yatırım yapmanın geleceğe yatırım yapmak olduğunu söyleyen Entertech İstanbul Teknokent Genel Müdürü Dr. Muhammed Kasapoğlu, “Türkiye’de yeni ekonomi felsefesiyle teknoloji üreten firmalardan seçkin bir grup ile gerçekleştirmeyi planladığımız programımızın, sözcü ve öncü sıfatıyla globale açılan bir kapı ve köprü vazifesi görmesini amaçlıyoruz. Aynı zamanda programımızın sonunda girişimcilerimizin, Birleşik Krallık girişim ekosistemi ve pazarında güçlü bağlantılar kurması da hedeflerimiz arasında. Bu çerçevede hem Hollanda hem de İngiltere’de hayata geçirdiğimiz programlarımızın yanı sıra ABD, MENA Bölgesi ve Singapur özelinde de geliştireceğimiz programlarla Türkiye’de yeni ekonomi felsefesiyle teknoloji üreten seçkin girişimcilerimizi globale taşımaya devam edeceğiz” dedi.