İncelikleri (1)")

İş Takibinde Ustalaşmak

M. Efsun Yüksel Tunç

Eğitmen ve Yönetim Danışmanı

Yaşam ve Yönetici Koçu

İş takibi çoğu kişinin kulağına basit bir görev listesi gibi gelir. Günün işi bittiğinde “yapılacaklar” listesini kontrol etmek… Oysa etkili iş takibi, görünenin ötesinde zihinsel disiplin, odak, sorumluluk bilinci ve verimlilik bilimiyle doğrudan ilişkilidir. Sadece işleri “yapmak” değil, onları nasıl ve ne kadar etkin gerçekleştirdiğimiz iş takibinde gerçekten ustalaşmanın belirleyicisi olur.

İş takibi çoğu kişinin kulağına basit bir görev listesi gibi gelir. Günün işi bittiğinde “yapılacaklar” listesini kontrol etmek… Oysa etkili iş takibi, görünenin ötesinde zihinsel disiplin, odak, sorumluluk bilinci ve verimlilik bilimiyle doğrudan ilişkilidir. Sadece işleri “yapmak” değil, onları nasıl ve ne kadar etkin gerçekleştirdiğimiz iş takibinde gerçekten ustalaşmanın belirleyicisi olur.

Modern iş dünyasında sadece hızlı olmak yetmez; aynı zamanda akıllı, sistemli ve sürdürülebilir şekilde ilerlemek gerekir. Etkili iş takibi hem bireysel psikolojik rahatlık sağlar hem de ekiplerin daha uyumlu çalışmasına imkân verir.

İş Takibinin Temelinde Neler Yatar?

İş takibi, görevlerin planlanması, izlenmesi, önceliklendirilmesi ve tamamlanması sürecidir. Bu süreç yalnızca bir “yapılacaklar” listesi değildir; bir organizasyon, planlama ve kontrol mekanizmasıdır. Modern verimlilik araştırmaları, iş takibinin yalnızca zaman yönetimi aracı olmadığını; aynı zamanda stresin azalmasına, verimliliğin artmasına ve iş tatmininin yükselmesine de katkı sağladığını gösteriyor. İş takibi sayesinde insanlar görevlerini net bir şekilde görebilir, ne zaman, nasıl ve hangi sırayla ilerleyeceklerini planlayabilirler. Bu netlik ise iş yükü hakkında zihinsel belirsizliği azaltır ve stres algısını düşürür.

Bir başka kritik nokta, işleri parçalara bölme becerisidir. Büyük projeler çoğu kişi için zihinsel yük oluşturur. Oysa etkili iş takibi, büyük hedefleri daha küçük, yönetilebilir adımlara ayırmayı gerektirir. Böylece görevler ne kadar karmaşık olursa olsun, ilerleme somut şekilde takip edilebilir.

İş Takibi ve Zaman Yönetimi: Birbirinin Tamamlayıcısı

Zaman yönetimi ile iş takibi arasında güçlü bir ilişki vardır. Zamanı bilinçli kullanmak, hangi göreve ne kadar süre ayıracağımızı planlamak hem üretkenliği hem de iş memnuniyetini artırır. Örneğin zaman bloklama (time blocking) gibi teknikler, gün içindeki farklı görevler için belirli zaman aralıkları ayırarak odaklanmayı destekler. Bu yöntem, dikkat dağınıklığını azaltır ve aynı anda birden fazla işi yürütmenin getirdiği zihinsel sürtünmeyi ortadan kaldırır.

Zaman bloklama gibi teknikler, yalnızca işleri daha hızlı bitirmeyi amaçlamaz; aynı zamanda zihnin dikkat enerjisini korumayı hedefler. Öğrenilmiş odaklanma, iş takibinin belki de en kıymetli sonucudur. Çünkü net planlama ve odaklanma, stres seviyesini düşürürken üretkenliği sürdürülebilir hale getirir.

İş Takibinde Bilişsel Netlik ve Motivasyon

Planlama ve iş takibi süreçleri, beynin belirsizlik ve yük algısıyla yakından ilişkilidir. Belirsizlik, beynin stres tepkisini tetikler ve odağı bozabilir. Oysa açık iş takibi ne yapılacağını, ne zaman yapılacağını ve nasıl ilerlediğini gösteren bir yol haritası sunar. Bu yol haritası, zihinsel belirsizliği azaltır ve motivasyonu artırır.

Motivasyon ve psikolojik olarak rahat hissetmek açısından iş takibi aynı zamanda kişisel kazanım hissi yaratır: Tamamlanan her görev, beynin “başarı” sinyali üretmesini sağlar. Bu da dopamin gibi nörotransmitterlerin devreye girmesiyle kişiyi pozitif bir geri bildirim döngüsüne sokar.

Dijital Araçlar ve Teknolojinin Rolü

Teknoloji, iş takibini kolaylaştıran çözümler sunar; ancak bilimsel çalışmalar dijital araçların kendi başlarına mucize yaratmadığını gösteriyor. Doğru aracın seçilmesi kadar, bu aracın kullanıldığı düzenli bir disiplin oluşturmak da önemlidir. Bazı araştırmalar, gelişmiş görev ve zaman takip araçlarının ekip içi iletişimi ve iş akışını iyileştirerek verimliliği arttırdığını ortaya koyar.

Farklı araçlar; hatırlatıcılar, ilerleme göstergeleri, ekip içi paylaşım ve raporlama gibi özelliklerle süreci destekler. Ancak esas olan, bu araçları alışkanlık haline getirmektir.

İş Takibinde Neden Ustalaşmak Önemlidir?

Etkili iş takibi, yalnızca planı takip etmek değil aynı zamanda aşağıdaki kazanımları sağlar:

✔ Net Öncelikler Belirlemek

Her gün birçok iş gelir. İş takibi, bu işleri sıraya koymayı ve hangisinin öncelikli olduğunu netleştirmeyi sağlar.

✔ Zaman Duyarlılığını Artırmak

İş takibi sayesinde, “Tahmini ne kadar sürer?” sorusuna verdiğimiz cevaplar daha gerçekçi olur. Bu da öz disiplin ve saygı geliştirmemize yardımcı olur.

✔ Stresi Azaltmak

Belirsizlik ile verimlilik arasındaki ilişki, iş takibinin sadece zihinsel değil fiziksel rahatlık anlamında da önemli olduğunu gösterir.

✔ İş Birliği ve İletişimi Güçlendirmek

Ekip içinde yapılan paylaşımlar, herkesin aynı sayfada olmasını sağlar. Böylece ortak hedefler daha net takip edilir.

Uygulanabilir Pratikler

- Küçük Adımlarla Planlamak

Büyük hedefleri daha küçük görevler hâline getir. Her birinin ne zaman biteceğini tahmin et ve izle.

- Zaman Bloklama Kullanmak

Günün belli dilimlerini belirli görevler için ayır; böylece odak enerjini yükselt.

- Görsel Takvim Oluşturmak

Bir takvim veya görev panosu, ilerlemeni somutlaştırır.

- Günlük Değerlendirme Yapmak

Her günün sonunda, tamamlananları ve ertelenenleri değerlendirmek öğrenme sağlar.

Sonuç: İş Takibinde Ustalık Bir Planlama Sanatıdır

İş takibinde ustalaşmak sadece verimliliği artırmaz; zihinsel netlik, kontrol hissi ve iş tatmini gibi daha derin becerileri de geliştirir. Bilimsel çalışmalar bize gösteriyor ki, planlı ve izlenebilir bir iş takibi, stresten kaçınmayı, zihinsel odaklanmayı ve sürdürülebilir üretkenliği beraberinde getirir.

Ustalık; sık tekrar edilen planlama, farkındalık ve bilinçli ilerleme ile gelir. İş takibini bir zorunluluk değil, bir bilişsel disiplin ve özgüven pratiği olarak gördüğün anda içindeki potansiyel daha görünür hâle gelir.

M. Efsun Yüksel Tunç

Eğitmen ve Yönetim Danışmanı

Yaşam ve Yönetici Koçu

efsun@indus.com.tr

https://www.linkedin.com/in/efsunyukseltunc/

Instagram @indusefsun

www.efsunyuksel.com

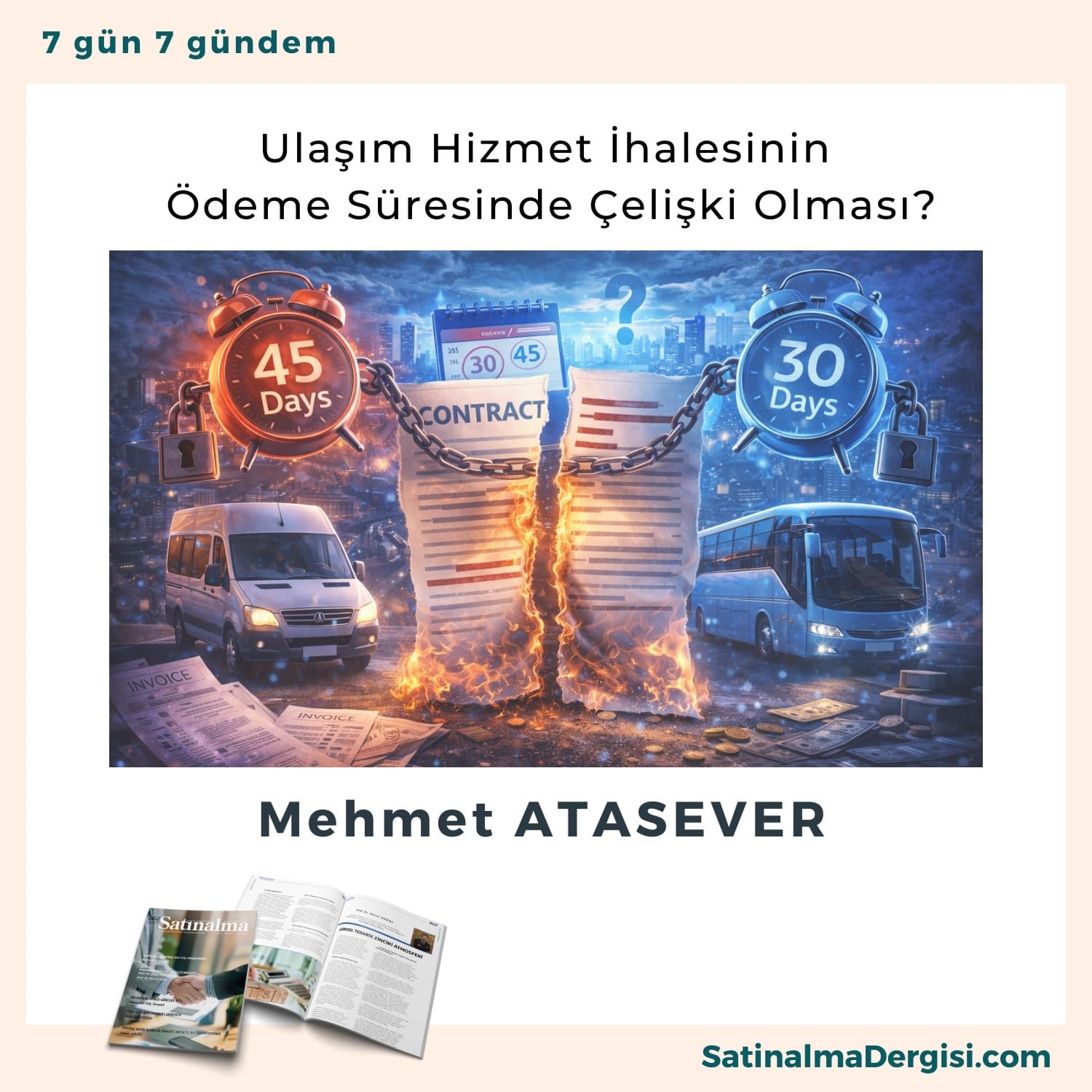

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sözleşme Tasarısı’nın 12’nci maddesinde yer verilen hakediş ödemelerine ilişkin düzenlemenin Hizmet İşleri Genel Şartnamesi’nin 42’nci maddesine aykırılık teşkil ettiği, ayrıca alınan maddenin 12.1’inci maddesinde belirtilen ödeme süresiyle 12.1.1’inci maddesindeki ödeme süresinin çelişkili olduğu iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Sözleşme Tasarısı’nın 12’nci maddesinde yer verilen hakediş ödemelerine ilişkin düzenlemenin Hizmet İşleri Genel Şartnamesi’nin 42’nci maddesine aykırılık teşkil ettiği, ayrıca alınan maddenin 12.1’inci maddesinde belirtilen ödeme süresiyle 12.1.1’inci maddesindeki ödeme süresinin çelişkili olduğu iddialarına yer verilmiştir.

Son yıllarda yapay zekâ, satın alma fonksiyonunda hız, otomasyon ve maliyet avantajı başlıklarıyla güçlü bir şekilde konumlandı. Talep tahmini, fiyat karşılaştırmaları, tedarikçi skorlama ve sözleşme analizleri gibi alanlarda ciddi verimlilik kazanımları sağlandı. Ancak asıl stratejik soru artık şu noktada yoğunlaşıyor:

Son yıllarda yapay zekâ, satın alma fonksiyonunda hız, otomasyon ve maliyet avantajı başlıklarıyla güçlü bir şekilde konumlandı. Talep tahmini, fiyat karşılaştırmaları, tedarikçi skorlama ve sözleşme analizleri gibi alanlarda ciddi verimlilik kazanımları sağlandı. Ancak asıl stratejik soru artık şu noktada yoğunlaşıyor:

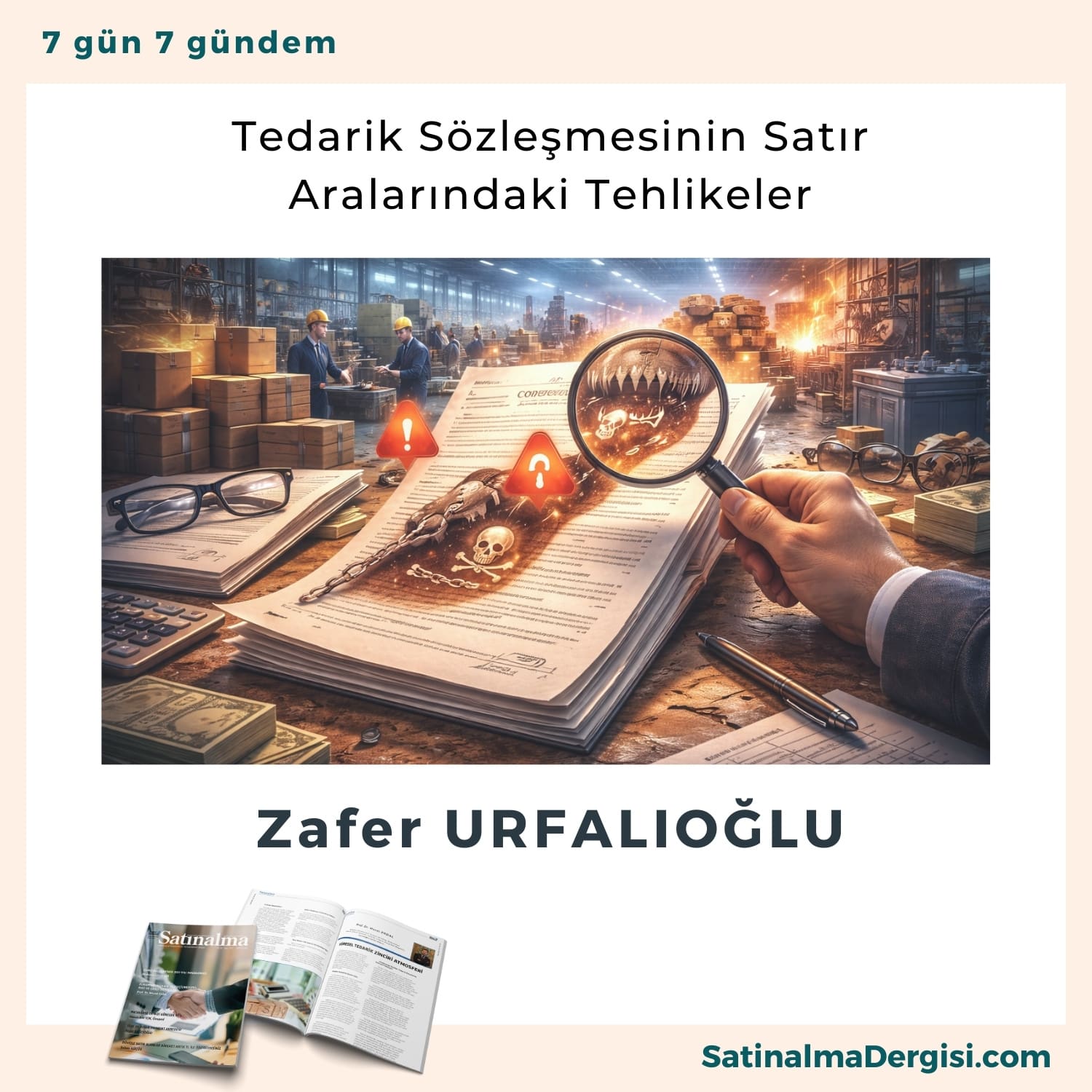

Tedarik sözleşmesi çoğu zaman dosyanın en altına konur, fiyat sayfası imzalanır, “Hukuk baktı” ya da “Patron Anlaşmış” denir ve üretim başlar. Sonra bir gün bir parça gelir, usta durur, depo dolar, muhasebe şaşırır. İşte o an anlaşılır ki sözleşme imzalanmış ama anlaşılmamıştır.

Tedarik sözleşmesi çoğu zaman dosyanın en altına konur, fiyat sayfası imzalanır, “Hukuk baktı” ya da “Patron Anlaşmış” denir ve üretim başlar. Sonra bir gün bir parça gelir, usta durur, depo dolar, muhasebe şaşırır. İşte o an anlaşılır ki sözleşme imzalanmış ama anlaşılmamıştır._Satınalma Dergisi 7 Gün 7 Gündem")

Dış ticarette pazarlığa, ödeme yöntemlerinin görüşmelerine başlamadan önce özellikle ilk işlemlerde firmalar muhatap şirketin kuruluş tarihi, çalışan sayısı, sevkiyat sayısı, referansları, mümkünse cirosu gibi çeşitli istihbari verilerle karşısındakini tanımak ister ve ödeme yöntemlerini kısmen de olsa bu veriler ışığında şekillendirir.

Dış ticarette pazarlığa, ödeme yöntemlerinin görüşmelerine başlamadan önce özellikle ilk işlemlerde firmalar muhatap şirketin kuruluş tarihi, çalışan sayısı, sevkiyat sayısı, referansları, mümkünse cirosu gibi çeşitli istihbari verilerle karşısındakini tanımak ister ve ödeme yöntemlerini kısmen de olsa bu veriler ışığında şekillendirir.

ir bölümü denizyolu taşımacılığı ile gerçekleşmektedir. Bu bağlamda tedarik zincirinin önemli bir halkasını oluşturan deniz lojistiği ve bunun uzantısı olan liman işletmeciliği önem kazanmıştır.

ir bölümü denizyolu taşımacılığı ile gerçekleşmektedir. Bu bağlamda tedarik zincirinin önemli bir halkasını oluşturan deniz lojistiği ve bunun uzantısı olan liman işletmeciliği önem kazanmıştır.

Yargıtay’a göre, “İş hukukunun en tartışmalı alanlarından biri çalışma koşullarının tespiti ile bu koşulların uygulanması, değişiklik yapılması, en nihayet işçinin kabulüne bağlı olmayan değişiklik ile işverenin yönetim hakkı arasındaki ince çizginin ortaya konulmasıdır.

Yargıtay’a göre, “İş hukukunun en tartışmalı alanlarından biri çalışma koşullarının tespiti ile bu koşulların uygulanması, değişiklik yapılması, en nihayet işçinin kabulüne bağlı olmayan değişiklik ile işverenin yönetim hakkı arasındaki ince çizginin ortaya konulmasıdır.

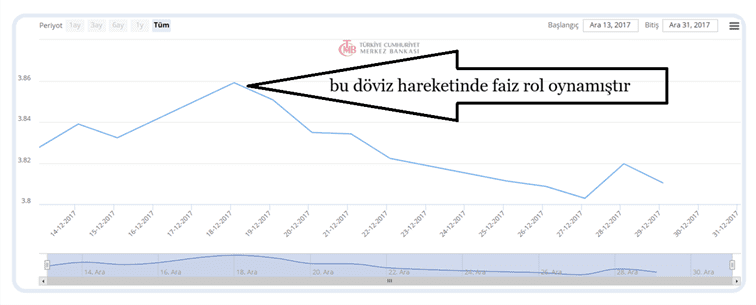

Faize kem gözle baktığımız çok olsa da, faizlerin dünya finansal piyasalarının temel taşıdır. Faizsiz bir finansal piyasaları düşünemiyorum.

Faize kem gözle baktığımız çok olsa da, faizlerin dünya finansal piyasalarının temel taşıdır. Faizsiz bir finansal piyasaları düşünemiyorum. Ayşe Teyze, Hatçe Teyze, Ali emmi ben faize karşıyım, benim tasarruflarıma faiz bulaşmasın deseler de, finansal kurumların Ayşe Teyze, Hatçe Teyze ve Ali Emmi’ye verdikleri nema faizden arındırılmış mıdır acaba?

Ayşe Teyze, Hatçe Teyze, Ali emmi ben faize karşıyım, benim tasarruflarıma faiz bulaşmasın deseler de, finansal kurumların Ayşe Teyze, Hatçe Teyze ve Ali Emmi’ye verdikleri nema faizden arındırılmış mıdır acaba?

49 No.lu Tebliğ ile birlikte Yeminli Mali Müşavir (YMM) tasdik zorunluluğunun kapsamı genişletilmiş; bu minvalde tam tasdik denetimlerinin vergi sistemindeki yeri yeniden tanımlanmıştır. Ancak bu düzenlemenin yalnızca teknik bir genişleme olarak okunması eksik olacaktır. Zira uygulamada asıl dönüşüm, tam tasdikin ne için yapıldığı ve kimler tarafından nasıl kullanıldığı noktasında yaşanmaktadır.

49 No.lu Tebliğ ile birlikte Yeminli Mali Müşavir (YMM) tasdik zorunluluğunun kapsamı genişletilmiş; bu minvalde tam tasdik denetimlerinin vergi sistemindeki yeri yeniden tanımlanmıştır. Ancak bu düzenlemenin yalnızca teknik bir genişleme olarak okunması eksik olacaktır. Zira uygulamada asıl dönüşüm, tam tasdikin ne için yapıldığı ve kimler tarafından nasıl kullanıldığı noktasında yaşanmaktadır.