![]() İş hukuku uygulamasında işyeri devri konusu işçilik alacaklarıyla ilgili olarak devreden ve devralan sorumluğunun kapsamının nasıl belirleneceği yönüyle önem taşımaktadır. İşyerinin veya bir bölümünün devri, her şeyden önce gerçek kişi işverenin ölümüyle işyerinin miras hükümlerine göre mirasçılarına geçmesi ve buna göre sonuçlarını doğurması dışında “hukuki bir işleme dayalı olarak” başka bir işverene geçmesi hallerini kapsar. Eğer devredilen işyerinde işçi çalışmıyor ise bu durum “işyeri devri” değil mülk devri olarak değerlendirilir[1]. Hukuki işlem sonucu, işyeri veya bir bölümünün bir satış sözleşmesinde olduğu üzere kesin ve sürekli biçimde devrinde olduğu gibi, bir kira sözleşmesine göre geçici ve süreli olarak başkasına devri halinde de uygulanacaktır[2].

İş hukuku uygulamasında işyeri devri konusu işçilik alacaklarıyla ilgili olarak devreden ve devralan sorumluğunun kapsamının nasıl belirleneceği yönüyle önem taşımaktadır. İşyerinin veya bir bölümünün devri, her şeyden önce gerçek kişi işverenin ölümüyle işyerinin miras hükümlerine göre mirasçılarına geçmesi ve buna göre sonuçlarını doğurması dışında “hukuki bir işleme dayalı olarak” başka bir işverene geçmesi hallerini kapsar. Eğer devredilen işyerinde işçi çalışmıyor ise bu durum “işyeri devri” değil mülk devri olarak değerlendirilir[1]. Hukuki işlem sonucu, işyeri veya bir bölümünün bir satış sözleşmesinde olduğu üzere kesin ve sürekli biçimde devrinde olduğu gibi, bir kira sözleşmesine göre geçici ve süreli olarak başkasına devri halinde de uygulanacaktır[2].

İşyeri veya bir bölümünün devrinde, iş ilişkilerinde işveren tarafı değişmekte, ancak iş sözleşmesi mevcut bütün hak ve borçlarıyla yeni işverene geçmektedir. Yani devreden işverenle iş ilişkisi sona ererken, devralan işveren tüm hak ve borçları üstlenmiş olarak sözleşmenin işveren tarafını oluşturmaktadır[3]. Bu arada devralan işveren işçinin hizmet süresinin esas alındığı haklarda işçinin devreden işveren yanında işe başladığı tarihe göre işlem yapmakla yükümlü kılınmıştır. Örneğin devralan (son) işveren yanında çalışan işçinin “kıdem tazminatı”, “ihbar tazminatı”, “yıllık ücretli izin” ve “kıdeme dayalı” parasal haklar dahil olmak üzere (ikramiye ve primler gibi) işçinin devreden (ilk) işveren yanında işe başladığı tarih esas alınarak hesaplama yapılacaktır[4].

İşyerinin devri halinde, devirden önce doğmuş olan ve devir tarihinde ödenmesi gereken borçlardan devreden ve devralan işveren birlikte sorumludurlar. Ancak bu yükümlülüklerden devreden işverenin sorumluluğu devir tarihinden itibaren iki yıl ile sınırlıdır. Bu kapsamda işçinin devirden önce doğmuş olan ve devir tarihine rastlayan alacağının ödeme yükümlülüğü zincirleme olarak her iki işverene aittir. Ancak devreden işverenin bu borçtan dolayı sorumluluğu iki yıl ile sınırlıdır[5]. Dolayısıyla işçi alacağını iki yıl içinde devreden işverenden almazsa veya alamazsa bu süre hak düşürücü bir süre olduğu için devreden işverenden artık hak talebinde bulunamayacaktır. Ancak burada “birlikte sorumluluk” olduğu için işçi her halükarda devralan (son) işverenden bu hakkı talep edebilecektir. Devralan (son) işverenin devreden (ilk) işverene rücu hakkı vardır. Yalnız tüzel kişiliğin birleşme veya katılma ya da türünün değişmesiyle sona erme halinde birlikte sorumluluk hükümleri uygulanmayacaktır.

Yargıtay’a göre, “İş Kanununun 6. maddesinde yazılı olan “hukuki işleme dayalı” ifadesi geniş şekilde değerlendirilmeli, yazılı sözlü bir anlaşma hatta zımni bir anlaşma da yeterli görülmelidir. İşyeri devri fesih niteliğinde olmadığından, devir sebebiyle feshe bağlı hakların istenmesi mümkün olmaz. Aynı zamanda işyeri devri kural olarak işçiye haklı fesih imkanı vermez. İşyerinin devri işverenin yönetim hakkının son aşaması olup, işyeri devri çalışma şartlarında değişiklik anlamına da gelmez. Dairemizin kökleşmiş kararlarına göre işyeri devri işçiye haklı sebeple fesih hakkı tanımaz. İşyeri devrinin çalışma şartlarını ağırlaştıran bir yönü olup olmadığı belirlenmelidir.

Genel olarak yapılan bu açıklamaların ardından iş hukukunda işyeri devrinin işçilik alacaklarına etkileri üzerinde ayrıca durulmalıdır. İşyeri devri halinde kıdem tazminatı bakımından devreden işveren kendi dönemi ve devir tarihindeki son ücreti ile sınırlı olmak üzere sorumludur. Mülga 1475 sayılı İş Kanunu’nun 14/2 nci maddesinde devreden işverenin sorumluluğu bakımından bir süre öngörülmediğinden, 4857 sayılı Kanun’un 6 ncı maddesinde sözü edilen devreden işveren için iki yıllık süre sınırlaması, kıdem tazminatı bakımından söz konusu olmaz. O halde kıdem tazminatı işyeri devri öncesi ve sonrasında geçen sürenin tamamı için hesaplanmalı, ancak devreden işveren veya işverenler bakımından kendi dönemleri ve devir tarihindeki ücret ile sınırlı sorumluluk belirlenmelidir.

Feshe bağlı diğer haklar olan ihbar tazminatı ve kullanılmayan izin ücretlerinden sorumluluk ise son işverene ait olmakla devreden işverenin bu işçilik alacaklarından sorumluluğu bulunmamaktadır. Devralan işveren ihbar tazminatı ile kullandırılmayan izin ücretlerinden tek başına sorumludur.

İşyerinin devredildiği tarihe kadar doğmuş bulunan ücret, fazla çalışma, hafta tatili çalışması, bayram ve genel tatil ücretlerinden 4857 sayılı Kanun’un 6 ncı maddesi uyarınca devreden işveren ile devralan işveren müştereken müteselsilen sorumlu olup, devreden açısından bu süre devir tarihinden itibaren iki yıl süreyle sınırlıdır. Devir tarihinden sonraki çalışmalar sebebiyle doğan sözü edilen işçilik alacakları sebebiyle devreden işverenin sorumluluğunun olmadığı açıktır. Bu bakımdan devirden sonraya ait ücret, fazla çalışma, hafta tatili çalışması, bayram ve genel tatil ücreti gibi işçilik alacaklarından devralan işveren tek başına sorumludur”[6].

Tüzel kişiliğin birleşme veya katılma ya da türünün değişmesiyle sona erme halinde birlikte sorumluluk hükümleri uygulanmaz (İşK. m.6/4). Ayrıca, birlikte sorumluluk iflas dolayısıyla malvarlığının tasfiyesi sonucu işyerinin veya bir bölümünün başkasına devri halinde de uygulanmaz (İşK. m.6/son). Peki, tüzel kişiliklerin birleşme, katılma ya da türünün değişmesiyle sona ermesi halinde birlikte sorumluluk hükümleri bakımından hangi kanun uygulama alanı bulacaktır? Elbette ki, ticari şirketlerin birleşme, bölünme ve tür değiştirmeleri halinde, 6102 sayılı Türk Ticaret Kanunu’nun iş ilişkilerinin geçmesi başlığını taşıyan 178 inci maddesi uygulama alanı bulacaktır[7]. Nitekim düzenlemeye göre;

Tam veya kısmi bölünmede, işçilerle yapılan hizmet sözleşmeleri, işçi itiraz etmediği takdirde, devir gününe kadar bu sözleşmeden doğan bütün hak ve borçlarla devralana geçer.

İşçi itiraz ederse, hizmet sözleşmesi kanuni işten çıkarma süresinin sonunda sona erer; devralan ve işçi o tarihe kadar sözleşmeyi yerine getirmekle yükümlüdür.

Eski işveren ile devralan, işçinin bölünmeden evvel muaccel olmuş alacakları ile hizmet sözleşmesinin normal olarak sona ereceği veya işçinin itirazı sebebiyle sona erdiği tarihe kadar geçen sürede muaccel olacak alacaklarından müteselsilen sorumludur.

Aksi kararlaştırılmadıkça veya hâlin gereğinden anlaşılmadıkça, işveren hizmet sözleşmesinden doğan hakları üçüncü bir kişiye devredemez.

İşçiler muaccel olan ve TTK. m.178/1’de öngörüldüğü şekilde muaccel olacak alacaklarının teminat altına alınmasını isteyebilirler.

Devreden şirketin bölünmeden önce şirket borçlarından dolayı sorumlu olan ortakları, hizmet sözleşmesinden doğan ve intikal gününe kadar muaccel olan borçlarla, hizmet sözleşmesi normal olarak sona ermiş olsaydı muaccel hâle gelecek olan veya işçinin itirazı sebebiyle hizmet sözleşmesinin sona erdiği ana kadar doğacak olan borçlardan müteselsilen sorumlu olmakta devam ederler.

Dolayısıyla, 4857 sayılı Kanun’un 6 ncı maddesinde düzenlenen işyeri devri işçinin onayına bağlı değildir. Aynı zamanda işyeri devri kural olarak işçiye haklı fesih imkanı da vermez. Ancak, ticaret şirketlerinin birleşme, bölünme ve tür değiştirmeleri halinde iş sözleşmelerinin devamı, işçinin buna itiraz etmeme koşuluna bağlıdır (TTK m.178).

![]() Sonuç olarak, işyerinin devrinde devralan işverenin iş sözleşmesinin tarafı haline gelmesi işçinin onayına bağlı değilken (İşK m.6), ticaret şirketlerinin birleşme, bölünme ve tür değiştirmeleri halinde, iş sözleşmelerinin devamı, işçinin buna itiraz etmeme koşuluna bağlıdır (TTK m.178). Türk Ticaret Kanunu’nun bu hükmünün İş Kanunu hükmüne göre sonraki kanun olması ve ticaret şirketlerine uygulanacak özel hüküm olması nedeniyle, ticaret şirketlerinin birleşme, bölünme ve tür değiştirme hallerinde İş Kanunu’nun 6 ncı maddesi değil, Türk Ticaret Kanunu’nun 178 inci maddesi uygulanır. Birleşme, bölünme ve tür değiştirme dışında kalan diğer işyeri devirlerinde ise (satış, kira, gerçek işverenin ölümü ve şirketin bütünüyle el değiştirmesi gibi), İş Kanunu’nun 6 ncı maddesi uygulama alanı bulur.

Sonuç olarak, işyerinin devrinde devralan işverenin iş sözleşmesinin tarafı haline gelmesi işçinin onayına bağlı değilken (İşK m.6), ticaret şirketlerinin birleşme, bölünme ve tür değiştirmeleri halinde, iş sözleşmelerinin devamı, işçinin buna itiraz etmeme koşuluna bağlıdır (TTK m.178). Türk Ticaret Kanunu’nun bu hükmünün İş Kanunu hükmüne göre sonraki kanun olması ve ticaret şirketlerine uygulanacak özel hüküm olması nedeniyle, ticaret şirketlerinin birleşme, bölünme ve tür değiştirme hallerinde İş Kanunu’nun 6 ncı maddesi değil, Türk Ticaret Kanunu’nun 178 inci maddesi uygulanır. Birleşme, bölünme ve tür değiştirme dışında kalan diğer işyeri devirlerinde ise (satış, kira, gerçek işverenin ölümü ve şirketin bütünüyle el değiştirmesi gibi), İş Kanunu’nun 6 ncı maddesi uygulama alanı bulur.

Lütfi İNCİROĞLU

[1] ÇİL, Şahin, İş Hukuku Yargıtay İlke Kararları, s.272; MANAV ÖZDEMİR, Eda, Hisse Devrinin İş Kanunu’nun 6 ncı Maddesi Çerçevesinde İşyeri Devri Sayılıp Sayılmayacağı Sorunu, SİCİL, Yıl 2022, s.100.

[2] GÜVEN, Ercan/AYDIN, Ufuk Bireysel İş Hukuku, 6. Baskı, İstanbul 2020. s.88-89; BAŞBUĞ, Aydın/YÜCEL BODUR, Mehtap, İş Hukuku, 6. Baskı, Ankara 2021. s.106-107; ŞAKAR, s.42-43; ÇİL, İş Hukuku Yargıtay İlke Kararları, s.277.

[3] ALPER, Yusuf/KILKIŞ, İlknur, İş ve Sosyal Güvenlik Hukuku, 6. Baskı, Bursa 2021., s.16.

[4] ÇİL, Şahin, Açıklamalı-İçtihatlı Kıdem Tazminatı, Ankara 2009, s.17.

[5] Y9HD.17.2.2012 T., E.2012/3139, K.20124484 Legalbank.

[6] Y22HD.18.2.2016 T., E.20141/32722, K.2016/4413 Legalbank.

[7] SÜMER, Haluk Hadi, İş Hukuku, Gözden Geçirilmiş 26 ncı Baskı, Ankara 2022, s.27.

Hammadde üreten veya hammaddeyi alıp, işleyip, üzerine katma değer koyarak, mamul hale getiren kurumdur sanayici. Ayrıca kendi ürettiği sanayii üretimini yurt dışına satarak ülkemize döviz getiren kurumlar da ihracatçılardır.

Hammadde üreten veya hammaddeyi alıp, işleyip, üzerine katma değer koyarak, mamul hale getiren kurumdur sanayici. Ayrıca kendi ürettiği sanayii üretimini yurt dışına satarak ülkemize döviz getiren kurumlar da ihracatçılardır.

Kahramanmaraş depremlerinin ardından yatırımcıların yeniden gözdesi haline gelen Trakya Bölgesi şimdi de yabancı yatırımcıların radarında. Fabrika yatırımı için Trakya bölgesinde arayışını hızlandıran yabancılar fabrika almak için harekete geçti. Son dönemde özellikle Çinlilerin ilgisi artmış durumda. Trakya bölgesine fabrika yatırımlarına çok yoğun bir ilgi olduğunu söyleyen Gayrimenkul Uzmanı Gülcan Altınay “En önemli sebeplerinden birisi Avrupa’ya çok yakın olması ve bu bölge lojistik üstü olarak planlanmaktadır. Arsa fiyatlarının diğer bölgelere göre daha düşük olması ve yatay mimari için uygun bir bölge olması Trakya’ya yoğun ilgiyi sağlamaktadır” dedi.

Kahramanmaraş depremlerinin ardından yatırımcıların yeniden gözdesi haline gelen Trakya Bölgesi şimdi de yabancı yatırımcıların radarında. Fabrika yatırımı için Trakya bölgesinde arayışını hızlandıran yabancılar fabrika almak için harekete geçti. Son dönemde özellikle Çinlilerin ilgisi artmış durumda. Trakya bölgesine fabrika yatırımlarına çok yoğun bir ilgi olduğunu söyleyen Gayrimenkul Uzmanı Gülcan Altınay “En önemli sebeplerinden birisi Avrupa’ya çok yakın olması ve bu bölge lojistik üstü olarak planlanmaktadır. Arsa fiyatlarının diğer bölgelere göre daha düşük olması ve yatay mimari için uygun bir bölge olması Trakya’ya yoğun ilgiyi sağlamaktadır” dedi. “İmalattan finansa, enerjiden ulaşıma, madencilikten perakendeye kadar pek çok alanda yabancı yatırımcı çekiyor” diye konuşan Gayrimenkul Uzmanı Gülcan Altınay: “Trakya Avrupa pazarlarına yakınlığı ile de yatırımcılar için tercih edilen ülkelerin başında geliyor. Tekirdağ yani Trakya bölgesine ilginin artmasının en büyük sebeplerinden bir tanesi İstanbul’daki sıkışmış olan sanayicilerin en yakın bölge olarak Tekirdağ’da yoğunlaşması. İstanbul bölgesindeki artan arsa fiyatları ve bunun en önemli sebeplerinden bir tanesidir. Cumhurbaşkanı Recep Tayyip Erdoğan, Çerkezköy bölgesini özel endüstri bölgesi ilan etti. Geçtiğimiz aylarda bunun en önemli sebeplerinden bir tanesi İstanbul’daki sanayicileri oraya teşvik etmek, İstanbul’daki sanayi azaltmak, Trakya bölgesine yoğunlaştırmaktır. Bu özellikle İkitelli sanayi bölgesini oraya taşımaya hedeflemektir” dedi.

“İmalattan finansa, enerjiden ulaşıma, madencilikten perakendeye kadar pek çok alanda yabancı yatırımcı çekiyor” diye konuşan Gayrimenkul Uzmanı Gülcan Altınay: “Trakya Avrupa pazarlarına yakınlığı ile de yatırımcılar için tercih edilen ülkelerin başında geliyor. Tekirdağ yani Trakya bölgesine ilginin artmasının en büyük sebeplerinden bir tanesi İstanbul’daki sıkışmış olan sanayicilerin en yakın bölge olarak Tekirdağ’da yoğunlaşması. İstanbul bölgesindeki artan arsa fiyatları ve bunun en önemli sebeplerinden bir tanesidir. Cumhurbaşkanı Recep Tayyip Erdoğan, Çerkezköy bölgesini özel endüstri bölgesi ilan etti. Geçtiğimiz aylarda bunun en önemli sebeplerinden bir tanesi İstanbul’daki sanayicileri oraya teşvik etmek, İstanbul’daki sanayi azaltmak, Trakya bölgesine yoğunlaştırmaktır. Bu özellikle İkitelli sanayi bölgesini oraya taşımaya hedeflemektir” dedi. Blokzincir teknolojisi kullanımının, ulusal markalarının kalitesinin korunup geliştirilmesinin en iyi çözümü olduğuna karar veren Norveç Deniz Ürünleri Birliği, somon üretimindeki sürdürülebilirliği sağlamak, Norveç somonuna Dünya’da duyulan güveni yeni nesil teknolojilerle artırmak için, teknoloji devi IBM ve nesnelerin interneti (IoT) alanında çalışan Norveç’li teknoloji girişimi Atea ile ortaklık kurdu.

Blokzincir teknolojisi kullanımının, ulusal markalarının kalitesinin korunup geliştirilmesinin en iyi çözümü olduğuna karar veren Norveç Deniz Ürünleri Birliği, somon üretimindeki sürdürülebilirliği sağlamak, Norveç somonuna Dünya’da duyulan güveni yeni nesil teknolojilerle artırmak için, teknoloji devi IBM ve nesnelerin interneti (IoT) alanında çalışan Norveç’li teknoloji girişimi Atea ile ortaklık kurdu. Türk somon balığı üretim ve ihracatının artırılması, Türk somon balığının uluslarası ticarette bilinilirliği yüksek bir marka haline gelmesi için çaba sarfeden bütün kamu ve özel sektör kuruluşlarının, yapacakları AR-GE çalışmalarında blokzincir teknolojine ağırlık vermeleri halinde, çok güzel sonuçlar elde edilecektir.

Türk somon balığı üretim ve ihracatının artırılması, Türk somon balığının uluslarası ticarette bilinilirliği yüksek bir marka haline gelmesi için çaba sarfeden bütün kamu ve özel sektör kuruluşlarının, yapacakları AR-GE çalışmalarında blokzincir teknolojine ağırlık vermeleri halinde, çok güzel sonuçlar elde edilecektir. Dolayısıyla, her biri Gümrük Müşavirleri için birer stres unsuru olan kıymet uyuşmazlıkları, çifte faturalar, vergi kaçakçılığı, menşe saptırması vb. gibi risk faktörlerinin tamamı ortadan kalkacak, Gümrük Müşavirliği mesleği daha güvenli yapılır hale gelecek.

Dolayısıyla, her biri Gümrük Müşavirleri için birer stres unsuru olan kıymet uyuşmazlıkları, çifte faturalar, vergi kaçakçılığı, menşe saptırması vb. gibi risk faktörlerinin tamamı ortadan kalkacak, Gümrük Müşavirliği mesleği daha güvenli yapılır hale gelecek.

Vefa bir insanlık hasletidir. Verdiği sözü tutmak, söze bağlı kalmak, dostluğu ve birlikteliği sürdürmektir. İyilik veya destek gördüğü kişi veya kurumu unutmamak, onu yadetmek ve karşılık vermeye çalışmaktır. Yaşanmışlıkların ve paylaşımların kıymetini bilmek, emanete sahip çıkmaktır.

Vefa bir insanlık hasletidir. Verdiği sözü tutmak, söze bağlı kalmak, dostluğu ve birlikteliği sürdürmektir. İyilik veya destek gördüğü kişi veya kurumu unutmamak, onu yadetmek ve karşılık vermeye çalışmaktır. Yaşanmışlıkların ve paylaşımların kıymetini bilmek, emanete sahip çıkmaktır.

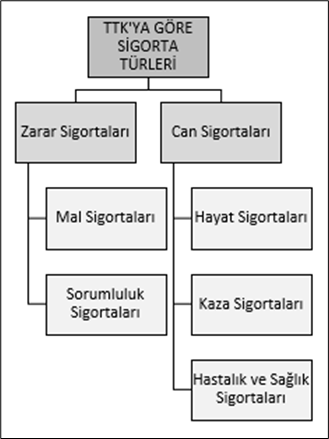

İnsanlar, insanlık tarihinin başladığı zamandan itibaren çok çeşitli tehlikeler ile karşılaşmış ve bu tehlikelerden kendisini korumak için çeşitli yöntemler ve araçlar geliştirmek için çaba göstermişlerdir. Bu çabaların sonucu olarak sigortacılık ortaya çıkmıştır. Sigorta, insanların risklere karşı kendisini güvende hissetme ihtiyacı duymasının bir sonucudur. İnsanlar hayatta oldukları müddetçe kendilerine karşı tehdit oluşturan risklerden korunma ihtiyacı hissederler.

İnsanlar, insanlık tarihinin başladığı zamandan itibaren çok çeşitli tehlikeler ile karşılaşmış ve bu tehlikelerden kendisini korumak için çeşitli yöntemler ve araçlar geliştirmek için çaba göstermişlerdir. Bu çabaların sonucu olarak sigortacılık ortaya çıkmıştır. Sigorta, insanların risklere karşı kendisini güvende hissetme ihtiyacı duymasının bir sonucudur. İnsanlar hayatta oldukları müddetçe kendilerine karşı tehdit oluşturan risklerden korunma ihtiyacı hissederler.

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, …………………. Eğitim ve Araştırma Hastanesinin Yemek İhalesi Teknik Şartnamesi’nin 9’uncu sayfasında yer alan 2.40.2’inci maddesinden ve 14’üncü sayfasında yer alan diyet menü gramajlarına ilişkin düzenlemeden yoğurt ürününün 150 gr’lık ambalajlarda verileceğinin anlaşıldığı, Anılan Şartname’nin “Yemek çeşitleri ve içerikleri tablosu” nun 54’üncü sayfasında ise “Yoğurt Tam Yağlı = 200 gr”, “Diyet Yemekleri” ana başlığı altındaki 56’ncı sayfada “Diğer” başlıklı tabloda “Süt Ve Yoğurt = 200 Gr” düzenlemesine yer verildiği, Bu nedenle gerek normal yemeklerin yanında gerekse diyet yemeklerin yanında kişi başı verilecek yoğurt ürününün gramaj miktarı hususunda ihale dokümanında çelişkili düzenlemelerin bulunduğu, bu çelişkili durumun da sağlıklı bir şekilde fiyat teklifi hazırlanabilmesine engel teşkil ihale dokümanının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, …………………. Eğitim ve Araştırma Hastanesinin Yemek İhalesi Teknik Şartnamesi’nin 9’uncu sayfasında yer alan 2.40.2’inci maddesinden ve 14’üncü sayfasında yer alan diyet menü gramajlarına ilişkin düzenlemeden yoğurt ürününün 150 gr’lık ambalajlarda verileceğinin anlaşıldığı, Anılan Şartname’nin “Yemek çeşitleri ve içerikleri tablosu” nun 54’üncü sayfasında ise “Yoğurt Tam Yağlı = 200 gr”, “Diyet Yemekleri” ana başlığı altındaki 56’ncı sayfada “Diğer” başlıklı tabloda “Süt Ve Yoğurt = 200 Gr” düzenlemesine yer verildiği, Bu nedenle gerek normal yemeklerin yanında gerekse diyet yemeklerin yanında kişi başı verilecek yoğurt ürününün gramaj miktarı hususunda ihale dokümanında çelişkili düzenlemelerin bulunduğu, bu çelişkili durumun da sağlıklı bir şekilde fiyat teklifi hazırlanabilmesine engel teşkil ihale dokümanının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

Satınalma Dergisi’nin 2023/Ağustos ayında yayımlanan yazımda şirketlerin ve kamunun özellikle mali ve ilgili mevzuat çerçevesinde operasyonel işlemlerini yürüten personellerinin mesleki yeterliliğinin önemine değinmiştim.

Satınalma Dergisi’nin 2023/Ağustos ayında yayımlanan yazımda şirketlerin ve kamunun özellikle mali ve ilgili mevzuat çerçevesinde operasyonel işlemlerini yürüten personellerinin mesleki yeterliliğinin önemine değinmiştim.

İnovatif ürün ve hizmetleriyle öne çıkan Kuveyt Türk, son dönemin yükselen trendi ‘gömülü finans’ üzerine kapsamlı bir rapor hazırladı. Ticari finansman, nakit akışı yönetimi, dijital cüzdan ve etkin yatırım seçenekleriyle öne çıkan gömülü finansman, pazar yeri kullanım tecrübesini geliştiriyor, müşteri sadakatini artırıyor ve satıcılar ile müşterileri hızlı ve pratik şekilde bir araya getiriyor.

İnovatif ürün ve hizmetleriyle öne çıkan Kuveyt Türk, son dönemin yükselen trendi ‘gömülü finans’ üzerine kapsamlı bir rapor hazırladı. Ticari finansman, nakit akışı yönetimi, dijital cüzdan ve etkin yatırım seçenekleriyle öne çıkan gömülü finansman, pazar yeri kullanım tecrübesini geliştiriyor, müşteri sadakatini artırıyor ve satıcılar ile müşterileri hızlı ve pratik şekilde bir araya getiriyor.