Uygulamada bazı işverenlerce işçi ücretlerinin düzensiz ve gecikmeli olarak ödendiği bilinmektedir. Ücretlerin sürekli olarak düzensiz ve geç ödenmesi işçi açısından iş ilişkisini dayanılmaz kılmakta ve işçileri düzenli ücret alabilecekleri başka işyerlerinde çalışmaya sevk etmektedir. Hatta işçiler çalıştıkları işyerleri ile iş sözleşmeleri sona ermeden başka iş arayışına girmekte ve başka işyeri işverenleri ile anlaşarak sözleşme imzalamaktadırlar. Çünkü işçinin biricik gelir ücrettir. Emeği karşılığı aldığı ücret ile kendisinin ve ailesinin geçimini temin eden işçinin ücretinin düzensiz ve gecikmeli olarak ödenmesine katlanması beklenemez.

Uygulamada bazı işverenlerce işçi ücretlerinin düzensiz ve gecikmeli olarak ödendiği bilinmektedir. Ücretlerin sürekli olarak düzensiz ve geç ödenmesi işçi açısından iş ilişkisini dayanılmaz kılmakta ve işçileri düzenli ücret alabilecekleri başka işyerlerinde çalışmaya sevk etmektedir. Hatta işçiler çalıştıkları işyerleri ile iş sözleşmeleri sona ermeden başka iş arayışına girmekte ve başka işyeri işverenleri ile anlaşarak sözleşme imzalamaktadırlar. Çünkü işçinin biricik gelir ücrettir. Emeği karşılığı aldığı ücret ile kendisinin ve ailesinin geçimini temin eden işçinin ücretinin düzensiz ve gecikmeli olarak ödenmesine katlanması beklenemez.

İşçinin ücretinin ödenmemesi veya eksik ödenmesi ya da düzensiz ve geç ödenmesi, işçiye iş sözleşmesini haklı nedenle fesih yetkisi verir. Bahse konu ücret geniş anlamda ücret olarak anlaşılmalıdır. Yani asıl ücretin yanında pirim, ikramiye, yakacak yardımı, yiyecek yardımı, fazla çalışma ücreti, hafta ve genel tatil ücretleri gibi tüm alacaklar bu kapsamda değerlendirilmelidir[1].

Yargıtay’a göre, “İşçinin emeğinin karşılığı olan ücret işçi için en önemli hak, işveren için en temel borçtur. 4857 sayılı İş Kanunu’nun 32’nci maddesinin dördüncü fıkrasında, ücretin en geç ayda bir ödeneceği kurala bağlanmıştır. 5953 sayılı Basın İş Kanunu’nun 14’üncü maddesinin aksine, 4857 sayılı Yasada ücretin peşin ödeneceği yönünde bir hüküm bulunmamaktadır. Buna göre, aksi bireysel ya da toplu iş sözleşmesinde kararlaştırılmadığı sürece işçinin ücreti bir ay çalışıldıktan sora ödenmelidir.

Ücreti ödenmeyen işçinin, bu ücretini işverenden dava ya da icra takibi gibi yasal yollardan talep etmesi mümkündür.

1475 sayılı Yasa döneminde, toplu olarak hareket etmemek ve kanun dışı grev kapsamında sayılmamak kaydıyla 818 Sayılı Borçlar Kanunu’nun 81 inci maddesi uyarınca ücreti ödeninceye kadar iş görme edimini ifa etmekten, yani çalışmaktan kaçınabileceği kabul edilmekteydi. 01.07.2012 tarihinde yürürlüğe giren 6098 sayılı Türk Borçlar Kanunu’nun 97 inci maddesinde de benzer bir düzenleme yer almaktadır. 4857 sayılı İş Kanunu’nda ise ücret daha fazla güvence altına alınmış ve işçi ücretinin yirmi gün içinde ödenmemesi durumunda, işçinin iş görme edimini yerine getirmekten kaçınabileceği açıkça düzenlenmiş, toplu bir nitelik kazanması halinde dahi bunun kanun dışı grev sayılamayacağı kurala bağlanmıştır.

Ücreti ödenmeyen işçinin alacağı konusunda takibe geçmesi ya da ücreti ödeninceye kadar iş görme edimini yerine getirmekten kaçınması, iş ilişkisinin devamında bazı sorunlara yol açabilir. Bu bakımdan, işverenle bir çekişme içine girmek istemeyen işçinin, haklı nedene dayanarak iş sözleşmesini feshetme hakkı da bulunmaktadır. Ücretin hiç ya da bir kısmının ödenmemiş olması bu konuda önemsizdir.

Ücretin ödenmediğinden söz edebilmek için işçinin yasa ya da sözleşme ile belirlenen ücret ödenme döneminin gelmiş olması ve işçinin bu ücrete hak kazanması gerekir (Yargıtay 9.HD. 18.1.2010 gün, 2008/14546 E, 2010/193 K.).

4857 sayılı İş Kanunu’nun 24’üncü maddesinin (II) numaralı bendinin (e) alt bendinde sözü edilen ücret, geniş anlamda ücret olarak değerlendirilmelidir. İkramiye, prim, yakacak yardımı, giyecek yardımı, fazla mesai, hafta tatili, genel tatil gibi alacakların ödenmemesi durumunda da işçinin haklı fesih imkânı bulunmaktadır (Yargıtay 9. HD. 16.7.2008 gün 2007/22062 E, 2008/16398 K.).

İşçinin ücretinin işverenin içine düştüğü ödeme güçlüğü nedeniyle ödenememiş olmasının sonuca bir etkisi yoktur. İşçinin, ücretinin bir kısmını Yasanın 33’üncü maddesinde öngörülen ücret garanti fonundan alabilecek olması da işçinin fesih hakkını ortadan kaldırmaz.

Bireysel veya toplu iş sözleşmesinden kaynaklanan aynî yardımların yerine getirilmemesi de (erzak ve kömür yardımı gibi) bu madde kapsamında değerlendirilmeli ve işçinin “haklı fesih” hakkı bulunduğu kabul edilmelidir.

İşçinin sigorta primlerinin hiç yatırılmaması veya eksik bildirilmesi, sosyal güvenlik hakkını ilgilendiren bir durum olsa da Dairemizin 1475 sayılı Yasa döneminde istikrar kazanmış olan görüşü, 4857 sayılı İş Kanunu döneminde de devam etmekte olup, sigorta primlerinin hiç yatırılmaması, eksik yatırılması veya düşük ücretten yatırılması hallerinde de işçinin haklı fesih imkânı vardır (Yargıtay 9. HD. 18.1.2010 gün, 2009/24286 E, 2010/74 K.).

Somut olayda mahkemenin 2014 yılı nisan ayı ücretine ilişkin gerekçesi yerinde ise de davacı iş akdini aynı zamanda geçmiş ücretlerinin düzensiz ve gecikmeli ödendiği gerekçesiyle de feshetmiştir. Bu durumda geçmiş ücretlerin tam ve zamanında ödendiğinin ispat külfeti davalı işverende olup davalı işveren davaya cevap vermemiş, delil göstermemiş ve davaya katılmamıştır. Davalı işveren kendi üzerinde bulunan ispat külfetini yerine getirmediğinden davacı işçinin geçmiş ücretlerinin zamanında ödenmediği gerekçesine bağlı fesih haklı kabul edilerek kıdem tazminatının kabulü gerekirken sadece son ay ücreti üzerinde durularak feshin haklı olmadığına ve kıdem tazminatının reddine karar verilmesi hatalıdır”[2].

Sonuç olarak, fesih anında işçinin ödenmemiş ücret alacağı olmasa da, ücretlerin düzenli ödenmemesi işçi açısından haklı fesih nedeni sayılır. Çünkü işçinin ücretinin en geç ayda bir ödeneceği yasa hükmü olmasına rağmen işverence sürekli olarak gecikmeli ödeme söz konusu ise, bu durum işveren açısından çalışma koşullarının uygulanmadığı anlamına gelir. Bu nedenle işçinin ücretini sürekli, düzensiz ve gecikmeli ödeyen işverene karşı, fesih anında ödenmemiş bir ücret olmasa dahi işçinin haklı nedenle fesih imkanı bulunmaktadır. İşçi, iş sözleşmesini İş Kanunu m.24/II-(f) bendinde yer alan “çalışma koşullarının uygulanmaması” gerekçesi ile haklı nedenle fesih yaparak şartları oluşmuşsa kıdem tazminatı talebinde bulunabilir.

Lütfi İNCİROĞLU

[1] ÇİL, Şahin, İş Hukuku Yargıtay İlke Kararları, (2019-2021) 9.Baskı, İstanbul 2022, s.672.

[2] Y9HD.29.06.2020 T., E.2017/16525, K.2020/6601 Legalbank.

İncelikleri (1)")

4962 sayılı Kanunun 20’nci maddesine göre, “Gelirlerinin en az üçte ikisini nevi itibarıyla genel, katma ve özel bütçeli idarelerin bütçeleri içinde yer alan bir hizmetin veya hizmetlerin yerine getirilmesini amaç edinmek üzere kurulan vakıflara, Cumhurbaşkanınca vergi muafiyeti tanınabiliyor.

4962 sayılı Kanunun 20’nci maddesine göre, “Gelirlerinin en az üçte ikisini nevi itibarıyla genel, katma ve özel bütçeli idarelerin bütçeleri içinde yer alan bir hizmetin veya hizmetlerin yerine getirilmesini amaç edinmek üzere kurulan vakıflara, Cumhurbaşkanınca vergi muafiyeti tanınabiliyor.

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

Uygulamada bazı işverenlerce işçi ücretlerinin düzensiz ve gecikmeli olarak ödendiği bilinmektedir. Ücretlerin sürekli olarak düzensiz ve geç ödenmesi işçi açısından iş ilişkisini dayanılmaz kılmakta ve işçileri düzenli ücret alabilecekleri başka işyerlerinde çalışmaya sevk etmektedir. Hatta işçiler çalıştıkları işyerleri ile iş sözleşmeleri sona ermeden başka iş arayışına girmekte ve başka işyeri işverenleri ile anlaşarak sözleşme imzalamaktadırlar. Çünkü işçinin biricik gelir ücrettir. Emeği karşılığı aldığı ücret ile kendisinin ve ailesinin geçimini temin eden işçinin ücretinin düzensiz ve gecikmeli olarak ödenmesine katlanması beklenemez.

Uygulamada bazı işverenlerce işçi ücretlerinin düzensiz ve gecikmeli olarak ödendiği bilinmektedir. Ücretlerin sürekli olarak düzensiz ve geç ödenmesi işçi açısından iş ilişkisini dayanılmaz kılmakta ve işçileri düzenli ücret alabilecekleri başka işyerlerinde çalışmaya sevk etmektedir. Hatta işçiler çalıştıkları işyerleri ile iş sözleşmeleri sona ermeden başka iş arayışına girmekte ve başka işyeri işverenleri ile anlaşarak sözleşme imzalamaktadırlar. Çünkü işçinin biricik gelir ücrettir. Emeği karşılığı aldığı ücret ile kendisinin ve ailesinin geçimini temin eden işçinin ücretinin düzensiz ve gecikmeli olarak ödenmesine katlanması beklenemez.

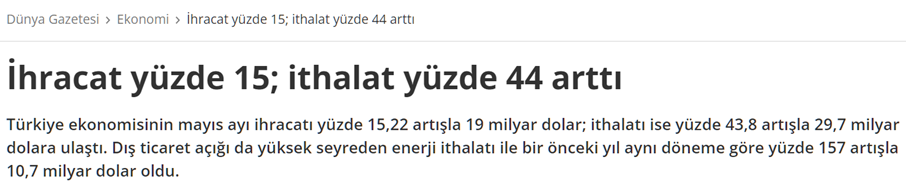

Döviz piyasalarına baktığımızda gidişatın pek de istenilen gibi olmadığını görmekteyiz. Gidişat derken; ülkemize döviz girdisi sağlayacak, döviz girişleri ile hem TCMB döviz rezervlerine, hem de ülkenin kalkınmasına katkıda bulunacak ihracatçı açısından son derece önemli döviz kurlarındaki piyasa gidişatından bahsediyorum. Döviz piyasaları adeta yerinde çakılmış, dünya piyasalarında veya ülkemiz piyasalarında faizler, dövizin fiyatlamasında belirleyici olmasına rağmen, yerinden kımıldamıyor. Sanki ölü toprağı atılmış gibi.

Döviz piyasalarına baktığımızda gidişatın pek de istenilen gibi olmadığını görmekteyiz. Gidişat derken; ülkemize döviz girdisi sağlayacak, döviz girişleri ile hem TCMB döviz rezervlerine, hem de ülkenin kalkınmasına katkıda bulunacak ihracatçı açısından son derece önemli döviz kurlarındaki piyasa gidişatından bahsediyorum. Döviz piyasaları adeta yerinde çakılmış, dünya piyasalarında veya ülkemiz piyasalarında faizler, dövizin fiyatlamasında belirleyici olmasına rağmen, yerinden kımıldamıyor. Sanki ölü toprağı atılmış gibi.

İhracatçılar ve ihraç amaçlı mal üreten üretici firmalar yüksek enflasyon ile mücadele edip mallarını üretseler de, döviz bazında ürünlerini daha yüksek fiyata satmaları halinde piyasada rekabetçiliğini kaybediyorlar ve mallarını satamıyorlar. Rekabetçi olmak istediklerinde ise düşün kalan kurlar dolayısıyla zarar ediyorlar.

İhracatçılar ve ihraç amaçlı mal üreten üretici firmalar yüksek enflasyon ile mücadele edip mallarını üretseler de, döviz bazında ürünlerini daha yüksek fiyata satmaları halinde piyasada rekabetçiliğini kaybediyorlar ve mallarını satamıyorlar. Rekabetçi olmak istediklerinde ise düşün kalan kurlar dolayısıyla zarar ediyorlar. Evet ihracatçımız ağlıyor, feryat ediyor. İnanın abartmıyorum, bugünkü ihracatçılarımızın durumu böyledir. Bir istatistik tutmadım kimler ağlıyor, kimler gülüyor diye. Ancak şu anki piyasa koşullarında yüzü gülen, piyasa koşullarından son derece memnun olan bir ihracatçı yoktur kanaatindeyim.

Evet ihracatçımız ağlıyor, feryat ediyor. İnanın abartmıyorum, bugünkü ihracatçılarımızın durumu böyledir. Bir istatistik tutmadım kimler ağlıyor, kimler gülüyor diye. Ancak şu anki piyasa koşullarında yüzü gülen, piyasa koşullarından son derece memnun olan bir ihracatçı yoktur kanaatindeyim.

Türkiye’nin küresel mobilya ihracatından aldığı payı hızla artırıyor. Mobilya taşımacılığında da uzmanlaşan Intermax Logistics Yönetim Kurulu Başkanı Savaş Çelikel, “İhracatımızın yükselen değeri mobilya mobilya sektörü de moda akımlarından etkileniyor. Bu nedenle güçlü stoklar yerine hızlı tedarik ve lojistik önem kazandı.” dedi.

Türkiye’nin küresel mobilya ihracatından aldığı payı hızla artırıyor. Mobilya taşımacılığında da uzmanlaşan Intermax Logistics Yönetim Kurulu Başkanı Savaş Çelikel, “İhracatımızın yükselen değeri mobilya mobilya sektörü de moda akımlarından etkileniyor. Bu nedenle güçlü stoklar yerine hızlı tedarik ve lojistik önem kazandı.” dedi. Güvenli şekilde paketlenen mobilya ürünlerinin yükleme-boşaltma işlemlerini özenle gerçekleştirdiklerini anlatan Çelikel, “İhracatımızın yükselen değeri mobilya ürünlerini yurt dışına güvenle taşıyor, zamanında ve hasarsız teslim ediyoruz. İhtiyaç halinde Türkiye’nin yanı sıra başta Almanya olmak üzere Avrupa ülkelerinde depolama ve stok yönetimi hizmeti de veriyoruz.” dedi.

Güvenli şekilde paketlenen mobilya ürünlerinin yükleme-boşaltma işlemlerini özenle gerçekleştirdiklerini anlatan Çelikel, “İhracatımızın yükselen değeri mobilya ürünlerini yurt dışına güvenle taşıyor, zamanında ve hasarsız teslim ediyoruz. İhtiyaç halinde Türkiye’nin yanı sıra başta Almanya olmak üzere Avrupa ülkelerinde depolama ve stok yönetimi hizmeti de veriyoruz.” dedi.

Sosyal sorumluluk kavramı, kuruluşların faaliyetlerinde iş etiği, şeffaflık, hesap verebilirlik ve insan hakları gibi ilkeleri gözetmesini ifade etmektedir. Günümüzde şirketlerden sadece uygun fiyatlı ve yüksek performanslı ürün ve hizmetler üretmesi değil aynı zamanda vizyon ve misyonlarında sosyal sorumluluk ilkelerine uyum sağlaması beklenmektedir. Bu beklenti sadece müşteri tarafında değil yatırımcılar, kamuoyu, hükümet organları, tedarikçiler, sendikalar ve meslek odaları gibi paydaşlar nezdinde de oluşmaktadır. ISO 26000 bu amaçla hazırlanmış bir standart olup kuruluşlara, faaliyetlerinde sosyal sorumluluk ilkelerine uymaları konusunda rehberlik sağlamaktadır. Herhangi bir sertifikasyon amacı bulunmayan standart, her ölçekten ve sektörden kuruluşa sosyal sorumluluk ilkeleri ve prosedürleri konusunda yol göstermektedir.

Sosyal sorumluluk kavramı, kuruluşların faaliyetlerinde iş etiği, şeffaflık, hesap verebilirlik ve insan hakları gibi ilkeleri gözetmesini ifade etmektedir. Günümüzde şirketlerden sadece uygun fiyatlı ve yüksek performanslı ürün ve hizmetler üretmesi değil aynı zamanda vizyon ve misyonlarında sosyal sorumluluk ilkelerine uyum sağlaması beklenmektedir. Bu beklenti sadece müşteri tarafında değil yatırımcılar, kamuoyu, hükümet organları, tedarikçiler, sendikalar ve meslek odaları gibi paydaşlar nezdinde de oluşmaktadır. ISO 26000 bu amaçla hazırlanmış bir standart olup kuruluşlara, faaliyetlerinde sosyal sorumluluk ilkelerine uymaları konusunda rehberlik sağlamaktadır. Herhangi bir sertifikasyon amacı bulunmayan standart, her ölçekten ve sektörden kuruluşa sosyal sorumluluk ilkeleri ve prosedürleri konusunda yol göstermektedir.

Ülke ve bölge operasyonlarını İstanbul merkezli gerçekleştiren global şirketler, beklenen İstanbul depremi nedeniyle bir dizi önlem almaya başladı. Her departmandan yöneticilerin katılımı ile Afet Kriz Masası kuran global şirketler özellikle finans, IT ve lojistik operasyonlarını yedeklemeye başladı. Eskişehir, Ankara ve Konya gibi deprem riskinin diğer bölgelere göre daha az olduğu kentlere depolarını taşıma sürecine giren şirketler, çalışanları için de aynı kentlerde yeni nesil yaşam alanları olarak tabir edilen habitatlar kurmaya başladı.

Ülke ve bölge operasyonlarını İstanbul merkezli gerçekleştiren global şirketler, beklenen İstanbul depremi nedeniyle bir dizi önlem almaya başladı. Her departmandan yöneticilerin katılımı ile Afet Kriz Masası kuran global şirketler özellikle finans, IT ve lojistik operasyonlarını yedeklemeye başladı. Eskişehir, Ankara ve Konya gibi deprem riskinin diğer bölgelere göre daha az olduğu kentlere depolarını taşıma sürecine giren şirketler, çalışanları için de aynı kentlerde yeni nesil yaşam alanları olarak tabir edilen habitatlar kurmaya başladı.  Kahramanmaraş depreminin ardından yoğun olarak İstanbul depreminin konuşulmaya başlandığını belirten Müge Çevik, özellikle global şirketlerin ‘İstanbul’da deprem olursa operasyonlarımız duracak’ endişesi yaşadığına dikkat çekti. Firmaların bünyelerinde Afet Kriz Masası kurduklarını da bildiren Müge Çevik, bazı global şirketlerin stratejik pozisyonlarını şehir dışına taşıdığını, bir kısmının ise taşıma planı yapmaya başladığını açıkladı. İlk günden bu yana Şapka çatısı altında farklı sektörlerden ve ölçeklerden 500’ün üzerinden firma çalışan ve 30’dan fazla firmaya organizasyonel gelişim koçluğu yapan Müge Çevik, “Sigorta, ilaç ve akaryakıt sektörlerinde faaliyet gösteren büyük global şirketlerin bir kısmı bu sürece başladı. Kahramanmaraş merkezli depremlerde şunu anladılar ki; beklenen İstanbul depreminde sadece can kaybı değil, iş süreçlerinde önemli rol olan kilit unsurları da yitirmiş olacaklar. Normalde büyük global firmaların her zaman bir kriz masası vardı, ancak bu sefer çok ciddi adımlar atıyorlar. ‘Deprem olursa’ durumundan ‘Deprem olacak’ durumuna geçmiş durumdalar” dedi.

Kahramanmaraş depreminin ardından yoğun olarak İstanbul depreminin konuşulmaya başlandığını belirten Müge Çevik, özellikle global şirketlerin ‘İstanbul’da deprem olursa operasyonlarımız duracak’ endişesi yaşadığına dikkat çekti. Firmaların bünyelerinde Afet Kriz Masası kurduklarını da bildiren Müge Çevik, bazı global şirketlerin stratejik pozisyonlarını şehir dışına taşıdığını, bir kısmının ise taşıma planı yapmaya başladığını açıkladı. İlk günden bu yana Şapka çatısı altında farklı sektörlerden ve ölçeklerden 500’ün üzerinden firma çalışan ve 30’dan fazla firmaya organizasyonel gelişim koçluğu yapan Müge Çevik, “Sigorta, ilaç ve akaryakıt sektörlerinde faaliyet gösteren büyük global şirketlerin bir kısmı bu sürece başladı. Kahramanmaraş merkezli depremlerde şunu anladılar ki; beklenen İstanbul depreminde sadece can kaybı değil, iş süreçlerinde önemli rol olan kilit unsurları da yitirmiş olacaklar. Normalde büyük global firmaların her zaman bir kriz masası vardı, ancak bu sefer çok ciddi adımlar atıyorlar. ‘Deprem olursa’ durumundan ‘Deprem olacak’ durumuna geçmiş durumdalar” dedi.

Günümüz rekabet ortamında başarılı olmanın ve başarıyı sürdürülebilir kılmanın en gerçekçi benimseme yöntemlerinden biri açıkça ya da örtülü bir şekilde iş modelleridir. 1957 yılında ilk kez kullanıldığından beri iş modelleri zaman zaman önemli bir gerçek kabul edilmiş olsa da esas kabulü son yıllarda iyice artırmış özellikle pandemi sonrasında güçlenmiştir. Bilgi ve iletişim teknolojilerinin hızlı gelişimi ve sanal işletmelerin hızlı bir şekilde pazarlarda söz sahibi olması iş modeli kavramını önemli hale getirmiş ancak pandemi sonrasında özellikle yeni bir iş anlayışının inşa edilmeye başlanması ile önemli bir kavram haline gelmiştir.

Günümüz rekabet ortamında başarılı olmanın ve başarıyı sürdürülebilir kılmanın en gerçekçi benimseme yöntemlerinden biri açıkça ya da örtülü bir şekilde iş modelleridir. 1957 yılında ilk kez kullanıldığından beri iş modelleri zaman zaman önemli bir gerçek kabul edilmiş olsa da esas kabulü son yıllarda iyice artırmış özellikle pandemi sonrasında güçlenmiştir. Bilgi ve iletişim teknolojilerinin hızlı gelişimi ve sanal işletmelerin hızlı bir şekilde pazarlarda söz sahibi olması iş modeli kavramını önemli hale getirmiş ancak pandemi sonrasında özellikle yeni bir iş anlayışının inşa edilmeye başlanması ile önemli bir kavram haline gelmiştir.