AB Konseyi ve Parlamentosu 21.06.2022 tarihinde Kurumsal Sürdürülebilirlik Raporlama Direktifi’nde (CSRD) değişiklik yapılması konusunda geçici bir anlaşmaya vardı. Direktif, mevcut Finansal Olmayan Raporlama Direktifi’ni (2014/95/EU) (NFRD) değiştirmektedir. Yönerge AB içi ve dışı daha fazla şirketi dahil edecek şekilde genişletilmiştir. Düzenleme, sürdürülebilir ekonomiye geçişi engelleyen ve yatırımcıların finansal olmayan bilgilerden gerektiği gibi faydalanmasını sağlamak üzere, mevcut kurallardaki eksikliklerin giderilmesi için daha yüksek standartlar belirleyerek tutarlı, karşılaştırılabilir ve güvenilir finansal olmayan bilgiler sunulmasını sağlar.

AB Konseyi ve Parlamentosu 21.06.2022 tarihinde Kurumsal Sürdürülebilirlik Raporlama Direktifi’nde (CSRD) değişiklik yapılması konusunda geçici bir anlaşmaya vardı. Direktif, mevcut Finansal Olmayan Raporlama Direktifi’ni (2014/95/EU) (NFRD) değiştirmektedir. Yönerge AB içi ve dışı daha fazla şirketi dahil edecek şekilde genişletilmiştir. Düzenleme, sürdürülebilir ekonomiye geçişi engelleyen ve yatırımcıların finansal olmayan bilgilerden gerektiği gibi faydalanmasını sağlamak üzere, mevcut kurallardaki eksikliklerin giderilmesi için daha yüksek standartlar belirleyerek tutarlı, karşılaştırılabilir ve güvenilir finansal olmayan bilgiler sunulmasını sağlar.

Bu yatırımcılar ve tüm paydaşlar açısından önemli bir gelişme, çünkü şeffaf, basit, anlaşılır ve bilgilere kolay erişim sağlanacak, yeşil yıkamaya engel olacaktır. İş dünyasının çevresel ve insan hakları üzerindeki etkileri hakkında güvenilir bilgilere ulaşan tüketicilerin alışkanlık ve tercihleri değiştikçe şirketler daha fazla sürdürülebilir yatırım ve ürünlere yönelecektir. Direktif, firmaların 2024 mali yılına ait kurumsal sürdürülebilirlik raporlarını 1 Ocak 2025 tarihinden itibaren sunmalarını ve bağımsız denetimin yapılarak sertifikalandırılmasını istemektedir.

Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD) Nedir?

AB Komisyonu 21 Nisan 2021 yılında Yeşil Mutabakat kapsamında, dönüşümün finansmanı için kapsamlı bir Sürdürülebilir Finansman Paketini kabul etti. Bu eylem planında hedeflerden biri, sürdürülebilir büyüme için sermaye akışlarını sürdürülebilir teknolojik yatırım ve işletmelere yönlendirerek, 2050 yılına kadar karbon sıfır olma hedefine ulaşmaktır. Direktif yatırımcıların, tüketicilerin, politika yapıcıların ve diğer tüm paydaşların, büyük şirketlerin çevresel ve sosyal etki performanslarını değerlendirmeleri için bu şirketlerin düzenli aralıklarla raporlar yayınlamalarını gerektiren yeni bir AB mevzuatıdır. Komisyon finansal olmayan veriler için ortak bir raporlama çerçevesi tanımlamaktadır. Direktif, raporların güvenirliliği ve kalitesini sağlamak üzere AB sürdürülebilirlik standartlarına uygun hazırlanacak raporlara, harici bir güvence alınmasını da zorunlu tutuyor. Bu genişletilmiş çerçeve için ön planda olan gerekçeler arasında; mevcut raporlamadaki bilgilerin yetersiz olması, sürdürülebilirliğin şirketleri nasıl etkileyeceği, şirketlerin insan ve çevre üzerindeki etkilerinin belirlenmesi, nitelikli olmayan bilgilerin verilecek kararları olumsuz etkileyebileceği, güvenilir ve hesap verilebilir raporlama kültürünün KAYİK dışı ve KOBİ’leri (borsaya işlem gören) de içerecek şekilde (mikro işletmeler hariç) genişletilmesi, benzer raporlar arasında karışıklığı gidermek ve mükerrer raporlamanın önüne geçmek olarak sıralanabilir.

CSRD Hangi Şirketleri Kapsayacaktır?

NFRD, çalışan sayısı 500’ün üzerinde olan ‘Kamu yararına çalışan kuruluşları’ raporlamaya dahil etmekteyken, CSRD’de ise büyük şirketler ve borsaya tabi tüm şirketler kapsama dahil olmuştur. Hata bu şirketlerin bağlı ortaklıkları varsa, bilgileri bu düzeyde verme sorumlulukları da vardır. Direktif, 2028 yılına kadar muaf kalmak kaydıyla KOBİ’leri de kapsama dahil etmiştir.

Buna göre aşağıdaki 3 kriterden en az ikisinin sağlanması halinde, yani 250 çalışanı ve 40 milyondan fazla cirosu ve /veya toplam varlıkları 20 milyon euro’dan fazla olan şirketlerin sürdürülebilirlik raporlaması yapmalarını zorunlu tutmaktadır.

- Çalışan sayısı 250 kişi

- Toplam ciro 40 milyon euro

- Toplam varlık 20 milyon euro

Bu kriterlere göre mevzuat yürürlüğe girdikten sonra, AB şirketlerinin %75’ni oluşturan yaklaşık 50.000 civarındaki şirketin bu raporlamayı yapması tahmin edilmektedir.

AB dışı ülkeler için ise, AB’de en az bir yan kuruluş veya şubesi olan ve 150 milyon euro net ciro üreten tüm şirketler de bu şeffaflık yükümlülüklerine tabi olacaklardır. Ayrıca ekonomilerin büyük bölümlerini oluşturan liste dışı KOBİ’lerin de (borsada işlem görmeyenler dahil), kendilerine borç veren kredi kuruluşları ve tedariklerini sağladıkları büyük şirketlerin gittikçe artan sürdürülebilirlik talepleri karşısında bu belirlenen tarihlerde raporlamayı gönüllü yapmaları istenmektedir.

Liste dışı KOBİ’ler aşağıdaki en az 2 kriteri sağlarsa, onlara uygun standart ile kapsama alınacaktır.

- Çalışan sayısı 50 kişi

- Toplam ciro 4 milyon euro

- Toplam varlık 8 milyon euro

CSRD’ye Tabi Şirketlerin Açıklaması Zorunlu Bilgiler Nelerdir?

CSRD’ de, NFRD’ ye göre daha ayrıntılı raporlama gereklilikleri mevcuttur; şirketlerden çevresel, sosyal, insan hakları ve yönetişimle, ilgili sürdürülebilirlik konularının (ESG/ÇSY) raporlanması istenilmektedir. Büyük şirketlerin bu ayrıntılı EGS bilgileri açıklarken insan ve çevre üzerindeki olası olumsuz etkileri nasıl ele alacakları ve azaltacakları hakkında ayrıntılı bilgi sunmaları gerekmekte ve bunu bütün değer zinciri boyunca dikkate almaları beklenmektedir. Direktif ayrıca, bu raporun şirket yönetim raporlarının özel bir bölümünde yayınlanmasını zorunlu tutmanın yanında kolay erişebilirlik (dijital ve makine tarafından okunabilir- SEF yönetmeliğine uygun olarak XHTML formatında) sağlanmasını istemektedir. Açıklanması zorunlu konular;

- Çevresel konular

- İnsan haklarına saygı

- Sosyal konular ve çalışan haklarını koruma

- Yolsuzluk ve rüşvetle mücadele

- Şirket yönetim kurullarında çeşitlilik (yaş, cinsiyet, eğitim ve mesleki geçmiş açısından)

Sürdürülebilirlik Açıklama Standartları Hazırlığı Ne Aşamada?

Sürdürülebilirlik Raporlama Standartlarının (the European Sustainability Reporting Standards ESRS) oluşturulmasından, Avrupa Finansal Raporlama Danışma Grubu (EFRAG) sorumludur. Komisyon, EFRAG tarafından geliştirilmiş ilk sürdürülebilirlik raporlama setini 30 Haziran 2023’e kadar, sektöre özel ikinci seti ise 30 Haziran 2024’e kadar sunmayı hedeflemektedir. Çalışmalardan, finansal raporları tamamlayıcı bir sürdürülebilirlik raporlama seti olacağı ve sonraki adımın yıllık finansal raporlamaya dahil edilmesi uzak bir ihtimal değildir.

Raporların Kalitesi Nasıl Sağlanacak?

Raporların akredite bir bağımsız denetçi ve onaylayıcı tarafından onaylanması zorunlu tutulmuştur. Bağımsız denetçiler ve onaylayıcılardan, şirketlerin yayınladıkları sürdürülebilirlik bilgilerini, AB tarafından kabul edilen sertifikasyon standartlarına uygunluğunu sağlamaları istenmektedir. Aynı şekilde AB dışı şirketler raporlarını, AB içi veya dışındaki ülkede yerleşik bir denetçiye onaylatmalıdır.

CSRD Ne Zaman Yürürlüğe Girecek?

- Mevcut finansal olmayan raporlar (NFR), 1 Ocak 2024 itibariyle değişen kuralları uygulayarak 2025 yılında raporlamaları gerekecek

- Kurumsal sürdürülebilirlik raporları (CSR), 1 Ocak 2025 itibariyle başlayıp 2026’da raporlama

- Küçük ve karmaşık olmayan kredi kuruluşları ve sabit sigorta kuruluşları ve Listelenen KOBİ’ler için 1 Ocak 2026 itibariyle başlayıp 2027’de raporlama

- Kapsama giren AB üyesi olmayan ülkeler için 1 Ocak 2028 itibariyle başlayıp 2029’da raporlama yapmaları gerekecektir.

AB, Yeşil Mutabakat ve BM Sürdürülebilir Kalkınma Hedefleri doğrultusunda sürdürülebilir ve kapsayıcı büyümeyi sağlamak üzere sermaye akışlarını sürdürülebilir teknolojik yatırım ve işletmelere yönlendirmek üzere düzenlemeler yapmaktadır. AB’nin sürdürülebilir finans paketinin bir parçası olan sürdürülebilirlik raporlamaları iş dünyasının dönüşümü için itici bir güçtür. İklime adaptasyonda firmalar raporlama gerekliliklerini yerine getirirken; iklim risklerini daha iyi anlar ve yönetir, uzun vadeli fonlardan uygun koşullarda yararlanır, sürdürülebilir yatırımlarını arttırarak iş fırsatları yaratır, şeffaf veri sayesinde itibarı ve marka değeri artar, yatırım çekme, çalışan ilgi ve motivasyonu gibi bir çok kurum içi ve dışı faydalar sağlar.

Dolayısıyla raporlama kapsamına girmeyen firmalar için de sürdürülebilirlik raporlaması dönüşüm için önemli bir rehber ve fırsat olacaktır. AB’nin genişletilmiş ESG stratejisi, net sıfır hedefindeki kararlılığının göstergesidir.

Gül SALDIRANER

REFERANSLAR

[1] European Commission -Directive of the European Parliament and of the Council-Accessed August 08, 2022

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52021PC0189

[2] European Commission –‘ Corporate sustainability reporting’ Accessed August 16,2022

https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

[3] European Council.June,21-2022 –‘New rules on corporate sustainability reporting: provisional political agreement between the Council and the European Parliament’ Accessed August21,2022 from https://www.consilium.europa.eu/en/press/press-releases/2022/06/21/new-rules-on-sustainability-disclosure-provisional-agreement-between-council-and-european-parliament/

[4] European Commission – ‘Sustainable finance package’ Accessed August 22 ,2022 from

https://finance.ec.europa.eu/publications/sustainable-finance-package_en

[5] European Commission – ‘Sustainability-related disclosure in the financial services sector

Accessed August 24,2022 from

https://finance.ec.europa.eu/publications/sustainable-finance-package_en

[6] Plan A June-21-2022– ‘The Corporate Sustainability Reporting Directive (CSRD’ Accessed August 30,2022, from

https://plana.earth/academy/csrd-corporate-sustainability-reporting-directive

[7] Narter&Partners 22-06-2022– Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSDR) Accessed September 04,2022, from https://www.narterlaw.com/kurumsal-surdurulebilirlik-raporlama-direktifi-csrd/

[8] PWC 30-06-2022– Accord européen sur la nouvelle directive CSRD (Corporate Sustainability Reporting Directive)

Accessed September 08,2022, from https://www.pwcavocats.com/fr/ealertes/ealertes-france/2022/06/accord-europeen-nouvelle-directive-csrd-corporate-sustainability-reporting-directive.html

[9] PRI Principles for Responsible Investment 22-09-2022– CSRD and ESRS: how EU corporate sustainability reporting is evolving Accessed September 25,2022, from https://www.unpri.org/pri-blog/csrd-and-esrs-how-eu-corporate-sustainability-reporting-is-evolving/10539.article

[10] EY 01-08-2022– Sustainability reporting: what to know about the new EU rules? Accessed September 30,2022, from https://www.ey.com/en_es/assurance/how-the-eu-s-new-sustainability-directive-will-be-a-game-changer

Cumhurbaşkanı tarafından 28 Eylül’de açıklanan Torba Kanun TBMM’ye sunuldu. Birçok vergisel düzenlemeler içeren Torba Kanun Teklifi’nin detaylarına gelin beraber bakalım.

Cumhurbaşkanı tarafından 28 Eylül’de açıklanan Torba Kanun TBMM’ye sunuldu. Birçok vergisel düzenlemeler içeren Torba Kanun Teklifi’nin detaylarına gelin beraber bakalım.

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle, Diyarbakır Yatırım İzleme ve Koordinasyon Başkanlığı tarafından 22.07.2022 tarihinde gerçekleştirilmiş olan 2022/645017 İhale Kayıt Numaralı (İKN) “Diyarbakır İli Dicle İlçesi Hükümet Konağı Yapım İşi” ile ilgili kesinleşen ihale kararının 09.08.2022 tarihinde taraflarına tebliğ edildiği, söz konusu karara karşı 17.08.2022 tarihinde idareye şikâyet başvurusunda bulunulduğu, fakat ihaleyi gerçekleştiren idare tarafından 10 günlük süre içerisinde yanıt verilmediği,

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle, Diyarbakır Yatırım İzleme ve Koordinasyon Başkanlığı tarafından 22.07.2022 tarihinde gerçekleştirilmiş olan 2022/645017 İhale Kayıt Numaralı (İKN) “Diyarbakır İli Dicle İlçesi Hükümet Konağı Yapım İşi” ile ilgili kesinleşen ihale kararının 09.08.2022 tarihinde taraflarına tebliğ edildiği, söz konusu karara karşı 17.08.2022 tarihinde idareye şikâyet başvurusunda bulunulduğu, fakat ihaleyi gerçekleştiren idare tarafından 10 günlük süre içerisinde yanıt verilmediği,

Tedarik zinciri bir şirketin ürünlerinin tasarım, üretim, nakliye, depolama ve satış gibi süreçleri için oluşturduğu sistematik bir yapıdır. Ürünleriyle ilgili gerekli hammaddenin elde edilmesinden son ürün olarak kullanıcıya sunulmasına kadar geçen tüm süreçler tedarik zinciri kapsamındadır. Müşteri memnuniyetini ve verimliliği en üst düzeye çıkarmak için tedarik zinciri paydaşları arasında koordinasyon sağlanması, kaynakların yönetilmesi, dokümantasyon sisteminin oluşturulması ve kontrolü vb gibi uygulamalarla da tedarik zinciri yönetimi yapılmaktadır. Günümüzde geleneksel tedarik zinciri yönetimi yaklaşımlarında operasyonların hızlı olması, tüm sürecin düşük maliyetlerle ilerlemesi, ürün ve hizmetlerin bir yerden başka bir yere güvenli bir şekilde aktarılması etkili bir tedarik zinciri yönetimi için yeterlidir. Fakat konuyu kurumsal sürdürülebilirlik açısından ele aldığımızda bunların yeterli olmadığını görürürüz.

Tedarik zinciri bir şirketin ürünlerinin tasarım, üretim, nakliye, depolama ve satış gibi süreçleri için oluşturduğu sistematik bir yapıdır. Ürünleriyle ilgili gerekli hammaddenin elde edilmesinden son ürün olarak kullanıcıya sunulmasına kadar geçen tüm süreçler tedarik zinciri kapsamındadır. Müşteri memnuniyetini ve verimliliği en üst düzeye çıkarmak için tedarik zinciri paydaşları arasında koordinasyon sağlanması, kaynakların yönetilmesi, dokümantasyon sisteminin oluşturulması ve kontrolü vb gibi uygulamalarla da tedarik zinciri yönetimi yapılmaktadır. Günümüzde geleneksel tedarik zinciri yönetimi yaklaşımlarında operasyonların hızlı olması, tüm sürecin düşük maliyetlerle ilerlemesi, ürün ve hizmetlerin bir yerden başka bir yere güvenli bir şekilde aktarılması etkili bir tedarik zinciri yönetimi için yeterlidir. Fakat konuyu kurumsal sürdürülebilirlik açısından ele aldığımızda bunların yeterli olmadığını görürürüz.

Management Review dergisinin 1981 yılı Kasım sayısındaki yazısında George T. Doran “S.M.A:R.T” kısaltması aracılığıyla yönetim hedefleri ile amaçlarının “Akıllı” (İng. Smart) bir biçimde ortaya konulması gerektiğini ve bunun bir dizi faydasının bulunduğunu ileri sürmüştür (1).

Management Review dergisinin 1981 yılı Kasım sayısındaki yazısında George T. Doran “S.M.A:R.T” kısaltması aracılığıyla yönetim hedefleri ile amaçlarının “Akıllı” (İng. Smart) bir biçimde ortaya konulması gerektiğini ve bunun bir dizi faydasının bulunduğunu ileri sürmüştür (1).

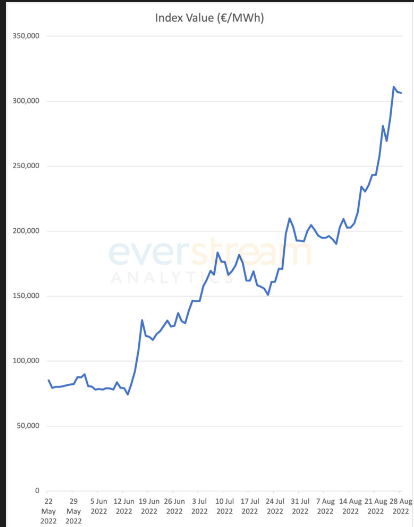

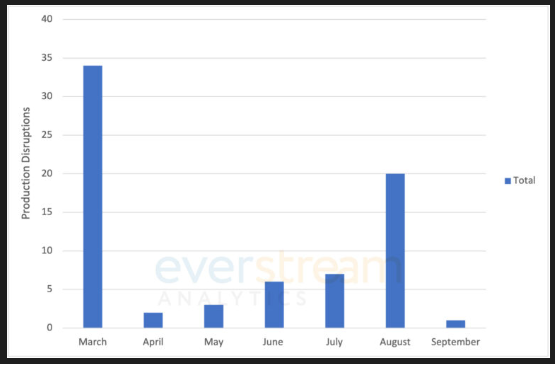

Avrupa genelinde enerji fiyatları, boru hattı akışlarında süregelen kesintiler ve kavurucu bir yaz mevsiminin gaz arzını olumsuz etkilemeye devam etmesiyle, tüm zamanların en yüksek seviyelerine ulaşıyor.

Avrupa genelinde enerji fiyatları, boru hattı akışlarında süregelen kesintiler ve kavurucu bir yaz mevsiminin gaz arzını olumsuz etkilemeye devam etmesiyle, tüm zamanların en yüksek seviyelerine ulaşıyor.

Cezai şart, doktrinde, “Borcun hiç ya da gereği gibi yerine getirilememesi halinde, borçlunun alacaklıya karşı üstlendiği edim olarak tanımlanmaktadır

Cezai şart, doktrinde, “Borcun hiç ya da gereği gibi yerine getirilememesi halinde, borçlunun alacaklıya karşı üstlendiği edim olarak tanımlanmaktadır

Küresel çip kıtlığının 2022’de düzelmeye başlaması beklenirken; BT endüstrisi, donanım tedariğinde hala 12 ayı aşan gecikmeler yaşıyor. Çip kıtlığı, hem tedarikçiler hem de müşteriler üzerinde olumsuz bir etki yaratırken; Goldman Sachs’ın konuyla ilgili yapmış olduğu bir araştırma durumu rakamlarla ortaya koydu. Bu kapsamda, çip kıtlığı dünya genelinde 169 farklı endüstriyi etkilerken, otomotiv endüstrisi 73 milyar dolarlık kayıpla en ağır darbeyi aldı.

Küresel çip kıtlığının 2022’de düzelmeye başlaması beklenirken; BT endüstrisi, donanım tedariğinde hala 12 ayı aşan gecikmeler yaşıyor. Çip kıtlığı, hem tedarikçiler hem de müşteriler üzerinde olumsuz bir etki yaratırken; Goldman Sachs’ın konuyla ilgili yapmış olduğu bir araştırma durumu rakamlarla ortaya koydu. Bu kapsamda, çip kıtlığı dünya genelinde 169 farklı endüstriyi etkilerken, otomotiv endüstrisi 73 milyar dolarlık kayıpla en ağır darbeyi aldı. Equinix Türkiye Genel Müdürü Aslıhan Güreşcier konuya ilişkin görüşlerini şu şekilde dile getirdi: “Küresel çip krizi iki yılı aşkın bir süredir devam ediyor ancak çip üretiminin tam olarak ne zaman normal seviyelere döneceği henüz tam olarak netlik kazanmadı. Birçok işletme de çip ve donanım eksikliklerini kompanse edebilmek için bulut stratejilerini hızlandırma yolunu tercih etti. Sanal yazılım çözümleri, dakikalar içinde hazır olduğundan ve belirsiz bir ekonomik görünüme uygun bir dizi fayda sunduğundan dolayı işletmeler için uygun bir alternatif olarak ön plana çıkıyor. Sanal yazılım çözümleri içinde yer alan hibrit bulut desteği, genellikle saf genel buluta göre daha uygun maliyetli ve güvenli bir seçenek olmasıyla avantaj sağlıyor. Sanal platformların, dijital dönüşümlerini hızlandırmak ve pazarlarında geçerliliğini korumak isteyen işletmelere çevik ve ölçeklenebilir bir çözüm yaratmasının yanı sıra iyileştirilmiş bir kullanıcı deneyimi sunması kritik bir önem taşıyor. Günümüzde şirketler için paylaşımlı sanal kaynaklar kullanmak ise kaçınılmaz gözüküyor. Biz de Equinix olarak talep dalgalanmaları ile başa çıkabilmek için gerekli olan donanıma büyük yatırımlar gerçekleştirdik. Bu yatırımlarımız sayesinde pandemi dönemi ve hala devam eden çip sıkıntısının yaşandığı süreç boyunca müşterilerimizin BT altyapısında esneklik sağlamayı başardık.”

Equinix Türkiye Genel Müdürü Aslıhan Güreşcier konuya ilişkin görüşlerini şu şekilde dile getirdi: “Küresel çip krizi iki yılı aşkın bir süredir devam ediyor ancak çip üretiminin tam olarak ne zaman normal seviyelere döneceği henüz tam olarak netlik kazanmadı. Birçok işletme de çip ve donanım eksikliklerini kompanse edebilmek için bulut stratejilerini hızlandırma yolunu tercih etti. Sanal yazılım çözümleri, dakikalar içinde hazır olduğundan ve belirsiz bir ekonomik görünüme uygun bir dizi fayda sunduğundan dolayı işletmeler için uygun bir alternatif olarak ön plana çıkıyor. Sanal yazılım çözümleri içinde yer alan hibrit bulut desteği, genellikle saf genel buluta göre daha uygun maliyetli ve güvenli bir seçenek olmasıyla avantaj sağlıyor. Sanal platformların, dijital dönüşümlerini hızlandırmak ve pazarlarında geçerliliğini korumak isteyen işletmelere çevik ve ölçeklenebilir bir çözüm yaratmasının yanı sıra iyileştirilmiş bir kullanıcı deneyimi sunması kritik bir önem taşıyor. Günümüzde şirketler için paylaşımlı sanal kaynaklar kullanmak ise kaçınılmaz gözüküyor. Biz de Equinix olarak talep dalgalanmaları ile başa çıkabilmek için gerekli olan donanıma büyük yatırımlar gerçekleştirdik. Bu yatırımlarımız sayesinde pandemi dönemi ve hala devam eden çip sıkıntısının yaşandığı süreç boyunca müşterilerimizin BT altyapısında esneklik sağlamayı başardık.”

AB Konseyi ve Parlamentosu 21.06.2022 tarihinde Kurumsal Sürdürülebilirlik Raporlama Direktifi’nde (CSRD) değişiklik yapılması konusunda geçici bir anlaşmaya vardı. Direktif, mevcut Finansal Olmayan Raporlama Direktifi’ni (2014/95/EU) (NFRD) değiştirmektedir. Yönerge AB içi ve dışı daha fazla şirketi dahil edecek şekilde genişletilmiştir. Düzenleme, sürdürülebilir ekonomiye geçişi engelleyen ve yatırımcıların finansal olmayan bilgilerden gerektiği gibi faydalanmasını sağlamak üzere, mevcut kurallardaki eksikliklerin giderilmesi için daha yüksek standartlar belirleyerek tutarlı, karşılaştırılabilir ve güvenilir finansal olmayan bilgiler sunulmasını sağlar.

AB Konseyi ve Parlamentosu 21.06.2022 tarihinde Kurumsal Sürdürülebilirlik Raporlama Direktifi’nde (CSRD) değişiklik yapılması konusunda geçici bir anlaşmaya vardı. Direktif, mevcut Finansal Olmayan Raporlama Direktifi’ni (2014/95/EU) (NFRD) değiştirmektedir. Yönerge AB içi ve dışı daha fazla şirketi dahil edecek şekilde genişletilmiştir. Düzenleme, sürdürülebilir ekonomiye geçişi engelleyen ve yatırımcıların finansal olmayan bilgilerden gerektiği gibi faydalanmasını sağlamak üzere, mevcut kurallardaki eksikliklerin giderilmesi için daha yüksek standartlar belirleyerek tutarlı, karşılaştırılabilir ve güvenilir finansal olmayan bilgiler sunulmasını sağlar. Bu yatırımcılar ve tüm paydaşlar açısından önemli bir gelişme, çünkü şeffaf, basit, anlaşılır ve bilgilere kolay erişim sağlanacak, yeşil yıkamaya engel olacaktır. İş dünyasının çevresel ve insan hakları üzerindeki etkileri hakkında güvenilir bilgilere ulaşan tüketicilerin alışkanlık ve tercihleri değiştikçe şirketler daha fazla sürdürülebilir yatırım ve ürünlere yönelecektir. Direktif, firmaların 2024 mali yılına ait kurumsal sürdürülebilirlik raporlarını 1 Ocak 2025 tarihinden itibaren sunmalarını ve bağımsız denetimin yapılarak sertifikalandırılmasını istemektedir.

Bu yatırımcılar ve tüm paydaşlar açısından önemli bir gelişme, çünkü şeffaf, basit, anlaşılır ve bilgilere kolay erişim sağlanacak, yeşil yıkamaya engel olacaktır. İş dünyasının çevresel ve insan hakları üzerindeki etkileri hakkında güvenilir bilgilere ulaşan tüketicilerin alışkanlık ve tercihleri değiştikçe şirketler daha fazla sürdürülebilir yatırım ve ürünlere yönelecektir. Direktif, firmaların 2024 mali yılına ait kurumsal sürdürülebilirlik raporlarını 1 Ocak 2025 tarihinden itibaren sunmalarını ve bağımsız denetimin yapılarak sertifikalandırılmasını istemektedir.

Akreditiflerde risklerin ne olduğu sayarken elbette ki bankaların risklerini de sayıyoruz. Bankaların yanlış yönlendirmelerinden, evrak incelemelerinin getirdiği risklere ve akreditif lehtarı tarafından bankalara sorulan sorulara, bankalarca verilen yanıtların eksik bilgi içermeleri gibi.

Akreditiflerde risklerin ne olduğu sayarken elbette ki bankaların risklerini de sayıyoruz. Bankaların yanlış yönlendirmelerinden, evrak incelemelerinin getirdiği risklere ve akreditif lehtarı tarafından bankalara sorulan sorulara, bankalarca verilen yanıtların eksik bilgi içermeleri gibi. Bence ihracatçının bankası akreditife teyidini eklemiş olduğundan biraz da korku belası, aman ne olur, ne olmaz düşüncesi ile çok küçük, rezerv olmayacak derecedeki farklılıklara rezerv koyarak adeta teyid korkusuyla topu oyun alanında tutmayıp, topu taca göndermeyi tercih etmektedirler.

Bence ihracatçının bankası akreditife teyidini eklemiş olduğundan biraz da korku belası, aman ne olur, ne olmaz düşüncesi ile çok küçük, rezerv olmayacak derecedeki farklılıklara rezerv koyarak adeta teyid korkusuyla topu oyun alanında tutmayıp, topu taca göndermeyi tercih etmektedirler. Bu işlemi yapan bankalar adeta tilkilik veya çakallık yapmaktadır.

Bu işlemi yapan bankalar adeta tilkilik veya çakallık yapmaktadır.