Emeğin Görünmeyen Lojistiği ve Satın Alınamayan Değerler!

Olgar ATASEVEN

1 Mayıs, ilk kez 1886 yılında, Amerika’nın Chicago kentinde işçilerin günlük 8 saatlik çalışma talebiyle başlattıkları büyük bir direnişle dünya tarihine geçti. Bugün pek çok ülkede “Emek ve Dayanışma Günü” olarak kutlanan bu tarih, ilk bakışta sokaklara dökülen işçileri, yükselen sloganları ve ellerde taşınan pankartları hatırlatır. Ancak zaman değişti ve her kim ne derse desin, bence bugün, 1 Mayıs’a farklı bir yerden bakmanın vakti geldi.

Çünkü emek artık sadece fabrikanın dönen çarklarında değil; bilgisayar ekranlarının, veri tabanlarının, proje planlarının ve tedarik zincirlerinin görünmeyen hatlarında da varlığını sürdürüyor. Anlayacağınız, artık duvar işçilerinden daha fazla kod işçilerimiz var. Ve en önemlisi, bu emeğin bazı bölümleri asla satın alınamıyor.

Emek, Sadece Kas Gücü Değildir

Bir fabrikanın üretim hattında görev alan bir işçinin emeği kadar, o hammaddeyi zamanında fabrikaya ulaştıran lojistik uzmanının, tedarikçiyi seçen satınalma yöneticisinin, kaliteyi garanti altına alan mühendisin de emeği vardır. Üretim dediğimiz şey, sadece fiziksel bir eylem değil; doğru zamanda doğru bilgiyi, doğru kaynağı ve doğru insanı bir araya getirme sanatıdır.

Bugün iş dünyası, üretimi sadece fiziksel bir çıktı olarak değil, organizasyonel bir akış olarak yönetiyor. Ürünün kendisi kadar, ürünün oluşmasını sağlayan tüm süreçler de değer yaratıyor. Bir makinenin başında saatlerce çalışan işçinin emeği kadar, o makineyi oraya zamanında getiren satınalma süreci de görünmeyen ama yaşamsal bir emek örüntüsüdür.

Ve işin ilginç yanı, bu örüntünün pek çok bileşeni parayla satın alınamıyor.

Satın Alınamayan Değerler

Bir tedarik zincirini yönetirken karşılaşılan en büyük zorluk, parayı bastırıp her şeyi çözebilme yanılgısıdır. Oysa iş dünyasında bazı şeyler parayla satın alınamaz:

Bir çalışanın şirkete duyduğu gerçek aidiyet,

Tedarikçinin size duyduğu güven,

Bir proje yöneticisinin kriz anında gösterdiği sadakat,

Bir ekip arkadaşının inisiyatif alma cesareti,

Bir çalışanın işine kattığı görünmeyen tutku.

Bunlar, bir sözleşmeyle ya da bir maaş bordrosuyla sağlanamaz. Bunlar, kültürle, liderlikle, inançla ve en önemlisi adil bir yönetimle kazanılır.

İşte bu yüzden, 1 Mayıs artık sadece sokaklarda değil, ofislerde, sanal toplantılarda, depo raflarında, arka planda çalışan sunucularda da kutlanmalıdır. Çünkü emek, form değiştirmiştir. Ve bu yeni form, çok daha karmaşık ama aynı zamanda çok daha insani bir yapıya sahiptir.

Görünmeyen Lojistiğin Kahramanları

Bir ürünün market rafına gelene kadar geçirdiği tüm aşamaları düşünelim:

Hammadde üretimi,

Tedarik planlaması,

Nakliye organizasyonu,

Depolama,

Dağıtım,

Satış ve son tüketiciye ulaşım.

Bu sürecin her halkasında birer kahraman vardır. Ancak onların çoğu, bir ürün ambalajının üzerinde adları yazılmadığı için görünmezler.

Bugün bir şantiye şefi sabahın köründe işe başlarken sadece işçilere değil, tedarikçisine güvenmek zorundadır. Bir satınalma yöneticisi, sadece fiyat pazarlığı yapmaz; tedarikçinin kalitesine, güvenilirliğine ve etik değerlerine de yatırım yapar. Lojistik uzmanı, sadece malzeme taşımaz; zamanında teslimatla bir fabrikanın bütün üretim dengesini korur.

Bu görünmeyen emek zinciri, bugün iş dünyasının en kırılgan ama en değerli hattıdır. Ve işte tam da bu yüzden, 1 Mayıs onların da günüdür. İşte bu yüzden 1 Mayıs klavye başında harflere basan benim de günümdür.

1 Mayıs’a Yeni Bir Bakış

Belki de artık 1 Mayıs’ı sadece “fiziksel emek” üzerinden değil, “değer üreten her eylem” üzerinden okumalıyız. Her doğru planlama, her zamanında karar, her çözüm odaklı inisiyatif bir emektir. Bu yeni çağda, emek bir kas hareketi kadar bir akıl hareketidir.

Ve en güzeli: Gerçek emek, bir maaş bordrosunun çok ötesindedir.

Gerçek emek, görünmediği zaman bile sistemi ayakta tutar.

Gerçek emek, sadece bedeli ödenen değil, değer verilen emektir.

Bugün, ofislerimizdeki bilgisayar ekranlarına, fabrikalardaki üretim bantlarına, depolardaki raflara, yollardaki tırların arkasına baktığımızda; görünmeyen binlerce emeği selamlayalım. Onlar olmasaydı hiçbir şey zamanında, doğru yerde ve doğru kalitede olamazdı.

Aslında Birlikte Üretiyoruz

1 Mayıs, sadece sokaktaki pankartlar değil; iş dünyasının sessiz kahramanlarına da bir selamdır.

Ve her birimiz, görünür ya da görünmez bir yerinde bu zincirin bir halkasıyız. Birlikte üretiyoruz. Birlikte büyüyoruz. Birlikte değer yaratıyoruz.

Bu yüzden bugün, geçmişten ilham alırken geleceğe umutla bakalım.

Çünkü emek, değişse de; kıymeti hep aynı kalıyor: İnsana dair en değerli güç olmaya devam ediyor.

Sürdürülebilirlik ve Stratejik Yönetim Danışmanlığı

Doç. Dr. Duygu HIDIROĞLU

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, tüm işçi ve emekçilerin 1 Mayıs İşçi Bayramını kutlarım.

Stratejik yönetim danışmanları, şirketlerin uzun vadeli hedeflerini belirlemelerine ve bu hedeflere ulaşırken şirketlerin karşılaşılabilecekleri çeşitli koşullarla baş etmelerine yardımcı olacak stratejileri geliştirmelerine yardımcı olmaktadır. Alınan danışmanlık ile firmaların kurumsal performanslarının iyileştirmeleri beklenir. Rakiplerine görece ise rekabet avantajı elde etmeleri sağlanır.

Hızla değişen iş dünyasında beklenmedik koşullar ortaya çıktığında bu koşullara hızla uyum gösterebilme kabiliyetine sahip olmak şirketler için olmazsa olmazlardandır. Sürekli değişen piyasa koşullarına hızla uyum sağlamak için ise pek çok şirket stratejik yönetim danışmanlığından faydalanmaktadır. Stratejik yönetim danışmanları adeta bir röntgen çeker gibi şirketin güncel durumunu çeşitli analizler yardımıyla belirler. Danışmanların bu analizleri uyguladıkları veriler ise son derece güncel ve gerçeği yansıtan veriler olması beklenir. Analizlerden elde edilen bulgularla şirketin mevcut durumunu değerlendiren danışmanlar; firma için gelecekte hangi koşulların fırsat ve hangi koşulların ise tehdit niteliği taşıyacağı hakkında kolaylıkla öngörülerde bulunur.

Son dönemde sürdürülebilirlik iş dünyasında adına sıkça rastlanan bir kavram haline gelmiştir. Şirketlerin sürdürülebilirliği yani uzun süreler boyunca devamlılığının sağlanarak hayatta kalabilmesi için ise şirketlerin sürdürülebilir büyümelerini destekleyen stratejik planlar hazırlamak gerekmektedir. Bu bağlamda uzun süre ayakta kalmayı hedefleyen bir firmanın tepe yöneticilerinin cevaplaması gereken soru şudur: “Stratejik Yönetim Danışmanlığına ne zaman başvurmalıyım?”

Bu soruya verilebilecek en doğru cevaplar ise şöyledir:

Şirketinizin büyüme potansiyelini ve performansını değerlendirmek istediğinizde,

Şirketinizi yeniden yapılandırmak ya da yeni bir organizasyonel şema oluşturmak istediğinizde,

Rekabet yoğun bir sektörde binlerce rakibiniz varken öne çıkmayı hedeflediğinizde,

İş uygulamalarınızı farklılaştırmak istediğinizde,

İleri teknolojiye dair gelişmeleri takip ederek şirketinizde dijitalleşmeyi hedeflediğinizde,

Verimliliği artırmak ve atıl süreçleri devre dışı bırakmak istediğinizde,

Maliyetleri optimize ederek gider kalemlerinizi düşürmeyi hedeflediğinizde,

Değişen pazar eğilimlerine (trendlere) uyum sağlamak istediğinizde,

Sürdürülebilirliği ve yenilikçi yaklaşımları iş stratejilerinizin odağı haline getirmeyi hedeflediğinizde.

Şirketler her zaman her sorunla kendileri baş etme kabiliyetine sahip değildir. Dolayısıyla şirketler zaman zaman çeşitli alanlarda uzmanlığa sahip kişilerden destek alırlar. Alanında uzman stratejik yönetim danışmanları da şirket çalışanı yöneticilerin eksik kaldığı konularda şirkete destek olmak ve onlar rutin işleriyle meşgul iken şirketin geleceğini en başarılı inşa etmek için stratejiler geliştirmeye kendini adarlar. İyi bir stratejik yönetim danışmanı objektif olarak her konuyu ele alır ve şirketten bağımsız bilgi birikimi ile şirketi farklı açılardan değerlendirir.

Her sektörden şirket geçici bir görev için stratejik yönetim danışmanı ile iş birliği geliştirebilir. Kimi zaman bir şirket bir sorunla karşı karşıya kaldığında ya da sadece bir şirket birleşmesi olduğunda yasal zorunluluklardan dolayı şirketin stratejik yönetim danışmanlığına başvurması söz konusu olabilir.

Günümüzde stratejik yönetim danışmanlığı uzun vadeli hedefleri olan, sürdürülebilirliği öncelikli amaç edinen her sektörden firma için başvurulması nerdeyse zorunlu hale gelen bir danışmanlıktır. Cüzi miktarlarda danışmanlık ücreti ödemelerinden kaçınan firmalara uzun vadede bu danışmanlığı almadığı için ciddi miktarlarda zararlarla karşılaşabilme ihtimalini hatırlatmakta fayda görüyorum.

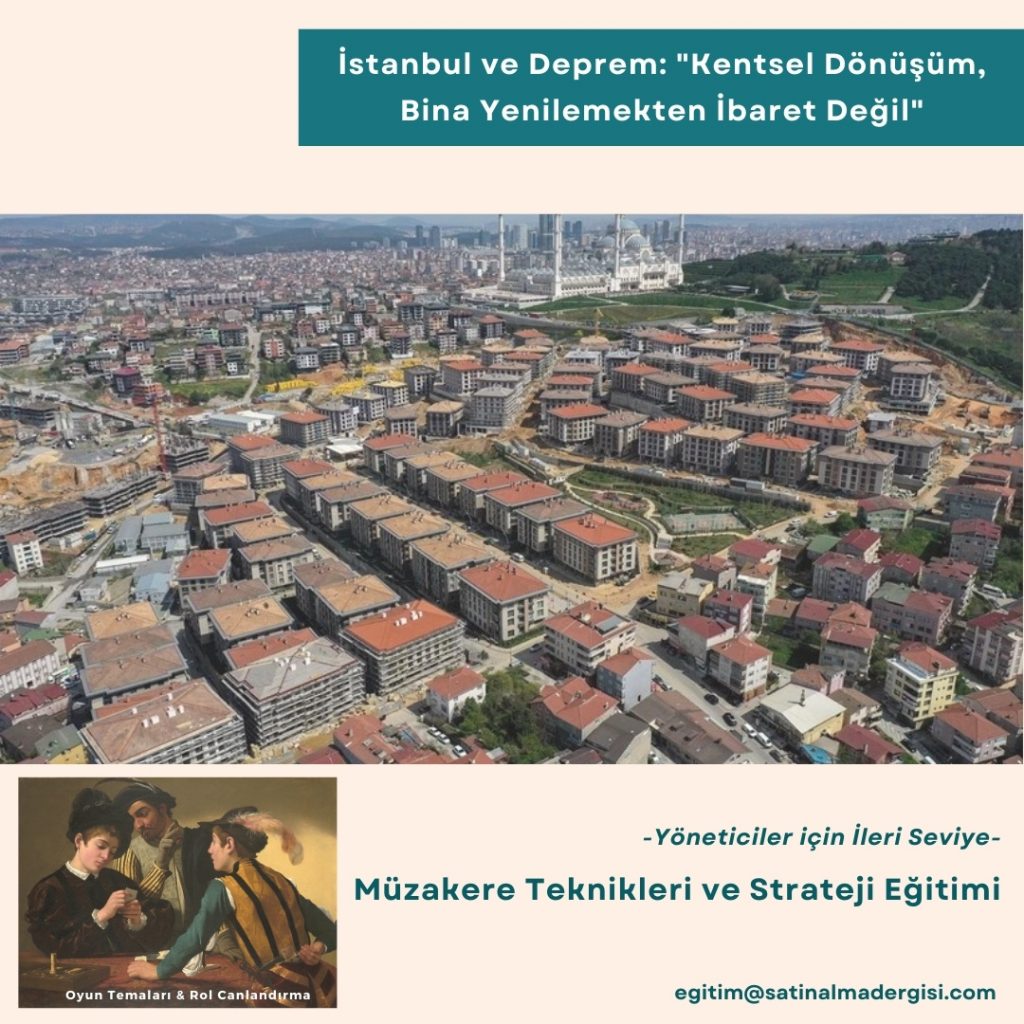

İstanbul Depremi: “Kentsel Dönüşüm, Bina Yenilemekten İbaret Değil”

İstanbul’da 23 Nisan’da yaşanan 6,2 büyüklüğündeki depremin ardından gözler yeniden kentsel dönüşüme çevrildi. Yüksek Mimar Neda Yağlı, bina bazlı dönüşümlerin yeterli olmadığını vurgulayarak bütüncül bir şehircilik anlayışının şart olduğunu belirtti.

23 Nisan 2025’te İstanbul’da meydana gelen 6,2 büyüklüğündeki deprem, şehirdeki yapı stoğunun ne kadar riskli olduğunu bir kez daha gözler önüne serdi. Deprem gerçeğiyle yaşayan İstanbul için kentsel dönüşümün yalnızca bina yenilemekten ibaret olmadığını vurgulayan Yüksek Mimar Neda Yağlı, kapsamlı bir şehir planlaması yapılması gerektiğinin altını çizdi. Yağlı, mevcut yaklaşımların eksik kaldığını ve geleceğin İstanbul’unun ancak afet dayanıklı, sürdürülebilir ve insan odaklı bir anlayışla inşa edilebileceğini ifade etti.

İstanbul, 23 Nisan 2025’te yaşanan 6,2 büyüklüğündeki depremle bir kez daha büyük riskler taşıdığını hatırlattı. Yüksek Mimar Neda Yağlı, depremin ardından yaptığı değerlendirmede, İstanbul’daki kentsel dönüşüm projelerinin yeterli olmadığını, dönüşüm sürecinde ise ciddi eksiklikler bulunduğunu vurguladı.

Yağlı, “İstanbul’da kentsel dönüşüm projeleri çoğu zaman sadece bina bazında kalıyor. Oysa bir binayı yıkıp yeniden yapmak, gerçek anlamda kentsel dönüşüm değildir. Asıl ihtiyaç, bütüncül bir planlama anlayışıyla, yaşam alanlarını da iyileştirmektir” dedi.

Süreçlerin şeffaf yürütülmediğine ve toplumun yeterince bilgilendirilmediğine dikkat çeken Yağlı, halkın sürece aktif katılımının sağlanması gerektiğinin altını çizdi.

Riskli Yapı Stoğu İçin Acil İş Birliği Şart

Mevcut yapı stoğunun büyük risk taşıdığını belirten Yağlı, vatandaşların, mimarların ve yerel yönetimlerin daha etkin bir iş birliği içinde olması gerektiğini söyledi. Yağlı, “Vatandaşlar sadece beklemekle kalmamalı, yaşadıkları binaların risk durumunu öğrenmek için adım atmalı. Biz mimarlar, yalnızca yeni projeler üretmekle yetinmemeli, mevcut yapıların nasıl güçlendirileceği konusunda da yol göstermeliyiz. Yerel yönetimlerin ise süreci hızlandıracak ve teşvik edecek çözümler üretmesi gerekiyor,” diye konuştu.

Geleceğin İstanbul’u: Dayanıklı, Sürdürülebilir ve Teknolojiyle Uyumlu Bir Şehir

Geleceğin İstanbul’unun ancak afetlere dayanıklı, sürdürülebilir ve insan odaklı bir mimari anlayışla inşa edilebileceğini vurgulayan Neda Yağlı, “Sağlam binalar yapmanın yanı sıra, çevresel etkileri azaltan, enerji ve suyu verimli kullanan sistemler kurmak zorundayız. Ayrıca, teknolojiyi aktif şekilde kullanarak, örneğin binaların yapısal sağlığını sensörlerle sürekli izlemek gibi önlemler almalıyız,” dedi.

Dünyadan Örnekler: Japonya, Şili ve Kaliforniya Modelleri

Yurt dışındaki başarılı yapılaşma örneklerine de değinen Yağlı, özellikle Japonya’daki sismik izolatör uygulamaları ve Şili’deki deprem sonrası kullanılabilir yapılar modelinin İstanbul için önemli bir örnek teşkil ettiğini söyledi. “Kaliforniya’daki retrofit (güçlendirme) uygulamaları da özellikle tarihi yapılarımız için çok değerli bir çözüm olabilir,” ifadelerini kullandı.

Bireylerin de Sorumluluğu Büyük

Depreme hazırlıkta bireylerin sorumluluğuna da dikkat çeken Yağlı, “Herkes yaşadığı binanın risk durumunu bir inşaat mühendisi veya jeofizik mühendisi ile tespit etmeli. Riskli yapılar için güçlendirme veya dönüşüm adımları vakit kaybetmeden atılmalı. Ayrıca ağır mobilyaların sabitlenmesi ve kaçış koridorlarının düzenlenmesi gibi küçük ama hayati önlemler de ihmal edilmemeli,” diyerek sözlerini tamamladı.

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ MAKALELERİ “Taktikler bazen pazarlık sürecinin başı, bazen ortası bazen de sonunda etkilidir.”

Hüseyin Cahit SOYSAL ÜNSPED Gümrük Müşavirliği ve Lojistik Hizm. A.Ş. Yönetim Kurulu Üyesi

Halk arasında, ABD Başkanı Donald Trump’a bir komedyen olarak bakan da var; onu kaba ve cahil bir taşra kabadayısı olarak gören de var. Oysa son yüz içinde yaşananlar göz önüne alındığında, izlenen politikanın Trump’ın kişilik sorunlarının yansıması mı olduğu, ABD’de taban bulan yeni bir ideolojinin hayata geçirilmeye başlanmasıyla mı ilgili olduğu hususunun tespiti hiç de zor değil.

Bu bakımdan, son bir yüzyılda yaşananların kronolojisine hızla bakmakta yarar var:

18 inci yüzyılda buhar makinelerinin icadı ve sanayileşmenin başlatmasıyla birlikte, ilk sanayileşen Batı Avrupa ülkelerinde hem hammadde ve hem de yeni pazar arayışları arttı.

Sanayileşmeyle geliştirilen yeni teknolojilerle üretilen silahların öldürücü gücü çok yükselince güçlenen orduları bu ülkelerin sömürgecilik cesaretlerini de artırdı.

Doğal olarak doğal kaynak ve sömürge kapma yarışı Birinci Dünya Savaşı’nın çıkmasına neden oldu. ABD, serpilen bir ekonomiye sahip olmakla birlikte 1917’ye kadar küresel çekişmelerden ve savaşlardan uzak dururken, İngiltere tarafından zorla mindere çekildi.

Savaş kazanmanın tek getirisi toprak ve ekonomik kaynak olmuyor. Sayısal büyüklükle değil, aynı zamanda “savaş deneyimi olan bir ordu sahibi olmak” bir ülkenin gücünü ikiye katlayabiliyor. Nitekim, Birinci Dünya Savaşı’nın rövanşı olarak 1939-1945 yılları arasında yaşanan İkinci Dünya Savaşı da “Mihver Ülkeler” olarak adlandırılan ABD, İngiltere, Fransa, SSCB ittifakının galibiyetiyle sonuçlandı.

“1929 Ekonomik Bunalımı” nın bir benzerini sonraki yirmi yıl boyunca yaşamayan ABD 1943’ten sonra artık “küresel güç” olmuştu. 1944’te düzenlediği Bretton Woods Konferansı’nda kendi para birimi olan “Dolar”ı küresel mübadele aracı olarak tanımlamıştı bile.

1945-1991 yılları arasında ABD ve Batı Bloku ile SSCB ve Doğu Bloku arasında yaşanan “Soğuk Savaş Yılları” inovasyona açık, pazar ekonomisinin işlediği ve demokratik bir yapıya sahip ülkelerden oluşan ABD ve Batı Blok’unun galibiyeti ile sonuçlandı. 1991 sonrasında dünya artık ABD’nin egemen olduğu “Tek Kutuplu Dünya” olarak tanımlanmaya başlamıştı.

1945 yılında 1 milyar dolar düzeyine inmiş bulunan küresel ticaret hacmini artırmak, daha fazla hammadde, daha fazla enerji ve daha büyük pazarlar yaratmak ABD için zorunluluk haline gelmişti.

1945’te dünya barışını, güvenliğini korumak ve uluslararasında ekonomik, toplumsal ve kültürel işbirliği oluşturmak için ABD’nin önderliğinde Birleşmiş Milletler kuruldu.

1947’de ithalat vergilerini azaltmak, uluslararası ticaretin önündeki tüm engelleri kardırmak ve ticarette ayrımcı uygulamalar son vermek amacıyla ABD’nin önderliğinde GATT (Gümrük Tarifeleri ve Ticaret Genel Anlaşması) imzalandı.

1947’de “diğer ülkelerde demokrasiyi savunmaya yardımcı olmanın ABD menfaatlerine yardımcı olacağı” fikri ile vücut bulan Truman Doktrini ile ABD Yunanistan’a 300, Türkiye’ye 100 milyon dolar yardım yaptı ve bu ülkelerin “komünizm tehdidi”nden uzaklaşmasını sağladı.

O yıllarda ve takip eden yıllarda, aynı ABD, Japonya ve Güney Kore’nin piyasa ekonomisine kavuşması ve bu yönde kalkınması için de anılan ülkelere büyük ekonomik yardımlar yaptı.

1949’da Batı İttifakı’nı SSCB’ye karşı korumak amacıyla ABD’nin önderliğinde NATO İttifakı kuruldu.

ABD, GATT hükümlerine uygun olarak kurulan bölgesel ekonomik entegrasyonları da teşvik etti. Kendisi de 1992’de NAFTA (USMCA), 1989’da APEC kurucu üyesi oldu.

ABD ekonomisinde yaratılan üretim fazlasının yeni pazarlara satılması gerekiyordu. Bunun için 5-10 milyon nüfusu olan ülkelerle cebelleşmek yerine nüfusu 1 milyarı aşmış Çin Halk Cumhuriyeti’ne açılmak iyi bir fikirdi. Bu amaçla 1972 yılında Nixon Çin Halk Cumhuriyeti’ni ziyaret eden ilk ABD Başkanı oluyor ve ÇİN lideri Mao Zedoung ile iştiyakla tokalaşarak, ekonomik ilişkileri geliştirmek istediklerini belirtiyordu.

Bu yaklaşım 1890’larda Türk iş insanlarının arasında da konuşulmaya başlanıyor; tedarik zinciri oluşturmanın güçlükleri ve maliyetleri göz önünde bulundurulmaksızın, “Yahu şu Çin ne büyük bir Pazar? Her Çinliye bir fındık yedirsek yılda bu ülkeye 1 milyar fındık ihraç etmiş oluruz.” anlayışıyla bu ülkeye yönelen girişimciler ortaya çıkıyordu.

1990’lara gelindiğinde “sosyalist ekonomik sistem” kurmak iddiasıyla oluşturulmuş Doğu Bloku ve SSCB dağılmış; Batı Bloku ülkelerinde fert başına düşen milli gelir düzeyi 25.000 dolarlara dayanmıştı. ABD ve Batı Avrupa’nın artık varlıklı hale gelmiş işçileri ağır işlerde çalışmak istemiyor, haftalık çalışma sürelerinin daha da kısaltılarak daha fazla “leisure time” geçirmek istiyordu. Dünyada çevrecilik akımları gelişmiş; çevreyi kirleten ve karbon salımını artıran üretime gelişmiş ülkelerde olumsuz bakılmaya başlanmıştı.

Bu durumda yapılacak olan şey şuydu: “Ağır Endüstri Yatırımı” olarak adlandırılan demir-çelik, alüminyum, bakır ve benzeri üretim yapan tesisler ABD ve Batı Avrupa’dan sökülmeli, azgelişmiş ülkelere gönderilmeliydi. İnovasyon, endüstriyel dizayn, marketing gibi hizmet sektörü üretimi ise ABD ve Batı Avrupa ülkelerinde gerçekleştirilmeliydi.

Tek endişe “Ya yatırım ile birlikte know-How transferi yapacağımız bu azgelişmiş ülkeler kendi ürünlerimizi içselleştirip bize karşı ticari bir silah olarak sunarsa ne yaparız?” şeklinde ifadesini buluyordu. Buna çözüm fikri ve sınai mülkiyet haklarını garanti altına alan 1991 tarihli GATT-Trips Anlaşması ile ortaya çıktı. GATT-Trips’e imza atmayan az gelişmiş ülkelere sabit sermaye yatırımı yapılmayacaktı.

ABD artık gönül huzuruyla Çin’e yatırım yaparak oradaki ucuz işgücünden yararlanabilirdi. Aynı ABD Çin’in Dünya Ticaret Örgütü’ne (DTÖ’ye) üyeliğini de destekledi ve 11 Aralık 2001 tarihi itibarıyla Çin DTÖ’nün 143 üncü üyesi oldu.

İşte son yüzyılda yaşanan bu gelişmeler günümüzde gerçek yüzünü gördüğümüz Trumpizmin doğumuna da ortam hazırlamış oldu.

Çin’in büyümesi öngörülemeyen bir hızda ve boyutta gerçekleşti.

2000 yılında ABD’nin Gayri Safi Yurtiçi Hasılası (GSYH’sı) 10,2 trilyon dolar iken, Çin’in GSYH’sı 1,2 trilyon doları zorluyordu. 2023’te ise ABD’nin GSYH’sı 27,7 trilyon dolara ulaştığında Çin’in GSYH’sı 17,8 trilyon dolara ulaşmıştı.

2024 yılında küresel ticaret 24,3 trilyon dolar olurken, bunun 6,2 trilyon doları Çin, 5,4 trilyon doları ise ABD tarafından gerçekleştirildi. 2024’te iki ülke arasındaki ticaret hacmi de 582,4 milyar dolara ulaştı. ABD Çin’e 143,5 milyar dolarlık ihracat yaparken bu ülkeden 438,9 milyar dolarlık ürün ithal etti.

Son üç ay içinde Trump tarafından imzalanan ilave gümrük vergisi kararları, kritik mineraller için Kanada ve Grönland işgal demeçleri, tedarik zinciri kontrolü için Panama Kanalına el koyma niyet beyanı gibi bir dizi ipe sapa gelmez, “karar – kararı geri alma – tekrar aynı kararı yürürlüğe sokma – sonra karara istisnalar getirme” gibi yürüyen süreç analiz edildiğinde, Trumpizm şu ilkeler üzerine kurulmuş görünüyor:

Küreselleşmeye evet, ABD işletmelerinin kapatılıp başka ülkelere transferine hayır.

İnovatif endüstriyel tasarımlar için Pakistan’da yerleşik yazılımcıdan yazılım almaya evet, ABD’den know-how transferine hayır.

Diğer ülkelerden gelişmiş sanayi ürünleri ihracına evet, bu ülkelerin ürün fiyatları ABD firmalarının ürün fiyatlarının altında kalırsa ihracata hayır.

Müttefikleri korumak için NATO’ya evet, müttefikler başka pazarlara yöneldiyse NATO’ya hayır.

Birleşmiş Milletlere evet, ABD dış politikası ile uyumlu olmayan BM kararlarına hayır.

ABD’nin işine geliyorsa bölgesel entegrasyonlara evet, entegre olunan ülkeler işine gelmiyorsa hayır.

İyi bir pazar olacak ise Nixon girişimi ile Çin’in dünya ile entegrasyonuna evet, Çin’in dünyaya mal satarak ABD pazarını kapmasına hayır.

Çin’in rekabetçi piyasalara girebilmesi için onun DTÖ üyesi olmasına evet, piyasa ekonomisine uygun ürünler üretip ABD pazarına saldırmasına hayır.

ABD’nin su yolundan giden ülkelerin dolar ile ticareti sağlayan “SWIFT” yazılımını kullanmalarına evet, aynı su yolunu kullanmayanların bu yazılım üzerinden dolar transferine hayır.

ABD sözkonusu olduğunda “Laissez faire – Laissez passer” (bırakınız yapsınlar – bırakınız geçsinler) doktrinine evet, Çin söz konusu olduğunda “köylü Çinliler haddini bilsin” diyerek bu doktrine hayır.

“Make America Great Again” sloganı altında ABD mallarını mecburen satınalmaya evet, “alternative products” arayışına hayır.

Listeyi bu şekilde uzatmak mümkün. Dünya, önümüzdeki günlerde ne gibi yeni Trumpizm ilkesi ile karşılaşacağını şimdiden göremiyor maalesef.

Hüseyin Cahit SOYSAL ÜNSPED Gümrük Müş. ve Lojistik Hizm. A.Ş. Yönetim Kurulu Üyesi

İşçinin Temel Ücreti Düşürülüp Ücret Eklerinin Artırılması Esaslı Değişiklik Sayılır mı?

Lütfi İNCİROĞLU

4857 sayılı İş Kanunu, yasal olarak günlük ve haftalık çalışma sürelerinin daha aşağı sınırlara indirilmesi, işverene düşen herhangi bir yükümlülüğün yerine getirilmesi ya da yasa hükümlerinden birinin uygulanması nedenlerine veya sonuçlarına dayanılarak her ne şekilde olursa olsun işçi ücretlerinden indirim yapılamayacağını hüküm altına almıştır.

İşveren, ücret şartlarında tek yanlı değişiklikler yapamaz. Böyle bir değişiklik söz konusu olduğunda, değişiklikten önceki durum işçi lehine ise, değişiklikten sonraki durumla karşılaştırma yapılarak, aradaki farkın işçiye ödenmesi gereklidir. Bunun gibi, işyerinde yapılan iş değerlendirmesi sonucunda yine işçi aleyhine bir durum ortaya çıkarsa, işveren, işçinin kazanılmış haklarını ortadan kaldırıcı biçimde hareket edemez. Özellikle iş değerlendirmesi sonucu ücretlerde indirim söz konusu olacaksa, aradaki fark yine işçi tarafından istenebilir.

Bundan başka, ücret sisteminde yine tek yanlı olarak işverence değişiklik yapıldığında, örneğin aylık ücret sisteminden, gündelik ücret uygulamasına geçildiğinde işçi aleyhine bir durum ortaya çıkarsa, işçinin dava yolu ile aradaki farkı talep hakkı doğar.

Öte yandan, iş sözleşmesinde, her iş günü çalışacağı kararlaştırılarak işe alınmış bir işçinin, bazı günler çalıştırılıp, bazı günler çalıştırılmaması durumunda da ücretinden bir indirim yapılabilmesi söz konusu olmaz.

Yüksek mahkemenin görüşleri de bu yöndedir. ”4857 sayılı İş Kanunu’nun 62 nci maddesine göre, “Her türlü işte uygulanmakta olan çalışma sürelerinin yasal olarak daha aşağı sınırlara indirilmesi veya işverene düşen yasal bir yükümlülüğün yerine getirilmesi nedeniyle ya da bu Kanun hükümlerinden herhangi birinin uygulanması sonucuna dayanılarak işçi ücretlerinden her ne şekilde olursa olsun eksiltme yapılamaz.”. Maddedeki düzenleme emredici niteliktedir.” denilmektedir [1].

Peki işverenlerin işçinin temel ücretini düşürüp, ücret eklerinin artırılması yönünde bir uygulama yapması halinde, bu durum esaslı değişiklik olarak kabul edilebilir mi? Elbette ki, yararlılık ilkesi gereğince temel ücretin düşürülmesi karşısında ücret eklerinin artırılması işçi lehine bir ücret artışına sebep olmuşsa burada esaslı değişiklikten bahsetmek mümkün olmaz. Ayrıca objektiflik ölçütü açısından da işçi yararına bir sonucun gerçekleşmesi halinde, bu durum işçi lehine yorumlanmalı ve esaslı değişiklik olarak değerlendirilmemelidir.

Yargıtay’ın konuyla ilgili verdiği bir karara göre, “… davacı işçinin iş sözleşmesinin altıncı maddesi uyarınca aylık 876,00 TL ücret ile işe başladığı, kısa bir süre sonra sendika üyesi olup işyerinde uygulanmakta olan toplu iş sözleşmesinden yararlandığı ancak davacının toplu iş sözleşmesi hükümleri uyarınca günlük yevmiyesinin, iş sözleşmesi ile belirlenen yevmiyesinin altında kaldığı anlaşılmıştır.

Öncelikle davacının günlük ücretinin üyesi olduğu sendikanın taraf olduğu ve işyerinde uygulanmakta olan toplu iş sözleşmesi ile düşürüldüğünden bir başka deyişle işverenin tek taraflı olarak ücreti düşürdüğünden söz edilemeyeceğinden İş Kanunu’nun 62 nci maddesinin somut olayda uygulanması mümkün değildir. Mahkemenin bu yöndeki gerekçesi hatalıdır.

Bununla birlikte kök ücretin düşürülmesi, tarafların anlaşması ya da düzen ilkesi gereği toplu iş sözleşmesi hükümleri uyarınca mümkündür. Ancak davacıya ait bordrolar incelendiğinde aylık ücreti yanında ikramiye, ilave tediye, iş güçlüğü tazminatı, bakım tazminatı gibi sürekli nitelikte tahakkuk eden ücret ve ücret ekleri ilave edildiğinde iş sözleşmesinde belirlenen ücretin üstünde bir ücret almaya başladığı, eş deyişle toplu iş sözleşmesi ile ücretinde artış olduğu görülmektedir.

Yararlılık ilkesinin, bireysel ve toplu iş sözleşmesindeki aynı amaca yönelik hükümlerinin gruplandırılarak yapılan bu karşılaştırma neticesinde, işçinin bireysel iş sözleşmesine nazaran çok daha fazla avantajlı bir konuma geldiği görülmüştür. Objektiflik ölçütü açısından da işçi yararına bir sonucun gerçekleştiği açıkça görülmektedir. Böyle olunca, işçinin bir yandan bireysel iş sözleşmesindeki günlük çıplak ücretinin esas alınmasını, diğer taraftan da toplu iş sözleşmesi ile öngörülen ücret kriterlerinin uygulanmasını istemesi mümkün değildir.

Görüşmeler sırasında bir kısım üyeler tarafından 2822 sayılı Kanunun 6/2. fıkrasının (6356 sayılı Kanunun 34/2. fıkrası) mutlak emredici nitelikte olup kök ücretin toplu iş sözleşmesi ile düşürülemeyeceği, toplu iş sözleşmesi ile tanınan sosyal hakların sürekli nitelikte olmadığı, zira kök ücretin düşürülmesi halinde bu sosyal hakların kök ücret üzerinden hesaplanıp ödendiği, dolayısıyla işçinin iradesi dışında kök ücretin düşürülmesinin isabetli olmadığı, bu hususta Hukuk Genel Kurulundan geçen emsal kararlar olup yararlılık ilkesinin esas alındığı ve kök ücretin düşürülemeyeceğinin kabul edildiği, kök ücretin düşürülmesinin İş Kanunu’nun 22 ve 62 nci maddelerine aykırı olduğu belirtilerek, yerel mahkeme direnme kararının onanması gerektiği yönünde görüş bildirilmiş ise de, bu görüş yukarıda belirtilen nedenlerle Kurul çoğunluğu tarafından benimsenmemiştir.

Hal böyle olunca, Özel Daire bozma kararına uyulmak gerekirken, önceki kararda direnilmesi usul ve yasaya aykırıdır”[2].

Sonuç olarak işçinin kök ücreti düşürülürken ücret ekleri artırılmışsa ve işçi aylık ücretinin üstünde bir ücret almaya hak kazanmışsa bu durum işçi lehine yorumlanmalı ve esaslı değişiklik olarak değerlendirilmemelidir.

Şüpheniz olmasın. Dış ticaretin en önemli belgesi olan deniz konşimentosunda tilki ve çakallar illa ki vardır. Bir de kaybolan deniz konşimentosundan bahsettik; hem geçen hafta, hem de bu hafta. İşte bu hafta değinmek istediğim konu kaybolan deniz konşimentosu ve kaybolduğunu düşündüğümüz deniz konşimentosu. Yani işin içinde çakallık var mı diye aklıma gelen hususlar.

Tilkiler ve çakallar. Benim sevimli kahramanlarım… Yazıma ayrı bir renk veriyor desem yeridir. Her yazımda tilki ve çakaldan bahsediyorum doğal olarak.

Çakal dedim de, geçen hafta içinde yaşadığım bir olayı sizinle paylaşayım.

Bir iş dolayısı ile henüz yeni tanıştığım bir kişinin telefonunu aldım olası onunla tekrar görüşmem gerekir diye düşündüm.

Aramızda geçen diyalog şöyle;

Ben : “Telefonunuzu kaydedeceğim rehberime. Adınız?”

Karşıdaki kişi : Ali

Ben : “Ok. Soyadınız nedir?”

Karşıdaki kişi : “Soyadıma gerek yok, siz Ali diye yazın” dedi

Ben : “Rehberimde Ali ismi çok var, Aliler karışır. Siz soyadınızı söyleyin

İyi olur” dedim.

Karşıdaki kişi : “Soyadım Çakal” dedi.

Ve ben. Çakal lafını duydum ve aklıma benim sevimli çakallarım geldi. Kendimi tutamadım ve çaktırmadan gülmeye başladım.

Karşıdaki kişi : “Sizi güldüren şeyin soyadımın olduğunu düşünüyorum. Çok mu

komiğinize gitti?” diye sordu.

Kendimi toparlamaya çalıştım ama şu çakal lafı beni gerçekten güldürdü. Gülme sebebim karşıdaki kişinin soyadından daha ziyade benim sevimli çakalımın benim ciddiyetimi nasıl bozduğu asıl beni güldürendir. Ulan çakal, neler yaptığının farkında mısın, ciddiyet diye bir şey kalmadı.

Ben : “Sizi temin ederim sizin soyadınızla bir ilgisi yok benim gülmemin”

desem de bu cevaba ben dahi inanmadım.

Anlayacağınız çakal her yerde var, her işte çakallık var, değil ki deniz konşimentosunda olmasın. Bilhassa çakallığın daniskası deniz konşimentosunda vardır.

Kayıp Konşimento ve Gümrükte Bekleyen Mallar

Gümrükte bekleyen konteynerlerin mülkiyeti kaybolan deniz konşimentosundadır. Konşimento ibraz edilip nakliyeci firmadan ordino alınmadıkça, malların gümrüklerde bekleyeceği, bekleyen mallar için gümrüklere ardiye ücreti, konteynerlerin zamanında boşaltılıp nakliyeci firmaya iade edilmeyişinden dolayı da demuraj ücretleri işleyecektir.

Ve konşimentomuz kayıp.

Konşimento olmaksızın gümrüklerden malların çekilmesine olarak tanıyan ordino belgesini de nakliyeci firmadan alamayacağımıza göre bir çare üretilmesi kaçınılmazdır.

Malların Gümrüklerde Bekleme Süresi

Ülkeden ülkeye küçük değişiklikler gösterse de, malların gümrüklerde bekleme süre ortalama 30 gündür. Demem odur ki gümrüklerden ek süre alınmaması halinde malların ithalatçının ülkesindeki gümrük sahasında bekleme süresi 30 gün arası olup, bu sürenin sonunda gümrükler bekleyen malları gümrüğe terk edilen mallar olarak kabul eder, ihale yolu ile bu malları satışa koyar, satıştan elde edilen parayı ise o ülkenin hazinesine irad kaydeder. Daha anlaşılır bir ifade kullanacak olursam; gümrükteki mallar tasfiye sürecine girer ce değerinin oldukça aşağısında satılır. Değerinin oldukça aşağısına satılan bu mallara ihtiyacı olan da teklif verir, ihtiyacı olmayan da. Sudan ucuz gümrüksüz mallar. Hatta bu malların satışında benim çakallarıma da çok iş düşer.

Gümrüklerde bekleyen mallar bir ömür boyu beklemez, gümrükler belli bir zaman sonra bu malları satar.

Gümrüklerce satışa konulan bu mallar, adeta sudan ucuz olup, pek çok kişinin iştahını kabartır.

Kayıp Konşimentonun Akıbeti ve Çözüm

Malların sahibi (her kim ise) ellerini açsın Allah’a yalvarsın, dua etsin ki kaybolduğu düşünülen deniz konşimentosunun gerçekten kaybolduğuna ve bulunmadığına. Kaybolduğunu sandığınız deniz konşimentosu gerçekten kayıp ise, mal sahibi ona göre aksiyon alacak ve malların gümrüklerde olduğu biliniyor en azından. Ama malların gümrüklerde ilelebet bekleyemeyeceğini tekrar etmek isterim.

Kötünün en kötüsü, konşimentonun kötü yollara ve kötü kişilerin eline geçmiş olmasına rağmen malın sahibi konşimentonun kaybolduğuna inandırılıyor ise bu işte bir çakallık olduğu muhakkak. Tilkilik hafif kalır burada. Eğer böyle bir vak’a var ise; hastalık farklı, tedavi yöntemi farklı olur ki hasta mutlaka en kısa sürede ölmüşlerine kavuşur.

Hey Reşat Bağcıoğlu, aklımıza kötü kötü şeyleri sokma Allah aşkına. Zaten yeteri kadar kafamız karıştı ve sen de kalkmış ne diyorsun. Burada da mı çakallar ve tilkiler var?

Konşimento yok ise malların gümrüklerden alınması biraz hayal gibi. Zor ama olanaksız değil.

Malların Gümrükten Çekilmesi İçin Ordino

Konşimentomuzdan bir an ümidimizi keselim. Sanki tamamen kayıp veya hiç bulunmayacak şeklinde düşünelim.

Ama mallarımızı gümrükten çekmek durumundayız.

Şöyle yapalım;

Malları çekecek olan ithalatçı;

Öncelikle çalıştığı bir bankadan teminat yatırmak sureti ile nakliyeci firma lehine bir “Konşimento Garanti Mektubu” alacak. Bu garanti mektubu, malların fatura değerinden az olamaz,

Bankadan alınan konşimento garanti mektubu, ordinoyu verecek nakliyeci firmaya hitaben düzenlenecek. Konşimento Garanti Mektubunun süresiz olması talep edilse de üç ay süreli bir teminat mektubu bu iş için yeterli olur,

Konşimento Garanti Mektubunun amacı; ordinoyu almak ve ordino verildikten sonra nakliyeci firmanın ordinonun verilmesinden ve gümrükteki bekleyen malların mülkiyetini ordino sahibine devretmiş olmasından dolayı uğrayabileceği muhtemel zarar ve ziyanın ortaya çıkması halinde, konşimento garanti mektubu ile tazmin talebinde bulunacak nakliyeci firma, kendisine rücu edilen zarar ve ziyanı tazmin yolu ile bertaraf etmiş olacak.

Zaten malların gümrükte bekleme süresi ortalama 30 gün olduğu düşünüldüğünde, üç ay süreli konşimento garanti mektubu ordinosu veren nakliyecinin zarar ve ziyanını karşılamaya yeterlidir.

Farz edelim ki ordino verildi ve malları ithalatçı gümrükten aldı. 50 veya 70. Günde konşimentoyu bulan bir kişi nakliyeci firmaya gelip;

“İşte orijinal konşimento, ver benim ordinomu”

derse ne olacak?

Geçmiş olsun… 70 gün sonra ordino talep edilse de mallar gümrükte olmaz. Gümrükler malları tasfiye yolu ile elden çıkartmıştır.

Yapıları değil, zihniyetleri dönüştürerek geleceği inşa etmek…

Reorganizasyon, bir şirketin yeniden yapılanması gibi görünse de aslında çok daha derin bir dönüşümün habercisidir. Çoğu zaman sayfalar dolusu organizasyon şemalarıyla, yeni görev tanımlarıyla, departman kaydırmalarıyla tarif edilse de özünde reorganizasyon bir bakış açısı yenilenmesi ve geleceği farklı tasarlama iradesidir.

Liderlik koltuğunda oturmak, sadece karar almakla değil; bu tür yüksek etkili değişim süreçlerini vizyonla, kararlılıkla ve insani zarafetle yönetmekle ölçülür. Bizler, bu sorumluluğu omuzlarken yalnızca sistemi değil, sistemin içindeki insanları da dikkate almak zorundayız.

Reorganizasyon, bir kriz anında hızlı tepki vermek değil; geleceği bugünden tasarlamak ve yapıyı sürdürülebilir başarı için yeniden kurgulamaktır. İşte bu noktada liderler için yol gösterici olacağına inandığımız 5 stratejik adımı paylaşmak isteriz:

Sebebi Netleştir: Neyi Neden Değiştiriyoruz?

Her reorganizasyonun bir nedeni vardır. Önemli olan, bu nedenin sadece üst yönetim tarafından değil, organizasyonun tüm katmanları tarafından anlaşılır ve içselleştirilir olmasıdır. Sadece “değişim gerekiyor” demek yeterli değildir. Veriye dayalı bir analiz, iş hedefleriyle net ilişkilendirilmiş gerekçeler ve gelecek vizyonuyla uyumlu bir açıklama şarttır. Çünkü ekipler kararın neden alındığını anlarsa, nasıl uygulanacağına daha kolay uyum sağlar.

Zihniyet Değişimini Önceliklendir: Sadece Şemaları Değil, Düşünme Biçimini Değiştir

Yeni bir yapı, eski alışkanlıklarla sürdürüldüğünde istenen verimlilik sağlanamaz. Reorganizasyon, sadece görev dağılımını değiştirmek değil; yeni bir kültür, yeni bir iş yapma biçimi ve yeni bir liderlik anlayışı getirmektir. Bu nedenle değişimi sadece yapı üzerinde değil, ekiplerin düşünme biçiminde başlatmalıyız. Değişim yönetimi teorileri (örneğin Kotler’in 8 Adımı) de bunu destekler: Başarılı dönüşüm önce davranışta değil, algıda başlar.

İletişimi Güçlendir: Sessizlik Boşluk Yaratır

Her reorganizasyon sürecinde doğal olarak belirsizlik ve direnç oluşur. Bu noktada en büyük hatalardan biri, liderin geri çekilmesidir. Halbuki bu dönem, en fazla görünür olunması gereken dönemdir. Düzenli bilgilendirme toplantıları, açık kapı politikaları, yöneticilerle birebir temaslar ve tüm süreci kucaklayan, şeffaf bir iletişim dili şarttır. Çünkü liderlik sadece bilgi vermek değil, güven inşa etmektir.

Anahtar Rolleri Doğru Konumlandır: Yapı Değil, İnsan Sürükler

Reorganizasyonun başarısı, doğru insanların doğru pozisyonlarda olmasıyla doğrudan bağlantılıdır. Bunu yaparken sadece teknik yeterlilik değil, değişimi taşıyacak liderlik kapasitesi de dikkate alınmalıdır. Kim bu süreci temsil edecek? Kim ekipleri motive edecek? Kim köprü olacak? Eğer bu kilit roller doğru kişilerle doldurulmazsa, en iyi yapı bile çöker. Çünkü organizasyonlar, şemalardan değil insanlardan oluşur.

Ölç, Öğren, Geliştir: Süreci Bitirme, Süreçle Büyü Yaklaşımda Olmak Kazandırır

Reorganizasyon “duyurulup kapanan” bir başlık değildir. Uygulama başladıktan sonra da takip gerekir. Düzenli nabız yoklamaları, performans göstergeleri, çalışan geri bildirimleri… Hepsi sürecin doğru ilerleyip ilerlemediğini anlamak için gereklidir. Ayrıca esneklik bu aşamada kilit rol oynar. Planlananla gerçekleşen arasında farklar varsa, bu farkları değerlendirmek ve gerekirse esnek uyarlamalar yapmak, liderliğin stratejik esnekliğini gösterir.

Reorganizasyon, sadece yapısal bir değişim değildir. Bu bir gelecek tasarımıdır. Ve bu tasarımı etkili şekilde yapabilmek için liderin:

Stratejik düşünmesi,

İnsani yaklaşması,

Cesur kararlar alması ve bu kararları zarafetle yönetmesi gerekir.

Hatırlayalım ki etkili bir reorganizasyon, sadece bugünü optimize etmez. Yarının potansiyelini bugünden açığa çıkarır. Ve biz liderler olarak, bu potansiyelin farkında olan değil, onu inşa eden taraf olmalıyız.

“Düşmanınızı kazanamayacağına ikna etmekten daha büyük bir zafer olabilir mi?” Michel de Montaigne

ABD- ikinci Trump dönemi hayli hızlı başladı. Hemen her gün sıra dışı bir politik ve ekonomik hamle ile uyanıyoruz. Tüm dünya durumu anlamaya çalışıp pozisyon almaya çabalıyor. Çin’e yönelik bir dizi sert hamle gelince tüm dünyayı korku iklimi sardı. ABD pazarında % 145 düzeyinde bir tarife Çin ürünlerinin rekabet avantajını ortadan kaldırdığı gibi tedarik zincirlerinde ciddi problemlere yol açacaktır. 2025 yılı ikinci çeyrekten başlayarak Çin’den ABD’ye gelen konteyner trafiğinde büyük düşüş görülecektir. İthalatçılar için ortalık durulana kadar Çin’e sipariş vermek büyük risk taşımaktadır. Yeni siparişler durma noktasındadır. Çin tarafı konuyu ekonomi için dış şok ve tek taraflı zorbalık olarak değerlendirip Acil Eylem Planı başlatmıştır. ABD ürünlerine % 125’lik bir tarife getirilmiştir.

Tedarik Zincirlerinde Dayanıklılık ve Stratejik Müzakereler – Murat ERDAL

Pek çok ülke kendisine getirilen tarifeye yönelik olarak “karşılık vermeyelim yoksa bir hafta içerisinde daha da yüksek ilave tarife gelir” diye endişe etmekte…

ABD’ye ihracatta başarılı olan sektörlerin başı doğrudan dertte denebilir.

Dolaylı etkiler de beklenmektedir. Diğer sektörlerin ise yeterli önlem alınmadığı takdirde Çin kaynaklı arz fazlası ise sıkıntı yaşayacaklarını söyleyebiliriz.

Bu yazımda ABD tarafından yürütülmekte olan stratejiyi ve tedarik zinciri ilişkisini kısaca değerlendireceğim. Şu aşamada çalkantının henüz başındayız.

Stratejinin kapsamını, sınırlarını ve süresini bilmiyoruz.

Özünde kimse bilmiyor. O nedenle sağlıklı okuma için erken olabilir. Fakat yürürlüğe giren stratejinin etkileri çok net; maliyetli ve yıkıcı. Strateji doğrudan hedef ülkenin rekabet gücünü, pek çok şirketin varlığını doğrudan hedef alıyor. Çin için çarpıcı düzeyde ihracatın etkilenmesi, ekonominin daralması ve istihdamın azalması demek. Diğer taraftan tarifeler tüm dünyayı ve Türkiye’nin dış ticaret dengesini de etkiliyor.

ABD’ye ihracat yapan tüm ülkeler yeni stratejinin etkilerini yaşayacak.

Doğrudan ve dolaylı olarak payını alacak. İş ciddi.

O nedenle öyle bekleyelim de kendiliğinden düzelir gibi bir durumda da değiliz.

İzninizle satranç oyunundan da destek alacağım.

Satranç Üzerinden İş Hayatını ve Stratejik Müzakereleri Okumak

Satranç üzerinden iş hayatını, uluslararası ilişkileri, strateji belirleme ve onun dayandığı taktik hamleleri okumak keyiflidir.

Bu yönde yazılmış pek çok kitap var. Bunlardan bir tanesi de alanında zirvede yer almış insanların tecrübelerini aktardıkları “Satranç ve Müzakere Sanatı: Modern Savaş için Tarihi Kurallar” (Chess and the Art of Negotiation: Ancient Rules for Modern Combat – 2006) adlı kitaptır. Bu kitapta satranç ve iş dünyasının iki büyük ismi; eski Dünya Satranç Şampiyonu Anatoly Karpov ve Saint-Gobain Corporation CEO’su Jean-François Phelizon satranç oyununun günümüz iş dünyasında başarı için nasıl yardımcı olabileceğine dair görüşlerini paylaşıyorlar.

Ağır Parti Satranç Oyunları ve Strateji Benzerlikleri

Birçok satranç ustasının kitaplarında “rakibin ümitlerinin yok edilmesinin en büyük kazanç” olduğuna ilişkin tespitleri var. Büyük bir tecrübe aktarımı. Bu deneyim her alana; uluslararası ilişkilere ve şirket rekabet çevresine de uyarlanabilir.

Satranç oynayanlar bilir: oyun içerisinde kazanma şansınızı kaybettiğinizi idrak etmek moral motivasyonu düşürür. O anlarda, en iyi – en doğru hamleyi ararken tam tersini hatalı hamleyi yaparsınız. İçinizden keşke öyle oynamasaydım dediğinizde artık çok geçtir. Rakibiniz bu durumu ve hatayı fark eder. Bu anlarda, oyun özünde “kayıptır” fakat bir süre daha “beraberlik” kovalarsınız. Rakibinizin tahtada pozisyon gücünü artırdığını, hata yapmadığını gördüğünüzde daha da beter duruma düşmemek için yenilgiyi kabul eder, masadan kalkarsınız. Kısaca maçı “terk” edersiniz.

Dayanıklılık ve Sonuçlar Üzerine

Masa başında uzun satranç maçlarını (ağır parti) yürütmek kolay değildir.

Fiziksel ve mental açıdan her iki taraf için de yorucudur.

Satranç severler için yakın dönemin en duygusal maçlarından bir tanesi kuşkusuz heyecanlı bir 6 saat süren Fabiano Caruana (ABD) – Ian Nepomniachtchi (Nepo/Rus) ağır parti maçıdır. Ekran başından kalkamadığım en uzun maç bu oldu. Nepo’nun pozisyon anlayışı ve oyun savunmasının bana çok öğretici geldiğini söylemeliyim. Maç berabere tamamlandı.

Nepo, Adaylar Turnuvası’nı kazanıp son şampiyon Ding Liren’in rakip olacaktı. Olmadı. Turnuvayı Hint’li büyük usta Gukesh Dommaraju kazandı. Daha sonrasında Gukesh dünya şampiyonluğu ünvanını Çin’li usta Ding Liren’in elinden aldı.

Hayallerin yıkıldığı uzun maç sonrası basın toplantısından bu fotoğraf sanırım her şeyi anlatıyor. Turnuva uzun yıllar bu maç ve iki ustanın şu sözleri ile hatırlanacak.

Nepo: “I’m very sorry.” | Fabi: “It’s my fault.”

Foto: Maç Sonrası Basın Toplantısı.

Round 14 | Fabiano Caruana vs Ian Nepomniachtchi | FIDE Candidates 2024

Amerika Birleşik Devletleri’nin Çin’le olan rekabetinin tüm dünyayı farklı bir yöne götürecek aşamada olduğunu rahatlıkla görebiliriz. Elbette bu gidişi bugünden tahmin etmek çok zor değil. Her ne kadar “ticaret savaşı” etiketlemesi ve algısı ön planda yer alsa da tüm dünya için birçok alanda politik, ekonomik vb. ciddi sonuçları olacaktır.

ABD Stratejisinin Kökeni Nedir?

Bugün uygulanmakta olan stratejinin birçok nedeni olabilir. İki ülke arasındaki tarihsel ilişkileri, farklı ideoloji ve yönetim biçimlerinin analizini arka planda tutarak, tedarik zinciri stratejileri üzerine çalışan bir akademisyen olarak bu kapsamda inceleme yapacağım.

İkinci dünya savaşından bu yana bir tarafın (ABD) üretim becerileri gerilerken, diğer tarafın (Çin) ise anormal bir seviyeye yükselmesi çok beklenen bir durum değildi. Analizimi temel endüstri alanları üzerinden sürdüreceğim.

Öncelikle iki geleneksel sektörü otomotiv ve demir-çelik sektör verilerini paylaşmak istiyorum. İki tablo da hayli ürkütücü. Elbette çarpıcı kıyaslama iki ülkenin 1950 yılı ve 2025 yılı üretim miktarları üzerinden olacaktır.

İhracat Odaklı Çin Ekonomisi

Otomotiv Sektöründe Sıçramaya Dikkat

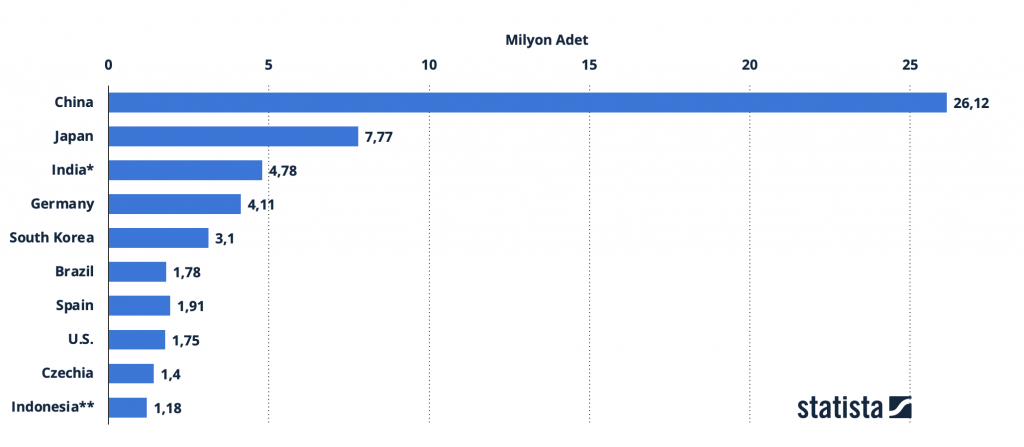

Otomotiv üretiminde Çin kısa sürede milyonlarca aracı dünya pazarlarına sürme, ihracat yeteneğini kazanmıştır. 2008 yılında küresel araç üretiminin % 13,15 ini 2021 yılında ise % 32,54 üne yükselmiştir. Çin, 2023 yılında 26,1 milyon adetle binek otomobil üretiminde dünya lideri olmuştur. Onu yaklaşık 7,8 milyon adetle Japonya takip etmektedir. 2027 yılında Çin’in elektrikli araç kategorisinin yaklaşık yüzde 44’ünü (13 milyon adet) üretmesi bekleniyor. Bu sıçramanın dikkatlerden kaçmayacağı açıktır (Şekil 1) .

Dünya Binek Araç – Otomobil Üretimi

Şekil 1 Dünya Otomobil Üretim Adetleri (Milyon Araç) Kaynak: www.statista.com

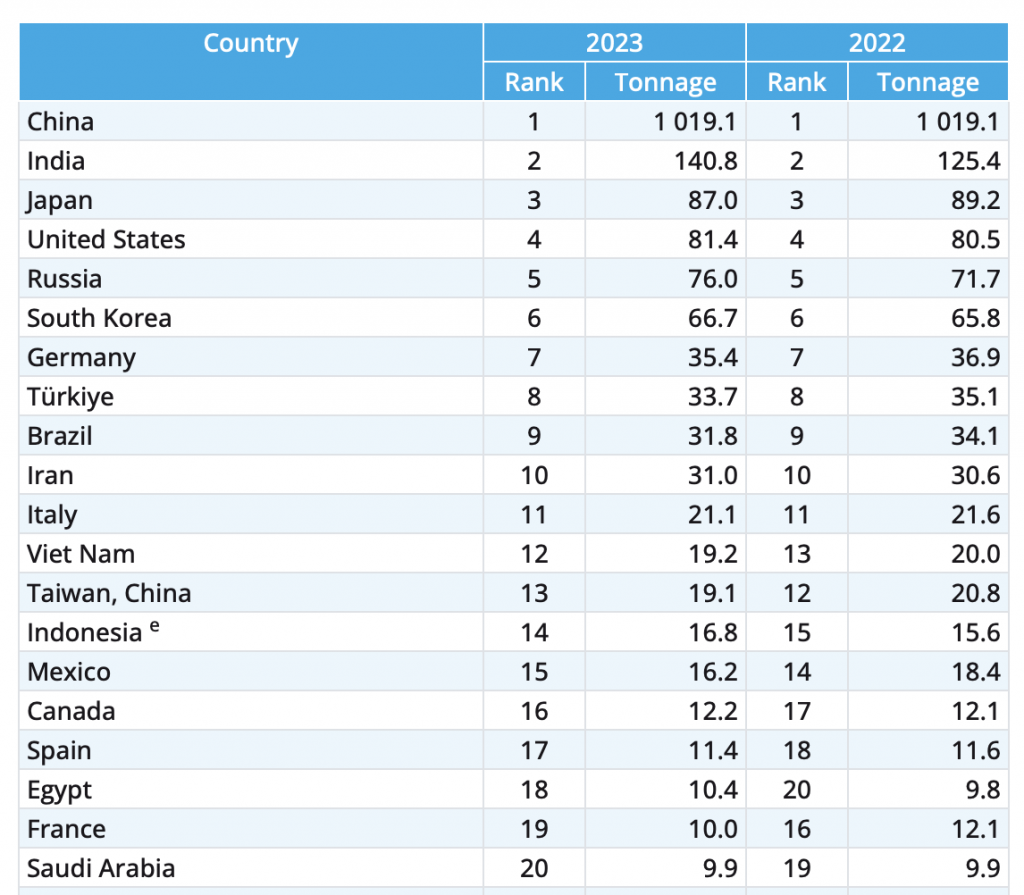

Demir-Çelik Sektöründe Ürkütücü Üretim Gücü

Dünya çelik üretiminde 1.019 milyar tonla Çin ilk sırada yer alırken, ABD 81.4 milyon tonla 4. sırada Türkiye ise 33,7 milyon tonla 8. sıradadır.

Tablo 1: Dünya Ham Çelik Üretimi (2023 Milyon Ton)

2024 yılı e-ticaret gelirlerinde 1.182,92 trilyon dolarla ABD ve 1.141,73 trilyon dolarla Çin ilk iki sıradadır (Şekil 2) .

Dünya E-Ticaret Gelirleri

Şekil 2 Ülkeler Bazında E-Ticaret Gelirleri (2024 yılı, Milyar Dolar).

Kaynak: www.statista.com

Çin, yazılım endüstrisi, dünya devi elektronik şirketleri (BOE, Changhong, DJI, Haier, Hisense, Huawei, Konka, Lenovo, Meizu, Oppo, Panda Electronics, Skyworth , SVA , TCL , Vivo, Xiaomi ve ZTE) ve yapay zeka (Deep Seek) yatırımları ile rekabeti başka bir yöne sürüklemiştir.

Sahadaki Zafer Fabrikada Başlar

Çin’in her sektörde; otomotiv, demir-çelik, gemi yapımı, elektronik vb. sürekli genişleyen üretim yelpazesinin savunma alanında da gerçekleşeceğini rahatlıkla öngörebiliriz.

Müzakere Teknikleri ve Strateji Eğitim Notu – Murat ERDAL

Şekil 3 “Sahadaki Zafer Fabrikada Başlar”.

Kaynak: Murat Erdal, Müzakere Teknikleri ve Strateji Eğitim Notu, 2025.

“Sahadaki zafer fabrikada başlar” sözü stratejistler tarafından sıklıkla kullanılır. Resme dikkatle baktığınızda Zelensky’nin imza atarken arka fonda (afişte) bu söz yer almaktadır (Şekil 3). Dev üretim kapasitesi ve yüksek teknoloji hakimiyeti ile hemen her zeminde meydan okuma yapabilirsiniz. Bu güç, tahminlerin çok ötesinde bir güç.

Sanırım birçok stratejist ve politikacı Çin’deki sıçramanın bu şekliyle devam ettiği müddetçe yakalamanın mümkün olmadığına karar verdi. Radikal kararların alınması gündeme geldi. ABD, kritik eşiğin çoktan geçildiğini düşüncesiyle yeni bir sayfa açmanın ekonomik savaşın zamanı geldiğine inandı.

Stratejinin amacı, ekonomik ve politik zafer elde etmektir.

Yürürlükteki Stratejinin Kapsamı, Sınırları ve Süresi Nedir?

Uzun yıllar tüm dünyaya benimsetilen “serbest ekonomi, serbest rekabet ve özgür tüketici satın alma tercihleri” geride kalmışa benziyor. Dünya ticaretinde serbestlik anlayışı rafa kalktı. Trump dönemi ile tüm dünya için yeni bir oyun başladı. Yeni dönem “bugün işime geldiği gibi ilerleyeceğiz yarını bilemem. İstikrarlı bir dönem (istikrarlı bir dünya) istiyorsanız dediklerimi yapmalısınız.” odağında ilerliyor.

Çin’in Açmaz Konumu: Yüksek Üretim Kapasitesi ve Kamçı Etkisi

Satranç dili ile konuşursak “Çin’in büyük bir açmazı var görünüyor”. İyi bir hamle üretememesi durumunda önemli bir taşını (örneğin kale) kaybedebilir. Açmaz, elbette dev üretim gücüdür. Üretim gücü, kurulu fabrikaların devasa kapasitesidir.

Literatürde konu Kamçı Etkisi (Bullwhip Effect) olarak bilinmektedir. Talepteki ani artış ve azalışlar tüm tedarik zinciri boyunca büyük dalgalanmalara neden olmaktadır. Paydaşlar arasında ilişki büyük oranda bozulma eğilimine girmektedir.

Bozulma mı? Yıkım mı?

İlk aşamada odak, ürün fiyat dalgalanmalarının yaratacağı risk ve belirsizliklerdir. İkinci dalga paydaşlar arasında yüksek stok miktarları, nakit akış yönetimi ve artan maliyet problemlerinin nasıl çözüleceğidir. Olası problemin riski ve çarpan etkisi tahminlerin ötesinde fevkalade büyük (Tsunami) olabilir.

Tedarik zinciri planlamacılar bu noktada kilitlenebilir.

Sorunu anlama ve müdahale geciktikçe problemin büyümesi muhtemeldir.

Önlem olarak üretim miktarlarının hızla gözden geçirilmesi (ve düşürülmesi) ise zincirleme olarak tüm sektörlerde etkisi hissettirecektir. Özellikle KOBİ düzeyinde ücretlerin düşürülmesi, işsizlik ve beraberinde çok sayıda fabrikanın kapanması anlamını taşımaktadır. Tedarik zinciri planlaması açısından büyük sıkıntıları beraberinde getirir. Öyle bir çırpıda düzenlenebilecek bir çalışma olmayacaktır. Ekonomide daralma ve birçok sektörde küçülme kaçınılmazdır (Şekil 4) .

Şekil 4 ABD Tarifeleri ve Çin Tedarik Zinciri Riskler ve Kamçı Etkisi.

Kaynak: Murat ERDAL, Tedarik Zinciri Yönetiminde Riskler ve Dayanıklılık Eğitim Notları.

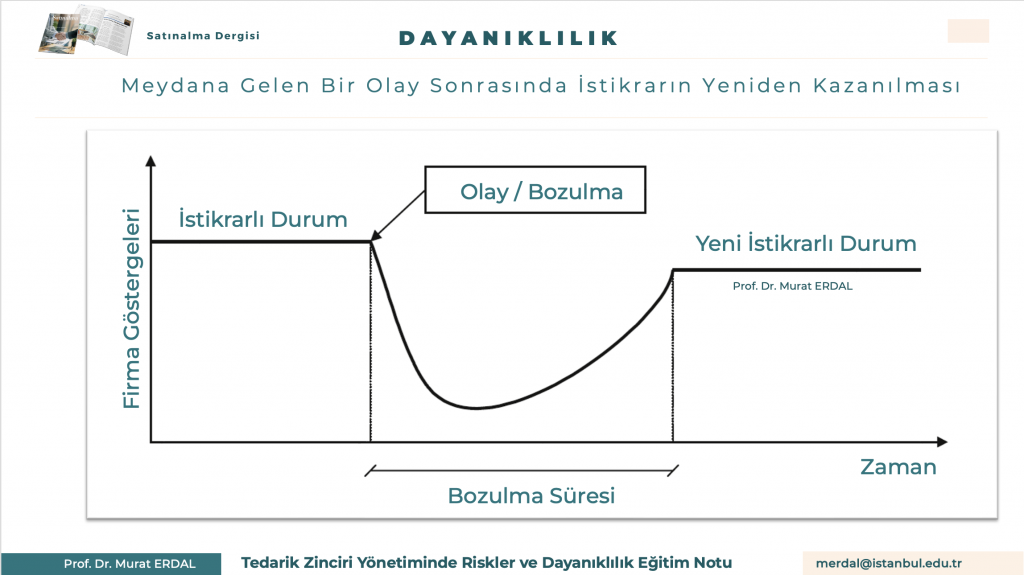

Tedarik Zinciri Dayanıklılığı

Dayanıklılık beklenmedik problemler (tehlikeler) ortaya çıktıktan sonra bunlarla başa çıkma kapasitesidir. Geri dönmeyi öğrenmektir. Tedarik zinciri dayanıklılığı (resilience), problem karşısında; uyarlanabilir olma, değişimlere sürekli cevap verebilme özelliğidir. Tedarik zincirinin bir olaya dayanma ve bu olaydan kurtulma kabiliyeti şeklinde de tanımlanmaktadır.

Dayanıklılık – Tedarik Zinciri Yönetiminde Riskler ve Dayanıklılık Eğitim Notu – Murat ERDAL

Şekil 5 Dayanıklılık.

Kaynak: Murat ERDAL, Tedarik Zinciri Yönetiminde Riskler ve Dayanıklılık Eğitim Notları, 2025.

Tüm dünya ekonomilerinde dinamizmin olmadığı bir dönemi yaşıyoruz.

Talebin düştüğü, harcamaların kısıldığı bir süreçte, Çin’in üretim operasyonların sürekliliğini sağlayarak bu aksaklıklardan kurtulma konusundaki uyarlanabilir kabiliyeti nasıl ortaya koyacağı merak konusudur (Şekil 5).

Ekonomik ve politik hamleler sıralı mı? Eş zamanlı mı?

Tedarik zinciri eksenli bakıldığında Amerika kaynaklı tarifeler (ithalatta uygulanan vergiler) beraberinde deniz taşımacılığı sınırlamaları ile geldiği için eş zamanlı görünüyor. İhracat ürünleri Amerika’ya yüksek hacimli konteyner gemileri ile taşınıyor. O nedenle konteyner ve konteyner taşımacılığı bu stratejinin son derece stratejik bir yönünü oluşturuyor. En az tarifeler kadar büyük sıkıntı yaşatacaktır.

Ticarette ve Taşımacılıkta “Senin Elini Kolunu Bağlıyorum”

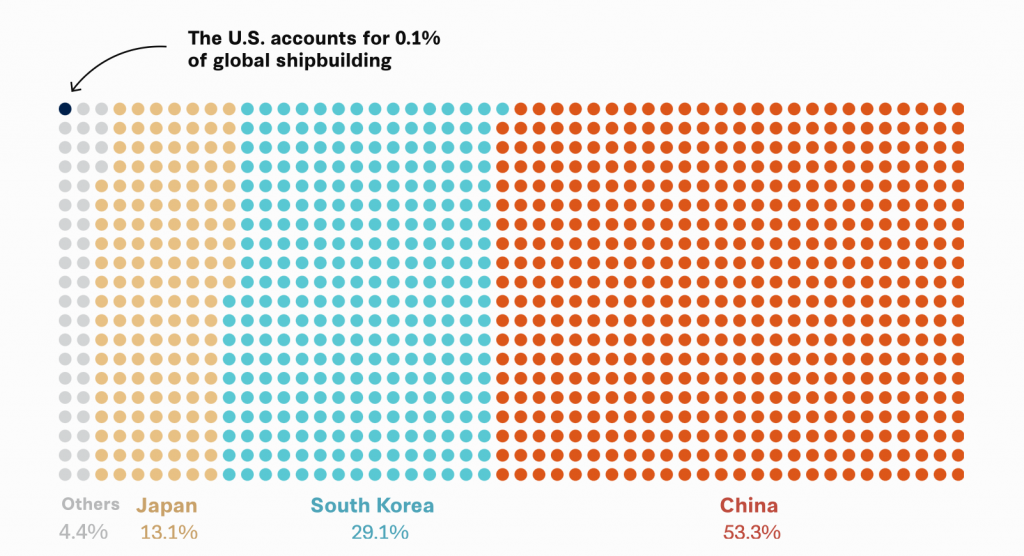

Çin, 2024’te küresel gemi inşa sektörüne hakim oldu. 37 Milyon GTla Çin ilk sırada, Güney Kore 20 Milyon GT’la ikinci, 9 Milyon GT ile Japonya üçüncü sırada. ABD ise 69 K GT ile hayli gerilerde (Şekil 6).

Çin’li konteyner taşıma hattı (COSCO) ve Çin’de imal edilen gemiler için getirilen düzenlemeler (liman harcı) ciddi problem oluşturacaktır. Filo yenileme aşamasındaki tüm şirketler politik ve mevzuat risklerini göz önünde bulunduracaklardır. Denizcilik piyasasına yönelik net bir mesaj verilmektedir. Gemi üretimi için Çin tersaneleri ile iş yapmayın denmektedir. ABD gemi inşa sektörünün canlandırılması amaçlanmaktadır. Fakat Kore ve Japonya tersaneleri de Çin’den kaçan gemi siparişlerini alacaklardır.

Ticaret savaşı etiketi ile devam edersek madem bir savaş var ise saldırıyı başlatan ve savunmada olan tarafların varlığını bilmemiz gerekir. Temel bir hedef olmalı. Bir de sonuç öngörülüyor olmalı?

Süreç ilerledikçe her iki taraf için olumsuz etkileri ve sonuçları meydana gelecektir. İki taraf da belirli ölçülerde zarar görür (yenilgiye uğrar) fakat psikolojik hamle olarak iki taraf ta zafer ilan edebilir.

Zafer / Yenilgi Tanımlaması ve İlgili Araçlar

Çin’in Gelişimini Nasıl Kontrol Altında Tutabilirim? Nasıl Sınırlandırırım?

Nasıl Yenilgiye Uğratabilirim? Yenilgi Mekanizmaları Nelerdir?

Amerika’da Satıyorsan Amerika’da Üret!

Rakibin Güçlü Yönlerini Hedeflemek

Yenilgi mekanizması belirlenen bir stratejik veya taktik planın ayrılmaz bir parçası olmalıdır.

Dünyanın fabrikası Çin ise onun en büyük gücü elbette üretim kapasitesidir.

O halde odaklanılması ve geriletilmesi gereken avantaj da bu güçlü kapasite

olmalıdır. Benzer şekilde Ukrayna-Rusya savaşının sona erdirilmesi noktasında da ABD Rusya’nın en önemli gücü “enerji” tarafında ikincil yaptırımları başlatabileceğine vurgu yapıyor. Başkan Trump, savaşın uzamaması ve artık barış için masaya oturulması gerektiğini sıklıkla dile getiriyor.

ABD net şekilde Çin ve onun üzerinden tüm dünyayı pazar (tüketim) gücü üzerinden hedefliyor.

“Rakibi en güçlü olduğu alanda vurursanız bir daha ayağa kalkamaz” prensibinden hareket ediliyor gibi. Çin’in en güçlü olduğu alan elbette “üretim kabiliyeti”.

İthalatçı şirketler tedarik zincirlerini yeniden tasarlamaya başlayacaklardır.

Amerika’da yatırım planlaması hız kazanacaktır.

Rakibin Zayıf Yönleri Hedeflemek

Güç dengesizliğinin yüksek olduğu mücadelelerde, kazanma şansınız düşük ise öncelik “rakibin zayıflıklarına odaklanmaktır”. Sürpriz yaratabilmektir.

Rakibin zayıf noktalarını belirlemek, işi aceleye getirip hata üstüne hata yapmadan kaynakları verimli kullanmak esastır. Rakibin yumuşak noktaları üzerine hazırlık ve planlama yürütülmelidir. Bir dizi irili ufaklı başarı rakibi ekonomik, politik ve psikolojik yorabilir. Zaman içerisinde motivasyonunu bozup güçten düşürebilir.

Çin’in çok yönlü değerlendirme içerisinde olduğu kuşkusuzdur.

Tedarik zincirlerinde dayanıklıklık (bozulma ve yıkım eşikleri) üzerine raporlamalar gündemde olacaktır.

Şirketler tedarik zincirlerini yeniden tasarlamaya başlayacaklardır.

Karşı tarife getirme, nadir elementlerin ihracatının sınırlandırılması ve finansal piyasalar ve enstrümanlar üzerinden hamleler derinleşebilir.

Müttefik Arayışı

Stratejinin etkisini yükseltmek, rekabette güçlü kalabilmek, uygulamanın sonuçlarını kısa sürede alabilmenin yollarından bir tanesi de müttefiklerin sayısını artırmaktan geçer. Zaman içerisinde iki tarafın bu yöndeki adımları hız kazanacaktır.

Trump Müzakere Stili: “Kazan-Kaybet” Stratejisi

Amerika’nın ve lideri Trump’ın müzakere stili, kazan-kazan formülasyonunu içermiyor. Sadece Çin için değil, tüm dünyayı etkisi altına alan “Kazan-Kaybet” taktikleri uygulanıyor. Tok alıcı profili ile “ister kabul et ister etme (my way or highway)” uygulaması ile karşı karşıyayız. Çoğu zaman Trump müzakere stili agresif tarz, blöf ve açık tehdit tüm alana hakim: “Ya dediğimi yaparsınız ya da sonuçlarına katlanırsınız.”

Kazan-Kaybet müzakere uygulamaları literatürde rekabetçi, düşmanca, hileli senaryolar olarak adlandırılmaktadır. Taraflar arasında düşük bir güven vardır. Hâkim olan anlayış “ben kazanıyorum-sen kaybediyorsun” dur.

Stratejik Müzakere Senaryoları

Serbest ticaret anlayışı; tarifesiz gümrüksüz dış ticaret hemen her zaman üretim yeteneği yüksek olan ekonomi için avantajlar oluşturdu. Gelişmekte olan ülkelerin rekabet gücü ve ihracatı hep belirli kalemlerle sınırlı kaldı. Çeşitli sektörlerde düşük fiyat rekabeti ve arz fazlası ile yıkıma uğradılar. Sektörlerini yeterince koruyamadılar. Ekonomik ve sosyal açılardan toparlanmaları neredeyse mümkün olmadı.

Bu durumdan ABD uzun bir süre büyük fayda sağladı. ABD şimdilerde dünya ekonomisinde dengelerin değiştiğini ve zorlandığını düşünerek yeni bir strateji inşa ediyor. Buradan ülkemiz için de çıkarılması gereken dersler olduğunu düşünüyorum. Fakat bu dersleri ilerleyen dönemde etraflıca değerlendireceğim.

Rakip uzlaşmak için müzakere masasına gelerek tavizler vermek zorunda kalabilir.”

İlk aşamada, ABD ve Çin tarafları stratejik hamleler dizisini (mütekabiliyet – misilleme) gerçekleştirmektedir. İlk işaretler, kamuoyu desteğini alma, anlamdırma, ekonomik / politik direnç ve karşı ataklar üzerine pozisyon geliştirme şeklinde oluyor. Çin, ABD’nin bu stratejisini ne ölçüde öngörüp hazırlık yapıyordu ? Bilemiyoruz. Güçlü ekonomisiyle Çin’i kısa sürede istenilen noktaya getirmek pek kolay olmayabilir. Sonuç yukarıda örneğini verdiğim iki usta oyuncunun Nepo-Caruana satranç maçı gibi olabilir. Zorlu mücadele ve berabere ile bitebilir.

Çin’in karşı karşıya kaldığı bu durumu çok yönlü değerlendirerek uzlaşı odaklı müzakere etmesi ve masaya oturması beklenebilir. ABD yönetimi ise içeride yeterli kamuoyu desteği bulamayabilir. Uygun fiyatlı perakende ürünlerin ikamesi zorlaştığında tepkiler Trump’a yönelebilir. İş hayatı da tarifelerin gevşetilmesi, ertelenmesi ve uzlaşmaya varılması noktasında ikna girişimlerinde bulunacaklardır.

Alternatif senaryo, Çin’in ABD’nin (Trump’ın) suyuna gitmesi, makul talepleri kabul ederek katı pozisyondan kaçınmasıdır. Daha fazla ABD içerisinde doğrudan yatırıma yönelmesi ve ABD’de de istihdam yaratması gündeme gelebilir. Bu senaryonun artıları ve eksileri olacaktır. ABD tarafı bu durumu zaman kazanmaya yönelik bir pozisyon olarak değerlendirebilir. ABD taleplerinin yıldan yıla değişmesi (büyümesi) ve öngörülemezliği (çeşitliliği) ise Çin için düşündürücü olacaktır.

Ticaret ile ilgili tarifeleri sık değiştirmek ve çevresel yaptırımlar inşa etmek tedarik zinciri yönetimini zorlaştırır. Ekonomilerde kalıcı hasarların oluşması ilişkilere büyük zarar verir. Karşı strateji inşa etmek ve sürdürebilmek neredeyse imkânsız hale gelebilir.

Bu denli güven erozyonun olduğu bir süreçte artık hiçbir şey eskisi olamaz.

Sınırsız kombinasyonla karşı karşıya bir dünyadayız.

Sadece iki tarafın değil, tüm dünyanın “dayanıklılık sınavı.”

Not:

Sanayinin gücü Türkiye’nin gücü…

Fabrikalarımızı gezdikçe gurur duyuyorum.

Ülkemizin her köşesinde eğitim verdim. Yöneticilerle bir araya geldim.

Tüm ekipler canla başla mücadele ediyor. Üretim büyük özveri istiyor.

Şirketlerimizi daha dayanıklı hale getirme mecburiyetimiz var.

Riskleri ön görebilme, dayanıklılığı artırabilme ve strateji üretebilme yeteneklerimizi artırabilmeliyiz. Kendi adıma ülke ekonomimize katkı verecek konuları önceliklendirdim. Tüm yöneticilerimizin ileri müzakere ve strateji yetkinliklerini geliştirmeye yönelik eğitim içerikleri hazırladım. Eğitimlerimde daha fazla strateji konuşmak dileğiyle. Dr. Murat ERDAL

Kaynaklar:

Murat ERDAL, “ABD Tarifeleri ve Çin Tedarik Zinciri Riskler ve Kamçı Etkisi”, Tedarik Zinciri Yönetiminde Riskler ve Dayanıklılık Eğitim Notları, 2025.

Murat ERDAL, “Sahadaki Zafer Fabrikada Başlar”, Müzakere Teknikleri ve Strateji Eğitim Notları, 2025.

Chess and the Art of Negotiation: Ancient Rules for Modern Combat, Economica, 2006.

Carl von CLAUSEWITZ, Savaş Üzerine, Doruk Yayınları, 2015.

Automobile Manufacturing Industry in China Report, Statista.com

MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı),

Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

Sağlık işletmelerinde Recycle ,Reduce ve Reuse Prensiplerinin Uygulanması

Kadir HANÇER

İlgili prensipler çevresel sürdürülebilirliği artırmak, maliyetleri düşürmek ve kaynakların verimli kullanımını sağlamak açısından önemli rol oynar. Bu prensipler, özellikle tıbbi malzemeler ve atık yönetimi bağlamında, sağlık sektöründeki operasyonel verimliliği artırmaya ve çevreye olan olumsuz etkileri en aza indirmeye yardımcı olabilir.

Aşağıda her bir prensibin sağlık işletmelerindeki önemini ve uygulanabilirliğini detaylı olarak inceleyelim:

Recycle (Geri Dönüşüm)

Geri dönüşüm, tıbbi atıkların ve malzemelerin çevreye zarar vermeden tekrar kullanılabilir hale getirilmesini ifade eder. Sağlık sektöründe, bu genellikle plastik malzemeler, cam şişeler, kâğıtlar, metaller ve elektronik atıklar gibi ürünlerin geri dönüştürülmesi anlamına gelir.

Sağlık Sektöründe Geri Dönüşümün Önemi:

Çevresel Etkiyi Azaltma

Sağlık işletmeleri, kullanılan tıbbi malzemelerin büyük bir kısmını, özellikle tek kullanımlık olanları geri dönüştürerek çevreyi koruyabilir. Özellikle plastik ve kağıt gibi materyallerin geri dönüşümü, atık miktarını ciddi şekilde azaltır.

Atık Yönetimi ve Maliyetler

Tıbbi atıkların doğru şekilde ayrıştırılması ve geri dönüştürülmesi, sağlık işletmelerinin atık bertaraf maliyetlerini düşürür. Ayrıca, geri dönüştürülebilir malzemelerin yeniden kullanılması, hammaddelere olan talebi azaltarak tedarik zincirini iyileştirebilir.

Hastane Atıklarının Yönetimi

Sağlık işletmeleri, özellikle hastaneler, enfekte olmayan atıkları geri dönüştürmek için özel protokoller geliştirebilir. Örneğin, temiz kağıtlar, kartonlar ve bazı plastikler geri dönüştürülebilir.

Uygulama Önerileri:

Tıbbi atıklar ile geri dönüşüm malzemelerinin ayrı olarak toplanması, her iki tür atığın da doğru şekilde işlenmesini sağlar. Sağlık çalışanlarına geri dönüşümün önemi anlatılmalı ve çevre dostu uygulamalara teşvik edilmelidir.

Reduce (Azaltma)

Sağlık işletmelerinde kaynak tüketimini ve atık üretimini en aza indirmek anlamına gelir. Bu prensip, özellikle malzeme kullanımını minimize etmek ve atıkları daha verimli şekilde yönetmek için önemlidir.

Sağlık Sektöründe Azaltmanın Önemi:

Kaynak Verimliliği

Sağlık kuruluşları, malzeme kullanımını optimize ederek gereksiz tüketimi azaltabilir. Örneğin, daha az ilaç, tıbbi cihaz ve sarf malzemesi kullanarak hem çevresel hem de finansal sürdürülebilirliği artırabilirler.

Enerji Tüketimi

Hastaneler ve sağlık kuruluşlarında enerji verimliliği sağlanarak enerji tüketimi azaltılabilir. Bu, hem maliyetleri düşürür hem de çevreye olan olumsuz etkileri minimize eder.

Çevresel Ayak İzi

Azaltma stratejileri, sağlık işletmelerinin çevresel ayak izlerini küçültmelerine yardımcı olur. Atıkların, plastiklerin ve kimyasal maddelerin azaltılması, çevresel etkilerin azaltılmasına katkı sağlar.

Uygulama Önerileri:

Kağıt kullanımını azaltmak için dijital sağlık kayıtları ve e-reçeteler kullanılabilir. Bu, hem kağıt tüketimini azaltır hem de iş süreçlerini hızlandırır. Hastaneler ve klinikler, gereksiz tıbbi malzeme kullanımını sınırlayarak atık üretimini azaltabilirler. Örneğin, tıbbi cihazların yeniden sterilize edilmesi ya da daha dayanıklı malzemelerin kullanılması.

Reuse (Yeniden Kullanım)

Tıbbi malzemelerin, ekipmanların ve cihazların tekrar kullanılması anlamına gelir. Bu prensip, çevreye zarar vermeden malzeme ve cihazların ekonomik ve verimli bir şekilde kullanılmasını sağlar.

Sağlık Sektöründe Yeniden Kullanımın Önemi

Maliyet Tasarrufu

Yeniden kullanılabilir tıbbi malzemelerin kullanımı, sağlık kurumlarının maliyetlerini ciddi şekilde azaltabilir. Özellikle, cerrahi aletler, tıbbi cihazlar ve tek kullanımlık malzemelerin sterilizasyon yoluyla yeniden kullanılması, satın alma maliyetlerini düşürür.

Çevre Dostu Uygulamalar

Yeniden kullanım, sağlık işletmelerinin atık üretimini azaltmalarına yardımcı olur ve çevresel etkileri minimize eder. Birçok tıbbi ürün, uygun sterilizasyon yöntemleri ile tekrar kullanılabilir.

Kaynakların Verimli Kullanımı

Yeniden kullanılabilir malzemelerin tercih edilmesi, sağlık kuruluşlarının doğal kaynakları daha verimli kullanmalarını sağlar. Bu, sadece çevresel etkiyi azaltmakla kalmaz, aynı zamanda sürekliliği sağlamak için de önemlidir.

Uygulama Önerileri:

Tek kullanımlık malzemeler yerine yeniden kullanılabilir tıbbi cihazlar tercih edilebilir. Bu cihazlar, sterilizasyon ve dezenfeksiyon işlemleri ile yeniden kullanılabilir. Sağlık çalışanlarına, yeniden kullanılabilir malzemelerin doğru şekilde nasıl sterilize edileceği ve yeniden kullanılabilir malzemelerin doğru şekilde kullanılması hakkında eğitim verilmelidir.

Uygulama Örnekleri ve Stratejiler

Cerrahi Aletlerin Yeniden Kullanımı

Cerrahi aletler, doğru sterilizasyon süreçleri ile yeniden kullanılabilir. Bu, özellikle pahalı tıbbi cihazlar ve ekipmanlar için maliyetleri düşürür ve atık miktarını azaltır.

Dijital Sağlık Kayıtları

Kağıt yerine dijital sağlık kayıtları kullanarak, hem kağıt tüketimini azaltabilir hem de veri güvenliğini artırabilirsiniz.

Geri Dönüşümlü Malzemeler

Hastaneler, plastik şişeler ve cam şişeler gibi malzemeleri geri dönüştürerek çevreye olan etkisini azaltabilir.

Atık Ayrıştırma Sistemleri

Sağlık işletmeleri, tehlikeli ve tehlikesiz atıkları ayrı ayrı toplayarak, geri dönüşüm ve yeniden kullanım süreçlerini daha verimli hale getirebilir.

Sonuç olarak sağlık işletmelerinde Recycle, Reduce ve Reuse prensiplerinin uygulanması, sadece çevresel sürdürülebilirlik açısından değil, aynı zamanda maliyet yönetimi, verimlilik ve hastaların güvenliği açısından da büyük önem taşır. Bu prensipler sayesinde sağlık kurumları, kaynakları daha verimli kullanabilir, atıklarını azaltabilir ve çevreye duyarlı uygulamalarla daha sürdürülebilir bir sağlık hizmeti sunabilir.

Öncelikli olarak başarının yolu her işte ve meslekte olduğu gibi yaptığımız işi kalben, ruhen sevmekten ve o işi yaparken mutlu olmaktan geçer. Mutfak sanatında da böyledir; yaptığımız, icra etmeye çalıştığımız sanatımızı severek ve içtenlikle yapmalıyız.

Ne demiş Akil İnsan ‘’ Seveceğin bir işi seçersen, yaşamında bir gün bile çalışmamış olursun…‘’

Başarılı bir şef olmak bu sanatı yapan her mutfak gönüllülerinin hedefidir. Bu yolda ise kişi kendinden vermelidir, özverili olmalıdır, araştırmacı olmalıdır, yenilikçi olmalıdır, samimi dürüst olmalıdır, disiplinli, saygılı olmalıdır. Bu meziyetleri bulundurduğunda ve hedefini iyi belirlediğinde ise başarı kaçınılmazdır.

Mutfak sanatına kendisini, hayatını adamış, mutfak artık yaşam biçimi olmuş, bu havayı devamlı teneffüs ederek hayatına biçim vermektedir. Burada göz ardı edemeyeceğiz en büyük meziyet ise bu sanatta kişilikli, saygın ve dürüst olmak gerekir. Aşçının hisleri duygu ve düşünceleri kuvvetli olmalı, icra ettiği sanata kendisinden, duygularından yenilikler katmalı. Bu duygu ve yenilikçiliğini barındıramayan kişi asla başarılı, seçkin, saygın bir şef olamaz.

Burada biz şeflere büyük görevler düşmekte, yarınlarda mutfaklarımızı bırakacağımız gençlere destek vermeliyiz, sahip çıkmalıyız. Bilmeliyiz ki her bir birey yarınlarda Türk Mutfağının birer neferi olacaktır. Biz nasıl yetiştirir isek o kültür ve bilgi ile bizi temsil edeceğini unutmamalıyız.

Biliyorum ki çok iyi kaliteli, yenilikçi ve zamanın teknolojisini iyi kullanan okullu gençler geliyor. Bu gençlerimizi de mutfaklarımızda özgüven aşılayarak sahip çıktığımızda yarınlarda Türk Mutfağı adına neler yapacağı ne gibi başarılara imza atacaklarını tahmin edebilirsiniz.

Ben öğrencilerime devamlı şunu vurgulamaktayım. Başarılı bir şef olmak istiyorsanız kendinize hedef olarak rol model bulun, sizin için başarılı gördüğünüz kişiyi örnek alarak bu sanatınızda sizin yol göstericiniz olsun, göreceksiniz ki hedeflerinize daha hızlı ulaşacaksınız. Asla bu meslek içerisinde dürüst olun, kişilikli olun, renkli dünyalara kapılmayın ve de kişilikli olun. O zaman saygın ve başarılı etrafı tarafından sevilen sayılan bir şef olursunuz.

‘’ Tarifin Ruhu Yoktur.

Aşçı Olarak Ruhunuzu

Tarife Eklemelisiniz ( Thomas KELLER )’’

‘’ Sevdiğim Sözler ‘’

Sokrat şöyle demiştir:

“Bir eşek bana tekme atarsa, onu dava mı edeyim, şikâyet mi edeyim, yoksa tekme mi atayım?”

Mesele, tüm tartışmaları ve argümanları kazanmakla ilgili değildir, mesele enerjimizi hak edenleri seçmekle ilgilidir.

“Cehalet bağırır, bilgelik susar!”

‘Birinin sadece hakaretler ve gürültü sunacak bir şeyi olduğunda, en güçlü tepki sessizliktir.

Sadece çatışma arayan birinin seviyesine inmeyin.

Gerçek zekâ kendini dayatmaya ihtiyaç duymaz, sadece parıldar.

1 Mayıs, ilk kez 1886 yılında, Amerika’nın Chicago kentinde işçilerin günlük 8 saatlik çalışma talebiyle başlattıkları büyük bir direnişle dünya tarihine geçti. Bugün pek çok ülkede “Emek ve Dayanışma Günü” olarak kutlanan bu tarih, ilk bakışta sokaklara dökülen işçileri, yükselen sloganları ve ellerde taşınan pankartları hatırlatır. Ancak zaman değişti ve her kim ne derse desin, bence bugün, 1 Mayıs’a farklı bir yerden bakmanın vakti geldi.

1 Mayıs, ilk kez 1886 yılında, Amerika’nın Chicago kentinde işçilerin günlük 8 saatlik çalışma talebiyle başlattıkları büyük bir direnişle dünya tarihine geçti. Bugün pek çok ülkede “Emek ve Dayanışma Günü” olarak kutlanan bu tarih, ilk bakışta sokaklara dökülen işçileri, yükselen sloganları ve ellerde taşınan pankartları hatırlatır. Ancak zaman değişti ve her kim ne derse desin, bence bugün, 1 Mayıs’a farklı bir yerden bakmanın vakti geldi.

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, tüm işçi ve emekçilerin 1 Mayıs İşçi Bayramını kutlarım.

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, tüm işçi ve emekçilerin 1 Mayıs İşçi Bayramını kutlarım.

İstanbul’da 23 Nisan’da yaşanan 6,2 büyüklüğündeki depremin ardından gözler yeniden kentsel dönüşüme çevrildi. Yüksek Mimar Neda Yağlı, bina bazlı dönüşümlerin yeterli olmadığını vurgulayarak bütüncül bir şehircilik anlayışının şart olduğunu belirtti.

İstanbul’da 23 Nisan’da yaşanan 6,2 büyüklüğündeki depremin ardından gözler yeniden kentsel dönüşüme çevrildi. Yüksek Mimar Neda Yağlı, bina bazlı dönüşümlerin yeterli olmadığını vurgulayarak bütüncül bir şehircilik anlayışının şart olduğunu belirtti. Geleceğin İstanbul’unun ancak afetlere dayanıklı, sürdürülebilir ve insan odaklı bir mimari anlayışla inşa edilebileceğini vurgulayan Neda Yağlı, “Sağlam binalar yapmanın yanı sıra, çevresel etkileri azaltan, enerji ve suyu verimli kullanan sistemler kurmak zorundayız. Ayrıca, teknolojiyi aktif şekilde kullanarak, örneğin binaların yapısal sağlığını sensörlerle sürekli izlemek gibi önlemler almalıyız,” dedi.

Geleceğin İstanbul’unun ancak afetlere dayanıklı, sürdürülebilir ve insan odaklı bir mimari anlayışla inşa edilebileceğini vurgulayan Neda Yağlı, “Sağlam binalar yapmanın yanı sıra, çevresel etkileri azaltan, enerji ve suyu verimli kullanan sistemler kurmak zorundayız. Ayrıca, teknolojiyi aktif şekilde kullanarak, örneğin binaların yapısal sağlığını sensörlerle sürekli izlemek gibi önlemler almalıyız,” dedi.

Halk arasında, ABD Başkanı Donald Trump’a bir komedyen olarak bakan da var; onu kaba ve cahil bir taşra kabadayısı olarak gören de var. Oysa son yüz içinde yaşananlar göz önüne alındığında, izlenen politikanın Trump’ın kişilik sorunlarının yansıması mı olduğu, ABD’de taban bulan yeni bir ideolojinin hayata geçirilmeye başlanmasıyla mı ilgili olduğu hususunun tespiti hiç de zor değil.

Halk arasında, ABD Başkanı Donald Trump’a bir komedyen olarak bakan da var; onu kaba ve cahil bir taşra kabadayısı olarak gören de var. Oysa son yüz içinde yaşananlar göz önüne alındığında, izlenen politikanın Trump’ın kişilik sorunlarının yansıması mı olduğu, ABD’de taban bulan yeni bir ideolojinin hayata geçirilmeye başlanmasıyla mı ilgili olduğu hususunun tespiti hiç de zor değil.

4857 sayılı İş Kanunu, yasal olarak günlük ve haftalık çalışma sürelerinin daha aşağı sınırlara indirilmesi, işverene düşen herhangi bir yükümlülüğün yerine getirilmesi ya da yasa hükümlerinden birinin uygulanması nedenlerine veya sonuçlarına dayanılarak her ne şekilde olursa olsun işçi ücretlerinden indirim yapılamayacağını hüküm altına almıştır.

4857 sayılı İş Kanunu, yasal olarak günlük ve haftalık çalışma sürelerinin daha aşağı sınırlara indirilmesi, işverene düşen herhangi bir yükümlülüğün yerine getirilmesi ya da yasa hükümlerinden birinin uygulanması nedenlerine veya sonuçlarına dayanılarak her ne şekilde olursa olsun işçi ücretlerinden indirim yapılamayacağını hüküm altına almıştır.

Şüpheniz olmasın. Dış ticaretin en önemli belgesi olan deniz konşimentosunda tilki ve çakallar illa ki vardır. Bir de kaybolan deniz konşimentosundan bahsettik; hem geçen hafta, hem de bu hafta. İşte bu hafta değinmek istediğim konu kaybolan deniz konşimentosu ve kaybolduğunu düşündüğümüz deniz konşimentosu. Yani işin içinde çakallık var mı diye aklıma gelen hususlar.

Şüpheniz olmasın. Dış ticaretin en önemli belgesi olan deniz konşimentosunda tilki ve çakallar illa ki vardır. Bir de kaybolan deniz konşimentosundan bahsettik; hem geçen hafta, hem de bu hafta. İşte bu hafta değinmek istediğim konu kaybolan deniz konşimentosu ve kaybolduğunu düşündüğümüz deniz konşimentosu. Yani işin içinde çakallık var mı diye aklıma gelen hususlar. Kendimi toparlamaya çalıştım ama şu çakal lafı beni gerçekten güldürdü. Gülme sebebim karşıdaki kişinin soyadından daha ziyade benim sevimli çakalımın benim ciddiyetimi nasıl bozduğu asıl beni güldürendir. Ulan çakal, neler yaptığının farkında mısın, ciddiyet diye bir şey kalmadı.

Kendimi toparlamaya çalıştım ama şu çakal lafı beni gerçekten güldürdü. Gülme sebebim karşıdaki kişinin soyadından daha ziyade benim sevimli çakalımın benim ciddiyetimi nasıl bozduğu asıl beni güldürendir. Ulan çakal, neler yaptığının farkında mısın, ciddiyet diye bir şey kalmadı. Gümrüklerde bekleyen mallar bir ömür boyu beklemez, gümrükler belli bir zaman sonra bu malları satar.

Gümrüklerde bekleyen mallar bir ömür boyu beklemez, gümrükler belli bir zaman sonra bu malları satar.

Yapıları değil, zihniyetleri dönüştürerek geleceği inşa etmek…

Yapıları değil, zihniyetleri dönüştürerek geleceği inşa etmek…

İlgili prensipler çevresel sürdürülebilirliği artırmak, maliyetleri düşürmek ve kaynakların verimli kullanımını sağlamak açısından önemli rol oynar. Bu prensipler, özellikle tıbbi malzemeler ve atık yönetimi bağlamında, sağlık sektöründeki operasyonel verimliliği artırmaya ve çevreye olan olumsuz etkileri en aza indirmeye yardımcı olabilir.

İlgili prensipler çevresel sürdürülebilirliği artırmak, maliyetleri düşürmek ve kaynakların verimli kullanımını sağlamak açısından önemli rol oynar. Bu prensipler, özellikle tıbbi malzemeler ve atık yönetimi bağlamında, sağlık sektöründeki operasyonel verimliliği artırmaya ve çevreye olan olumsuz etkileri en aza indirmeye yardımcı olabilir.

Öncelikli olarak başarının yolu her işte ve meslekte olduğu gibi yaptığımız işi kalben, ruhen sevmekten ve o işi yaparken mutlu olmaktan geçer. Mutfak sanatında da böyledir; yaptığımız, icra etmeye çalıştığımız sanatımızı severek ve içtenlikle yapmalıyız.

Öncelikli olarak başarının yolu her işte ve meslekte olduğu gibi yaptığımız işi kalben, ruhen sevmekten ve o işi yaparken mutlu olmaktan geçer. Mutfak sanatında da böyledir; yaptığımız, icra etmeye çalıştığımız sanatımızı severek ve içtenlikle yapmalıyız.