")

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale komisyon kararında aşırı düşük teklif açıklaması kapsamında Ek-O.5 Maliyet Tespit Tutanağı’nda yer alan düzenlemeler ve Kamu İhale Genel Tebliği’nin 45.1.13.1 ve 45.1.13.11’inci maddelerinde yer alan açıklamalardan Ek-O.5 tutanağında isteklinin son veya bir önceki geçici vergi beyanname dönemindeki maliyetlerine göre açıklama yapması gerektiğinin ifade edildiği,

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale komisyon kararında aşırı düşük teklif açıklaması kapsamında Ek-O.5 Maliyet Tespit Tutanağı’nda yer alan düzenlemeler ve Kamu İhale Genel Tebliği’nin 45.1.13.1 ve 45.1.13.11’inci maddelerinde yer alan açıklamalardan Ek-O.5 tutanağında isteklinin son veya bir önceki geçici vergi beyanname dönemindeki maliyetlerine göre açıklama yapması gerektiğinin ifade edildiği,

26.10.2021 tarih ve 31640 sayılı Resmi Gazete’de yayımlanan “7338 Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” ile Gelir Vergisi Kanunu’nun mükerrer 120’nci maddesinde yapılan değişiklik uyarınca dördüncü geçici vergilendirme döneminin kaldırıldığı, bu değişiklikle Kasım ayında verilen üçüncü geçici vergi beyannamesiyle geçici vergi döneminin sona erdiği, madde kapsamında yapılan düzenlemeyle cari vergilendirme döneminin ilk dokuz ayı, üçer aylık dönemler itibarıyla geçici vergi dönemleri olarak belirlendiği, cari vergilendirme dönemi içerisindeki üç, altı ve dokuz aylık periyodlar üçer aylık dönemler itibarıyla geçici vergi dönemleri olarak kabul edildiği, ilgili takvim yılı veya hesap döneminin son üç aylık döneminin ise geçici vergi dönemi kapsamından çıkarıldığı, ayrıca Maliye Bakanlığı tarafından yayımlanan 2023 yılına ait vergi takvimi incelendiğinde; 2023 yılında ilk 9 ay için 3 aylık döneme ilişkin geçici vergi beyannamesi verildiği, 4’üncü dönemin yasal düzenlemeye uygun olarak geçici vergi beyanname döneminden çıkarıldığı için yıllık 3 dönem geçici vergi beyanname dönemi olarak uygulandığı,

Kamu İhale Genel Tebliği’nde aşırı düşük teklif sorgulama ve açıklamalarına ilişkin düzenlemelerin tamamının ihaleden önceki “son veya bir önceki geçici vergi beyanname dönemine” atıf yaptığı, ihale tarihine göre son geçici vergi beyanname dönemi Ocak-Şubat Mart iken, bir önceki geçici vergi beyanname döneminin Temmuz-Ağustos-Eylül aylarından oluştuğu; Ekim, Kasım ve Aralık dönemi vergi beyanname dönemi olmaktan çıkarıldığından bu ayların ister ihaleden önceki geçici vergi beyanname dönemi, isterse de bir önceki vergi beyanname dönemine dâhil edilsin, aşırı düşük teklif açıklaması kapsamında alınan ve kullanılan maliyet tespit tutanağının mevzuata uygun olarak isteklinin maliyetini açıkladığı belge olarak kabul edilmesi gerektiği,

Gelir Vergisi Kanunu’nda yapılan düzenleme ile geçici vergi beyanname döneminin değiştirildiği, Kamu İhale Mevzuatı açısından ise arada kalan aylarla ilgili bir düzenleme yapılmadığı, dolayısıyla 1.Geçici vergi beyanname döneminden bir önceki beyanname dönemini otomatik olarak 3. Geçici vergi beyanname dönemi oluşturduğu, diğer bir ifadeyle 3. Geçici vergi beyanname döneminin fiilen 6 aylık bir dönemi kapsar hale geldiği, bu durumda, taraflarınca açıklama yapılmasına imkân tanınan, ihaleden önceki geçici vergi beyanname dönemi ile bir önceki geçici vergi beyanname dönemi arasında kalan ayların istekli lehine yorumlanması ve bu ara aylarda yapılan alış ve satışlar üzerinden yapılan açıklamanın da Tebliğ’e uygun olarak maliyet açıklaması olarak kabul edilmesi gerektiği,

Ayrıca Kamu İhale Genel Tebliği’ne göre malın 152 nolu hesapta yer alması yeterli olup, illaki malın o ayda alınmasının şart olmadığı, yarı mamul ürünlerin 152 nolu hesapta yer alması durumunda mamul malın üretim için gerekli maliyet hesabında dikkate alınması için gerekli ve yeterli olduğu,

Yasal düzenlemeye uygun olarak Kamu İhale Genel Tebliği’nde gerekli düzeltmenin yapılmamış olması yasal düzenleme karşısında Tebliğe öncelik sağlamayacağından ihalenin tarafları üzerinde bırakılmasının gerektiği iddialarına yer verilmiştir.

01.11.2023 tarihli ve 2023/UY.II-1377 sayılı Kamu İhale Kurulu kararına göre;

Yapılan incelemede, 193 sayılı Gelir Vergisi Kanunu’nun “Geçici vergi” başlıklı mükerrer 120’nci maddesinde “Ticari kazanç sahipleri ile serbest meslek erbabı cari vergilendirme döneminin gelir vergisine mahsup edilmek üzere, bu Kanunun ticari veya mesleki kazancın tespitine ilişkin hükümleri uyarınca ilgili hesap döneminin ilk dokuz ayı için belirlenen üçer aylık dönem kazançları üzerinden 103 üncü maddede yer alan tarifenin ilk gelir dilimine uygulanan oranda geçici vergi öderler.” hükmünün yer aldığı, anılan hükmün 26.10.2021 tarih ve 31640 sayılı Resmî Gazete’de yayımlanan 7338 sayılı Vergi Usul Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile mevcut halini aldığı, aktarılan hükümden geçici vergi beyanname döneminin değiştiği, ilk 9 ay için 3’er aylık periyotlar şeklinde belirlendiği görülmüş olup, yürürlük maddesine göre 2022 yılı vergilendirme dönemine ilişkin verilecek beyannamelerden itibaren uygulanmak üzere yürürlüğe konulduğu, buna göre 2022 yılına ilişkin olarak 2022/1, 2022/2 ve 2022/3 olmak üzere üçer aylık geçici vergi beyanname döneminin öngörüldüğü ve 2022/4 geçici vergi beyanname döneminin kaldırıldığı anlaşılmıştır.

Kamu İhale Genel Tebliği’nin 45.1.13.11’inci maddesinde yer alan açıklamalara göre Ek-O.5, Ek-O.6, Ek-O.7 ve Ek-O.8 numaralı tutanakların son veya bir önceki geçici vergi beyanname dönemine ilişkin olarak düzenlenmesinin zorunlu olduğu, son veya bir önceki geçici vergi beyanname döneminin tespitinde ise açık ihale usulü ile gerçekleştirilen ihalelerde ihale tarihinin esas alınacağı, Tebliğ’de öngörülen geçici vergi beyanname dönemlerinin tespitinde beyanname dönemlerini belirleyen ilgili mevzuata dayalı olarak işlem tesis edilmesi gerektiği, şikayete konu olan ihalenin ihale tarihinin 06.06.2023 olduğu göz önüne alındığında son geçici vergi beyanname döneminin 2023 yılının birinci geçici vergi beyanname dönemi, bir önceki vergi beyanname döneminin ise 193 sayılı Gelir Vergisi Kanunu’nda yapılan değişiklikle 2022 yılının 3’üncü vergi beyanname dönemi olarak kabul edilmesi gerektiği görülmüştür.

……….. Grup İnş. Taah. Tic. ve San. A.Ş. – …………….. İnş. ve Tic. A.Ş. İş Ortaklığının 18.08.2023 tarihli yazı ekinde sunulan aşırı düşük açıklamaları incelendiğinde; “Açıklama istenilen analiz girdileri listesi”nde “Q:827 lt/sn, Hm:125 MSS, Npompa:1400 kW, n:1000 d/d Kademeli Düşey Milli Pompa(Elektronik Motorları Dahil) + Yedek Parçaları (1 adet FAN, 1 takım Mil Burcu, 1 takım Rulmanlı Yatak, 1 adet Yıpranma Halkası) + Montaj” analiz girdisinin yer aldığı, anılan analiz girdisi için ilgili İş Ortaklığı tarafından fiyat teklifi sunulduğu, fiyat teklifinin dayanağı olarak sunulan maliyet tespit tutanağının (Ek-O.5) üzerinde, 2022 yılının 4. geçici vergi beyanname dönemine ilişkin olarak düzenlendiğinin belirtildiği, ağırlıklı ortalama/toplam birim maliyetin tespitinde esas alınan faturalara ilişkin bilgiler kısmında ise; 12.09.2022, 05.10.2022, 07.10.2022, 27.10.2022, 07.10.2022, 23.09.2022, 02.11.2023 tarihli 7 adet fatura bilgisine yer verildiği görülmüştür.

İdarenin İş Ortaklığının açıklamasının reddine ilişkin gerekçede, anılan tutanakta 2022 yılı 4’üncü geçici vergi beyanname dönemine göre işlem yapıldığı, işin ihale tarihine göre son geçici vergi beyanname döneminden bir önceki beyanname döneminin Ekim-Kasım-Aralık 2022 olduğu, buna rağmen fatura bilgileri tablosunda 12.09.2022 ve 23.09.2022 tarihlerine ait fatura kullanılmasının mevzuata aykırı olduğu belirtilmiştir.

Yukarıda aktarılan mevzuat ile yapılan tespitler bir arada değerlendirildiğinde 193 sayılı Gelir Vergisi Kanunu’nun “Geçici vergi” başlıklı mükerrer 120’nci maddesi uyarınca; ticari kazanç sahipleri ile serbest meslek erbabının cari vergilendirme döneminin gelir vergisine mahsup edilmek üzere, bu Kanunun ticari veya mesleki kazancın tespitine ilişkin hükümleri uyarınca ilgili hesap döneminin ilk dokuz ayı için belirlenen üçer aylık dönem kazançları üzerinden 103 üncü maddede yer alan tarifenin ilk gelir dilimine uygulanan oranda geçici vergi ödeyecekleri, hesaplanan geçici verginin, üç aylık dönemi izleyen ikinci ayın ondördüncü günü akşamına kadar bağlı olunan vergi dairesine beyan edileceği ve onyedinci günü akşamına kadar ödeneceği, 7338 sayılı Kanun’un yürürlük hükmü uyarınca da 2022 yılı vergilendirme dönemine ilişkin verilecek beyannamelerden itibaren uygulanmak üzere 4’üncü geçici vergi beyanname dönemi uygulamasına son verildiği,

Başvuru sahibinin iddiası ve aşırı düşük teklif açıklamaları bu yönden değerlendirildiğinde, Tebliğ’de belirtilen son veya bir önceki geçici vergi beyanname döneminin tespitinde 193 sayılı Kanun’un 120’nci maddesi hükmünün esas alınması suretiyle ihale tarihinin 06.06.2023 olması hasebiyle Ek-O.5 maliyet tespit tutanağının son geçici vergi beyanname döneminin 2023/1 ve bir önceki geçici vergi beyanname döneminin 2022/3 döneminin esas alınarak düzenlenmesi durumunda mevzuata uygunluğunun kabulü gerektiği, başvuru sahibi tarafından sunulan Ek-O.5 maliyet tespit tutanağı üzerinde gösterilen 2022/4 geçici vergi beyanname döneminin kaldırıldığı, tutanakta ağırlıklı ortalama/toplam birim maliyetin tespitinde esas alınan faturalara ilişkin bilgiler kısmında gösterilen 12.09.2022, 05.10.2022, 07.10.2022, 27.10.2022, 07.10.2022, 23.09.2022, 02.11.2023 tarihli 7 adet faturadan Eylül ayına ait olanların 2022/3’üncü, diğer faturaların ise yürürlükten kaldırılan 2022/4’üncü geçici vergi beyanname dönemine isabet ettiği, Gelir Vergisi Kanunu’nda yapılan değişiklikle kaldırılan 2022/4’üncü döneme ait faturaların ihale tarihine daha yakın tarihli işlem gören faturalar olduğu, bir önceki geçici vergi beyanname dönemi olan 2022/3’üncü döneme dayalı açıklama yapılmasının mümkün olduğu mevcut durumda 2022/4’üncü döneme ait işlemlerin de evleviyetle kabul edilmesi gerektiği, bu haliyle anılan iş ortaklığının 2022/3’üncü geçici vergi beyanname dönemi ve sonraki aylara ait faturaları esas alarak gerçekleştirdiği açıklamalarının mevzuata uygun olduğu anlaşıldığından, idarenin açıklamaları bu gerekçeyle, reddinin yerinde olmadığı sonucuna ulaşılmıştır.

Mehmet ATASEVER

S.B. Strateji Geliştirme E. Bşk.

KİK E. Üyesi

Geçici İthalat Rejimi: Serbest dolaşıma girmemiş eşyanın ithalat vergilerinden tamamen ya da kısmen muaf olarak ve ticaret politikası önlemlerine tabi tutulmaksızın, Türkiye Gümrük Bölgesi içinde kullanılması ve bu kullanım sırasındaki olağan yıpranma dışında, herhangi bir değişikliğe uğramaksızın yeniden ihracına imkân sağlayan hükümlerin uygulandığı rejimdir.

Geçici İthalat Rejimi: Serbest dolaşıma girmemiş eşyanın ithalat vergilerinden tamamen ya da kısmen muaf olarak ve ticaret politikası önlemlerine tabi tutulmaksızın, Türkiye Gümrük Bölgesi içinde kullanılması ve bu kullanım sırasındaki olağan yıpranma dışında, herhangi bir değişikliğe uğramaksızın yeniden ihracına imkân sağlayan hükümlerin uygulandığı rejimdir.

ING Türkiye tarafından gerçekleştirilen Türkiye’nin Tasarruf Eğilimleri Araştırması’nın 2023 yılı üçünçü çeyrek sonuçlarına göre, tasarruf sahipliği yüzde 20,5 düzeyinde gerçekleşti. Önceki çeyreğe göre düşüş gerçekleşse de bu oran araştırmanın yapılmaya başlandığı 2011 yılından bu yana tasarruf sahipliğinde görülen ikinci en yüksek tasarruf sahipliği oranı oldu. Tasarruf sahipleri içinde düzenli tasarruf yapanların oranı geçen çeyrekle benzer düzeyde yüzde 69 oranında gerçekleşti. Tasarrufu olanların tasarruf aracı tercihlerine bakıldığında ise hisse senetlerindeki artış trendi dikkat çekti. Hisse senetlerinin tercih edilme oranı bu dönemde 3 puan artışla yüzde 12 oldu. Böylelikle hisse senetlerinin tercih edilme oranı 2023 yılının başından beri 7 puan arttı.

ING Türkiye tarafından gerçekleştirilen Türkiye’nin Tasarruf Eğilimleri Araştırması’nın 2023 yılı üçünçü çeyrek sonuçlarına göre, tasarruf sahipliği yüzde 20,5 düzeyinde gerçekleşti. Önceki çeyreğe göre düşüş gerçekleşse de bu oran araştırmanın yapılmaya başlandığı 2011 yılından bu yana tasarruf sahipliğinde görülen ikinci en yüksek tasarruf sahipliği oranı oldu. Tasarruf sahipleri içinde düzenli tasarruf yapanların oranı geçen çeyrekle benzer düzeyde yüzde 69 oranında gerçekleşti. Tasarrufu olanların tasarruf aracı tercihlerine bakıldığında ise hisse senetlerindeki artış trendi dikkat çekti. Hisse senetlerinin tercih edilme oranı bu dönemde 3 puan artışla yüzde 12 oldu. Böylelikle hisse senetlerinin tercih edilme oranı 2023 yılının başından beri 7 puan arttı.

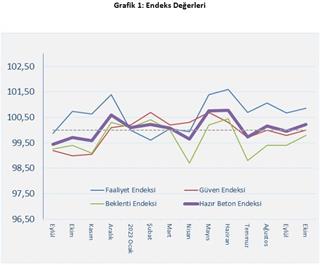

Türkiye Hazır Beton Birliği (THBB), her ay merakla beklenen inşaat ile bağlantılı imalat ve hizmet sektörlerindeki mevcut durum ile beklenen gelişmeleri gösteren “Hazır Beton Endeksi” 2023 Ekim Ayı Raporu’nu açıkladı. Faaliyet Endeksi mayıs ayından sonra geçen 6 aylık süre zarfında eşik değerin üstünde kalmayı başarmıştır. Hem Beklenti hem de Güven endeksleri yukarı yönlü hareket etmesine rağmen Güven Endeksi tam eşik değerde iken, Beklenti Endeksi eşik değerin hemen altında kalmıştır. Endeks değerlerinin tamamında görülen artış sonrasında ise Hazır Beton Endeksi eşik değerin üstüne çıkmıştır.

Türkiye Hazır Beton Birliği (THBB), her ay merakla beklenen inşaat ile bağlantılı imalat ve hizmet sektörlerindeki mevcut durum ile beklenen gelişmeleri gösteren “Hazır Beton Endeksi” 2023 Ekim Ayı Raporu’nu açıkladı. Faaliyet Endeksi mayıs ayından sonra geçen 6 aylık süre zarfında eşik değerin üstünde kalmayı başarmıştır. Hem Beklenti hem de Güven endeksleri yukarı yönlü hareket etmesine rağmen Güven Endeksi tam eşik değerde iken, Beklenti Endeksi eşik değerin hemen altında kalmıştır. Endeks değerlerinin tamamında görülen artış sonrasında ise Hazır Beton Endeksi eşik değerin üstüne çıkmıştır.

Raporun sonuçlarını değerlendiren Türkiye Hazır Beton Birliği (THBB) Yönetim Kurulu Başkanı Yavuz Işık, “Faaliyet Endeksi mayıs ayından sonra geçen 6 aylık süre zarfında eşik değerin üstünde pozitif tarafta kalmayı başardığını ifade ederken, Endeks değerlerinin tamamında görülen artış sonrasında Hazır Beton Endeksi eşik değerin üstüne çıkmıştır.” dedi.

Raporun sonuçlarını değerlendiren Türkiye Hazır Beton Birliği (THBB) Yönetim Kurulu Başkanı Yavuz Işık, “Faaliyet Endeksi mayıs ayından sonra geçen 6 aylık süre zarfında eşik değerin üstünde pozitif tarafta kalmayı başardığını ifade ederken, Endeks değerlerinin tamamında görülen artış sonrasında Hazır Beton Endeksi eşik değerin üstüne çıkmıştır.” dedi.

Muhabir Bankalar

Muhabir Bankalar Azımsanmayacak ölçüdeki yurt dışı muhabir bankaları URC 522 Sayılı Bröşür Madde 6’nın hükümlerini bilmelerine karşın, kendilerine gönderilen vesaiki ve beraberindeki deniz konşimentosunu ithalatçıya bedelsiz olarak teslim ettirip, ithalatçının deniz taşıma şirketinden ordinosunu alarak malların gümrükten çekilmesini müteakip malları kullandığı gerçeğine çok kere rastlanmıştır. Kısacası muhabir banka / ithalatçının bankası, kendi müşterisi olan ithalatçısını kollamaktadır.

Azımsanmayacak ölçüdeki yurt dışı muhabir bankaları URC 522 Sayılı Bröşür Madde 6’nın hükümlerini bilmelerine karşın, kendilerine gönderilen vesaiki ve beraberindeki deniz konşimentosunu ithalatçıya bedelsiz olarak teslim ettirip, ithalatçının deniz taşıma şirketinden ordinosunu alarak malların gümrükten çekilmesini müteakip malları kullandığı gerçeğine çok kere rastlanmıştır. Kısacası muhabir banka / ithalatçının bankası, kendi müşterisi olan ithalatçısını kollamaktadır. Bu durumu tespit eden ihracatçı, edindiği bu bilgileri bir talimat mektubu ile kendi bankasına bildirip, ithalatçının bankasına tekrar akıbet mesajı çekilmesini, malların orijinal konşimento karşılığında ordino alınarak çekildiğini bahisle, konşimentonun ise ancak URC 522 Sayılı Bröşür Madde 6 uyarınca teslimi öngörüldüğünden yine aynı broşürün 26. / C.i Maddesi gereğince ödemenin gecikmeksizin gönderilmesi konusunda ültümatom gibi bir mesajın çekilmesini sağlar.

Bu durumu tespit eden ihracatçı, edindiği bu bilgileri bir talimat mektubu ile kendi bankasına bildirip, ithalatçının bankasına tekrar akıbet mesajı çekilmesini, malların orijinal konşimento karşılığında ordino alınarak çekildiğini bahisle, konşimentonun ise ancak URC 522 Sayılı Bröşür Madde 6 uyarınca teslimi öngörüldüğünden yine aynı broşürün 26. / C.i Maddesi gereğince ödemenin gecikmeksizin gönderilmesi konusunda ültümatom gibi bir mesajın çekilmesini sağlar.

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2023 yılının ilk dokuz aylık sonuçlarını içeren “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Rapora göre, operasyonel araç kiralama sektörü yılın ilk dokuz ayında 52 milyar 400 milyon TL’lik yeni araç yatırımı yaparak 51 bin 600 adet aracı filosuna kattı. Yılın üçüncü çeyreği sonu itibarıyla sektörün aktif büyüklüğü 136 milyar 650 milyon TL olarak gerçekleşti. Bu dönemde, sektörün toplam araç sayısı 2022 yılı sonuna göre yüzde 2,8 artarak 252 bine ulaştı.

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2023 yılının ilk dokuz aylık sonuçlarını içeren “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Rapora göre, operasyonel araç kiralama sektörü yılın ilk dokuz ayında 52 milyar 400 milyon TL’lik yeni araç yatırımı yaparak 51 bin 600 adet aracı filosuna kattı. Yılın üçüncü çeyreği sonu itibarıyla sektörün aktif büyüklüğü 136 milyar 650 milyon TL olarak gerçekleşti. Bu dönemde, sektörün toplam araç sayısı 2022 yılı sonuna göre yüzde 2,8 artarak 252 bine ulaştı.

Yılın ilk dokuz aylık dönemine ilişkin sektör sonuçlarını değerlendiren TOKKDER Yönetim Kurulu Başkanı İnan Ekici, “TOKKDER Operasyonel Kiralama Sektör Raporu verilerine göre operasyonel kiralama sektörünün filosundaki araç sayısı 2022 yılı sonuna göre yüzde 2,8’lik büyüme kaydederek 252 bine ulaştı. Yavaşlayan ekonomik aktivite, tedarik zincirinde yaşanan bozulma, küresel enflasyon baskısı, artan maliyetler ve finansmana erişimde yaşanan sıkıntılara rağmen bu büyümenin gerçekleşmesi olumlu bir gelişme ve verimlilik adına işletmelere sunduğu faydalardan ötürü operasyonel araç kiralamanın önümüzdeki dönemde daha fazla tercih unsuru olacağını işaret ediyor. Operasyonel araç kiralama sektörünün yılın son çeyreğinde de büyüyerek 2023 yılını 2022 yılına göre yaklaşık yüzde 5’lik büyüme ve 257 bin adetlik araç filosu büyüklüğü ile kapatacağını tahmin ediyorum. 2024 yılında ise sektörün gelişimini ekonomik aktivitenin seyri, finansmana erişim, maliyetler ve araç tedarikinde yaşanacak gelişmeler belirleyecek” şeklinde konuştu.

Yılın ilk dokuz aylık dönemine ilişkin sektör sonuçlarını değerlendiren TOKKDER Yönetim Kurulu Başkanı İnan Ekici, “TOKKDER Operasyonel Kiralama Sektör Raporu verilerine göre operasyonel kiralama sektörünün filosundaki araç sayısı 2022 yılı sonuna göre yüzde 2,8’lik büyüme kaydederek 252 bine ulaştı. Yavaşlayan ekonomik aktivite, tedarik zincirinde yaşanan bozulma, küresel enflasyon baskısı, artan maliyetler ve finansmana erişimde yaşanan sıkıntılara rağmen bu büyümenin gerçekleşmesi olumlu bir gelişme ve verimlilik adına işletmelere sunduğu faydalardan ötürü operasyonel araç kiralamanın önümüzdeki dönemde daha fazla tercih unsuru olacağını işaret ediyor. Operasyonel araç kiralama sektörünün yılın son çeyreğinde de büyüyerek 2023 yılını 2022 yılına göre yaklaşık yüzde 5’lik büyüme ve 257 bin adetlik araç filosu büyüklüğü ile kapatacağını tahmin ediyorum. 2024 yılında ise sektörün gelişimini ekonomik aktivitenin seyri, finansmana erişim, maliyetler ve araç tedarikinde yaşanacak gelişmeler belirleyecek” şeklinde konuştu.

Sürdürülebilir eğitim, öğrencilerin sürdürülebilir bir gelecek yaratmak için gerekli bilgi, beceri, tutum ve değerleri geliştirmelerine yardımcı olmayı amaçlayan eğitim sistemidir. Çevresel, sosyal ve ekonomik konuları bütünleşik bir şekilde ele alan bütünsel bir eğitim yaklaşımıdır. Günümüzde tüm dünya, iklim değişikliği, biyolojik çeşitlilik kaybı ve sosyal eşitsizlik gibi birçok ciddi sorunla karşı karşıyadır. Bu zorluklar birbiriyle bağlantılıdır ve mücadele ve çözüm için tüm insanlığın ortak ve kapsamlı bir yanıt vermesi gerekmektedir. Sürdürülebilir eğitim, bu zorlukların üstesinden gelmemize ve herkes için daha sürdürülebilir bir gelecek yaratmamıza yardımcı olma konusunda son derece önemlidir.

Sürdürülebilir eğitim, öğrencilerin sürdürülebilir bir gelecek yaratmak için gerekli bilgi, beceri, tutum ve değerleri geliştirmelerine yardımcı olmayı amaçlayan eğitim sistemidir. Çevresel, sosyal ve ekonomik konuları bütünleşik bir şekilde ele alan bütünsel bir eğitim yaklaşımıdır. Günümüzde tüm dünya, iklim değişikliği, biyolojik çeşitlilik kaybı ve sosyal eşitsizlik gibi birçok ciddi sorunla karşı karşıyadır. Bu zorluklar birbiriyle bağlantılıdır ve mücadele ve çözüm için tüm insanlığın ortak ve kapsamlı bir yanıt vermesi gerekmektedir. Sürdürülebilir eğitim, bu zorlukların üstesinden gelmemize ve herkes için daha sürdürülebilir bir gelecek yaratmamıza yardımcı olma konusunda son derece önemlidir.

Hukuk fakültesinden mezun olan öğrencinin belleğine kazınan bazı kurallar vardır. Bunlardan biri de belirli süreli kira sözleşmesinde süre dolmasına rağmen taraflar sözleşme ilişkisini fiilen sürdürürlerse, kira sözleşmesinin belirsiz süreli sözleşmeye dönüşeceği yönündeki kuraldır.

Hukuk fakültesinden mezun olan öğrencinin belleğine kazınan bazı kurallar vardır. Bunlardan biri de belirli süreli kira sözleşmesinde süre dolmasına rağmen taraflar sözleşme ilişkisini fiilen sürdürürlerse, kira sözleşmesinin belirsiz süreli sözleşmeye dönüşeceği yönündeki kuraldır.

Ağustos 2023 tarihli ve Bill Baue tarafından hazırlanan e-kitap doğru bildiklerimi tekrar gözden geçirmeye zorladı: The Lost Decade: Sustainability Standards Sabotage Sustainability. Yazarın en popüler sürdürülebilirlik standart raporlaması olan GRI (Global Reporting Initiative) kurucularından Allen White ile Kasım 2013 tarihinde yaptığı röportajda “on yıllık bir dönemin kaybedildiği, bir bu kadarını daha kaybetmeye dayanamayacağımız” vurgulanıyor. Uçurumdan yuvarlanmak üzere olan bir araçta olduğunuzu ve içerdekilerin durmak / yön değiştirmek yerine, yeni araçlara navigasyon – ABS sistemleri takılması konusunu tartıştığını düşünün!

Ağustos 2023 tarihli ve Bill Baue tarafından hazırlanan e-kitap doğru bildiklerimi tekrar gözden geçirmeye zorladı: The Lost Decade: Sustainability Standards Sabotage Sustainability. Yazarın en popüler sürdürülebilirlik standart raporlaması olan GRI (Global Reporting Initiative) kurucularından Allen White ile Kasım 2013 tarihinde yaptığı röportajda “on yıllık bir dönemin kaybedildiği, bir bu kadarını daha kaybetmeye dayanamayacağımız” vurgulanıyor. Uçurumdan yuvarlanmak üzere olan bir araçta olduğunuzu ve içerdekilerin durmak / yön değiştirmek yerine, yeni araçlara navigasyon – ABS sistemleri takılması konusunu tartıştığını düşünün! Sabotaj iki ana şekilde gerçekleşiyor: Birincisi, küresel etkiler yerine şirket seviyesine “izole edilerek” ve ikincisi, gerçekten önemli olan eşik değerler yerine geçmişle ve daha dar içerikle kıyaslayarak…

Sabotaj iki ana şekilde gerçekleşiyor: Birincisi, küresel etkiler yerine şirket seviyesine “izole edilerek” ve ikincisi, gerçekten önemli olan eşik değerler yerine geçmişle ve daha dar içerikle kıyaslayarak… GRI 2002 – Özgün sürdürülebilirlik (authentic sustainability): 1997 senesinde GRI kurulduktan sonra sürdürülebilirlik bağlamı kavramını getiren G2 versiyonunu 2002 senesinde yayınlamıştır. Önemli bir gelişmedir, küresel etkiyi esas alan eşik değerlere vurgu yapılmıştır. Olumlu bir adımdır.

GRI 2002 – Özgün sürdürülebilirlik (authentic sustainability): 1997 senesinde GRI kurulduktan sonra sürdürülebilirlik bağlamı kavramını getiren G2 versiyonunu 2002 senesinde yayınlamıştır. Önemli bir gelişmedir, küresel etkiyi esas alan eşik değerlere vurgu yapılmıştır. Olumlu bir adımdır. GRI 2011 – Sabotaj başlıyor (sabotage): GRI, G3.1 adıyla “masum” bir güncelleme yapmıştır. Ana kavram aynı kalmış gibi görünse de Önem Matrisi grafiğindeki yatay eksen değiştirilmiştir. Yatay eksen “Ekonomik – Çevre – Sosyal Etkilerin Önemi” yerine “Şirket için önemi” olmuştur. Artık firmalar gezegene etkilerini değil, kendi etraflarını düşünmekle yetinebilecektir. Bu sonun başlangıcıdır. Sustainable Brands Aralık 2011’de bu gelişmenin sakıncalarını açıklayan bir makale yayınlamıştır. Dahası Ford şirketi 2004-2005 sürdürülebilirlik raporunda, yani henüz GRI güncellemesi yapılmadan, bu yaklaşımdan söz etmiştir!? Nasıl bunu önceden bilebilirler diyebilirsiniz. Sebebi belki de Ford’un GRI ana kurucularından biri olmasıdır!

GRI 2011 – Sabotaj başlıyor (sabotage): GRI, G3.1 adıyla “masum” bir güncelleme yapmıştır. Ana kavram aynı kalmış gibi görünse de Önem Matrisi grafiğindeki yatay eksen değiştirilmiştir. Yatay eksen “Ekonomik – Çevre – Sosyal Etkilerin Önemi” yerine “Şirket için önemi” olmuştur. Artık firmalar gezegene etkilerini değil, kendi etraflarını düşünmekle yetinebilecektir. Bu sonun başlangıcıdır. Sustainable Brands Aralık 2011’de bu gelişmenin sakıncalarını açıklayan bir makale yayınlamıştır. Dahası Ford şirketi 2004-2005 sürdürülebilirlik raporunda, yani henüz GRI güncellemesi yapılmadan, bu yaklaşımdan söz etmiştir!? Nasıl bunu önceden bilebilirler diyebilirsiniz. Sebebi belki de Ford’un GRI ana kurucularından biri olmasıdır! GRI 2013 – Görmezden geliş: Sürdürülebilirlik Bağlamı uygulaması için kılavuzluk yapmayı red ettiği G4 versiyonu yayınlanmıştır. Kamusal geri bildirimlerdeki itirazlar bu versiyonu durduramamıştır. Sürdürülebilirlik raporlamasının esaslarını belirleyen kuruluş bu konuda kılavuzluk etmek istememiştir!

GRI 2013 – Görmezden geliş: Sürdürülebilirlik Bağlamı uygulaması için kılavuzluk yapmayı red ettiği G4 versiyonu yayınlanmıştır. Kamusal geri bildirimlerdeki itirazlar bu versiyonu durduramamıştır. Sürdürülebilirlik raporlamasının esaslarını belirleyen kuruluş bu konuda kılavuzluk etmek istememiştir!

Sürdürülebilirliğe en çok zarar verenler arasında maalesef

Sürdürülebilirliğe en çok zarar verenler arasında maalesef  Tanıtım toplantısının açılış konuşmalarında söz alan Finansal Kurumlar Birliği Yönetim Kurulu Başkanı Ali Emre Ballı ise; “‘Birlikten Kuvvet Doğar’ anlayışıyla bundan 10 yıl önce yola çıkan FKB olarak; temsil ettiğimiz sektörlerin taşıdığı yüksek potansiyeli ekonomik faydaya dönüştürmek için durmaksızın geleceğe yatırım yapıyoruz. Bugün de; Birliğimizin girişimi ile hayata geçen ve Türkiye ekonomisinin hem bugünü hem de geleceğine ışık tutacak önemli bir projemizi tanıtmanın gururunu yaşıyoruz. Geçtiğimiz yıl İstanbul Üniversitesi ile yaptığımız iş birliği protokolü kapsamında çalışmalarına başladığımız FKB Ekonomik Görünüm Endeksi’ni, ülkemiz ekonomisine katkı sağlaması için tüm paydaşlarımızın kullanımına sunuyoruz. Finansal Kiralama Sözleşme Tescil Sistemi, Merkezi Fatura Kaydı Sistemi ve Finansman Sektörü işlem hacmi verileri ile birlikte; FKB bünyesinde raporlama ve istatistik faaliyetlerinde kullanılan tüm verilerin analizi ve üyelerimizin beklenti anketleri baz alınarak oluşturulan FKB Ekonomik Görünüm Endeksi’nin, ticaret ve yatırım alanlarında öncü bir gösterge olarak değerli faydalar sağlayacağına inanıyoruz.”

Tanıtım toplantısının açılış konuşmalarında söz alan Finansal Kurumlar Birliği Yönetim Kurulu Başkanı Ali Emre Ballı ise; “‘Birlikten Kuvvet Doğar’ anlayışıyla bundan 10 yıl önce yola çıkan FKB olarak; temsil ettiğimiz sektörlerin taşıdığı yüksek potansiyeli ekonomik faydaya dönüştürmek için durmaksızın geleceğe yatırım yapıyoruz. Bugün de; Birliğimizin girişimi ile hayata geçen ve Türkiye ekonomisinin hem bugünü hem de geleceğine ışık tutacak önemli bir projemizi tanıtmanın gururunu yaşıyoruz. Geçtiğimiz yıl İstanbul Üniversitesi ile yaptığımız iş birliği protokolü kapsamında çalışmalarına başladığımız FKB Ekonomik Görünüm Endeksi’ni, ülkemiz ekonomisine katkı sağlaması için tüm paydaşlarımızın kullanımına sunuyoruz. Finansal Kiralama Sözleşme Tescil Sistemi, Merkezi Fatura Kaydı Sistemi ve Finansman Sektörü işlem hacmi verileri ile birlikte; FKB bünyesinde raporlama ve istatistik faaliyetlerinde kullanılan tüm verilerin analizi ve üyelerimizin beklenti anketleri baz alınarak oluşturulan FKB Ekonomik Görünüm Endeksi’nin, ticaret ve yatırım alanlarında öncü bir gösterge olarak değerli faydalar sağlayacağına inanıyoruz.”