Sürdürülebilirlik konusundaki ortak payda Birleşmiş Milletlerin Küresel Kalkınma Amaçları (UNSDG) gibi görünüyor.

Sürdürülebilirlik konusundaki ortak payda Birleşmiş Milletlerin Küresel Kalkınma Amaçları (UNSDG) gibi görünüyor.

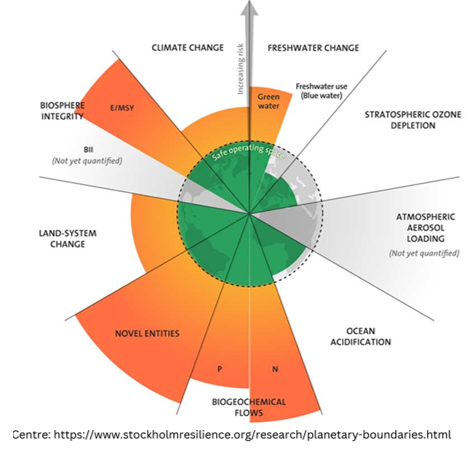

Ancak Gezegenin Sınırları (Planetary Boundaries) kavramı bugün giderek bozulan insan-gezegen dengesini daha iyi vurguluyor.

SDG8-İnsana yakışır iş ve ekonomik büyüme amacını karşılamak için ekonominin büyümesi, büyümek için daha fazla üretmesi ve tüketmesi gerekiyor. Oysa UNSDG12-Sorumlu üretim ve tüketim amacında da daha az kaynak kullanımı, dolayısıyla daha az tüketim yani daha az üretim isteniyor. Geri dönüşümlü malzemeyle doğal kaynak kullanmadan üretim yapılabilse dahi, kalitenin korunması için entropi kanunu gereği olarak her seferinde “sıfır” hammadde ilavesi gerekecek, yine emisyon – atık oluşacaktır.

Küresel Ölçekte, Her Ülkede, Ekonomik Büyüme Birinci Önceliktir !

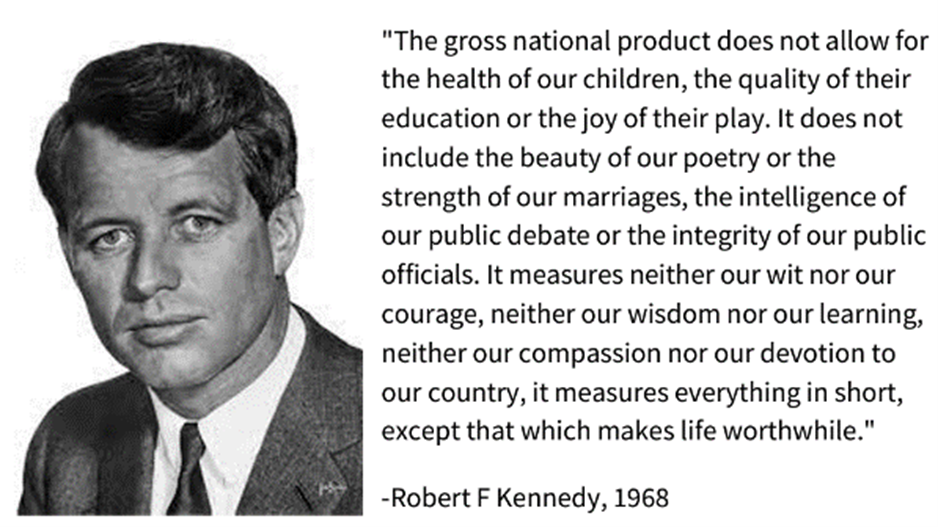

1968 yılında Robert F. Kennedy özetle “GDP (Gross Domestic Product, GSYİH-Gayri Safi Yurt İçi Hasıla) bizi biz yapan değerleri dikkate almıyor” demiştir. GDP ile malzeme kullanım ve enerji tüketimleri paralel seyretmesine rağmen GPI (Genuine Progress Indicator, iyilik hali endikatörü) olumsuz etkilenmektedir.

1968 yılında Robert F. Kennedy özetle “GDP (Gross Domestic Product, GSYİH-Gayri Safi Yurt İçi Hasıla) bizi biz yapan değerleri dikkate almıyor” demiştir. GDP ile malzeme kullanım ve enerji tüketimleri paralel seyretmesine rağmen GPI (Genuine Progress Indicator, iyilik hali endikatörü) olumsuz etkilenmektedir.

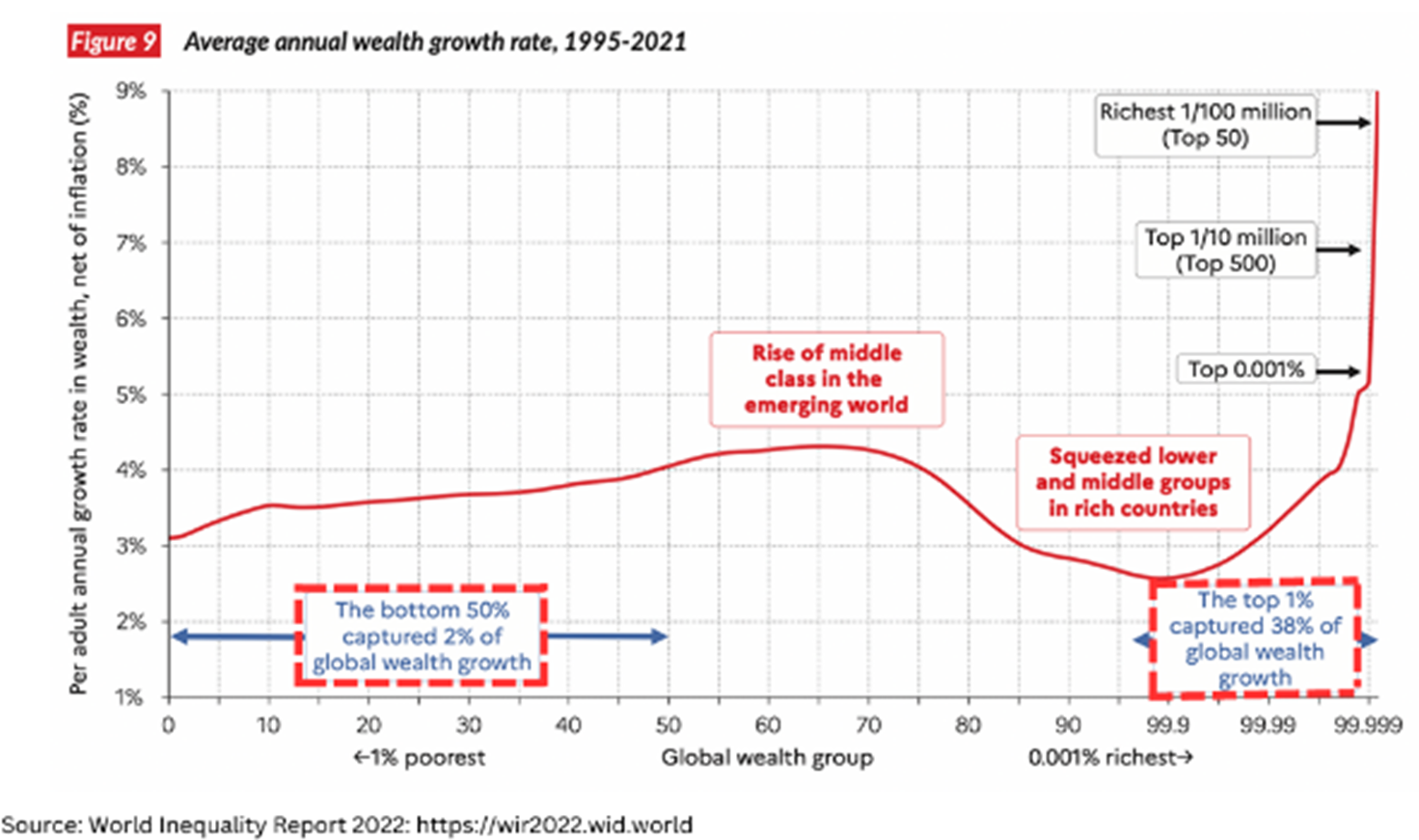

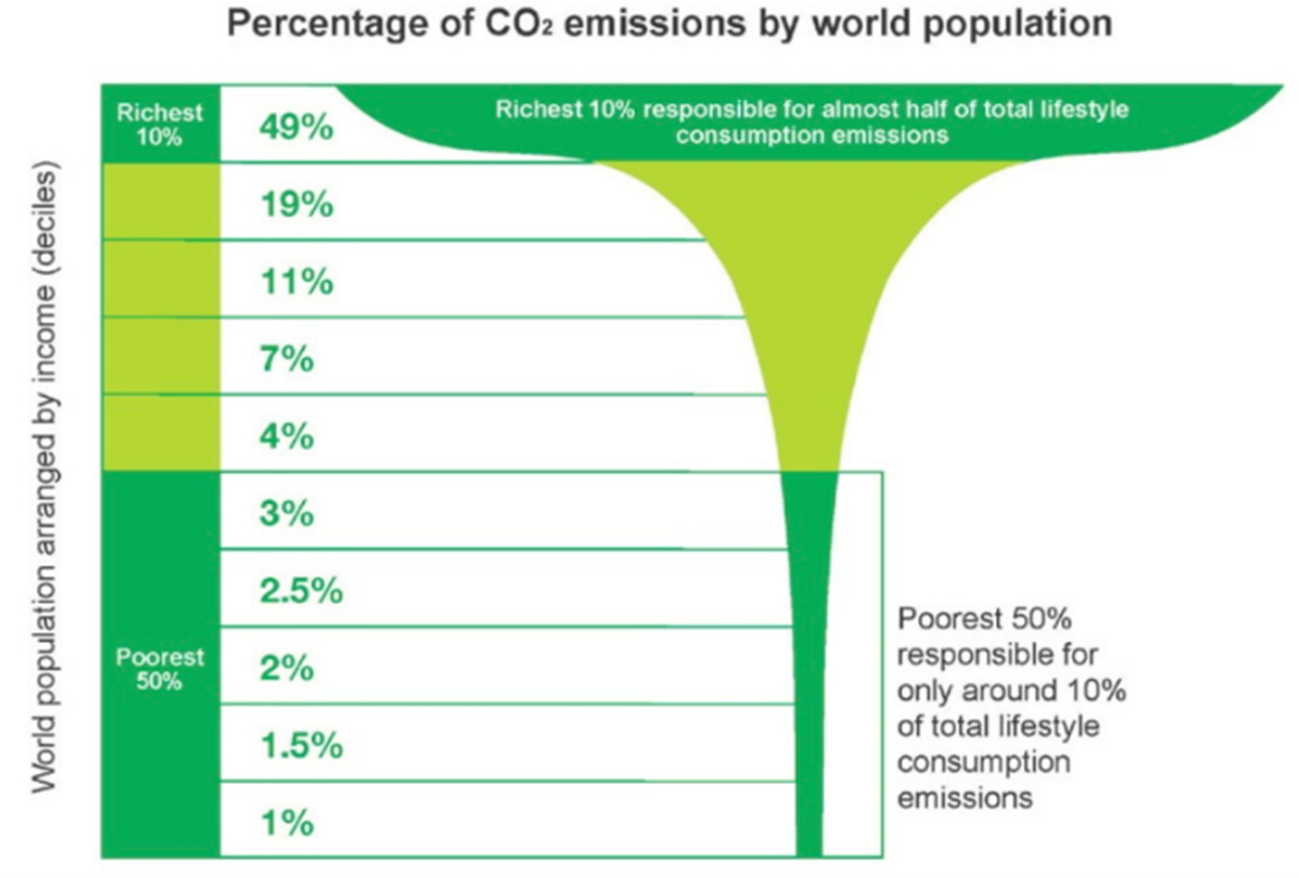

Yoksulluğun giderilmesi için ekonomik büyümenin gerektiği iddia edilmektedir. Ancak GDP artışıyla ifade edilen ekonomik büyüme aslında gelir dağılımı adaletsizliğine yol açmaktadır. Jason Hickel “Yoksulluğun (kişi başına 5 USD/gün gelir) giderilmesi için GDP nin 175 katına çıkarılması gerektiğini ve bunun kaynak kullanımını da 175 kat artıracağını” söylemektedir.

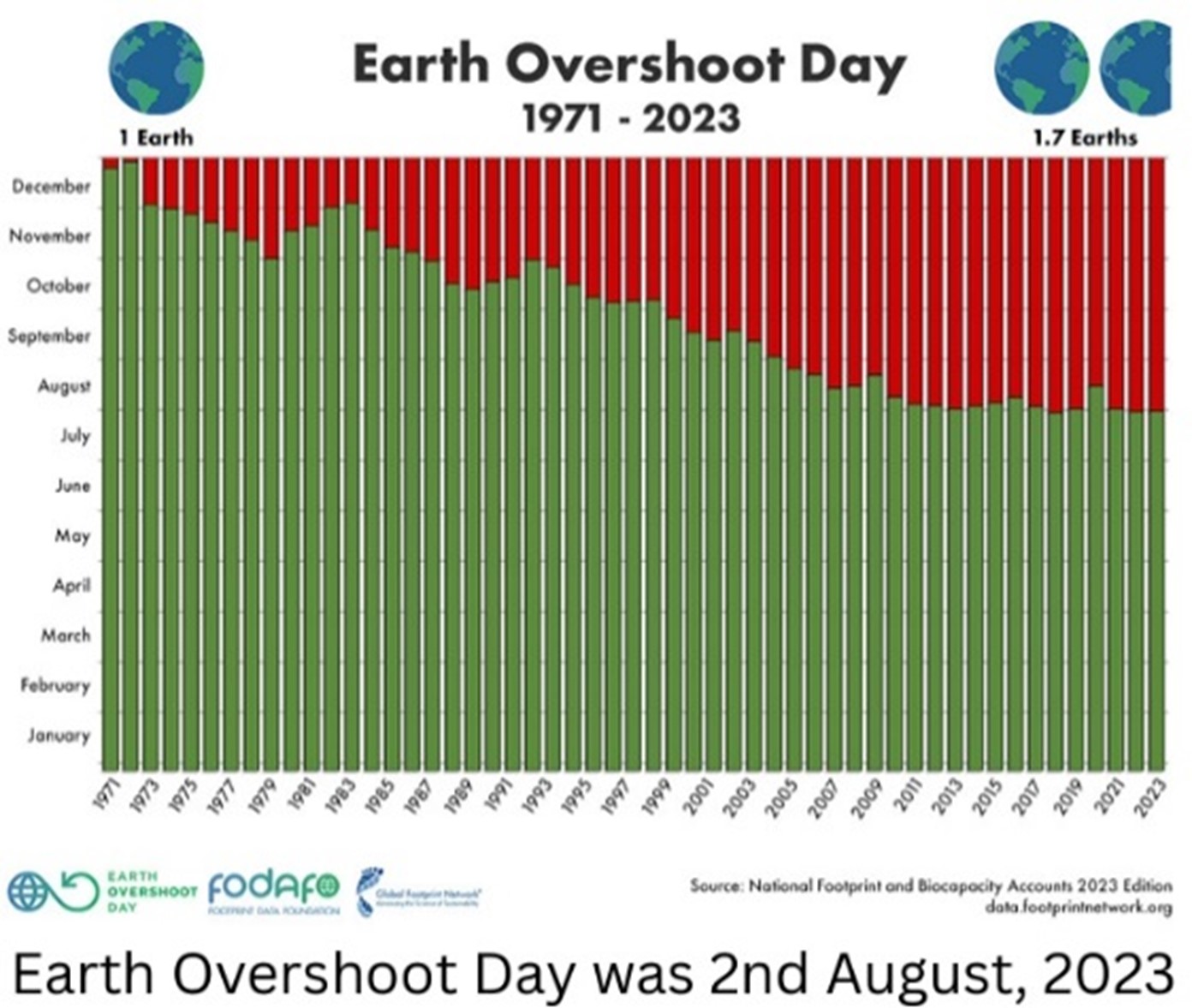

Gelişmiş ülkelerin lehine önemli bir çarpıklık vardır. Gelişmenin bedeli olan kirlilik-iklim krizi vb sorunlar bugün tüm dünyaya mal edilmektedir. Bir yılda yenilenen kaynakların tüketildiği tarihi gösteren World Overshoot Days her sene daha da geriye gelmektedir. Dahası hiçbir ülkede sosyal ihtiyaçlar karşılanamamaktadır.

Her Şeye Rağmen Ekonomik Büyüme İstenmektedir !

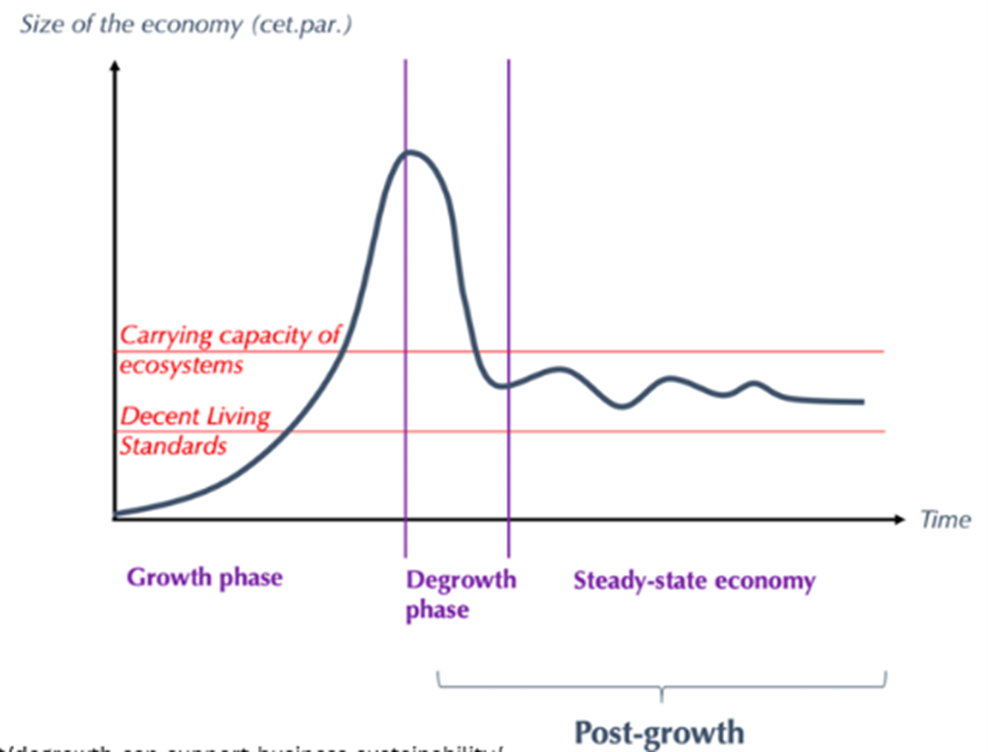

Masum bir hedef gibi görünen %3 büyüme aslında 24 yılda iki katına ve 100 yılda 19 katına büyümek anlamına gelmektedir. Doğada hiçbir alanda bu ölçekte büyüme söz konusu değildir. Tek istisnası kanserdir ve kontrolsüz büyüme “ağır tedaviye” rağmen çoğu zaman ölümle sonuçlanmaktadır.

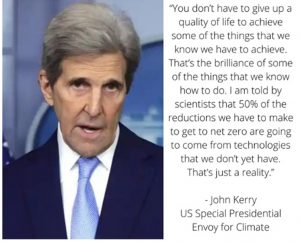

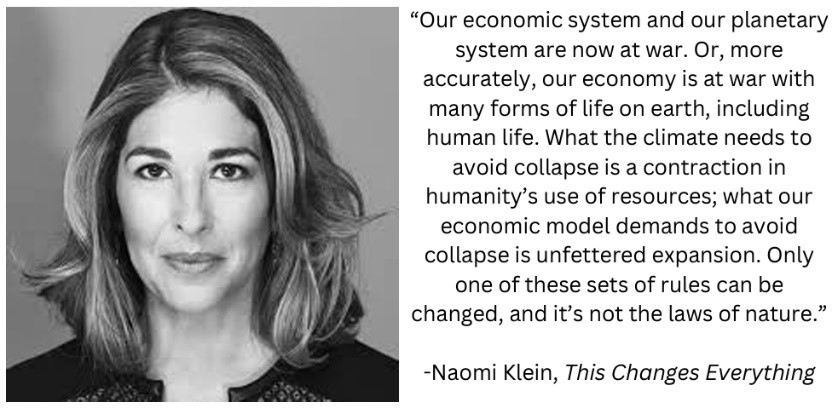

Dahası bu uğurda güvence John Kerry’ nin ifade ettiği gibi” henüz var olmayan teknolojilerdir”. Gerçekleşen bazı teknolojilerse henüz uygulanabilir-ölçeklenebilir halde değildir. Naomi Klein bu durumu “ekonomik sistemimiz doğayla savaş halindedir” şeklinde özetlemektedir.

DEGROWTH akımı bu döngünün dışına çıkarak, homo sapiens’in gezegenle “barışmasını” öncelemektedir.

DEGROWTH akımı bu döngünün dışına çıkarak, homo sapiens’in gezegenle “barışmasını” öncelemektedir.

Degrowth “aşırı tüketen ülkelerde, planlı-demokratik şekilde malzeme/ enerji tüketimini azaltarak küresel iyilik ve adaleti sağlamak” tır.

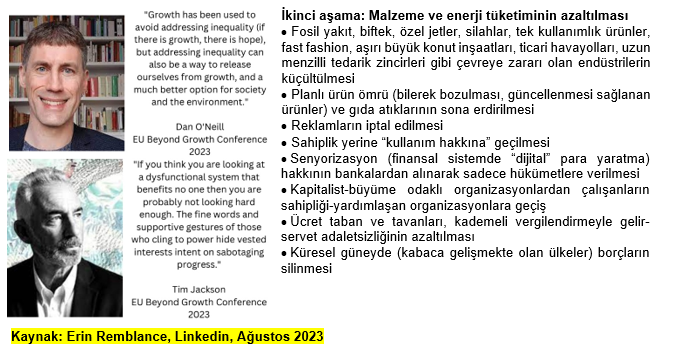

Degrowth için iki aşamalı bir plan önerilmektedir:

Birinci aşama: İyilik halinin, ekonomik büyümeden ayrılması

Temel hizmetlerin sağlanması (eğitim, sağlık, toplu taşıma, barınma, gıda, enerji-su-internet için kotalı erişim)

Temel hizmetlerin sağlanması (eğitim, sağlık, toplu taşıma, barınma, gıda, enerji-su-internet için kotalı erişim)- Çalışma haftasının 3-4 güne düşürülerek mevcut işlerin paylaşılması (istihdam)

- Yerel yönetim fonlamasıyla “isteyen herkese çalışma-iş garantisi” sağlanması

- Çalışamayanlara veya çalışmak istemeyenlere asgari temel ücret verilmesi

Temel hizmetlerin sağlanması (eğitim, sağlık, toplu taşıma, barınma, gıda, enerji-su-internet için kotalı erişim)

Temel hizmetlerin sağlanması (eğitim, sağlık, toplu taşıma, barınma, gıda, enerji-su-internet için kotalı erişim)

Kısıtlar Teorisinin

- Üretim çözümü DBR için OTIF100

- Perakende çözümü Replenishment için FILLRATE100 bakabilirsiniz,

- simülatörle deneyebilirsiniz,

- ücretsiz bir ay test edebilirsiniz.

Kazanmanın coşkusu kaybetme korkusunu aştığında dönüşüm başlayacaktır.

Utkan ULUÇAY

Türkiye otomotiv satış sonrası sektöründeki yedek parça ticaret hacminin yıllık 4.5 milyar Euro’ya ulaştığı bildirildi. Dünya otomotiv sektöründe ise bu hacmin yılda 350 milyar Euro olduğu da açıklandı. Binek, hafif ve ağır ticari araçların yedek parça ticaretindeki global lideri Groupauto International’ın geleneksel yıllık kongresi bu yıl İstanbul’da gerçekleşti. 5 farklı kıtada, 109 ülkede faaliyet gösteren grubun İstanbul buluşmasında temsilciler, global OEM yedek parça üreticileriyle birebir görüşmeler gerçekleştirdi.

Türkiye otomotiv satış sonrası sektöründeki yedek parça ticaret hacminin yıllık 4.5 milyar Euro’ya ulaştığı bildirildi. Dünya otomotiv sektöründe ise bu hacmin yılda 350 milyar Euro olduğu da açıklandı. Binek, hafif ve ağır ticari araçların yedek parça ticaretindeki global lideri Groupauto International’ın geleneksel yıllık kongresi bu yıl İstanbul’da gerçekleşti. 5 farklı kıtada, 109 ülkede faaliyet gösteren grubun İstanbul buluşmasında temsilciler, global OEM yedek parça üreticileriyle birebir görüşmeler gerçekleştirdi.

Duygusal Analitik: İşletmelerin Müşteri Duygularını Anlaması

Duygusal Analitik: İşletmelerin Müşteri Duygularını Anlaması Karar Destek Sistemleri (KDS), işletmelerin veri tabanlı kararlar almasına yardımcı olan bir bilgi sistemleri dalıdır. KDS, işletme kararlarını optimize etmek ve daha iyi sonuçlar elde etmek için kullanılır. KDS’nin temel bileşenleri ve önemi şunlardır:

Karar Destek Sistemleri (KDS), işletmelerin veri tabanlı kararlar almasına yardımcı olan bir bilgi sistemleri dalıdır. KDS, işletme kararlarını optimize etmek ve daha iyi sonuçlar elde etmek için kullanılır. KDS’nin temel bileşenleri ve önemi şunlardır: Duygusal analitik ve KDS arasındaki ilişki, veriye dayalı karar alma süreçlerini zenginleştirme ve daha etkili hale getirme noktasında önemlidir. Bu iki konsept arasındaki ilişkinin ana hatları aşağıdaki gibi özetlenebilir.

Duygusal analitik ve KDS arasındaki ilişki, veriye dayalı karar alma süreçlerini zenginleştirme ve daha etkili hale getirme noktasında önemlidir. Bu iki konsept arasındaki ilişkinin ana hatları aşağıdaki gibi özetlenebilir. Hatalı Olarak Belirlenen İş Deneyim Belgesi")

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İş deneyim belgesinin ihalede istenilen belge ile benzerlik göstermediği, sunulan belgenin alt yüklenici iş bitirme belgesi olduğu ve onarım işine ait olup her ne kadar söz konusu belgede işin esaslı unsuru B-III grubu işler olarak belirlenmiş olsa da belgeye konu işin içeriğinin başvuru konusu ihalenin İdari Şartnamesi’nde benzer iş olarak belirlenen B-III grubunda yer almadığı, anılan belgenin hatalı düzenlendiği, alt yüklenici sıfatıyla belgeye konu işlerin hangilerinin gerçekleştirildiği hususunda belirsizlik olduğu, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İş deneyim belgesinin ihalede istenilen belge ile benzerlik göstermediği, sunulan belgenin alt yüklenici iş bitirme belgesi olduğu ve onarım işine ait olup her ne kadar söz konusu belgede işin esaslı unsuru B-III grubu işler olarak belirlenmiş olsa da belgeye konu işin içeriğinin başvuru konusu ihalenin İdari Şartnamesi’nde benzer iş olarak belirlenen B-III grubunda yer almadığı, anılan belgenin hatalı düzenlendiği, alt yüklenici sıfatıyla belgeye konu işlerin hangilerinin gerçekleştirildiği hususunda belirsizlik olduğu, iddialarına yer verilmiştir.

Kalabalıkların içinde yalnız kaldığımız bir dünyadayız. Çevremize ve en önemlisi kendimize yabancılaştık. Bu durumun en önemli nedenlerinden biri ise önemini fark edemediğimiz ve kendimizle kuramadığımız “kaliteli ve doğru iletişim”…

Kalabalıkların içinde yalnız kaldığımız bir dünyadayız. Çevremize ve en önemlisi kendimize yabancılaştık. Bu durumun en önemli nedenlerinden biri ise önemini fark edemediğimiz ve kendimizle kuramadığımız “kaliteli ve doğru iletişim”…

İşveren, işçinin hukuka aykırı davranışlarından dolayı iş sözleşmesini süreli veya derhal fesih yoluyla sona erdirebileceği gibi bunun yerine daha hafif bir disiplin cezası da uygulayabilir. Başka bir deyişle işçinin geçerli ya da haklı nedenle feshi yerine ona kınama cezası ya da aylıktan kesme cezası vererek cezalandırabilir.

İşveren, işçinin hukuka aykırı davranışlarından dolayı iş sözleşmesini süreli veya derhal fesih yoluyla sona erdirebileceği gibi bunun yerine daha hafif bir disiplin cezası da uygulayabilir. Başka bir deyişle işçinin geçerli ya da haklı nedenle feshi yerine ona kınama cezası ya da aylıktan kesme cezası vererek cezalandırabilir.

İhracatçıların, yurt dışına sattıkları malların karşılığı dövizler ile ihracatçı çeşitli hammaddeler aldıklarından dolayı, ihracatçıların mal bedellerini kullanmaları kendilerini çevirmek adına olmazsa olmazdır.

İhracatçıların, yurt dışına sattıkları malların karşılığı dövizler ile ihracatçı çeşitli hammaddeler aldıklarından dolayı, ihracatçıların mal bedellerini kullanmaları kendilerini çevirmek adına olmazsa olmazdır.