Bu konu üzerinde yıllarca tartışıldı ve günümüz çağında iyi bir dinleyici olmanın tüm şifreleri açtığı konusunda tüm evren mutabık kaldı.

Bu konu üzerinde yıllarca tartışıldı ve günümüz çağında iyi bir dinleyici olmanın tüm şifreleri açtığı konusunda tüm evren mutabık kaldı.

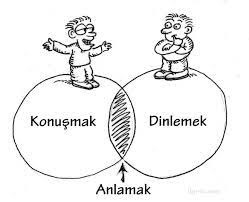

Hayatın temeli; dinlemek, anlamak, düşünmek ve konuşmaktan geçiyor.

Biraz düşündüğümüzde aramızdaki iletişim problemlerinin çoğunun, birbirimizi doğru dinleyip doğru anlayamamaktan geçtiğini görebiliriz.

Dinleme; Duyumun algılanmasıdır. En zor eylemlerden biridir ve eğer dinlemeyi öğrenirsek her şeyin anlamını kolay kavrayabiliriz.

Anlama; Bir sözün, sözcüğün, bir simgenin, bir olay, olgu ya da davranışın ne demek olduğunu, neyi gösterdiğini kavramaktır.

Düşünme; Zihinsel bir süreç olan düşünme, sürecinin girdileri veri, enformasyon, bilgi, kanıt, inanç ve duyumlardır.

Konuşma; İnsanların belirli bir dili kullanarak sesli şekilde iletişim kurmasıdır.

Sıralama bize önce dinleme, sonra anlama ve daha sonrada anladığımız konu üzerinde düşündükten sonra konuşma eylemine geçmeyi işaret etmektedir.

Biz yazımızda genel olarak, dinlemenin değil pazarlama ve satış sektöründe de bu konunun ne kadar

önemli olduğunun üzerinde duracağız.

Stephen R. Covey’in meşhur bir sözü vardır. “İnsanların çoğu cevap vermek niyetiyle dinliyor, anlamak için değil.”

Yıllar sonra hepimiz aslında çok önemli bir şeyin farkına vardık.

ETKİN DİNLEMEK ve ETKİLİ İLETİŞİM KURMAK…

Bu konu üzerinde yazılacak ve konuşulacak çok fazla detay olmakla birlikte biz sadece ana detaylara değineceğiz. Tabii ki herkesin sahada uyguladığı müşteriye özel tekniklerde vardır. Biz burada kabul görmüş genel konuların önemine tekrar değinmiş olacağız.

Bu konu üzerinde yazılacak ve konuşulacak çok fazla detay olmakla birlikte biz sadece ana detaylara değineceğiz. Tabii ki herkesin sahada uyguladığı müşteriye özel tekniklerde vardır. Biz burada kabul görmüş genel konuların önemine tekrar değinmiş olacağız.

Çok konuşan mı? çok iyi dinleyen mi? etkili pazarlama ve satış yapar…

Pazarlama ve Satışçının işi konuşmak diyen sesleri duyar gibiyim…

Uzun yıllar önce hepimizin kafasındaki genel algı, bu çocuğun çenesi çok kuvvetli ileride iyi bir pazarlamacı olacak ya da çok iyi satış yapar, her şeyi kolay satar yönündeydi.

Bu anlayış günümüz pazarlama ve satış stratejilerinin içerisine de tam anlamıyla oturdu. Çok konuşan değil, müşteriyi çok konuşturan, etkin dinleyen, müşteriyle etkili iletişim kurarak, güçlü sorularla müşterisinin satınalma ihtiyacını ortaya çıkarabilen kişiler profesyonel pazarlama ve satışçılar olarak kabul edilmeye başlandı.

Konuşmak ve insanlarla iletişim kurmayı sevmek tabii ki bizim mesleğimizin ana unsurlardan, bununla birlikte sürekli konuşarak müşteriye ürün pazarlamak yerine %80 müşteriyi konuşturup %20 biz konuşursak ve bu konuşma sırasında aktif olarak dinlersek ve etkili iletişim becerilerimizi de sergileyerek bunu karşı tarafa da hissettirebilirsek o zaman gerçek anlamda profesyonel bir pazarlama ve satışçı olabiliriz. Müşteriyi konuşturmak onu da işin içerisine katmak ve işin bir parçası haline getirmek demektir. Aktif bir dinleyici olarak, içtenliğimizi ve samimiyetimizi kaybetmeden çevremizdeki herkese olumlu bir elektrik verebilmeliyiz. Bunu beden diliyle ve konuşma sırasında müşteriye yönelteceğimiz kısa sorularla da sağlamalıyız. Bu şekilde müşteriniz, kendisini dinlediğinizde sıkıldığınızı değil bundan mutluluk duyduğunuzu fark edecek ve dinlendiği için kendini önemli hissedecektir.

Dinlemek zor bir zanaattır derler, bunu alışkanlık haline getirdiğinizde belirli bir süre sonra hayat felsefeniz haline geliyor. Bunu alışkanlığı kendinize kazandırmak için önce küçük adımlarla başlayın, mesela evde ailenizi dinlerken daha sabırlı olun, sonra bir sonraki adıma geçin iş arkadaşlarınızı etkin dinleyin, sonra büyük adımı atın, müşterinizi sabırla ve etkin dinleyin, göreceksiniz ki bu alışkanlık artık hayat felsefeniz olmuş ve size olumlu sonuçlarla yansımıştır. Gerçekten doğru dinlediğinizde karşı tarafı daha iyi anlar hale geliyorsunuz. Bu durumda hem siz hem de karşı taraf daha mutlu olmuş oluyor.

Müşterinize ürünü anlatmak için uğraşmayın, faydayı bulması için ona koçluk yapın, sizin ürününüzü almakla ve şirketinizle çalışmakla sağlayacağı faydayı ve ayrıcalığı kendisi keşfederse satış daha çabuk gerçekleşecektir. Her insan bir şeyleri kendisi keşfettiğinde ve satınalma kararını kendisi verdiğinde güç kendinde olduğundan daha iyi hissedecektir. Ayrıca her insan ayrıcalıklı ve farklı olmaktan büyük keyif alır. Kısacası müşterinizin egosunu biraz ön plana çıkarmasından rahatsızlık duymayacaksınız. Bu anlık bir durum olacak sonra müşteri yavaş yavaş bu egodan sıyrılacaktır.

Maharet çok konuşarak ürünü satmakta değil, müşterinin bu ürüne olan ihtiyacını kendisinin bulmasını sağlayarak onu ikna etmektir. Müşterinizi içten ve samimi olarak, onun düşüncelerine değer vererek dinleyin, bırakın konuşma sırasında güç onda olsun, ihtiyacını tespit ettiği anda siz hiçbir şey yapmadan güç otomatik size geçmiş olacak çünkü müşteriyi getirmek istediğiniz noktaya kendisi gelmiş oldu.

Müşterinizi empati kurarak dinleyin ve fikirlerine her zaman saygılı olun. Böylece karşı tarafın duygularını ve bakış açılarını sezebilir ve ipuçları yakalayabilirsiniz. En önemli bir noktalardan biri, anlatan kişinin ya da kişilerin gözlerinin içerisine bakın, sabırlı olun ve konuşma bitene kadar karşı tarafın sözünü kesmeden onu duyarak dinleyin, duymadan dinlemek etkili bir dinleme değildir.

Müşterilerinizi dinlerken ve onlarla konuşurken bayanlar ve baylar olarak iki kategoriye ayırmanızı tavsiye ederim. Baylar sonuç odaklıdır ve konuşmaları kısa sürede biteceklerdir. Sizden de konuşurken konuyu fazla uzatmadan ana fikre ve sonuca bağlamanızı isteyeceklerdir. Bununla birlikte bayanlar hem detaycı hem de sonuç odaklıdırlar. Size detayları anlatacaklardır ve konuşmaları baylardan ortalama 10-15 dakika daha fazla sürecektir. Konuşma sırası size gelince de sizden de detay isteyerek konuyu sonuca bağlamanızı talep edeceklerdir. Bu sadece bir püf noktasıydı. Artık müşteri sadece müşteri değil, o keşfedilmesi gereken bir okyanus… her müşteriye kesinlikle aynı bakış açısı ve stratejisi ile yaklaşmayın. Her müşterinin ihtiyacı ve değerleri farklıdır. Önce bunları keşfederek müşterilerinizi kategorilere ayırarak doğru stratejilerle onlara yaklaşın ve onları mutlu edin, müşterileriniz mutlu olursa onlarda sizi mutlu edecektir.

Müşterinizi etkin bir şekilde dinlediniz, anlatmak istediklerini anladınız ve beyin süzgecinden her şeyi geçirdiniz. Süreciniz çok az ve nasıl etkili bir konuşmayla kapanışı yapacaksınız? ya da satışı kapayacaksınız?

Anlatmak istediğimiz şeyi, nasıl, ne zaman ve hangi yollarla anlatacağımız çok önemlidir. Bu kısa sürece içerisinde öyle etkili konuşmalıyız ki hem konuşmayı zamanında bitirmeliyiz hem de etkileyici bir kapanış yapmalıyız.

Sahne sizde…

Notlarınızı tuttunuz, müşterinizin ihtiyaçlarını tespit ettiniz ve şimdi konuşma sırası size geldi. Müşteriye gitmeden önce iyi bir istihbarat çalışması yaptığınızı düşünerek bu konuya değinmiyorum. Bu zaten olması gereken bir ön araştırmadır. Müşteriyi tanımak satışın temel noktasıdır. Çalıştığımız ve çalışacağımız müşterilere farklı stratejilerle yaklaşmamız gerekmektedir.

Etkili bir giriş için; kapıdan ilk girdiğiniz anda müşteri sizi beynine yazmaya başlar. Bu yüzden ilk ve en önemli aşama güler bir yüz ve hafif bir tebessümdür. Sizin tebessümünüz müşterinizin konfor alanına ışıltı olarak yansısın. Sonrasında iyi bir diksiyon, güçlü bir beden dili ve size oturmuş hitabet sanatının inceliklerini bilmek ve hitabet yeteneğinizi çok iyi kullanmanız gerekmektedir. Şunu da özellikle belirtmek isterim. Müşterileriniz yurtdışı pazarlarda ise, o ülkenin geleneklerini ve ticaret biçimlerini de dikkate alarak farklı açılardan yaklaşımlar geliştirmeniz gerekmektedir. Bu unutulmaması gereken çok önemli bir detaydır. Her pazara ve müşteriye aynı strateji ile yaklaşmak doğru değildir. Bazı pazarlara fiyat odaklı, bazı pazarlar fayda odaklı bazılarına da pazarın ihtiyaçlarına göre farklı noktalardan yaklaşmak gerekmektedir.

İçinde bulunduğumuz dönemde müşteri ile yüz yüze iletişim yanında online olarak da iletişim kurar hale geldik. Bu nedenle yeni nesil online sunum teknikleri konusunda da tecrübe sahibi olmamız gerekmektedir. Müşteriyle konuşmamızı müşterinin konfor alanında bire bir yapabileceğimiz gibi bugün artık teknoloji sayesinde ekranlar üzerinden de yapabiliyoruz. Birkaç farklı teknikler dışında genel şeyler pek değişmiyor sadece online sunumda müşterinin konfor alanını biraz daha sınırlı görebiliyorsunuz ve bazı farklı yaklaşımlar geliştirmeniz gerekiyor. Online bir toplantıya da fiziksel bir toplantı kadar titiz ve detaylı olarak hazırlanmanız gerekmektedir.

Sözler %7 etkiliyken, ses tonu %38 etkili olmaktadır. Ses tonunuz konuşmanızın rengidir. Hep aynı tonda konuşursanız karşı tarafı sıkarsınız. Sakin bir ses tonuyla giriş yaparak, önemli noktaları vurgularken ses tonunuzu vurgulayıcı tonda değiştirirseniz müşteriniz sizi ilgi ile dinlemesini sağlamış olursunuz. Hep aynı ses tonuyla gitmek bir süre sonra sizi de pasif hale getirecektir. Beden dilini kullanmak karşı tarafı %55 etkilemektedir. Konuşurken beden dili harekeleriyle sunumunuzu destekleyebilirsiniz. Örneğin, avuç içinizin açık olması karşı tarafa güven imajı verecektir.

Usta konuşmacı özgüvenli olmalıdır. Bunun formülü dinleyicisinin gözüne bakmaktır. Konuşurken firmanızı ve ürününüzü tutkuyla anlatın. Dik durun ve bedeninizi rahat bırakın ve doğal olun. Mümkünse elinizde bir kalemle konuşmanıza devam edin. Kalem müşteri gözünde bilgili olduğunuzu hissettirecektir ve bunu yaparken firmanızın kalemlerini kullanarak bir yanda da marka algısını oluşturmaya çalışın.

Konuşmanızı kesinlikle çok uzun tutmayın, usta bir konuşmacı aynı zamanda mükemmel bir zaman planlayıcısıdır. Kısa ve etkili bir giriş yaptıktan sonra, not aldığınız konular üzerinden güçlü sorularla müşterinizle konuşmaya başlayın, çok fazla detaya girmeden güçlü sorular sorun ve soracağınız bu güçlü sorularla, müşterinizin sizin firmanızı ve ürünlerinizi seçmekle sağlayacağı faydayı ve ayrıcalığı fark etmesini sağlamış olun ve onu ikna etme adımını atmaya başlayın.

İkna taktikleri detaylı olarak incelenmesi gereken ayrı bir konudur. Yurtiçi ve Yurtdışı müşterileri ikna etmede ülkeye göre farklı ikna taktikleri uygulamak gerekmektedir. Bu taktikleri de kendinize kazandırmış olmanız gerekiyor. Genel ikna teknikleri, Sandviç Tekniği ve Losada Matrisi en önemli ikna teknikleri arasında yer almakta ve her müşteri için uygulanabilmektedir. Konuşmanız sırasında bunları kullanmanız size artı değer katacaktır. Profesyonel bir satışçı müşterinin hassasiyetini yakalar ve onun üzerinde yoğunlaşır. İkna müşteriyi kandırmak değildir. Bunu hiçbir zaman unutmayın, amaç müşterinin ihtiyacı ve faydayı fark etmesini sağlamaktır. Profesyonel bir satışçı güvenilir bir iknacıdır.

Çinli bir atasözünün dediği gibi dürüstlük en iyi siyasettir. Konuşmalarınızda her zaman dürüst olun, rol yapmayın ve bunu müşterinizin hissetmesini sağlayın. Konuşmanızda firmanızı ve ürününüzün faydasını anlatırken kesintisiz anlatın, kesintiye uğrayan konuşmalar karşı tarafta acaba mesajı oluşturabilir. Konuya ne kadar hâkim olursanız o kadar etkili ve ikna edici konuşursunuz.

Net ve anlaşılır cümlelerle konuşmanızı daha değerli hale getirecektir. Profesyonel olacağım diye karşı tarafına anlayamayacağı jargonlar kullanmayın. Not tutarken mutlaka tarihli bir ajanda kullanın, daha sonra aynı müşteriyi tekrar ziyaret ettiğinizde geçmiş tarihteki notlarınıza kolay ulaşır ve görüşme öncesi notlarınızı daha pratik olarak gözden geçirmiş olursunuz.

Günümüz çağında herkes çok yoğun olduğu için sizi çok uzun süre dinlemek istemeyecektir. Bir insanın aktif olarak dinleme zamanı 10-15 dakikadır. Bu süreç içerisinde her şeyi pratik ve anlaşılır olarak aktarmanız gerekiyor. Zamanınızın olduğu sunumlarda muhakkak görsellerle konuşmanızı zenginleştirin, ilkel beyin görseli daha kolay hatırlayacak ve sistemine yerleştirecektir. Bu şekilde hatırlanmanız kolay olacaktır. Zamanınızın olmadığı konuşmalarda firma not defteri, ajandası ve kalemi gibi firma logosunun üzerinde yer aldığı araçlarla bunu sağlayın, bunlar müşterinin dikkatini muhakkak çekecektir ve marka adınızı müşterinin beyninde konumlanacaktır.

Konuşurken, kesinlikle önce broşür ve kataloglarınızı müşteriye sunmayın, yan tarafa bırakın ve müşterinin merak etmesini sağlayın. Bunları önce verirseniz, müşteri bunları incelemeye başlayacak ve sizin anlattıklarınızı kaçıracaktır. İlgi odağı tamamen siz olmalısınız. Konuşma sırasında zaman zaman aynalama yöntemini kullanın ve müşterinin hareketlerini takip edin, sizinle aynı hareketleri yapmaya başladıysa ve banko… satış kapandı demektir. Bundan sonra konuyu çok fazla uzatmadan yine etkili bir kapanış yapın ve son cümleyi müşteriye bırakın.

Rakiplerinize saldırarak bir pazarlama ve satış politikası oluşturmayın, sizin amacınız müşterinizin tutum ve davranışlarını değiştirerek sizin ürününüzü almasını sağlamaktır. Müşteri size rakiplerinizden farklılıklarınızı sorarsa konuya girin ya da farklı cümlelerle bunu anlatmaya çalışın, direkt rakip ifadesini kullanmayın. Müşterinize nasihat vermeyin ve empati kurarak ona koşulsuz saygı duyun, siz anlatacaklarınızı ve faydayı anlattınız bırakın kararı o versin ki zaten mesajı ve faydayı doğru aktardıysanız kendisin bunu kolaylıkla anlayacaktır.

Satışı kapatamadığınız hiçbir müşteriyi terk etmeyin, müşteri bugün almadı ama yarın almayacağı garanti değil, şartlar bugün böyleydi, yarın şartları değişebilir ve sizi tercih edebilir. Bu nedenle satışı kapayamadığınız müşterilerinizle de iletişimi hiçbir zaman koparmayın.

Ziyaret ettiğiniz müşterinize ve müşterilerinize, ziyaret sonrası gecikmeden teşekkür maili atmayı, konuştuğunuz konuları bu mailde aktarmayı, teklif vermeniz gerekiyorsa bunu geciktirmeden göndermeyi ve şirket datalarına da toplantı notlarını kayıt etmeyi unutmayın…

Güzel konuşmak için tek bir yol vardır, dinlemeyi öğrenmek…Christopher Morley

Ayten NAYİR

EMES A.Ş. Yurtdışı Satış ve Pazarlama Sorumlusu

ayten_nayir@emesteker.com

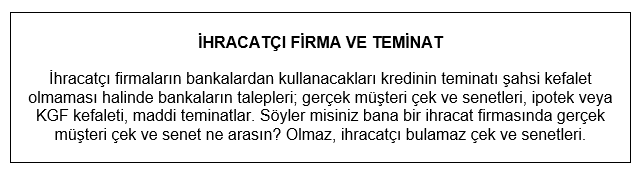

Bankacı ihracatçının alnına silah dayasa da, ihracatçının kullanacağı kredinin teminatı için ihracatçıdan gerçek müşteri çek ve senetleri alması zor.

Bankacı ihracatçının alnına silah dayasa da, ihracatçının kullanacağı kredinin teminatı için ihracatçıdan gerçek müşteri çek ve senetleri alması zor.

Günler günleri kovalar.. Haftalar, haftaları. Hatta aylar..

Günler günleri kovalar.. Haftalar, haftaları. Hatta aylar.. Hay aksi ihracatçının mobil telefonu kapalı,

Hay aksi ihracatçının mobil telefonu kapalı, Daha da vahimini söyleyeyim mi? Ben hem banka müdürünü hem de ihracatçıyı tanıyorum. İhracatçının çakal olduğu kesin, banka müdürün de kuzu. Kuzu, çakalın avı oldu.

Daha da vahimini söyleyeyim mi? Ben hem banka müdürünü hem de ihracatçıyı tanıyorum. İhracatçının çakal olduğu kesin, banka müdürün de kuzu. Kuzu, çakalın avı oldu.

“Bugün dünden daha büyük nasıl olurum ?”…

“Bugün dünden daha büyük nasıl olurum ?”…

Bir İşletme, zamana ayak uydurmadan çevresinde olup biten değişimlere katılım sağlamadan ticari faaliyetlerine devam ediyorsa, Paydaşları (

Bir İşletme, zamana ayak uydurmadan çevresinde olup biten değişimlere katılım sağlamadan ticari faaliyetlerine devam ediyorsa, Paydaşları (

Kaliteyi hayatımızın her aşamasında hissetmeli ve yaşamalıyız.

Kaliteyi hayatımızın her aşamasında hissetmeli ve yaşamalıyız.