FİNANSAL PİYASALAR

M. Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

vefa.toroslu@gmail.com

- PİYASA KAVRAMI

Genel anlamda piyasa, alıcıların ve satıcıların mallarının fiyatlarını ve miktarlarını karşılıklı olarak belirledikleri fiziki bir mekân, telefon ve bilgisayarlarla yönetilen bir organizasyondur. Bir başka ifadeyle piyasa, arz ve talebin karşılaştığı sınırsız ortamdır. Piyasa kavramının alıcı, satıcı, alım-satıma konu olan şey olmak üzere üç temel unsuru vardır. Alıcı, piyasanın talep yönünü oluştururken satıcı da arz yönünü oluşturur. Dolayısıyla piyasadaki alım gücü ile desteklenmiş alış isteğine talep, satış isteğine de arz denir.

- PİYASANIN ÇEŞİTLERİ

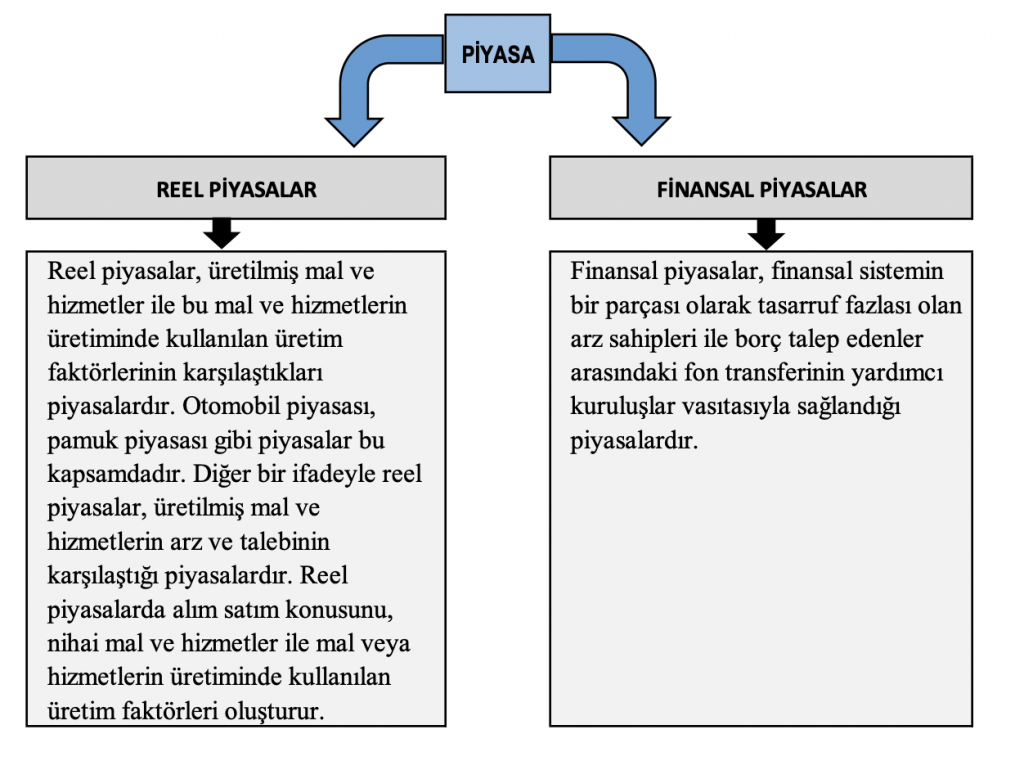

Piyasalar alım-satıma konu olan şeyin niteliğine göre reel piyasalar ve finansal piyasalar olarak iki gruba ayrılır.

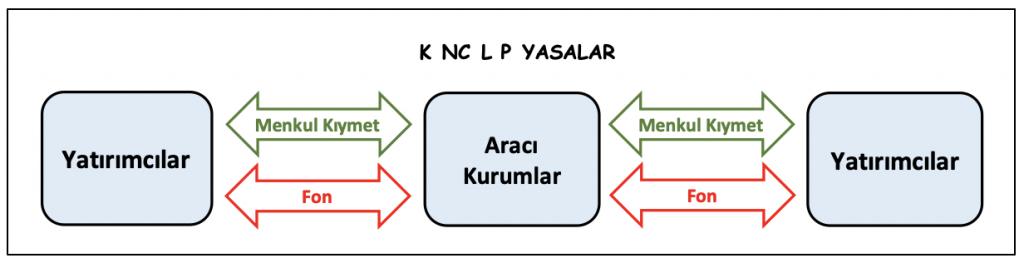

3. FİNANSAL PİYASALAR

Finansal piyasalar, finansal sistemin bir parçası olarak tasarruf fazlası olan arz sahipleri ile tasarruf açığı olan fon talep edenler arasındaki fon transferinin aracı kuruluşlar vasıtasıyla sağlandığı piyasalardır. Fon arz edenler gelirlerinden daha az harcama yapmakta ve tasarruf ortaya çıkartmaktadırlar. Fon talep edenler ise tam tersi olarak gelirlerini geçen harcamalarda bulunurlar ve fon açıklarını finansal piyasalardan borçlanarak karşılarlar.

Finansal piyasalarda takas (değişim) her zaman yüz yüze olmayabilir. Çoğu zaman yazışmayla, telefon veya bilgisayar gibi vasıtalarla yapılabilir. Finansal piyasalar, fon talep edenler ve fon arz edenlerin yanı sıra, fon alışverişini düzenleyen kurumların, bu alışverişi sağlayan araçlar ile bunları düzenleyen hukuki ve idari kuralların mevcut olduğu piyasalardır. Finansal piyasalardaki tüm ticari işlemler, hem finansal varlık hem de finansal yükümlülük yaratır.

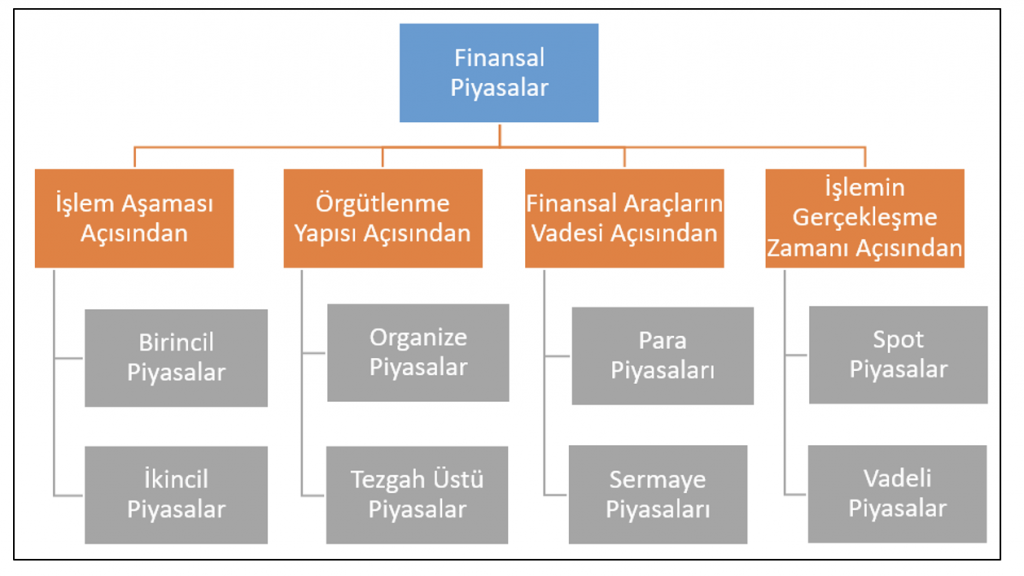

- FİNANSAL PİYASALARIN SINIFLANDIRILMASI

Finansal piyasalar aşağıdaki şekilde gösterildiği gibi çeşitli açılardan sınıflandırılabilir.

4.1. İşlem Aşaması Açısından

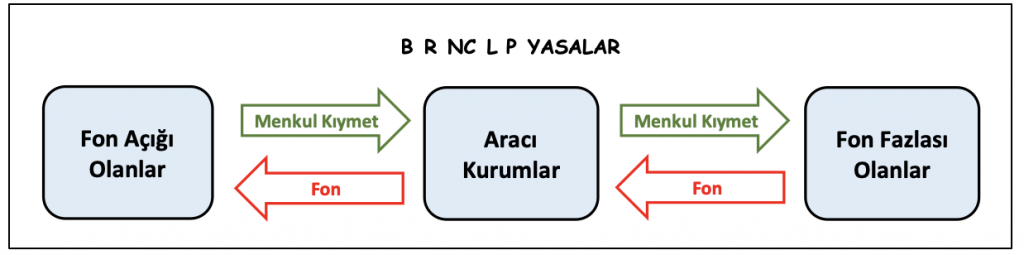

4.1.1. Birincil Piyasalar

İlk kez çıkarılan menkul değerlerin işlem gördüğü piyasaya birincil piyasa denir. Birincil piyasada ilk defa çıkarılan, yani daha önce herhangi bir piyasada işlem görmeyen menkul değerler işlem görür. Diğer bir ifadeyle, menkul değerin satılması sonucu elde edilen fonun menkul değeri çıkaran şirkete gittiği durumda birincil piyasa söz konusudur.

Birincil piyasada menkul değeri çıkaran şirket ile fon fazlası olan ekonomik birimler doğrudan ya da bir finansal aracı vasıtasıyla dolaylı olarak karşılaşırlar.

Sermaye piyasasının ekonomiye kaynak yaratma fonksiyonunu yerine getirdiği en önemli piyasa birincil piyasalardır. Ancak, menkul değerler ilk defa burada işlem gördükten sonra diğer piyasalara transfer edilirler.

4.1.2. İkincil Piyasalar

İkincil piyasalar, daha önce alım satıma konu olan menkul değerlerin işlem gördüğü piyasalardır. Birincil piyasalarda uzun vadeli fonların tasarruf sahibinden işletmelere intikali söz konusu olur ve birincil piyasada yapılan tahvil ve hisse senedi satışları sonucunda işletmelerin bünyesine taze para olarak yeni sermaye girer. Oysa, ikincil piyasada el değiştiren menkul kıymetler fonları kullananlardan kopuktur.

Bir yatırımcı ikincil piyasada bir hisse senedi aldığında, hisse senedini satan kişi bunun karşılığında para elde ederken, menkul kıymeti çıkarmış olan işletme bu yeniden satış işleminden yeni bir fon elde etmemektedir. Bu durumda bir işletme ihraç ettiği hisse senedi birincil piyasada ilk kez satıldığı zaman yeni bir fon elde edebilmekte, ikincil piyasalarda gerçekleşen alış-satış işlemlerinden işletmenin elde edebileceği bir fon söz konusu olmamaktadır.

4.2. Örgütlenme Yapısı Açısından

4.2.1. Organize Piyasalar

Organize piyasalar, alıcı ve satıcıların belli fiziksel alanlarda karşılaştığı, denetim ve gözetimi belli kurumlar tarafından yapılan piyasalardır. Bu piyasalara “teşkilatlanmış piyasalar” veya “örgütlenmiş piyasalar” da denilmektedir. Organize piyasalara en iyi örnek borsalardır. Borsa, hisse senedi ve tahvil gibi menkul kıymetlerin, kıymetli madenlerin, çeşitli zirai ürünlerin ve yabancı paraların ticaretini yapanaların toplandığı yerlerdir. Borsalar iş konularına göre; menkul kıymetler borsası, ticaret borsası (zirai ürünler için), döviz borsası, opsiyon borsası, altın borsası gibi çeşitli kategorilere ayrılır.

4.2.2. Tezgah Üstü Piyasalar

Tezgah üstü piyasalar, genellikle hukuki bir alt yapısı ve düzenlemesi olmayan, işlem yapabilmek için piyasa üyesi olmanın zorunlu olmadığı, fiyatın alıcı ve satıcı arasında piyasa fiyatından bağımsız olarak kararlaştırılabildiği, alım-satım emirlerinin doğrudan karşılaştığı piyasalardır. Tezgah üstü piyasalarda genellikle küçük ve riskli firmaların menkul kıymetleri işlem görür. Tezgâh üstü piyasalara “organize olmamış piyasalar” veya “örgütlenmemiş piyasalar” da denilmektedir. Tezgâh üstü piyasalarda işlemler çoğu zaman telefon, e-posta ve internet ile yürütülür. Türkiye’de İstanbul Kapalı Çarşıdaki döviz piyasası ve serbest altın piyasası tezgah üstü piyasaya örnek olarak gösterilebilir.

4.3. Finansal Araçların Vadesi Açısından

4.3.1. Para Piyasaları

Para piyasası, vadesi en fazla bir yıla kadar olan fon arz ve talebinin karşılaştığı piyasalardır. Para piyasasında fonların aktarılması, bir yıldan kısa vadeli bonolar, çekler gibi finansal araçların kullanılması ile gerçekleştirilir. Hazine ve Maliye Bakanlığı’nın ihraç ettiği bir yıldan kısa vadeli devlet iç borçlanma senetleri de para piyasası araçları arasında sayılır.

Türkiye’de, çalışma biçimleri ve işlem hacimleri açısından değişen aşağıda belirtilen üç para piyasası mevcuttur.

- Merkez Bankası Piyasası,

- Bankalararası Piyasa,

- Takasbank Piyasası.

Para piyasalarında aşağıda belirtilen finansal araçlar işlem görür.

- Hazine Bonosu,

- Banka Bonoları,

- Repo/Ters Repo,

- Finansman Bonosu,

- Banka Garantili Bonolar.

4.3.2. Sermaye Piyasaları

Sermaye piyasası, vadesi bir yıldan daha fazla olan orta ve uzun vadeli fon arz ve talebinin (aracı kurumlar aracılığıyla ve menkul kıymetlere bağlı olarak) karşılaştığı piyasalardır. Sermaye piyasalarının oluştuğu yere “Menkul Kıymetler Borsası” adı verilir.

Bu piyasalarda fon alış-verişi tahvil, bono, hisse senedi gibi finansal araçlar vasıtasıyla gerçekleştirilir. Kısa vadeli fonlar hazine bonosuna, orta vadeli fonlar tahvile, sonsuz vadeli fonlar ise hisse senetlerine tekabül eder. Sermaye piyasasına genellikle sabit yatırımlar ve devamlı işletme sermayesi ihtiyacının finansmanı için başvurulur.

Sermaye piyasalarında aşağıda belirtilen finansal araçlar işlem görür.

- Pay (Hisse) Senetleri,

- Devlet Tahvilleri,

- Yatırım Fonu Katılım Payları,

- Özel Sektör Tahvilleri,

- Katılma İntifa Senedi,

- Gelir Ortaklığı Senedi,

- Kâr-Zarar Ortaklığı Belgeleri,

- Gayrimenkul sertifikası,

- Varlığa Dayalı Menkul Kıymetler,

4.4. İşlemin Gerçekleşme Zamanı Açısından

4.4.1. Spot Piyasalar

Spot piyasalar, değişime konu olan finansal aracın hemen teslim edildiği ve ödemenin hemen yapıldığı piyasalardır. Ancak, hemen ile kastedilen aynı gün ya da işlemin yapıldığı piyasanın kurallarına göre bir-iki gün sonrası olabilir. Örneğin, Borsa İstanbul (BIST) hisse senedi piyasasında T+2 uygulaması vardır. Bu piyasada alım-satıma konu olan hisse senedi ile para ikinci işgünü el değiştirir. Bu uygulamaya göre hisse senedinin satışı örneğin Salı günü gerçekleşirse ödemenin Perşembe günü yapılması gerekir. İşlemin gerçekleştiği gün ile ödemenin yapıldığı gün arasındaki süre valör (vade) olarak tanımlanır.

Borsa İstanbul (BIST) bünyesinde faaliyet gösteren Hisse Senetleri Piyasası ve Tahvil ve Bono Piyasası ile Bankalararası Döviz Piyasası spot piyasalara örnek olarak verilebilir.

4.4.2. Vadeli Piyasalar

Vadeli piyasalar, belirli bir vadede, önceden belirlenen fiyat, miktar ve nitelikteki malın, kıymetli madenin, sermaye piyasası aracının, finansal göstergenin veya dövizin alınıp satıldığı piyasalardır. Vadeli piyasalar, herhangi bir menkul kıymetin gelecekteki fiyatında meydana gelebilecek olası değişikliklere karşı fiyatı bugünden sabitleyerek riski azaltmak amacıyla kullanılmaktadır.

Vadeli piyasalarda genellikle mallara (Tarımsal ürün, enerji ürünleri, metaller vb.), hisse senetlerine, hisse senedi endekslerine, faiz oranlarına, dövize dayalı olarak düzenlenen vadeli sözleşmeler işlem görmektedir. Ancak, günümüzde hızla gelişen finansal piyasalarında değişen yatırımcı taleplerine paralel olarak hava durumu gibi birçok farklı değişkene dayalı olarak düzenlenen vadeli işlem sözleşmeleri de vadeli piyasalarda işlem görmeye başlamıştır.

Ülkemizde vadeli işlemler Borsa İstanbul (BIST) bünyesinde bulunan Vadeli İşlem ve Opsiyon Piyasası (VİOP)’nda yürütülmektedir. VİOP, ekonomik veya finansal göstergeler ile sermaye piyasası araçları üzerine düzenlenmiş vadeli işlem ve opsiyon sözleşmeleri ile diğer türev araçların elektronik ortamda alınıp satılabileceği bir piyasadır.

4857 sayılı İş Kanunu’na göre, ücret en geç ayda bir ödenir (m.32/5). İş mevzuatımızda Basın İş Kanunu’nun 14 üncü maddesi hariç, ücretin peşin ödeneceğine dair bir düzenleme bulunmamaktadır. Bu nedenle ücret, çalışılan ayı takip eden aybaşında muaccel hale gelmektedir. Fazla çalışma ücreti, hafta tatili ücreti, ulusal bayram ve genel tatil ücretlerinin muacceliyet tarihleri normal aylık ücret gibidir. İşçinin ihbar ve kıdem tazminatı ile yıllık izin ücreti sözleşmenin feshi ile muaccel hale gelir. Mülga 1475 sayılı İş Kanunu’nun 14 ve 4857 sayılı Kanun’un 120. maddesi uyarınca, işveren kıdem tazminatı borcu bakımından iş sözleşmesinin feshedildiği tarihte temerrüde düşer. Yukarıda belirtilen diğer tazminat ve alacaklar bakımından ise, tarafların sözleşme ile kararlaştırdıkları ödeme zamanı ya da işçi tarafından gönderilecek ihtarnamede belirtilen ödeme günü itibariyle işverenin temerrüdü gerçekleşir[1].

4857 sayılı İş Kanunu’na göre, ücret en geç ayda bir ödenir (m.32/5). İş mevzuatımızda Basın İş Kanunu’nun 14 üncü maddesi hariç, ücretin peşin ödeneceğine dair bir düzenleme bulunmamaktadır. Bu nedenle ücret, çalışılan ayı takip eden aybaşında muaccel hale gelmektedir. Fazla çalışma ücreti, hafta tatili ücreti, ulusal bayram ve genel tatil ücretlerinin muacceliyet tarihleri normal aylık ücret gibidir. İşçinin ihbar ve kıdem tazminatı ile yıllık izin ücreti sözleşmenin feshi ile muaccel hale gelir. Mülga 1475 sayılı İş Kanunu’nun 14 ve 4857 sayılı Kanun’un 120. maddesi uyarınca, işveren kıdem tazminatı borcu bakımından iş sözleşmesinin feshedildiği tarihte temerrüde düşer. Yukarıda belirtilen diğer tazminat ve alacaklar bakımından ise, tarafların sözleşme ile kararlaştırdıkları ödeme zamanı ya da işçi tarafından gönderilecek ihtarnamede belirtilen ödeme günü itibariyle işverenin temerrüdü gerçekleşir[1].

Nasıl tanımlarsanız tanımlayın:

Nasıl tanımlarsanız tanımlayın:

Güzel bir mola verin.

Güzel bir mola verin.

Veeam Veri Koruma Trendleri Raporu 2022, sağlık sektöründe beklenen Hizmet Seviyesi Anlaşması ile BT departmanlarının üretkenliğe ne kadar hızlı geri dönebileceği arasında %96’lık bir “Kullanılabilirlik Açığı” olduğunu gösteriyor.

Veeam Veri Koruma Trendleri Raporu 2022, sağlık sektöründe beklenen Hizmet Seviyesi Anlaşması ile BT departmanlarının üretkenliğe ne kadar hızlı geri dönebileceği arasında %96’lık bir “Kullanılabilirlik Açığı” olduğunu gösteriyor.

Kamu İhale Kurulu Kararı Özeti; 14.10.2020 tarihli ve 2020/UM.I-1673 sayılı Kamu İhale Kurulu kararına göre; İhalenin başvuruya konu kısmına ilişkin Teknik Şartname’nin C.2 bölümünün 2.2’nci maddesinde yer verilen düzenleme ile iş süresince kullanılacak cihazların, test kitlerinin laboratuvarda kullanım süresi boyunca, herhangi bir ön koşul ve kısıtlama olmaksızın hastanenin kullanımına verileceğinin belirtildiği, Şartname’nin diğer kısımlarında da cihazların idarede çalıştırılacağı süreye ilişkin açık bir düzenleme yapılmadığı tespit edilmiştir.

Kamu İhale Kurulu Kararı Özeti; 14.10.2020 tarihli ve 2020/UM.I-1673 sayılı Kamu İhale Kurulu kararına göre; İhalenin başvuruya konu kısmına ilişkin Teknik Şartname’nin C.2 bölümünün 2.2’nci maddesinde yer verilen düzenleme ile iş süresince kullanılacak cihazların, test kitlerinin laboratuvarda kullanım süresi boyunca, herhangi bir ön koşul ve kısıtlama olmaksızın hastanenin kullanımına verileceğinin belirtildiği, Şartname’nin diğer kısımlarında da cihazların idarede çalıştırılacağı süreye ilişkin açık bir düzenleme yapılmadığı tespit edilmiştir.

Bazı insanların çalışmayı gerekliliğinden ötürü katlanılması gereken bir eziyet olarak gördüğü bilinen bir gerçektir. Diğer yandan bazı insanlar ise çalışmaya ilişkin bağımlılık derecesinde bir tutku sergilemektedirler. Bu haftaki yazımın konusunu işte bu ikinci grup oluşturmaktadır.

Bazı insanların çalışmayı gerekliliğinden ötürü katlanılması gereken bir eziyet olarak gördüğü bilinen bir gerçektir. Diğer yandan bazı insanlar ise çalışmaya ilişkin bağımlılık derecesinde bir tutku sergilemektedirler. Bu haftaki yazımın konusunu işte bu ikinci grup oluşturmaktadır.

İş ilişkisinin belirli bir süreye bağlanmadığı halde sözleşme belirsiz süreli sayılır. Belirli süreli işlerde veya belli bir işin tamamlanması veya belirli bir olgunun ortaya çıkması gibi objektif koşullara bağlı olarak işveren ile işçi arasında yazılı şekilde yapılan iş sözleşmesi belirli süreli iş sözleşmesidir (İşK m.11/1).

İş ilişkisinin belirli bir süreye bağlanmadığı halde sözleşme belirsiz süreli sayılır. Belirli süreli işlerde veya belli bir işin tamamlanması veya belirli bir olgunun ortaya çıkması gibi objektif koşullara bağlı olarak işveren ile işçi arasında yazılı şekilde yapılan iş sözleşmesi belirli süreli iş sözleşmesidir (İşK m.11/1).