HAREKETLİ KURLARA BİR BAKIŞ

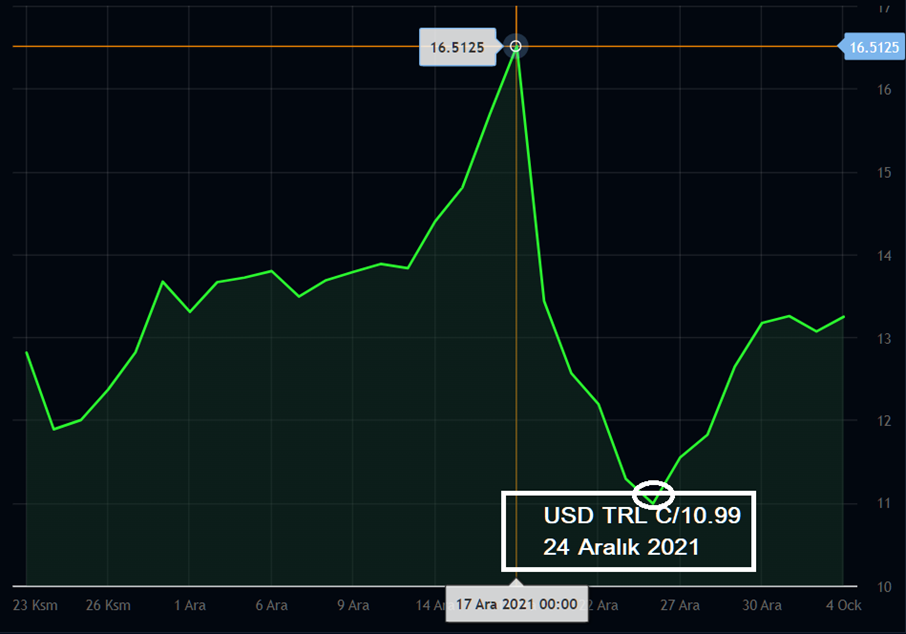

Aşağıdaki grafik sadece Kasım – Aralık 2021 tarihleri arasından bir bölüm. Kurların ne kadar yüksek bir hareketlilik sergilediği ve bu hareketliliğin piyasada istikrarsızlık yarattığı ortadadır. İstikrarlı bir piyasa ortamında öngörülebilirlik olur. Ancak istikrarsız piyasalarda öngörü yerine tüm işiniz şansa kalmıştır. Bir taraftan ithalat, bir taraftan da ihracat yapan bir ülke olarak dövize bağımlılığımız ciddi anlamda söz konusudur. En azından ihracatçıların yurt dışına mal satarken veya ihracat bedeli ülkemize getirildiğinde hangi maliyetle iş yaptığı belirsizliğini korumaktadır. İhracatçı kâr edebileceği gibi zarar da edebilir.

Yukarıdaki grafik adeta türbülansa yakalanmış bir havanın resmidir. Bir hafta içerisinde kurlarda ciddi anlamda yükselme ve aniden düşme söz konusu. İşte bu türbülansta ihracatçımız sihirbaz olsa da muhtemelen para kaybedecektir. Kurlar C/16.50 – C/18.30 zirvesini test ettikten sonra bir haftada C/10.99’a geri gelmesini hiçbir ekonomik ve iktisadi lisanla izah edilmesi mümkün değildir.

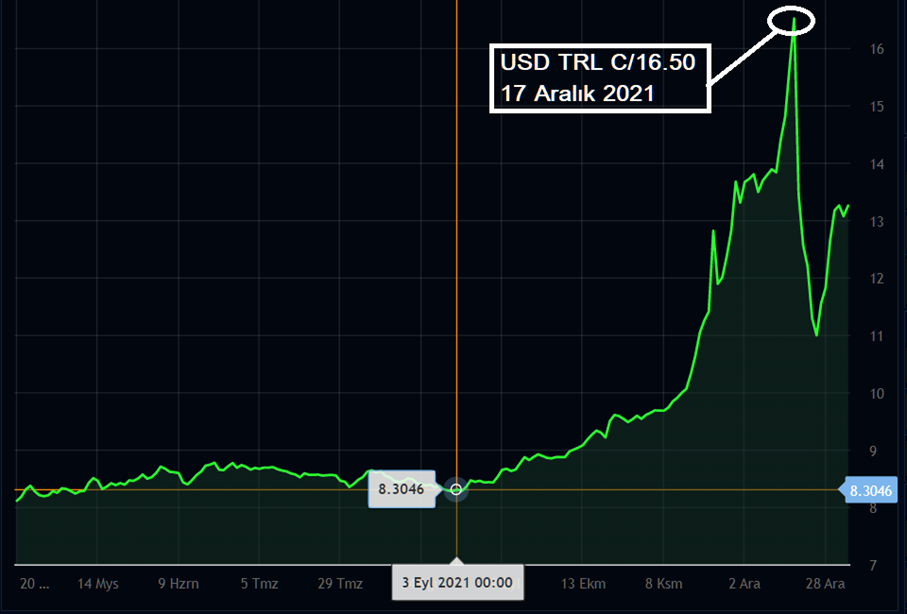

Kurların türbülansa yakalanmasını gösteren 6 aylık grafik. Aslında fırtına geliyorum demiş ve sonrasında türbülans olmuştur. Eylül 2021 ayında USD TRL C/8.30 olan dolar kuru 17 Aralık 2021 tarihinde C/16.50 olmuş ve bir haftada % 35 değer kaybetmiştir.

Hiçbir ihracatçının bu türbülansa kalbi dayanmaz. Muhtemel kalbi duran ihracatçılarımız da olmuştur. Düşünün bir ihracatçı USD.1.000.000.- lık bir ihracat yapmış olsa ve bu ihracatın bedelini 24 Aralık 2021 tarihi sonrasında tahsil ettiğinde ihracatçımızın bilançosunda USD.400.000.- lık kur farkı zararı oluşacaktır. Zararı bırakın ihracatçımız bu işleminden ne kadar kâr etmeyi planlamıştı ki?

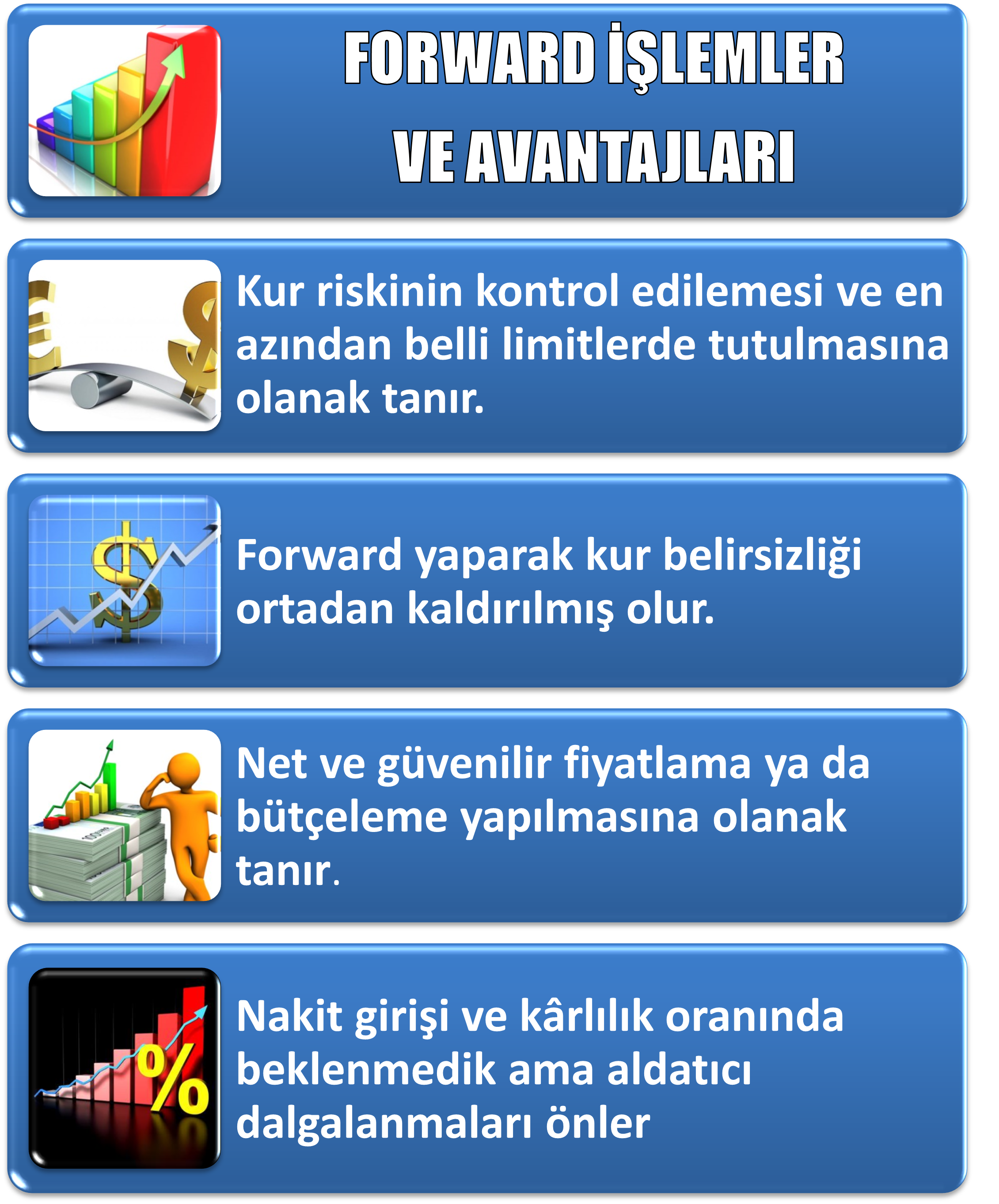

Hiçbir önlem alınmaması halinde hareketli kurlar ihracatçının aleyhine işleyebilir. İhracatçılarımızın olası zararlarının önüne geçebilmek ve öngörülemeyen kur hareketlerinden olumsuz etkilenmemesi için ihracatçılarımıza türev ürünlerinin kullanılmasını öneriyorum. Türev ürünlerini kullanan ithalatçı veya ihracatçı kendisini hedge edecek ve olası sürpriz kâr veya zarar etmekten kurtulacak.

TÜREV ÜRÜNLERİ NELERDİR?

Türev ürünleri FORWARD ve OPTIONS’tur. Her iki ürünün kullanımı biraz farklılık gösterse de, aşırı kur hareketlerinden ihracatçıları veya ithalatçıları koruduğu bir gerçektir. Aşağıda Forward işlemini açıkladım.

FORWARD TARAFLARI

Forward sözleşmelerinde tarafları alıcı ve satıcılar oluştururlar. Forward alıcı, düzenlenen forward sözleşme koşullarına uygun olarak, finansal varlığı vadesinde, anlaşma sağlanan miktar ve fiyat üzerinden satın almayı kabul eden taraftır. Forward satıcı ise, düzenlenen forward sözleşme koşullarına uygun olarak, finansal varlığı vadesinde, anlaşma sağlanan miktar ve fiyat üzerinden satmayı kabul eden taraftır.

Forward sözleşmelerinde tarafları;

- Arbitraj yapanlar,

- riskten korunmak (hedging) isteyenler ve

- Spekülatörler

olarak üçe ayırabiliriz. Bir finansal varlığı, ucuz fiyatla işlem yapılan piyasalardan satın alınarak, daha yüksek fiyattan işlem gören piyasalarda satılması ile oluşan olumlu farka “arbitraj”, işlemleri yapana da arbitrajcı denir.

DÖVİZ FORWARD SÖZLEŞMELERİ

Tarafların gelecekte belirli bir tarihte sözleşmede anlaşma sağlanan forward kur üzerinden, belli bir tutar ulusal paranın farklı bir döviz cinsi ile değiştirilmesine dayalı sözleşmelere denir. İhracatçı ve ithalatçılara, gelecekteki bir tarihte yapacakları teslimat, tahsilat, ödeme, fiyat değişikliklerinden kaynaklanan risklerden korunma olanağı sağlar.

Döviz Forward sözleşmeleri;

|

|

|

|

|

|

|

|

Forward kurlar basit tarifi ile iki döviz cinsinin faiz farklarına dayanan bir hesaplamadır. Döviz forward sözleşmelerinde kuru belirleyen temel faktörler finansal varlığın bugünkü değeri gelecekteki döneme taşıma maliyeti elde tutma getirisidir.

Dış ticaret tacirlerimizin türev ürünlerini kullanmaları ile kendilerini kurlardaki aşırı oynaklığa karşı garanti altına alacaklar. Bilançolarında beklenmedik sürprizlerle karşılaşmayacaklar. Daha da önemlisi döviz kurlarını gün boyu takip etmek zorunda kalmayacak olan dış ticaret tacirlerimiz, işgünündeki vakitlerini daha efektif olarak kullanacaklar ve kendi asli işlerine bakacaklardır.

Neyi merak ediyorum biliyor musunuz? Türev ürünlerin kullanmayan dış ticaret tacirleri hangi nedenle bu ürünü kullanmamış olabilirler? Piyasaya tam hakim olduklarından mı, yoksa böyle bir türev ürünlerinin nasıl işlediğinden pek fazla bilgi sahibi olmadıklarından mı?

REŞAT BAĞCIOĞLU

Önce tahmini isabetsiz yapan sebepleri, sonra alınabilecek önlemleri listeleyelim.

Önce tahmini isabetsiz yapan sebepleri, sonra alınabilecek önlemleri listeleyelim.