İncelikleri (1)")

Sürdürülebilir Tedarik Stratejisi Nedir? Nasıl Geliştirilir?

ISO 20400 Sürdürülebilir Tedarik Rehber Standardı – II

Prof. Dr. Murat ERDAL

İstanbul Üniversitesi Tedarik Zinciri Yönetimi Anabilim Dalı Başkanı

merdal@istanbul.edu.tr

ISO 20400 Sürdürülebilir Tedarik Rehber Standardı Yol Haritası ve Adım Adım Sıfır Emisyon Hedefi başlıklı makalemde yeşil satınalma ve sürdürülebilir tedarikçi ilişkilerinin şirketlerimizin için ne kadar stratejik olduğunu ve artık kaybedecek vaktimizin kalmadığına vurgu yapmıştım. Kaldığım yerden devam ediyorum.

Ek Okuma:

Sürdürülebilir Tedarik Stratejisi Nedir? Nasıl Geliştirilir?

ISO 20400 Sürdürülebilir Tedarik – Rehber Standardı – II

Tedarik Stratejisi Nerede Başlar? Nerede Biter?

Bilindiği gibi firma iş stratejisinin belirlenmesinde makro çevre faktörleri (politik, ekonomik, sosyal, teknolojik, çevre, yasal, etik ve demografik) ve mikro çevre faktörleri rol oynamaktadır. Tedarik stratejisi de doğal olarak bütün bu faktörlerin etkisi altındadır. Firmanın pazar stratejisi, rekabetteki konumu ile doğrudan bağlantılıdır. Tedarik stratejisi, aynı zamanda işletmenin diğer tüm fonksiyonel stratejileri (finans, operasyon /üretim, pazarlama, insan kaynakları vd.) ile sürekli etkileşim halindedir. Bütünün bir parçasıdır. Tek başına bağımsız değildir.

Bilindiği gibi firma iş stratejisinin belirlenmesinde makro çevre faktörleri (politik, ekonomik, sosyal, teknolojik, çevre, yasal, etik ve demografik) ve mikro çevre faktörleri rol oynamaktadır. Tedarik stratejisi de doğal olarak bütün bu faktörlerin etkisi altındadır. Firmanın pazar stratejisi, rekabetteki konumu ile doğrudan bağlantılıdır. Tedarik stratejisi, aynı zamanda işletmenin diğer tüm fonksiyonel stratejileri (finans, operasyon /üretim, pazarlama, insan kaynakları vd.) ile sürekli etkileşim halindedir. Bütünün bir parçasıdır. Tek başına bağımsız değildir.

Tedarik Stratejisini “Pazar Talebi” Tetiklemektedir

Hedef pazar ve müşterilerin firma ürün ve hizmetlere olan ilgisi ölçüsünde kurumsal ihtiyaçların niteliği (kalitesi), niceliği (miktarı) ve alım sıklığı ise şekillenmektedir. O nedenle tedarik stratejisinin meydana getirilmesinde,

hedef pazar dinamikleri ve müşteri taleplerinden başlayarak bir etki zinciri anlayışı içerisinde analiz etmemiz yerinde olacaktır. Satış operasyon ve planlama (S & OP) analizleri, tedarik zinciri planlama ve operasyonlarına yön verecektir.

Tedarik stratejisinin belirlenmesinde, işletmenin sahip olduğu kaynaklar ve operasyonel yetenekleri ön plandadır. İşletme kaynakları (finansal, üretim, İK vd.) sonsuz değildir. Tam tersine sınırlıdır. Her şirketin bir faaliyet alanı (endüstri dalı) ve ürettiği ürün ailesi vardır. Üretimin (operasyonun) gereksinim duyduğu ürün ve hizmetlerin niteliği (teknik özellikleri), ne miktarda, ne sıklıkla ve ne maliyette temin edilmesi gerektiği üzerine detaylı bir analiz ortaya konmaktadır.

Operasyonların emniyetli ve güvenli bir şekilde sürdürülmesi için gerekli hammadde, hazır parça ve yarı mamul temininde üzerinde çalışılmış kurallar setine göre hareket edilmektedir.

Sürdürülebilirlik anlayışının bugün geldiği noktada tüm tedarik stratejisini köklü bir dönüşüme sokmuştur.

Sürdürülebilir Tedarik Stratejisi

Sürdürülebilir tedarik stratejisi, küresel çapta faaliyet gösteren tüm şirketler için işin olmazsa olmazı haline geldi. İçerisinde bulunulan doğayı korumak, insana saygı duymak sadece bireylerin değil tüm iş hayatının ortak sorumluluğu.

Üretim faaliyetlerine, ürün ve hizmetlere sürdürülebilirlik perspektifinden olması gerektiği gibi bakabilme iradesini göstermek gerekiyor. Yerel ve uluslararası mevzuatın zorlayıcılığı olmadan inisiyatif alabilmek, öncelikli alanları belirlemek ona uygun yol haritaları oluşturabilmek gerekiyor.

Öncelik “saygı duymak”, öncelik “korumak”, öncelik “kirletmemek”. Gelecek nesillere ve tüm canlılara temiz, sağlıklı yaşanabilir bir çevre bırakabilmek.

ISO 20400 Sürdürülebilir Tedarik Rehber Standardı (Guidance) Ne Getiriyor?

Her şeyden önce ISO 20400 Sürdürülebilir Tedarik Rehber Standardı (Guidance) son derece kapsayıcı. ISO 20400 Sürdürülebilir Tedarik Rehberi, şirketin sadece satınalma bölümünü ilgilendirmiyor, tüm şirketi doğrudan ilgilendiriyor. O nedenle şirket tepe yönetimleri, ISO 20400 Standardı için dar bakış açısıyla satınalma departmanının işi derse büyük hata eder.

ISO 20400 Sürdürülebilir Tedarik – Rehber Standardında yer verilen tüm gereklilikler, doğrudan şirketin pazardaki rekabet stratejisi ile ilgili. Firmanın gelecek vizyonuyla ilgili.

Firmanız Pazarda Nerede Olmak İstiyor?

Şirket olarak pazar payınızı korumak (ve yükseltmek) istiyorsanız, ISO 20400 Sürdürülebilir Tedarik Standardı yükümlülükleri sadece sizi değil, tedarikçilerinizi de bekliyor. Kurumsal ihtiyaçların karşılanması, operasyonların emniyetli ve güvenli koşullarda sürdürülmesi için ISO 20400 standardında yer verilen tüm kilit noktaların özümsenmesi ve uygulamaya dönüştürülmesi gerekiyor.

Sürdürülebilirlik perspektifini ve gerekliliklerini, tüm tedarik zinciri boyunca yayabildiğinizde rekabet gücünüz artacaktır. Bu işi öteledikçe, geri plana attıkça sıkıntınız artacak ileride daha büyük maliyetlerle karşı karşıya geleceksiniz.

Piyasa koşulları sürdürülebilirlik konusunda adım atmayan firmalar için zorlaşıyor. Birçok pazarda durum acımasız hale geliyor.

Sürdürülebilir Tedarik Stratejisine Neden İhtiyaç Duyuyoruz?

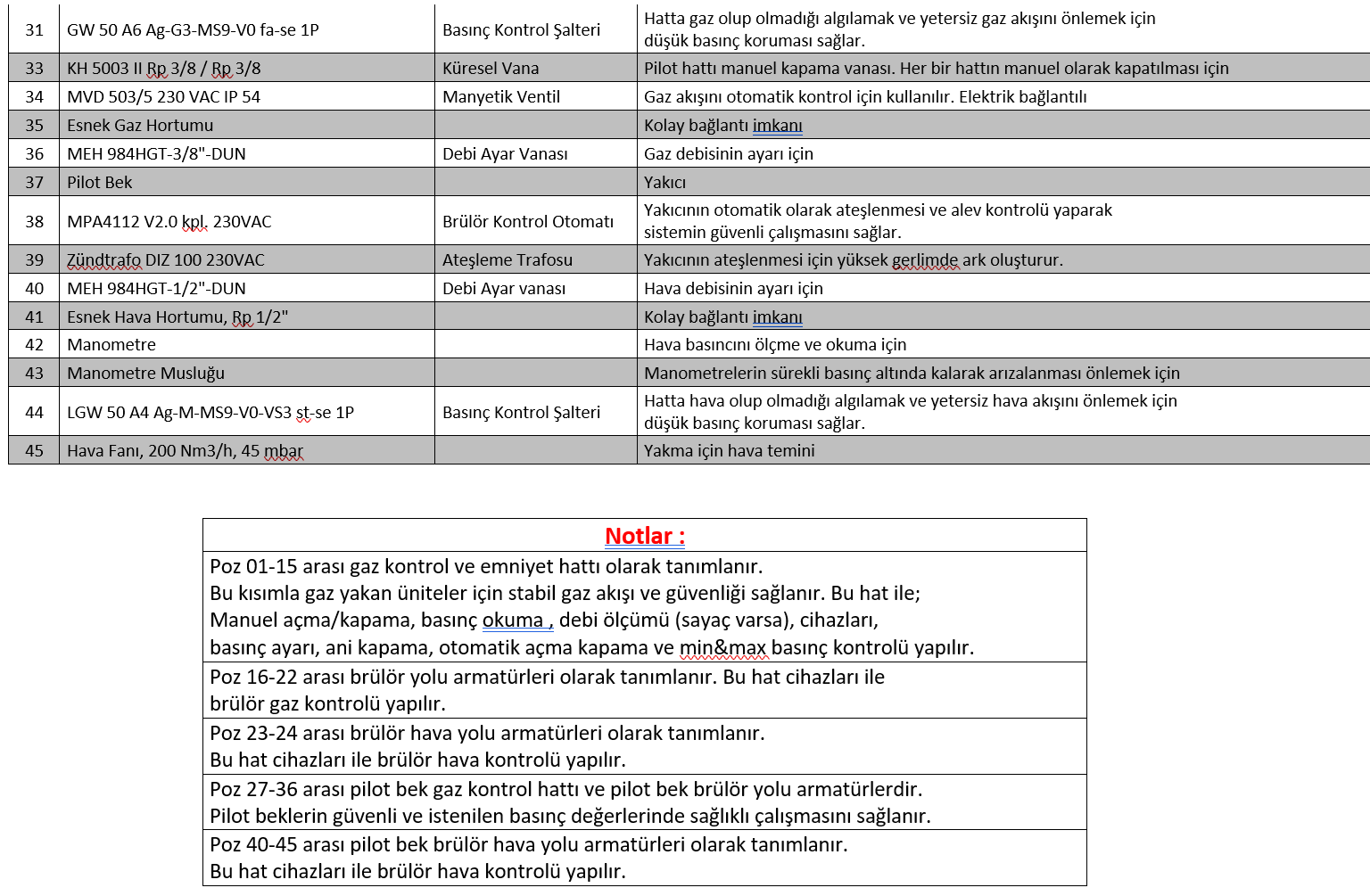

Bir işletme olarak ürün/hizmet üretiyorsanız, sürdürülebilirlik odaklı hareket etmek yaşam tarzınız haline gelmelidir. Uçtan uca paydaş etkileşimlerinizi, tedarik ve dağıtım sistemlerinizi mercek altına almanız gerecektir.

Sürdürülebilir tedarik bakış açısında satınalma operasyonu ürün ve hizmet alımının çok ötesine geçti. Tüm dünyada şirketler, iş ilişkilerini; çevre, sosyal ve yönetişim (ESG) perspektifi ile birlikte değerlendiriyor. Tedarikçi ESG programları işin hayati parçası haline geldi. Paydaş firmanın sürdürülebilirlik anlayış ve uygulamaları analiz ediliyor. Tedarikçinin içinde bulunduğu dünyaya, çevreye, topluma, çalışanlara, tüketiciye ve mevzuata saygısı etraflıca değerlendiriliyor. Dünyada şirketler sürdürülebilirlik kriterlerine uymayan firmalarla yan yana gelmek ve onlarla iş ilişkisinde bulunmak istemiyor.

Şirket olarak çevre, sosyal ve kurumsal yönetişim (ESG) alanlarında göstermelik değil, esaslı bir dönüşüm yaşadığınızda yeni bir şirket olursunuz. İş hayatında temiz bir sayfa açarsınız. Çağa ayak uydurur rekabet gücünüzü artırırsınız. ISO 20400 Sürdürülebilir Tedarik Standardı yeni dönemin anahtarı olarak değerlendirilmektedir.

Satınalma Bölümü Şirketin Tüm Bölümleriyle Etkileşim Halindedir

Satınalma bölümü kurumsal ihtiyaçların tedarikinde ön saftadır. Talep sahibinden başlayarak tedarikçi ve satıcılardan ürün ve hizmet temininde bir organizatör kimliğe sahiptir. Satınalma bölümünün üzerine aldığı sorumluluk şirketin sorumluluğudur. Bütün departmanların üzerinde mutabakata vardıkları bir tedarik stratejisi olmalıdır. Üretim, kalite, finans ve muhasebe katkı koymalıdır.

ISO 20400 Sürdürülebilir Tedarik Standardı firmaların geleneksel satınalma politika ve stratejilerini köklü bir biçimde yeniden ele almasını sağlıyor.

Satınalma departmanları, talep sahiplerinden kendisine iletilen kurumsal ihtiyaçları, şirket dışından temin etmekle sorumludur. Satınalma bölümü, sürdürülebilirlik stratejisi ve gereklerinin tedarikçi (satıcı, fason vb.) tüm paydaşlara aktarılması ile yeni görevler üstlenmektedir.

ISO 20400 Sürdürülebilir Tedarik – Rehber Standardı ve

Sürdürülebilir Tedarik Stratejisinin Belirlenmesi

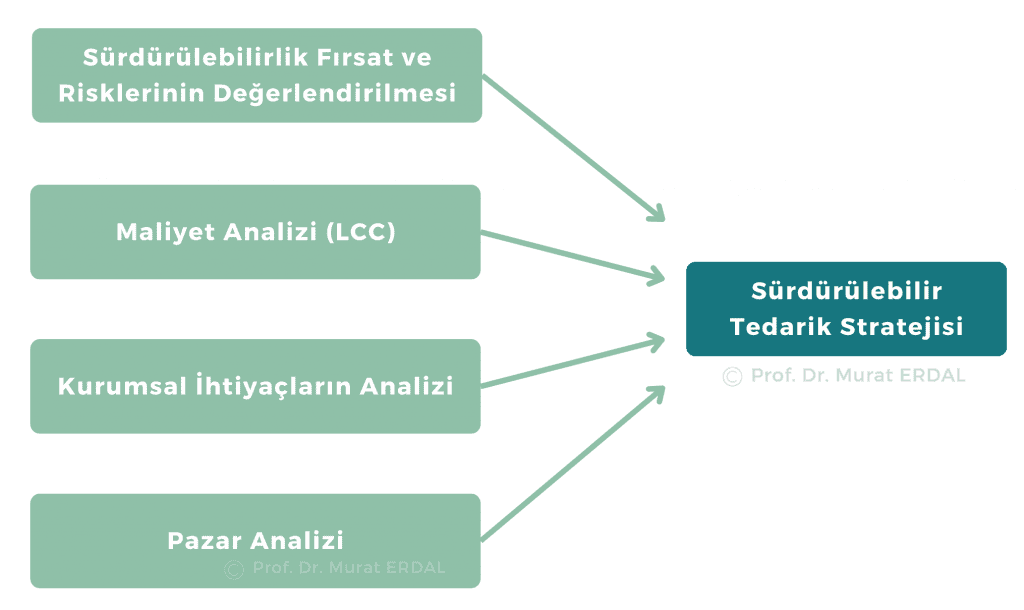

ISO 20400 Rehberi, sürdürülebilir tedarik stratejisinin oluşturulabilmesini dört temel bileşenin gücüne dayandırmaktadır (1). Bunlar;

- Sürdürülebilirlik risk ve fırsatlarının değerlendirilmesi,

- Yaşam döngüsü değerlendirmesi ve maliyet analizleri (LCC)

- Kurumsal ihtiyaçların analizi

- Pazar analizidir.

Şekil 1 Sürdürülebilir Tedarik Stratejisinin Belirlenmesi (ISO 20400)

Kaynak: ISO 20400 Sürdürülebilir Tedarik – Rehber Standardı, Türk Standartlar Enstitüsü, s:26.

- Sürdürülebilirlik Risk ve Fırsatlarının Değerlendirilmesi

Her işletmenin kendine göre sınırları ve etki alanları vardır. Uçtan uca tedarik zinciri risk ve fırsatlarını değerlendirmek zorlu bir çaba gerektirir. Bu çabayı “sürdürülebilirlik” perspektif ile yeni bir çerçeveye oturtmak işi daha da zorlaştıracaktır.

Sürdürülebilir tedarik risk ve fırsatları ülkeden ülkeye, sektörden sektöre şirketten şirkete değişebilmektedir. Öne çıkan başlıklar ise şu şekildedir:

- Ülke ve sektörel riskler (demir-çelik, çimento vb.)

- Firma riskleri

- Üretilen ürün ve hizmetlere bağlı riskler

- Tedarikçi yapıları ve paydaş riskleri

- Mevzuata uyum ve pazar gereklilikleri oluşan riskler

Sürdürülebilir tedarik riskleri konusunda kapsamlı bir ön hazırlık, çalışma ve ona uygun aksiyon planı hazırlanmalıdır. İlk taslaklar ortaya çıktıktan sonra çalışma düzenli bir biçimde güncellenmelidir.

Bütüncül bir çalışma için farklı perspektiften uzmanların sürece dahil edilmesi yerinde olacaktır. İhracat departmanıhedef pazar, güncel mevzuat ve müşteri taleplerini analiz ederken, üretim departmanı ise imalat süreçleri, operasyon, emniyet ve güvenlik ile çevre yönetimi hakkında değerlendirmelerde bulunacaktır. İnsan kaynakları bölümü sosyal (çalışma koşulları, emek ve insan hakları vb.) ve kurumsal yönetişim tarafında analizlerle katkı verecektir.

Böylelikle hem işletme içi operasyonlar, hem pazar (müşteri), hem de tedarik sistemi (tedarikçiler) çok yönlü analiz edilecektir. Sürdürülebilirlik risk ve fırsatlarını değerlendirirken yaşam döngüsü yaklaşımı (LCC) yaklaşımı kullanılmalıdır.

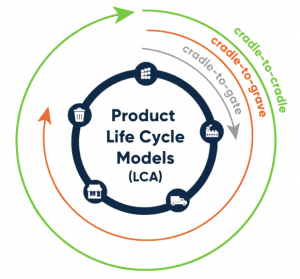

- Yaşam Döngüsü Değerlendirmesi (LCA) ve Maliyet Analizleri

Yaşam Döngüsü (LCA Life Cycle Assessment), bir ürün veya hizmetin çevresel etkilerini ölçmektedir. ISO 14040 Çevre Yönetimi – Hayat Boyu Değerlendirme – İlkeler ve Çerçeve dokümanında kapsamlı bir şekilde işlenmektedir.

Yaşam döngüsü yaklaşımı; bir ürünün beşikten mezara (cradle-to grave), yani doğadan hammaddenin çıkartılması, malzemenin işlenmesi, imalat, kullanım, bakım ve onarım ve bertaraf veya geri dönüşümü dâhil, ürünün yaşamının tüm aşamalarıyla ilişkilisürdürülebilirlik etkilerinin değerlendirilmesinden oluşur. (ISO 20400)

Cradle-to-Grave, bilimsel ayak izi yöntemi Yaşam Döngüsü Değerlendirmeleri’nde (LCA) kullanılan bir modeldir. Ürünlerin tüm çevresel ayak izini değerlendirir.

Beşikten Mezara, bir ürünün tüm yaşam yolculuğunu anlatır. LCA’da Beşikten Mezara yolculuk beş “yaşam döngüsü aşamasından” oluşur. Bu, veri toplama ve analiz sürecini yapılandırır. Ürünlerin ortalama yaşam döngüsü aşamaları (Lena Nikel) :

- Hammadde Çıkarımı, aynı zamanda “beşik” olarak da adlandırılır

- Üretim ve İşleme

- Toplu taşıma

- Kullanım ve Perakende

- Atık Bertarafı, aynı zamanda “mezar” olarak da adlandırılır.

Kaynak: Lena Nikel, Cradle-to-Grave in LCA – What is it & How does it work? https://ecochain.com/blog/cradle-to-grave-in-lca/

Yaşam Döngüsü Değerlendirmesi

Bir yaşam döngüsü modeli, ölçümlerinizde ürününüzün hangi yaşam döngüsü aşamalarına baktığınızı (ve bakmadığınızı) ve hangi çevresel ayak izi sonuçları elde ettiğinizi söylemektedir. Bu analize, bir LCA’nın ‘Kapsamını’ seçmek veya bir LCA’nın ‘sistem sınırlarını belirlemek’ de denmektedir. LCA’nız için bir yaşam döngüsü modeli seçtiğinizde bu şu anlama gelir:

- Modeldeki aşamalar için örneğin; enerji ve malzemelerin girdileri, çevre emisyonların çıktıları hakkında veri topluyorsunuz.

- LCA, modelinizdeki yaşam döngüsünün her aşamasında meydana gelen çevresel etkileri değerlendirir. LCA’daki tüm etki kategorilerini burada bulabilirsiniz.

Bir Yaşam Döngüsü Değerlendirmesi (YDD) çalışmasında dört safha bulunmaktadır:

a) Amaç ve kapsam tanımı safhası: Bir ürün sisteminin girdilerinin, çıktılarının ve muhtemel çevresel etkilerinin bu ürün sisteminin hayatı boyunca toplanması ve değerlendirilmesi.

b) Envanter analizi safhası: YDD’nin, bir ürün için hayatı boyunca kullanılan girdilerin ve çıktıların toplanmasını ve hesaplanmasını içeren safhası.

c) Etki değerlendirmesi safhası: YDD’nin, bir ürün sistemi için ürünün hayatı boyunca muhtemel çevresel etkilerinin büyüklüğünü ve önemini anlamayı ve değerlendirmeyi amaçlayan safhası.

d) Yorum safhası: YDD’nin, sonuçlara ulaşabilmek ve tavsiyelerde bulunabilmek amacıyla, envanter analizi veya etkideğerlendirmesi safhalarının birisinden veya her ikisinden elde edilen bulguların, çalışmanın amaç ve kapsamına uygun bir şekilde değerlendirildiği safhası.

- TS ISO 14040 Çevre Yönetimi- Hayat Boyu Değerlendirme- İlkeler ve Çerçeve, Türk Standartlar Enstitüsü, s:5.

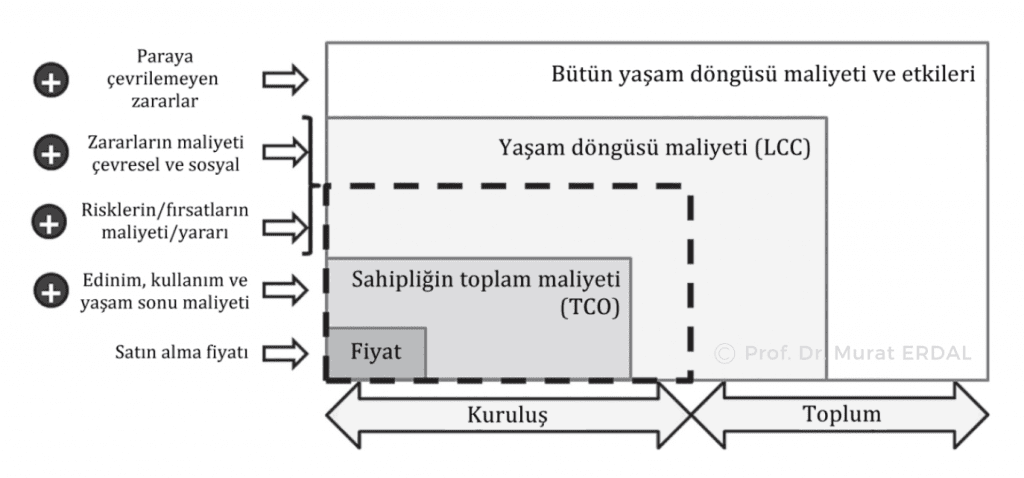

Yaşam Döngüsü Maliyet Analizi

Kaynak: ISO 20400 Sürdürülebilir Tedarik Rehber Standardı, Türk Standartlar Enstitüsü, s:27.

Ürün ve hizmetlerin yaşam süresi boyunca gerçekleşen maliyetlerin hepsinin ele alınması önemlidir. (Kaynak: ISO 20400 Sürdürülebilir Tedarik Rehber Standardı, Türk Standartlar Enstitüsü, s:27.)

a) Toplam sahip olma maliyeti:

- Satın alma fiyatı ve ilişkili tüm maliyetler (teslimat, montaj, sigorta )

- İşletme maliyetleri, enerji, yakıt ve su tüketimi, yedek parçalar ve bakım dâhil

- Kullanım ömrü sonu maliyetleri, örneğin, hizmetten çıkarma veya bertaraf

b) Paraya çevrilebilen dışsal fayda veya zararlar:

-

- Şirket için: Risk ve fırsatların fayda ve

Risk ve fırsatların azaltılması ve faydaların gerçekleştirilmesi ile ilişkili maliyetlerin değerlendirmesi. - Toplum için: Çevresel ve toplumsal maliyetler (örneğin, istihdam yaratma ve istihdam kayıpları).

- Şirket için: Risk ve fırsatların fayda ve

Bir LCC yaklaşımını değerlendirirken kuruluş, tedarik dokümanlarında ihaleye giren kurumların sağlaması gereken verileri ve veriler temelinde yaşam döngüsü maliyetlerini belirlemek için kullanılacak yöntemi açıklamalıdır.

- Kurumsal İhtiyaçların Analizi

Şirketin ihtiyaç duyduğu ürün ve hizmetler için sürdürülebilirlik esaslı seçeneklerin nelerin olabileceğini dikkate almalıdır.

- Kurumsal ihtiyacı gözden geçirmek, sorgulamak, mümkün olduğu hallerde talebi ortadan kaldırmak

- Kullanım/tüketim sıklığını azaltmak

- Talebin karşılanması için sahip olmak yerine dışarıdan tedarik veya kiralama gibi alternatif yöntemlerbelirlemek

- Talepleri toplamak ve/veya birleştirmek (konsolide etmek)

- Kullanımı, bölümler veya kuruluşlar arasında paylaşmak

- Atıl ürünlerin geri dönüşümü, onarımı, yeniden kullanımı veya farklı bir kullanım için yeniden tasarlanmasını teşvik etmek

- Dışarıdan teminin gerekli olup olmadığını, çevresel ve emek uygulamalarının tedarik zinciri boyunca sorumluluk çerçevesinin nasıl genişletilebileceğini belirlemek

- Geri dönüştürülmüş/yenilenebilir malzemeler

Bu yaklaşım, döngüsel ekonomi kavramını göstermektedir. Şirket, potansiyel sürdürülebilir çözümlerin uygulanabilirliğini değerlendirmek, tavsiyeleri uyarlamak ve gereken değişiklikleri desteklemek üzere bunları hizmete almak için kilit iç paydaşlara danışılmalıdır.

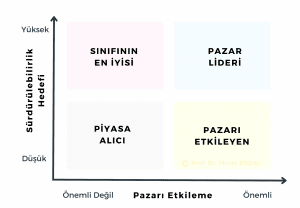

- Pazar Analizi ve Pazar Katılım Matrisi

Pazar analizinden amaç, tedarik piyasasının şirketin sürdürülebilirlik ihtiyaçlarını desteklerken aynı veya daha iyi düzeyde fiyat, işlevsellik ve hizmet kalitesi sağlama konusundaki mevcut ve gelecekteki kapasitesini kapsamlı bir şekilde anlamaktır.

Pazar analizi, kuruluşun sürdürülebilirlik kriterlerinin rekabet düzeyini ve/veya kuruluşun satın alma gücünü azaltıp azaltmadığını veya artırıp artırmadığını anlamasını sağlayabilir.

Şirketin satın alma politikası, her türlü tedarikçi için finansal kapsayıcılık sağlayan güçlü bir araç olabilir. Şirket satınalma uygulamaları ile yerel tedarikçileri, KOBİ’leri ve dezavantajlı grupları (örneğin engelli girişimciler), kadın girişimcileri desteklemelidir.

Pazar Katılım Matrisi

Kaynak: ISO 20400 Sürdürülebilir Tedarik Standardı, Türk Standartlar Enstitüsü, s:29.

Pazar katılım matrisi, şirket satın alma organizasyonunun piyasa etkisine ve sürdürülebilirlik hedefine bağlı olarak tedarik piyasasından ne gibi sürdürülebilirlik sonuçları elde edilebileceğini anlamalarına yardımcı olmayı amaçlamaktadır

Pazarda lideri: Yüksek sürdürülebilirlik hedefleri ile önemli etkinin söz konusu olduğu alanlarda, tedarikçileri önemli ölçüdeetkilemek ve hatta pazarı daha yüksek bir sürdürülebilir davranış düzeyine çıkarmak mümkün olabilir. Yeni bir en iyiuygulama düzeyi belirlenebilir.

Sınıfının en iyisi: Sürdürülebilirlik hedefinin yüksek ancak tedarik pazarı üzerindeki etkinin düşük olduğu durumlarda, mevcut en iyi uygulama düzeyini seçilmesi, muhtemelen en sürdürülebilir sonuca ulaşacaktır.

Pazarı etkileyen: Sürdürülebilirlik hedeflerinin düşük, etkinin önemli olduğu durumlarda pazarı yeni bir seviyeye taşımak için çok az istek olması muhtemeldir. Ancak, bu etki tedarik zincirinin sürdürülebilirlik uygulamalarını ve sonuçlarını iyileştirmeyi teşviketmek üzere kullanılabilir.

Piyasa alıcı: Sürdürülebilirlik hedeflerinin de, etkinin de düşük olduğu durumlarda uygun strateji, pazarın sunduğu standartsürdürülebilirlik uygulamasını benimsemek olacaktır.

Etki sadece finansal açıdan değerlendirilmemelidir. Bazı tedarikçiler, daha büyük müşterilerle ek bir rekabet avantajı yaratmak amacıyla küçük bir müşteri için daha sürdürülebilir ürün ve hizmet geliştirme fikrine ilgi duyabilir.

Tedarik pazarını harekete geçirme (etkileme), etik konuları ve rekabet hukuku göz önünde bulundurularak diğer şirketler ve satın alma ekipleri ile iş birliği yapılarak da geliştirilebilir. Pazar araştırması, dış kaynaklarla sınırlı kalmamalıdır: bir kuruluşun kendi iç kaynakları sürdürülebilirlik kriterleri ve fırsatları hakkında değerli bilgiler sağlayabilir.

Sürdürülebilir Tedarik Stratejisinin Tamamlanması

Tedarik stratejisi, tedarik projesi için en iyi sonuca nasıl ulaşılacağını tanımlar. Basit bir tedarik projesi için bir sayfa kadar kısa veya karmaşık bir tedarik projesi için ise çok daha uzun olabilir.

Sürdürülebilir tedarik stratejisinin kapsamı:

- Sürdürülebilirlik risk ve fırsatlar, ihtiyaçlar ve tedarik pazarına ilişkin kilit bulgular

- Kilit sürdürülebilirlik risklerin (fırsatlar dâhil) yönetimi için gereken faaliyetler

- Tavsiye edilen talep ile ilişkili yaklaşım (örneğin, ortadan kaldırma, azaltma, tekrar kullanım, geri dönüşüm)

- Tedarik yaklaşımının sürdürülebilirlik hedeflerine nasıl ulaştığı

- Ön yeterlilik veya ihale aşamasındaki “ilerle-dur ölçütleri” de dâhil, sürdürülebilirlik gerekliliklerinin şartnameyenasıl yerleştirildiği

- Sürdürülebilirlik boyutlarının sözleşmeye (ve koşullara) nasıl dâhil edildiği

- Değerlendirme ölçütlerinde, fiyat veya kalite gibi diğer ölçütlerle en iyi dengeyi bulmaya özen göstererek sürdürülebilirliğe verilen ağırlık

- Yaşam döngüsü boyunca yapılan tasarrufları da kapsayan beklenen sürdürülebilirlik faydaları

- Sürdürülebilirlik yaklaşımının proje planı ve bütçesi üzerine

Bertaraf Stratejisi

Bazı mal, ekipman ve varlıklar için kullanılabilir ömürlerinin sonunda uygulanacak bertaraf stratejileri geliştirilmelidir. Ancak, bertaraf kararları tek başına alınmamalıdır. Bertaraf; mal, ekipman ve varlıkların yaşam döngüsü yönetiminde en son aşama olarak görülse de; bertaraf faaliyetinin ikame varlık alımını tetiklemesi sık görülür.

Bertaraf stratejileri, uygun durumlarda, tedarik yaklaşımında ve değerlendirme ölçütlerinde ele alınmalıdır. Böyle stratejiler, işlevsel olarak uygunsuz veya atıl varlıkların güvenli biçimde hizmetten çıkarılması, taşınması ve depolanmasının yanı sıra toplumsal, çevresel ve finansal etkilerinin en uygun hâle getirilmesine odaklanmalıdır.

Bu aşamada alınan kararlar, tüm tedarik sürecini etkiler. Kararlar konusunda paydaşlarla anlaşılmalı, kararlar paydaşlarcadesteklenmeli ve sonunda dokümante edilmelidir. Birçok kuruluş, bu aşamada bir sonraki aşamaya ilerlemeden önce üst düzey paydaşların imzaladığı bir sözleşme (geçiş taahhütleri içeren maddeler ) kullanır.

Sonuç ve Değerlendirme

Bütünsel dönüşüm için bugün aksiyon alan şirketlerimiz, sürdürülebilir tedarik stratejisini rekabette bir avantaja dönüştürecekler. Geç kalanlar ise birikmiş ödevleri sıkışmış dönemde çözmenin zorluklarını ve ilave maliyetlerini yaşayacaklar.

ISO 20400 Sürdürülebilir Tedarik Standardı’nın gereklilikleri, yol haritasının hazırlanması irade gerektirmektedir. Sürdürülebilir tedarikçi ilişkileri, tedarikçi eğitim programları, sürdürülebilir tedarikçi performans göstergeleri ve sözleşmelerin revizyonu gibi pek çok konu gündeme gelecektir. Tüm süreçlerin gözden geçirilmesi, başlangıç eğitimlerinin tamamlanması, yeni anlayış ve yeni uygulamaların oturtulması için en az bir senelik geçiş dönemine ihtiyaç bulunmaktadır.

Yarın çok geç olmadan ISO 20400 Sürdürülebilir Tedarik Standardı ve Sürdürülebilir Kaynak (=sourcing) strateji çalışmalarınızda eğitim ve danışmanlık almanızı öneririm. Bu hamle, en kıymetli varlığınızı, “zamanınızı” doğru yönetmenize yardım edecektir.

Sürdürülebilir tedarik stratejisi, yeni bir vizyon oluşturmaktır. Yönetim Kurulu ve tüm yöneticiler sürdürülebilir tedarik zinciri anlayış ve uygulamalarına sahip çıkarak bunun uçtan uca olgunlaşması için kararlı adımlar atmalıdır.

“Rekabet Avantajı için Sürdürülebilir Tedarik Zinciri Yönetimi”

Kaynaklar:

- TS ISO 20400 Sürdürülebilir Tedarik – Rehber Standardı, Türk Standartlar Enstitüsü.

- TS ISO 14040 Çevre Yönetimi- Hayat Boyu Değerlendirme- İlkeler ve Çerçeve, Türk Standartlar Enstitüsü, s:5.

- Lena Nikel, Cradle-to-Grave in LCA – What is it & How does it work? https://ecochain.com/blog/cradle-to-grave-in-lca/

Sürdürülebilir Tedarik Stratejisi Nedir? Nasıl Geliştirilir?

ISO 20400 Sürdürülebilir Tedarik Rehber Standardı – II

What is a Sustainable Procurement / Sourcing Strategy? How to Develop It?

ISO 20400 Sustainable Procurement Guidance – International Standard

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ VE YEŞİL SATIN ALMA EĞİTİMİ

MAKALE DİZİSİ -> Prof. Dr. Murat ERDAL

- Sürdürülebilir Tedarik Operasyonlarında Planlama ve Gereklilikler, ISO 20400 Sürdürülebilir Tedarik Rehber Standardı – III

- Sürdürülebilir Tedarik Stratejisi Nedir? Nasıl Geliştirilir? ISO 20400 Sürdürülebilir Tedarik Rehber Standardı – II

- ISO 20400 Sürdürülebilir Tedarik Rehber Standardı Yol Haritası ve Adım Adım Sıfır Emisyon Hedefi

- Yeşil Satınalma ve Sürdürülebilir Tedarik Zinciri Yönetimi Nedir?

- Demir Çelik Sektörü ve Sürdürülebilirlik Performans Göstergeleri (KPI)

- Sürdürülebilirlik Test-1

- Sürdürülebilirlik Test-2

SÖZLEŞME YÖNETİMİ ve KONTRAT YÖNETİCİLİĞİ MAKALE DİZİSİ

MAKALE DİZİSİ -> Prof. Dr. Murat ERDAL

TEDARİKÇİ ÜRETİM SÖZLEŞMESİ

- Satınalma Kontrat Yöneticiliği ve Riskler – 1

Bölüm-I: Tedarikçi Üretim Sözleşmelerinde Kalite Yönetimi, Kontrol, Uygunsuzluklar - Satınalma Kontrat Yöneticiliği ve Riskler – 2

Bölüm-II: Numune ve Ürün Dosyası, Seri Üretim Onayı, Garanti, Ambalaj - Satınalma Kontrat Yöneticiliği ve Riskler – 3

Bölüm-III: Teslimat, Teslim Yeri ve Nakliye, İade, Fiyat, Ceza - Satınalma Kontrat Yöneticiliği ve Riskler – 4

Bölüm-IV: Fesih, Mücbir Sebep, İhtilaf, Kalıp, Ekipman, Sözleşme Ekleri

OTOMOTİV SEKTÖRÜ MİLK-RUN SÖZLEŞME İNCELEMESİ

- Milk-Run Lojistik Sözleşme İncelemesi – IBölüm-I: Taşıma Esasları – Araç Spesifikasyonları (Madde 1-5 arası)

- Milk-Run Lojistik Sözleşme İncelemesi – IIBölüm-II: Nakliyecinin Yükümlülükleri ve diğer. Madde (6-21 arası)

DANIŞMANLIK HİZMET ALIMLARI VE SÖZLEŞMELER

- – Danışmanlık Hizmet Alımları ve Sözleşmeler: Kontrol Listesi-II

- – Danışmanlık Hizmet Alımları ve Proje Esaslı Satınalma Yönetimi – I

SATIN ALMA ve TEDARİK ZİNCİRİ YÖNETİMİ MAKALELERİ

-> Prof. Dr. Murat ERDAL

- Tedarikçi Günü Nasıl Planlanır? Organizasyon ve Yürütme için Yol Haritası

- Satınalma Yönetiminde Minimum Sipariş Miktarı Sorunu Nedir?

- E-Satınalma Yatırımları Satınalma Departmanlarını Güçlendirir

- Danışmanlık Hizmet Alımları ve Proje Esaslı Satınalma Yönetimi – I

- Danışmanlık Hizmet Alımları ve Sözleşmeler: Kontrol Listesi-II

- Satınalma Check-Up ile Operasyonlarınızı Ölçümleyin

- Yeşil Satın Alma ve Sürdürülebilir Tedarik Zinciri Yönetimi Nedir?

- Tedarik Zinciri Yönlendiricileri ve Performans Ölçümleme

- Tedarik Zinciri Kurmak İstiyoruz. Nereden Başlamalıyız ?

- Güçlü Alıcılar Dönemindeyiz

- Tedarikçi Bilgi Formları Kurumsal Özgeçmiş mi ? Bumerang Etkisi

- Tedarikçi Araştırması ve Örgütsel Pazarlarda Yeni İstihbarat Kaynakları

- Tedarikçi Müşteri Seçiyor, Alıcılar Ürün Bulamıyor

- Tedarik Zincirinin Amacı Ne?

- Küresel Tedarik Zinciri Atmosferi

- Ürün Hayat Eğrisi ve Tedarik Zinciri Operasyonları

- Satınalmacı Olmak Ülkemizde Zordur

- Yemek Sektöründe Restoran Zincirleri ve Satınalma Yönetimi

- Satınalma ve Tedarik Zinciri Yönetimi Vaka Çalışması

- Satınalma Nedir? İşin Başladığı Yer – Doğru Talep ve Satın alma Mesleğinin Doğruları

- Satın Alırken Kazanmanın Koşulları

- Tedarikçi Performans Değerlendirme ve Tedarikçi Geliştirme Eğitimi

- Tedarik Zinciri Entegratörlüğü Nedir? 4. Parti Lojistik ve İlerisi

- Satınalma Pazarlık Çevresi

- Şirket Operasyonlarında Ulaştırma ve Filo Yönetimi

- Satınalma Yöneticileri Endeksi (PMI) Nedir?

Satınalma Yöneticileri Endeksi (PMI) Nasıl Hesaplanır? Çalışma Sistemi Nedir? - Deniz Ticareti ve Konteyner Taşımaları

- Dış Ticaretin Sıcak Gündemi: Konteyner Taşıma Fiyatları

- Dünya Ticaretini Konteyner Liman Hareketleri Üzerinden Değerlendirmek

- Havayolu Taşımacılığı Büyüme Trendinde. Yolcu ve Kargo Hareketleri Olumlu.

- Tedarik Zincirlerinde Hatlar ve Rekabet: Denizyolu Konteyner Taşımacılığının Liderleri

- İstanbul Havalimanı Tedarik Zincirlerinin Neresinde?

SATIN ALMA EĞİTİM TESTLERİ

PAZARLIK BECERİ ANKETİ

Kitap Önerileri :

- MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

- SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

-> Eğitim Kataloğunu İndirebilirsiniz -> https://satinalmadergisi.com/egitim.pdf

-> ŞİRKET EĞİTİMLERİNİZ İÇİN TEKLİF ALIN -> egitim@satinalmadergisi.com

ŞİRKETLERE GÜVENİLİR BİR YAPI HAZIRLIYORUZ

Sürdürülebilir Tedarikçi Geliştirme Programı – Proje Danışmanlığı

Sürdürülebilir Tedarikçi Geliştirme Programı – Proje Danışmanlığı

Proje Konuları:

- Sürdürülebilir Tedarik / Kaynak Stratejisi

- Tedarikçi ve Operasyonel Riskler

- Sürdürülebilir Tedarikçi Kimliği

- Tedarikçi ESG Programı

- Mevzuata Uyum ve Emisyon Hesaplamaları

- ISO 20400 Sürdürülebilir Tedarik Rehber Standardı (Guidance)

- İhale Kriterleri ve Sözleşmelerin Revizyonu

- Tedarikçi Geliştirme – Rehberlik Programı

- Tedarikçiler için Eğitimler

- Tedarikçi Portalı; Takip ve İzleme

- Tedarikçi Performans Değerlendirme

- Tedarikçi Etik Kodlar

- Tedarikçi Davranış Kuralları

- Tedarikçi Gelişimi ve Raporlama

Proje Danışmanlık Süresi: 1 Yıl

Proje Koordinatörü: Prof. Dr. Murat ERDAL merdal@istanbul.edu.tr

Her yıl sonunda dünya çapında ve ülkeler bazında öne çıkan popüler arama trendlerini paylaşan Google, yılın en çok merak edilenlerini açıkladı. Yılın en popüler Google aramalarına yıllık bir bakış sunan arama trendleri merak ettiklerimizi, kaybettiklerimizi, öğrenmek istediklerimizi ve yaşadıklarımızı gözler önüne serdi. 2024 yılında Türkiye’de yılın arama trendlerine “Euro 2024”, “Narin”, “Türkiye Maçı”, “Osimhen” ve “Olimpiyatlar” damga vurdu.

Her yıl sonunda dünya çapında ve ülkeler bazında öne çıkan popüler arama trendlerini paylaşan Google, yılın en çok merak edilenlerini açıkladı. Yılın en popüler Google aramalarına yıllık bir bakış sunan arama trendleri merak ettiklerimizi, kaybettiklerimizi, öğrenmek istediklerimizi ve yaşadıklarımızı gözler önüne serdi. 2024 yılında Türkiye’de yılın arama trendlerine “Euro 2024”, “Narin”, “Türkiye Maçı”, “Osimhen” ve “Olimpiyatlar” damga vurdu.

Dijital Sağlık Derneği (DİSADER), dijital dönüşümün sağlık sektörüne etkilerini, ulusal ve küresel gündemdeki yerini ve sağlık sektöründe dijital dönüşümün geleceğini ele almak amacıyla 18 Aralık 2024 Çarşamba günü İstanbul Modern Müzesi’nde Dijital Sağlık Buluşmasını düzenledi. Etkinlikte, Türkiye’nin dijital sağlık alanındaki mevcut potansiyeli ve global arenada rekabetçi düzeye gelebilmesi için atılması gereken adımlar masaya yatırıldı.

Dijital Sağlık Derneği (DİSADER), dijital dönüşümün sağlık sektörüne etkilerini, ulusal ve küresel gündemdeki yerini ve sağlık sektöründe dijital dönüşümün geleceğini ele almak amacıyla 18 Aralık 2024 Çarşamba günü İstanbul Modern Müzesi’nde Dijital Sağlık Buluşmasını düzenledi. Etkinlikte, Türkiye’nin dijital sağlık alanındaki mevcut potansiyeli ve global arenada rekabetçi düzeye gelebilmesi için atılması gereken adımlar masaya yatırıldı.

Taşıt Araçları Tedarik Sanayicileri Derneği (TAYSAD) tarafından bu yıl onuncusu düzenlenen Bakım Konferansı, “Güvenilirlik Merkezli Bakım” temasıyla düzenlendi. Üretimde sürekliliğin öneminin altını çizmek ve mesleki anlamda gelişmeyi sağlamak amacıyla düzenlenen konferansta alanında uzman 11 konuşmacı sunum gerçekleştirdi. Konferansın açılış konuşmasını yapan TAYSAD Yönetim Kurulu Başkan Yardımcısı Berke Ercan, Türkiye otomotiv sektörünün mevcut durumu ve geleceğine ilişkin değerlendirmelerde bulundu.

Taşıt Araçları Tedarik Sanayicileri Derneği (TAYSAD) tarafından bu yıl onuncusu düzenlenen Bakım Konferansı, “Güvenilirlik Merkezli Bakım” temasıyla düzenlendi. Üretimde sürekliliğin öneminin altını çizmek ve mesleki anlamda gelişmeyi sağlamak amacıyla düzenlenen konferansta alanında uzman 11 konuşmacı sunum gerçekleştirdi. Konferansın açılış konuşmasını yapan TAYSAD Yönetim Kurulu Başkan Yardımcısı Berke Ercan, Türkiye otomotiv sektörünün mevcut durumu ve geleceğine ilişkin değerlendirmelerde bulundu.

Konferansın açılışında konuşan TAYSAD Yönetim Kurulu Başkan Yardımcısı Berke Ercan, sektörün geçtiğimiz yıl başlayan ve 2025 hatta 2026 yılında da devam etmesi beklenen bazı sıkıntılar içerisinde olduğunu söyledi. Otomotivde hem ana hem de tedarik sanayisinin gerçekleştirdiği ihracatın yüzde 67’sinin Avrupa’ya yapıldığını ifade eden Berke Ercan, “AB pazarındaki daralma, sektörümüzü doğrudan etkiliyor. Buna ek olarak, Türkiye’deki ekonomik koşullar da bu etkileri derinleştiriyor. Geçen yıldan bu yana sektörde ağırlaşan bir dönem içerisindeyiz. 2025 yılında bu baskının bir miktar daha artmasını bekliyoruz. Ancak, 2026’nın ortasından itibaren şartların tekrar stabilize olacağını öngörüyoruz. Normalde işlerimiz çok yoğunken, teknik bölümlerimiz fabrikayı, makinalarımızı, ekipmanlarımızı ayakta tutmaya ve üretimi sürdürmeye biraz daha odaklanırlar. Fakat önümüzdeki dönemde bu seviyede bir iş yoğunluğu yaşamayacağımız için bu defa başka fonksiyonlara odaklanmamız gerekiyor. Bunların en önemlilerinden bir tanesi verimlilik olacak. Yani verim artırma, kapasite artırma, proses zamanlarımızı düşürme, kalitede iyileştirme gibi faaliyetlerin biraz daha ağırlık kazanması lazım” dedi.

Konferansın açılışında konuşan TAYSAD Yönetim Kurulu Başkan Yardımcısı Berke Ercan, sektörün geçtiğimiz yıl başlayan ve 2025 hatta 2026 yılında da devam etmesi beklenen bazı sıkıntılar içerisinde olduğunu söyledi. Otomotivde hem ana hem de tedarik sanayisinin gerçekleştirdiği ihracatın yüzde 67’sinin Avrupa’ya yapıldığını ifade eden Berke Ercan, “AB pazarındaki daralma, sektörümüzü doğrudan etkiliyor. Buna ek olarak, Türkiye’deki ekonomik koşullar da bu etkileri derinleştiriyor. Geçen yıldan bu yana sektörde ağırlaşan bir dönem içerisindeyiz. 2025 yılında bu baskının bir miktar daha artmasını bekliyoruz. Ancak, 2026’nın ortasından itibaren şartların tekrar stabilize olacağını öngörüyoruz. Normalde işlerimiz çok yoğunken, teknik bölümlerimiz fabrikayı, makinalarımızı, ekipmanlarımızı ayakta tutmaya ve üretimi sürdürmeye biraz daha odaklanırlar. Fakat önümüzdeki dönemde bu seviyede bir iş yoğunluğu yaşamayacağımız için bu defa başka fonksiyonlara odaklanmamız gerekiyor. Bunların en önemlilerinden bir tanesi verimlilik olacak. Yani verim artırma, kapasite artırma, proses zamanlarımızı düşürme, kalitede iyileştirme gibi faaliyetlerin biraz daha ağırlık kazanması lazım” dedi.