İGA İstanbul Havalimanı, havacılık sektörünün en önemli ve prestijli etkinliklerinden birine daha ev sahipliği yapıyor. ACI Europe “Avrupa Havalimanları Konseyi Yıllık Genel Kongresi”, sektörün önde gelen CEO ve üst düzey yöneticileri ile 500’ü aşkın havalimanı profesyonelinin katılımıyla İstanbul’da düzenleniyor.

İGA İstanbul Havalimanı, havacılık sektörünün en önemli ve prestijli etkinliklerinden birine daha ev sahipliği yapıyor. ACI Europe “Avrupa Havalimanları Konseyi Yıllık Genel Kongresi”, sektörün önde gelen CEO ve üst düzey yöneticileri ile 500’ü aşkın havalimanı profesyonelinin katılımıyla İstanbul’da düzenleniyor.

İGA İstanbul Havalimanı CEO’su Selahattin Bilgen: “Türkiye’ye sağladığımız katma değeri artırmak için çalışmayı sürdürecek, Avrupa’nın ‘ilk üçlü bağımsız paralel pist’ operasyonuyla sektöre liderlik etmeye devam edeceğiz.”

Dünya havacılık sektörü için kritik öneme sahip İGA İstanbul Havalimanı, 3-4 Temmuz tarihleri arasında Avrupa’nın en önemli havalimanı etkinliklerinden “Avrupa Havalimanları Konseyi Yıllık Genel Kongresi”ne (Airport Council International (ACI) Annual Congress & General Assembly) ev sahipliği yapıyor.

Avrupa’daki havacılık sektörünün mevcut durumu, karşılaştığı zorluklar ve gelecek beklentileri, sektörün ekonomik durumuna ilişkin içgörüler ve önümüzdeki yıl için politikaların tartışıldığı kongrenin açılış konuşmalarını Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, İGA İstanbul Havalimanı CEO’su Selahattin Bilgen ve ACI Europe Genel Direktörü Olivier Jankovec yaptı.

Türkiye’nin 4 saatlik uçuş süresiyle 1,4 milyar insanın yaşadığı 67 ülkenin merkezinde çok önemli bir lokasyonda yer aldığını söyleyen Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, 169 ülkeden 2 bin 110 havalimanının temsilcisinin yer aldığı ACI Europe Genel Kongresi’nin Avrupa ve Asya-Pasifik coğrafyalarının merkezinde yer alan İstanbul’da düzenlemesinin son derece yerinde olduğunu söyledi. Cumhurbaşkanı Recep Tayyip Erdoğan liderliğinde, 2002 yılından itibaren yürüttükleri hava ulaşım politikaları ve faaliyetleriyle, Türkiye’nin dünyada en hızlı gelişim gösteren ülkelerden biri olduğuna dikkat çeken Uraloğlu, konuşmasını şöyle sürdürdü:

“İç hat yolcu taşımacılığını rekabete açmamız, havacılık sektörümüz açısından bir milattır. 2002’den bu yana aktif havalimanı sayımızı 26’dan 57’ye çıkardık ve Türkiye’yi dünyanın ‘en geniş uçuş ağına sahip’ ülkelerden birine dönüştürdük. ‘Hava Ulaştırma Anlaşmamız’ bulunan ülke sayısını 81’den, 174’e yükselttik. Böylece dış hatlarda 50 ülkede 60 noktaya düzenlenen uçuş ağımıza 286 yeni nokta ekleyerek 131 ülkede 346 noktaya ulaştırdık. 2002’de iç ve dış hatlarda seyahat eden yaklaşık 34,5 milyon olan yolcu sayımızı da 2023 yılında 214 milyonun üstüne taşıdık.”

Bakan Uraloğlu: “Gökyüzünde kurduğumuz köprülerle dünyada ise küresel bir havacılık merkezi olduk”

İGA İstanbul Havalimanı’nın günlük ortalama 1.520 uçuş ile Avrupa’nın en yoğun havalimanı olmayı yıllardır sürdürdüğünü belirten Uraloğlu, ACI Europe’un dün açıklanan “Havalimanı Endüstrisi Bağlantı Raporu”na da değindi. Türkiye’nin ve İGA İstanbul Havalimanı’nın sektör açısından kayda değer başarılara imza attığını belirten Uraloğlu sözlerini şöyle sürdürdü: “İGA İstanbul Havalimanı, doğrudan bağlantı açısından Avrupa sıralamasının zirvesinde yer alıyor. Gökyüzünde kurduğumuz köprülerle Türkiye, havacılık alanında Avrasya bölgesinde lider, dünyada ise küresel bir havacılık merkezi oldu. 2018 yılında hizmete açtığımız İstanbul Havalimanı ile birlikte İstanbul; havacılık alanında dünyanın en büyük küresel transit merkezlerinden biri hâline geldi. İstanbul Havalimanı, küresel planda iddialı havayolu şirketlerine faaliyet merkezi hizmeti verebilecek çok önemli bir üs olabilme potansiyelindedir.”

Sayısız medeniyetin ve kültürün izlerini taşıyan İstanbul’u dünyaya tanıtma fırsatına sahip olmaktan gurur duyduklarını söyleyen İGA İstanbul Havalimanı CEO’su Selahattin Bilgen, Doğu ve Batı arasında ‘küresel bağlantının simgesi’ ve ‘dünyaya açılan kapı’ olan İGA İstanbul Havalimanı’nın ve Türk havacılığının son yıllardaki hızlı büyümesinin altını çizerek, bu başarının özellikle turizmde ve Türkiye’nin ekonomik ve toplumsal gelişiminde oynadığı role değindi.

Bilgen: “Avrupa’nın ‘ilk üçlü bağımsız paralel pist’ operasyonuyla sektöre liderlik etmeye devam edeceğiz.”

İGA İstanbul Havalimanı’nın Türkiye’ye sağladığı katma değeri artırmak için çalışmalarına devam ettiğini belirten Bilgen şöyle devam etti:

“Avrupa ve Asya’nın kesişim noktasındaki stratejik konumumuz, 316 destinasyona uçan 100’den fazla havayoluyla çalışma başarımız küresel ölçekteki kritik rolümüzü vurgulamaktadır. Etki alanımızı daha da büyütmek için şu anda üç bağımsız ve iki yardımcı pist ile yıllık 90 milyon yolcuyu ağırlama kapasitemizi geliştirecek yatırımlarımızı sürdürüyoruz. Yakın gelecekte Avrupa’nın ‘ilk üçlü bağımsız paralel pist operasyonu’nu başlatarak sektöre liderlik etmeye devam edeceğiz.”

Bilgen, Avrupa’daki havalimanlarının operasyonel mükemmelliği için çalışan ACI Europe’un “2024 Havalimanı Endüstrisi Bağlantı Raporu”nda İGA İstanbul Havalimanı’nın başarısının bir kez daha tescillendiğini ifade etti. Avrupa’daki doğrudan ve dolaylı toplam hava bağlantısının pandemi öncesi (2019) seviyelerin %14 altında kaldığının ortaya konulduğu Rapor’da, İGA İstanbul Havalimanı’nın performansının ise pandemi öncesi seviyesine kıyasla yüzde 9 arttığı ortaya konuldu. ACI Europe ayrıca, ‘doğrudan bağlantı’ açısından Avrupa’daki birinci havalimanı İGA İstanbul Havalimanı’nın, Orta Doğu’ya ‘en iyi’, Asya-Pasifik’te ise ‘en iyi ikinci’ doğrudan bağlantıya sahip havalimanı olduğunu; bu bağlantıların geçen yıla kıyasla yüzde 23 arttığını açıkladı.

ACI Direktörü: “İGA İstanbul Havalimanı etkileyici bir büyüme sergiledi”

ACI EUROPE Genel Direktörü Olivier Jankovec ise yaptığı konuşmada; Avrupa havacılık sektörünün genel durumu hakkında değerlendirmelerde bulundu. Sektörün trafik ve ekonomide pandemi sonrası ‘yeni normali’ yaşadığı dönemden geçtiğine değinen Jankovec, 2023 yılında Avrupa’da taşınan yolcu sayısının 2019’un altında kaldığını ifade etti. Jankovec şöyle konuştu: “Avrupa’daki havalimanlarının yüzde 47’si Mayıs ayı itibarıyla pandemi öncesi seviyelere tamamen dönmüş durumda. Ancak, bazı havalimanları hâlâ düşük seviyelerde seyrediyor ve bunda jeopolitik gelişmelerin de etkisi var.”

Öte yandan İGA İstanbul Havalimanı’nın 2018’den bugüne “etkileyici bir büyüme” sergilediğini vurgulayan ACI Direktörü Jankovec, “Londra en yoğun havalimanı olmaya devam ederken, İstanbul Havalimanı ise etkileyici bir büyüme ile 2018 yılında 5’inci sıradayken bu yıl 2’inci sıraya yükseldi. Sektör olarak şu ana kadarki en güzel yaza hazırlanıyor gibiyiz; bu yıl yüzde 5’lik bir büyüme bekliyoruz” dedi.

Sektördeki riskleri de aktaran Jankovec, yedek parçaya erişim, bakım-onarım, enflasyon, işsizlik gibi sorunların öne çıktığını bildirerek konuşmasını şöyle sürdürdü:

“Avrupa’daki pek çok havalimanı kapasite artışı ve verimliliğe odaklanmış durumda. Bu havalimanlarının büyüme planları ve gelecek hedefleri oldukça umut verici. AB genişlemesi sonucunda hava yoluyla bağlantı konusunda daha fazla talep yaratması, jeopolitik gelişmeler, küreselleşme, iklim değişikliği ve altyapı problemleri sektörü doğrudan ilgilendiriyor.

Havalimanı kapasitelerinin düşük olması, özellikle İGA’nın yaptığı üçlü bağımsız paralel pist gibi kapasite geliştirme çalışmalarının önemini ortaya koyuyor ve bunları takdirle karşılıyoruz. Sektörde önümüzdeki dönemde 240 ila 360 milyar dolar arasında yatırım planlanıyor ve bu da gelirlerin artması zorunluluğunu doğuruyor. Ayrıca geleceği şekillendirecek sürdürülebilirlik, inovasyon ve çeşitlendirme, ACI üyelerinin benimsediği yaklaşımlar arasında yer alıyor.”

Hizmet Alımında Aşırı Düşük Tekliflerin İstenmesi?")

Nükleer Sanayi Derneği (NSD) ile Şanghay İnşaat ve İmalat Endüstrisi Kuruluşu, 10. Nükleer Santraller Zirvesi – NPPES’te bir iyi niyet anlaşması imzaladı. Bu anlaşma ile Rusya ve Türkiye arasında nükleer enerji başta olmak üzere inşaat ve üretim sanayilerinde karşılıklı etkileşimi geliştirmek hedefleniyor.

Nükleer Sanayi Derneği (NSD) ile Şanghay İnşaat ve İmalat Endüstrisi Kuruluşu, 10. Nükleer Santraller Zirvesi – NPPES’te bir iyi niyet anlaşması imzaladı. Bu anlaşma ile Rusya ve Türkiye arasında nükleer enerji başta olmak üzere inşaat ve üretim sanayilerinde karşılıklı etkileşimi geliştirmek hedefleniyor.

İGA İstanbul Havalimanı, havacılık sektörünün en önemli ve prestijli etkinliklerinden birine daha ev sahipliği yapıyor. ACI Europe “Avrupa Havalimanları Konseyi Yıllık Genel Kongresi”, sektörün önde gelen CEO ve üst düzey yöneticileri ile 500’ü aşkın havalimanı profesyonelinin katılımıyla İstanbul’da düzenleniyor.

İGA İstanbul Havalimanı, havacılık sektörünün en önemli ve prestijli etkinliklerinden birine daha ev sahipliği yapıyor. ACI Europe “Avrupa Havalimanları Konseyi Yıllık Genel Kongresi”, sektörün önde gelen CEO ve üst düzey yöneticileri ile 500’ü aşkın havalimanı profesyonelinin katılımıyla İstanbul’da düzenleniyor.

TURYİD (Turizm Restoran Yatırımcıları ve Gastronomi İşletmecileri Derneği) Başkanı Kaya Demirer, sektör olarak Gelir İdaresi Başkanlığı’ndan uzunca bir süredir bizzat talep edilen, kredi kartı ile bahşiş ödenmesi yasal düzenlemesini sektör çalışanlarıyla birlikte desteklediklerini açıkladı.

TURYİD (Turizm Restoran Yatırımcıları ve Gastronomi İşletmecileri Derneği) Başkanı Kaya Demirer, sektör olarak Gelir İdaresi Başkanlığı’ndan uzunca bir süredir bizzat talep edilen, kredi kartı ile bahşiş ödenmesi yasal düzenlemesini sektör çalışanlarıyla birlikte desteklediklerini açıkladı.

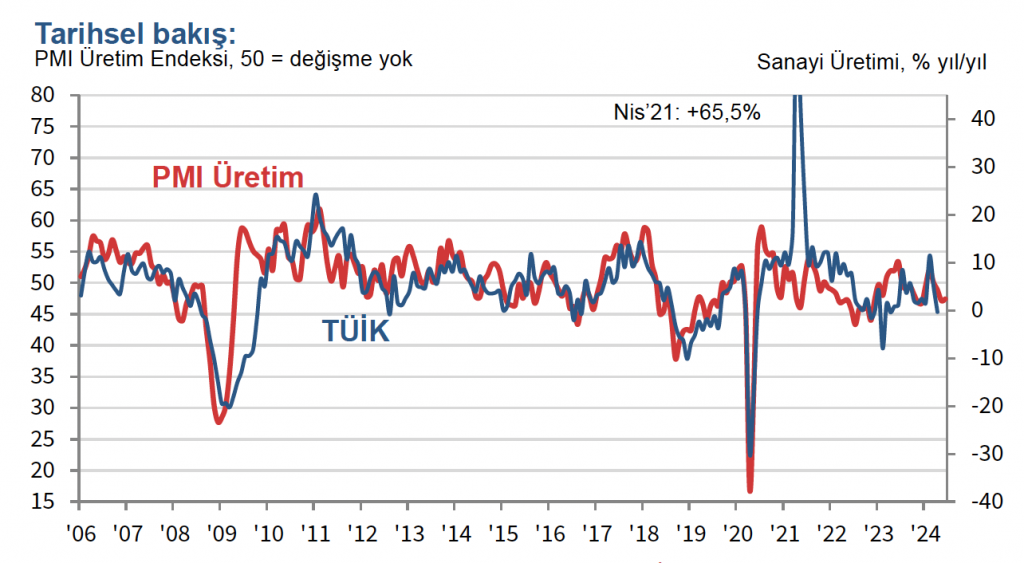

Özet: Türk imalat sanayi sektöründe talep koşullarının zayıf seyri, ikinci çeyreğin son ayında da devam etti. Bunun sonucu olarak, üretim ve yeni siparişler yavaşlarken istihdamda son 20 ayın en hızlı düşüşü kaydedildi. Enflasyon oranlarının azalmaya devam etmesi ise anketin görece olumlu gelişmesi olarak öne çıktı. Firmalar satış fiyatlarını son dört buçuk yılın en düşük oranında artırdı. İstanbul Sanayi Odası Türkiye İmalat Satın Alma Yöneticileri Endeksi (PMI), imalat sanayinin kaydettiği performansı sergilemek amacıyla tasarlanmış tek rakamlı, bileşik performans göstergesidir. Manşet gösterge; yeni siparişler, fabrika çıkışları, istihdam, tedarikçilerin teslim süresi ve satın alma stokları gibi göstergelerden elde edilmektedir. 50,0 değerinin üzerinde ölçülen tüm rakamlar sektörde genel anlamda iyileşmeye işaret etmektedir.

Özet: Türk imalat sanayi sektöründe talep koşullarının zayıf seyri, ikinci çeyreğin son ayında da devam etti. Bunun sonucu olarak, üretim ve yeni siparişler yavaşlarken istihdamda son 20 ayın en hızlı düşüşü kaydedildi. Enflasyon oranlarının azalmaya devam etmesi ise anketin görece olumlu gelişmesi olarak öne çıktı. Firmalar satış fiyatlarını son dört buçuk yılın en düşük oranında artırdı. İstanbul Sanayi Odası Türkiye İmalat Satın Alma Yöneticileri Endeksi (PMI), imalat sanayinin kaydettiği performansı sergilemek amacıyla tasarlanmış tek rakamlı, bileşik performans göstergesidir. Manşet gösterge; yeni siparişler, fabrika çıkışları, istihdam, tedarikçilerin teslim süresi ve satın alma stokları gibi göstergelerden elde edilmektedir. 50,0 değerinin üzerinde ölçülen tüm rakamlar sektörde genel anlamda iyileşmeye işaret etmektedir. Yeni siparişlerdeki düşüş ise hem iç hem de dış pazarlardaki zayıflık nedeniyle Mayıs ayına kıyasla hızlandı. Diğer yandan, yurt dışından alınan yeni siparişlerdeki yavaşlama toplam yeni siparişlerdekine göre daha ılımlı seyretti. İş yüklerindeki azalış, Haziran’da imalatçıların istihdam ve satın alma faaliyetlerini bir önceki anket dönemine göre daha yüksek oranda azaltmalarına yol açtı. İstihdamdaki daralma Ekim 2022’den bu yana en yüksek oranda kaydedildi. Girdi maliyetleri enflasyonu Haziran’da üst üste beşinci ay gerileyerek Mayıs 2023’ten bu yana en düşük seviyede ölçüldü. Satın alma maliyetlerinde artış bildiren anket katılımcıları, bu durumun yüksek ham madde ve deniz taşımacılığı fiyatlarının yanı sıra liradaki zayıflıktan kaynaklandığını belirtti. Maliyet enflasyonundaki gevşeme ve talepteki durgunluk nedeniyle firmaların kendi satış fiyatlarını artırma hızı da son dört buçuk yılın en düşük düzeyine geriledi. Son olarak, özellikle Kızıldeniz’de yaşanan sorunlar olmak üzere deniz taşımacılığındaki aksamalara bağlı gecikmeler, tedarikçilerin teslimat sürelerinin daha da uzamasına yol açtı.

Yeni siparişlerdeki düşüş ise hem iç hem de dış pazarlardaki zayıflık nedeniyle Mayıs ayına kıyasla hızlandı. Diğer yandan, yurt dışından alınan yeni siparişlerdeki yavaşlama toplam yeni siparişlerdekine göre daha ılımlı seyretti. İş yüklerindeki azalış, Haziran’da imalatçıların istihdam ve satın alma faaliyetlerini bir önceki anket dönemine göre daha yüksek oranda azaltmalarına yol açtı. İstihdamdaki daralma Ekim 2022’den bu yana en yüksek oranda kaydedildi. Girdi maliyetleri enflasyonu Haziran’da üst üste beşinci ay gerileyerek Mayıs 2023’ten bu yana en düşük seviyede ölçüldü. Satın alma maliyetlerinde artış bildiren anket katılımcıları, bu durumun yüksek ham madde ve deniz taşımacılığı fiyatlarının yanı sıra liradaki zayıflıktan kaynaklandığını belirtti. Maliyet enflasyonundaki gevşeme ve talepteki durgunluk nedeniyle firmaların kendi satış fiyatlarını artırma hızı da son dört buçuk yılın en düşük düzeyine geriledi. Son olarak, özellikle Kızıldeniz’de yaşanan sorunlar olmak üzere deniz taşımacılığındaki aksamalara bağlı gecikmeler, tedarikçilerin teslimat sürelerinin daha da uzamasına yol açtı.

Mercedes-Benz Türk, yerli tedarikçilerin kamyon ve otobüs üretim parçalarını tek noktada toplayarak çatı şirketi Daimler Truck AG’nin Brezilya ve Amerika’daki üretim tesislerine Türkiye’den direkt ulaşım sağlayacak ‘Consolidation Center’ı hizmete açtı. Yeni merkez, deniz aşırı ihracat gerçekleştirmenin yanı sıra yerli tedarikçilerin küresel pazardaki rekabet gücünü artırmalarında kaldıraç görevi üstlenecek.

Mercedes-Benz Türk, yerli tedarikçilerin kamyon ve otobüs üretim parçalarını tek noktada toplayarak çatı şirketi Daimler Truck AG’nin Brezilya ve Amerika’daki üretim tesislerine Türkiye’den direkt ulaşım sağlayacak ‘Consolidation Center’ı hizmete açtı. Yeni merkez, deniz aşırı ihracat gerçekleştirmenin yanı sıra yerli tedarikçilerin küresel pazardaki rekabet gücünü artırmalarında kaldıraç görevi üstlenecek.

Yapay zeka iş gücü piyasasını dönüştürüyor !

Yapay zeka iş gücü piyasasını dönüştürüyor !

Türkler olarak Orta Asya’dan beri gelen kadim bir kültürümüz var. Köklerimiz çok sağlam. Örf ve adetlerimizin geçmişi çok derinlere dayanıyor. Orta Asya’dan Anadolu’ya uzanan yolda çok sayıda devlet ve uygarlık kurduğumuz için hükümranlık sürdüğümüz toprakların toplumlarından da kültürel alışverişimiz oldu. İslami, Arabi, Farisi, Alevi, Kürdi ve Avrupai kültürlerden etkilendik. Kendi kültürümüzle onların kültürlerini güzelce harmanladık. Nihayetinde kendi öz kültürümüzü büyük ölçüde koruyarak bugünlere geldik.

Türkler olarak Orta Asya’dan beri gelen kadim bir kültürümüz var. Köklerimiz çok sağlam. Örf ve adetlerimizin geçmişi çok derinlere dayanıyor. Orta Asya’dan Anadolu’ya uzanan yolda çok sayıda devlet ve uygarlık kurduğumuz için hükümranlık sürdüğümüz toprakların toplumlarından da kültürel alışverişimiz oldu. İslami, Arabi, Farisi, Alevi, Kürdi ve Avrupai kültürlerden etkilendik. Kendi kültürümüzle onların kültürlerini güzelce harmanladık. Nihayetinde kendi öz kültürümüzü büyük ölçüde koruyarak bugünlere geldik. Yiğitliğiyle, misafirperverliğiyle, yardımseverliğiyle, saf ve temiz oluşuyla, çalışkanlığıyla, ahlakıyla Dünya’ya nam salmıştır Türk insanı. Çok zor zamanlardan geçmiş, nice savaşlar ve badireler atlatmış, nice zaferler kazanmış, yokluğu da varlığı da görmüş geçirmiştir. Toprağına sahip çıkmış, nice şehit ve gaziler vermiştir bayrağı ve dini uğruna. Bizim ezanımız, kandillerimiz, büyüğe saygımız, küçüğe sevgimiz Dünya’ya örnektir. Ekmeğe basmayız, karıncayı incitmeyiz ama yeri gelince, milli ve manevi değerlerimize saldırılınca aslan gibi kükrer, birlik ve beraberlik içinde hareket ederiz. Bileğini bükemediğimizin elini öpmekten gocunmayız.

Yiğitliğiyle, misafirperverliğiyle, yardımseverliğiyle, saf ve temiz oluşuyla, çalışkanlığıyla, ahlakıyla Dünya’ya nam salmıştır Türk insanı. Çok zor zamanlardan geçmiş, nice savaşlar ve badireler atlatmış, nice zaferler kazanmış, yokluğu da varlığı da görmüş geçirmiştir. Toprağına sahip çıkmış, nice şehit ve gaziler vermiştir bayrağı ve dini uğruna. Bizim ezanımız, kandillerimiz, büyüğe saygımız, küçüğe sevgimiz Dünya’ya örnektir. Ekmeğe basmayız, karıncayı incitmeyiz ama yeri gelince, milli ve manevi değerlerimize saldırılınca aslan gibi kükrer, birlik ve beraberlik içinde hareket ederiz. Bileğini bükemediğimizin elini öpmekten gocunmayız.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle; Karayolları 15. Bölge Müdürlüğü tarafından 17.04.2024 tarihinde açık ihale usulü ile ihale edilen 2024/381931 İhale Kayıt Numaralı “Karayolları 15. (Kastamonu) Bölge Müdürlüğü Sınırları İçerisindeki Muhtelif Yollarda Mıcır Temini, Yıkanması, Mıcır Sericiye Nakli ve Alttemel, Temel Yapılması” ihalesinde, ihale üzerine bırakılan ……….Taah. İnş. Pet. Nak. Turz. Paz. San. ve Tic. Ltd. Şti. ve ………… İnş. Nak. Turz. Taah. Paz. San. ve Tic. Ltd. Şti. tarafından anlaşmalı teklif verildiği, irade birliği içinde hareket edildiği, anılan isteklilerin aynı binada faaliyet gösterdiği, tekliflerin aynı IP adresi üzerinden verildiğinin değerlendirildiği, yetkilileri arasında birinci derece akrabalık bağı bulunduğu, ………… Ltd. Şti.’nin müdürü ……………’nun, geçmişte ………… Ltd. Şti.’nin ortaklarından biri olduğu gözetildiğinde ……….. Ltd. Şti. ve ………. Ltd. Şti. arasında organik bağ bulunduğu, ………. Ltd. Şti. ………. Ltd. Şti. ve ………………….’ın birbirleriyle birinci derece akrabalık yanı sıra ticari birliktelik ilişkisinin olduğu, bu durumun hayatın olağan akışına göre şirketlerin birbirinin tekliflerinden haberdar olduğuna kuvvetli karine teşkil ettiği, ……. Ltd. Şti. ve ……… Ltd. Şti.nin bankacılık uygulamaları nezdinde grup şirketler olup aralarında çapraz kefalet ilişkisi bulunduğu, ihale tarihi itibariyle ve hala …….. Ltd. Şti. ve ……. Ltd. Şti.’in aktif hesaplarının bulunduğu Halk Bankası Kastamonu şubesi nezdinde grup şirketi olarak tanımlandığı ve aralarında çapraz kefalet ilişkisi olduğu, ayrıca bu ilişkinin Türkiye Bankalar Birliği tarafından oluşturulan “TBB Risk Merkezi-https://www.riskmerkezi.org/tr” veri tabanında da Bankacılık Kanunu gereği kayıt altında tutulduğu somut bilgisinin sunulduğu, isteklilerin tamamına yakınının tekliflerinin anlaşmalı ve sıralı teklif niteliğinde olduğu, söz konusu ihalenin ……….. Ltd. Şti.’nde kalması için tüm tekliflerin birlikte bir arada özenle hazırlandığı, ortalamayı tutturma gayretlerinin olduğu, ihaleye teklif veren isteklilerin anlaşmalı olarak sıralı teklif verilmesi sonrasında sınır değerin 113.854.027,69.-TL olarak tekliflerle ayarlama usulüyle belirlendiği, bu birlikteliğin sonucu olarak da …………Ltd. Şti.’nin kendi aralarında tespit ettikleri sınır değerin hemen üzerinde teklif sunarak 114.950.025,00.TL ile ihalenin anlaşmalı olarak kendilerinde kalmasının sağlandığı, ayrıca isteklilerin tümünün geçici teminat aldıkları bankaların bir çoğunun aynı olduğu ve incelenmesi aşamasında aynı bankadan sıralı teminat aldıkları, bu firmalar arasında da çapraz kefalet ilişkisinin olduğu, söz konusu firmaların bölgedeki diğer kurum ve kuruluşların diğer tüm ihalelerinde de benzer teklif tarama usulüyle ayarlamaların yapıldığı, geçmiş ihaleler incelendiğinde firmalar arasındaki birlikteliklerin aynı olduğunun görüleceği, açıklanan gerekçelerle, ihale üzerine bırakılan ………. Ltd. Şti.’nin 4734 sayılı Kamu İhale Kanunu‘nun “Yasak fiil veya davranışlar” başlıklı 17’nci maddesinin (b) bendindeki yasak fiil ve davranışları gerçekleştirdiği değerlendirildiğinden, teklifinin değerlendirme dışı bırakılmasını gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle; Karayolları 15. Bölge Müdürlüğü tarafından 17.04.2024 tarihinde açık ihale usulü ile ihale edilen 2024/381931 İhale Kayıt Numaralı “Karayolları 15. (Kastamonu) Bölge Müdürlüğü Sınırları İçerisindeki Muhtelif Yollarda Mıcır Temini, Yıkanması, Mıcır Sericiye Nakli ve Alttemel, Temel Yapılması” ihalesinde, ihale üzerine bırakılan ……….Taah. İnş. Pet. Nak. Turz. Paz. San. ve Tic. Ltd. Şti. ve ………… İnş. Nak. Turz. Taah. Paz. San. ve Tic. Ltd. Şti. tarafından anlaşmalı teklif verildiği, irade birliği içinde hareket edildiği, anılan isteklilerin aynı binada faaliyet gösterdiği, tekliflerin aynı IP adresi üzerinden verildiğinin değerlendirildiği, yetkilileri arasında birinci derece akrabalık bağı bulunduğu, ………… Ltd. Şti.’nin müdürü ……………’nun, geçmişte ………… Ltd. Şti.’nin ortaklarından biri olduğu gözetildiğinde ……….. Ltd. Şti. ve ………. Ltd. Şti. arasında organik bağ bulunduğu, ………. Ltd. Şti. ………. Ltd. Şti. ve ………………….’ın birbirleriyle birinci derece akrabalık yanı sıra ticari birliktelik ilişkisinin olduğu, bu durumun hayatın olağan akışına göre şirketlerin birbirinin tekliflerinden haberdar olduğuna kuvvetli karine teşkil ettiği, ……. Ltd. Şti. ve ……… Ltd. Şti.nin bankacılık uygulamaları nezdinde grup şirketler olup aralarında çapraz kefalet ilişkisi bulunduğu, ihale tarihi itibariyle ve hala …….. Ltd. Şti. ve ……. Ltd. Şti.’in aktif hesaplarının bulunduğu Halk Bankası Kastamonu şubesi nezdinde grup şirketi olarak tanımlandığı ve aralarında çapraz kefalet ilişkisi olduğu, ayrıca bu ilişkinin Türkiye Bankalar Birliği tarafından oluşturulan “TBB Risk Merkezi-https://www.riskmerkezi.org/tr” veri tabanında da Bankacılık Kanunu gereği kayıt altında tutulduğu somut bilgisinin sunulduğu, isteklilerin tamamına yakınının tekliflerinin anlaşmalı ve sıralı teklif niteliğinde olduğu, söz konusu ihalenin ……….. Ltd. Şti.’nde kalması için tüm tekliflerin birlikte bir arada özenle hazırlandığı, ortalamayı tutturma gayretlerinin olduğu, ihaleye teklif veren isteklilerin anlaşmalı olarak sıralı teklif verilmesi sonrasında sınır değerin 113.854.027,69.-TL olarak tekliflerle ayarlama usulüyle belirlendiği, bu birlikteliğin sonucu olarak da …………Ltd. Şti.’nin kendi aralarında tespit ettikleri sınır değerin hemen üzerinde teklif sunarak 114.950.025,00.TL ile ihalenin anlaşmalı olarak kendilerinde kalmasının sağlandığı, ayrıca isteklilerin tümünün geçici teminat aldıkları bankaların bir çoğunun aynı olduğu ve incelenmesi aşamasında aynı bankadan sıralı teminat aldıkları, bu firmalar arasında da çapraz kefalet ilişkisinin olduğu, söz konusu firmaların bölgedeki diğer kurum ve kuruluşların diğer tüm ihalelerinde de benzer teklif tarama usulüyle ayarlamaların yapıldığı, geçmiş ihaleler incelendiğinde firmalar arasındaki birlikteliklerin aynı olduğunun görüleceği, açıklanan gerekçelerle, ihale üzerine bırakılan ………. Ltd. Şti.’nin 4734 sayılı Kamu İhale Kanunu‘nun “Yasak fiil veya davranışlar” başlıklı 17’nci maddesinin (b) bendindeki yasak fiil ve davranışları gerçekleştirdiği değerlendirildiğinden, teklifinin değerlendirme dışı bırakılmasını gerektiği iddialarına yer verilmiştir.

Türkiye, yenilenebilir enerji kaynaklarına olan yatırımını artırarak hidroelektrik enerji kapasitesinde Avrupa’nın lideri konumuna geldi. 2023 yılı boyunca 399 megavatlık yeni hidroelektrik santrali (HES) kapasitesini devreye alarak, bu alanda Avrupa’da birinci sıraya yerleşti. Türkiye, bir önceki yıl 558 megavatlık yeni kapasite kurulumuyla Avrupa’da üçüncü sırada yer almıştı.

Türkiye, yenilenebilir enerji kaynaklarına olan yatırımını artırarak hidroelektrik enerji kapasitesinde Avrupa’nın lideri konumuna geldi. 2023 yılı boyunca 399 megavatlık yeni hidroelektrik santrali (HES) kapasitesini devreye alarak, bu alanda Avrupa’da birinci sıraya yerleşti. Türkiye, bir önceki yıl 558 megavatlık yeni kapasite kurulumuyla Avrupa’da üçüncü sırada yer almıştı. 1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi

1. gün- Sürdürülebilir Tedarik Zinciri Yönetimi