• Hyundai, pil teknolojilerinde dünya lideri olmak için yatırımlarına hız kesmeden devam ediyor.

• Seul Üniversitesi ile birlikte açılacak merkez, karbon nötrlüğe ve pil ekosistemine yönelik.

• Merkezde lityum metal ve katı hal piller dahil olmak üzere 22 adet proje yürütülecek.

• Hyundai, bu proje için 30 milyar Kore Won’u (23 milyon usd) üzerinde bir yatırım yapacak.

Hyundai Motor Grubu, Seul Ulusal Üniversitesi (SNU) ile Ortak Batarya Araştırma Merkezi kuruyor. Grup ve üniversite arasındaki bu işbirliği, elektrikli otomobillerdeki pil teknolojilerini ilerletmeyi ve aynı zamanda Hyundai’nin bu alandaki global liderlik hedefine ulaşmayı amaçlıyor.

Ortalık için düzenlenen imza töreninde konuşan Seul Ulusal Üniversitesi Başkanı Hong Lim Ryu şunları söyledi: “Ortak Pil Araştırma Merkezi, Hyundai Motor Grubu’nun gelişmiş pil teknolojisi için yeni bir başlangıç noktası olacak. Fakültemizin ve yüksek lisans öğrencilerinin, Hyundai Motor Grubu’nun yetkin araştırmacıları ile ortak bir sinerji yaratarak pillerin gelişiminden çeşitli yeniliklerin temellerinin atılmasına kadar tüm süreçlerde etkili olacak”.

Hyundai Motor Grubu Yönetim Kurulu Başkanı Euisun Chung ise “Gelişmiş pillerle donatılmış mobilite çözümleri misyonumuz, gelecek nesiller için sürdürülebilir bir çevreye yönelik hedeflerimizin bir parçası. Ortak araştırma ve geliştirme yatırımlarımızla, mobilite endüstrisinin elektrifikasyona geçişinde önemli bir rol oynamayı amaçlıyoruz” dedi.

Batarya Araştırma Merkezi, Kasım 2021’de Grup ve Seul Ulusal Üniversitesi’nin ortak mutabakatıyla hayat bulmuştu. Karbon nötrlüğünü gerçekleştirme ve pil araştırma ekosistemi oluşturma konusunda hemfikir olan ortaklar, Seul Ulusal Üniversitesi’nin genişletilmiş Kimyasal İşlemler Enstitüsü içinde çalışmalarına başlayacak. Toplam 901 m2 alana yayılan merkezde yalnızca pil geliştirmek için özel bir alan yaratılacak.

Pil geliştirme, analiz, ölçüm ve tüm bu süreçler için 7 adet laboratuvar ve 1 adet konferans odası açılacak. Üniversitede elektrikli otomobiller için ilk kez böyle bir tesis kurulurken aynı zamanda otomotiv endüstrisine tecrübeli mühendisler ve alanında uzman kanaat liderleri de kazandırılmış olacak.

Merkezde spesifik olarak, lityum metal piller, katı hal piller, pil yönetim sistemleri (BMS) ve pil işleme teknolojisi dahil olmak üzere 4 bölümde toplam 22 ortak araştırma projesi yürütülecek. Araştırmaya, Kore üniversitelerinden seçkin 21 profesör, yüksek lisans ve doktora seviyesindeki özel yetenekler katılacak. Planlanan 22 araştırma projesinden 14’ü lityum metal ve katı hal pillerle ilgili olacak ve ağırlıkla yeni nesil piller geliştirmeye odaklanılacak.

Pil Maaliyetleri Azalacak

Hyundai Motor Grubu, 2030 yılına kadar 30 milyar KRW’nin (23 milyon usd) üzerinde bir yatırım yapacak. Bu yatırım bütçesi, merkezin kurulması ve deneysel ekipmanların alınması için harcanacak. Ayrıca, Hyundai Motor Grubu, 2030 yılına kadar 3,64 milyon EV üretmeyi hedeflerken, merkezin geliştireceği bu katı piller yeni nesil elektrikli otomobillerde kullanılacak. Tüm bunlara ek olarak, Hyundai’nin bir diğer hedefi ise elektrikli otomobillerin satın alınabilirliğini ve pratikliğini artırmak için pillerin maliyetini düşürmek olacak. Böylelikle, 2026’da yüzde 75 ve 2030’da yüzde 45 oranında bir düşüş hedefleniyor. Hyundai, 2025 yılından itibaren, pil şirketleriyle ortaklaşa geliştirdiği lityum ferro fosfat (LFP) pilleri de ilk kez yeni nesil elektrikli araçlara uygulayacak.

“Zorluklar, fırsatların anahtarıdır ve küresel tedarik zincirlerinde yeniden yapılanma, bu anahtarı doğru yönde çevirmek için gereklidir.” John F. Kennedy

Günümüz dünyasında, küresel tedarik zincirleri birçok sektör için hayati öneme sahiptir. Farklı ülkelerdeki üreticiler, tedarikçiler ve dağıtıcılar arasındaki entegre yapı, malların ve hizmetlerin dünya çapında sorunsuz bir şekilde akmasını sağlar. Ancak, son yıllarda karşılaşılan küresel olaylar, küresel tedarik zincirlerinin kırılganlığını ortaya çıkarmış ve birçok şirketi ve hükümeti tedarik zincirlerini yeniden yapılandırma konusunda düşünmeye sevk etmiştir.

Pandeminin Küresel Tedarik Zincirlerine Etkisi

2020 yılında COVID-19 pandemisi, küresel tedarik zincirlerini önemli ölçüde etkilemiştir. Virüsün yayılmasıyla birlikte birçok ülke, sınır kapatmaları, karantina önlemleri ve üretim durmaları uygulamak zorunda kalmıştır. Bu da mal ve hizmet akışını büyük ölçüde kesintiye uğratmış ve tedarik zincirlerinde birçok zayıflığı ortaya çıkarmıştır.

Özellikle, ürün ve hizmet tedarik zincirlerinde yaşanan aksaklıklar, tedarik zincirlerinin aşırı merkezileşmiş olmasından kaynaklanmaktadır. Belirli bir bölge veya ülkedeki üretimin durması, küresel olarak tedarik zincirlerinin devam etmesini engellemiştir. Aynı zamanda, sık tüketilen ürünlerin ve önemli ara malzemelerin yalnızca belirli ülkelerde üretilmesi, tedarik zincirlerini dengesiz hale getirmiştir.

Yeniden Yapılanma İhtiyacı

Pandemi, tedarik zincirlerinin yeniden yapılanması gerekliliğini vurgulamıştır. Şirketler, tedarik zincirlerini daha esnek ve dayanıklı hale getirmek için çeşitli stratejiler benimsemektedir:

Daha Çok Tedarikçi Çeşitliliği: Tek bir tedarikçiye olan bağımlılığı azaltmak için şirketler, birden fazla tedarikçi ile çalışarak riski dağıtmayı hedeflemektedir. Böylece, bir tedarikçiyle yaşanacak sorunlar, diğer tedarikçiler tarafından telafi edilebilir.

Yerel ve Bölgesel Tedarik Zincirleri: Yerel veya bölgesel tedarik zincirleri, üretim ve dağıtımın daha yakın bir coğrafi alanda gerçekleştirilmesini sağlar. Bu yakınlık, hızlı tepki verme yeteneğini artırır ve lojistik maliyetlerini düşürür.

Dijitalleşme ve Otomasyon: Dijital teknolojiler ve otomasyon, tedarik zincirlerinin verimliliğini artırır ve insan kaynaklı hataları azaltır. Akıllı lojistik ve stok yönetimi sistemleri, stok seviyelerini optimize ederek süreçleri iyileştirebilir.

Sürdürülebilirlik ve Yeşil Tedarik Zincirleri: Şirketler, sürdürülebilirlik ilkelerini tedarik zincirlerine entegre etmeye başlamıştır. Çevre dostu üretim ve taşıma yöntemleri, tedarik zincirlerinin çevresel etkisini azaltır.

Geleceğin Küresel Tedarik Zincirleri

Yeniden yapılanma süreci, geleceğin küresel tedarik zincirlerini belirleyecektir. Pandeminin ortaya koyduğu zorluklar, şirketleri ve hükümetleri küresel tedarik zincirlerini daha esnek, sürdürülebilir ve güvenilir hale getirmeye yönlendirmiştir.

Gelecekte, teknolojik ilerlemelerin de etkisiyle, dijitalleşme ve otomasyon tedarik zincirlerinde daha da önemli olacak ve lojistik operasyonları daha verimli hale getirecektir. Aynı zamanda, yapay zeka ve büyük veri analitiği gibi gelişmiş teknolojiler, tedarik zincirlerinde tahmin ve talep yönetimi süreçlerini iyileştirecek ve daha iyi kararlar alınmasını sağlayacaktır.

Sonuç olarak, küresel tedarik zincirlerindeki yeniden yapılanma, şirketlerin daha iyi kriz yönetimi yapmasını, müşterilere hızlı ve güvenilir hizmet sunmasını ve daha sürdürülebilir bir dünya için çaba sarf etmesini sağlayacaktır. Gelecekteki tedarik zincirleri, değişen dünya koşullarına uyum sağlamak için sürekli olarak gelişmeye devam edecektir.

Doç. Dr. Gözde MERT

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

ANA FONKSİYON / MAIN FUNCTION Satınalma ve İdari İşler süreçlerinin uygulanması. Implementation of Procurement and Administrative processes.

GÖREV VE SORUMLULUKLAR / DUTIES AND RESPONSIBILITIES

Departmanlardan gelen satın alma taleplerini karşılamak,

To meet the purchase requests from the following departments,

Muhasebe müdürü tarafından satın alınması onaylanan girdilerin uygun fiyat, kalite şartlarında satın alınmasını sağlamak,

To ensure that the entries approved for purchase by the accounting manager are purchased on favorable price, quality terms,

Satın alınacak malzemeleri Onaylı Tedarikçi listesindeki tedarikçiler aracılığı ile yapmak,

To make the materials to be purchased through the suppliers in the Approved Supplier list,

Satın alma tekliflerini almak,

Getting a purchase offer,

Satın alma siparişlerini vermek, siparişlerin takibini yapmak,

Placing purchase orders, follow-up orders,

Tedarikçi performans değerlendirmesini yapmak,

Conducting a supplier performance assessment,

Satın alma yapılabilecek muhtemel tedarikçileri belirlemek,

Identify possible suppliers from which a purchase can be made,

Tedarikçi değerlendirme konusunda yöneticisi ile işbirliği yapmak ve performans raporları hazırlamak,

To cooperate with the manager on supplier evaluation and to prepare performance reports,

Yaptığı işlerle ilgili gerekli kayıtların oluşturulmasını ve muhafazasını sağlamak,

To ensure the creation and preservation of the necessary records related to his work,

Departmanı ile ilgili istatistik çalışmaları yapmak,

To carry out statistical studies related to the Department,

Tedarikçi firmalarla araç ve teknik alt yapı bakım anlaşma şartlarını düzenlemek, onaylamak,

To arrange and approve the terms of the vehicle and technical infrastructure maintenance agreement with the supplier companies,

İdari işler departmanına şirketler tarafından iletilen ihtiyaç taleplerini kontrol etmek, şirket politikasına uygun olanları onaylamak, yetkisini aşan harcamalar için muhasebe müdüründen onay almak,

To check the requests for needs submitted by the companies to the administrative affairs department, to approve those that comply with the company’s policy, to obtain approval from the accounting manager for expenses that exceed his authority,

Şirket araçlarının yönetiminden sorumlu olmak, kullanacakların prosedürlere ve yönetmeliklere uygun şekilde davranmasını denetlemek,

To be responsible for the management of the companies vehicles, to supervise the behavior of those who will use them in accordance with the procedures and regulations,

Şirket yetkilileriyle beraber araçların güzergah ve sevkiyat planlamasını yaparak araçların azami verimde kullanılmasını sağlamak,

To ensure that the vehicles are used with maximum efficiency by planning the route and shipment of the vehicles together with the company officials,

Fayda, maliyet analizleri ile araç filosunun günün gereklerine uygun hale getirilmesi çalışmalarını yürütmek, raporlamak,

To carry out and report the works of making the vehicle fleet in accordance with the requirements of the day with cost benefit, cost analysis,

Araçların güvenliğinden sorumlu olmak, finansal performansını düzenli aralıklarla muhasebe müdürüne raporlamak,

To be responsible for the safety of financial instruments, to report its financial performance to the accounting manager regular intervals,

Araç, teknik cihazlar, bina ve tesisatların koruyucu bakım, onarım, ve yenileme faaliyetlerini, ısı, enerji kaynaklarını yönetmek,

Managing the preventive maintenance, repair, and renovation activities of vehicles, technical devices, buildings, and installations, heat, and energy resources,

Kurye ve ulaştırma hizmet faaliyetlerini organize etmek. Gerekli tedbiri almak ve uygulamak,

To organize courier and transport service activities. To take and implement the necessary measures,

Şirkette bulunan bütün araç ve genel kullanım malzemelerinin kontrol ve denetimini yapmak,

To carry out control and inspection of all vehicles and general use materials in the Company,

İşçi sağlığı ve güvenliği işyeri kurallarına uymak,

Comply with workplace health and safety workplace rules,

Gerekli görülen eğitimlere katılmak.

Attend the trainings deemed necessary.

İlgilenen adaylar özgeçmişlerini egitim@satinalmadergisi.com adresine iletebilirler.

İnsan Kaynakları iş ilanlarınızı bizimle paylaşabilirsiniz. Ücretsiz yayınlanmaktadır.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, ihale dokümanında D2 yetki belgesi ve B2 yetki belgesi ile TÜRSAB yetki belgesinin ihaleye katılımda yeterlik kriteri olarak belirlendiği, ancak anılan belgelerin sözleşme aşamasında istenilmesi gerektiği, istenilen bu belgelerin araçlara özel belgeler olduğu ve araçlara ait belgelerin olması durumunda herhangi bir aksaklık yaşamadan hizmetin yerine getirilebileceği, dolayısıyla ilgili belgelerin ihaleye katılımda yeterlik kriteri olarak belirlenmesinin 4734 sayılı Kamu İhale Kanunu’nun temel ilkelerine aykırı olarak rekabeti engellediği iddialarına yer verilmiştir.

10.07.2023 tarihli ve 2023/UH.I-987 sayılı Kamu İhale Kurulu kararına göre;

Yapılan incelemede ihale konusu işin kapsamının medeniyet, tarih ve kültür kampları ile deniz ve doğa gençlik kamplarına otobüs ile yolcu taşıma işi olduğu, ilgili mevzuatı uyarınca yurtiçi yolcu taşımacılığı yapılabilmesi için işin yürütülmesinde kullanılacak olan araçlara ait D2 türü veya B2 türü yetki belgesi olma zorunluluğunun bulunduğu, dolayısıyla yurtiçi yolcu taşımacılığı alanında faaliyet gösteren firmaların söz konusu belgelerden en az birine sahip olması gerektiği, bu itibarla itirazen şikâyete konu olan D2 türü veya B2 türü yetki belgesinin ihaleye katılımda yeterlik kriteri olarak belirlenebileceği anlaşıldığından başvuru sahibinin anılan iddiasının yerinde olmadığı sonucuna varılmıştır.

Öte yandan, TÜRSAB yetki belgesi ile ilgili bahsedilen iddiaya ilişkin olarak yukarıda aktarılan mevzuat dikkate alındığında; işletme belgesinin, Bakanlık tarafından verilen seyahat acentası belgesini ifade ettiği, Türkiye’de seyahat acentalığı faaliyeti göstermek için ise Bakanlıktan işletme belgesi alınmasının zorunlu olduğu, söz konusu belge uyarınca münhasır birtakım faaliyetlerin gerçekleştirilmesinin mümkün kılındığı da görülmüştür.

Bu doğrultuda söz konusu yetki belgesinin seyahat acentalığına özgü (ulaşım, gezi, yurt içi/yurt dışı turlar vb.) münhasır birtakım faaliyetleri kapsadığı anlaşılmıştır.

4734 sayılı Kamu İhale Kanunu’nun “İhaleye katılımda yeterlik kuralları” başlıklı 10’uncu maddesi ile Hizmet Alım İhaleleri Uygulama Yönetmeliği’nin “İstenecek belgeler” başlıklı 29’uncu maddesi birlikte değerlendirilerek idare tarafından belirleneceği, ihale konusu işte yer alan araçların yurt içinde düzenlenecek medeniyet, tarih ve kültür kampları ile deniz ve doğa gençlik kamplarına ulaşımın sağlanması faaliyetlerinde kullanılacağının belirtildiği, dolayısıyla ihale konusu işin doğrudan seyahat acenteliği hizmetlerine yönelik olarak belirlenmediği, ancak iddia konusu ihale dokümanı düzenlemesinde isteklilerin söz konusu belgeye sahip olmalarının istenildiği, bu çerçevede söz konusu düzenlemelerin isteklilerin ihaleye katılımını engelleyici ve rekabeti daraltıcı nitelikte olduğu ve idarenin takdir yetkisi kapsamında değerlendirilebilir nitelikte olmadığı anlaşıldığından ihalenin iptal edilmesi gerektiği sonucuna varılmıştır.

EY, iki fazlı gerçekleştirdiği Avrupa Ülke Çekiciliği Araştırması’nın 2023 versiyonunu yayınladı. Avrupa’daki en güncel doğrudan yabancı yatırım trendlerini ortaya koyan araştırmaya göre; ekonomik belirsizlikler yabancı yatırımları duraklattı ve Avrupa’nın dönüşüm döneminde başarılı olabilmesi için yatırımcıların yeni gereksinimlerine uyum sağlaması gerekiyor.

Yatırımcılar tedarik zincirlerini yeniden yapılandırmak için öncelikle Güney ve Doğu Avrupa’yı odağa alırken Türkiye, yabancı yatırım projelerine göre yapılan sıralamada 321 proje ile beşinci durumda.

Uluslararası danışmanlık, denetim ve vergi şirketi EY (Ernst & Young)’ın 22. sini hazırladığı Avrupa Ülke Çekiciliği Araştırması’na göre, Avrupa’daki doğrudan yabancı yatırımlar ekonomik belirsizlikler nedeniyle durakladı. Verilere göre, Avrupa’ya yönelik doğrudan yabancı yatırımlar (FDI), 2022’de önceki yıla göre sadece %1 oranında artarken COVID-19 pandemisinin hemen öncesi 2019’a göre %7 daha düşük kaldı. Fransa, İngiltere ve Almanya, doğrudan yabancı yatırımların büyük kısmını çekerek toplam projelerin yaklaşık yarısını oluşturan ilk üç sıradaki yerlerini korumaya devam ediyor. Ancak 2022 yılında performansların sınırlı kaldığı da görülüyor: Fransa’da doğrudan yabancı yatırım projeleri %3 artışla (1,259 proje) ilerlese de İngiltere’de %6 (929) ve Almanya’da %1 (832) oranlarında düştü.

Avrupa’ya yönelik yabancı yatırımların pandeminin ardından toparlanacağına yönelik işaretlere rağmen, Ukrayna’daki savaşın artçı şokları, zayıf ekonomik büyüme, tedarik zincirindeki kesintiler, yüksek enflasyon ve yükselen enerji maliyetleri, duraklamada rol oynadı. 2022 boyunca dünya genelinde şirketler, 44 Avrupa ülkesinde 5,962 sıfırdan yatırım ve genişleme projesi duyurdu. Bu, 2021 yılındaki 5,877 projeye kıyasla yalnızca %1’lik yıllık artışı temsil ediyor. 2021 yılında %5’lik bir büyüme kaydedilmişti. Yatırımlar 2017’de ulaşılan zirveye göre hâlâ %10 daha düşük düzeyde.

Araştırmanın bir parçası olan ‘C-suite’ anketi de katılımcı şirketlerin %29’unun planladıkları yatırımları enerji krizinin doğrudan bir sonucu olarak ertelediğini ortaya koyuyor. Doğrudan yabancı yatırımların sonucunda, Avrupa’da yaratılan toplam iş sayısı yıllık %16 düşüşle 343.634’e geriledi. Bu düşüş, Avrupa pazarlarında belirsizlik ortamında yatırımcıların temkinli yaklaşımının da göstergesi. Katılımcı şirketler, Avrupa genelinde yatırımı etkileyen en önemli üç riski; artan faiz oranları (45%), yüksek enflasyon (40%) ve hızla yükselen kamu borç seviyeleri (36%) olarak sıralıyor.

Araştırmaya katılan şirketlerin %67’sinin önümüzdeki yıl Avrupa’da operasyon kurma veya genişletme planları olduğunu belirtmiş olmaları, bir iyimserlik payı olduğunu gösteriyor. Bu, mevcut ve gelecekteki iş planlarında Avrupa’nın önemli bir yeri olduğunun da işareti. Ancak hem AB’nin hem de üye devletlerin küresel rekabete yönelik yanıtları konusunda beklentiler yüksek.

Bu kapsamda EY; Avrupa kurumlarını ve ulusal hükümetleri ticari güveni korumaya çağırarak, daha fazla doğrudan yabancı yatırım çekmeye yardımcı olmak üzere üst düzey iş liderleriyle yapılan 500’den fazla görüşmeye dayanan altı adımlı bir plan sundu.

Planın Ana Hatları Şöyle;

Avrupa, geleceğin işletmeleri için bir merkez olarak sunulmalı ve yatırımcılara kıtanın Ar-Ge, fikri mülkiyet ve gelişmiş üretim de dahil olmak üzere mevcut güçlü yönlerinden nasıl yararlanabileceği konusunda güçlü bir mesaj vermeli

Küçük ve Orta Ölçekli İşletmelere (KOBİ’ler) yönelik destek güçlendirilmeli. Avrupa ekonomisinin bel kemiğini ve GSYİH’sının yarısını oluşturan KOBİ’ler, Avrupa çapında yaklaşık 100 milyon kişiyi istihdam ediyor. Ancak anket, 2023’te Avrupa’da genişlemeyi planlayan büyük şirketlerden çok daha az KOBİ’nin (%79’a kıyasla %57) önümüzdeki üç yıldaki geleceği konusunda daha az iyimser olduğunu ortaya koydu.

Eşzamanlı olarak Ar-Ge ve üretime yatırım teşvik edilmeli. Anket, Ar-Ge’nin önümüzdeki üç yıl içinde Avrupa’da yeni yatırım için en üst kategori olduğunu ve yöneticilerin %64’ünün Avrupa’daki Ar-Ge ayak izlerini artırmayı beklediğini ortaya koydu. Bu potansiyeli gerçekleştirmek için politika yapıcılar, küresel ekonomiyi yeniden şekillendiren yüksek teknolojili, yüksek değerli faaliyetlere yatırımı teşvik etmeye devam etmeli.

İklim değişikliği ve ESG konusunda liderlik edilmeli. Anket; yatırımcıların, Avrupa’nın çevre liderliğinin avantajlarını kabul ettiğini ve %61’inin konu sürdürülebilirlik olduğunda Avrupa’yı rakiplerinden “daha çekici” bulduğunu ortaya koydu. AB Yeşil Mutabakat ve ABD Enflasyon Azaltma Yasası son aylarda karşı karşıya geldiği için Avrupa, enerji karışımında yenilenebilir enerjinin payını daha da artırmayı ve karbondan arındırılmış enerjiye erişimi iyileştirmeyi ve ABD’nin rekabet zorluğunun önüne geçmeyi hedeflemeli.

Yeni nesil yetenekler geliştirilmeli… Yapay zekanın 2030 yılına kadar işgücü piyasasını büyük ölçüde bozabileceği düşünülürken ve birçok coğrafyada İK kısıtının olduğu bir dönemde, teknoloji, enerji, mühendislik, sağlık veya veri bilimi gibi kritik alanlarda yeni nesil yeteneklerin eğitimi Avrupa için bir rekabet avantajına dönüşmeli.

Vergi ve düzenleyici rejimler modernize edilmeli. Yatırımcıların 2023’teki vergi politikasındaki en büyük önceliği olan Ar-Ge vergi kredilerinin sağlanması.

Yatırımcılar Güney ve Doğu Avrupa’ya Odaklanıyor, Batı Avrupa Öncelikli Hedef Olmayı Sürdürüyor

Araştırmada, İtalya (+17%), Polonya (+23%), Portekiz (+24%), Romanya (+86%) ve Türkiye (+22%) gibi birçok güney, merkez ve doğu Avrupa ülkesindeki FDI projelerinde kaydedilen büyüme öne çıkıyor. Yatırımların İspanya (%-10) ve Belçika’da (%-4) da hız kestiği görülüyor. Bu ülkeler, 2021’de, COVID-19 salgınının en ağır etkilerinin ardından güçlü bir toparlanma göstermişti. Diğer yandan, İrlanda (+21%), büyük Amerikan şirketlerine cazip gelen çevik ve iş dostu ajandasını da yansıtan şekilde önemli bir artış kaydederek trendin tersi bir görünüm sergiledi. Fransa’nın performansı, yıllar önce Macron hükümeti tarafından hayata geçirilen ve meyveleri şimdi alınan bir dizi iş reformuna dayanıyor. İngiltere, Brexit kaynaklı ticaret kısıtlamaları ve iş gücü sıkıntılarından etkileniyor. Almanya’da ise güçlü endüstriye rağmen, yabancı yatırımcılar sıkı iş gücü piyasası ve yüksek karbonlu enerji karışımı yüzünden vazgeçiriliyor.

Tedarik Zincirleri Yeniden Tasarlanıyor

Birçok şirket için, “yakına taşıma (near-shoring)” veya “dosta taşıma (friend-shoring)” yolu ile tedarik zincirinin yeniden tasarımı hâlâ devam eden bir süreç. Araştırmaya katılan şirketlerin %52’si daha bölgesel tabanlı tedarik modelleri oluştururken, %47’si müşterilerine daha yakın bölgelerde üretim yapmayı (near-shoring) tercih ediyor, %46’sı ise faaliyetlerini yerli pazarlarına geri getiriyor.

Dijitalin Yükselişi

2022’de doğrudan yabancı yatırım projeleri için en büyük sektör; %8 oranında (2021’e kıyasla iki kat) artışla toplam projelerin %20’sini oluşturan yazılım ve BT hizmetleri sektörü oldu. Onu %27 oranında artışla ticari hizmetler ve profesyonel hizmetler sektörleri takip etti. Ancak, katılımcıların sadece %33’ü üretime yönelik yatırımlarını artırmayı planlıyor. Yöneticilerin %64’ünün önümüzdeki üç yıl içinde Ar-Ge faaliyetlerinde Avrupa’daki varlıklarını artırmayı hedeflemeleri ise cesaret verici.

Türkiye Güçlü Performansı ile Dikkat Çekiyor

EY Türkiye Strateji ve Kurumsal Finansman Bölüm Başkanı Özge Gürsoy Büyükavşar araştırma sonuçlarını değerlendirdi:

“Doğrudan yabancı yatırım (DYY), Avrupa ekonomisi için oldukça kritik bir öneme sahip. Avrupa’nın Gayri Safi Yurtiçi Hasılasının önemli bir payı doğrudan buna bağlı ve bu, DYY’yi Avrupa için canlı ve sürdürülebilir büyümenin temel bir bileşeni haline getiriyor. EY işte bu nedenle, yirmi yılı aşkın süredir binlerce yatırımcıyla anketler yaparak Avrupa Ülke Çekiciliği Araştırması hazırlıyor. Araştırmanın iki fazlı en yeni versiyonu değerli veriler içeriyor. Pandeminin ardından, planlanan yatırımlardaki önemli artış, doğrudan yabancı yatırımların büyük ölçüde geri döneceğinin işareti olarak görülmüştü. Ancak bu gerçekleşmedi. Buna Avrupa’nın karşı karşıya olduğu jeopolitik, enerji ve ekonomik krizlerin etkisi açık. Büyümedeki duraklama, yatırımcıların Avrupa piyasalarındaki belirsizlikler karşısındaki temkinli yaklaşımının bir göstergesi. Buradaki temel soru, bu yavaşlamanın uzun süreli mi yoksa nispeten daha kısa bir kayıp dönem mi olacağı.”

“Doğrudan yabancı yatırımın Avrupa’da hayal kırıklığı yaratan 2022’deki seyrine rağmen, gelecek hakkında iyimser olmak için hâlâ neden var. Baskılanmış talepten kaynaklanan toplam potansiyel, 2023’te planlanan proje sayısı ve ekonomik koşulların yoğun bir yeniden yapılanma, rasyonalizasyon ve maliyet optimizasyonu faaliyeti gerektirdiği hesaba katıldığında, COVID-19 sonrası geri dönüşün imkânsız olmadığı, sadece ertelendiği söylenebilir.”

“Yabancı yatırımlara ev sahipliği yapan ilk 10 ülkeye bakıldığında, İrlanda, Portekiz, İtalya, Türkiye, Polonya ve Romanya’da önemli bir büyüme olduğu dikkat çekiyor. İspanya ve Belçika’da ise yatırımlar hız kesmiş durumda. İtalya (2021’e göre %17 artış), Polonya (%+23), Portekiz (%24), Romanya (%+86) ve Türkiye (%+22) güçlü performans gösteren ülkeler arasında yer alıyor. Doğrudan yabancı yatırım proje sayısı sıralamasında beşinci olan Türkiye’nin 2021’de 264 olan proje sayısının 2022’de 321’e yükseldiğini görüyoruz. Türkiye, üretim projeleri sıralamasında Fransa’nın ardından 2. sırada yer alıyor. Bu alandaki proje sayısı ise 2021’de 230 iken 2022’de 257’ye yükselmiş durumda.”

EY Avrupa Çekicilik Araştırması’na EY sitesi üzerinden erişilebiliyor.

Kamu kurum ve kuruluşlarının mal, hizmet ve yapım işleri ile ilgili alımlarının büyüklüğü ülke ekonomisinde önemli bir paya sahiptir. Kamu adına söz konusu alımları yerine getiren kurumlar ev ödevlerini yerine getirme becerisini ortaya koyarken sosyal, kültürel ve ekonomik açıdan etkin ve verimli hizmetler ortaya koyarak, kanunlarla verilmiş yetkileri en iyi şekilde değerlendirip harcama yoluyla ihtiyaç duyulan alımları yapmak zorundadır.

Bu görev yerine getirilirken yetişmiş kalifiye eleman unsuru çok önemlidir. Satınalma mevzuatı sürekli gelişen ve değişen bir yapıya sahip olduğundan bu değişikliğe uyum sağlayabilecek, mevzuat ve etik değerleri içselleştirmiş personellerin iş başında olması ortaya çıkan sonucu direkt olarak etkilemektedir.

Şirketlerin satınalma departmanında çalışan personellerin yetkinliği, şirketlerin yüklenmiş olduğu işlerde karşılaşılması muhtemel sorunların önlenmesi veya çözülmesi açısından değerlidir. Özellikle kamu alımlarına/ihalelerine katılan firmaların kamu ihale mevzuatına hakim personelleri bulundurmaları zaruridir. Bu personeller ile ilgili gerekli eğitimler belirli periyotlar ile sürekli olarak yapılmalıdır.

Kamuda görev yapan ve satınalma biriminde çalışan personeller içinde yukarıda bahsetmiş olduğum durum söz konusudur. Kamuda çalışan personellerin birçoğunun satınalma birimlerinde çalışmak istemediği bilinmektedir. Bu tercihin birçok farklı nedeni bulunmaktadır. Hesap verme zorunluluğu, söz konusu işlerin mesai dışında da zihinleri meşgul etmesi, teşvik edici ücret politikasının olmaması, kurumu direkt olarak zarara uğratma endişesi gibi birçok nedeni sayabilirim.

Çalışanların satınalma birimlerine yönelimini/isteğini arttırmak ve bu birimleri daha cazip hale getirebilmek için yukarıda belirtmiş olduğum endişelerden uzaklaştırıcı, teşvik edici ücret politikası ile desteklenmesi ve ilgili mevzuat eğitimlerinin sürekli olarak sağlanması gerekmektedir.

2022 yılında Vizyoner Dergisinin 35 inci sayısında yayımlanan, Kerem ŞAFAK ve Doç. Dr. Ayhan ULUDAĞ imzalı “Sağlık Kurumlarındaki Satınalma Çalışanlarının E-Eksiltme İhale Usulüne İlişkin Tutumlarının İncelenmesi” başlıklı araştırma makalesi bazı verilerin / durumların ortaya konulması açısından çok değerli bir çalışmadır.

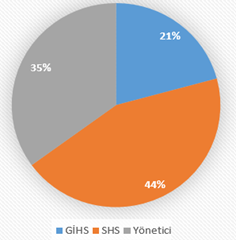

Bu çalışma, Sağlık Bakanlığına bağlı kuruluşlarda çalışan 641 adet satınalma personeli üzerinden gerçekleştirilmiştir. Bu personellerin %20,8’i Genel İdari Hizmetler Sınıfı (GİHS), %44,2’si Sağlık Hizmetleri Sınıfı (SHS) ve %35’i Yönetici sınıfında çalıştığı belirtilmiştir.

Araştırmaya katılan katılımcıların %49,1’i satınalma eğitimi alırken, %50,9’u eğitim almadığı belirtilmiştir. Satınalma gibi bir birimde görev yapan personellerin yarısının mesleki eğitim almamış olması düşündürücü bir durumdur.

Bu çalışmada ki, önemli bir diğer tespit ise araştırmaya katılanların %70,7’si satınalma biriminde isteyerek çalışırken, %29,3’ü ise isteği dışında bu birimde çalışmakta olduğu tespitidir. Bu tespit ise yukarıda açıklamaya çalıştığım nedenlerin sonuçlarını göstermesi açısından önemlidir. Çalışanların yaklaşık olarak %30’ nun isteği dışında satınalma biriminde çalıştırılması, hedeflenen sonuncun / performansın ortaya çıkmasını engelleyici bir durumdur. Bu çalışmada yer alan 641 katılımcının yaş ortalaması 37, memuriyet yılı ortalaması 13,5 ve satınalma da ki çalışma süresinin ortalaması ise 8 yıl olarak tespit edilmiştir.

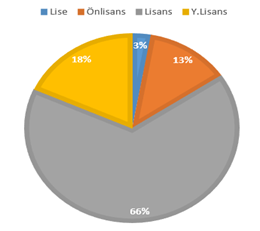

Açıkçası memuriyet süresi ortalaması ile satınalma çalışma süresi ortalaması arasında büyük bir fark gözükmektedir. Bu durumun yazımın başında belirtmiş olduğum nedenlere bağlı olduğunu düşünmekteyim. Satınalma biriminde/alanında çalışmanın cazip hale getirilmesi, bu birimde ki çalışma süresinin ve mesleki uzmanlık seviyesinin artmasını sağlayacaktır. Katılımcıların öğrenim durumları ise tabloda gösterilmiştir.

Araştırmada, satınalma biriminde lise mezunu çalışanların çok düşük bir oranda olduğu, ağırlıklı olarak lisans mezunu personellerin çalıştığı görülmektedir.

Söz konusu çalışmada dikkatimi çeken ve açıkçası eğitimin karar verme sürecine etkisini anlamlandırması bakımından önemli bulduğum diğer bir tespit ise, satınalma çalışanlarının öğrenim durumu düştükçe sorulan sorulara verilen cevaplarda ki “Kararsızım” cevabının oranın yükselmesidir. Örneğin, çalışmada “Satınalma Çalışanlarının Öğrenim Durumu Değişkeni İle E-Eksiltmenin Personel Tasarrufu Sağlama Durumu Arasındaki İlişki” incelenirken, Lise mezunlarının yaklaşık %78’ nin “Kararsızım” seçeneğini seçtiği, Yüksek Lisans mezunu personellerin ise sadece yaklaşık %11’nin bu seçeneği seçtiği görülmektedir.

Mesleki uzmanlık bakımından, Kamu İhale Kurumu istatistiklerine göre Belediyeler ve Diğer Özel Bütçeli Kuruluşlardan sonra en yüksek alımı gerçekleştiren üst idare Sağlık Bakanlığı olduğundan kurum personellerinin diğer diğer kamu kurumlarında ki personellere göre daha iyi bir noktada olduğunu düşünmekteyim.

Kamu veya özel fark etmeksizin çalışanların bilgi düzeninin arttırılması ve doğabilecek sorunların önüne geçebilmesi için bu birimlerde çalışan personellere belirli aralıklarla eğitimler verilmelidir. Mesleki uzmanlaşmaya yönelik çalışmalar yapılmalı ve mesleki eğitim alanların satınalma birimlerinde istihdamı sağlanmalıdır.

Belirtmiş olduğum üzere satınalma mevzuatı sürekli gelişen ve değişen bir yapıya sahiptir. Kamu alımları yalnızca alışılagelen bir büro etkinliği olarak algılanmamalıdır.

Yapılan çalışmanın neticesinde de belirtildiği üzere aslında bir firmanın ya da kurumun satın alma reformundan tam olarak yararlanabilmesi için, satın alma işlevi stratejik yönetim seviyesinde kurulmalıdır.

Satınalma birimlerinde çalışanların eğitim konusunda eksikliklerinin bulunduğunu rahatlıkla söyleyebilirken, İdarecilerin bu eksikliklerin giderilmesi noktasında gerekli hassasiyette olmaları gerekmektedir. Özellikle bu birimlerde çalışanların gönüllülerden seçilmesinin etkinlik ve verimlilik açısından önemli olduğunu düşünenlerdenim.

Güneş Enerjisi Sektörünün Devleri Sürdürülebilir Bir Dünya için Ülkemizin Tek Uluslararası Güneş Enerjisi Fuarı SolarEX İstanbul’ da 16. Kez Bir Araya Geliyor!

Türkiye’nin ilk ve tek, Avrasya’nın en büyük enerji ve teknolojileri fuarı Uluslararası Solarex İstanbul, 15’inci senesinde 251’i yurt içi, 97’si yurt dışı olmak üzere 348 global firma ve 41.425 nitelikli ziyaretçinin katılımı ile gerçekleşerek alanında yeni bir rekora imza attı.

Her yıl hedef büyüterek yükselişe geçen Solarex İstanbul, 16. yılında rekor sayıda katılımcı ve ziyaretçisiyle geleceğin öncü solar teknolojilerine ve sektörün en iyilerine ev sahipliği yaparak enerjinin yol haritasını belirlemeye devam ediyor.

‘’Milli sanayinin sınırlarını uluslararası arenaya taşıyoruz’’

Önceki yıla göre bu yıl yüzde 50’li büyüyerek ciddi başarıya imza atıklarını belirten SolarEX İstanbul Proje Yöneticisi Yasemin Terle şu açıklamalarda bulundu; ’’Dünya’nın farklı bölgelerinden yoğun bir katılım ile gerçekleşen SolarEX İstanbul, fuara katılım sağlayan firmaları, ticari alım heyetleri ve nitelikli ziyaretçileri bir araya getirerek sektördeki farkını bir kez daha ortaya koydu. SolarEX İstanbul olarak 16.yılımızda 500 global katılımcıyı 125 ülkeden 55 bin global ziyaretçiyle bir araya getirmenin yanı sıra yurt dışından gelecek kamu ve sivil toplum örgütlerinin üst düzey yöneticilerine de ev sahipliği yapacağız. Her yıl yeni eklenen salonlarımızda dünyanın farklı coğrafyalarından yatırımcıları yüzlerce firma ve binlerce inovatif ürünü aynı platformda bir araya getirerek sektöre ve ülke ekonomisine katkı sağlamaya ve heyecan veren iş birliklerine ev sahipliği yapmaya devam edeceğiz. Temiz ve sınırsız enerjide pek çok avantaja sahip olan ülkemizde yerli sanayicinin sınırlarını uluslararası areneya taşımak ve 16. Kez SolarEX İstanbul’da katılımcı ve ziyaretçilerimizle bir araya gelmek için sabırsızlanıyoruz.’’

Güneş Enerjisi, Türkiye’nin Büyüyen Gücü Olmaya Devam Ediyor

Güneş enerjisine yapılan yatırımların petrol üretimine yapılan yatırımları geçtiği günümüzde, küresel temiz enerji alanında yapılan çalışmalar güneş enerjisinin ekonomilerde parlayan yıldız olacağını gösteriyor. Sürdürülebilir ve yenilenebilir enerji alanında güçlü bir konuma sahip olan Türkiye temiz enerji sektöründe her yıl büyümeye devam ediyor.

Solar sektöründe ülkemizi Dünya’da ‘’Güneş’in Merkezi’’ haline getirmek amacıyla 16 yıl önce yola çıkan Uluslararası SolarEX İstanbul, her yıl artan katılımcı ve ziyaretçi sayısıyla güçlü bir arena olmaya ve sektöre katkı sağlamaya devam ediyor.

SolarEX İstanbul 16. Yılında, Sektörün Sadece Türkiye’de Değil Avrasya’da da En Büyük Buluşması Olmaya Hazırlanıyor !

Her yıl artan katılımcı ve ziyaretçi sayısıyla alanlarını büyüten SolarEX İstanbul, 16. Yılında yeni eklenen salonları ile 55 bin m2 alanda solar sektörünün devlerini ve nitelikli ziyaretçileri aynı platformda buluşturmaya hazırlanıyor. Sektördeki gelişmelerin, yeni teknolojilerin ve güneş enerjisi çözümlerinin en iyi şekilde sunulduğu Türkiye’nin tek uluslararası etkinliği SolarEX İstanbul’da katılımcı ve ziyaretçi olmak için; www.solarexistanbul.com adresini ziyaret edebilirsiniz.

4857 sayılı İş Kanunu’nun 25/II nci maddesi işverene haklı nedenle fesih yetkisi tanımaktadır. Madde hükümlerine göre işçinin işyerine uyuşturucu madde alarak gelmesi yasak olmasına rağmen alkollü içki alarak işyerine gelmesi yasaklanmamıştır. Ancak işyeri dışında alınan alkol sarhoşluğa yol açmışsa, bu şekilde işyerine gelmek yasak kapsamındadır. Bu nedenle alkollü içki almış olmakla birlikte, sarhoşluk belirtileri göstermeyen işçinin işyerine gelmesi, İş Kanunu 25/II-d kapsamında haklı fesih nedeni olarak kabul edilmemektedir.

Yargıtay’ın konuyla ilgili bir kararına göre, “İşçinin, işyeri dışında aldığı alkollü içki miktarı işçinin irade ve davranışlarını ve işini normal şekilde yürütülmesini etkilemiyorsa, sadece içki almış olması sözleşmenin feshi için yeterli değildir. Buna karşılık işyerinde alkolü içki kullanmak, sarhoşluğa yol açmasa bile fesih için yeterli bir sebeptir. Dosya içeriğine göre davacı hakkında alkollü olduğunda dair iki ayrı tutanak ve rapor vardır. İşyeri tutanaklarından birinde, davacının ne zaman alkol aldığının bilinmediği belirtilmiş olup 6331 sayılı Kanun’da belirtilen “işyerinde alkollü içki içmek” koşulu yerine gelmemiştir. Diğer “davacının işyeri doktoruna ikince kere gidişinde alkollü olduğunun, yürüyüşünde ve konuşmasında bozukluk olduğunun saptandığına ilişkin Doktor imzalı işyeri tutanağı değerlendirildiğinde ise; davacı, işe gelmeden bir süre önce alkollü içki içtiğini belirtmiş olup, davacının işyerinde kolundan yaralanması nedeni ile işyeri doktoruna ilk gidişinde davacının sarhoş olduğu yönünde düzenlenmiş bir belge olmadığı gibi, davacının “sarhoşluk” derecesine varacak şekilde alkollü olup olmadığına ilişkin teknik bir alkol ölçümü gibi bir değerlendirme, kaç promil alkollü olduğuna ilişkin bir inceleme yapılmamıştır.

Alkollü olmak, sarhoş olmak değildir. Bu nedenle 6331 sayılı Kanun’un “işyerine sarhoş gelmek” koşulunun gerçekleştiği ispatlanamamıştır. Diğer taraftan davacının kolunun yandığı ve iş kazası tutanağı tutulduğu belirtilmiş ise de tutanak içeriğine göre bu durumun, davacının alkollü olduğuna ilişkin bir tespit yapılmayan işyeri doktoruna ilk gidişinde gerçekleştiği gene işyeri tutanağı içeriğinden anlaşılmaktadır. Bu durumda davacının iş güvenliğini alkol sonucunda tehlikeye düşürdüğü ispatlanamamıştır. Açıklanan nedenler ile davacının iş akdinin haklı nedenle feshedildiği davalı tarafından ispatlanamadığı için kıdem ve ihbar tazminatı taleplerinin kabulü gerekirken reddi hatalıdır”[1].

Öğretideki bir görüşe göre de, “işçinin işyeri dışında aldığı alkolün haklı fesih nedeni olabilmesi için alınan alkol düzeyi işçiyi sarhoş edecek boyutta olmalı, işçinin irade ve davranışlarını olumsuz yönde etkilemeli ve giderek işçinin iş görme borcunu yerine getirememesine sebep olmalıdır”[2].

Peki, işçiyi sarhoş edecek alkol düzeyinin belirlenmesinde hangi ölçütler dikkate alınmalıdır. 2918 sayılı Karayolları Trafik Kanunu’nun 48 inci maddesine göre, sürücülerin hususi araçlarda 0,50 promilin üzerinde diğer araçlarda ise 0.20 promilin üzerinde, alkollü araç kullanılması yasaktır. Dikkat edilirse, hususi araçlar ile diğer araçlar arasında promil alt sınırı bakımından ayrıma gidilmiştir[3]. İşyeri dışında alkol alarak gelen işçinin yapılan alkol testinde 0.20 promilin üzerinde alkol aldığı tespit edilmiş ve bu durum işçinin irade ve davranışını olumsuz yönde etkiliyorsa işçinin iş sözleşmesi geçerli nedenle sona erdirilmelidir (İşK m.18). Ancak yapılan alkol testinde 0.50 promilin üzerinde alkol aldığı tespit edilmiş ve işçi sarhoşluk boyutuna ulaşacak düzeyde ise, o zaman haklı nedenle fesih yapılmalıdır (İşK m.25/II-d).

Uygulamada işverenlerin işyerinde her çalışana periyodik veya belirsiz aralıklarla alkol ve uyuşturucu testi yaptırıp yaptıramayacakları da tartışma konusudur. Acaba işin niteliği gereği bazı çalışanlara mı bu testler yaptırılmalıdır? Bilindiği üzere, işyerleri tehlikeli yerlerdir. Elbette ki bazı mesleklerin fazla risk taşıması nedeniyle (şoför, forklift operatörü, güvenlik görevlisi gibi) periyodik veya belirsiz aralıklarla alkol ve uyuşturucu testi yaptırmak mümkün olabilir.

Kaldı ki, 6331 sayılı Kanun’un 28 inci maddesine aykırı olarak çalışanın işyerine sarhoş veya uyuşturucu madde almış olarak gelmesi ve işyerinde alkollü içki veya uyuşturucu kullanması haklı fesih nedeni sayılmıştır. Yargıtay’ın bir kararında da, işçinin görevi sırasında alkollü içki içmesi veya kamyon şoförünün kamyonu içkili kullanması haklı fesih nedeni sayılmıştır.

İşverenin haklı nedenle derhal fesih hakkını düzenleyen 4857 sayılı İş Kanunu’nun 25 inci maddesi uyarınca da, çalışanın, işyerine alkol alarak yahut uyuşturucu madde kullanarak gelmesi ya da işyerinde alkol ve uyuşturucu madde kullanması halinde işverene iş sözleşmesini haklı nedenle derhal sona erdirme hakkı vardır. Ancak; işverenin bahse konu madde kapsamında çalışanın iş sözleşmesini haklı nedenle derhal feshedilmesi için çalışanın alkol veya uyuşturucu madde alarak işyerine geldiğini veya işyerinde bu maddeleri kullandığını tespit etmesi gerekir. Eğer ki çalışanın alkollü olarak veya uyuşturucu madde kullanarak işyerine geldiği yönünde bir şüphe varsa, işverenin alkol ve uyuşturucu testi yaptırması kaçılmaz bir durum olacaktır[4].

Bununla birlikte, özel nitelikli kişisel verilerin işlenme şartları başlıklı 6698 sayılı Kişisel Verilerin Korunması Kanunu’nun 6 ncı maddesine göre, ilgi kişinin açık rızası olmaksızın özel nitelikli kişisel verilerinin işlenmemesi gerekiyor. Alkol ve uyuşturucu testi yapılması sonucunda çalışanların sağlık verilerine erişileceğinden, özel nitelikli kişisel veriler kategorisinde yer alan bu veriler nedeniyle çalışanlardan açık rıza alınması zorunluluk arz etmektedir. Alkol ve uyuşturucu testine tabi tutulacak çalışana öncelikli olarak iş bu test için hangi yöntemin kullanılacağını (kan, idrar vb.), ve bu testlerin kendisine hangi amaçla uygulandığını ve tıbbi risklerin neler olduğu veri sorumlusu işveren tarafından detaylı olarak anlatmalı ve çalışan bu konuda aydınlatmalıdır. Ayrıca işverenler tarafından çalışanlara alkol ve uyuşturucu testleri yapılırken ölçülülük ilkesi dikkate alınmalıdır. Özellikle sadece işin mahiyeti gereği gereklilik arz eden hallerde, alkol ve uyuşturucu testi yapılması öncelenmelidir[5].

Sonuç olarak, işyeri dışında alkol alarak gelen işçinin yapılan alkol testinde 0.20 promilin üzerinde alkol aldığı tespit edilmiş ve bu durum işçinin irade ve davranışını olumsuz yönde etkiliyorsa, işçinin iş sözleşmesi geçerli nedenle sona erdirilebilir (İşK m.18). Ancak yapılan alkol testinde 0.50 promilin üzerinde alkol aldığı tespit edilmiş ve işçi sarhoşluk boyutuna ulaşacak düzeyde ise, o zaman haklı nedenle fesih yapılabilir (İşK m.25/II-d).

[4] YURTERİ ÇETİN, Derya; 6698 Sayılı Kişisel Verileri Koruma Kanunu Kapsamında Çalışanlara ve Çalışan Adaylarına Yapılabilecek Testler, Kişisel Verileri Koruma Dergisi,C.4.S.1 2022; MAKAS, s.93;ALP, Mustafa/GÜRSEL, İlke, Covid-19 Pandemisinde İşçilere Ait Sağlık Verilerinin İşlenmesi, SİCİL, Yıl 2020, Sayı:44, s.12 vd.

[5] YURTERİ ÇETİN, Derya; s.17-18; BOZKURT GÜMRÜKÇÜOĞLU, Yeliz, İş İlişkisinde İşçinin Kişisel Verilerinin Korunmasına İlişkin Sorunlar ve Kişisel Verilerin Korunması Kanunu, İş Hukukunda Yeni Yaklaşımlar I, İstanbul 2017, s.74 vd.

İZFAŞ tarafından bu yıl ikinci kez düzenlenecek Logistech – Lojistik, Depolama ve Teknolojileri Fuarı; sektördeki tüm paydaşları fuarizmir’de buluşturacak. İhracat ve ithalatın itici gücü lojistik sektörü, Logistech Fuarı ile bir araya gelirken dernek ve sivil toplum kuruluşlarının temsilcileri ve akademisyenlerin katılımlarıyla paneller, seminerler de gerçekleştirilecek.

İzmir Büyükşehir Belediyesi’nin ev sahipliğinde İZFAŞ tarafından ikinci kez düzenlenecek Logistech – Lojistik, Depolama ve Teknolojileri Fuarı, 27 – 29 Eylül 2023 tarihleri arasında fuarizmir’de gerçekleştirilecek. İzmir Büyükşehir Belediye Başkanı Tunç Soyer’in İzmir’i dünya fuarcılığında ön plana çıkarma ve lojistik merkez üssü yapma vizyonu doğrultusunda geçtiğimiz yıl ilk kez düzenlenen Logistech Fuarı, bu yıl da sektördeki tüm paydaşları bir araya getirecek. Coğrafi konumu, 8 bin 500 yıllık tarihi ve bir liman kenti olmasıyla doğal bir lojistik merkez olan İzmir’in, fuarla oluşan sinerjiyle bu konumunu perçinlemesi hedefliyor.

Küresel pazar büyüklüğü 2022 yılında 10,68 trilyon ABD Doları olarak hesaplanan ve e-ticaret gibi sektörü daha da büyüten etkenlerle artan talep doğrultusunda küresel lojistik pazar büyüklüğünün 2032 yılına kadar yaklaşık 18,23 trilyon ABD Dolarına ulaşması bekleniyor. Ülkemizde de payı gittikçe artan lojistik sektörü, ürünün doğru yerde, doğru zamanda, doğru miktarda ve uygun fiyatla ulaştırılması açısından büyük önem taşıyor. Sektörün dünyaca bilinen markalarının, aralarında Marsilya’nın da bulunduğu farklı ülkelerinden liman işletmelerinin, deniz yolu, kara yolu, hava yolu taşımacılık firmalarının, forwarderların, depolama, yazılım gümrükleme hizmetleri sunan ülkemizin sektördeki önde gelen firmalarının katılımcı olduğu fuarı, yerli ve yabancı binlerce kişinin ziyaret etmesi bekleniyor.

Kente ve Ülkeye Katkı

Geçtiğimiz yıla oranla katılımcı sayısı ve alan olarak yaklaşık iki kat büyüyen fuarın ziyaretçi profilini ise lojistik ihtiyaçlarına çözüm arayan ithalat ve ihracat yapan önde gelen firmalar, lojistik tedarik zincirindeki bütün servis sağlayıcılar, ilgili kamu yöneticileri, uluslararası operasyonlarda bulunan ve Türkiye operasyonlarını geliştirmek isteyen acentelerler oluşturuyor. Katılımcı ve ziyaretçilerine lojistik sektörüne ait tüm tedarik ve ihtiyaç zincirinin bir arada olduğu bir deneyim sunan Logistech, yaratacağı sinerji ile ülkemizin lojistik performansını artırmayı, lojistik sektöründe ülkemize yeni yollar açmayı, ekonomiye ve istihdama da katkı sağlamayı hedefliyor.

Seminer, Paneller ve Sergi de Yer Alıyor

Fuar boyunca ayrıca, etkinlikler, sektörün önde gelen isimlerinin katıldığı seminer ve paneller ile sergiler de düzenleniyor. Fuarın ilk gününde, sektör oda ve dernek başkanlarının katılımıyla “Başkanlar Paneli” gerçekleştirilirken sonrasında da lojistikle ilgili birçok önemli konunun gündeme geleceği oturumlar düzenlenecek. Fuar süresince iş geliştirme konseptiyle yerli ve yabancı ziyaretçiler ile katılımcıların yer alacağı etkinlikler de gerçekleştirilecek.

İzmir Büyükşehir Belediyesi’nin ev sahipliğinde İZFAŞ tarafından düzenlenen Logistech’in destekçileri ise T.C. Ticaret Bakanlığı, Türkiye Odalar ve Borsalar Birliği (TOBB), Küçük ve Orta Büyüklükteki İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB), İzmir Ticaret Odası (İZTO), Ege Bölgesi Sanayi Odası (EBSO), Ege İhracatçı Birlikleri (EİB), İzmir Deniz Ticaret Odası (İDTO), Hizmet İhracatçıları Birliği (HİB), İzmir Kalkınma Ajansı (İZKA), Uluslararası Taşımacılık ve Lojistik Hizmet Üretenleri Derneği (UTİKAD), Uluslararası Nakliyeciler Derneği (UND), Türkiye Liman İşletmecileri Derneği (TÜRKLİM), Demiryolu Taşımacılığı Derneği (DTD), İzmir Deniz Nakliyecileri Derneği (DND) ile Dokuz Eylül Üniversitesi Denizcilik Fakültesi Mezunları Derneği (DEFMED).

Bir Anı: Türk Eximbank Eski Genel Müdürü Adnan Yıldırım ve Ben

Sezar’ın hakkını Sezar’a vermek gerekirse, Türk Eximbank’ın bugünkü genel müdürü değerli insan Sayın Ali Güney Bey’den önceki genel müdürü Sayın Adnan Yıldırım Bey idi ve bu kurum İçin, tüm kesimlerin tanıyabilmeleri için çok çaba sarfetti. Bugün ise aynı çabayı bugün Türk Eximbank Genel Müdürü Sayın Ali Güney Bey de göstermeye devam etmektedir. Türk Eximbank’a ilgim eğitim konularımın odağında yer alması ile başlamış olmakla birlikte ilgili kurumun yaptığı her toplantıya da katılırdım. Kaçırmazdım. Çünkü üst kademedeki kişileri o toplantıda görme şansım olduğu gibi ihracatçılarımıza destek olmak amacıyla, ihracatçılarımızın verdiğim eğitimlerimde bana sordukları soruların bir kısmını ben de böylesi toplantılarda üst düzey yetkililere soruyordum. Yanıtlarını biliyorum ancak, benim soruma verilecek yanıt ile bakarsınız çok farklı kesimler kafalarındaki soru işaretlerine yanıt bulabilme şansını yakalayabiliyorlardı.

İşte böyle bir gündü. Türk Eximbank eski genel müdürü Sayın Adnan Yıldırım TİM – Türkiye İhracatçılar Meclisi konferans salonunda ihracatçılara hitaben Türk Eximbank’ı bilgilendirme toplantısı yapacağını bahisle ihracatçılarımızı davet etmişlerdi. Kambersiz düğün olur mu? Ben de kendimi bu toplantıya davet ettim. Zira uzun yıllardır eğitimlerimde (www.rblecturer.com) Türk Eximbank ve krediler konulu eğitimleri veren ben ihracatçıların çeşitli sorularına en doğru yanıtı vermek durumunda olduğumdan dolayı Sayın Adnan Yıldırım Bey’in bu toplantısına benim katılmam kaçınılmaz oldu.

Toplantı günü geldi. Ben de toplantıya geldim. Hatta toplantıya gelirken eğitimlerimde kullandığım ve tarafımca hazırlamış olduğum yukarıda resimlerini paylaştığım kitaplarımdan da dört adet yanıma aldım ve bir fırsat yaratıp Adnan Yıldırım Bey’e veririm dedim. Fırsatlar insanın yakınına gelse de, avucuna gelmeyebilir. Önemli olan o fırsatları görüp yakalayabilmek. Ben de öyle yaptım. Toplantı salonuna gelen ihracatçı misafirler nedendir bilinmez sürekli arka sıralara oturmayı tercih ettiler. Ben de en öndeki protokol sırasına oturdum ve masadaki tuzluk misali en ön sırada oturduğumdan dolayı tek başıma kaldım. Ama arka taraflar, arka sıralara doğru dolu idi. Buradaki düşüncem şöyle idi: Türk Eximbank eski genel müdürü Sayın Adnan Yıldırım Bey doğal olarak Türk Eximbank’ı anlatacak ve ardından salonda oturan ihracatçı misafirlerimizin sorularını alacaktı. Bu her zaman öyle oluyordu. Bu sefer de öyle oldu. Adnan Yıldırım Bey izleyicilere “bana sorusu olan var mı?” der demez en önde oturan ben hemen parmak kaldırdım. En önde oturmanın avantajı ve parmak kaldırıp söz almak için fırsat kollayan benim için iyi bir fırsattı. Adnan Yıldırım Bey, salonda ve en önde oturan ilk parmak kaldıran beni ilk gördü ve ilk söz hakkını bana verdi.

Dedim ya fırsatları kovalayacaksınız diye… Sorumu Adnan Yıldırım Bey’e sormadan önce kendimi kısa cümlelerle tanıttım, kitaplarımı kendisine takdim ettim. Kitaplarımı alan Adnan Yıldırım Bey Türk Eximbank konusunu işlediğimden dolayı memnun olduğunu belirtti ve kitaplarımı kısa süreliğine inceledi.

Ve sorumu sordum…

Sorum şöyle idi; “Yurt dışındaki ülkelerdeki Eximbank emsalindeki bankalar hem kendi ülkelerindeki ihracatçısını destekliyor, hem de o ülkeden mal almak isteyen ithalatçıları destekleyerek bu yolla kendi ülkelerinden yapılan ihracatın daha fazla arttırılmasına destek vermektedirler. Örneğin Almanya Hermes Kredisi, Amerika GSM Kredisi vs vermek suretiyle hem kendi ihracatçısına kredi desteği vererek ihracatı artırıyor, hem de Almanya’dan mal almak isteyen farklı bir ülkedeki ithalatçıya alacağı mal kadar kredi sağlayarak, mal bedelini kendi ihracatçısına peşin ödeyerek malı ithal etmek isteyen yurt dışındaki alıcıyı kredilendirmek sureti ile düşük faizli, uzun vadeli kredi vermek sureti ile Alman ihraç mallarının satışına destek vermektedir. Ancak Türkiye’de, bizim ihracatçının dostu olan Türk Eximbank neden bu işi yapmıyor?”

Diye sordum.

Adnan Bey öncelikle benim mesleğimi sorduktan sonra nezaketli bir şekilde sorumu detaylı yanıtladı. Adnan Yıldırım Bey’in yanıtı kısaca şöyle idi;

Biz bu konuda dünyadaki birkaç ülkenin Eximbank’ı ile pilot anlaşma yaptık ve Türkiye’den mal almak isteyen Türkiye dışındaki ithalatçıları destekleyerek Türkiye’nin daha fazla ihracat yapmasının önünü açmayı hedefliyorum. Dünyada bir kaç ülke ile limit çalışması yaptık ve yaklaşık USD.900 Milyon Dolarlık bir risk oluşturduk. Gidişatı kontrol ediyoruz. Ancak bir olumsuzluk var; Türkiye enflasyonist bir ülke olduğundan dolayı, vereceğimiz kredinin maliyeti diğer ülkelerdeki ithalatçılara pahalı geliyor. Zira Türkiye’de enflasyon yüksek, diğer ülkelerde daha düşük. Durum böyle olunca biz Türk Eximbank olarak her ülkeye giremiyoruz paramızın maliyeti nedeniyle. Ancak enflasyon seviyesi Türkiye’den daha yüksek olan ülkelere biz Türk Eximbank olarak girebiliyor ve fiyatlamamızı yapabiliyoruz.

Geçmiş zaman olur ki, Sayın Adnan Yıldırım Bey ile TİM – Türkiye İhracatçılar Meclisi – Çobançeşme İstanbul salonlarında yaptığımız sohbetin üzerinden pek fazla bir zaman geçmedi ve bugün Türk Eximbank web sitesindeki kredi ürünleri arasında; Yurt Dışı Bankalar Alıcı Kredileri de mevcuttur. İnanıyorum ki o tarihlerdeki Türk Eximbank’ın yönetim kadrosu olan Genel Müdür Sayın Adnan Yıldırım ve değerli ekip arkadaşları kredilerden sorumlu genel müdür yardımcısı Sayın Necdet Karadeniz Bey ve emeği geçen ekip arkadaşlarının ülkemiz ihracatının arttırılmasında katkıları büyük olmuştur. Bugün bu bayrağı Türk Eximbank’daki yönetim kadrosu ve değerli çalışanları daha da yükseğe taşıma gayreti içindeler.

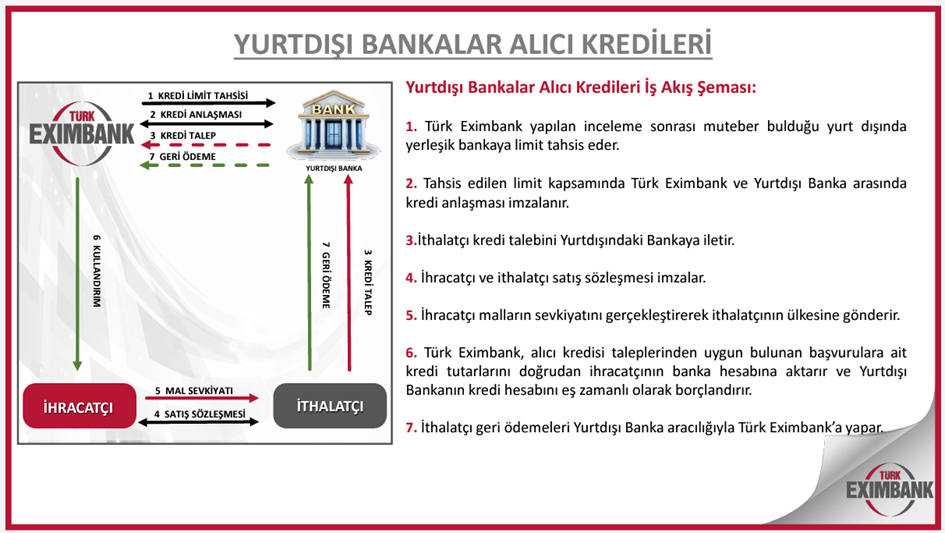

Türk Exımbank Kaynaklı Krediler Yurt Dışı Bankalar Alıcı Kredileri

Yurt Dışı Bankalar Alıcı Kredileri programımız kapsamında, Bankamız tarafından kredi limiti tahsis edilmiş yurt dışında yerleşik muteber bankalar aracılığıyla, ülkemizden mal ve/veya hizmet ithal etmek isteyen yabancı alıcıları finanse ediyoruz.

Yurt Dışı Bankalar Alıcı Kredileri Başvuru Ve Değerlendirme Süreci

Kredi başvurusunun, yabancı alıcı tarafından doğrudan limit tahsis ettiğimiz yurt dışında yerleşik Bankaya yapılmasını; Bankamıza ise, bu banka tarafından iletilmesini bekliyoruz.

Bankamıza ulaşan başvuruları, yabancı Bankanın cari limiti çerçevesinde, OECD Resmi Destekli İhracat Kredileri Uzlaşısına ve Bankamız değerlendirme kriterlerine göre değerlendiriyoruz.

Yurt Dışı Bankalar Alıcı Kredileri Kapsam

Türkiye’den gerçekleşecek Türk menşeli tüketim ve sermaye mallarıyla ile Türkiye’den gerçekleştirilen hizmet ihracatına finansman sağlıyoruz.

24 aydan kısa vadeli kredilerde Bankamız finansmanı, Türkiye’den gerçekleştirilecek ihracatın kontrat bedelinin azami %100’üne kadar olabilir. Fakat OECD Resmi Destekli İhracat Kredileri Uzlaşısı uyarınca, 24 ay ve daha uzun süreli vadelerde, Bankamız finansmanı ihracat kontrat bedelinin %85’i ile sınırlıdır. Söz konusu kontratlardaki bakiye %15’in, yabancı alıcı veya yurtdışı bankanın kendisi tarafından finanse edilmesi gerekmektedir.

Yurt Dışı Bankalar Alıcı Kredileri Avantajları Nelerdir ?

İhracatçılarımızın yabancı alıcılarına, ürün paketinin yanı sıra finansman paketi de sunabilmesine olanak tanıyoruz. Yurtdışında yerleşik bankalar aracılığıyla, yabancı alıcılara alternatif finansman kaynağı sağlıyoruz.

İhracatçılarımızın satış potansiyelini arttırıyoruz.

Yurt Dışı Bankalar Alıcı Kredileri Şartlar Nelerdir?

Öncelikle ihracatın gerçekleşeceği ülkede, limit tahsis ettiğimiz muteber bir bankanın bulunması ve ilgili yabancı alıcı adına, Bankamızdan borçlanmaya olumlu yaklaşması gerekmektedir.

Finansmana konu ürünlerin Türkiye’den Türkiye menşeli olarak ihraç edilmesi beklenmektedir.

Limit tahsis ettiğimiz yabancı bankaların limitlerini, banka bilançolarındaki değişimi ve mukim olduğu ülkenin ekonomik ve politik durumunu etkileyen her türlü güncel veriyi değerlendirerek belirli aralıklarda güncelliyoruz. Bu kapsamda, başvuru tarihinde yabancı bankanın bakiye limitinin güncel ve yeterli düzeyde olması gerekmektedir.

Yurt Dışı Bankalar Alıcı Kredileri Maliyetler Nelerdir?

Alıcı kredisi niteliğindeki Program kapsamında tahsis edilen kredilerden doğan maliyetler, genel olarak doğrudan kredi borçlusu tarafından karşılanır. Başlıca maliyet unsurları:

Yurt Dışı Bankalar Alıcı Kredileri Faiz

Faiz (Bankamız kaynak maliyetleri dikkate alınarak, işlem bazında belirlenir.),

Risk Primi (OECD Resmi Destekli İhracat Kredileri Uzlaşısı kapsamında bir defaya mahsus tahsil edilir.), Komisyon (Yönetim Komisyonu, Taahhüt Komisyonu).

Türk Eximbank Ve Türk İhracatçısı

Türk Eximbank, Türk ihracatçısı için elini taşın altına koyuyor ve Türk ihracatçısının yurt dışına daha fazla mal satabilmesini teminen, Türkiye’den mal satın alabilecek ithalatçıları fonlamaktadır. Kuşkusuz ki bu Türk Eximbank için ticari ve politik bir risk olmakla birlikte bu konuda üstlenilen risklerin “hedge” edilmesini Türk Eximbank kuşkusuz ki yerine getirmektedir.

• Hyundai, pil teknolojilerinde dünya lideri olmak için yatırımlarına hız kesmeden devam ediyor.

• Hyundai, pil teknolojilerinde dünya lideri olmak için yatırımlarına hız kesmeden devam ediyor.

“Zorluklar, fırsatların anahtarıdır ve küresel tedarik zincirlerinde yeniden yapılanma, bu anahtarı doğru yönde çevirmek için gereklidir.” John F. Kennedy

“Zorluklar, fırsatların anahtarıdır ve küresel tedarik zincirlerinde yeniden yapılanma, bu anahtarı doğru yönde çevirmek için gereklidir.” John F. Kennedy

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, ihale dokümanında D2 yetki belgesi ve B2 yetki belgesi ile TÜRSAB yetki belgesinin ihaleye katılımda yeterlik kriteri olarak belirlendiği, ancak anılan belgelerin sözleşme aşamasında istenilmesi gerektiği, istenilen bu belgelerin araçlara özel belgeler olduğu ve araçlara ait belgelerin olması durumunda herhangi bir aksaklık yaşamadan hizmetin yerine getirilebileceği, dolayısıyla ilgili belgelerin ihaleye katılımda yeterlik kriteri olarak belirlenmesinin 4734 sayılı Kamu İhale Kanunu’nun temel ilkelerine aykırı olarak rekabeti engellediği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, ihale dokümanında D2 yetki belgesi ve B2 yetki belgesi ile TÜRSAB yetki belgesinin ihaleye katılımda yeterlik kriteri olarak belirlendiği, ancak anılan belgelerin sözleşme aşamasında istenilmesi gerektiği, istenilen bu belgelerin araçlara özel belgeler olduğu ve araçlara ait belgelerin olması durumunda herhangi bir aksaklık yaşamadan hizmetin yerine getirilebileceği, dolayısıyla ilgili belgelerin ihaleye katılımda yeterlik kriteri olarak belirlenmesinin 4734 sayılı Kamu İhale Kanunu’nun temel ilkelerine aykırı olarak rekabeti engellediği iddialarına yer verilmiştir.

EY, iki fazlı gerçekleştirdiği Avrupa Ülke Çekiciliği Araştırması’nın 2023 versiyonunu yayınladı. Avrupa’daki en güncel doğrudan yabancı yatırım trendlerini ortaya koyan araştırmaya göre; ekonomik belirsizlikler yabancı yatırımları duraklattı ve Avrupa’nın dönüşüm döneminde başarılı olabilmesi için yatırımcıların yeni gereksinimlerine uyum sağlaması gerekiyor.

EY, iki fazlı gerçekleştirdiği Avrupa Ülke Çekiciliği Araştırması’nın 2023 versiyonunu yayınladı. Avrupa’daki en güncel doğrudan yabancı yatırım trendlerini ortaya koyan araştırmaya göre; ekonomik belirsizlikler yabancı yatırımları duraklattı ve Avrupa’nın dönüşüm döneminde başarılı olabilmesi için yatırımcıların yeni gereksinimlerine uyum sağlaması gerekiyor.  “Doğrudan yabancı yatırım (DYY), Avrupa ekonomisi için oldukça kritik bir öneme sahip. Avrupa’nın Gayri Safi Yurtiçi Hasılasının önemli bir payı doğrudan buna bağlı ve bu, DYY’yi Avrupa için canlı ve sürdürülebilir büyümenin temel bir bileşeni haline getiriyor. EY işte bu nedenle, yirmi yılı aşkın süredir binlerce yatırımcıyla anketler yaparak Avrupa Ülke Çekiciliği Araştırması hazırlıyor. Araştırmanın iki fazlı en yeni versiyonu değerli veriler içeriyor. Pandeminin ardından, planlanan yatırımlardaki önemli artış, doğrudan yabancı yatırımların büyük ölçüde geri döneceğinin işareti olarak görülmüştü. Ancak bu gerçekleşmedi. Buna Avrupa’nın karşı karşıya olduğu jeopolitik, enerji ve ekonomik krizlerin etkisi açık. Büyümedeki duraklama, yatırımcıların Avrupa piyasalarındaki belirsizlikler karşısındaki temkinli yaklaşımının bir göstergesi. Buradaki temel soru, bu yavaşlamanın uzun süreli mi yoksa nispeten daha kısa bir kayıp dönem mi olacağı.”

“Doğrudan yabancı yatırım (DYY), Avrupa ekonomisi için oldukça kritik bir öneme sahip. Avrupa’nın Gayri Safi Yurtiçi Hasılasının önemli bir payı doğrudan buna bağlı ve bu, DYY’yi Avrupa için canlı ve sürdürülebilir büyümenin temel bir bileşeni haline getiriyor. EY işte bu nedenle, yirmi yılı aşkın süredir binlerce yatırımcıyla anketler yaparak Avrupa Ülke Çekiciliği Araştırması hazırlıyor. Araştırmanın iki fazlı en yeni versiyonu değerli veriler içeriyor. Pandeminin ardından, planlanan yatırımlardaki önemli artış, doğrudan yabancı yatırımların büyük ölçüde geri döneceğinin işareti olarak görülmüştü. Ancak bu gerçekleşmedi. Buna Avrupa’nın karşı karşıya olduğu jeopolitik, enerji ve ekonomik krizlerin etkisi açık. Büyümedeki duraklama, yatırımcıların Avrupa piyasalarındaki belirsizlikler karşısındaki temkinli yaklaşımının bir göstergesi. Buradaki temel soru, bu yavaşlamanın uzun süreli mi yoksa nispeten daha kısa bir kayıp dönem mi olacağı.”

Kamu kurum ve kuruluşlarının mal, hizmet ve yapım işleri ile ilgili alımlarının büyüklüğü ülke ekonomisinde önemli bir paya sahiptir. Kamu adına söz konusu alımları yerine getiren kurumlar ev ödevlerini yerine getirme becerisini ortaya koyarken sosyal, kültürel ve ekonomik açıdan etkin ve verimli hizmetler ortaya koyarak, kanunlarla verilmiş yetkileri en iyi şekilde değerlendirip harcama yoluyla ihtiyaç duyulan alımları yapmak zorundadır.

Kamu kurum ve kuruluşlarının mal, hizmet ve yapım işleri ile ilgili alımlarının büyüklüğü ülke ekonomisinde önemli bir paya sahiptir. Kamu adına söz konusu alımları yerine getiren kurumlar ev ödevlerini yerine getirme becerisini ortaya koyarken sosyal, kültürel ve ekonomik açıdan etkin ve verimli hizmetler ortaya koyarak, kanunlarla verilmiş yetkileri en iyi şekilde değerlendirip harcama yoluyla ihtiyaç duyulan alımları yapmak zorundadır.

Güneş Enerjisi Sektörünün Devleri Sürdürülebilir Bir Dünya için Ülkemizin Tek Uluslararası Güneş Enerjisi Fuarı SolarEX İstanbul’ da 16. Kez Bir Araya Geliyor!

Güneş Enerjisi Sektörünün Devleri Sürdürülebilir Bir Dünya için Ülkemizin Tek Uluslararası Güneş Enerjisi Fuarı SolarEX İstanbul’ da 16. Kez Bir Araya Geliyor! Önceki yıla göre bu yıl yüzde 50’li büyüyerek ciddi başarıya imza atıklarını belirten SolarEX İstanbul Proje Yöneticisi Yasemin Terle şu açıklamalarda bulundu; ’’Dünya’nın farklı bölgelerinden yoğun bir katılım ile gerçekleşen SolarEX İstanbul, fuara katılım sağlayan firmaları, ticari alım heyetleri ve nitelikli ziyaretçileri bir araya getirerek sektördeki farkını bir kez daha ortaya koydu. SolarEX İstanbul olarak 16.yılımızda 500 global katılımcıyı 125 ülkeden 55 bin global ziyaretçiyle bir araya getirmenin yanı sıra yurt dışından gelecek kamu ve sivil toplum örgütlerinin üst düzey yöneticilerine de ev sahipliği yapacağız. Her yıl yeni eklenen salonlarımızda dünyanın farklı coğrafyalarından yatırımcıları yüzlerce firma ve binlerce inovatif ürünü aynı platformda bir araya getirerek sektöre ve ülke ekonomisine katkı sağlamaya ve heyecan veren iş birliklerine ev sahipliği yapmaya devam edeceğiz. Temiz ve sınırsız enerjide pek çok avantaja sahip olan ülkemizde yerli sanayicinin sınırlarını uluslararası areneya taşımak ve 16. Kez SolarEX İstanbul’da katılımcı ve ziyaretçilerimizle bir araya gelmek için sabırsızlanıyoruz.’’

Önceki yıla göre bu yıl yüzde 50’li büyüyerek ciddi başarıya imza atıklarını belirten SolarEX İstanbul Proje Yöneticisi Yasemin Terle şu açıklamalarda bulundu; ’’Dünya’nın farklı bölgelerinden yoğun bir katılım ile gerçekleşen SolarEX İstanbul, fuara katılım sağlayan firmaları, ticari alım heyetleri ve nitelikli ziyaretçileri bir araya getirerek sektördeki farkını bir kez daha ortaya koydu. SolarEX İstanbul olarak 16.yılımızda 500 global katılımcıyı 125 ülkeden 55 bin global ziyaretçiyle bir araya getirmenin yanı sıra yurt dışından gelecek kamu ve sivil toplum örgütlerinin üst düzey yöneticilerine de ev sahipliği yapacağız. Her yıl yeni eklenen salonlarımızda dünyanın farklı coğrafyalarından yatırımcıları yüzlerce firma ve binlerce inovatif ürünü aynı platformda bir araya getirerek sektöre ve ülke ekonomisine katkı sağlamaya ve heyecan veren iş birliklerine ev sahipliği yapmaya devam edeceğiz. Temiz ve sınırsız enerjide pek çok avantaja sahip olan ülkemizde yerli sanayicinin sınırlarını uluslararası areneya taşımak ve 16. Kez SolarEX İstanbul’da katılımcı ve ziyaretçilerimizle bir araya gelmek için sabırsızlanıyoruz.’’

4857 sayılı İş Kanunu’nun 25/II nci maddesi işverene haklı nedenle fesih yetkisi tanımaktadır. Madde hükümlerine göre işçinin işyerine uyuşturucu madde alarak gelmesi yasak olmasına rağmen alkollü içki alarak işyerine gelmesi yasaklanmamıştır. Ancak işyeri dışında alınan alkol sarhoşluğa yol açmışsa, bu şekilde işyerine gelmek yasak kapsamındadır. Bu nedenle alkollü içki almış olmakla birlikte, sarhoşluk belirtileri göstermeyen işçinin işyerine gelmesi, İş Kanunu 25/II-d kapsamında haklı fesih nedeni olarak kabul edilmemektedir.

4857 sayılı İş Kanunu’nun 25/II nci maddesi işverene haklı nedenle fesih yetkisi tanımaktadır. Madde hükümlerine göre işçinin işyerine uyuşturucu madde alarak gelmesi yasak olmasına rağmen alkollü içki alarak işyerine gelmesi yasaklanmamıştır. Ancak işyeri dışında alınan alkol sarhoşluğa yol açmışsa, bu şekilde işyerine gelmek yasak kapsamındadır. Bu nedenle alkollü içki almış olmakla birlikte, sarhoşluk belirtileri göstermeyen işçinin işyerine gelmesi, İş Kanunu 25/II-d kapsamında haklı fesih nedeni olarak kabul edilmemektedir.

İZFAŞ tarafından bu yıl ikinci kez düzenlenecek Logistech – Lojistik, Depolama ve Teknolojileri Fuarı; sektördeki tüm paydaşları fuarizmir’de buluşturacak. İhracat ve ithalatın itici gücü lojistik sektörü, Logistech Fuarı ile bir araya gelirken dernek ve sivil toplum kuruluşlarının temsilcileri ve akademisyenlerin katılımlarıyla paneller, seminerler de gerçekleştirilecek.

İZFAŞ tarafından bu yıl ikinci kez düzenlenecek Logistech – Lojistik, Depolama ve Teknolojileri Fuarı; sektördeki tüm paydaşları fuarizmir’de buluşturacak. İhracat ve ithalatın itici gücü lojistik sektörü, Logistech Fuarı ile bir araya gelirken dernek ve sivil toplum kuruluşlarının temsilcileri ve akademisyenlerin katılımlarıyla paneller, seminerler de gerçekleştirilecek.

Sezar’ın hakkını Sezar’a vermek gerekirse, Türk Eximbank’ın bugünkü genel müdürü değerli insan Sayın Ali Güney Bey’den önceki genel müdürü Sayın Adnan Yıldırım Bey idi ve bu kurum İçin, tüm kesimlerin tanıyabilmeleri için çok çaba sarfetti. Bugün ise aynı çabayı bugün Türk Eximbank Genel Müdürü Sayın Ali Güney Bey de göstermeye devam etmektedir. Türk Eximbank’a ilgim eğitim konularımın odağında yer alması ile başlamış olmakla birlikte ilgili kurumun yaptığı her toplantıya da katılırdım. Kaçırmazdım. Çünkü üst kademedeki kişileri o toplantıda görme şansım olduğu gibi ihracatçılarımıza destek olmak amacıyla, ihracatçılarımızın verdiğim eğitimlerimde bana sordukları soruların bir kısmını ben de böylesi toplantılarda üst düzey yetkililere soruyordum. Yanıtlarını biliyorum ancak, benim soruma verilecek yanıt ile bakarsınız çok farklı kesimler kafalarındaki soru işaretlerine yanıt bulabilme şansını yakalayabiliyorlardı.

Sezar’ın hakkını Sezar’a vermek gerekirse, Türk Eximbank’ın bugünkü genel müdürü değerli insan Sayın Ali Güney Bey’den önceki genel müdürü Sayın Adnan Yıldırım Bey idi ve bu kurum İçin, tüm kesimlerin tanıyabilmeleri için çok çaba sarfetti. Bugün ise aynı çabayı bugün Türk Eximbank Genel Müdürü Sayın Ali Güney Bey de göstermeye devam etmektedir. Türk Eximbank’a ilgim eğitim konularımın odağında yer alması ile başlamış olmakla birlikte ilgili kurumun yaptığı her toplantıya da katılırdım. Kaçırmazdım. Çünkü üst kademedeki kişileri o toplantıda görme şansım olduğu gibi ihracatçılarımıza destek olmak amacıyla, ihracatçılarımızın verdiğim eğitimlerimde bana sordukları soruların bir kısmını ben de böylesi toplantılarda üst düzey yetkililere soruyordum. Yanıtlarını biliyorum ancak, benim soruma verilecek yanıt ile bakarsınız çok farklı kesimler kafalarındaki soru işaretlerine yanıt bulabilme şansını yakalayabiliyorlardı.