Sektör sohbetlerinde konuğumuz,

Turkuaz Yazılım kurucusu Sn. Ali Öztürk

Ali bey, sizinle geniş bir alanı konuşacağız.

Teknoloji ve iş yaşamına etkileri…

- Fakat röportajımıza geçmeden önce kısaca sizi tanıyalım. Ali Öztürk kimdir?

Profesyonel iş hayatıma, 1997 yılında Türkiye’ nin en köklü yazılım firması Nebim Yazılım’ da başladım.

1997 ‘ son çeyrekten itibaren Nebim Yazılımda devam eden destek uzmanlığı görevi sonrası çözüm ortakları biriminin yeninden yapılandırılması konusunda çözüm ortakları yöneticisi olarak görevlendirildim.

Türkiye çapında oluşturulması planlanan yaygın çözüm ortaklığı programı kapsamında bir çok il de sanayi odaları , dernekler ve özel şirketlerde eğitimler düzenledi ve yeni çözüm ortaklarının ekip oluşturmaları sürecinde satış öncesi pazarlama faaliyetlerinin kurgulanması , satış sonrası uyarlama ve uyarlama sonrası devem edecek destek hizmetlerinin verilmesi konularında çalışmalar yaptım.

2000 Yılının 3. çeyreğinde ; Windows tabanlı uygulamalar ile yenilikçi ürünlerin artacağı, iş ihtiyaçlarının dönüşeceği bir dönemde özellikle çözüm ortakları kanalında edindiğimi değerlendirdiğim tecrübelerim sonrasında Nebim A.Ş. deki görevlerimden istifa ederek ayrıldım.

2000 Yılı 3. çeyreğinde Turkuaz Yazılım ‘ ı kurdum.

Turkuaz ; 2002 Yılından 2007 yılına kadar NEDEM – Nebim Eğitim Destek Merkezi olarak Nebim Yazılım’ın ve dağıtım kanalı projelerinin, projelendirme eğitim ve destek hizmetlerini vermiştir.

Pazar’ın büyümesine paralel ve gelişen iş hacmi ile birlikte NEDEM – Nebim Eğitim Destek Merkezi ünvanı değişerek Gold İş Ortağı pozisyonunda faaliyetlerine devam etmiştir.

2016 Yılında gelişen ve değişen ticari iş fırsatları kapsamında iş birliği içinde olduğu firmalarına ayrıca e-ticaret hizmetlerini sunmak üzere bağımsız platform geliştirici LivaSoft Yazılım A.Ş. yi kurdum.

Yüksek lisansımı İstanbul Üniversitesi / Perakende Marka Yönetimi programında tamamlayarak özelikle ‘Marka ve Perakende’ yönü ile uzun yıllardır hizmet ürettiğim perakende ve marka değerleri için akademik yönü ile de gelişmeyi, uzmanlaşmayı hedefliyorum.

- Ali bey, Perakende sektöründe fazlasıyla tercih edilen Nebim yazılımın gold çözüm ortağısınız. Nebim ne zaman kuruldu? Faaliyet alanı ve ürün gruplarından bahsedebilir miyiz?

Nebim, Türkiye’nin en köklü geçmişe sahip bağımsız yazılım üreticisidir. Perakende, toptan satış ve üretim sektörleri için optimize edilmiş ERP (Kurumsal Kaynak Planlama) ve mağazacılık yazılımları geliştirmektedir.

1966’dan beri süregelen deneyimi ile; özellikle hazır giyim, konfeksiyon, ayakkabı, büyük mağazacılık, ev tekstili, halı, mobilya, züccaciye, optik, kozmetik, aksesuar ve diğer perakende sektörlerinde uzmanlaşmış durumdayız. Geliştirdiği yazılımlar , 40’tan fazla ülkede kullanılıyor.

Çözüm Ortakları ile birlikte; bağımsız tek kullanıcılı mağazalardan, çok uluslu operasyonlar yürüten, çok-şirketli firmalara kadar, her büyüklükte binlerce firmaya hizmet veriyor. Geliştirdiğimiz yazılımlar sayesinde hizmet verdiğimiz firmaların kaynaklarını en etkin şekilde kullanmalarını sağlayarak iş süreçlerini verimli yönetmelerine yardımcı oluyoruz.

Türkiye genelinde ve yurt dışında 65+ çözüm ortağı ile birlikte; Nebim V3’ü kullanan ve aynı zamanda 40+ ülkede, 16 dilde, 500+ yurt dışı mağazasında satış ve stok operasyonlarını Nebim V3 ile yöneten 3.000’den ve toplamda 10.000’den fazla firmaya hizmet vererek; hazır giyim, ayakkabı, zincir mağazalar, çok katlı mağazalar ve optik yazılımlarında Türkiye’nin lideri konumunda olmaya devam etmektedir.

- Kurumsal yazılım pazarının gelişimini nasıl değerlendiriyorsunuz?

Günümüzde rekabetçi her şirket için dijital dünya ile yakın iletişim kaçınılmazdır. Teknolojik hızlı dönüşüm, şirketlerin kurumsal yazılıma daha da önem vermesini sağlayarak , iş süreçlerini iyileştirmeye ve güçlendirmeye, maliyetlerini düşürmeye, müşteri bağlılığını ve toplam verimliliklerini artırmaya odaklanıyor.

Özellikle organize perakende, organize toptan , üretim şirketlerinin ERP (kurumsal kaynak planlama) MRP ( malzeme ihtiyaç planlama ) yatırımlarının artması, bu pazardaki büyümenin temel nedenlerinden birini oluşturuyor. Dijital dönüşüm çalışmaları da buna ekleniyor.

Beraberinde finansal mevzuatta yaşanan dönüşümler özellikle kurumsal yazılım pazarındaki büyümenin önemli nedenlerindendir. E Dönüşüm ( e-fatura, e-irsaliye, e-defter ) gibi yakında gelecek olan e-stok gibi zorunluluk içeren gelişmelerin önemli ilerleme sağladığını görmekteyiz.

- Perakende sektörü günden güne genişleyen bir sektör. Bu sektörü teknoloji çözümleri geliştiren bir firma olarak nasıl görüyorsunuz ? Dünyada neredeyiz?

Perakende sektörü, özellikle son dönemde tüm dünyayı etkisi altına alan ve neredeyse temel yaşamsal fonksiyonları en alt seviyeye çektiğimiz COVID-19 pandemi etkisiyle birlikte gerek ekonomik gerekse toplumsal hayattaki değerli en çok anlaşılan sektörlerin başında olmuştur. Sektörün ekonomimize olan katkısının artması, karşıladığı istihdamın büyümesi ve gündelik hayatın devamlılığını sağlaması için perakende sektöründe teknoloji çözümlerinin en iyi seviyede kullanılması ihtiyacı oluşmuştur.

Artık Web 3.0 ‘ ın hayatımıza girdiği bu günlerde tüm sektörlerde olduğundan daha fazla perakende sektöründe teknolojik tüketim ve teknolojik fonksiyon zenginliği sunulması kaçınılmaz olmuştur. Bu çerçevede sağlanan yazılımlar ile Türkiye Perakendesi Dünya sıralamalarında üst seviyelerde yer almaktadır. Gerek tüketici ve gerekse tedarikçi boyutu ile yoğun teknoloji tüketen ve özellikle erken benimseme konusunda hassasiyeti yüksek bir profilimiz bulunmaktadır.

- Tedarik zincirlerinde teknoloji işin sinir sistemi olarak görülmektedir .

Bu değerlendirme ile verilmek istenen mesaj tam olarak nedir? Hakikaten bu kadar stratejik mi?

Firmalar küresel pazarda rekabet edebilmek için yapılarını geliştirme zorunluluğundadırlar.

Bu pazar tamamen dijitalleşen, bir sinir sistemi gibi birbirine bağlanmış, dinamik bir pazardır. Bu nedenle firmalar değişen pazar taleplerini karşılayabilmek için daha esnek ve daha hızlı cevap verebilecekleri yeteneklerini geliştirmeye çalışmaktadırlar. Bunu gerçekleştirmenin yolu bu hassas ve her haberin hızlı yayılacağı teknolojik alt yapının her yönü ile verimli şekilde çalıştırmaktan geçmektedir.

Tedarik zinciri yönetimi (TZY) bu gün artık teknolojik sinir sistemini işin merkezinde konumlandıran ve bunu en etkili yönetenlerin verimli çalıştığı bir yaklaşımına dönüştüğü açıktır. TZY, nihai tüketiciden; asıl tedarikçilere kadar ürünleri, hizmetleri ve bilgiyi sağlayan ve böylece müşteriler ve diğer paydaşlar için değer yaratan önemli işletme proseslerinin entegrasyonu olarak tanımlandığı bir durumda bu işin merkezine teknolojiyi etkili şekilde koymamak artık kabul edilemez.

- Kurumsal kaynak planlaması tüm şirketlerin vazgeçilmez bir yatırım alanı haline geldi. Şirketlerin bu yazılımdan temel beklentileri nelerdir?

Kurumsal kaynak planlama ( ERP) sistemlerinin günümüzde tüm şirketlerine vazgeçilmez bir yatırım haline dönüşmesi, şirketlerin global rekabet ortamındaki rekabet gücünü arttırmak adına gerekli unsurların bütünü olarak değerlendirilebilir.

Bu bağlamda ERP sistemleri, şirketlerin etkinliğini ve verimliliğini arttıracak, maliyetlerini azaltacak, iş süreçlerini optimize edecek ve artık günümüzde oldukça önemli bir kavram olan hızlı ve doğru karar vermeyi sağlayacak, işletme içinde iyi haberin de kötü haberinde hızla yayılmasını sağlayacak entegre bir çözüm olarak görmek en temel ihtiyaçtır. Erp sistemlerini lüks görmek onu önemli bir ihtiyaç olarak değerlendirmemek hayati denebilecek düzeyde stratejik hataların temelini oluşturduğunu başarısız vaka incelemelerinde maalesef görmekteyiz.

Erp ile aynı platform üzerinden sağlanan entegrasyon ile, organizasyonun muhasebeden, finans yönetimine, ürün yönetiminden , depo yönetimine, malzeme ihtiyaç planlamaya , üretim planlama ve kontrolden, satış, dağıtım, insan kaynakları yönetimine kadar tüm fonksiyonlarının tek bir veri tabanı üzerinden entegre şekilde yönetilmesini kaçınılmaz bir ihtiyaçtır.

- Dergimizin hedef kitlesi satınalma ve tedarik zinciri yöneticilerinden oluşmakta. Siz de sahadasınız. Onlara rehberlik edebilecek önerileriniz nelerdir?

Kuşkusuz satınalma ve teradarik zinciri organizasyonun hayati fonksiyonlarındandır. Tabi ben kendi alanım yani teknoloji yönü ile konuyu değerlendireceğim. Şirket için de özellikle satınalma onay süreçlerinin dijital ortama taşınması zorunluluk arz etmektedir. Bu süreçleri dijitalleştirirken aşağıdaki süreçleri dikkate almak önemli olacaktır.

- İş yeri, departman veya personel detayında, satın alma talep tipleri için yıl ve ay bazında tutarsal veya miktarsal satın alma talep limitleri girilebilmelidir.

- Satın alma talebi olmadan teklif, sipariş veya fatura girişinin önüne geçmek çok önemlidir.

- Satın alma taleplerine fotoğraf ve doküman eklenerek tüm kaynağın tek bir noktada toplanması sağlanabilmelidir.

- Satınalma talep tipi, talep kodu, iş yeri, departman ve personel bazında tutarsal ve miktarsal olarak girilen taleplerin kimler tarafından hangi sıra ile onaylanacağını belirlenebilmelidir. Talep bazlı teklif girişlerinde, girilen teklifin her satırı için ayrı onay süreçlerinin çalışmasını sağlanabilmelidir. Aynı zamanda onay süreçlerinizi e-mail yolu ile mobil cihazlar üzerinden de gerçekleştirebilmelidir.

- Yazılım tercihi önemli bir karar aşaması. Firmalar hem sektörüne hem de ölçeğine en uygun yazılım tercih ederken nelere dikkat etmeliler ? Karar- yol haritası nasıl oluşturulmalı?

Hepimiz iyi biliriz ki yazılım tercihi çok stratejik konudur. Aslında bir çok soruda buna özellikle atıfta bulunmayı çok değerli buluyorum. Temel Erp ve Mrp süreçleri için bu tercih yapılırken anahtar kullanıcı değerlendirmesi ve üst yönetimin süreçlere dahil olması önem taşımaktadır. Sadece anahtar kullanıcı talebi yada sadece üst yönetim talebi ile bu dönüşüm sağlıklı bir zemine oturmaz. Ölçeklendirme konusunda özellikle bizim baz aldığımız ana kriterleri şu şekilde özetleyebilirim;

- Kapsamlı ve Entegre Olması : Satın almadan üretime, finans yönetiminden satışa kadar ihtiyaç duyduğunuz tüm iş süreçlerinizi, aynı platform üzerinde, baştan sona entegre bir şekilde yönetebileceğiniz fonksiyonlar içermesine dikkat edilmelidir.

- Değişime ve Büyümeye Açık Olması : Erp’ nin sektörel ihtiyaçlarda hazır eklenti ve çözümlerinin olması kritik önem taşımaktadır. Büyük düşünüp küçük adımlarla başlayabileceğiniz, bununla birlikte ihtiyaç duyacağınız zaman üst sürümlerine kolaylıkla terfi edebileceğiniz ve yeni uygulamalarını lisans kapsamınıza kolaylıkla ekleyebileceğiniz modüler yapısı firmanızdaki kullanım kapsamını firmanızın büyümesi ile birlikte kolaylıkla genişletilebilir.

- Hızlı Uyarlanabilir Olması : Erp’ nin makul sürelerde uyarlanması yine sektörel hazır eklenti ve çözümlerinin olması kritik önem taşımaktadır.

- Nebim in diğer ürünlerini de merak ediyorum açıkçası. Kısaca onlardan da biraz bahsedelim.

- Nebim V3 Bulut Tahsilat Entegrasyonuyla tüm banka hesap hareketlerini tek ekranda görüntüleyebilirsiniz

- Nakit Akış Bütçesi ile şirketinizin gelir ve giderlerini planlayarak gelecek dönemlerde oluşacak nakit ihtiyacı veya nakit fazlası değerlerini haftalık ya da aylık olarak görebilirsiniz.

- Operasyonel Verimlilik ile zaman etütlerinizi yaparak model operasyon listelerini oluşturun, verimlilik takibini kişi, bant, fabrika veya operasyon bazında yapıp kalite kontrolü ve izlenebilirliği sağlayabilirsiniz

- İş Emri ve Süreç Planlama ile istediğiniz detayda süreçler oluşturup yetkilendirin. İş emri ve üretim süreçlerinizdeki revize ve gecikmeleri etkin bir şekilde yönetebilirsiniz.

- Nebim V3 İş Zekası ile perakendeye özgü hazır Dashboard ve raporların sunulduğu, mağaza, ürün, satın alım, üretim, finans, CRM, İK gibi analizlerinizi, esnek filtreleme ve saniyeler süren yüksek sorgulama hızı ile gerçekleştirebilirsiniz.

- İşletmeler teknoloji yatırımları nasıl gözden geçirmeli? Doğru yazılım alanlar ve verimlilik sağlayanlar kadar hoşnutsuz olan büyük bir kitle de var. Verim alamayan şirketler ikinci defa yatırım konusunda da isteksiz ve bunu hayli maliyetli buluyorlar. Ne yapmalılar? Hata da ısrar mı? Yoksa yeniden satın almak mı en iyisi?

Günümüzde teknolojik fonksiyonlar , yazılım ve donanım ürünleri ile çevre birimleri bir işletmenin artık en önemli yaşamsal fonksiyonları niteliğindedir. Bunların bütünleştiği platform olan Erp sistemleri, organizasyonların bünyesinde geçirdikleri süre dikkate alındığında, sistemin kurulumu aşamasında veya kurulumun ardından ortaya çıkan nedenlerden ötürü ya istenilen düzeyde fayda sağlanamamakta ya da sistem tamamı ile başarısız kabul edilerek kullanımından vazgeçilmektedir.

ERP sistemlerinin uyarlama risklerine bağlı başarısızlık nedenleri arasında önemli derecede etki eden veya etmeyen birçok neden gösterilebilmektedir. Bunlardan başlıcaları arasında; sistem ile etkileşim halinde olanların sistemin amaçlarını ve hedeflerini tam olarak anlayamamış olması, üst yönetimin dönüşüm sürecinde yeterli düzeyde rol üstlenmemesi, kaynak belirlemede temel gereksinimleri karşılayacak yapının yeterli olmaması, çalışanların değişime karşı direnç göstermesi, prosedürler ile yazılım arasındaki uyumsuzluklar, yetersiz eğitim, beklentilerin yüksek olması, kurulum firmasından kaynaklanan sıkıntılar olarak gösterilebilir. Hatada ısrar etmek yerine aşağıdaki konu başlıklarını proje nin olmazsa olmazı görmeleri ve bunlara dikkat ederek süreci yönetmeleri önemli başlıklar olarak görmekteyiz.

- Her yazılım firmasının başarı hikayeleri vardır. Ürünlerini kullanan şirketlerin işlerini nasıl hızlandırdığını ve maliyetlerini nasıl düşürdüğünü açıklarlar. Sizin başarı hikayelerinizden birini örnek verebilir misiniz?.

Türkiye’nin ilk kozmetik zincir mağazası ve kozmetik sektörünün öncülerinden Sevil Parfümeri’nin Kurucusu Yusuf Sevilla, Nebim ile yıllardan beri süregelen çözüm ortaklıklarıyla ilgili görüşlerini paylaştı.

1976 yılında kurulan ve bugün 51 adet mağazası bulunan ve uyarlama projesini Nebim Gold Çözüm Ortağı Birikim Bilgisayar’ın gerçekleştirdiği Sevil Parfümeri, tüm operasyon süreçlerini Nebim V3 ERP ile yönetiyor.

“Nebim V3 ERP daha hızlı ilerlemenizi sağlıyor”

Nebim’in sürekli olarak Sevil Parfümeri’nin yanında olduğunu ve tüm sorularına cevap verdiğini söyleyen Yusuf Sevilla, “Nebim, tüm mağazalarımıza gidip tek tek eğitim verdi. Bu eğitimlerden çok memnunuz. Nebim V3 ERP gibi doğru bir ürün kullanıyorsanız, bu sizin daha çabuk ve hızlı ilerlemenizi sağlıyor.” diye konuştu.

“Bir perakendeci bilgilerinin basit şekilde işlendiğini görmek istiyorsa çözüm; Nebim V3”

Yusuf Sevilla, perakendecilerin neden Nebim V3 kullanması gerektiğini şu sözlerle açıkladı, “Bugün Nebim kullanan perakendeci sayısı zaten çok fazla. Bir AVM’de 150 dükkân varsa yaklaşık 120-130 tanesi Nebim kullanıcısı. Bir perakendeci şirketini ve müşteriyi doğru yönetmek istiyorsa, bilgilerinin basit şekilde işlendiğini görmek istiyorsa çözüm; Nebim V3.”

“Nebim V3 Bulut Tahsilat entegrasyonu ile bütün banka işlemlerinin izlenmesi güvenli oluyor”

Nebim V3 Bulut Tahsilat entegrasyonu ile ilgili görüşlerini de açıklayan Sevil Parfümeri Kurucusu Sevilla, “Bulut Tahsilat’ta banka işlemleri ve diğer bütün işlemlerin izlenmesi daha güvenli oluyor. Bankanın kestiği komisyon, gelmiş olan EFT’ler, havaleler gibi eylemlerin tek ekrandan izlenmesi çok güzel bir şey.” şeklinde konuştu.

“Müşteri ekranlarımız sayesinde, müşterilerimiz mağazadan güvenle çıkıyor”

Müşteri ekranlarının kendileri için öneminden bahseden Yusuf Sevilla, “Mağazalarımızda, müşterilerimizin satın aldığı ürünün kaç para olduğunu, kaç para iskonto aldığını görmesini isterim. Nebim, benim istediğimin daha ötesinde bir şeyi bizlere sundu. Artık kasadaki arkadaşımızın ekranı dışında bir başka ekran müşterilerimize dönük oluyor. Bu ekranda müşterilerimiz; aldığı ürünün kaç para olduğunu, kaç adet ürün aldığını, kazandığı iskontoyu, Como sadakat programından kazandığı paranın nasıl kullanıldığını görebiliyor. Bu sayede müşterilerimiz, mağazalarımızdan güvenle çıkabiliyor. Müşterilerin her şeyi görebilmesi çok iyi bir şey.” açıklamalarında bulundu.

“Nebim V3 ile ComoSense müşteri sadakat uygulamamızı webe taşıma imkanına sahip olduk”

Nebim V3 entegrasyonuyla birlikte daha önce ayrı ayrı takip ettikleri ComoSense sadakat uygulamasını aynı sistem üzerinden takip etmeye başladıklarını söyleyen Yusuf Sevilla,” Nebim V3 ComoSense entegrasyonuyla elinde Sevil Kart bulunan her müşterimiz, toplamış olduğu puanları her mağazamızda harcayabiliyor. Müşteriye anlık olarak ulaşmak, anlık olarak kampanya yapıp aksiyon almak ComoSense ile çok mümkün. Bir perakende mağazasıysanız; normalde %20’sine ulaştığınız müşterilerin, ComoSense sayesinde %100’üne ulaşırsınız. Ayrıca bir kampanya yapmak istiyorsanız, Como yapay zekası ile size bir şeyler önerebiliyor. Como’nun Nebim ile birebir iki ortak gibi çalışması da çok önemli. Nebim ile birlikte Como’yu webe taşıma imkanına sahip olduk, bizim için çok iyi oldu.” diyerek sözlerini tamamladı.

- Müşterilerinizle birlikte değer oluşturma konusunda neler yapıyorsunuz? Farklı sektör farklı organizasyonların elbette özgün istek ve talepleri oluyordur. Sahadan gelen her öneri tutarlı bir öneri mi? Buna uygun nasıl hareket ediyorsunuz?

Müşterilerimiz ile birlikte değer oluşturma konusunda bir çok özel etkinlik ve müşterilerimiz ile birebir etkileşim sağlayacak çalışmalar yapmaktayız. Bu iletişimi de en etkili şekilde yönetmek adına bir ürüne dönüştürdük. Ürününü adı ‘NebimExtra’

Kısaca ;

“NebimExtra versiyon güncelleme, bakım ve destek anlaşması” sayesinde, lisansladığınız Nebim V3 yazılımının güncel versiyonlarını sunuyor, isteklerinize ve sorularınıza Internet üzerinden ya da firmanızda birebir destek veriyoruz. Nebim V3 sayesinde elde ettiğiniz verimliliği artırarak rekabette bir adım önde kalmanızı sağlıyoruz.

- Nebim V3’ün Yeni Versiyonları ve Güncellemeleriyle Verim ve Karlılıkta Süreklilik Kazanabilir,

- Nebim V3’e Yeni Eklenen ve Zenginleştirilen Standart Raporları Kendi Nebim V3’ünüze Ekleyerek İş Süreçlerinizi Daha İyi Ölçebilir,

- NebimExtra Web Sitesi ve Çağrı Merkezi Üzerinden İsteklerinize Hızlı Çözüm Alabilir,

- Nebim Destek Danışmanlarından Firmanızda Birebir Destek Alabilir,

- Nebim Verimlilik Çalışmaları ile Yazılımınızdan Elde Ettiğiniz Kazanımları Artırabilir,

- Nebim’in “Uzaktan Eğitim Sitesi” Nebim Akademi’de Yayınladığı Eğitsel Videoları İzleyerek Kullanıcı Verimliliğinizi Arttırabilirsiniz.

- Yazılım şirketlerinde ar-ge ve satış işin olmazsa olmazları. Bölümler bir birini nasıl geliştirmeli? Ar-ge ve satış işbirliği ve sürtüşmelerini nasıl değerlendirirsiniz?

Sürdürülebilir ekonomik büyümenin ve uluslararası rekabetin temelinin teknolojik bilgi olduğunu görüyoruz. Ar-ge faaliyetlerinin sonucunda geliştirilen teknolojik fonksiyon, tüm ekonomiye yayılarak ekonomik büyüme de tetiklemektedir. Ar-ge harcamalarının arttırılması, üretim sürecinde yeni teknolojilerin kullanılmasını mümkün kılmakta, bunun sonucunda ise verimlilik artışı, maliyet ve fiyat avantajları sağlanmaktadır. Ar-ge faaliyetlerinin giderek önem kazanması ile sağlanan bu avantajların, firmaların satış hasılatları ve kar rakamları üzerinde etkili olduğu bilinmektedir.

Satışa bakan yönüne genel bir ifade ile bakarsak ‘Satış Her Ayıbı Örter’ bir de ‘Rakip Yokuşta Geçilir’ dolayısı ile satış için skor çok satmak olsa da ar-ge için skor doğru kaynakla proje yönetmek olduğunda bir sürtüşme kaçınılmaz oluyor…

Satış sürecini göz önüne aldığımızda ; Lead süreci , fırsat tespiti, ilk ziyaret, sunum / analiz, teklif , satış bitirme , sipariş süreçlerinin birbirini tamamlaması gerekiyor.

Bu keyifli sohbet için teşekkür ederim.

Prof. Dr. Murat ERDAL

Röportaj çalışmaları için editor@satinalmadergisi.com

Veeam Veri Koruma Trendleri Raporu 2022, sağlık sektöründe beklenen Hizmet Seviyesi Anlaşması ile BT departmanlarının üretkenliğe ne kadar hızlı geri dönebileceği arasında %96’lık bir “Kullanılabilirlik Açığı” olduğunu gösteriyor.

Veeam Veri Koruma Trendleri Raporu 2022, sağlık sektöründe beklenen Hizmet Seviyesi Anlaşması ile BT departmanlarının üretkenliğe ne kadar hızlı geri dönebileceği arasında %96’lık bir “Kullanılabilirlik Açığı” olduğunu gösteriyor.

Kamu İhale Kurulu Kararı Özeti; 14.10.2020 tarihli ve 2020/UM.I-1673 sayılı Kamu İhale Kurulu kararına göre; İhalenin başvuruya konu kısmına ilişkin Teknik Şartname’nin C.2 bölümünün 2.2’nci maddesinde yer verilen düzenleme ile iş süresince kullanılacak cihazların, test kitlerinin laboratuvarda kullanım süresi boyunca, herhangi bir ön koşul ve kısıtlama olmaksızın hastanenin kullanımına verileceğinin belirtildiği, Şartname’nin diğer kısımlarında da cihazların idarede çalıştırılacağı süreye ilişkin açık bir düzenleme yapılmadığı tespit edilmiştir.

Kamu İhale Kurulu Kararı Özeti; 14.10.2020 tarihli ve 2020/UM.I-1673 sayılı Kamu İhale Kurulu kararına göre; İhalenin başvuruya konu kısmına ilişkin Teknik Şartname’nin C.2 bölümünün 2.2’nci maddesinde yer verilen düzenleme ile iş süresince kullanılacak cihazların, test kitlerinin laboratuvarda kullanım süresi boyunca, herhangi bir ön koşul ve kısıtlama olmaksızın hastanenin kullanımına verileceğinin belirtildiği, Şartname’nin diğer kısımlarında da cihazların idarede çalıştırılacağı süreye ilişkin açık bir düzenleme yapılmadığı tespit edilmiştir.

Bazı insanların çalışmayı gerekliliğinden ötürü katlanılması gereken bir eziyet olarak gördüğü bilinen bir gerçektir. Diğer yandan bazı insanlar ise çalışmaya ilişkin bağımlılık derecesinde bir tutku sergilemektedirler. Bu haftaki yazımın konusunu işte bu ikinci grup oluşturmaktadır.

Bazı insanların çalışmayı gerekliliğinden ötürü katlanılması gereken bir eziyet olarak gördüğü bilinen bir gerçektir. Diğer yandan bazı insanlar ise çalışmaya ilişkin bağımlılık derecesinde bir tutku sergilemektedirler. Bu haftaki yazımın konusunu işte bu ikinci grup oluşturmaktadır.

İş ilişkisinin belirli bir süreye bağlanmadığı halde sözleşme belirsiz süreli sayılır. Belirli süreli işlerde veya belli bir işin tamamlanması veya belirli bir olgunun ortaya çıkması gibi objektif koşullara bağlı olarak işveren ile işçi arasında yazılı şekilde yapılan iş sözleşmesi belirli süreli iş sözleşmesidir (İşK m.11/1).

İş ilişkisinin belirli bir süreye bağlanmadığı halde sözleşme belirsiz süreli sayılır. Belirli süreli işlerde veya belli bir işin tamamlanması veya belirli bir olgunun ortaya çıkması gibi objektif koşullara bağlı olarak işveren ile işçi arasında yazılı şekilde yapılan iş sözleşmesi belirli süreli iş sözleşmesidir (İşK m.11/1).

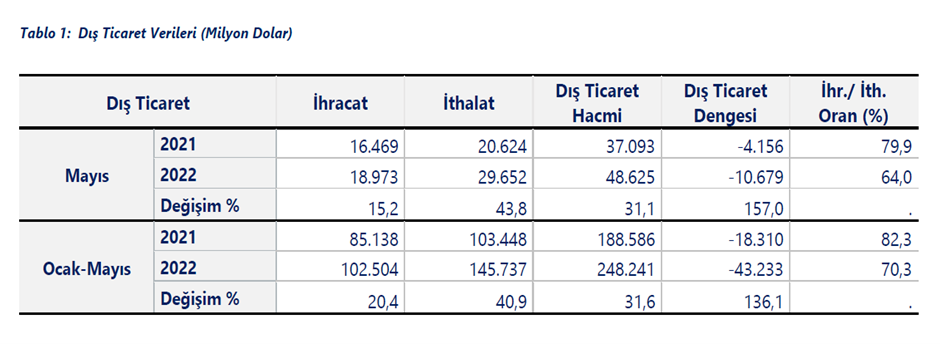

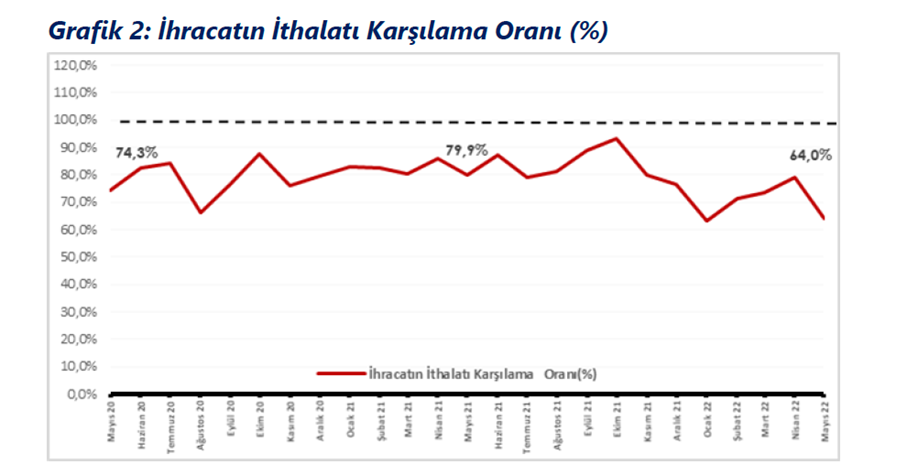

İhracatta rekor kırdığımız doğrudur.

İhracatta rekor kırdığımız doğrudur.

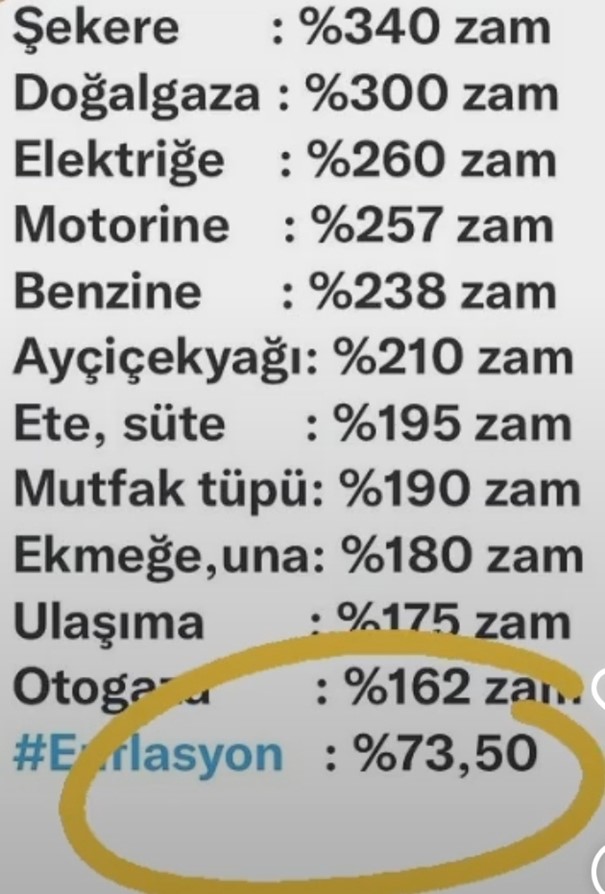

Ürün ve hizmetlere ne kadar büyük zam yapılırsa yapılsın, ülkemizde enflasyonun resmi rakamı hiç yukarı çıkmıyor. Sadece % 73.50 . Yersen. Daha da vahim olanı otoritelerin enflasyonun düşüş eğilimine girdiğini söylemeleri inandırıcılıktan ve gerçeklerde oldukça uzak.

Ürün ve hizmetlere ne kadar büyük zam yapılırsa yapılsın, ülkemizde enflasyonun resmi rakamı hiç yukarı çıkmıyor. Sadece % 73.50 . Yersen. Daha da vahim olanı otoritelerin enflasyonun düşüş eğilimine girdiğini söylemeleri inandırıcılıktan ve gerçeklerde oldukça uzak.

Güzel bir mola verin.

Güzel bir mola verin.

Profesyonel iş hayatıma, 1997 yılında Türkiye’ nin en köklü yazılım firması Nebim Yazılım’ da başladım.

Profesyonel iş hayatıma, 1997 yılında Türkiye’ nin en köklü yazılım firması Nebim Yazılım’ da başladım.

#buradaolmalısınız sloganıyla Tüyap Beylikdüzü’nde, 12 salon ve toplam 100 bin metrekare alanda gerçekleşecek Zuchex 2022’de katılımcı olarak bulunmak ya da fuarı ziyaret etmek için fuarın kurumsal web adresini ziyaret edebilirsiniz.

#buradaolmalısınız sloganıyla Tüyap Beylikdüzü’nde, 12 salon ve toplam 100 bin metrekare alanda gerçekleşecek Zuchex 2022’de katılımcı olarak bulunmak ya da fuarı ziyaret etmek için fuarın kurumsal web adresini ziyaret edebilirsiniz.