Başarılı kuruluşlar her zaman iyileştirme odaklı çalışırlar.

Kuruluşun mevcut performans seviyesinin sürdürülmesi için, iç ve dış hususları / durumları ile ilgili değişiklere tepki verebilmesi ve yeni fırsatların yaratılması için iyileştirmelerini görebilmeli bu da önem arz etmektedir.

Bu nedenledir ki, bağlamdaki / içerikteki değişikliklerde, kurumsal yeteneklerinde, müşteri memnuniyetinde ve proses performanslarında iyileşme ihtiyacı doğacaktır.

İç / dış hususlardaki etkilerden dolayı ki iyileşme ihtiyaçlarının kök sebeplerin belirlenmesi, uygunsuzluk ve düzeltici faaliyetlerin bire bir takip edilmesi ve izlenmesine odaklanmalıdır.

Böylece iyileştirme için sürekli öğrenmek ve yeni aksiyonlarla takip etmek durumundayız.

Bunun sonucu İnovasyon faaliyetlerinde, iç ve dış risk ve fırsatlara karşı hazırlıklı olma kabiliyetimiz gelişecektir.

Kuruluş, müşteri memnuniyetini artırmak ve müşteri şartlarını karşılamak için gerekli faaliyetleri uygulamalı, müşteri ziyaretleri, pazar payını, önerileri, şikâyetleri takip etmeli istatistik veri analiz değerlerine göre iyileştirme için fırsatları görmeli, belirlemeli ve seçmelidir.

Bu hususlar ile bilinen veya öngörülen şartların karşılanması için ürün ve hizmetlerin iyileştirilmesi, düzeltilmesi veya istenmeyen etkilerin azaltılması,

Yönetim Sistemlerinin etkinliğinin ve performansının, kuruluş yapısındaki hiyerarşik düzen içerisinde, proseslerin her birinin ayrı olarak takibi / izlenmesi ile iyileştirilmesi sağlanacaktır.

İyileştirme, sırasıyla düzeltme, düzeltici faaliyet, sürekli iyileştirme, değişiklik atılımı, inovasyon ve reorganizasyonu içermektedir.

Uygunsuzluk ve düzeltici faaliyetler için, uygunsuzluk oluştuğunda, kuruluşun tepkileri / izleyeceği yol, uygunsuzluğa tepki verilmesi ve mümkün olması durumunda kontrol edilmesi ve düzeltmek için eyleme geçilmelidir.

Sonuçları ile ilgilenilmesi, uygunsuzluk nitelik ve niceliğine bağlı olarak ele alınması iyileştirme için gereklidir.

Uygunsuzluğun başka bir yerde tekrar etmemesi veya oluşmaması için nedenlerinin giderilmesi amacıyla eyleme geçme ihtiyacının değerlendirilmesi esastır.

Bu nedenledir ki, uygunsuzluğu gözden geçirerek ve analiz ederek, uygunsuzluğun nedenleri belirlenerek ve benzer uygunsuzlukların var olup olmadığını veya gerçekleşip gerçekleşmeme olasılığı görülmeli.

Gerekli tüm faaliyetlerin uygulanması, uygulanan tüm düzeltici faaliyetlerin etkinliğinin gözden geçirilmesi, gerekliyse planlama esnasında belirlenen risk ve fırsatların güncellenmesi ve ihtiyaç olan durumlarda yönetim sisteminde değişikliklerin yapılması sağlanmalıdır.

Düzeltici faaliyetler, karşılaşılan uygunsuzlukların etkilerine uygun olmalıdır.

Kuruluş delil olarak, uygunsuzlukların ve gerçekleştirilen müteakip eylemlerin yapısını, herhangi bir düzeltici faaliyetin sonuçlarını kanıtlayan yazılı bilgiyi muhafaza etmelidir.

Kuruluş yönetim sisteminin yapısı gereği, yönetim sisteminin uygunluğunu, yeterliliğini ve etkinliğini sürekli olarak bu sistemle iyileştirmelidir.

Analiz ve değerlendirme çıktıları ve yönetim gözden geçirme çıktılarıyla ilgilenmeli, eğer ihtiyaç veya fırsat varsa belirlenmeli ve sürekli iyileştirmenin bir parçası olarak ele alınıp sağlanmalıdır.

Kuruluşlarımız, yönetim sistemleri prensibi olan “iyileştirme” için kendi yapılarında etkinliği arttırmak için iç ve dış eğitimler planlamalıdır.

Bu eğitimlerin başında öncelikle “Risk ve Fırsat Yaklaşımlı Proses Etkileşim, İç Tetkik ve İstatistik Veri Analizi eğitimlerini” uygulamaya almalı değerlendirmelidir.

Proses planlamalarının stratejik eylem planları kapsamında gözden geçirilmesi PUKÖ modelinin anlaşılması ve unutulmaması sağlanmalıdır.

Türk Standartları Enstitüsünün, Üniversitelerimizin ilgili bölümlerinin, açmış olduğu yıllık eğitim programları, yerli ve milli sivil toplum kuruluşlarımızın iyileştirme, temiz kalite, yerli ve milli üretim konusunda göstermiş oldukları bu çabanın sonucunda,

“İYİLEŞTİRME” prensibiyle, Türk sanayisi, Türk gençliği, ülkemiz Türkiye kazanacaktır.

Eşit davranma ilkesi tüm hukuk alanında geçerli olup, iş hukuku bakımından işverene işyerinde çalışan işçiler arasında haklı ve objektif bir neden olmadıkça farklı davranmama borcu yüklemektedir. Bu bakımdan işverenin yönetim hakkı sınırlandırılmış durumdadır. Başka bir ifadeyle işverenin ayrım yapma yasağı işyerinde çalışan işçiler arasında keyfi biçimde ayrım yapılmasını yasaklamaktadır. Bununla birlikte eşit davranma borcu tüm işçilerin hiçbir farklılık gözetilmeksizin aynı duruma getirilmesini gerektirmeyip, eşit durumdaki işçilerin farklı işleme tabi tutulmasını önlemeyi amaç edinmiştir[1].

İş sözleşmesinin tarafı olan işverenin, işçilerine karşı temel borçlarından birisi de eşit davranma borcudur. İşveren, çalışanları arasında ayrımcılık yaratacak tutum ve davranışlardan kaçınmakla yükümlüdür. Bu kapsamda, işverenin eşit durumdaki işçiler arasında farklı ücret ve ücret eki ödemesi, eşit işlem borcuna aykırılık oluşturur. Mağdur olan işçi bu konuda “ayrımcılık tazminatı” talep edemez. Ancak, mahrum kaldığı ödemeleri talep edebilir. Çünkü 4857 sayılı İş Kanunu’nun 5 inci maddesinde, “eşit işlem yapma borcu” değil, “ayrımcılık yasağı” düzenlenmiştir. Bu nedenle, ayrımcılık tazminatına hak kazabilmek için din, dil, ırk, cinsiyet, cinsel yönelim, engellilik gibi sebeplerle ayrımcılık yapılmış olması gerekir[2].

Yargıtay’a göre, “4857 sayılı İş Kanunu sistematiğinde, eşit davranma borcu, işverenin genel anlamda borçları arasında yerini almıştır. Buna karşın eşitlik ilkesini düzenleyen 5 inci maddede, her durumda mutlak bir eşit davranma borcu düzenlenmiş değildir. Belli bazı durumlarda işverenin eşit davranma borcunun varlığından söz edilmiştir. Dairemiz kararlarında “ esaslı nedenler olmadıkça” ve “biyolojik veya işin niteliğine ilişkin sebepler zorunlu kılmadıkça” bu yükümlülüğün bulunmadığı vurgulanmıştır (Y9.HD. 25.7.2008 gün 2008/ 27310 E, 2008/ 22095 K.).

İşverence, işçiler arasında farklı uygulamaya gidilmesi yönünden nesnel nedenlerin varlığı halinde eşit işlem borcuna aykırılıktan söz edilemez (Y9.HD. 2.12.2009 gün, 2009/33837 E, 2009/ 32939 K).

4857 sayılı Yasanın 5 inci maddesinin ilk fıkrasında, dil, ırk, cinsiyet, siyasal düşünce, felsefi inanç, din ve mezhep gibi sebeplere dayalı ayrım yasağı getirilmiştir. Belirtilen bu hususların tamamının mutlak ayrım yasağı kapsamında ele alınması gerekir. Eşit davranma ilkesinin uygulanabilmesi için aynı işyerinin işçileri olma, işyerinde topluluk bulunması, kolektif uygulamanın varlığı, zamanda birlik ve iş sözleşmesiyle çalışmak koşulları gerekmektedir.

İşverenin eşit davranma borcuna aykırı davranmasının yaptırımı değinilen Yasanın 5 inci maddesinin altıncı fıkrasında düzenlenmiştir. Anılan hükme göre işçinin dört aya kadar ücreti tutarında bir ücretten başka yoksun bırakıldığı haklarını da talep imkânı bulunmaktadır”[3].

Çalışanların 4857 sayılı Kanunun 5 inci maddesi kapsamına giren ayrımcılık iddialarına ilişkin başvuruları, 4857 sayılı Kanun ve ilgili mevzuatında belirlenen şikâyet usulleri izlendikten sonra herhangi bir yaptırım kararı alınmadığı hallerde, Türkiye İnsan Hakları ve Eşitlik Kurumuna başvuru yapabilirler. Ancak Kurum, telafisi güç veya imkânsız zararların doğması ihtimali bulunan hallerde, bu şartı aramadan başvuruları kabul edebilir. (6701 sayılı İHEK Kanunu m.6, 17)[4].

Sonuç olarak, işverenin yönetim hakkı ve sözleşme özgürlüğü kapsamında bazı işçilere kişisel ve bireysel nitelikte ücret zammı yapması mümkün olmakla birlikte, diğer işçilere uygulanan zam oranından daha fazla bir oranda zam uygulaması “ayrımcılık” yaratıcı ya da eşit davranma ilkesine aykırı nitelikte olmamalıdır. Örneğin işveren işçileri arasında dil, din, ırk, cinsiyet, sendikal üyelik, engellilik, siyasal düşünce, cinsel eğilim gibi konularda ayrım yaparsa, işçi İşK. m.5’göre ayrımcılık tazminatı talebinde bulunabilir. Ayrıca işveren, belli bir gruplandırma esasına veya performans değerlendirmesine dayanmayan ücret zammı (seyyanen zam) uyguluyorsa bu zam oranını bütün işçilere eşit şekilde uygulamakla yükümlüdür. İşverenin eşit davranma borcunu ihlal etmesi halinde, işçi İşK. m.24/II, e uyarınca haklı nedenle derhal fesih hakkını kullanabilir.

Daha neler? Mümkün mü böyle bir şey? Ekonomi ve iktisat kurallarına tamamen ters. Teee bankacılık yıllarımdan bilirim;

faizler düşük kaldığında, dövizin fiyatı yukarı çıkar.

Faizler yükseltildiğinde ise göreceli olarak dövizin fiyatı aşağı gelir. Gerçi dövizin fiyatının aşağıya gelmesinin tek nedeni faiz olmayıp, farklı piyasa dinamiklerinin de var olduğunu söyleyebiliriz.

İhracat kalemlerimizin üretiminde kullanılan hammaddelerinin temininde yurt dışına bağımlı olduğumuz sürece ihracat kalemlerimizden elde edilen gelirin salt bir ihracat geliri denmesi söz konusu olmayacaktır. Döviz girdisi olduğu kadar ithalat kalemlerinde de döviz çıktısı söz konusu olmaktadır.

Döviz gelirlerimizin yanında döviz harcamalarımız olduğu sürece, ülkemizdeki cari açık, döviz açığımız devam edecek ve dövize talep oldukça dövizin fiyatı yükselecektir. Döviz fiyatı yükselirken faizlerinin düşürülmesini hangi mantıkla açıklayabilirsiniz?

İşte külahım, hadi nedenlerini külahıma anlatın, belki külahım ikna olur.

HAİN DÖVİZİN FİYATININ YÜKSELMESİ

Ancak dövizin fiyatının yükselmesindeki en büyük ve en önemli etkenlerden bir tanesi piyasalara olan güvensizlik ve piyasadaki belirsizliktir.

Dövizin fiyatının yükselmesi için pek çok neden sayılsa da önemli nedenlerden bir tanesi, göğsünü dövizin yükselmesine karşı siper etmiş kahraman faiz oranının piyasa dinamiklerine tamamen ters gelecek şekilde aşağı çekilmesi dövizin fiyatını yukarı zıplatır. Faizler piyasa gereği olmaksızın aşağı çekildiğinde dövizin önündeki engel de kalkar. Piyasa spekülatörleri en basit bir operasyon işlemi ile düşük faizli Türk Lirası kredi çeker ve döviz satın alır. Dövize talep olduğunda ise fiyatlar yukarı yönlü hareket eder.

KAHRAMAN FAİZ

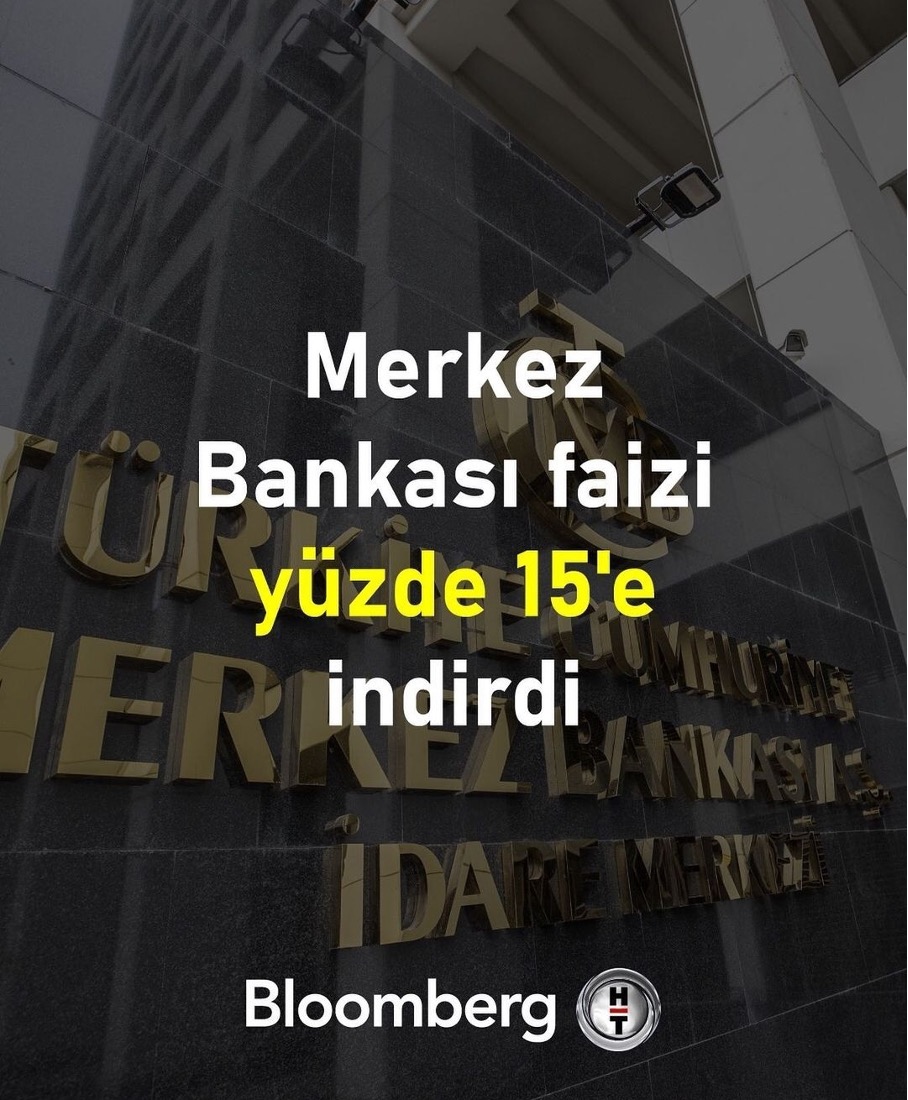

TCMB’nin politika faizlerini % 15’e çekmesi ile dövizin fiyatının yükselmesinin önü açılmıştır.

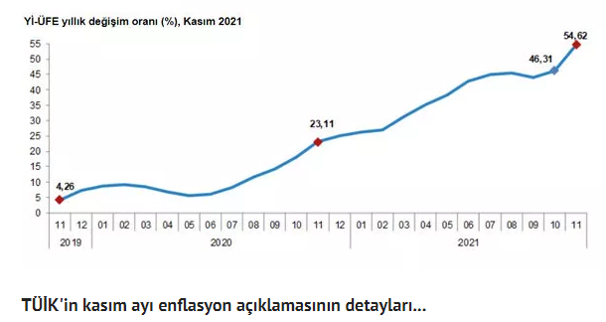

TÜİK’in enflasyon değerlendirmelerinde de Yİ-ÜFE oranının Kasım 2021 ayı sonu itibariyle % 54.62 olması enflasyonun geldiği nokta konusunda bilgi vermektedir. ÜFE’nin rakamlarının artış nedeni dövizin fiyatının yukarı yönlü hareket etmesi ve maliyetlerin artması dolayısıyla üretici fiyatlarını da yukarı çekmiştir. Piyasalarda fiyatların birbirini etkilemesi ve zincirleme etkisi göstermesi son derece doğal sonuçlardır.

Riskli piyasada oluşan faiz, piyasa dinamikleri ve gerçekleri göz önünde bulundurularak tespit edilmeli. Aksi halde finans kurumları kaynak sıkıntısına düşebilir. Yükselen kurun yurt içi üretim ve girdi maliyetlerini artırmaya devam etmesini de göz önüne alırsak enflasyonda düşüş olması çok zor. En kötü kısım ise şu anda uygulanan politikaların kur ve enflasyonda yaratacağı sorunlarla kısa vadede yeniden değişmesi yönünde olması. Şimdi hızlıca indirilmekte olan faizin temeli sağlam olmadığı için bedeli fazla değil yakın bir zamanda daha fazla faiz artışıyla sonuçlanabilir. Üstelik hain dolar da ciddi anlamda yukarı yönlü yol kat etmiştir.

HAİN DOLAR VE KAHRAMAN FAİZ AYNI ANDA DÜŞÜRÜLÜRSE EKONOMİNİN YÖNÜ NE OLUR?

Hiç ekonomi bilmeyen emekli Ali Amca, Ayşe Teyze’de sorsanız; “hain dolar ve kahraman faiz aynı anda düşürülürse ekonominin yönü ne olur?” diye. Alacağınız yanıt tek ve basittir. Piyasada ürünlere zam sagnağı başlayacaktır. İğneden ipliğe kadar her şeye zam gelecek demektir. Zamlar zincirleme gelecek demektir. En azından akaryakıt fiyatları bu sözüme en güzel örnektir. Uluslararası ham petrol piyasalarında ham petrol fiyatlarının sabit kalması veya düşmesine rağmen ülkemizde çoğu kez 24 saat geçmeden peş peşe zam yapılmaktadır. Yapılan zamlar da en okkalı cinsinden.

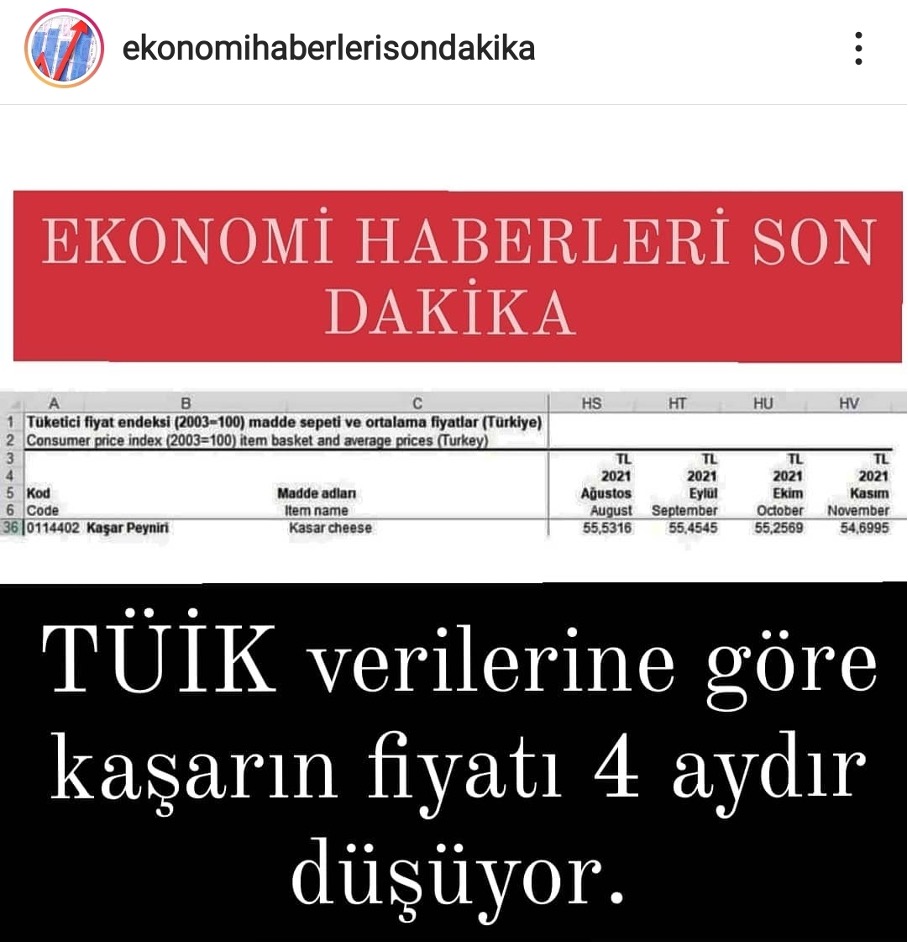

Fiyatı düşen bir ürüne rastlamak zor. Pardon ya.. TÜİK verilerine göre son dört aydır kaşar peynirinin fiyatı sürekli düşüyormuş.

Sadece kaşar peynirinin fiyatı düşmüş, diğer süt ürünlerinin fiyatı ise, bir önceki yılın aynı dönemi ile kıyaslandığında ortalama % 50 ila % 100 arasında fiyatı zamlanmıştır. Demek ki kaşar peyniri aradan sıyrılmış ve piyasada zam görmeyen bir süt ürünü olarak piyasadaki yerini muhafaza ediyor.

Ha unutmadan; bugün haberlerde işittiğim kadar tuvalet kağıdına % 35 zam gelmiş. Bundan böyle gazetenin fiyatı neden artıyor diye sızlanan olmaz umarım.

Bu eğitim programı ile; Eğitim programına katılan firmaların kamu ihaleleri ile ilgili yetkinliğinin artırılması, ihale yöntem ve süreçlerine uyum sağlaması aynı zamanda firmaların ilgili yönetici ve personelinin ihale mevzuatı ile ilgili gerekli donanımı kazanmasının sağlanması amaçlanmaktadır.

Eğitim Programının Faydası:

Bu eğitim programı ile; Eğitim programına katılan firmaların kamu ihaleleri ile ilgili yetkinliği artırılarak; kamu pazar paylarının ve cirolarının artırılması sağlanacak ve aynı zamanda ilgili yönetici ve personelin ihale mevzuatı ile ilgili gerekli donanımı kazanması sağlanarak ihale süreçlerindeki yapılacak hatalar dolayısıyla karşılaşabilecek olası yaptırımlardan korunması hususunda yardımcı olunacaktır.

Şirket Operasyonlarında Ulaştırma ve Filo Yönetimi

Büyük tesislerde ulaştırma ve filo yönetimi konusu son dönemde üzerinde daha fazla durulan alanlardan biri haline gelmiştir. Geniş arazi içerisinde kurulu olan tesislerin ulaştırma ve lojistik ihtiyaçlarının yönetimi profesyonel bir bakış açısı gerektirmektedir. Sahip olunan varlıkların değeri, etkin ve verimli bir şekilde işletimi, tahsisi, kullanım ömürleri, yenileme politikaları, maliyet yönetimi, öz mal ve kiralık araç dağılımları, şöför yönetimi, lastik, akaryakıt, tamir-bakım, sigorta, teknoloji kullanımı gibi pek çok konu geçmişin iş alışkanlıkları ile sürdürülememektedir.

Lojistik Araç Hareketleri ve Yönetimi

Fabrika (-lar), açık ve kapalı saha depolama alanları eşya hareketi bakımından pek çok problemi barındırmaktadır. Gün içerisinde tesise giren ve çıkan araçların sayısı, bekleme yerleri, trafik / güzergah yönetimi, park ve manevra sıkıntıları, taşınan yükler, boşaltma ve yükleme sahaları, mal kabul, çıkış, evrak kantar işlemleri, şöför hareketleri, dar boğazlar, riskli noktalar, kamera takip ve izleme gibi operasyonlara hakim olmayı zorunlu hale getirir.

Tesisin kendisine ait olan lojistik araçlar ile dışarıdan temin edilen, tedarikçi ya da müşterilerden gelen kamyon ve çekicilerin tamamının tesis kurallarına uyma mecburiyeti vardır. Aksi takdirde trafik problemleri, ürün kayıpları ve kaza riskleri başta olmak üzere büyük bir kaos yaşanabilmektedir.

Şirket Operasyonlarında Ulaştırma ve Filo Yönetimi Eğitimi

Ulaştırma Araç Hareketleri ve Yönetimi

Büyük tesislerde yüksek çalışan sayısı aynı zamanda binek ve servis araçlarının sayısını da artırmaktadır. Ana giriş kapısından çalışma sahasına yürümek zaman alabilmektedir. Yaz ve kış iklim koşullarında sıkıntılar olabilmektedir. Personele ait araçların park sahasının yönetimi ve servis araçların yığılma problemi olmadan düzenli beklemeleri önemlidir.

Tesis içerisinde ya da yakın coğrafyada bulunan yerleşim birimleri; konut, lojman, sosyal tesis, alış veriş noktaları, yemekhane, lokanta, okul, hastane, ibadethane gibi yerler beraberinde farklı türden araç hareketleri ve filo yönetimini gündeme getirmektedir. Ayrıca, tesis ve yakın bölgede yer alan havalimanı ve oteller arasında mekik dokuyan araçlar hizmet vermektedir. Üretim proje mühendislerinden tedarikçi ve müşterilere, kamu otoritelerinden eğitmenlere varıncaya kadar daima yerli ve yabancı misafir hareketi vardır. Yolcu taşımacılığının dinamikleri (özellikle emniyet, güvenlik ve sigorta) gündemdedir.

Ulaştırma ve Filo Müdürlüklerinin Sorumluluk Alanları

Hemen belirtmeliyiz ki, tesis ulaştırma ve filo yönetimi sorumluluk alanı geniştir. Bir taraftan binek, arazi ve servis araçları diğer taraftan iş makineleri, istif makineleri, yük taşıyan kamyonet, kamyon ve çekiciler. Yönetimsel ve operasyonel boyutları birbirinden çok ayrı özellikler taşımakta. Araç filolarının yapısı, şöför yönetimi, araç kapasiteleri, kullanılan belgeler, mevzuat, yetki ve yeterlilik belgeleri kendine özgü nitelikler barındırmaktadır.

Şirketler araç sahipliği, yönetimi ve sürdürülebilirlik konusunda çeşitli karar türleri ile karşı karşıya kalmaktadırlar. İhtiyacımız nedir ? Bu ihtiyacımız kısa, orta ve uzun vadede nasıl şekillenecek ? Araçları satın almak veya dış kaynak kullanımı (taşeron, kiralama) ile nasıl çözebiliriz ?

Öncelikle şirket araç filosu içerisindeki araç dağılımı, araçların ne şekilde kullanıldığı belirlenmelidir.

Araç filoları şirketten şirkete sektörden sektöre değişebilmektedir. İnşaat müteahhitlik firmalarından perakende dağıtım filolarına, ilaç firmaları ve ecza depolarından yolcu servislerine kadar uzanan iş yaşamında araç gereksinimleri hayli çeşitlilik arz etmektedir.

Binek araç, minibüs, kamyonet, kamyon, pick up, jeep, vinç, vidanjör, iş makinası vd. araçlarının özellikleri birbirinden son derece farklıdır. Araç kullanıcılarının (sürücü, şöfor, operatör) özellikleri, ehliyet ve sertifikaları da kullanılan araca bağlı olarak değişmektedir.

Proje yönetimi esaslı çalışan firmalarda araç filolarının yönetimi hayli zordur. Personel profiline uygun bir biçimde (örneğin satışçılara tahsis edilen) tek tip binek araçlardan farklı olarak çok çeşitli özelliklere haiz araçların yönetimi ihtisas gerektirmektedir.

İnşaat müteahhitlik hizmetlerinin gerçekleştirilmesinde araç filosuna ilişkin ihtiyaçların tespiti ve giderilmesinde; önceliklerin tespitinde proje takvimi, çalışma sahaları, arazi şartları ve iklim koşulları, araç güzergahı, kullanılan araçlar, vb. her bir başlık ayrı ayrı çalışılması gereken alanlar olmaktadır.

Araç atama veya kaydırma, araç-operasyon eşleştirilmesi, tam zamanındalık ve performans yönetimi gibi konular hayati önem arz etmektedir. Araç tahsisi ile ilgili olarak “şirket içi iletişim yönetimi ve örgütsel ilişkiler” başlığı içerisinde organizasyon yapısı, departman müdürleri ile sevkıyat ve planlama yöneticileri arasında yaşanan gerginlikler ulaşım ve filo yönetiminin diğer bir yüzünü oluşturmaktadır.

Operasyon Türleri

Ulaşım ve Lojistik Müdürlüğü şeklinde tasarımı yapılan örgüt yapılarında farklı taşıma operasyonlarını şu şekilde sıralayabiliriz.

Yolcu taşıma

Araçların sürekli tahsis veya günlük görevlendirme şeklinde çalışanlara tahsis edilmesi,

Şirketin farklı merkezlerindeki yerlerde görev yapan (şube, ofis, şantiye gibi ) personelin araç ihtiyaçlarının karşılanması.

Personel taşımacılığı (şirket merkezi – çalışanların ikametgah adreslei arası),

Eşya taşıma

Fabrika ve ana depolar ile tesisler arasında malzeme sevkiyatı.

Ürünlerin bölge ve bayilere dağıtımı.

Özel taşıyıcı araçların yönetimi

Ağır iş makinası

İş makinası ihtiyaçlarının karşılanması.

Şirketin ihtiyacı olan vinç, jcb, bechoe gibi iş makinalarının kiralanması.

Kış şartları içerisinde karayollarının açamadığı noktalarda karla mücadele yapılması.

Vidanjör ve çöp toplama işlemlerinin organize edilmesi. Bu atıkların kanunlara uygun bertaraf edilmesi.

Acil Müdahale araçları

Ambulans, itfaiye kamyonları, köpük tankları gibi.

Yönetimsel Alanlar

Araç filosuna neden gerek duyuldu?

Şirket araç filosunun yönetimi konusunda ne yapmalı?

Dış kaynak kullanımında nasıl bir yöntem tercih edilmeli?

Satınalma, taşeronla çalışma veya araç kiralamanın fayda-maliyet analizi nedir?

Şirket araç filosundan hangi birim sorumludur?

Araç filo yönetiminden sorumlu birim yönetici ve çalışanlarının profili nedir?

Araç planlama yöneticisi, sevkıyat yöneticisi, ulaşım müdürü, şöför ve personel (sürücü) insan kaynaklarının görev ve sorumlulukları nelerdir?

Maliyet analiz ve denetim çalışmaları ile filo raporlamalarının verimliliği nedir?

Şirket Kuralları ve Eğitim

Şirketlerde araç filosunun yönetimi konusunda uygulanmakta olan genel ve özel bir takım kurallar bulunmaktadır. Bu alandaki başlıca kuralları şu şekilde sıralamak mümkündür:

Her sürücü şirket araçlarını trafik kural ve yönetmeliklerine uygun bir biçimde dikkatle kullanmalıdır. Sürücü, kurumu temsil ettiği unutulmamalı, araç temizliğine özen göstermelidir.

Sürüşle ilgili her türlü ihlal disiplin konusu sayılmaktadır. Can, mal ve çevre güvenliği için trafik işaret ve kurallarına uyum en üst seviyede tutulmalıdır.

Her sürücü bineceği araç (bu araç binek araç olsa bile) için hergün kontrol yapmak ve Günlük Kontrol Formunu doldurmakla yükümlüdür.

Araç kullanacak her personele uygun eğitimler verilmektedir. Araç parkının özelliğine göre ileri sürüş teknikleri eğitimleri, defensive, antiskid, offroad vd. uzman kurumlardan aldırılır ve bu eğitimlerde başarı değerlemesine önem verilir.

Belirli periyodlarla araçlar uzman bir ekip tarafından kontrolden geçirilir.

Şirkette kullanılan her araç tipine göre belirli noktalarda kontrole tabi tutulur.

Yerel noktalara (şube, ofis, bayi veya şantiye gibi) gidileceği vakit “Seyahat Yönetim Formu” doldurulur. Belirli zaman aralıkları ile ilgili sorumlu birime bilgi verilmelidir.

Gece ve gündüz araç kullanımları için sevkıyat biriminin onayı alınmalıdır.

Tüm araçlar, uydu takip sistemiyle anlık olarak takip edilebilmektedir.

Eğitim Gereksinimi ve Şirket Yapılanması

Özellikle farklı nitelikte araçları bünyesinde barındıran işletmeler ulaştırma ve filodan sorumlu birimin etkin ve verimli yapılandırılması, profesyonellik ve eğitim konularında yapılacak ne tür çalışmalar olduğunu merak etmektedirler.

Şirketler için filo eğitim planlamasının içeriği ve modüllerin belirlenmesi esnek yapıda olmak zorundadır. Her sektöre uygulanan hazır paket filo yönetimi eğitimleri beklentileri büyük ölçüde karşılamayacaktır. Şirket filo yönetimi eğitimleri ile ilgili olarak eğitim içeriği, eğitime katılacaklar, eğitim yeri ve planlaması gibi konuların iyi dizayn edilmesi gerekmektedir.

Yukarıda sıralanan konuların işlendiği ve yaşanmakta olan vakaların da yer aldığı bir eğitim, şirketten gelecek bilgilerle/yönlendirmelerle tasarımlanmış özgün bir eğitim beklentileri karşılayabilir.

– – – – – – – –

Eğitim Kataloğunu indirebilirsiniz.

ŞİRKET EĞİTİM KATALOĞU

Şirket eğitimlerine büyük özen gösteriyoruz. Memnuniyetiniz ve referansınız bizim için çok değerli.

Eğitime sizlerle birlikte hazırlanıyoruz. Sizlerden gelen önerileri dikkate alıp özgünleştirmelerle ilerliyoruz.

Güvenilir eğitim hizmetleri ile yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

EĞİTİM İÇERİĞİ İÇİN TIKLAYINIZ. Filo Yönetimi Eğitimi, Binek Araç Kiralama, Satın Alma ve İdari İşler

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri: İçerikleri incelemek için tıklayınız.

Anahtar Sözcükler: Filo eğitimi, filo yöneticisi, araç takip birimi, kiralama şirketi, filo kiralama, sözleşme, trafik, hukuk, kaza, risk, hasar, hasar kaydı, ehliyet, araç yenileme, yol, güvenlik, mevzuat, servis, servis aracı, personel, minibüs, van, kamyon, TIR, binek, otomobil, K belgesi, taşıt kartı, fenni muayene, muayene, egzoz muayene, Filo yönetimi, eğitim, ulaştırma, lojistik, araç, dağıtım, operasyon, kasko, sigorta, lastik, bakım, sürücü, şöför, bakım, idari satın alma, idari işler, satın alma, SRC

SATIN ALMA ve TEDARİK ZİNCİRİ YÖNETİMİ YAZI DİZİSİ

MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

2022’de Uluslararası Lojistik Maliyetlerini Yönetmek

Pandeminin global anlamda ekonomi üzerinde çok farklı etkileri oldu. En fazla etkilenen sektörlerin başında lojistik geliyor. Bu dönemde global konteyner maliyetleri 3 mislinden fazla arttı. Bu durum Türk ihracatçısının maliyetlerini olumsuz etkiledi. Herkes 2022’de fiyatların nasıl seyredeceğini merak ediyor. New York ve İstanbul merkezli MATCH – Akdeniz Amerikan Ticaret Odası; uluslararası rapor ve piyasa bilgilerinden hareketle özellikle Türkiye & ABD arasındaki lojistik, nakliye, deniz ve hava taşımacılığı fiyatlarını analiz etti. MATCH kendi bünyesinde yer alan forwarder ve gümrük firması ile firmalara en kaliteli servisi ve en rekabetçi fiyatları sağlıyor ve MATCH Amerika’da kendi depolarından müşterilerine hizmet veriyor.

Global Fiyatlarda Esneme Beklenmiyor

Dünyada global deniz nakliye ve taşımacılık fiyatları için en önemli referans “Baltık Taşıma” endeksidir. 1 yıl önce 40 feetlik konteyner fiyatını ifade eden $2230 düzeyinde olan endeks bu dönemde $9350 düzeyinde seyrediyor. ABD, Çin ve Uzakdoğu endeksi $14600 düzeyinde. Bu rakamları bir ay öncesinde ABD’de tatil dönemi taşımalarının da etkisiyle bin dolar yukarıda seyrediyordu. Ancak yine de fiyatların bir nebze rahatlamış olması özellikle ihracatçıları ve piyasaları sevindirdi.

2022 Sonrası Nasıl Seyredecek?

Genelde Deutche Bank ve diğer birçok konuyla ilgili yatırımcı raporu yazan kurum fiyatların 2022 yılında fiyatlarda artış olabileceğine işaret ediyor. Lojistik taşımacılık sektöründe de bu yönde bir eğilim var.

Sorunun en önemli kaynağı özellikle Çin & ABD arasında tedarik zinciri yapısının bozulması. Bu nedenle limanlarda aşırı belirsizlikte kaynaklı beklemeler yaşanıyor. Yine piyasadaki belirsizlik nedeniyle bazı alıcılar yüksek hacimli mal alıp stoklama eğilimindeler. Ayrıca Dünyada çip üretiminde yaşanan sorun özellikle ABD içinde taşımada kullanılan TIR ve diğer lojistik materyal üretiminde de sorunlara yol açıyor.

MATCH, EN OPTİMUM FİYAT PLANLAMASINI YAPIYOR

Belirttiğimiz üzere fiyatlarda esneme beklenmiyor. Ancak sektör psikolojisinden kaynaklı bir başka nedeni daha var. Öncelikle belirli bir seviyeye gelen ve o noktada belirli bir süre kalan fiyatların hemen ciddi şekilde düşmesi hemen hemen hiçbir sektörde yaşanan durum değil. Ayrıca uzun dönemli global konteyner fiyat trendine baktığımızda fiyatların belirli aralıklarda bu dönemde yaşadığımız gibi yükseliş gösterdiğine tanıklık ediliyor. MATCH bu noktada firmalara orta uzun vadeli lojistik planlaması konusunda da danışmanlık yapıyor.

Türkiye & Amerika Navlun Fiyatları ne Olacak?

Türk ihracatçısını doğal olarak en fazla Türkiye çıkışlı navlun fiyatları ilgilendiriyor. Öncelikle, özel olarak Türkiye & Amerika arasındaki fiyat beklentilerini ele alalım. Pandemi öncesinde $2300 düzeyinde olan Türkiye & New York hattı fiyatları bu dönemde $7500 yükseldi.

Türkiye & New York hattına da genel eğilim fiyatların bir miktar yükseleceği yönünde. MATCH olarak görüşümüz hem piyasa eğilimlerine hem de tarihsel fiyat hareketlerine bakıldığında fiyatların mevcut seviyelerinde seyredeceğini veya bir miktar yükseleceğini düşünüyoruz. Ancak global ölçekte fiyatlarda bir hareketlilik olmadığı müddetçe Türkiye çıkışlı hatlarda çok anormal hareketlilik beklemiyoruz. Şu anda mevcut hat kapasitesi Türkiye’nin, Amerika’ya ihracatındaki artışı karşılayacak nitelikte. Yine fiyatların ana belirleyicisi olan gemi ve hat sahiplerinin de fiyatların aşırı yükselişini çok tercih etmeyecekleri inancındayız. Böylesi bir hareketlilik ihracat dengesini bozabilir.

MATCH – Akdeniz Amerikan Ticaret Odası kendi bünyesindeki forwarder lojistik firması ile özellikle Türkiye Amerika hattında en iyi servis ve fiyatları müşteriye sunmaktadır.

Hizmetlerimiz hakkında daha fazla bilgi edinmek ve iletişime geçmek için web sitemizi buradan ziyaret edebilirisiniz. (tradechamber.us)

Dr. Mehmet KAPLAN-Isparta Uygulamalı Bilimler Üniversitesi

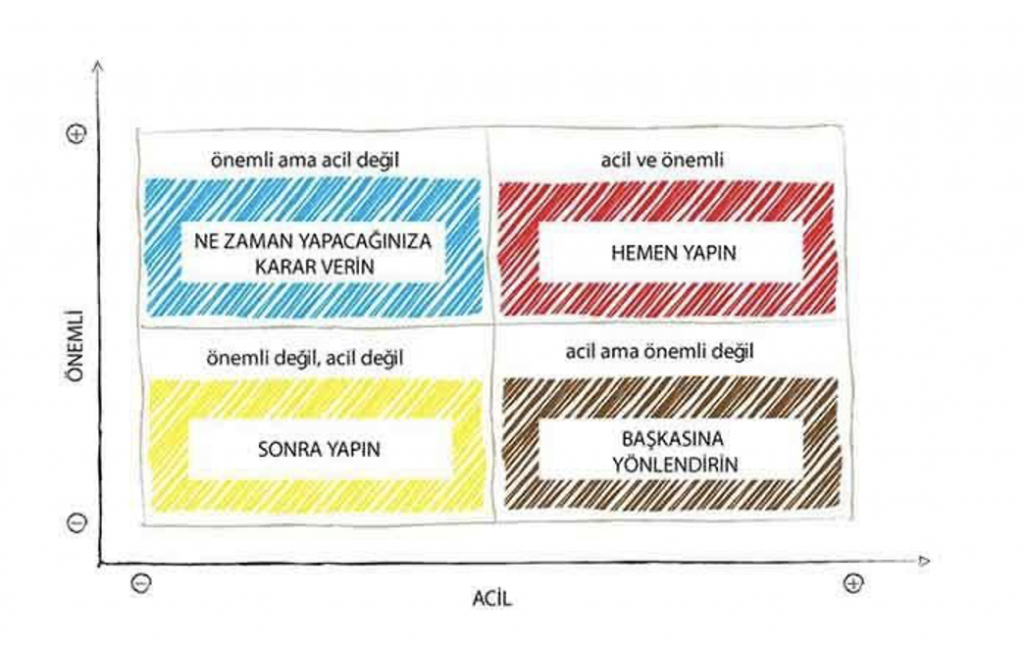

“En acil kararlar nadiren en önemli kararlardır”

En acil kararların nadiren en önemli kararlar olduğunu söyleyen Eisenhower; zaman yönetimi konusunda uzman bir kişi olarak yapılması gerekenleri tam olması gerektiği gibi ve tam olması gereken zamanda yapılmasını ifade eden biridir. Eisenhower matrisi olarak bilinen ve zamanın etkili yönetilmesi için yöneticilere ve çalışanlara önemli fikirler sunan yaklaşımda aşağıda yer alan matriste olduğu gibi yapılacak işler ve kararlar öncelikle önemlilik ve aciliyet sınıflamasına göre düzenlenir. Dolayısıyla işler önce önemli işler ve acil işler sınıflamasıyla ayrılır. Sonrasında ise bu ayrımın içinden acil ve önemli olan, önemli ama acil olmayan, acil ama önemli olmayan ve hem önemli hem de acil olmayan işler ve kararlar sınıflandırması yapılır. Bu sınıflandırmaya göre;

Acil ve önemli olan işler/kararlar: Bir yöneticinin hemen yapması gereken önem derecesi ve aciliyet derecesi yüksek olan işlerdir/kararlardır. Yönetici için “A” düzeyinde olan işler ve kararlardır; yönetici bunlar için en verimli olabileceği zamanı kullanarak ve hiç beklemeden yapmalıdır. İşletmesinin ve kendisinin başarısı üzerinde doğrudan etkili olan işler olduğu için stratejik önem derecesi yüksektir. Kriz çözümü, çözüm bekleyen sorunlar, belli bir zamanda tamamlanması gereken projeler bu kısma örnek olarak verilebilir.

Önemli ama acil olmayan işler/kararlar: Bu işlerde/kararlarda yönetici önemlilik derecesinin yüksek olmasından dolayı işleri/kararları önemsemeli ancak aciliyet düzeyinin düşük olmasından (“B” düzeyinde işler ve kararlar) dolayı hemen harekete geçmektense; ne zaman yapacağına yönelik planlama yapmalıdır. Planlama çalışmaları bu kısma örnektir.

Acil ama önemli olmayan işler/kararlar: Bu tarz işlerde/kararlarda yönetici başkasına devrederek hareket etmelidir. Yönetici başkasından işi yapmasını istedikten sonra işin yapılıp yapılmadığını kontrol edebilir. Bu tip işler/kararlar “C” düzeyindedir. Amaçsız telefon görüşmeleri, ziyaretler, e-postalar bu gruba örnektir.

Hem önemli hem acil olmayan işler/kararlar: Bu tarz işler/kararlar “D” düzeyinde olan ve sonra da yapılsa herhangi bir olumsuz etkisi olmayacak olan işler ve kararlardır. Bu tarz işler; boş işler, ilgisiz yazışmalar ve bir faaliyeti aşırı derecede yapma/uygulama işleridir.

Kaynak ve ayrıntılı okuma önerisi: Aşağıdaki eserl(er) konu ile ilgili kaynak ve bilgilendirmeyi artırmaya yöneliktir.

Krogerus, M. ve Tschappeler, R. (2020). Karar Kitabı. İstanbul: The Kitap.

Aralık ayı ile seneyi kapatıyoruz. Son çeyrekte gündem ekonomi politikaları oldu. Tüm gözle döviz kurlarına çevrildi. Herkes yaşanmakta olan süreci anlamaya ve yorumlamaya çalıştı. İş çevreleri olan biteni dünya, ülke, sektör ve şirket temelli değerlendirmeye alır. Politika

ve stratejilerini belirlerken daima içinde bulunan çevre dinamiklerini çok yönlü analiz eder. Tüm fabrikalarımız doğrudan ya da dolaylı bir biçimde ithalat yapıyor ve dolayısı ile kur belirsizliklerinden azami ölçüde etkileniyor.

Direkt alımlar kadar tedarikçiler ve distribütörler üzerinden temin edilen ürünlerde fiyat artışlarının etkisi hissediliyor. Tedarik sisteminde hemen her gün alıcı ve satıcı arasında ayrı bir pazarlık yapılıyor. Müşteri kanadında da benzer şekilde toplantılar ve müzakereler sürüyor. Tedarikçiler ve müşterilerle sıklıkla yapılan müzakereler tüm tarafları yıpratıyor, ticari ilişkilerde güveni azaltıyor. Bir gün geçerli olan pazarlık ve fiyat yarın geçerli olama-

yabiliyor. İthalat operasyonlarında ve yurtiçi alımlarda neyi, ne zaman, ne kadar ve hangi ödeme koşullarında sipariş edeceğinizi iyi etüd etmek gerekiyor. Belirsizlik ve risklerle dolu dönemler satınalma ve tedarik zinciri yöneticilerini daha değerli kılıyor. Yöneticiler her zamankinden daha fazla geleceğin ekonomik koşullarını öngörme ve pazarı tahminleme konusunu çalışıyor.

Şirketler dış çevre faktörlerini titizlikle sorguluyor. Ekonomik ve politik gelişmelerin sektörel etkileri yönetim kurullarında yoğun tartışılıyor. Hazırlıklar ve planlar bunun üzerine kurulu. Doğru stratejileri belirleme hiç bu kadar önemli olmamıştı. Bütçe çalışmalarına bakış değişti. Dövizin dalgalanması ve kur tahminlerinin bir türlü tutmaması beraberinde yeni arayışları getiriyor. Finans ve muhasebe yöneticileri mevcut koşullara uyum sağlamaya çalışı- yor. Her departman karşı karşıya kalınan sorunlarla mücadelede yeni çözümlere odaklanıyor. Ayakta kalma adına herkes topyekun gayret gösteriyor.

E-Kitap: Müzakere Teknikleri ve Pazarlık Becerileri (Ücretsiz)

Satınalma Dergisi & Buyer Network Marka Ailesi olarak katma değeri yüksek sektörel araştırma raporlarını ve e-kitapları sizlere paylaşmaya devam ediyoruz.

Müzakere Teknikleri ve Pazarlık Becerileri başlıklı e-kitabımızıhttps://buyernetwork.net/muzakere linkinden indirebilirsiniz. Kitabı indirmek ve üyelik ücretsizdir.

Dijital dergi aboneliği ve tüm kaynaklara erişim için https://satinalmadergisi.com/dijital-islem-merkezi/ sayfamızı ziyaret edebilirsiniz. Şirket olarak tüm dergi ar- şivine (108 sayı), araştırma raporlarına ve bir yıllık 12 sayıya erişim sağlayın. Kurumunuzun yetkinliklerini yükseltin.

Aralık sayımıza katkı veren tüm yazarlarımıza teşekkür ederim.

2022 yılının ekonomi açısından büyüme, istikrar, daha fazla yatırım, artan istihdam ile çalışanlar için mutlu ve huzurlu bir yıl getirmesini dilerim.

Dr. Öğr. Üyesi Gözde MERT Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

“İş hayatı, biriktirdiğiniz duygusal anılarla güzeldir ve bu size, mutluluğun her çeşidini kazandırır. İş yaşamındaki mutluluk; sizin ve kurumunuzun sağlığını korur.” Dr. Gözde Mert

İnsanların; birbirini anlamasında, birbirleriyle olumlu, verimli ilişkiler kurmasında, insanın kendisini çevresine kanıtlamasında, başarılı ve mutlu olmasında duyguların çok önemli yeri vardır. Duygular, zekamızı ve diğer tüm yeteneklerimizi, belli bir seviyede kullanmaya olanak vermektedir. Duygusal becerinin gelişmiş olması, kişiyi daha mutlu kılar. Duygularını yönetemeyen kişiler, içine kapanık olmaktadır. Bu bireyler işine odaklanamaz ve kişisel gelişimlerini gerçekleştiremezler. Duygular, verilecek olan kişisel kararları etkilemektedir. Bu olumlu veya olumsuz bir etki olabilir. Duygular, akıl yürütme sürecine katılmayıp, sadece mantıksal zekâ ile karar verildiği zaman bu kararlar büyük oranda hatalı olmaktadır. Duygular, bireyin dikkatini önemli olan konuya yöneltir ve harekete geçmek için bireyi uyarır. Duyguların, sosyal ortamda büyük bir rolü vardır. Duygu yönetimi, kişiye mücadele etme ve uzun süreli hedefler belirleme konusunda olanak vermektedir. Duygular, kişilere sosyal olarak uyumlu yapmakta ve bireysel değişimi sağlamaktadır. Sosyal etkileşim sonucu kişiler, duygu yaşarlar. Bireyin gösterdiği duygular, diğer kişileri de etkilemektedir. Güçlü olan duygular, karşısındaki kişiye geçmektedir.

Hatıra, görsel, işitsel ve dokunsal girdiler, yüz ifadeleri, koku, tat, ses tonu, müzik ve hayal gücü gibi uyarıcılar, duygularımızı tetikler. Bireyin, bu duygusal uyarıcıların ne olduğunu bilmesi önemlidir. Uyarıcının ne olduğunu anladığında, davranışlarını değiştirmesi ve düzenlemesi mümkün olmaktadır. Kişinin, kriz durumunda hissetmiş olduğu duygular yıkıcı ya da yapıcı şekilde olabilmektedir. Yüz ifadeleri, duyguları da harekete geçirir. Gülümseyen bir yüz ifadesi mutluluğa, asık bir yüz de üzüntüye neden olmaktadır. Bu nedenle yaşantımızı olumlu yönde düzenlemek, bizim elimizdedir. Kendimizin ve bulunduğumuz sosyal ortamın havasını düzenleyebiliriz.

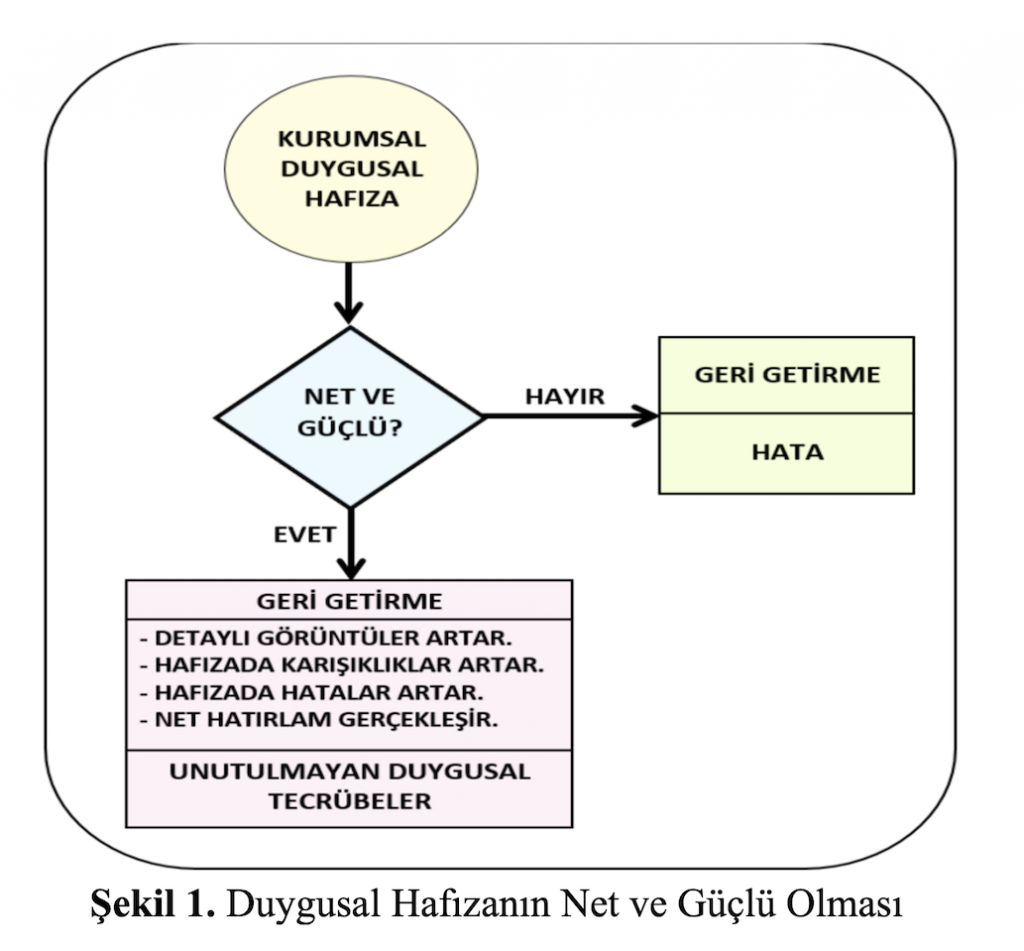

Duygusal tecrübelerin gücü; kurumsal duygusal hafızaya ulaşılabilirlilik ile artmaktadır. İyi derecede anlaşılmış ve güçlü bir duygusal tecrübe; duygusal tecrübe derecesi, yayılımı ve depolanması ile kurumdaki bildirimsel ve işlevsel hafıza arasında daha güçlü olan bir ilişkinin olmasını kolaylaştırmaktadır.

Çalışanların, önemli bir olay karşısında, verdiği ilk duygusal tepkiyi, daha sonra hatırlamaları ile artırıyor olması kurumun duygusal hayatının sayısal bir ifadesini ortaya koymaktadır. Özellikle, duygusal tecrübenin, net ve iyi bir şekilde hatırlanması; olaya ait detaylı görüntülerin artmasına, duygusal hafızadaki karışıklıkların azalmasına ve duygusal hafızadaki, hataların azalmasına neden olmaktadır (Şekil 1).

Örneğin; geçmişteki bir ürün geliştirme projesinde, ölümcül bir olay yaşanmışsa (prototip testinde ölümle sonuçlanan bir olay gibi); bu olay tüm detaylarıyla hatırlanır ve bireyler bu olayla ilgili, çok güçlü bir hafızaya sahip olurlar. Bir olayla ilgili güçlü bir hafıza; birinin olayın içindeki kişiler ve yapılmakta olan faaliyet gibi sadece ana hatlarını bilinmesini değil, aynı zamanda, bu unsurların bir arada nasıl vuku bulduğunun da hatırlanmasını sağlar. Buradaki önemli husus, bireyin olay anında; orada olduğu, olayı tam olarak idrak ettiği ve olay anını yaşadığı gibi hisleri içeren tecrübenin, farkında olmamasıdır. Olayın her bir anını ve oluşan her şeyin belirli noktalarına kadar olan detaylarını herkes hatırlayabilmektedir. Güçlü hafıza; aynen bir kayıt cihazının, olaya ait görüntüyü tekrar getirmesi gibi, olayların tekrar yaşanmasını sağlar.

Detaylı bilgiler için aşağıdaki kitapları okuyabilirsiniz.

Mert, G. (2017). Organizasyonlarda Bireysel Hafıza, Artikel Yayıncılık, İstanbul.

Mert, G. (2018). Kurumsal Duygusal Hafıza, Artikel Yayıncılık, İstanbul.

Gramaj Listesinin Yemek Türüne Göre Değil De Girdi Türüne Göre Düzenlenmesi

Mehmet ATASEVER

Kamu İhale Kurulu Eski Üyesi/ Akademisyen

Sinan ÖZESEN

Kamu İhale Uzmanı

Anahtar Kelimeler; aşırı düşük teklif, yemek, gramaj listesi, girdi,

İtirazen Şikayet Konusu; Teknik Şartname’nin içerisinde belirtilen örnek yemek menülerine ait olan yemek çiğ girdi miktarlarının belirtilmediği, malzemeli yemek alımı işi ile ilgili olarak yapılacak olan ihalelerde idarelerin ihale dokümanı arasında verilen her bir yemek menüsüne ait olan yemek çiğ girdi miktarlarını belirtmiş olması gerektiği, her bir yemeğin içine giren çiğ girdi miktarlarının yemeğin türüne ve özelliğine göre değişiklik gösterdiği, söz konusu usul hatasından dolayı firmalarının maliyet hesaplaması yapmasının mümkün olamayacağından ihaleye teklif veremeyeceği, ihaleye katılımın engellendiği, ilgili ihalede zeyilname yapılması için gerekli sürenin kalmamasından dolayı ihalenin iptal edilerek tekrardan ihale edilmesi gerektiği iddiasına yer verilmiştir.

Kamu İhale Kurulu Kararı Özeti; 01.12.2021 tarihli ve 2021/UH.II-2191 sayılı Kamu İhale Kurulu kararına göre; 4734 sayılı Kamu İhale Kanunu’nun “Şartnameler” başlıklı 12’nci maddesinde yer alan “İhale konusu mal veya hizmet alımları ile yapım işlerinin teknik kriterlerine ihale dokümanının bir parçası olan teknik şartnamelerde yer verilir. Belirlenecek teknik kriterler, verimliliği ve fonksiyonelliği sağlamaya yönelik olacak, rekabeti engelleyici hususlar içermeyecek ve bütün istekliler için fırsat eşitliği sağlayacaktır.” hükmünden, teknik şartnamelerde belirlenecek teknik kriterlerin; verimliliği ve fonksiyonelliği sağlamaya yönelik olacağı, rekabeti engelleyici hususlar içermeyeceği ve bütün istekliler için fırsat eşitliği sağlayacağı,

Kamu İhale Genel Tebliği’nin “Hizmet alımı ihalelerinde sınır değer tespiti ve aşırı düşük tekliflerin değerlendirilmesi” başlıklı 79’uncu maddesindeki “…79.2.6. Malzemeli yemek hizmet alımı ihalelerinde aşırı düşük tekliflerin değerlendirilmesinde kullanılmak üzere teknik şartnamede asgari iki haftalık örnek menü düzenlemesi yapılır ve bu menüde yer alan yemeklerin içerikleri ile çiğ girdi miktarları belirtilir.” açıklama uyarınca, malzemeli yemek hizmet alımı ihalelerinde aşırı düşük tekliflerin değerlendirilmesinde kullanılmak üzere teknik şartnamede asgari iki haftalık örnek menü düzenlemesinin yapılacağı ve bu menüde yer alan yemeklerin içerikleri ile çiğ girdi miktarlarının belirtileceği, söz konusu açıklama bağlamında, idarece belirlenecek asgari iki haftalık örnek menünün aşırı düşük tekliflerin değerlendirilmesinde kullanılacağı anlaşılmaktadır.

Teknik Şartname’de yer alan gramaj listesinin yemek türlerine göre değil yemeklerde kullanılacak girdi türüne göre düzenlendiği görülmüştür. Örneğin; idarece oluşturulan menüde ilk gün verilecek yemeklerin; sebzeli nohut, özbek pilavı, cacık ve antep fıstıklı baklava şeklinde düzenlendiği, ancak sebzeli nohut yemeği-özbek pilavı yemeklerinin içeriğinin hem örnek menüde hem de ihale dokümanında yer alan düzenlemelerde belirtilmediği, gramaj listesinde yemeklerde kullanılacak nohut-pilav gramajına yer verildiği, bu durumunda istekliler açısından nohut yemeğinde farklı sebzelerin, özbek pilavında da farklı girdilerin esas alınması sonucunu doğurabileceği anlaşılmıştır.

Yukarıda aktarılan mevzuat hükmü, yapılan açıklamalar ve tespitler bir arada değerlendirildiğinde; isteklilerin tekliflerini hazırlamasına esas teşkil olacak Teknik Şartname’deki gramaj listesinin, yemek türlerine göre düzenlemesi yerine yemekte kullanılacak girdi türüne göre düzenlendiği, bir başka ifadeyle yemek reçetelerinin; yemek türleri, girdileri ve gramajlarına göre düzenlenmediği, bu çerçevede tekliflerin hazırlanmasında bir yemeğin içeriğinde kullanılacak girdi türlerinin her bir istekli tarafından farklı şekilde esas alınabileceği, bu durumun da istekliler arasında farklılık oluşturabileceği anlaşılmış olup, söz konusu gramaj listesi düzenlemesinin sağlıklı teklif oluşturulmasına engel nitelikte olduğu sonucuna varıldığından başvuru sahibinin iddiasının yerinde olduğu anlaşılmıştır.

Sonuç olarak, yukarıda mevzuata aykırılıkları belirtilen işlemlerin düzeltici işlemle giderilemeyecek nitelikte işlemler olduğu tespit edildiğinden, ihalenin iptali gerekmektedir.

")

Örneğin; geçmişteki bir ürün geliştirme projesinde, ölümcül bir olay yaşanmışsa (prototip testinde ölümle sonuçlanan bir olay gibi); bu olay tüm detaylarıyla hatırlanır ve bireyler bu olayla ilgili, çok güçlü bir hafızaya sahip olurlar. Bir olayla ilgili güçlü bir hafıza; birinin olayın içindeki kişiler ve yapılmakta olan faaliyet gibi sadece ana hatlarını bilinmesini değil, aynı zamanda, bu unsurların bir arada nasıl vuku bulduğunun da hatırlanmasını sağlar. Buradaki önemli husus, bireyin olay anında; orada olduğu, olayı tam olarak idrak ettiği ve olay anını yaşadığı gibi hisleri içeren tecrübenin, farkında olmamasıdır. Olayın her bir anını ve oluşan her şeyin belirli noktalarına kadar olan detaylarını herkes hatırlayabilmektedir. Güçlü hafıza; aynen bir kayıt cihazının, olaya ait görüntüyü tekrar getirmesi gibi, olayların tekrar yaşanmasını sağlar.

Örneğin; geçmişteki bir ürün geliştirme projesinde, ölümcül bir olay yaşanmışsa (prototip testinde ölümle sonuçlanan bir olay gibi); bu olay tüm detaylarıyla hatırlanır ve bireyler bu olayla ilgili, çok güçlü bir hafızaya sahip olurlar. Bir olayla ilgili güçlü bir hafıza; birinin olayın içindeki kişiler ve yapılmakta olan faaliyet gibi sadece ana hatlarını bilinmesini değil, aynı zamanda, bu unsurların bir arada nasıl vuku bulduğunun da hatırlanmasını sağlar. Buradaki önemli husus, bireyin olay anında; orada olduğu, olayı tam olarak idrak ettiği ve olay anını yaşadığı gibi hisleri içeren tecrübenin, farkında olmamasıdır. Olayın her bir anını ve oluşan her şeyin belirli noktalarına kadar olan detaylarını herkes hatırlayabilmektedir. Güçlü hafıza; aynen bir kayıt cihazının, olaya ait görüntüyü tekrar getirmesi gibi, olayların tekrar yaşanmasını sağlar.