Dr. Mehmet KAPLAN-Isparta Uygulamalı Bilimler Üniversitesi

Gündem belirleme genel anlamıyla ifade edilecek olursa bir olayın kitle iletişim araçlarının gündeminde kalma sıklığı ve süresi arasındaki korelasyon ile insanların hangi kapsamdaki bir durum veya olayın önemli olduğuna inandığını araştıran bir araştırma alanıdır. Günümüzde kitle iletişim araçları yoğunlukla sosyal medya bağlamlı olarak düşünülmekte ve etki bakımından daha güçlü bir konumda yer almaktadır. Dolayısıyla gündem belirleme genel ifadesiyle sosyal medya üzerinden de gerçekleşebilmektedir. Gündem belirleme çalışmaları genel anlamda dört alan atıfta bulunarak gerçekleşmektedir. Bu alanların birincisi kitle iletişimin gündemini belirleme iken; ikincisi kamunun gündemini belirleme, üçüncüsü siyasi gündemi belirleme ve dördüncüsü bu yazının da konusu olan işletmelerin gündemini belirlemedir.

İşletme gündemini belirleme büyük işletme ve kuruluşların önemli gördükleri konuların ve/veya olayların belirlenmesidir. İşletmeler kendileri için önemli gördükleri ve kendi iş/işletmecilik faaliyetlerine fayda sağlayacak konular hakkında aktif olarak yer almakta ve gündemin belirleyiciliği içerisinde olmaktadırlar. İşletmeler gündem belirlenirken güçlü finansman yoluyla, lobicilik faaliyetleriyle, kanıtlayıcı çalışmalarla, halkla ilişkiler çalışmalarıyla ve son olarak da sivil iş örgütlerinin birleştirici etkisiyle gündemin belirlenmesinde yer almaktadırlar. İşletmelerin gündem belirleme pratiklerine yönelik süreçleri şu şekilde işlemektedir;

Sorun Tanımlama: Gündemi şekillendirecek ne gibi sorunlar var sorusu ile başlayan bu aşamada işletmeler paydaşlar arasındaki boşlukları keşfetmeye, işletmeyi etkileyen yasal durumları tanımlamaya ve işletme performansının nasıl olacağını sorgulamaya yönelik faaliyetlerde bulunmaktadırlar.

Çerçevelendirme: Çerçevelendirme seçmeyi ve öne çıkarmayı/belirginleştirmeyi ifade etmektedir. Dolayısıyla çerçevelendirme ile sorunun içeriği daha belirgin hale gelmekte, daha fark edilebilir olmakta ve akılda kalıcılığı artırılmaktadır. İşletme bu aşamada konuyu daha iyi anlamakta, kendisi için önemli olduğuna daha fazla inanmakta ve inandırmaktadır.

Şekillendirme: Gündem belirlemeye yönelik işletmenin aktif olduğu ve gündemin içinde gündemi şekillendirdiği pratikleri içeren aşamadır. Bu aşamada işletme sorunu tanımlamış, çerçevelendirme ile belirgin ve akılda kalıcı hale getirmiş olmakla birlikte son bir hamle yaparak gündemi kendi lehine şekillendirmektedir. Bu aşama aslında sadece bir ya da birkaç işletmeyi değil o sektör ve/veya pazardaki işletmeleri de etkilemektedir.

Kaynak ve ayrıntılı okuma önerisi: Aşağıdaki eserl(er) konu ile ilgili kaynak ve bilgilendirmeyi artırmaya yöneliktir.

Miles, J. A. (Çeviri Editörü: Mustafa Polat ve Korhan Arun) (2016). Yönetim ve Organizasyon Kuramları. Ankara: Nobel Yayınları.

Dr. Öğr. Üyesi Gözde MERT Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

“Adalet ve refah tüm halka ulaştığında, devlet çalışmaları ulusal krizlere çözüm olabildiğinde, göreve o pozisyona layık olanlar atandığında, planlama zayıf ve güçlü noktaları görebildiğinde, başarı kesindir.” Sun Tzu

Kriz, sosyal bilimler alanında çoğu kez “birdenbire meydana gelen kötüye gidiş yönündeki gelişme”, “büyük sıkıntı”, “buhran” ve “bunalım” gibi kelimelerle eş anlamda kullanılmaktadır. Ekonomik kriz, “ekonomide aniden ve beklenmedik bir şekilde ortaya çıkan olayların makro açıdan ülke ekonomisini, mikro açıdan ise firmaları ciddi anlamda sarsacak sonuçlar ortaya çıkarması” demektir. Ekonomik krizler çok değişik şekillerde ortaya çıkabilir. Üretimde hızlı bir daralma, fiyatlar genel seviyesinde ani düşme, iflaslar, işsizlik oranında ani artış, ücretlerde gerileme, borsada çöküş, spekülatif hareketler vb. faktörler ekonomik krizlerin başlıca örnekleridir.

Günümüzde krizler, geçmişten gelen problemlerden kaynaklanabildiği gibi, küreselleşen dünyada farklı parametreler sonucunda da ortaya çıkabilmektedir. 1929 Büyük Buhran’a kadar, devletin ekonomiyi yönetmesi kabul edilebilir bir yaklaşım olarak görülmemiştir. Bu nedenle Büyük Buhran, yaklaşık olarak 20 yıl boyunca etkisini korumuştur. II. Dünya Savası sonrasında, Bretton Woods politikaları, IMF ve Dünya Bankası gibi küresel kurumların oluşmasıyla sonuçlanmıştır. Fakat finansal küreselleşme, krizlerin doğasını da değiştirdiği gibi dünyadaki güç dengelerini de değiştirmiştir.

Krizin bir diğer önemli özelliği, kişiler ve organizasyonlar için hem bir tehlike ve tehdit oluşturması, hem de yeni fırsatlar yaratmasıdır. Bu anlamda kriz, genellikle düşünüldüğü gibi tamamen “negatif” özellikte bir kavram değildir. Ekonomik krizler, günümüzdeki spesifik anlamını XIX. yüzyılda almıştır. Bu demek değildir ki, daha önceleri kriz yoktu. Ancak adı geçen yüzyıldan önceki krizler daha çok kötü hasat ve/veya açlık şeklinde kendini gösteren kıtlık krizleriydi. Bunun yanında nadir de olsa ulaştırma güçlüklerinden ya da aşırı devlet tedbirlerinden kaynaklanan krizlere de rastlanmaktaydı. Ekonomik krizler, reel ve finansal sektörlerde arz fazlalığı veya talep daralmasından kaynaklanabilir. Gerek arz gerekse talep krizinin ortaya çıkmasının çeşitli nedenleri bulunmaktadır.

Dünyada yaşanan ekonomik kriz yalnız finansal sektör krizi değildir. Kapitalizmin doğal bir hastalığı yaşanmaktadır. Üretim kapasitesinin artışına karşın, yığınsal yeterli bir efektif talep yaratılamaması krizin ana nedenidir. Finans sektöründe etik değerlerin bir yana itilmesi, etik davranmama riskinin artması (moral hazard), ayrıca finans sektörünün reel kesime yardımcı olmaktan onu desteklemekten uzaklaşarak spekülatif bir yapı alması, krizin tetikleyicisi olmuştur.

Dikey uzmanlaşma, dünya ekonomisinde artan oranda bir bağımlılığı ortaya çıkarmaktadır. Küreselleşme sonucunda ortaya çıkan bu karşılıklı ticari bağımlılıklar krizlerin daha çok bölgeye yayılma (domino etkisi) ihtimalini de artırmaktadır. Krugman’ın deyimiyle 1990’lı ve 2000’li yıllar “Kriz Çağı” diye adlandırılmaktadır. 1992-1993 Avrupa Para Sistemi Krizi, Tequlia krizi (1995), Asya para krizi (1997-1998), Rusya (2000), Latin Amerika (2000) ve Türkiye (2001) krizleri birbirini takip etmiştir. Bu krizlerin sarsıntısı tam olarak atlatılmadan dünya ABD’de ortaya çıkan Mortgage skandalı ile sarsılmış (2008) ve finansal küreselleşme nedeniyle bu kriz kısa sürede özellikle gelişmiş ülkeleri etkisi altına almış ve hemen hemen her ülkede işsizliğe ve durgunluğa neden olmuştur. 2007 yılı sonlarında başlayan ve düşük kaliteli veya riskli ödünç ve bonodan kaynaklandığı öne sürülen finansal kriz Avrupa’ya daha sonra da dünyanın diğer ülkelerine yayılmıştır. Bu krizin 2008-2015 döneminde dünya üretiminde (küresel GSMH) yaklaşık 5 trilyon dolar düzeyinde bir kayba neden olduğu belirtilmektedir. Aynı zamanda kriz dünya finans piyasalarında yaklaşık 27 trilyon dolarlık bir zarar oluşturmuştur.

Küresel kriz sonucunda ortaya çıkan gelişmeler düzenleme, denetleme, yönlendirme fonksiyonlarını da kapsayan regülasyon kavramını ön plana çıkarmıştır. Krizlerin önlenmesi için mali açıdan da gerçekçi yaklaşımlara ihtiyaç vardır. Özellikle düşük gelirli ülkeler, kişi başına milli gelirlerinin, şehirleşme oranları ve teknolojik gelişmişlik seviyelerinin düşük olması nedeniyle, vergi politikası araçlarını yeterince kullanamamakta ve yüksek borçlanma düzeyleri nedeniyle iktisadi şok ve krizlerle karşılaşmaktadırlar. Bu nedenle serbestleştirme faaliyetlerinin arttığı bir dünyada mali açıdan gerçekçi kalkınma stratejilerinin oluşturulması gerekmektedir.

Dünyanın ve üretimin çevreci geleceği VII. İstanbul Karbon E-Zirvesi’nde ele alınacak

İklim Dirençli Türkiye İçin Yeşil Toparlanma Atık ve Enerji Yönetiminin Rolü masaya yatırılacak

Türkiye’nin mal ihracatının yüzde 38’ini gerçekleştiren sektörlerin çatı kurumu İstanbul Maden ve Metaller İhracatçı Birlikleri (İMMİB); T.C. Çevre ve Şehircilik Bakanlığı, İstanbul Teknik Üniversitesi ve Sürdürülebilir Üretim ve Tüketim Derneği’nin (SÜT-D) öncülüğünde 28 Eylül 2021’de gerçekleştirilecek VII. İstanbul Karbon E-Zirvesi’nin en büyük destekçilerinden biri oldu. Türkiye’nin üretimine katkı sağlayan iş dünyasının önemli firmaları ve birliklerinin katılacağı, “İklim Dirençli Türkiye İçin Yeşil Toparlanma Atık ve Enerji Yönetiminin Rolü” temasıyla online olarak düzenlenecek zirvede, dünyanın ve üretimin çevreci geleceği ele alınacak. Zirvede ayrıca üretim ve tüketimde başarılı karbon yönetimini sağlayan ve düşük karbon ekonomisi için uğraş veren firmalar “Düşük Karbon Kahramanları Ödülü”nü alacak.

Türkiye’nin toplam ihracatında en büyük paya sahip 7 farklı sektörü çatısı altında bulunduran İstanbul Maden ve Metaller İhracatçı Birlikleri (İMMİB), dünyanın ve sanayinin öncelikli konuları arasında yer alan karbon ayak izi ve emisyonların azaltılması doğrultusunda düzenlenecek VII. İstanbul Karbon E-Zirvesi’nin en büyük destekçileri arasındaki yerini aldı. İlgili bakanlıklar, üniversiteler, üreticiler, birçok dernek ve birlikten alanında uzman isimlerin konuşmacı olarak katılacağı zirvede; “İklim Dirençli Türkiye İçin Yeşil Toparlanma Atık ve Enerji Yönetiminin Rolü” temasıyla iklim değişikliği, karbon ayak izi, atık ve enerji yönetimi masaya yatırılacak.

Sektör temsilcilerinin ‘’Yeni Yeşil Yol: Fırsatlar ve Zorluklar, Karbon Yönetimi ve Enerji, Karbon Yönetimi ve Endüstri’’ başlıklarında yapacakları konuşmalarla katılımcılar; iklim dirençli sanayi için yapılması gerekenler, sürdürülebilir üretimde karbon yönetiminin yeri, enerji ve atık sektörlerinin iklim dirençli Türkiye için önemi hakkında önemli bilgilere ilk ağızdan ulaşabilecek. Ayrıca zirvede; Avrupa Yeşil Mutabakat Belgesi ve karbon yönetimi, Karbon Ticaret Sistemi (ETS), iklim finansmanı ve yeşil bankacılık gelişmeleri hakkında bilgiler paylaşılacak.

Karbon salımı, yeni finansman ve dünya ile uyum çerçevesinde ele alınacak

Zirveye verdikleri destekle ilgili açıklamalarda bulunan İstanbul Maden ve Metaller İhracatçı Birlikleri (İMMİB)Koordinatör Başkanı Aydın Dinçer, “Bünyemizde yer alan birlik ve üyelerimizle ülkemizin üretimine, istihdamına ve ihracatına katkılarımızı sürdürüyoruz. Birlik olarak ekonomiye olduğu kadar dünyamızın geleceği ve çevremize karşı sorumluluklarımızın da farkındayız. Bu doğrultuda da üretimin çevreye olan olumsuz etkisinin azaltılması, geleceğe daha yaşanabilir bir dünya bırakılması adına atılacak tüm proje, fikir ve girişimleri destekliyoruz. VII. İstanbul Karbon E-Zirvesi, bu amacımız doğrultusunda destek verdiğimiz bir zirve oldu. Zirveye katılan tüm firmalar, üniversiteler, birlik ve derneklerle birlikte karbon ayak izi, karbon salımı ve atıkların azaltılması adına izlenmesi gereken tüm adımları en ince detaylarına kadar ele alacağız. Zirvede karbon ayak izi, emisyon ve atıkların azaltılmasını sadece çevresel boyutuyla değil, firmalara yeni finansman ve dünya ile uyum çerçevesinde ele alacağız” diye konuştu.

İstanbul Teknik Üniversitesi Öğretim Üyesi ve Sürdürülebilir Üretim ve Tüketim Derneği Başkanı Prof. Dr. Filiz Karaosmanoğlu ve İstanbul Teknik Üniversitesi Rektörü Prof. Dr. İsmail Koyuncu’nun açılış konuşmasıyla başlayacak zirvede; Küçük Karbon Kahramanları Gösterisi ve SÜT-D Düşük Karbon Kahramanları Ödül Töreni gerçekleştirilecek.

Anahtar Kelimeler; fiyat farkı, araç kiralama, akaryakıt gideri, araç giderleri

İtirazen Şikayet Konusu; 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar’ın “Fiyat Farkı” başlıklı 5’inci maddesinde yer alan formülde b1, b2 katsayılarının bulunmasına rağmen İdari Şartname’nin ilgili maddesinde b katsayısına yer verilmesinin mevzuata aykırılık teşkil ettiği iddiasına yer verilmiştir.

Kamu İhale Kurulu Kararı Özeti; 02.09.2021 tarihli ve 2021/UH.I-1646 sayılı Kamu İhale Kurulu kararına göre; İhale dokümanında yer alan düzenlemelerden; ihalenin 6 adet tankerin sürücülü olarak kiralanması işine ilişkin olarak düzenlendiği, ihale konusu işte 8’i şoför 1’i büro personeli olmak üzere 9 adet personel çalıştırılacağı anlaşılmaktadır. Öte yandan ihale dokümanında söz konusu personelin haftalık çalışma saatlerinin tamamını idarede kullanması gerektiğine ilişkin herhangi bir düzenleme bulunmamaktadır.

Bunların yanı sıra ihale dokümanında; araçların zorunlu trafik ve kasko sigortaları dâhil her türlü sigorta, motorlu taşıtlar vergisi, muayene vergisi, amortisman, tamir, bakım, lastik, akaryakıt, yağ gibi sarf malzemeleri, muhtasar vergi, şoföre ait sigorta, giyim giderleri ve tüm yasal ödemeleri ile diğer benzeri masrafların teklif fiyata dâhil olduğu belirtilmiştir.

Hizmet alımı ihalelerinde fiyat farkı hesaplamasının 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar’ın 5’inci maddesinde yer alan formüller kullanılarak hesaplanması gerekmekte olup, söz konusu formüllerde yer alan a1 katsayısı, haftalık çalışma saatlerinin tamamı idarede kullanılan işçiliklerin ağırlık oranını; a2 katsayısı, haftalık çalışma saatlerinin tamamı idarede kullanılmayan işçiliklerin ağırlık oranını, b1 katsayısı, akaryakıtın ağırlık oranını, b2 katsayısı malzeme veya diğer hizmetlerin ağırlık oranını, c katsayısı ise makine ve ekipmanın amortismanına ilişkin ağırlık oranını temsil etmektedir.

İdari Şartname’nin “Fiyat farkı” başlıklı 46’ncı maddesinde ihale konusu iş için sözleşmenin uygulanması sırasında yürürlükte bulunan fiyat farkı kararnamesinin uygulanacağı belirtilmişse de, bahse konu Şartname maddesinde 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar’ın 5’inci maddesinde belirtilen a1, a2, b1 ve b2 katsayı değerleri yerine, a ve b katsayı değerlerine yer verilmiştir.

4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına İlişkin Esaslar incelendiğinde, fiyat farkı hesaplama formülünde yer alan girdilere ilişkin katsayıların sıfırdan (0) farklı olmasını zorunlu kılacak herhangi bir hüküm bulunmadığı anlaşılmakla birlikte, inceleme konusu ihalede akaryakıt giderleri ile araçlara ilişkin malzeme ve birtakım hizmet giderlerinin teklif fiyata dâhil olduğu hususu göz önünde bulundurulduğunda, fiyat farkı hesaplamasına ilişkin olarak ihale dokümanında belirtilen b katsayısının hangi ağırlık oranını ifade ettiği konusunda tereddüt oluştuğu anlaşıldığından başvuru sahibinin iddiasının yerinde olduğu ifade edilerek ihalenin iptal edilmesi gerektiği sonucuna varılmıştır.

Eş Yazar: Sinan Özesen

Sinan ÖZESEN, Özel sektörde çalışmasının ardından kamuda 2013 yılında Sosyal Güvenlik Kurumu’nda inşaat mühendisi olarak çalışmaya başlamış, 2014 yılından beri Kamu İhale Kurumu’nda kamu ihale uzmanı olarak çalışmaktadır. Kamu ihale mevzuatı eğitimi vermektedir. Kamu İhale Dünyası dergisinde yayımlanmış makaleleri bulunmaktadır.

İhbar bildirim süreleri, 4857 sayılı İş Kanunu’nun 17 nci maddesinde düzenlenmiştir. İhbar bildirim süresinin karşılığı ihbar bildirim ücretidir. İhbar bildirim süresi tanımadan iş sözleşmesini fesheden taraf bu ücreti ödemekle yükümlüdür. İhbar bildirim ücretine uygulamada yaygın olarak ihbar tazminatı denilmektedir.

İhbar tazminatı, belirsiz süreli iş sözleşmesini haklı bir nedeni olmaksızın ve usulüne uygun bildirim öneli tanımadan fesheden tarafın, karşı tarafa ödemesi gereken bir tazminattır. Buna göre, öncelikle iş sözleşmesinin Kanunun 24 ve 25. madde yazılı olan nedenlere dayanmaksızın feshedilmiş olması ve Kanunun 17. maddesinde belirtilen şekilde usulüne uygun olarak ihbar öneli tanınmamış olması halinde ihbar tazminatı söz konusu olacaktır. Yine haklı fesih nedenine rağmen işçi ya da işverenin 26. maddede öngörülen hak düşürücü süre içinde fesih yoluna gitmemeleri halinde sonraki fesihlerde karşı tarafa ihbar tazminatı ödeme yükümlülüğü doğacaktır[1].

İhbar tazminatı iş sözleşmesini fesheden tarafın karşı tarafa ödemesi gereken bir tazminat olduğu için, iş sözleşmesini fesheden tarafın feshi haklı bir nedene dayansa dahi, ihbar tazminatına hak kazanması mümkün olmaz. Yine, işçinin 1475 sayılı yasanın 14. maddesi hükümleri uyarınca emeklilik, muvazzaf askerlik, evlilik gibi nedenlerle iş sözleşmesini feshetmesi durumunda ihbar tazminatı talep hakkı bulunmamaktadır. Anılan fesihlerde işveren de ihbar tazminatı talep edemez[2].

İhbar tazminatının miktarı ” bildirim süresine ait ücret ” olarak Kanunda belirlenmiştir. Buna göre ihbar tazminatı, yasadan doğan götürü tazminat olarak nitelendirilebilir. Bu niteliği itibarıyla B.K. 125. maddesine göre 10 yıllık (şimdi 5 yıl İşK. Ek.m.2) zamanaşımı süresine tabidir.

İhbar tazminatının hesabında Kanunun 32. maddesinde yazılı olan ücrete ek olarak işçiye sağlanmış para veya para ile ölçülebilir menfaatler de dikkate alınır. Ücret dışında kalan parasal hakların bir yılda yapılan ödemeler toplamının 365′ e bölünmesi suretiyle bir günlük ücrete eklenmesi gereken tutar belirlenir.

İhbar bildirim sürelerine ilişkin kurallar nispi emredici niteliktedir. Taraflarca bildirim süreleri ortadan kaldırılamaz ya da azaltılamaz. Ancak, sürelerin sözleşme ile arttırılabileceği Kanunda düzenlenmiştir.

Bildirim önellerinin arttırılabileceği yasada belirtilmiş olmakla birlikte bir üst sınır öngörülmemiştir. Yargıtay tarafından, üst sınırı hakimin belirlemesi gerektiği kabul edilmektedir (Yargıtay 9.HD. 21.3.2006 gün 2006/109 E. 200 6/ 7052 K). Üst sınırın en çok ihbar ve kötüniyet tazminatlarının toplamı kadar olabileceği belirtilmelidir (Yargıtay 9.HD. 14.7.2008 gün 2007/ 24490 E, 2008/ 20203 K).

Sonuç olarak, ihbar süreleri nispi emredici nitelikte olduğu için sözleşme ile artırılabilir. Ancak ihbar sürelerinin ne kadar arıtılabileceği ile ilgili Kanunda bir üst sınır öngörülmemiştir. Yargıtay’a göre ise, ihbar sürelerinin üst sınırı ihbar ve kötüniyet tazminatlarının toplamını geçemez.

Yüzde 100 Türk sermayeli en büyük SAP çözüm ortağı Detaysoft, yeni nesil teknolojilerin Türkiye’deki şirketler tarafından ne kadar kullanıldığına ilişkin detaylı bir araştırma yaptı. Akıllı İşletme Analizi araştırmasına göre, her iki şirketten biri akıllı teknolojileri kullanarak iş süreçlerini iyileştirmeyi planlıyor ve bulut teknolojilerine yatırım yapıyor. Araştırma sonuçları her 3 şirketten birinin henüz dijital dönüşüm yol haritası olmadığını gösteriyor.

İçinde bulunduğumuz yeni dünya düzeninde, sürdürülebilirliğin, hedeflere daha az eforla daha hızlı ulaşmanın ve rekabette öne çıkmanın yolu teknolojiyi verimli kullanmaktan geçiyor. Bulut teknolojileri, nesnelerin interneti, yapay zekâ, yeni nesil ERP (kurumsal kaynak planlama) ve büyük veri, dijital dönüşüm yolculuğundaki şirketlerin hedeflerini gerçekleştirmelerini sağlıyor. Yüzde 100 yerli sermayeli, SAP Platin Global İş Ortağı Detaysoft, 20 yılı aşkın sektör deneyimi ve uzmanlığı ile teknoloji ile değer yaratmak isteyen kurumlara yol arkadaşlığı yapıyor. Detaysoft’un şirketlerin dönüşüm yolculuğunda hangi aşamada olduklarını analiz eden araştırması, her 3 şirketten birinin henüz bir yol haritası olmadığını ortaya koyuyor.

2 Şirketten Biri Bulut Teknolojilerinin Avantajlarından Faydalanıyor

Türkiye’deki şirketlerin dijital dönüşüm karnesini çıkaran Akıllı İşletme Analizi araştırmasına katılanların yüzde 45’ini KOBİ’ler oluşturuyor. Araştırmanın sonuçlarına göre, Türkiye’de her 2 şirketten biri bulut teknolojileri kullanıyor ve analitiklerin avantajlarından yararlanıyor. Her 3 şirketten biri nesnelerin interneti ile tanışıyor, bu teknolojiden yararlanan her 3 şirketten 2’si ise endüstriyel nesnelerin interneti teknolojilerini de kullanıyor. Her 5 şirketten biri ise robotik süreç otomasyonu (RPA) kullanıyor ve iş süreçlerinde yapay zekâdan yararlanıyor.

3 Şirketten Birinin Henüz Yol Haritası Yok

Araştırmaya göre, her 3 şirketten birinin akıllı teknolojilerden yararlanmak için tanımlanmış bir yol haritası henüz yok. Şirketlerin yüzde 21’i planlama aşamasında olduğunu belirtirken, yüzde 35’lik bir kesimin ise bu alanda herhangi bir planı bulunmuyor. Araştırma her 2 şirketten birinin iş süreçlerinde iyileştirmeler sağlamak üzere akıllı teknolojileri kullandığını ortaya koyuyor. Her 5 şirketten ikisi akıllı ERP (kurumsal kaynak planlama ) kullanırken, şirketlerin neredeyse yarısı daha az riskle stratejik kararlar almak için analitik yatırımlarına öncelik vermiş durumda.

3 Şirketten Biri Tedarik Zincirini Akıllı Teknolojiler İle Yönetiyor

Pandemiyle birlikte daha büyük bir önem kazanan tedarik zinciri, akıllı teknolojilerle daha güçlü ve sürdürülebilir yönetilebiliyor. Araştırmaya göre, bugün her 3 şirketten biri tedarik zincirini akıllı teknolojiler ile yönetiyor. Her 2 şirketten biri müşterilerinin deneyimlerini iyileştirmek üzere veri topluyor ve analiz ediyor. Çalışan bağlılığının ön plana çıkmasıyla birlikte her 3 şirketten biri de İK süreçlerini akıllı sistemler ile uçtan uca yönetiyor.

Yeni Dünya Düzeninde Hedeflere Giden Yol Akıllı Teknolojilerden Geçiyor

Araştırma sonuçlarını değerlendirenDetaysoft Genel Müdürü Alkin Aksoy, “Dijitalleşme neredeyse 50 yıldır gündemimizde olmasına rağmen pandeminin yıkıcı etkisiyle büyük bir ivme kazandı. Detaysoft olarak 22 yıldır, SAP çözümlerinden kendi Ar-Ge merkezimizde geliştirdiğimiz yenilikçi iş çözümlerine uzanan geniş bir yelpazede hizmet veriyor, otomotivden perakendeye 20’yi aşkın sektörde önemli projelere imza atıyoruz. Bu araştırma bizim deneyim ve gözlemlerimizi de doğruluyor. Bugün dünya hızlı bir değişim ve dönüşüm içinde. Bu değişim rüzgârında yol alabilmek ve hedefe sağ salim ulaşmak için akıllı teknolojilerden faydalanmak artık bir tercih değil, zorunluluk. Bu araştırma sonuçları da gayet net bir şekilde gösteriyor ki, Türkiye’de şirketler önümüzdeki dönemde akıllı teknolojileri daha çok kullanır hale gelecekler. SAP çözüm ortakları topluluğu UnitedVARs’ın ülkemizdeki tek üyesi olarak 20’den fazla ülkede projeler gerçekleştiriyoruz ve globalde de benzer eğilimleri görüyoruz. Akıllı teknolojilere yatırım yaparak rekabette de öne çıkan kurumlar, ülkemizin gelişiminde de öncü rolü üstleniyorlar” dedi.

Detaysoft, Akıllı İşletme Analizi araştırmasına katılan tüm şirketler adına TOÇEV’in (Tüvana Okuma İstekli Çocuk Eğitim Vakfı) Manevi Ailem sistemine kaynak ayırarak geleceğin akıllı işletmelerinde yer alacak bugünün çocuklarının eğitimine de katkı sağladı.

Küresel multimodal tedarik zinciri uzmanı ve Avrupa’da lider otomotiv lojistiği tedarikçisi GEFCO, Doğu Avrupa ile Mağrip arasındaki stratejik ticarette büyüyen bir rol oynamaya devam ediyor. Cusago, Milano ve Radès Limanı’ndaki tesisleri aracılığıyla uluslararası alanda genişlemeye devam eden GEFCO bu sayede şirketler için artan sayıda sevkiyat yönetimini de başarıyla sürdürüyor.

Tunus Ulusal İstatistik Enstitüsü’nün (INS) verilerine göre İtalya, 2020’de yaklaşık %15’lik pazar payıyla Tunus’un önde gelen tedarikçisi konumunda bulunuyor. Tunus’un önümüzdeki yıllarda İtalya’ya olan akışını artırması beklenirken tekstil, moda, mekanik, otomotiv ve elektronik gibi sektörlerdeki tedarik zincirlerinde de kısalmaya gitmesi öngörülüyor. Karmaşık tedarik zinciri yönetiminde 70 yıldan fazla deneyime sahip olan GEFCO ise, bahsi geçen ithalat-ihracat pazarının ihtiyaçlarına mükemmel şekilde uyan çözümler sunmaya ve Mağrip’teki ulaşım ve lojistik ağında lider oyunculardan biri olarak konumlanmaya devam ediyor.

Geçtiğimiz senelerde, güçlü entegre ağı ve nitelikli uzman ekipleriyle 20 yılı aşkın süredir Kuzey Afrika’da faaliyet gösteren GEFCO, Türkiye’den Fas ve Tunus’a açtığı yeni hatlarla bu bölgedeki lojistik çözümlerini güçlendirmeye başlamıştı. GEFCO, Kuzey Afrika’da hali hazırda Geo-Gateway Çözümleri kapsamında denizyolu, havayolu ve karayolu taşımacılığının yanısıra Ro-Ro, antrepo ve gümrük konularında da kapsamlı çözümler sunuyor. GEFCO Türkiye’nin bu yeni hattıyla Türkiye’den Kuzey Afrika’ya giden ürünlerin gümrük işlemleri dahil her türlü lojistik ihtiyacı daha hızlı karşılanıyor. Türkiye-Fas-Tunus hattıyla bu ülkeler arasındaki taşımacılık faaliyetlerinde, her türlü nakliye ihtiyacının optimum süre ve maliyetle karşılanması hedefleniyor.

Bugün ise GEFCO İtalya, Cusago’daki konsolidasyon merkezi ve buna bağlı 130 şirketle ulusal pazara ve Avrupa ülkelerine bağlantı sağlıyor. Tunus ile yapılan değişimler, özel bir operasyon ekibi tarafından yönetiliyor ve sunulan hizmetler, tek bir paletten komple TIR’a kadar her çeşit talebi karşılayabiliyor. GEFCO İtalya, standart hava veya deniz taşımacılığı çözümleriyle iki ülke arasında bağlantıların yanı sıra, haftalık düzenli seferler ve 3-4 gün transit süresi ile kapıdan kapıya esnek ve dakik bir ro-ro hizmeti sağlıyor. Bu hizmetlerine ek olarak GEFCO, gümrük ithalat/ihracat işlemleri için ayrılmış bir alan ile müşterileri için prosedürleri hızlandırmaya devam ediyor.

GEFCO İtalya Genel Müdürü Fabrice Barthe konu ile ilgili şunları söyledi: “Avrupa ve Tunus arasındaki ticaret koridorunun devam ederek güçlenmesi, operasyonlarını Avrupa’nın ötesine özellikle Mağrip’e genişletmek isteyen şirketlerin ihtiyaçlarına her zaman özen gösteren GEFCO İtalya için bir dönüm noktası. Tunus ile yıllar içinde kurduğumuz ilişki, iki ülke arasındaki artan ticaretin önemini yansıtıyor. Özellikle GEFCO İtalya, 2020 hariç son dört yılda Tunus ile ticarette yaklaşık %14’lük sabit bir artış kaydetti. Önümüzdeki yıllarda ticaret akışlarında önemli bir artış bekleniyor ve GEFCO İtalya’nın amacı, müşterilerinin yeni pazarlara girmelerine yardımcı olmak için hızlı ve esnek bir lojistik çözüm sunmak.”

Türk moda endüstrisi, ticari bağlantılarını artırmak için sektörde dünyanın önde gelen fuarları arasında yer alan 21-23 Eylül 2021 tarihlerinde düzenlenen Premiere Vision Manufacturing Paris Fuarı’na katılıyor.

Fuarın mili katılım organizasyonu 11’inci kez Ege Hazırgiyim ve Konfeksiyon İhracatçıları Birliği tarafından gerçekleştiriliyor.

30 ülkeden yaklaşık bin 700’ün üzerinde katılımcı yer alan fuar, yüzde 71’i uluslararası alıcı olmak üzere yaklaşık 120 ülkeden 45 binin üzerinde profesyonel tarafından ziyaret ediliyor.

Sertbaş: 11’inci Kez Milli Katılım Organizasyonu Düzenliyoruz

Ege Hazırgiyim ve Konfeksiyon İhracatçıları Birliği Başkanı Burak Sertbaş, Avrupa’da ve dünyada hayatın normalleşmesi, seyahat engellerinin kalkmasıyla birlikte PV Manufacturing Paris Fuarıyla fiziki etkinliklerine başladıklarını söyledi.

“Premiere Vision Manufacturing Paris Fuarı’na 2015 yılından bu yana 11’inci kez milli katılım organizasyonu düzenliyoruz. Pandemi öncesinde 2020 yılı Şubat ayında yapılan fuarda EHKİB milli katılım organizasyonu ile 28 firma yer alırken, bu yıl pandemi nedeniyle 7 firmayla katılıyoruz. Önümüzdeki dönemde katılım sağlayan firmalarımızın sayısı eski seviyeye gelecektir.”

Konfeksiyon İhracatında 5’inci Büyük Pazarımız

Türkiye’nin Çin, Bangladeş ve İtalya’dan sonra Fransa’nın en çok konfeksiyon ithalatı yaptığı ülke konumunda olduğuna dikkat çeken Sertbaş, sözlerini şöyle tamamladı:

“Fransa’nın, 2020 yılında 30 milyar dolar konfeksiyon ürünü ithalatı var. Ülkemiz Fransa konfeksiyon pazarından yüzde 4,8 pay alıyor. Aynı zamanda Türkiye genelinde en çok konfeksiyon ihracatı yaptığımız 5’inci büyük pazarımız. 2020 yılında Fransa’ya 809 milyon dolar ihracat gerçekleştirdik. Biz bu rakamı 1 milyar dolara taşımak istiyoruz.”

Seyfeli: Fransa’ya Hazır Giyim İhracatı Yüzde 23 Arttı

PV Manufacturing Paris Fuarı’nın iplik, kumaş, deri, hazır giyim, aksesuar, tasarım sektörlerini bir araya getirdiğini anlatan EHKİB Başkan Yardımcısı ve Dış Pazar Stratejileri Geliştirme Komitesi Başkanı Seray Seyfeli ise şunları söyledi:

“Türkiye’nin Fransa’ya yaptığı hazır giyim ihracatı 2021 yılının sekiz aylık döneminde geçen yılın aynı dönemine göre yüzde 23 artırarak 624 milyon dolar olurken, Ege bölgesinden Fransa’ya yapılan hazır giyim ihracatı 2021 yılının 8 aylık döneminde yüzde 42 artışla 31 milyon dolara yükseldi. Konfeksiyon sektörünün en prestijli fuarında firmalarımız 2022-23 sonbahar-kış sezonu koleksiyonlarını sunacak.”

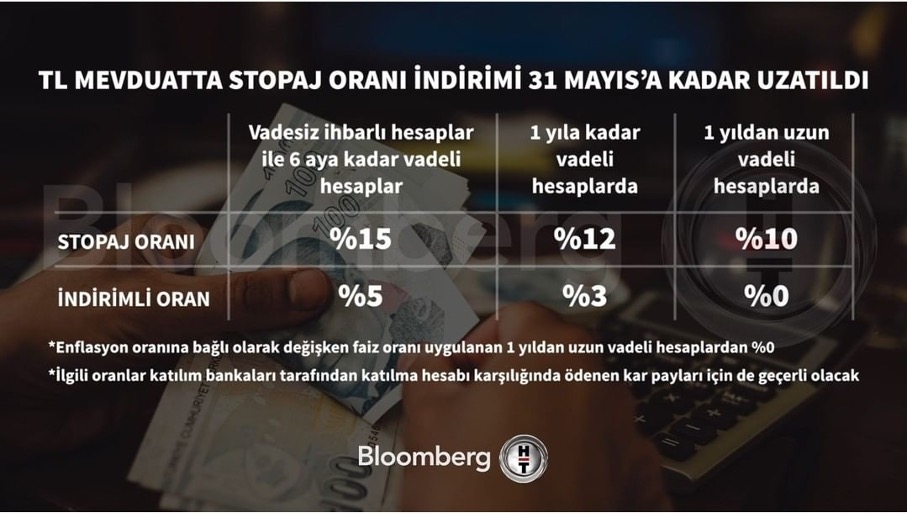

Ne desem bu Dolar için bilmiyorum doğrusu. Ne Dolarla, ne de Dolarsız yapamıyoruz. Ülkemizin yurt dışı ödemeleri ve ithalat rakamları ile birlikte TCMB döviz rezervlerimiz açısından Dolar gerekli. İhracat rakamlarımızın artmasını istiyorum çünkü ülkemizin dövize ihtiyacı var. Ancak dövize bunca ihtiyacımız varken dövizin fiyatının yükselmemesi, talebin dövizden yana olmaması için, tanımının içerisinde “döviz” kelimesi olan tasarruf araçlarının sahiplerinin önüne caydırıcı engeller konulduğu da bir gerçektir. Bu caydırıcı engeller arasında döviz mevduatlarına verilen faiz üzerinden alınan vergi ve stopajın yüksek, Türk Lirası mevduatlarına verilen faiz üzerinden alınan vergi ve stopajın düşük olması engellerden bir tanesidir.

Diğer engel ise şudur;

TCMB aldığı kararla, bankaların topladıkları döviz ve kıymetli madenlerin bir kısmını TCMB’na “zorunluk karşılık” yatırmak durumunda iken 15.09.2021 tarihinden itibaren bu oran daha da arttırıldı.

Buradaki belli başlı amaç;

Piyasadan daha fazla döviz toplamak,

Dövizin maliyetini arttırmak ve talebi azaltmak

Zorunlu karşılıkların arttırılması ile piyasadan daha fazla döviz çekilmesi ve TCMB rezervlerinde daha fazla dövizin mevcut olması ile dövize talebin azaltılması hedeflenmektedir.

Hain Doların belini kırmak adına zorunlu döviz devirleri arttırılır, döviz mevduatına verilen faiz üzerinden vergi ve stopaj oranları arttırılırken TRL – Türk Lirası mevduatın önünü açmak için olanaklar adeta seferber edildi ve yukarıdaki tablodan da görüleceği üzere TRL vadeli mevduatlar üzerinden alınan vergi ve stopajlar vadelerine göre aşağı çekildi ve bir yıldan uzun vadeli hesaplarda ise vergi ve stopaj oranları sıfırlandı.

Hain Doların belini kırmak adına stopaj ile hain doların nefesi kesilmeye çalışıldıysa da tasarruf sahipleri yine hain doların peşinden giti. Hain dolara olan tutku değişmedi. Bana kalırsa stopaj engeli pek de faydalı olmadı.

Dövizin önünü kesmek fayda etmedi.

Dolara bu zülüm nedendir? Hain olmasından… Hain Doların fiyatı yükseldikçe piyasalara pahalılık gelir, enflasyon artar. İşte bu yüzden Dolar haindir.

Doların yükselmesine gelince… Direk veya endirekt olarak doların yükselmesi engellense de, bu yükselişin ana nedenlerinden bir tanesi; piyasadaki güvenin azlığıdır. Daha farklı nedenleri de saymak mümkündür.

Bu tabloya yorum yapmaya gerek yok sanırım.

HAİN DÖVİZİN FİYATLARI NASIL DEĞİŞİME UĞRAR?

Hain Dövizin fiyatlaması piyasa dinamiklerine ve beklentilerine göre göre şekillenir. Bu dinamikler arasında;

Ülkemiz riskinin ne olduğu,

TCMB’nin net kullanılabilir döviz rezervleri

Ödemeler dengesi, dış borç stoklarımız

İthalat ve ihracat rakamları, dış ticaret açığımız

TCMB’nin uyguladığı para politikası ve faizler. Dövizin ve Türk Lirası’nın fiyatını etkileyen faktörler

Ülkemizdeki enflasyon rakamları

Faiz oranının yüksekliği veya düşük kalması

faktörlerini saymamız mümkündür.

KAHRAMAN FAİZ

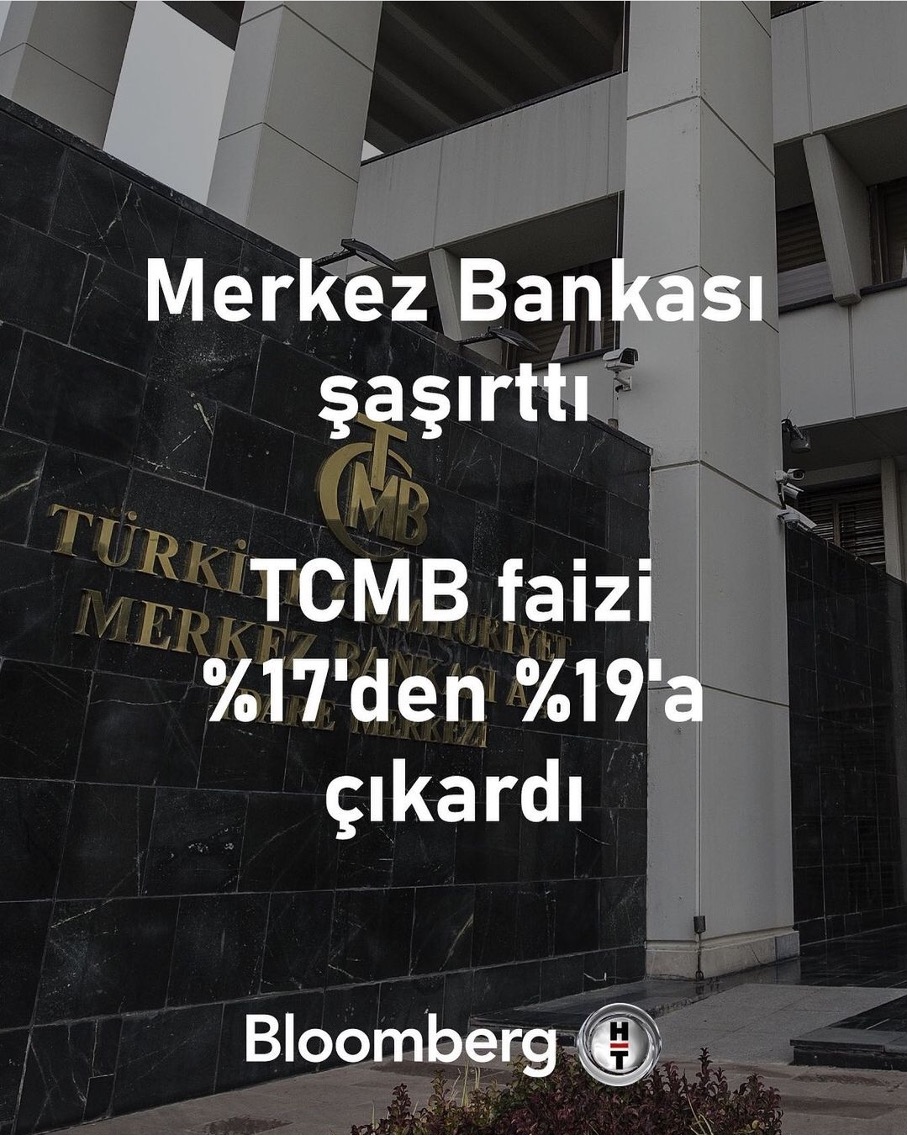

Hain Doların belini kıracak, hızını kesecek, bileğini bükecek, ekonomi arenasında uslu, uslu yaramazlık yapmadan oturmasını sağlayacak fren niteliğinde ensrümanlardan bir tanesidir faizdir. Boşuna “Kahraman Faiz” demedim değil mi? Faizin çok kahramanlıkları var elbette. Hatta ekonominin ocağına incir ağacı da dikebiliriz bu faizle. Çok fazla kahraman deyip de faizi şımartmaya gerek yok, faizin şımarması halinde önüne geçmek zor. Hatırlayanlar bilir; 1994, 2000, 2001 yıllarında kahraman faizin ülkemiz ekonomisine verdiği tahribatı şu an anlatsam abartı yaptığımı söyleyeceksiniz.

İnanın abartı değil; bugün overnight faiz oranı % 19 civarında iken 2000’li (Şubat) yıllarda overnight faiz oranı % 10.000 ila % 7.000 oldu desem Reşat Bağcıoğlu saçmaladı diyeceksiniz. Hiçbir cümlemde saçmaladığımın altını çizmek isterim.

Ne çok tanımı var bu kahraman faizin. Paranın belli bir sürede getirdiği gelir en basit anlamda tarif edilecek olunursa. Daha farklı söylemlere bakıldığında faiz için;

Borç verilen veya alınan paranın fiyatıdır,

Paranın kirasıdır. Paranın ne kadar süre ile kiralandı ise ödenen kira bedelidir,

Bir borç anlaşmasının satışı sonucu elde edilen gelir oranıdır,

söylendiğini görebiliriz.

Faiz dedim de aklıma geldi;

Faiz haramdır,

Faiz caiz değildir,

söylemlerini de duyuyoruz sıklıkla.

Neyi düşündüm biliyor musunuz? Faiz haramsa, tüm bankacılar ve faizle uğraşan kurumlar yandı demektir. Sürekli haram işler yapmaktalar. Öbür dünyada acaba cehennemin kapısında sıraya mı girecekler bu faiz yüzünden?

FİNANS PİYASALARI VE KAHRAMAN FAİZ

Adına ne derseniz deyin, dünya piyasalarında bir faiz gerçeği vardır. İster kahraman olsun, ister korkak faiz. Ülkede ve piyasalarda belirlenen faiz oranları, piyasalarda oluşan enflasyon oranları ile yakından ilgilidir. Sadece enflasyon demek yeterli olmayabilir, enflasyonla birlikte piyasadaki risk algısının bertaraf edilmesi için ülkeler faiz ensrumanını kullanmak durumundadırlar. Risk varsa kahraman faiz oranı yüksektir. Başka izahı yoktur bu işin.

Ülkede enflasyon yüksek ise, risk de yüksektir. Finansal piyasalarda verilen faiz oranı enflasyon oranının üzerinde olur. Yüksek faiz aynı zamanda o piyasaların “Risk primi” fiyatlamasının da dahil edildiği bir oran şeklinde karşımıza çıkar. Bir ülke gerçek enflasyonun altında faiz verme eğilimine girdiğinde, ülke riskinin göz ardı edildiği anlamına gelir ki bu bir anlamda hem negatif faiz, hem tasarruf sahibini farklı alternatif araçlara yönlendirir, hem de yabancı yatırımcı o ülkeye gelmediği gibi mevcut yabancı yatırımcılar ise pozisyonlarını kapatıp, o piyasaları terk eder.

Riskli piyasada oluşan faiz, piyasa dinamikleri ve gerçekleri göz önünde bulundurularak tespit edilmeli. Aksi halde finans kurumları kaynak sıkıntısına düşebilir. Bir ülke, enflasyon oranının altında faiz vermesine rağmen ülke halkının tasarruflarında azalma olmuyorsa, piyasalarda yeteri kadar güven sağlamış ve güvenli ülke kategorisindedir.

Kahraman faiz dedik ve faiz kendisini gerçekten kahraman sandı G-20 Ülkeleri arasında en yüksek faizi veren ülkeyiz. Faiz kendisini kahraman sanmasın da ben mi kendimi kahraman sayayım? Hep adından söz ettiriyor.

Sizi temin ederim ki ekonomi aranasında faizi yükselten, onu kahraman yapan ben değilim.

YÜKSEK FAİZ

Hem enflasyonun yüksek, hem de faiz oranının enflasyon oranından daha yüksek olması piyasada güven ve kırılganlık konusunda sorun olduğunun işaretidir. Çok güvenli bir ülke neden durup dururken yüksek faiz versin?

FAİZ VE DÖVİZ

Hem faizleri düşük tutmak, hem de dövizin fiyatını aşağılara çekmek olası değildir. Faizi aşağı çekerseniz, döviz fiyatı yukarı çıkar. Ancak hem döviz fiyatı, hem de faiz oranı aşağı geliyorsa, farklı piyasa araçları ile dövize müdahale edildiği ortadadır.

Faiz ve dövizin ayrılmaz bir bütün olduğunu her zaman hatırlamakta yarar vardır.

KÖTÜ ENFLASYON

Söyleyecek söz bulamıyorum. Enflasyonun belirlenmesinde enflasyon sepetinde sayabileceğim pek çok ürün vardır. Enflasyon sepetindeki Ping Pong topuna takılı değilim.

Süreklilik arz eden insani ihtiyaçlarımız için gıdayı saymak gerekir. Yukarıdaki grafikte gıda enflasyonu % 29 olarak belirtilmiş. Çarşı ve pazara gidip, filenizi doldururken bir sene önceki fiyatlarla, bugünkü fiyatları sadece % 29 mu arttığını konusundaki takdir sizindir. Tek tek örnek vermeyeceğim. Elim değmişken bir örnek vermeden geçemeyeceğim; Ayçiçek yağının bir yıllık fiyat artışının % 29 olmadığını benim iki yaşındaki torunum da öğrenmeye başladı.

Bu enflasyona iyi demek içimden gelmiyor. Kötü enflasyon. Bu enflasyonu kötü ve sevimsiz hale getiren “hain döviz” ve kahraman faiz” mi? Her ikisi de etkendir. Ancak idari otoritenin akaryakıt, tekel, otomobil ve diğer kalemlerde yapmış olduğu ÖTV – Özel Tüketim Vergisi’nin sürekli yukarı doğru güncellenmesi en önemli etkenlerden bir tanesi olsa da, sadece hain döviz veya kahraman faizin enflasyon nedeni olduğunu söylemek ne kadar doğru olur. Tüm etkenler birbirini tetikliyor.

EKONOMİ ARENASI

Hain döviz, kahraman faiz ve kötü enflasyonun cirit attığı yer ekonomi arenasıdır. Saydığım üç unsurun birbirinden farkı yoktur aslında. Hepsi şımarık çocuk gibi. Biraz yüzüne gülün, hain döviz uçuşa geçer, kahraman faizin duracağı nokta belli olmaz, enflasyon ise kim nereden bakarsa enflasyonu o şekilde görmeye başlar.

Üç şımarık çocuk; hain döviz, kahraman faiz, kötü enflasyon

Kahraman Faizlerin oranını aşağı çektiğinizde hain dolar kafasını kaldırır ve tutabilene aşk olsun

Kahraman faizlerin oranını yukarı çıkarttığında ise ülkemiz ekonomisi zarar görür, yatırım yavaşlar, işsizlik artar, üretim maliyetleri artar, enflasyon artar, üretim ve istihdam azalır

Ekonomi arenasında kahraman faiz, hain dolar, kötü enflasyonun ne olduğunu Ayşe Teyze, Hatçe Nine, Ali emmi de öğrendi. Ekonomi aranasında bu üç şımarık çocuğun nazını çekeceğiz. Başka arenada da oynamak istemiyorlar.

Prof. Dr. Murat ERDAL – merdal@istanbul.edu.tr İstanbul Üniversitesi Sosyal Bilimler Enstitüsü

Tedarik Zinciri Yönetimi Yüksek Lisans Program Başkanı www.muraterdal.com

Müzakere süreçlerinde her gündemin kendisine özgü enerjisi vardır. Müzakerenin yürütülmesi bir süreçtir. Bu süreç zamana bağlı olarak tarafların attıkları adımlar ve yüz yüze toplantılarla olgunlaşır. Gündemin belirlenmesi ve yönetimi adım adım yapılandırıldığında başarı elde edilir. Müzakere sonunda elde edilmek istenen çıktılar düşünülerek gündem belirlenir. Strateji buna uygun olarak organize edildiğinde zafer kazanılır.

Gündemin Belirlenmesi ve Katılım

Her şeyden önce gündem tarafları bir araya getirme amacına yönelik “çağrı” niteliğindedir. Taraflar, gündemi okuduklarında ilk etapta varılmak istenen hedefi anlamaya çalışır. Gündemin doğru bir biçimde belirlenip belirlenememesi ile tarafların tutumlarına yönelik ipuçları izlenebilir. Toplantının odağı tarafları olumlu yönde harekete geçirebildiği gibi olumsuz etkiler de oluşturabilir.

Gündemle İrade Ortaya Konur.

Taraflar müzakere öncesinde gündem, yönetim ve ilkeler üzerinde bir mutabakat sağlamak isteyebilir. Gündemin çerçevelenmesi ile görüşülecek konular kadar müsade edilen sınırlar (ve kırmızı çizgiler) da açıklanır. Gündem içerisinde yer alacak ve kapsam dışında tutulacak konular belirlendiğinde katılımcı taraflar neyi müzakere edip neyi müzakere etmeyeceklerini bilirler.

Müzakerede tarafların ağırlığı ve katılımcıların rolleri, sürecin başlangıcından itibaren kendisini gösterir. Gündemle amaç ve nereye varılmak istenildiği üzerine düşünülür. Taraflar sözlü ve yazılı ön görüşmelerde bulunma ihtiyacında olabilir. Karşılıklı olarak gündemin belirlenmesi ve toplantıya ilişkin sorular yönlendirebilir. Gündeme ilişkin tüm konular; protokol, odak, kapsam ve yazılı olmayan ilave gündemlere (emri vaki pozisyonlar) karşı ayrıntılar üzerinden geçilir.

Karmaşık müzakere süreçlerinde teknik konular üzerinde takım halinde çalışılmaktadır. Hazırlık ve müzakere planlamasının değeri tartışılmazdır. Kurulan ekip her bir detay üzerinde çalışma yapar. Belirsizlik ve olası sürpriz istenmemektedir. Riskler erken aşamada tanımlanmalıdır.

Gündem ve katılım seviyesi taraflar için “mesaj” taşır.

Her toplantı ve gündem karşı tarafın ilgisini çekmeyebilir. Gündemin çekiciliği katılımı artırabildiği gibi azaltadabilir. Taraflardan bir tanesi gündemi yeterli görmeyip revize edilmesini talep edebilir. Gündemin güncellenmesi mümkün görünmüyorsa toplantıya katılıma gerek görülmeyebilir. Kurum içerisinde toplantıya katılımın zorunlu olup olmaması ayrı bir çerçevede değerlendirilmelidir.

Dış toplantılarda protokol ve muhatap olarak denklik önemlidir. Katılımcıların kurumu temsiliyeti ve karar almadaki rolleri değerlendirilir. Yöneticiler karşılarında yönetici görmek ister. Gündemin stratejik değeri, doğal olarak üst düzey yöneticilerin orada bulunmasını gerektirir. Devam eden bir projede, teknik bir konuda müzakere yürütülüyorsa, çözüm konusunda uzman seviyesi yeterli görülebilir.

Pazarlık Müzakere Profili Anketini indiriniz

Tarafların Psikolojisi

Toplantı gündemin anlaşılmasıyla birlikte katılımcıların psikolojisi de şekillenmeye başlar. Sadece görüşülecek olan konular değil katılımcıların profilleri de değerlendirilir. Birbirlerini tanımayan, iyi anlaşan ya da hiç geçinemeyenler aynı masa etrafında toplanacaklardır. İnsanlarda toplantıya katılım konusunda istek, mutluluk, soru işaretleri, endişe, gerilim veya korku halleri filizlenir. Bu nedenle katılımcı tarafların toplantı gündemine ilgileri ve aldıkları pozisyon izlenmelidir.

Şirket İçi Müzakere Kültürü

Şirket içinde ve dışında yer alan paydaşlarla gerçekleştirilen müzakerelerin farklı dinamikleri bulunmaktadır. İşletmelerde birimlerin kendi ekipleri ile haftalık operasyonel konuların konuşulduğu gündemler olabildiği gibi şirket dışında paydaşlarla özel bir probleme yönelik toplantı gündemleri de olabilir.

Şirket hedeflerine ulaşılmasında çok sayıda toplantı ve müzakere gerçekleştirilir. Kişilerin inisiyatif alıp performans ortaya koymaları talep edilir. Görev paylaşımı, takım çalışması sırasında müzakereler işin doğal bir parçasıdır.

Şirket içi müzakere ortamında kültür ve ilişkiler ön plandadır.

Şirketlerde herkes görev aldığı birim arkadaşlarıyla iyi ilişkiler içerisinde olmak ister. Birimlerde çalışanlar arasında uyum, dayanışma ve takım/şirket aidiyeti aranır. Çatışma ve gerilimden beslenen kimlikler kabul edilmez.

Uzun süre birbirini tanıyan ekipler, toplantılarda kişileri hedef alan eleştiri getirmekten kaçınır. Toplantılarda en ufak bir söz kimi zaman açık kollama şeklinde değerlendirilebilmektedir. İlerleyen dönemde, muhtemelen en yakın tarihli bir toplantıda rövanş alma isteği uyanabilir.

Şirketler sosyal bir ortamdır. Çalışanlar sadece mesai saatleri içerisinde değil mesai dışında da iletişim kurup birlikte vakit geçirirler. Birlikte çalışıp, yemeğe çıkan, ortak servisi kullanan insanların yakın arkadaş olması doğaldır. Hemen her kurumda ikili ya da üçlü arkadaş gruplaşmaları gözlemlenir. Bu nedenle birim içi ve birimler arası toplantılarda dayanışma ve korumacılık yaygındır. Toplantılarda savunma psikolojisi hemen devreye girer.

Arkadaşlar yokluğu aratmaz: “Toplantıda değil miydin? Sen ne dedin? Bizi savunmadın mı?” Yönetim toplantılarında ise klasik yönetici tepkisi şu şekildedir: “Müdahale edilmesi gerekiyorsa önce bana söyleyin. Ben gerekli müdahaleyi yaparım. Ekibime / arkadaşıma laf söyletmem. Bilmediğiniz noktalar var”.

Yoğun iş temposu içerisinde takımlar içerisinde iletişim hataları ve kişisel problemler yaşanabilir. Toplantı müzakerelerinde iletişim önemlidir. Dile getirilen farklı görüşlerin sonrasında kişisel çatışmaya ve küslüklere dönüşmemesi için özen gösterilmelidir.

Yöneticiler insanların motivasyon ve enerjileri yüksek tuttukları sürece sürdürülebilir başarı sağlanır. Yürütülen işlerin verimli ilerlemesinde takım psikolojisi büyük rol oynar. Kişisel problemlerin ve ego savaşlarının düzensizlik getirmesi kaçınılmazdır. Sorunlara ilişkin çözümün ertelenmesi ya da görmezden gelinmesi iş süreçlerini aksatmakta, hedeflerden uzaklaşarak toplam performansı düşürmektedir. İdarecilerin görevi sağduyulu yaklaşımla makul gerilimi yönetmek ve problemlerin derinleşmesine fırsat vermeden çözümlemektir.

Gündemin Yönetiminde Zorluklar ve Taktikler

Müzakere ortamı karmaşık bir yapıda olup tuzaklarla doludur. Gündem sıralaması, konular arasındaki bağlantı ve geçişler taktiksel bir konudur.

Müzakere devam eden bir etkileşimdir. Gündemin yönetiminde ilk evrede güven hissi uyandıran başlıklarla girilmesi yerinde olacaktır. Pozitif bir açılış ortamı yumuşatır iletişimi geliştirir. Giriş aşamasında katı savunma hatlarına meydan vermemek için kolay konularla başlanmalıdır. Katılımcıların tutum ve davranışları, ortam atmosferi izlenmelidir.

“Gömleği yanlış iliklemeye başlarsanız içinde rahat edemezsiniz.”

Erken aşamada yapılan hatalar işleri çıkmaza sokabilir. Müzakere sürecinin en başında yapılan hatalar kalıcı etkiler oluşturabilir. Hemen müdahale edilip düzeltilmediği takdirde tehlike meydana getirir. İlerleyen süreçte daima gündeme gelen referans niteliği kazanabilir: “Durup durup neden aynı konuyu konuşuyoruz? 3 Ay oldu bu noktayı aşalım artık. Takılmayalım buna. Önümüzde yeni bir proje var. Ona odaklanalım lütfen.”

Dikkat Saptırma

Gündemi çıkmaza sürüklemek isteyenler, konuyu ertelemek ve zaman kazanmak isteyenler olabilir. Dikkat saptırma (Kırmızı Ringa Balığı) taktiği ile stratejik bir konu başka mecraya saptırılabilir. Tüm dikkatler bir anda başka bir noktaya çevrilebilir. Uyanık olunmalı konunun özünden uzaklaşılmamalıdır. Dikkat saptıran konunun üzerinde durarak vakit kaybetmek ve dağılmak yerine onu ilerleyen toplantıya bırakma yönünde teklif getirilmelidir.

Manipülasyon

Müzakere süreci kasıtlı bir biçimde manipüle edilirse süreç ve taraflar zarar görecektir. Katılımcıları toplantı öncesinde hatalı bilgilerle donatan, yanlış yönlendiren kişiler olabilir. İki yumurtayı birbirine vurursanız sonuçları rahatlıkla gözlemleyebilirsiniz. Yumurta için kırılma (zarar görme) ve form değiştirme söz konusu iken yemek yapan için amaca uygun bir aksiyon gerçekleşir. Dikkatli olunmalıdır.

Paravanın Arkasına Gizlenme

Müzakerelerde gerçek niyeti ve hamleyi saklayarak üçüncü bir tarafı (kişi) kullanarak yaşanan süreçler olabilir. Birden fazla tarafın olduğu toplantılarda gündeme uygun olarak bir katılımcının sözcülüğü ile taktik hamle gerçekleştirilebilir. Paravanın arkasından (Stalking Horse) katılımcı reaksiyonlarına bağlı bir şekilde pozisyon alınır.

Konuya endirekt bir kişi ile giriş sağlanabilir veya toplantıya ilave bir gündem başlığı getirilebilir. Katılımcıların tamamı ya da belirli bir bölümünün o konudaki tutumu sorgulanır. Konuya ilgi ölçümlenir.

Müzakerede üçüncü bir tarafı teşvik ederek girişim alması şu şekilde sağlanabilir:

Benim yerime sen gündeme getir. Bakalım tepkiler ne olacak? Ne yapacaklar? Önce test edelim, duruma göre ilerleriz.

Başkanlık için Murat beyi aday göstermek istiyorum.

Karşı atağın gelmesi kuvvetle muhtemeldir:

Konunun sizinle direkt ilgisini anlayamadım. Bu size ait bir soru mu?

Merak ediyorum gerçekten bu konunun sizin için önceliği var mı? Açıklarsanız sevinirim.

Benzer taktik açık artırmalarda da karşımıza çıkabilmektedir. Açık artırma sürecinde düşük bir ilk teklif yapılır. Sonrasında işi almak isteyen gerçek teklif sahibi devreye girer ve hedefe nişan alır. İkinci teklif en düşük teklife yakındır. Başka teklif ortaya çıkmadığında ihaleyi yöneten kurum bunu uygun görebilir. Kabul edilebilir bir fiyat seviye çalışması olduğunda bu seviye teklifler onaylanmayacaktır.

Güçlü Pozisyonu Değerlendirme ve Fırsat Kollama

Tek başına iken gündeme taşınmasına cesaret edilemeyen bir konu toplantı içerisinde yakın güçlü bir otorite (yönetici) olduğunda öneri haline dönüştürülebilir. Bunun altında bir çok sebep yatabilir. Belirli bir konuda farkındalık yaratma, yeteneği (elbette kendini) göstermeye sıklıkla rastlanılır. Şirket için katma değer üreten fikirlerin sahibinin görülmesine imkan verir. Ya da bir türlü üstesinden gelemediğimiz fakat yaşadığımız sorunların tepe yönetime ne ölçüde aktarılıyor, bir görelim düşüncesi ile açıklamalarda bulunulur.

Kısım Kısım İlerleme

Zor müzakerelerin çözümünde kısım kısım konuların yer aldığı toplantı serisi halinde ilerletilebilir. Taraflar arasındaki anlaşmazlık konusunu topyekun olarak çözmek yerine safha safha net gündemlerle buluşturmak yerinde olacaktır. Taraflar masada bir araya gelerek küçük küçük te olsa net kazanımları deneyimleyeceklerdir. Dinlenme ve sindirme imkanı süreci kolaylaştırabilir. Karşılıklı tanıma ve anlama, taraflara çözüme odaklanma konusunda güven verecektir. Zor bir gündemin sırası geldiğinde ise alınan mesafe kaybedilmek istenmeyecektir. Hamle yaparken iki kere düşünülecektir.

Böl ve Yönet

Böl ve yönet (Divida et Impera) stratejisine tarih boyunca sıklıkla rastlanmaktadır. Kısaca, grup halinde hareket eden bir iradenin gücünü parçalayarak zayıflatma amacını taşır. Ustalık gerektiren bu stratejinin şirket paydaşları ile gerçekleştirilen müzakerelerde uygulanması kolay değildir. Tedarikçi, satıcı ya da müşteri firmaların yer aldığı iş müzakerelerinde odak nettir. Taraflar belirlidir. Böl ve yönet taktiği birden fazla tarafın yer aldığı ve çıkar çatışmalarının yaşandığı noktalarda işe yarayabilir.

Pandora’nın Kutusu

Müzakere gündemi normal seyrinde ilerlerken bir konu zincirleme şekilde ilave konuları getirebilir. Liderlik ederken dikkatli olunmadığında her an Pandora’nın Kutusu açılabilir. Zemin başka bir noktaya ilerler ve sürecin kontrolü zayıflayabilir. “Bu problemin altında şu sebepler var. Sizlere açıklamak isterim… peki bu problemleri ne zaman konuşacağız? Sürekli ertelemek ya da görmezden gelmek bir çözüm mü?” kapsamında sözleri duymaya hazırlıklı olmalısınız.

Son Dakika Talepleri

Müzakere sonuna yaklaşıldığında son dakika sürprizi ile yeni bir talep gelebilir. Özellikle uzun ve zorlu bir sürecin sonunda tam da bir çözüme yaklaşıldığında taraflardan bir tanesi ilave bir gündemi taşıyabilir. En başa dönme riski vardır. Tüm emekler boşa gidebilir. Bu isteğin ortama getirdiği maliyet ve gerilim gözlemlenir. Taraflar arasında ilişkinin kopma noktasına gelme tehlikesi, problemin çözümsüz kalması, taviz gerektirip gerektirmediği ve kırmızı çizgilerin aşılıp aşılamayacağı değerlendirilir.

Kaynak: Ayrı bir uzmanlık alanı olan diplomasi ve uluslararası ilişkilerde müzakere gündemi ile ilgili okuma yapanlara tavsiye ederim. William R. Pendergast, “Managing the Negotiation Agenda”, Negotiation Journal, April 1990, s:135-145.

Yöneticiler için Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi. İleri Seviye Eğitim Teklif Almak için: egitim@satinalmadergisi.com

Her gün mesleki gelişiminize 15 dakika zaman ayırın.

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ – EĞİTİM YAZI DİZİSİ

MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

Prof. Dr. Murat ERDAL –

Prof. Dr. Murat ERDAL –