Kıtlığı Pazarlık Masasını Değiştirdi: Taşıyıcının Tercih Ettiği Müşteri Olmak")

SKT ve TETT ile İlgili Yanlış Bilgi ve Uygulama, Milyarlarca Dolarlık Gıda İsrafına Yol Açıyor!

Temel İhtiyaç Derneği (TİDER) Başkanı Hande Tibuk, 29 Eylül Dünya İsrafla Mücadele Günü’nde, Son Kullanma Tarihi ve Tavsiye Edilen Tüketim Tarihi kavramlarının karıştırılmasının gıda israfındaki kritik rolüne dikkat çekti.

Temel İhtiyaç Derneği (TİDER) Başkanı Hande Tibuk, 29 Eylül Dünya İsrafla Mücadele Günü’nde, Son Kullanma Tarihi ve Tavsiye Edilen Tüketim Tarihi kavramlarının karıştırılmasının gıda israfındaki kritik rolüne dikkat çekti.

“Son Kullanma Tarihi” ve “Tavsiye Edilen Tüketim Tarihi”ni yanlış yorumlamak sadece aile bütçesine değil aynı zamanda ülke ekonomisine ve çevreye milyarlarca dolarlık zarar veriyor. Verilere göre tarih işaretlemesinin yanlış anlaşılmasından dolayı her yıl ekonomik değeri 70 milyar dolar ila 130 milyar dolar olan gıdaların yaklaşık yüzde 7 ila yüzde 10’u çöpe gidiyor.

Tüketici sağlığını korumak ve gıda güvenliğini sağlamak için ürünlerin üzerine konulan Son Kullanma Tarihi (SKT) ve Tavsiye Edilen Tüketim Tarihi (TETT) yanlış uygulandığında milyarlarca dolarlık gıda israfına yol açıyor.

Temel İhtiyaç Derneği TİDER, 29 Eylül Dünya İsrafla Mücadele Günü’nde sağlıklı gıdaya erişim ve gıda israfını önlemede önemli bir rol üstlenen Son Kullanma Tarihi (SKT) ve Tavsiye Edilen Tüketim Tarihi (TETT) kavramlarına dikkat çekti.

Yanlış Uygulama Milyarca Dolar Zarara Neden Oluyor

Asıl amacı sağlıklı gıdaya erişimi sağlamak olan bu önemli iki bilginin doğru öğrenilmemesi ya da aralarındaki farkın tam olarak anlaşılmaması, aile bütçesi, ülke ekonomisi ve çevreye zarar olarak geri dönüyor.

Öyle ki, tarih işaretlemesinin yanlış anlaşılmasından dolayı her yıl ekonomik değeri 70 milyar dolar ila 130 milyar dolan olan gıdaların yaklaşık yüzde 7 ila yüzde 10’u çöpe gidiyor.

Avrupa’da çöpe giden gıdanın %10-15’i, SKT ve TETT’nin yanlış anlaşılmasından kaynaklanıyor. Türkiye’de ise her yıl yaklaşık 18 milyon ton gıda israf ediliyor. Bunun büyük kısmı tarih etiketleri nedeniyle “güvenli” gıdaların çöpe atılmasından kaynaklanıyor.

İsraf edilen gıdanın ekonomik değeri toplamda Türkiye’de 100 milyar TL’nin üzerinde, dünyada ise 1 trilyon doları aşıyor. Ayrıca veriler dünya genelinde israf edilen gıdayla kullanılan su miktarı, Afrika kıtasının yıllık su ihtiyacını karşılayacak düzeyde olduğunu ortaya koyuyor.

Oysa, Dünya Sağlık Örgütü’nün verilerine göre 2023’te 2,33 milyar kişi “orta ya da şiddetli gıda güvencesizliği” yaşadı. Bunlardan 864 milyon kişi, ciddi ölçüde gün boyu ya da daha uzun süre boyunca yeterli gıdaya ulaşamadı.

Birleşmiş Milletler Dünya Gıda Programı’nın verilerine göre ise Türkiye’de yaklaşık 14,8 milyon kişi “yetersiz gıda tüketimi” yaşıyor. Ne yazık ki sorun, hane halkı tüketiminin bu son aşamasıyla sınırlı değil; gıda zincirinin tüm aşamalarına kadar uzanıyor. Tüketiciler olarak bu tarihlere yakın ürünler satın almak istemediğimiz için, çiftliklerden işletmelere perakendecilerden tedarikçilere kadar tüm gıda endüstrisi, kısmen bu kafa karıştırıcı tarihleme sistemine dayanarak yüz milyarlarca dolar değerinde gıdayı israf ediyor.

Hande Tibuk: “Doğru Bilgilendirme Kaybı Azaltabilir”

29 Eylül Dünya İsrafla Mücadele Günü vesilesiyle konuşan TİDER Başkanı Hande Tibuk, SKT ve TETT kavramlarının karıştırılmasının gıda israfındaki kritik rolüne dikkat çekerken doğru bilgilendirme ve bağış alışkanlıklarının bu kaybı azaltabileceğini vurguladı.

TİDER Başkanı Hande Tibuk Kamuoyuna Şu Çağrıyı Yaptı:

“Etiketlerdeki tarihleri doğru okuyarak ürünlerin gerçek tüketim süresini bilmek, gıda israfını önlemenin ve milyonlarca ihtiyaç sahibine destek olmanın en güçlü yollarından biridir. TETT’si dolmuş ancak uygun koşullarda saklanmış ve sağlıklı ürünlerin çöpe atılmak yerine gıda bankalarına bağışlanması hem çevresel etkileri azaltır hem de gıdaya erişimde güçlük çeken ailelere umut olur. Her bilinçli tüketim ve bağış kararı, toplumsal dayanışmayı güçlendirirken sürdürülebilir bir gelecek için somut bir adım niteliği taşır.”

“Etiketlerdeki tarihleri doğru okuyarak ürünlerin gerçek tüketim süresini bilmek, gıda israfını önlemenin ve milyonlarca ihtiyaç sahibine destek olmanın en güçlü yollarından biridir. TETT’si dolmuş ancak uygun koşullarda saklanmış ve sağlıklı ürünlerin çöpe atılmak yerine gıda bankalarına bağışlanması hem çevresel etkileri azaltır hem de gıdaya erişimde güçlük çeken ailelere umut olur. Her bilinçli tüketim ve bağış kararı, toplumsal dayanışmayı güçlendirirken sürdürülebilir bir gelecek için somut bir adım niteliği taşır.”

Bu farkın bilinmemesi nedeniyle SKT’si yaklaşan veya TETT’si geçen ürünlerin çoğunlukla market raflarında kaldığına ve çöpe gittiğine dikkat çeken Hande Tibuk, “Oysa TETT’si dolmuş ancak sağlıklı ürünlerin gıda bankaları aracılığıyla ihtiyaç sahiplerine ulaştırılması mümkün” dedi.

SKT ve TETT Hakkında Doğru Bilgi, Daha Az İsraf

Gıdaları kaliteli ve güvenli tutmak ve gıda israfını azaltmaya yardımcı olmak için gıda etiketlerindeki “tavsiye edilen tüketim tarihini“ ve “son kullanma tarihini” bilmek önemli. TİDER, gıda ambalajlarındaki tarihlerin yalnızca tüketim güvenliği için değil, aynı zamanda sürdürülebilirlik açısından da belirleyici olduğunun altını çiziyor.

TİDER’in aktardığı bilgilere göre iki tarih etiketleme arasındaki fark şöyle:

- Son Kullanma Tarihi (SKT): Et, süt ve süt ürünleri gibi riskli gıdalarda güvenlik sınırını ifade eder. Bu tarihten sonra ürün kesinlikle tüketilmemelidir.

- Tavsiye Edilen Tüketim Tarihi (TETT): Çoğunlukla bakliyat ve kuru gıda gibi raf ömrü uzun ürünlerde kalite önerisini belirtir. Uygun koşullarda saklanan, görünüm, koku ve tat açısından bozulmamış ürünler bu tarihten sonra da güvenle tüketilebilir.

TİDER’in Ulaştığı İhtiyaç Sahipleri 1 Milyona Ulaştı

Türkiye genelinde 40 ildeki 83 gıda bankasıyla faaliyet gösteren TİDER, bugüne kadar 4 bin 830 ton ürün bağışının ihtiyaç sahiplerine ulaşmasını sağladı. 1 milyon 35 bin 960 kişiye gıda desteği veren TİDER 12 bin 264 ton karbon salımını engelledi.

Dernek; gıda, temizlik, hijyen, giysi, ayakkabı, yakacak ve bu kategorilere yakın oyuncak, nevresim, mutfak eşyası, kırtasiye gibi ürünlerin bağışını kabul ediyor. SKT’si geçmemiş veya TETT’si dolsa da sağlıklı ürünler, TİDER ağına kayıtlı gıda bankaları aracılığıyla milyonlarca kişiye ulaştırıyor.

Temel İhtiyaç Derneği Hakkında

![]() 2010 yılında gıda sektöründe çalışan ve gıda bankacılığının açlık ve yoksullukla mücadelede önemli bir araç olduğuna inanan 9 kurucu üye tarafından Gıda Bankacılığı Derneği adı altında faaliyetlerimize başlayan yapı, 2014 yılında insanların kendi yetkinlik ve yeteneklerine uygun işlerde çalışabilmesinin de en temel ihtiyaçlardan biri olduğundan hareketle çalışmalarına istihdam ve kalkınma projelerini de katarak Temel İhtiyaç Derneği (TİDER) adını aldı.

2010 yılında gıda sektöründe çalışan ve gıda bankacılığının açlık ve yoksullukla mücadelede önemli bir araç olduğuna inanan 9 kurucu üye tarafından Gıda Bankacılığı Derneği adı altında faaliyetlerimize başlayan yapı, 2014 yılında insanların kendi yetkinlik ve yeteneklerine uygun işlerde çalışabilmesinin de en temel ihtiyaçlardan biri olduğundan hareketle çalışmalarına istihdam ve kalkınma projelerini de katarak Temel İhtiyaç Derneği (TİDER) adını aldı.

TİDER bu yapısıyla israfı önleyerek, gezegenin önemli sorunlarından birine çözüm olmaya çalışırken, aynı zamanda insanların temel ihtiyaçlarına adil ve eşit şekilde ulaşabilmesi için, gıda bankacılığını yaygınlaştırma çalışmalarını da yürüten kâr amacı gütmeyen bir sivil toplum kuruluşudur.

Gıda Bankacılığı Nedir?

Gıda bankası; bağışlanmış gıda, giysi, temizlik ve hijyen ürünlerini toplayan, ayrıştıran, depolayan ve ihtiyaç sahiplerine dağıtan bir sivil toplum örgütlenmesidir. Firmalar ve kişiler gıda, giysi ve temizlik ürünlerini bu “bankaya yatırır”, ihtiyacı olanlar da bu ürünleri “bankadan çeker”.

Temel İhtiyaç Derneği, Gıda Bankacılığına geniş kapsamlı bir bakış açısı getirerek, yoksulluk ve israfla mücadeleyi bütünsel bir modelle ele alan ve somut çözümler üreten bir sivil toplum kuruluşudur. Kurulmasına destek verdiği gıda bankalarının raflarında israftan kurtardığı, kullanılabilir durumdaki gıda, temizlik ürünü ve kıyafetlerin, yoksulluk sınırındaki ailelere ulaşmasını sağlar. Gıda Bankaları, ihtiyaç sahiplerinin haysiyetinin korunması ve destek sisteminin bir parçası olmalarına imkân tanınması için, yararlanıcı olarak belirlenmiş olan ihtiyaç sahiplerinin adil bir biçimde ürünleri almasına imkan sağlar.

Sürdürülebilir Tedarik Zinciri Yönetimi ve ISO 20400 Sürdürülebilir Tedarik Standardı Yazı Dizisi

- Sürdürülebilir Satın Alma Yolculuğunda Paydaşlarımız:

Sürdürülebilir Tedarikçi Kimdir? Bir Şirketi Sürdürülebilir Kılan Özellikler Nelerdir? – IV

- Sürdürülebilir Tedarik Operasyonlarında Planlama ve Gereklilikler

ISO 20400 Sürdürülebilir Tedarik Standardı – III - Sürdürülebilir Tedarik Stratejisi Nedir? Nasıl Geliştirilir? ISO 20400 Sürdürülebilir Tedarik Standardı – II

- ISO 20400 Sürdürülebilir Tedarik Standardı Yol Haritası ve Adım Adım Sıfır Emisyon Hedefi – I

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ

VE YEŞİL SATINALMA SUNUMLARI VE DİĞER MAKALELER

Power Point Sunum Klasörünü indirebilirsiniz:

Sürdürülebilir Kalkınma Raporu ve Türkiye Analizi

- Ecovadis Sürdürülebilir Satınalma Puanımızı Nasıl Yükseltiriz?

Sürdürülebilir Satınalma Gelişim Planı Nasıl Yürütülmeli?

- Sürdürülebilir Kalkınma Hedefleri 2025 Sürdürülebilir Kalkınma Raporu Yayınlandı.Türkiye 167 Ülke İçerisinde 73. Sırada

- Yeşil Satınalma ve Sürdürülebilir Tedarik Zinciri Yönetimi Nedir?

- Demir Çelik Sektörü ve Sürdürülebilirlik Performans Göstergeleri (KPI)

İŞ PROBLEMLERİNE ODAKLI EĞİTİMLER, ÖLÇÜLEBİLİR SONUÇLAR

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz: “Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız.

Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri:

İçerikleri incelemek için tıklayınız.

-> Eğitim teklifi almak için -> egitim@satinalmadergisi.com

☐ Sürdürülebilir Tedarik Zinciri Yönetimi ve ISO 20400 Standardı Eğitimi (2 gün)

☐ Dış Ticarette Lojistik Sözleşme Yönetimi Eğitimi (2 gün)

☐ Sözleşme Yönetimi ve Sektörel Kontrat İncelemeleri Eğitimi (2 gün)

☐ Tedarikçi Performans Değerlendirme ve Tedarikçi İlişkileri Eğitimi (2 gün)

☐ İdari İşler ve Tesis Yönetimi Eğitimi (2 gün)

☐ Filo Yönetimi Eğitimi: “Operasyon ve Planlama İlkeleri” (2 gün)

☐ Lojistik ve Depo Yönetimi Eğitimi (2 gün)

☐ Satış Mühendisleri için Kurumsal Satış Eğitimi (Rol Canlandırma/Oyun) (2 gün)

☐ Müzakere Teknikleri ve Pazarlık Becerileri (İleri Seviye) Eğitimi (2 gün)

-> EĞİTİM KATALOĞUNU İndirebilirsiniz -> https://satinalmadergisi.com/egitim.pdf

-> Eğitim teklifi almak için -> egitim@satinalmadergisi.com

Nissan Motor Co., Ltd. tüm katı hal bataryaların (ASSB) katot elektrotlarının üretim süreci teknolojisinin geliştirilmesi için ABD merkezli LiCAP Technologies, Inc. ile ortaklık kurduğunu duyurdu.

Nissan Motor Co., Ltd. tüm katı hal bataryaların (ASSB) katot elektrotlarının üretim süreci teknolojisinin geliştirilmesi için ABD merkezli LiCAP Technologies, Inc. ile ortaklık kurduğunu duyurdu.

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Eylül ayı bülteni yayımlandı. FKB-EGE; Ağustos ayında bir önceki aya göre 0,32 puan azalarak 100,33 puana geriledi. FKB Ekonomik Görünüm Beklenti Anketi’ne göre Eylül ayı enflasyon beklentisi de yüzde 2,08 olarak kaydedildi.

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Eylül ayı bülteni yayımlandı. FKB-EGE; Ağustos ayında bir önceki aya göre 0,32 puan azalarak 100,33 puana geriledi. FKB Ekonomik Görünüm Beklenti Anketi’ne göre Eylül ayı enflasyon beklentisi de yüzde 2,08 olarak kaydedildi._Satınalma Dergisi 7 Gün 7 Gündem")

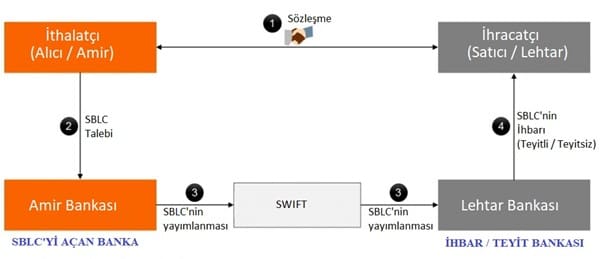

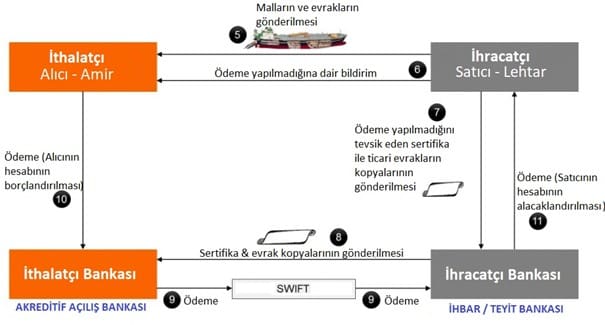

Merhaba Sayın okurlar. Bu yazımda kanımca en pratik akreditif türü olan Teminat Akreditiflerinden (Standby L/C – SBLC) bahsetmek istedim.

Merhaba Sayın okurlar. Bu yazımda kanımca en pratik akreditif türü olan Teminat Akreditiflerinden (Standby L/C – SBLC) bahsetmek istedim.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan istekli …………… tarafından ihalede iş deneyimini göstermek üzere sunulan belgelerin mevzuata ve ihalenin niteliğine uygun olmadığı, anılan şirkete ait teklifin değerlendirme dışı bırakılması ve sahte belge düzenlediği gerekçesiyle hakkında ihalelere katılmaktan yasaklama kararı verilmesi gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan istekli …………… tarafından ihalede iş deneyimini göstermek üzere sunulan belgelerin mevzuata ve ihalenin niteliğine uygun olmadığı, anılan şirkete ait teklifin değerlendirme dışı bırakılması ve sahte belge düzenlediği gerekçesiyle hakkında ihalelere katılmaktan yasaklama kararı verilmesi gerektiği iddialarına yer verilmiştir.

Otomotiv Sanayii Derneği (OSD) 2025 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre yüzde 4 artış gösteren toplam üretim 908 bin 238 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 1 azalan otomobil üretimi ise 564 bin 482 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 928 bin 81 adet olarak gerçekleşti.

Otomotiv Sanayii Derneği (OSD) 2025 yılının ilk 8 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre yüzde 4 artış gösteren toplam üretim 908 bin 238 adet olarak gerçekleşti. Geçen yılın ilk 8 aylık dönemine göre yüzde 1 azalan otomobil üretimi ise 564 bin 482 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 928 bin 81 adet olarak gerçekleşti.

Yıllar önceydi, Aksaray’lı büyük bir çelik Silo üreticimiz; biz yıllardır Silo ihracatı yapıyoruz ama küçük küçük, Mısırlı büyük alıcılar fiyat farkı çok olsa da 7 yıl vade ile Almanya’dan alıyor, biz rekabet edemiyoruz demişti. Durum çok net aslında, Almanya ECA (Export Credit Agency) denen Ülke Kredileri modeli ile (Allianz Trade) Alıcılara uzun vade veriyor, Satıcısına peşin ödeme yapıp finansman ve avantaj sağlıyor.

Yıllar önceydi, Aksaray’lı büyük bir çelik Silo üreticimiz; biz yıllardır Silo ihracatı yapıyoruz ama küçük küçük, Mısırlı büyük alıcılar fiyat farkı çok olsa da 7 yıl vade ile Almanya’dan alıyor, biz rekabet edemiyoruz demişti. Durum çok net aslında, Almanya ECA (Export Credit Agency) denen Ülke Kredileri modeli ile (Allianz Trade) Alıcılara uzun vade veriyor, Satıcısına peşin ödeme yapıp finansman ve avantaj sağlıyor.

4857 Sayılı İş Kanunu’nun 25. maddesinin II. Bendinin (h) alt bendine göre, işçinin yapmakla ödevli bulunduğu görevleri kendisine hatırlatıldığı halde yapmamakta ısrar etmesi işveren açısından fesih için haklı bir sebeptir.

4857 Sayılı İş Kanunu’nun 25. maddesinin II. Bendinin (h) alt bendine göre, işçinin yapmakla ödevli bulunduğu görevleri kendisine hatırlatıldığı halde yapmamakta ısrar etmesi işveren açısından fesih için haklı bir sebeptir.