FKB Ekonomik Görünüm Endeksi Aralık Ayı Değerlendirmesi

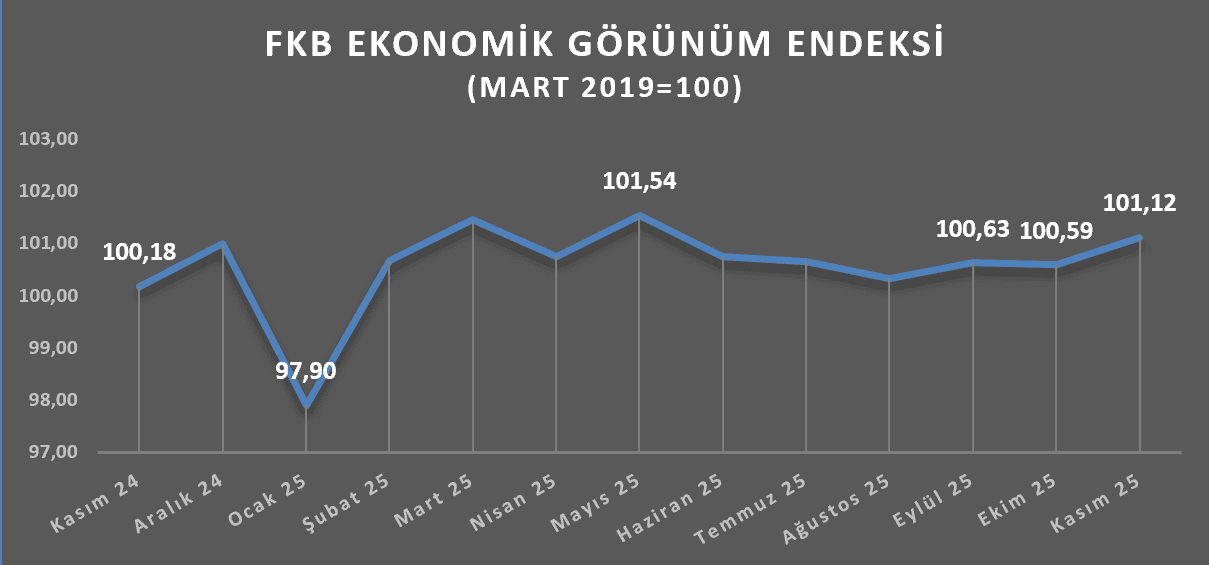

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Aralık ayı bülteni yayımlandı. FKB-EGE; Kasım ayında bir önceki aya göre 0,53 puan artarak 101,12 puana yükseldi. FKB Ekonomik Görünüm Beklenti Anketi’ne göre Aralık ayı enflasyon beklentisi de yüzde 1,70 olarak kaydedildi.

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Aralık ayı bülteni yayımlandı. FKB-EGE; Kasım ayında bir önceki aya göre 0,53 puan artarak 101,12 puana yükseldi. FKB Ekonomik Görünüm Beklenti Anketi’ne göre Aralık ayı enflasyon beklentisi de yüzde 1,70 olarak kaydedildi.

Türkiye ekonomisini bünyesindeki banka dışı finans sektörü oyuncularıyla büyütmek için faaliyet gösteren Finansal Kurumlar Birliği (FKB), İstanbul Üniversitesi ile geliştirdiği ‘Finansal Kurumlar Birliği Ekonomik Görünüm Endeksi’nin (FKB-EGE) Aralık ayı bültenini yayımladı.

Finansal sistemin sağlıklı işleyebilmesi ve gelişebilmesi için çatısı altındaki 5 sektöre ait 132 şirketle finansmana erişimi kolaylaştırarak, ekonomik gelişmeye katkı sağlayan FKB’nin Kasım ayı endeksi ve Aralık ayı beklenti anketi verilerinde; orta-uzun vadede para politikası duruşunun, enflasyon beklentilerine yansımaya devam ettiği görüldü.

FKB Ekonomik Görünüm Beklenti Anketi Aralık ayı sonuçlarına göre; Aralık ayı enflasyon beklentisi, yüzde 1,70 olarak tahmin edildi.

FKB Ekonomik Görünüm Endeksi; geçen yılın aynı dönemi olan Kasım 2024’te 100,18 puan değerindeyken, 2025 yılına 97,90 değerinde başlayarak yılın ilk on bir ayında 3,22 puanlık bir artış gösterdi. Kasım 2025 itibarıyla, bir önceki aya göre 0,53 puan artarak 101,12 değerine yükseldi. Endeksin genel seyrine bakıldığında; azalış yaşanan ayların artış gözlemlenen aylar ile telafi edildiği ve endeks değerlerinin 2025 yılında ortalama bir değer etrafında küçük dalgalanmalar gösterdiği tespit edildi.

Öte yandan endeksin alt bileşenlerinden Faktoring Endeksi Kasım 2025’te bir önceki aya göre 0,28 puan artarak 101,43 değerini aldı. Endeksin diğer alt bileşenleri olan Finansal Kiralama Endeksi 0,85 puan artarak 104,30 ve Finansman Endeksi ise 0,46 puan artarak 97,63 değerini gördü.

FKB Ekonomik Görünüm Beklenti Anketi Aralık ayı sonuçları çerçevesinde katılımcıların GSYH büyüme oranı beklentisi Kasım ayına göre, 2025 yıl sonu için yüzde 0,08 puan artarak yüzde 3,31 oldu. 2026 yıl sonu için de beklenti oranının yüzde 0,06 artarak yüzde 3,63 olduğu görüldü. Aynı yıllar için OVP’nin sırasıyla yüzde 3,3 ve yüzde 3,8 ile IMF’nin sırasıyla yüzde 3 ve yüzde 3,3 olan öngörüleriyle karşılaştırıldığında, katılımcıların GSYH büyüme oranı beklentisi, 2025 yıl sonu için OVP ve IMF öngörüsünün üzerinde, 2026 yıl sonu için OVP öngörüsünün altında ve IMF öngörüsünün ise üzerinde gerçekleşti.

FKB Endeksi akademik danışmanı ve İstanbul Üniversitesi İktisat Fakültesi Öğretim Üyesi Prof. Dr. Murat Şeker, endeksin yıl sonunda 101 puanın üzerine çıkmasının banka dışı finans sektörlerinde sınırlı da olsa bir toparlanmaya işaret ettiğini vurguladı. Yıl boyunca dar bir bantta hareket eden endeksin, ekonomik görünümde dengelenme arayışının devam ettiğini gösterdiğini belirten Şeker, özellikle finansal kiralama alt endeksindeki artışın dikkat çekici olduğunu ifade etti. Şeker ayrıca, enflasyon beklentilerinin görece düşük seyretmesinde para politikasının beklentiler üzerindeki etkisinin hissedildiğini, büyüme beklentilerinin ise genel olarak hedeflerle uyumlu bir görünüm sunduğunu dile getirdi.

FKB-EGE Aralık ayı bültenine aşağıdaki linkten veya ekten ulaşabilirsiniz.

https://www.fkb.org.tr/Sites/1/upload/files/FKB_Aralik_2025_Bulteni-3973.pdf

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ MAKALELERİ

“Taktikler bazen pazarlık sürecinin başı, bazen ortası bazen de sonunda etkilidir.”

- Müzakere Teknikleri ve Pazarlık Becerileri: Genel Çerçeve

- Müzakere Planlaması: Pazarlık Sürecinde Anahtar Evre

- Müzakerelerde Gündemi Belirleme

- Müzakerelerde Gündemin Gücü

- Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi

- Pazarlık Yetkinlik Değerlendirme ve İnsan Kaynakları

- Belirsizlik ve Risk Ortamında Pazarlık, Tehditler ve Etik

- Çıkmaza Giren Müzakereler

- Müzakere Teknikleri ve Pazarlık Yönetimi Eğitim Vakası. Yönetici Geliştirme Programı Çalışması

- Satınalma Pazarlık Çevresi

- Dış Ticaret Müzakereleri ve Pazarlık

- Kayıt Müzakereleri, Özel Okul Yöneticileri için Müzakere Yönetimi

PAZARLIK MASASI ve PAZARLIK TAKTİKLERİ

“If you are not at the table, you are on the menu”.

- Son Dakika Talepleri – Pazarlık Taktikleri

- İyi Polis vs. Kötü Polis- Pazarlık Taktikleri

- Sabırlı Olmak- Pazarlık Taktikleri

- Büyük Resime Odaklanma- Pazarlık Taktikleri

- Son Tarih ve Zaman Baskısı- Pazarlık Taktikleri

- “Böl ve Yönet” – Pazarlık Taktikleri

- Komiser Columbo – Pazarlık Taktikleri

- Beyin Fırtınası – Pazarlık Taktikleri

PAZARLIK BECERİ ANKETİ

MÜZAKERE & PAZARLIK EĞİTİM TESTLERİ

- Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi Test – I

- Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi Test – II

- Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi Test – III

- Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi Test – IV

- Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi Test – V

- Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi Test – VI

Malumunuz benim işlerimden bir tanesi de kurumsal anlamda danışmanlık. Farklı farklı birçok şirkete girip çıkıyoruz. Son yıllarda şirketlerde garip bir sessizlik var. Toplantılar kalabalık, sunumlar parlak, dashboard’lar renkli… Ama kararlar gecikiyor. Kimse açıkça “hayır” demiyor, kimse net bir “evet” de vermiyor. Herkes konuşuyor ama kimse ilk adımı atmıyor. Bazen kendi aramızda farklı seviyelerdeki yöneticilerle konuşuyoruz. Eskiden devlet kurumlarından gözüken bu handikap artık özel şirketlerinde damarlarında geziniyor. Aslında sorun görünür değil; tam da bu yüzden tehlikeli. Çünkü bu sessizlik, şirketlerin bence, yavaş yavaş cesaretini kaybettiğinin işareti.

Malumunuz benim işlerimden bir tanesi de kurumsal anlamda danışmanlık. Farklı farklı birçok şirkete girip çıkıyoruz. Son yıllarda şirketlerde garip bir sessizlik var. Toplantılar kalabalık, sunumlar parlak, dashboard’lar renkli… Ama kararlar gecikiyor. Kimse açıkça “hayır” demiyor, kimse net bir “evet” de vermiyor. Herkes konuşuyor ama kimse ilk adımı atmıyor. Bazen kendi aramızda farklı seviyelerdeki yöneticilerle konuşuyoruz. Eskiden devlet kurumlarından gözüken bu handikap artık özel şirketlerinde damarlarında geziniyor. Aslında sorun görünür değil; tam da bu yüzden tehlikeli. Çünkü bu sessizlik, şirketlerin bence, yavaş yavaş cesaretini kaybettiğinin işareti.

4857 sayılı İş Kanunu’nda 32 nci maddenin ilk fıkrasında, genel anlamda ücret, bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutar olarak tanımlanmış ve ücretin kural olarak dönemsel (periyodik) bir ödeme olduğu kabul edilmiştir.

4857 sayılı İş Kanunu’nda 32 nci maddenin ilk fıkrasında, genel anlamda ücret, bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutar olarak tanımlanmış ve ücretin kural olarak dönemsel (periyodik) bir ödeme olduğu kabul edilmiştir., Türkiye'nin Akıllı Liman Dönüşümüne Öncülük Ediyor")

Mersin Uluslararası Liman İşletmeciliği A.Ş. (MIP), Akdeniz’in en büyük konteyner limanı olarak Türkiye’de bir ilke imza atıyor ve tam entegre saha otomasyon sistemini hayata geçiriyor. Bu yatırım, bölgenin artan taleplerini karşılayacak, kapasiteyi artıracak, verimliliği yükseltecek ve Türkiye’nin küresel ticaretteki konumunu güçlendirecek.

Mersin Uluslararası Liman İşletmeciliği A.Ş. (MIP), Akdeniz’in en büyük konteyner limanı olarak Türkiye’de bir ilke imza atıyor ve tam entegre saha otomasyon sistemini hayata geçiriyor. Bu yatırım, bölgenin artan taleplerini karşılayacak, kapasiteyi artıracak, verimliliği yükseltecek ve Türkiye’nin küresel ticaretteki konumunu güçlendirecek. “Bu yatırım, Türkiye’nin lojistik sektöründe yeni bir ölçüt belirliyor. Saha otomasyonunun devreye alınması, operasyonel mükemmellik taahhüdümüzü güçlendiriyor; dünya standartlarında verimlilik sunmamıza ve sürdürülebilirlik hedeflerimizi ilerletmemize imkân tanıyor. Bu gelişmeyle birlikte Doğu Akdeniz’de önde gelen bir lojistik düğüm noktası olma yolunda anlamlı bir adım daha atıyoruz.”

“Bu yatırım, Türkiye’nin lojistik sektöründe yeni bir ölçüt belirliyor. Saha otomasyonunun devreye alınması, operasyonel mükemmellik taahhüdümüzü güçlendiriyor; dünya standartlarında verimlilik sunmamıza ve sürdürülebilirlik hedeflerimizi ilerletmemize imkân tanıyor. Bu gelişmeyle birlikte Doğu Akdeniz’de önde gelen bir lojistik düğüm noktası olma yolunda anlamlı bir adım daha atıyoruz.”

Toplumun her kesimi faizi istemiyor. Adı faiz olan bir getiriyi kabul etmiyorlar ancak bu getirinin adını faiz koymayıp, başka bir isim koyduğumuzda, bu getiriye karşı çıkan da pek olmuyor.

Toplumun her kesimi faizi istemiyor. Adı faiz olan bir getiriyi kabul etmiyorlar ancak bu getirinin adını faiz koymayıp, başka bir isim koyduğumuzda, bu getiriye karşı çıkan da pek olmuyor.

Yönetim Gözden Geçirme toplantıları genelde aynı soruyla açılır:

Yönetim Gözden Geçirme toplantıları genelde aynı soruyla açılır:

Hiper rekabet ortamındaki, karmaşıklaşan, çevikleşmenin bir zorunluluk olduğu günümüz modern iş dünyasında, işletme yöneticileri açısından veri hikayeciliği en kritik yetkinliklerden birisi olarak değerlendirilmeye başlanmıştır.

Hiper rekabet ortamındaki, karmaşıklaşan, çevikleşmenin bir zorunluluk olduğu günümüz modern iş dünyasında, işletme yöneticileri açısından veri hikayeciliği en kritik yetkinliklerden birisi olarak değerlendirilmeye başlanmıştır.