Dolar 20 Lira Olsaydı – Bölüm 1

Dolar 20 Lira mı?

İnanmadınız değil mi?

Doğrusunu isterseniz ben de inanmadım.

Dolar 20 Lira olmaz elbette.

Farz edelim ki 1 dolar 20 Lira olsa…

Ama şunu söyleyebilirim; Yarım dolar 20 Lira. Ben bu haberi bir yerden okumuştum, ama nereden?

Hesapta yanlışlık yok bence. Yarım dolardan bahsediliyor.

Hesapta yanlışlık yok bence. Yarım dolardan bahsediliyor.

Bugün için doların 20 Lira olması uzak olasılık. Doların 20 Lira olmasını düşünmek dahi gerçekleşme olasılığı olmayan masal anlatmaya benziyor. Düşünmesi dahi tuhaf.

Bugün için doların 20 Lira olması uzak olasılık. Doların 20 Lira olmasını düşünmek dahi gerçekleşme olasılığı olmayan masal anlatmaya benziyor. Düşünmesi dahi tuhaf.

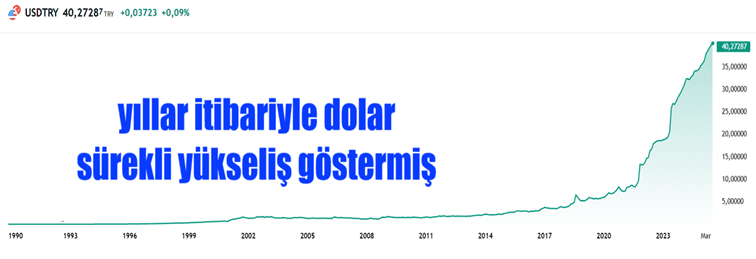

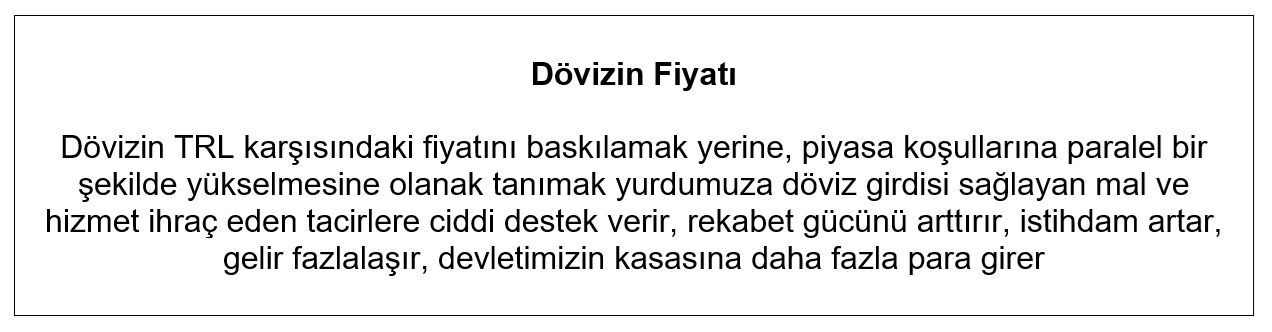

Geçmiş yıllarda dolarda iniş çıkış (volatilite) görülüyorsa da, doların ibrası yukarıyı gösteriyor. Dolayısıyla sürekli yükseliş seyrini gösterecektir bugünkü piyasa koşulları gereği

Bugünkü Piyasalarda Doların Seyri

Temmuz 2025 ayının üçüncü haftasında doların fiyatı 1 USD = TRL.40.50 civarı.

Bir an Doların 20 Lira Olduğunu, Döviz Kazandırıcı Faaliyetlerde Bulunan Mal Ve Hizmet Satan İhracatçılar Açısından Değerlendirelim

Bugünkü şartlar aynı kalır da dolar 20 Lira olursa; mal ve hizmet satan ihracatçılar açısından değerlendirdiğimizde sanırım firmalar teker teker kepenk kapatır, iflas eder, yurt dışı sözleşmelerini iptal etme yoluna gider. Dahası var…

Enflasyon verilerinin ve faiz dahil olmak üzere diğer ekonomik koşullarının aynı kalması durumunda dolar neden 20 Lira olsun diyebilirsiniz. Ben de doların 20 Liraya düşmeyeceğini bildiğim halde, ola ki 1 dolar 20 lira olursa;

- İhracat, döviz kazandırıcı faaliyetler ve turizm bıçak gibi kesilir.

Tüm maliyetler bugünkü koşullarda Türk Lirası bazında hesaplanmaktadır. Üretici / ihracatçı firmalar üretim maliyetlerini hesap ederek, yurt dışına dolar veya Euro bazında satmak istemesi halinde, global pazarda fiyat tutturması zor.

Şöyle ki;

Bir gıda ürününü ele alalım. Gıda ürününün adının ne olduğu önemli değil, burada anlatmaya çalışacağım global piyasalardaki fiyatlar, üretim maliyetleri ve doların fiyatı 20 Lira olması halinde üretici / ihracatçının yaşayacağı çıkmazı ele alalım.

Örnek;

Dünya piyasalarında limonun tonu USD.2.000.- EXW olduğunu düşünelim. Türk Lirası olarak da TRL.80.000.- / ton fabrika teslimi olduğunu düşünelim. Referans olarak da 1 Doların TRL.40.- olduğunu varsayalım.

Üretici firma limonun tonunu TRL.80.000.-‘a mal etsin. Maliyeti etkileyen her türlü masrafın ihracatçı tarafından yapıldığını, hatta bu masrafları yaparken paranın belli bir maliyeti olduğunu da unutmayalım. Demem odur ki firma kredi kullandıysa, krediye ödeyeceği faiz üretim maliyetlerini etkileyecektir.

Üretici firma limonun tonunu TRL.80.000.-‘a mal etsin. Maliyeti etkileyen her türlü masrafın ihracatçı tarafından yapıldığını, hatta bu masrafları yaparken paranın belli bir maliyeti olduğunu da unutmayalım. Demem odur ki firma kredi kullandıysa, krediye ödeyeceği faiz üretim maliyetlerini etkileyecektir.

Limon ürünü ihracata hazır hale geldi. Şimdi sıra yurt dışından Pazar arayama geldi.

Eğer doların fiyatı bugünkü değerlerde düşünüldüğünde üretici ihracatçı firma limonu yurt dışına USD.2.000.-‘ın üzerinde bir fiyata satarsa başa baş maliyetin biraz üzerinde satmış olur ki firmanın kâr marjı olması gerekir.

- Limonun maliyeti: USD.2.000.- / ton EXW Fabrika

- Limonun maliyetineUSD.250., lık kâr koyalım: USD.2.250.- / ton EXW Fabrika

- Tabii dolar kurunu 40 Liradan hesapladık.

Buraya kadar her şey piyasanın dengesi çerçevesinde oluşan fiyatlar.

Peki, ya doların fiyatını hikayemize konu olan fiyat gibi 1 USD / 20 Lira. Farz edelim ki öyle olsun.

Şimdi firmanın yapacağı fiyatlamaya bakalım;

- Limonun Türk Lirası bazında üretim maliyeti: TRL.80.000.-

- Hikayemizde doların fiyatı TRL.20.-

- Dünya piyasalarında limonun ton fiyatı USD.2.000.- / ton EXW Fabrika

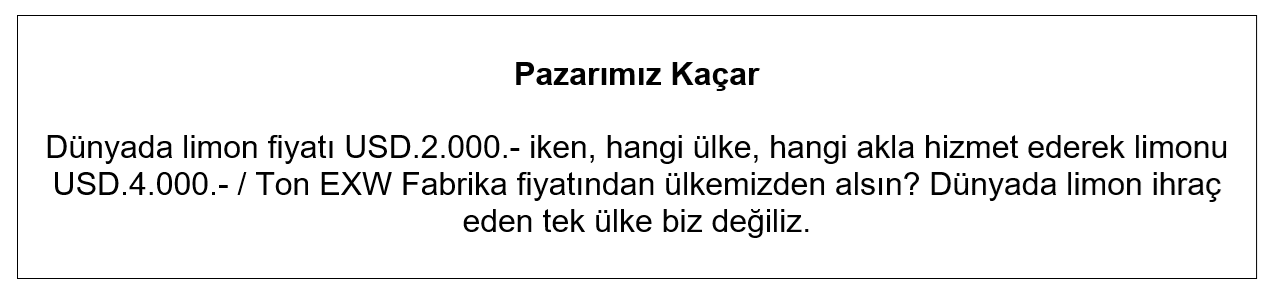

- Firmamızın verebileceği asgari fiyat: TRL.80.000.- Limonun üretim maliyeti / 1 USD = 20 Lira ise USD.4.000.- / ton EXW Fabrika fiyatı olur.

Şaka gibi gelse de doların fiyatı 20 lira olursa, ihracatçı ürettiği limonu başa baş fiyata yakın bir fiyata satmak isterse global piyasalara vereceği fiyat dolar bazında USD.4.000.- olacaktır.

Doları örnek referans olarak 20 Lira olarak ele aldım. Zaten doların 20 Lira olması pek olasılık dahilinde değildir. Peki ya gerçekten doların fiyatı 20 Lira olursa ne olur?

Hemen söyleyeyim;

İhracat adına bırakın limon satmayı, limonun çekirdeğini dahi yurt dışına satamayız.

Ülkemizde enflasyon var ise, üretim maliyetleri enflasyon oranında artar, üretim maliyetleri artınca buna bağlı olarak döviz fiyatlarının da enflasyon oranında artması gerekir ki, en azından en basit anlamda üretici / ihracatçı firma ticari hayatını sürdürebilsin, para kazansın, iş gücü kaybı olmasın.

Doların Fiyatı 50 Lira Olsaydı (Mesela)

Peki, ya doların fiyatını hikayemize konu olan fiyat gibi 1 USD / 50 Lira. Farz edelim ki öyle olsun.

Şimdi firmanın yapacağı fiyatlamaya bakalım;

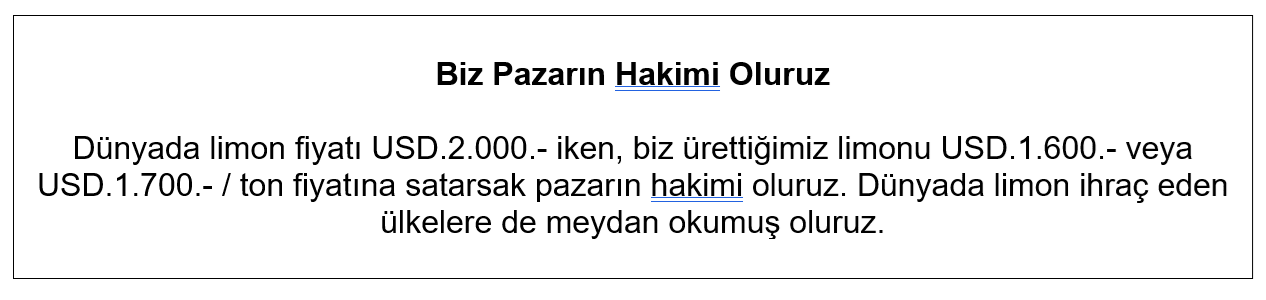

- Limonun Türk Lirası bazında üretim maliyeti: TRL.80.000.-

- Hikayemizde doların fiyatı TRL.50.-

- Dünya piyasalarında limonun ton fiyatı USD.2.000.- / ton EXW Fabrika

- Firmamızın verebileceği asgari fiyat: TRL.80.000.- Limonun üretim maliyeti / 1 USD = 50 Lira ise USD.1.600.- / ton EXW Fabrika fiyatı olur.

Konuya devam edeceğim. Dolar 20 lira olursa ihracatçının ve ithalatçının durumu ne olur sorusuna yanıt vereceğim.

Bir şey söyleyeyim mi; ithalatçı göbek atar, ihracatçı kara kara düşünür işini durdurur.

Reşat BAĞCIOĞLU

Reşat BAĞCIOĞLU

ICC Uluslararası Ticaret Odaları

Türkiye Milli Komitesi

Türkiye Bankacılık Komite Başkanlığı Üyesi

Artan sıcaklıklar, uzun süreli kuraklıklar, ani ve şiddetli yağışlar, seller, orman yangınları ve deniz seviyesindeki yükselme gibi etkiler, dünya genelinde yaşamı ve ekonomileri doğrudan tehdit etmektedir. İklim değişikliği, yalnızca çevresel bir sorun olmanın ötesinde, küresel ölçekte sistemik bir risk ve çok boyutlu bir kriz olarak değerlendirilmektedir. Bilimsel veriler, iklim krizinin doğal ekosistemlerin yanı sıra insan sağlığı, gıda güvenliği ve ekonomik kalkınma üzerinde de derin etkiler yarattığını göstermektedir.

Artan sıcaklıklar, uzun süreli kuraklıklar, ani ve şiddetli yağışlar, seller, orman yangınları ve deniz seviyesindeki yükselme gibi etkiler, dünya genelinde yaşamı ve ekonomileri doğrudan tehdit etmektedir. İklim değişikliği, yalnızca çevresel bir sorun olmanın ötesinde, küresel ölçekte sistemik bir risk ve çok boyutlu bir kriz olarak değerlendirilmektedir. Bilimsel veriler, iklim krizinin doğal ekosistemlerin yanı sıra insan sağlığı, gıda güvenliği ve ekonomik kalkınma üzerinde de derin etkiler yarattığını göstermektedir.

Bir zamanlar güzellik denince akla ilk gelen şey makyaj çantamızdaki ürünlerdi. Şimdi ise algoritmalar, yapay zekâlar ve 3 boyutlu deneyimler bu dünyanın yeni aktörleri. Sadece ayna karşısında değil, veri tabanlarında ve bulut sistemlerinde de güzelliğin tanımı yeniden yazılıyor. Peki bu dönüşümün merkezinde kim var? L’Oréal. Moda ve teknoloji dünyasının devleriyle kurduğu stratejik iş birlikleri sayesinde güzelliği gelecekle buluşturan bu marka, şimdi de NVIDIA ile yepyeni bir dönemin kapısını aralıyor.

Bir zamanlar güzellik denince akla ilk gelen şey makyaj çantamızdaki ürünlerdi. Şimdi ise algoritmalar, yapay zekâlar ve 3 boyutlu deneyimler bu dünyanın yeni aktörleri. Sadece ayna karşısında değil, veri tabanlarında ve bulut sistemlerinde de güzelliğin tanımı yeniden yazılıyor. Peki bu dönüşümün merkezinde kim var? L’Oréal. Moda ve teknoloji dünyasının devleriyle kurduğu stratejik iş birlikleri sayesinde güzelliği gelecekle buluşturan bu marka, şimdi de NVIDIA ile yepyeni bir dönemin kapısını aralıyor.

Sağlık kurumlarında stok kontrolü, hem hasta güvenliğini sağlamak hem de işletme verimliliğini artırmak açısından son derece önemli bir süreçtir. İyi bir stok yönetimi, sağlık kuruluşlarının doğru zamanda, doğru malzemeyi temin etmelerini sağlar, atıkları azaltır ve kaynakları daha verimli kullanmalarına yardımcı olur. Sağlık sektörü, özellikle tıbbi malzeme, ilaç ve ekipman tedarik zincirindeki karmaşıklık nedeniyle etkili stok kontrol yöntemlerine ihtiyaç duyar.

Sağlık kurumlarında stok kontrolü, hem hasta güvenliğini sağlamak hem de işletme verimliliğini artırmak açısından son derece önemli bir süreçtir. İyi bir stok yönetimi, sağlık kuruluşlarının doğru zamanda, doğru malzemeyi temin etmelerini sağlar, atıkları azaltır ve kaynakları daha verimli kullanmalarına yardımcı olur. Sağlık sektörü, özellikle tıbbi malzeme, ilaç ve ekipman tedarik zincirindeki karmaşıklık nedeniyle etkili stok kontrol yöntemlerine ihtiyaç duyar.

Dünya’nın en büyük sürdürülebilirlik inisiyatifi Global Compact’a 2019 yılında üye olan, 2020 yılını “Sürdürülebilirlik Yılı” ilan eden, son 5 yıldır tüm faaliyetlerinin eksenine sürdürülebilirliği oturtan Ege İhracatçı Birlikleri 2025 Yılı Sürdürülebilirlik Raporunu düzenlediği basın toplantısıyla açıkladı.

Dünya’nın en büyük sürdürülebilirlik inisiyatifi Global Compact’a 2019 yılında üye olan, 2020 yılını “Sürdürülebilirlik Yılı” ilan eden, son 5 yıldır tüm faaliyetlerinin eksenine sürdürülebilirliği oturtan Ege İhracatçı Birlikleri 2025 Yılı Sürdürülebilirlik Raporunu düzenlediği basın toplantısıyla açıkladı. Ege İhracatçı Birlikleri’nin atık yönetimi konusunda, 2024 yılında tehlikesiz atık miktarında 2023 yılına kıyasla yüzde 5,8’lik düşüş yaşandı.

Ege İhracatçı Birlikleri’nin atık yönetimi konusunda, 2024 yılında tehlikesiz atık miktarında 2023 yılına kıyasla yüzde 5,8’lik düşüş yaşandı.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin 4’üncü maddesindeki 48 adet yayılmış, boyanmış lam hazırlama sayısı şartını sadece “………………” firması tarafından satışı yapılan sistem tarafından karşılanabildiği, teklif edecekleri …… marka LTS-3000B tam otomatik sıvı bazlı sitoloji cihazlarının saatte 24 adet lamın santrifüjleme işlemini, yaymasını ve boyamasını hazırlayabilme kapasitesine sahip olduğu, 2 adet cihaz ile aranan şartı sağlayabilecekleri iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Teknik Şartname’nin 4’üncü maddesindeki 48 adet yayılmış, boyanmış lam hazırlama sayısı şartını sadece “………………” firması tarafından satışı yapılan sistem tarafından karşılanabildiği, teklif edecekleri …… marka LTS-3000B tam otomatik sıvı bazlı sitoloji cihazlarının saatte 24 adet lamın santrifüjleme işlemini, yaymasını ve boyamasını hazırlayabilme kapasitesine sahip olduğu, 2 adet cihaz ile aranan şartı sağlayabilecekleri iddialarına yer verilmiştir.

Globalleşen dünya, satın alma profesyonellerinin haritasını büyüttü. Artık sadece yerel tedarikçilerle değil, farklı ülkelerden, farklı kültürlerden firmalarla masaya oturuyoruz. Ancak bu yeni düzlem, sadece döviz kurlarıyla değil; kültürel kodlarla da şekilleniyor. Peki biz bu kodları ne kadar biliyoruz?

Globalleşen dünya, satın alma profesyonellerinin haritasını büyüttü. Artık sadece yerel tedarikçilerle değil, farklı ülkelerden, farklı kültürlerden firmalarla masaya oturuyoruz. Ancak bu yeni düzlem, sadece döviz kurlarıyla değil; kültürel kodlarla da şekilleniyor. Peki biz bu kodları ne kadar biliyoruz?

İş hukuku alanında dünyada yapılan ilk düzenleme, 1802 yılında İngiltere’de dokuma sanayiinde çalışan çocuk işçilerin iş süreleri ve çalışma şartları bakımından korunmasını öngören ve günlük çalışma sürelerini 12 saat ile sınırlandıran Kanun, olarak kabul edilmektedir. Görüleceği üzere, çalışma hayatında yapılan ilk yasal düzenleme ücretlerin iyileştirilmesi ile ilgili değil, çalışma sürelerinin sınırlandırılması ile ilgilidir.

İş hukuku alanında dünyada yapılan ilk düzenleme, 1802 yılında İngiltere’de dokuma sanayiinde çalışan çocuk işçilerin iş süreleri ve çalışma şartları bakımından korunmasını öngören ve günlük çalışma sürelerini 12 saat ile sınırlandıran Kanun, olarak kabul edilmektedir. Görüleceği üzere, çalışma hayatında yapılan ilk yasal düzenleme ücretlerin iyileştirilmesi ile ilgili değil, çalışma sürelerinin sınırlandırılması ile ilgilidir.

Yurt dışına yapacağımız ihracat işlemlerinde, ihracatçı firma olarak azami titiz ve hassas olunması gereklidir. Global piyasalarda her türlü mala ve tedarikçiye kolaylıkla ulaşılabildiği günümüz dijital çağında, mal satmak istediğimiz ithalatçılara karşı son derece şeffaf, iyi niyetli olmak, ticari işlemlerimizin sürekliliği açısından son derece önemlidir.

Yurt dışına yapacağımız ihracat işlemlerinde, ihracatçı firma olarak azami titiz ve hassas olunması gereklidir. Global piyasalarda her türlü mala ve tedarikçiye kolaylıkla ulaşılabildiği günümüz dijital çağında, mal satmak istediğimiz ithalatçılara karşı son derece şeffaf, iyi niyetli olmak, ticari işlemlerimizin sürekliliği açısından son derece önemlidir.

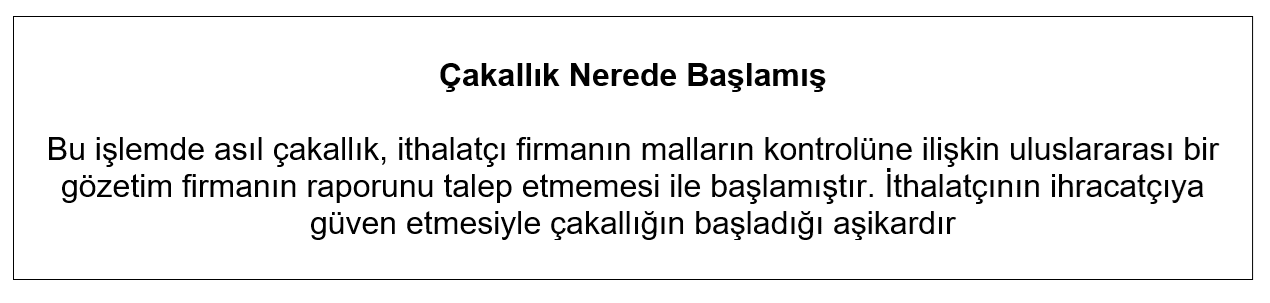

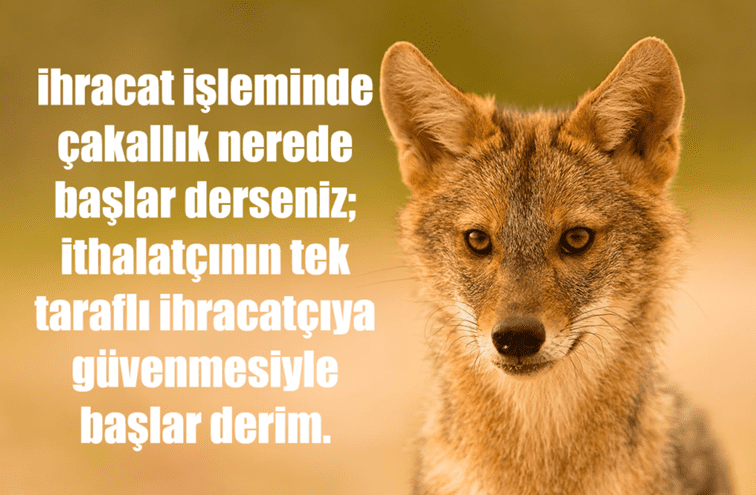

Sıklıkla bir firma açıp, bir süre çalıştıktan sonra farklı bir şirket kurarak eski şirketini kapatan firmaların asıl niyetinin basiretli tacir gibi ticaret yapmaktan öte, tek kelime ile çakallık yapmak, anlık vurgun yapma, bir defa mal satıp, ikinci defa bırakın mal satmayı, iletişimi dahi kesen firmaların asıl niyetleri nedir sizce?

Sıklıkla bir firma açıp, bir süre çalıştıktan sonra farklı bir şirket kurarak eski şirketini kapatan firmaların asıl niyetinin basiretli tacir gibi ticaret yapmaktan öte, tek kelime ile çakallık yapmak, anlık vurgun yapma, bir defa mal satıp, ikinci defa bırakın mal satmayı, iletişimi dahi kesen firmaların asıl niyetleri nedir sizce? İhracatçı ve ithalatçı karşılıklı birbirlerine güven duymaktadırlar. İthalatçının açmış olduğu akreditifle ihracatçı mallarını yükleyecek ve gerekli evraklarını bankasına ibraz ederek mal bedelini alacaktır. Yurt dışındaki ithalatçının emri ile bankası tarafından ülkemizdeki ihracatçının bankasına akreditif açılır, akreditifin şeklen koşullarına uygun bir şekilde ihracatçı firma ihraç konusu mallarını konteynerlere yüklemiş, gümrüklemesini yaptırdıktan sonra ihraç limanındaki gemiye malını yükleyip deniz konşimentosunu alır. Faturasını tanzim eder… Tanzim edilen fatura ve akreditif koşullarında talep edilen diğer evraklarda mala ait detayları yazarken akreditifteki mal tanımını aynen yazar, tam takım evrakları bankasına verir, evrakların incelenmesin müteakip mal bedeli banka tarafından ihracatçıya ödenir.

İhracatçı ve ithalatçı karşılıklı birbirlerine güven duymaktadırlar. İthalatçının açmış olduğu akreditifle ihracatçı mallarını yükleyecek ve gerekli evraklarını bankasına ibraz ederek mal bedelini alacaktır. Yurt dışındaki ithalatçının emri ile bankası tarafından ülkemizdeki ihracatçının bankasına akreditif açılır, akreditifin şeklen koşullarına uygun bir şekilde ihracatçı firma ihraç konusu mallarını konteynerlere yüklemiş, gümrüklemesini yaptırdıktan sonra ihraç limanındaki gemiye malını yükleyip deniz konşimentosunu alır. Faturasını tanzim eder… Tanzim edilen fatura ve akreditif koşullarında talep edilen diğer evraklarda mala ait detayları yazarken akreditifteki mal tanımını aynen yazar, tam takım evrakları bankasına verir, evrakların incelenmesin müteakip mal bedeli banka tarafından ihracatçıya ödenir.

İşte burada hiçbir SGS kontrolü yapılmamış, karşılıklı güven ön plana çıkmıştır. İthalatçı ve ihracatçı birbirlerine güvenecekler ama bu güven tedbiri elden bırakacak düzeyde aşırı uçta olmamalıdır.

İşte burada hiçbir SGS kontrolü yapılmamış, karşılıklı güven ön plana çıkmıştır. İthalatçı ve ihracatçı birbirlerine güvenecekler ama bu güven tedbiri elden bırakacak düzeyde aşırı uçta olmamalıdır. İhraç malları güvenli bir ödeme şekli olan akreditif tahtında yüklenmiştir. Ancak akreditif kurallarını düzenleyen ICC – International Chamber and Commerce akreditiflere ilişkin yeknesak kaide ve kuralları belirleyen UCP 600 – Uniform Custons and Practice for Documantary Credits 2007 Revision’nın 5. Maddesi şöyle der:

İhraç malları güvenli bir ödeme şekli olan akreditif tahtında yüklenmiştir. Ancak akreditif kurallarını düzenleyen ICC – International Chamber and Commerce akreditiflere ilişkin yeknesak kaide ve kuralları belirleyen UCP 600 – Uniform Custons and Practice for Documantary Credits 2007 Revision’nın 5. Maddesi şöyle der:

Halı ve mobilya sektörünün kalbi, 23-26 Eylül 2025 tarihlerinde Gaziantep’te atacak! Gaziantep Halı ve Mobilya Fuarı, kapılarını açarak yerli ve yabancı sektör profesyonellerini “Üretimin Merkezi”nde buluşturacak.

Halı ve mobilya sektörünün kalbi, 23-26 Eylül 2025 tarihlerinde Gaziantep’te atacak! Gaziantep Halı ve Mobilya Fuarı, kapılarını açarak yerli ve yabancı sektör profesyonellerini “Üretimin Merkezi”nde buluşturacak.