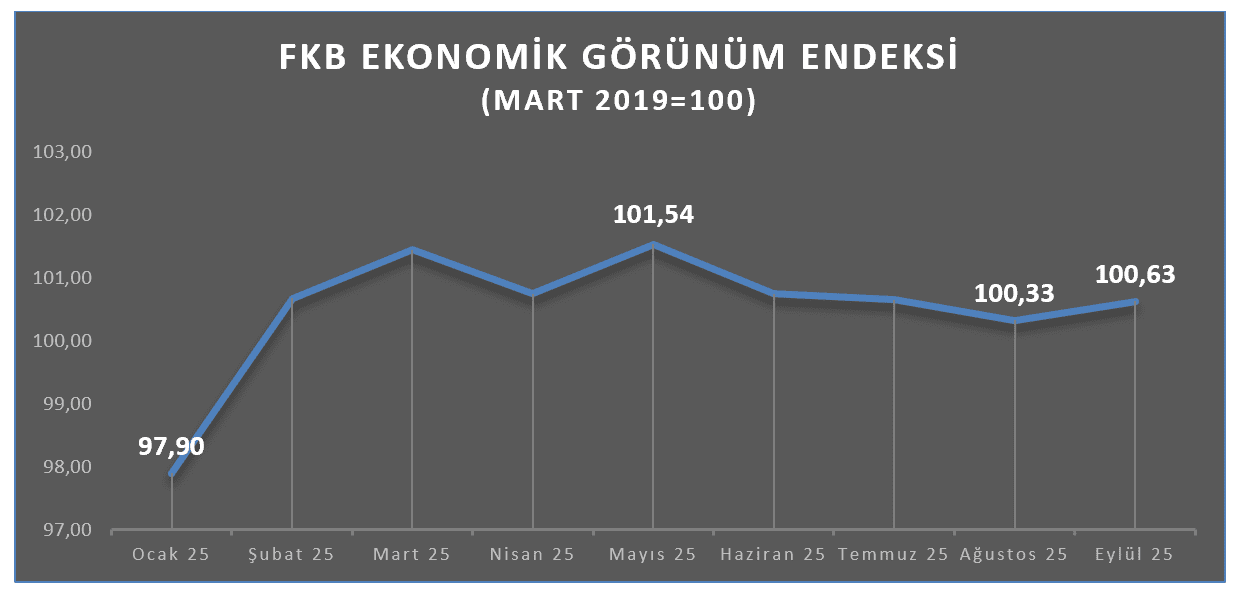

FKB Ekonomik Görünüm Endeksi Ekim Ayı Değerlendirmesi

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Ekim ayı bülteni yayımlandı. FKB-EGE; Eylül ayında bir önceki aya göre 0,30puan artarak 100,63 puana yükseldi. FKB Ekonomik Görünüm Beklenti Anketi’ne göre Ekim ayı enflasyon beklentisi de yüzde 2,50 olarak kaydedildi.

Türkiye ekonomisini bünyesindeki banka dışı finans sektörü oyuncularıyla büyütmek için faaliyet gösteren Finansal Kurumlar Birliği (FKB), İstanbul Üniversitesi ile geliştirdiği ‘Finansal Kurumlar Birliği Ekonomik Görünüm Endeksi’nin (FKB-EGE) Ekim ayı bültenini yayımladı.

Finansal sistemin sağlıklı işleyebilmesi ve gelişebilmesi için çatısı altındaki 5 sektöre ait 132 şirketle finansmana erişimi kolaylaştırarak, ekonomik gelişmeye katkı sağlayan FKB’nin Eylül ayı endeksi ve Ekim ayı beklenti anketi verilerinde; orta ve orta-uzun vadede para politikası duruşunun, enflasyon beklentilerine yansımaya devam ettiği görüldü.

FKB Ekonomik Görünüm Beklenti Anketi Ekim ayı sonuçlarına göre; Ekim ayıenflasyon beklentisi, 2,50 olarak tahmin edildi.

FKB Ekonomik Görünüm Endeksi; geçen yılın aynı dönemi olan Eylül 2024’te 99,53 değerindeyken, 2025 yılına 97,90 değerinde başlayarak yılın ilk dokuz ayında 2,73 puanlık bir artış gösterdi. Eylül 2025 itibarıyla, bir önceki aya göre 0,30 puan artarak 100,63 değerine ulaştı.

Endeksin Eylül ayı değeri;2024 yılının en yüksek değerinin gözlendiği Aralık değeri olan 100,99’un altında, 2024 yılı ortalaması olan 99,34’ün üzerinde ve 2025 yılının ilk 6 ayının ortalaması olan 100,51’in üzerinde gerçekleşti. Endeksin genel seyrinden; azalış yaşanan ayların artış gözlemlenen aylar ile telafi edildiği ve endeks değerlerinin 2025 yılında ortalama bir değer etrafında küçük dalgalanmalar gösterdiği tespit edildi.

Öte yandan endeksin alt bileşenlerinden Faktoring EndeksiEylül 2025’te bir önceki aya göre 0,78 puan artışla 101,44 değerini aldı. Endeksin diğer alt bileşenleri olan Finansal Kiralama Endeksi 0,48 puan azalarak 103,67 ve Finansman Endeksi ise 0,62 puan artışla 96,78 değerini gördü.

FKB Ekonomik Görünüm Beklenti Anketi Ekim ayı sonuçlarına çerçevesinde katılımcıların GSYH büyüme oranı beklentisi Eylül ayına göre, 2025 yıl sonu için yüzde 0,07 puan artarak yüzde 3,19 oldu. 2026 yıl sonu için de beklenti oranının yüzde 3,60 ile sabit kaldığı görüldü. Aynı yıllar için OVP’nin sırasıyla yüzde 3,3 ve yüzde 3,8 ile IMF’nin sırasıyla yüzde 3 ve yüzde 3,3 olan öngörüleriyle karşılaştırıldığında, katılımcıların GSYH büyüme oranı beklentisi, 2025 yıl sonu ve 2026 yıl sonu için OVP öngörüsünün altında ancak IMF öngörüsünün üzerinde oldu.

FKB Endeksi akademik danışmanı ve İstanbul Üniversitesi İktisat Fakültesi Öğretim Üyesi Prof. Dr. Murat Şeker; Ekim ayında endekste gözlenen artışın yıl genelinde dalgalı görünen seyrin ardından ılımlı bir istikrar eğilimine işaret edebileceğini belirtti. Bunu daha iyi görmek için yıl sonuna kadarki seyrin önem arz ettiğini ifade eden Şeker, sektörün piyasalara ve makroekonomik göstergelere dönük beklentilerinin orta vadede istikrarlı bir patikaya oturduğunu söyledi.

FKB-EGE Ekim ayı bültenine aşağıdaki linkten veya ekten ulaşabilirsiniz.

Stratejik Lojistik Depo Operasyonları ve Stok Yönetimi Eğitimi

Stratejik Lojistik Depo Operasyonları ve Stok Yönetimi Eğitimi Strategic Logistics Warehouse Operations and Inventory Management Training

Lojistik Depo Olgunluk Değerlendirme Metodolojisi (Opsiyonel İlave Hizmettir)

Logistics Warehouse Maturity Assessment

STRATEJİK LOJİSTİK DEPO OPERASYONLARI ve STOK YÖNETİMİ EĞİTİMİ

Eğitimin Amacı:

Stratejik Lojistik Depo Operasyonları ve Stok Yönetimi Eğitimi

Bu eğitimin amacı, depo ve stok yönetimini yalnızca operasyonel bir faaliyet olmaktan çıkararak, kurumsal stratejiyle bütünleşen, maliyet, verimlilik ve hizmet kalitesi arasında sürdürülebilir denge kuran bir yönetim yapısı kazandırmaktır. Katılımcılar, depo süreçlerinin fiziksel boyutunu stok yönetiminin finansal ve planlama tarafıyla ilişkilendirmeyi, karar alma sürecinde hem veri analitiğini hem de operasyonel sezgiyi etkin biçimde kullanmayı öğreneceklerdir.

Eğitim; mal kabul, depolama, sipariş toplama ve sevkiyat gibi temel depo süreçlerinin, stok politikaları (ABC–XYZ analizleri, güvenlik stoğu, ekonomik sipariş miktarı, stok devir hızı) ile nasıl entegre edildiğini uygulamalı olarak ele alır. Katılımcılar, stok fazlası veya yetersizliğinin işletme sermayesi, nakit akışı ve hizmet seviyesi üzerindeki etkilerini analiz edecek; optimum stok düzeyini belirleyerek depo alanı, insan gücü ve ekipman kullanımında denge kurmayı öğreneceklerdir.

Program, depo operasyonlarını yalnızca fiziksel bir depolama fonksiyonu olarak değil, planlama, tedarik, üretim ve satış fonksiyonlarının kesişim noktasında yer alan stratejik bir karar alanı olarak konumlandırır. Bu kapsamda, stok planlaması ile kapasite yönetimi arasındaki etkileşim, talep dalgalanmalarına göre esnek planlama yöntemleri ve dijital sistemlerle (WMS, ERP, IoT, RFID) veri temelli kontrol mekanizmaları ayrıntılı biçimde ele alınır.

Katılımcılar ayrıca depo performansını ölçmek için kullanılan temel göstergeleri (stok doğruluğu, alan verimliliği, sipariş hazırlama süresi, OTIF oranı, enerji tüketimi, iş gücü verimliliği vb.) yorumlamayı ve bu göstergeleri performans yönetimi sistemlerine entegre etmeyi öğrenirler. KPI analizleri ve iyileştirme araçları (PUKÖ döngüsü, kök neden analizi, benchmarking) aracılığıyla, maliyet azaltma ve verimlilik artırma arasında denge kurabilen analitik bir düşünme becerisi kazandırılır.

Son olarak eğitim, depo ve stok yönetimini çevresel ve etik boyutuyla ele alır. Enerji verimliliği, yeşil depo uygulamaları, geri dönüşüm, atık yönetimi ve tedarik zinciri etik standartları gibi sürdürülebilirlik bileşenleri, uzun vadeli rekabet avantajının temel unsurları olarak incelenir. Böylece katılımcılar, kendi kurumlarında stratejik, ölçülebilir ve sürdürülebilir bir depo–stok yönetim sistemi tasarlayıp uygulayabilecek bilgi, beceri ve vizyona ulaşırlar.

Eğitmen: Prof. Dr. Murat ERDAL

Eğitim Süresi: 2 Gün Eğitim ve

Lojistik Depo Olgunluk Değerlendirmesi (Opsiyonel İlave Hizmettir) Logistics Warehouse Maturity Assessment

Depo altyapınız, teknoloji ve operasyon süreç disiplini; müşteri taleplerini karşılama hızınız ve doğruluğunuzla ne kadar uyumlu?

Depo Olgunluk Değerlendirme Metodolojisi, kurumların depo operasyon, stok, süreç ve altyapı yönetimini ölçümleyerek, veriye dayalı gelişim planı sunan iki aşamalı bir programdır. Alan kullanımını, stok doğruluğunu ve müşteri taleplerine yanıt performansını ölçün.

Kurumun ihtiyaçlarını, mevcut durumunu ve beklentilerini doğru anlayabilmek için öncelikle Zoom üzerinden 30–45 dakikalık bir çevrim içi toplantı yapılır. Bu toplantı ücretsizdir ve yalnızca bilgilendirme, kapsam tanımı ve metodoloji paylaşımı amaçlıdır. Ön görüşmede danışmanlık kapsamı, ziyaret gerekliliği, takvim ve görev paylaşımı netleştirilir.

Temel seviye, ‘neredeyiz?’ sorusuna hızlı yanıt verir;

ileri seviye ise ‘nasıl gelişiriz?’ sürecini yönetir

Temel Seviye – Hızlı Değerlendirme (1–2 Gün)(Basic Level – Quick Warehouse Maturity Assessment)

2. İleri Seviye – Yol Haritası ve Gelişim Planı (8–12 Hafta)

(Advanced Level – Warehouse Maturity Development & Roadmap Program)

Eğitim Modülleri:

🔹 Modül 0: Depo Yönetiminin Stratejik Rolü

🔹 Modül 1: Depo Türleri ve Temel Kararlar

🔹 Modül 2: Depo Operasyon Yönetimi

🔹 Modül 3: Depo Proje Planlama

🔹 Modül 4: Depo Tasarımı

🔹 Modül 5: Stok Yönetimi ve Planlama

🔹 Modül 6: Depo Yönetim Aşamaları

🔹 Modül 7: Depo Bölümü ve İşletme İlişkileri

🔹 Modül 8: WMS & Teknolojiler

🔹 Modül 9: Raf Sistemleri

🔹 Modül 10: Depo Emniyeti

🔹 Modül 11: Maliyet & Performans Yönetimi

🔹 Modül 12: Sürdürülebilirlik ve Yeşil Depo Yönetimi

Bu modülün amacı, depo yönetiminin sadece malzeme saklama değil; işletme stratejisinin, müşteri memnuniyetinin, maliyet kontrolünün ve sürdürülebilir büyümenin temel unsurlarından biri olduğunu kavratmaktır.

Katılımcılar, tedarik zinciri bütünlüğü içinde depo yönetiminin “sessiz ama kritik” rolünü anlayacak, stratejik kararların (lokasyon, stok politikası, teknoloji yatırımı vb.) rekabet avantajına nasıl dönüştüğünü öğreneceklerdir.

📦 Konu Başlıkları

Depo Yönetiminin Stratejik Boyutu:

İşletme stratejisinde depo kararlarının rolü – “depo bir maliyet merkezi midir, yoksa rekabet avantajı mı?”

Tedarik Zincirinde Stratejik Konumlandırma:

Üretim – Satınalma – Lojistik – Satış döngüsünde depo fonksiyonunun etkisi.

Kurumsal Performans Üzerindeki Etkiler:

Hizmet seviyesi, teslimat süresi, müşteri memnuniyeti, operasyonel güvenilirlik.

Stok Stratejileri ve Sermaye Verimliliği:

Stok hacmi, finansal risk, likidite dengesi ve işletme sermayesi yönetimi.

Teknoloji ve Dijital Dönüşümün Rolü:

WMS, RFID, otomasyon, IoT sensörleri – veri tabanlı karar alma ve performans ölçümü.

Sürdürülebilirlik ve Yeşil Lojistik Perspektifi:

Enerji, karbon, atık, yeniden kullanım politikalarının stratejik etkisi.

Depo Yönetiminin İnsan Boyutu:

Yetkinlik yönetimi, iş güvenliği kültürü, bilgi paylaşımı ve etik sorumluluk.

MODÜL 1: Depo Tanımı, Türleri ve Temel Depo Kararları

🎯 Amaç

Bu modülün amacı, depo yönetiminin temel kavramlarını, depo türlerini ve stratejik karar aşamalarını tanıtmaktır.

Katılımcılar, farklı malzeme türleri ve operasyon ihtiyaçlarına göre hangi depo modelinin uygun olduğunu öğrenecek; mülkiyet, yer seçimi, kapasite ve ekipman yatırımı kararlarının maliyet, hız ve güvenlik üzerindeki etkilerini değerlendireceklerdir.

Depolamanın temel işlevleri: malzeme koruma, erişim, izlenebilirlik, değer koruma

Mülkiyet kararları: özmal depo – kiralık depo – hizmet sağlayıcı (3PL) kullanımı

Yer seçimi: erişim kolaylığı, operasyon akışı, otoyol, gümrük ve liman bağlantıları

Perakende sistemlerde şehir içi depolar, mağazalar arası koordinasyon.

Depo boyutu ve kapasite planlaması: Planlama, sezonluk dalgalanmalar, stok devir hızı

Depo tasarımı ile hizmet kalitesi arasındaki ilişki: hız, güvenlik, enerji verimliliği

🚚 MODÜL 2: Depo Operasyon Yönetimi ve Süreç Akışı

🎯 Amaç

Bu modülün amacı, depo operasyonlarının uçtan uca işleyişini kavratmak ve tedarik zinciri yönetiminde malzeme akışını doğru planlamaktır.

Katılımcılar, mal kabulden sevkiyata kadar tüm süreçlerde görev, sorumluluk ve kontrol noktalarını öğrenecek; hız, doğruluk ve güvenlik arasındaki dengeyi kurmayı hedefleyeceklerdir.

📦 Konu Başlıkları

Depo operasyon yönetiminin temel prensipleri

(Süreç bütünlüğü, bilgi akışı, zaman yönetimi, ekip koordinasyonu)

Doğrudan sevkiyat (Direct Shipment):

Tedarikçiden gelen ürünün depoya girmeden doğrudan tüketim noktasına yönlendirilmesi; zaman ve maliyet avantajları.

Çapraz sevkiyat (Cross-Docking):

Malzemenin kısa süreli geçiş alanında ayrıştırılıp hedef noktaya sevki; tedarik zinciri operasyonları için uygulama örnekleri.

Ürün girişi (Mal kabul):

Teslim kontrolü, belge eşleştirme, barkodlama, WMS kaydı ve depo içi sevkiyat planlaması.

Fiziksel depolama:

Ürünlerin niteliğine göre uygun alanlara yerleştirilmesi, FIFO/FEFO uygulamaları, stok güvenliği.

Siparişlerin alınması ve operasyonel planlama:

Talep önceliklendirme, vardiya planı, hazırlıklar ve önceliklendirme.

Ürün toplama (picking) ve sipariş hazırlama:

Manuel, otomatik ve karma toplama yöntemleri; hata oranı yönetimi.

Ürün çıkışı, yükleme ve sevkiyat:

Taşıma belgeleri, güvenlik kontrolleri, doğru ekipman seçimi, sevkiyat onay prosedürleri.

İade ve dönüş yönetimi:

Malzeme iadesi, hasarlı ürün süreci, ters lojistik planlaması ve stok güncellemeleri.

🧱 MODÜL 3: Depo Projesi Planlama ve Kurulum Aşamaları

🎯 Amaç

Bu modülün amacı, yeni bir depo kurulumu veya mevcut bir deponun yeniden yapılandırılmasında izlenmesi gereken temel proje adımlarını açıklamaktır.

Katılımcılar, depo yatırımlarında doğru planlama ve karar süreçleriyle zaman, maliyet ve kalite dengesini sağlamayı öğreneceklerdir.

Depo projelerinde başarı, mühendislik, operasyon ve yönetim birimlerinin ortak akılla çalışmasına bağlıdır.

📦 Konu Başlıkları

Proje başlangıç fazı: İş hedeflerinin tanımlanması, depo fonksiyonlarının belirlenmesi.

İhtiyaç analizi: Depolanacak ürün grupları, hacim, sıcaklık, güvenlik ve erişim gereksinimleri.

Süreç ve akış analizi: Mal kabul, toplama, yükleme, sevkiyat süreçlerinin haritalandırılması.

Alan ve yer seçimi: Lojistik ağ, ulaşım bağlantıları, gümrük bağlantıları.

Tasarım ve mühendislik planı:

Yerleşim şeması (layout)

Zemin, rampa, çatı, kapı sayısı ve ekipman yerleşimi

Enerji, havalandırma, güvenlik sistemleri

Yatırım planlama ve maliyet tahmini:

Sabit yatırım, ekipman maliyetleri, bakım ve amortisman hesaplamaları.

Proje yönetimi ve zaman planı:

Kilit kilometre taşları, tedarikçi seçimleri, iş güvenliği planı.

Uygulama, test ve devreye alma:

Sistem testi, WMS entegrasyonu, personel eğitimi, performans denetimi.

🏗️ MODÜL 4: Depo Tasarımı ve Fiziksel Yapı Planlaması

🎯 Amaç

Bu modülün amacı, depo alanlarının fiziksel tasarımında verimlilik, güvenlik ve sürdürülebilirlik dengesi kurmayı öğretmektir.

Katılımcılar, operasyonların hız ve güvenlik gereksinimlerine uygun depo yapısı oluşturmanın temel prensiplerini öğreneceklerdir.

Doğru tasarlanmış bir depo; malzeme akışını hızlandırır, enerji tüketimini azaltır, iş kazalarını önler.

📦 Konu Başlıkları

Depo büyüklüğü ve yerleşim planlaması:

Kapasiteye, ürün türüne ve operasyonel akışa göre alan optimizasyonu.

Giriş–çıkış kapılarının konumlandırılması:

Araç trafiği, güvenlik kontrolü, malzeme yönlendirmesi; doğru kapı sayısının belirlenmesi.

Depo zemini:

Yük taşıma kapasitesi, yüzey dayanımı, malzeme seçimi, drenaj ve toz kontrolü.

Havalandırma sistemi:

Isı, nem ve hava sirkülasyonu; farklı malzeme türleri için ideal hava koşulları.

Çatı tipleri ve yük taşıma kapasitesi:

Depolamada ısı yalıtımı, doğal aydınlatma, güneş paneli entegrasyonu.

Rampa tasarımı:

Araç türüne göre yükseklik ayarı, güvenlik bariyerleri, hava perdesi uygulamaları.

Kapı sayısı planlaması:

Giriş–çıkış sıklığı, araç trafiği yoğunluğu ve operasyon hızına göre optimum kapı sayısı.

Ergonomik ve güvenli iş alanı düzeni:

Çalışan hareket alanı, acil çıkış yolları, yangın güvenliği noktaları.

MODÜL 5 : Stok Yönetimi ve Planlama

🎯 Amaç

Bu modülün amacı, stok yönetimini yalnızca depo doluluk oranı değil, talep planlama, finansal sürdürülebilirlik ve operasyonel süreklilikaçısından bütüncül biçimde ele almaktır. Katılımcılar; doğru stok miktarının belirlenmesi, stok devir hızının iyileştirilmesi, güvenlik stoklarının hesaplanması ve stok maliyetlerinin kontrol altına alınması konularında yetkinlik kazanacaklardır. Amaç, stokları “maliyet unsuru” olmaktan çıkarıp, müşteri hizmet seviyesi ve operasyonel çevikliğin stratejik aracına dönüştürmektir.

📦 Konu Başlıkları

Stok Yönetiminin Stratejik Rolü

Stokların finansal etkisi, hizmet seviyesi ve operasyonel esneklik üzerindeki rolü

Depo kapasitesi, tedarik süresi ve talep değişkenliği arasındaki ilişki

Stok Sınıflandırma ve Analiz Yöntemleri

ABC–XYZ analizi, Pareto yaklaşımı

Hızlı/durağan stok ayrımı, “ölü stok” tespiti

Kritik malzeme sınıflandırması (AOG, güvenlik ekipmanı, ikram vs.)

Stok Planlama ve Güvenlik Stokları

Talep tahmini yöntemleri (hareketli ortalama, regresyon, sezonsallık)

Tedarik süresi varyasyonu ve hizmet seviyesi hedeflerine göre güvenlik stoku hesaplama

Ekonomik sipariş miktarı (EOQ) ve optimum parti büyüklüğü

Stok Maliyetleri ve Finansal Etkiler

Stok taşıma, sipariş, eksik stok ve kalite maliyetleri

Toplam Sahip Olma Maliyeti (TCO) yaklaşımı

Stokların bilanço ve nakit akışı üzerindeki etkisi

Dijital Stok Takibi ve Performans Göstergeleri (KPI)

Stok verilerinin raporlanması, veri görselleştirme panoları

Stok Optimizasyonu ve Senaryo Analizi

Fazla–eksik stok dengesinin modellenmesi

Tedarik ve talep senaryolarına göre simülasyon temelli planlama

Çok lokasyonlu depo ağında stok paylaşımı ve dengeleme

🧭 MODÜL 6: Depo Yönetim Aşamaları

🎯 Amaç

Bu modülün amacı, depo yönetiminin farklı düzeylerde nasıl yapılandırıldığını ve stratejik hedeflerle günlük operasyonların nasıl uyumlandırılacağını açıklamaktır.

Katılımcılar, karar alma düzeylerini (stratejik – taktiksel – operasyonel – performans) birbirinden ayırt edecek, her seviyede kullanılan araçları ve göstergeleri öğreneceklerdir.

Depo yönetimi, yalnızca “malzeme yönetimi” değil; aynı zamanda organizasyonel strateji, kaynak planlama ve performans bütünlüğüdemektir.

📦 Konu Başlıkları

Stratejik Yönetim (Uzun Vadeli Kararlar)

Depo konumlandırma stratejisi: Deponun lojistik ağı içindeki rolü

Yatırım, kapasite ve teknoloji kararları

Mülkiyet modeli (kendi depo – kiralık depo – 3PL iş birlikleri)

Sürdürülebilirlik hedefleri, enerji politikaları

Depo yönetim stratejisinin kurumsal hedeflerle hizalanması

Taktiksel Yönetim (Orta Vadeli Planlama)

Stok seviyeleri ve alan kullanım politikaları

Çalışma vardiya planları, sezonluk kapasite ayarları

Tedarikçi ve taşeron yönetimi

Bakım planları, ekipman yenileme takvimi

Yıllık depo bütçesi ve maliyet hedefleri

Operasyonel Yönetim (Günlük Faaliyetler)

Mal kabul, yerleştirme, toplama, yükleme akışı

İş gücü yönetimi ve görev dağılımı

Sipariş önceliklendirme ve vardiya performansı

Güvenlik kontrolleri, acil durum prosedürleri

Günlük WMS raporları ve saha denetimleri

Performans Yönetimi (Ölçme ve Geliştirme)

KPI ve gösterge setinin oluşturulması

Hata oranı, zaman kaybı, kapasite kullanımı analizi

PUKÖ (Planla – Uygula – Kontrol Et – Önlem Al) döngüsü

Benchmarking ve sürekli iyileştirme

Yöneticilerin performans bazlı karar alma süreçleri

🧩 MODÜL 7: Depo Bölümü ve İşletme İçerisindeki Yeri

🎯 Amaç

Bu modülün amacı, depo bölümünün işletme içindeki diğer birimlerle olan ilişkilerini, bilgi akışını ve koordinasyon gereksinimlerini anlamaktır.

Katılımcılar, depo süreçlerinin sadece malzeme değil; bilgi, belge ve sorumluluk akışıyla da yönetildiğini öğreneceklerdir. Depo yönetimi, yalnızca stokları değil, kurum içi iş birliğini ve hizmet zincirini de yönetir.

📦 Konu Başlıkları

Sevkiyat (Filo) Bölümü ile İlişkiler

Yükleme planlarının eşgüdümü

Araç uygunluğu, zaman planı ve rampa koordinasyonu

Sevkiyat belgeleri, yükleme güvenliği ve teslim onayları

Filo performansı – depo çıkış hızı uyumu

Üretim Bölümü ile İlişkiler

Üretim planına göre hammadde akışı

Tam zamanında malzeme besleme (JIT)

Fire, iade ve yan ürün yönetimi

Stok – üretim planı entegrasyonu

Satınalma Bölümü ile İlişkiler

Mal kabul süreçleri, sipariş onayları

Tedarikçi teslim performans verilerinin paylaşımı

Depoda yer darlığına göre satınalma planı

Tedarikçi iadeleri ve dokümantasyon süreçleri

Pazarlama ve Satış Bölümü ile İlişkiler

Kampanya dönemlerinde stok planlaması

Talep artışı ve ürün dağıtım önceliklendirmesi

Ürün bulunabilirliği ve müşteri teslim performansı

Satış talepleri ile fiziksel stok gerçekliği arasındaki farkların yönetimi

Muhasebe ve Finans Bölümü ile İlişkiler

Malzeme giriş-çıkış belgeleri, fatura ve irsaliye kontrolü

Envanter değerleme ve stok maliyet hesaplamaları

Fiziksel – sistem envanteri fark analizleri

Finansal raporlama için stok doğruluk göstergeleri

İnsan Kaynakları Bölümü ile İlişkiler

İş gücü planlaması ve vardiya yönetimi

Eğitim, yetkinlik ve sertifikasyon süreçleri (örnek: forklift kullanımı)

Performans ölçümü ve ödüllendirme sistemi

İş sağlığı ve güvenliği uygulamalarında İK–Depo iş birliği

💻 MODÜL 8: Depo Yazılımları, Teknolojileri ve WMS Sistemleri

🎯 Amaç

Bu modülün amacı, depo yönetiminde dijitalleşmenin getirdiği yeni teknolojileri, yazılım sistemlerini ve otomasyon çözümlerini tanıtmaktır.

Katılımcılar, depo yönetim sistemlerinin (WMS) nasıl çalıştığını, RFID, sensör, konveyör ve mekik (shuttle) sistemleri gibi teknolojilerin depo verimliliğini nasıl artırdığını öğreneceklerdir.

Amaç, doğru bilginin, doğru zamanda, doğru sistemle işlenmesini sağlayarak hız, doğruluk ve güvenliği birlikte yönetmektir.

📦 Konu Başlıkları

Depo Yönetim Yazılımları (WMS)

WMS’in temel işlevleri: mal kabul, stok yönetimi, yerleştirme, toplama, sevkiyat ve iade süreçlerinin dijital kontrolü.

Manuel sistemler ile WMS arasındaki farklar.

WMS’in ERP, satınalma ve üretim sistemleriyle entegrasyonu.

Gerçek zamanlı stok görünürlüğü ve otomatik raporlama.

Mobil cihazlar, el terminalleri, barkod ve QR kod uygulamaları.

RFID sistemleri ile hızlı, temassız veri toplama.

Kullanıcı yetkilendirme, veri güvenliği ve işlem izlenebilirliği.

Depo Teknolojilerinde Dijital Dönüşüm

Teknoloji

Uygulama ve Katkı

RFID (Radyo Frekanslı Tanıma)

Palet, kutu veya ürün etiketlerinin temassız okunması; insan hatasını azaltır, malzeme izlenebilirliğini artırır.

Konveyör Sistemleri

Ürünlerin otomatik taşınmasını sağlar; yoğun operasyonlarda zaman kazandırır.

Roller Hatları

Manuel veya motorlu silindirli taşıma hatları; yükleme ve sevkiyatı kolaylaştırır.

Mekik (Shuttle) Sistemleri

Raylı taşıyıcılarla raf içlerinde ürün hareketi sağlar; yüksek raf depolamada alan verimliliğini artırır.

AS/RS Sistemleri

Otomatik depolama ve geri alma vinç sistemleri; robotik kontrollü depolama çözümü.

IoT Sensörleri

Sıcaklık, nem, ağırlık, titreşim gibi değerleri izler; hassas ürünlerin korunmasını sağlar.

Voice Picking / Pick-to-Light

Sesli veya ışıklı yönlendirmeyle toplama süresini kısaltır, hata oranını düşürür.

AGV / AMR (Otonom Araçlar)

Sürücüsüz taşıyıcı araçlar; belirli rotalarda malzeme taşıma yapar.

Enerji ve Aydınlatma İzleme Sistemleri

Enerji verimliliğini artırır, sürdürülebilir depo yönetimine katkı sağlar.

Analitik ve Entegrasyon Yaklaşımları

WMS – ERP – IoT entegrasyonu: sistemler arası veri akışı ve görselleştirme.

Dijital gösterge panoları (Dashboard) ve gerçek zamanlı KPI izleme.

Veri kalitesi yönetimi: doğru veri, doğru karar.

Otomasyon yatırımlarında geri dönüş analizi (ROI).

Dijital dönüşümde insan faktörü: kullanıcı eğitimi, değişim yönetimi, adaptasyon süreci.

Siber güvenlik ve veri gizliliği önlemleri.

Teknolojiye bağımlılığı azaltan kontrol mekanizmaları.

🗄️ MODÜL 9: Raf Sistemleri ve Depolama Düzenleri

🎯 Amaç

Bu modülün amacı, farklı ürün türlerine ve depo koşullarına uygun raf sistemlerini tanıtmak, doğru sistem seçimiyle alan verimliliğini ve güvenliği artırmaktır.

Katılımcılar, depo tipine göre hangi raf sisteminin kullanılacağını, raf bakımı ve kontrolünün neden kritik olduğunu öğreneceklerdir.

Doğru raf sistemi, hem yerden hem zamandan tasarruf, hem de operasyonel güvenlik sağlar.

📦 Konu Başlıkları

Depolama düzeninin planlanması:

Malzeme hacmi, ürün ağırlığı, erişim sıklığı ve güvenlik kriterlerine göre sistem seçimi.

Yığma depolama: Rafsız, üst üste istiflenen basit ve düşük maliyetli depolama

Paletli veya kutulu ürünlerin rafsız istiflenmesi; avantajları ve sınırları.

Sırt sırta raf sistemleri:

En yaygın sistem; yüksek erişim kolaylığı, hızlı ürün sirkülasyonu.

Hafif ve orta yük raf sistemleri:

Küçük ekipman, yedek parça, ikram malzemeleri gibi ürünler için esnek çözümler.

Derinlemesine raf sistemleri (drive-in, push-back):

Drive-In / Drive-Through: Forkliftin raf koridoruna girerek yükleme yaptığı yüksek yoğunluklu sistem. Push-Back Raf: Eğik raylarda çalışan, LIFO mantığıyla hızlı erişim sağlayan raf yapısı.

Konsol Kollu Raf: Uzun ve hacimli malzemeler (boru, profil vb.) için açık kollu yapı.

Paletli Kayar Raf: Yerçekimiyle hareket eden, FIFO prensibiyle çalışan yüksek verimli sistem.

Kutulu Kayar Raf: Küçük kutuların akışla ilerlediği, hızlı toplama sağlayan sistem.

Hareketli Raf (Mobile Rack): Ray üzerinde hareket eden, alan tasarrufu sağlayan raf sistemi.

Mezzanin (Katlı Raf): Çelik konstrüksiyonla oluşturulan, dikey alanı değerlendiren katlı sistem.

Yüksek İrtifa Raf: 20–40 metreye kadar yükselen, otomatik kontrollü raf yapısı.

AS/RS (Otomatik Sistem): Robotik vinçlerle depolama ve geri alma yapan tam otomasyon çözümü.

Dış Giydirme Raf: Rafın aynı zamanda binanın taşıyıcı iskeletini oluşturduğu entegre yapı.

Raf bakım ve kontrol faaliyetleri:

Taşıma kapasitesi, sabitleme ekipmanları, bağlantı kontrolleri, periyodik testler.

Raf güvenliği standartları:

EN 15635 ve ISO 45001 kapsamında raf güvenlik işaretlemeleri, sorumlu personel görevleri.

🧯 MODÜL 10: Depo Emniyeti ve İş Güvenliği

🎯 Amaç

Bu modülün amacı, depo operasyonlarında çalışan güvenliği, ürün bütünlüğü ve operasyonel sürekliliği sağlamak için alınması gereken temel önlemleri öğretmektir.

Katılımcılar, fiziksel tehlike kaynaklarını tanıyacak, riskleri önceden analiz etmeyi öğrenecek ve yüksek güvenlik standartlarıyla uyumlu bir depo emniyet kültürü geliştireceklerdir.

Depoda emniyet, yalnızca kazaları önlemek değil; işin sürekliliğini ve itibarını korumaktır.

📦 Konu Başlıkları

Depo risklerinin sınıflandırılması:

Fiziksel, kimyasal, ergonomik ve çevresel risk türleri.

Depolarda kullanılan güvenlik işaretleri ve semboller:

Taşıma yönü, tehlike sınıfı, koruyucu ekipman zorunluluğu, acil çıkış yönlendirmeleri.

Kimyasal ve tehlikeli madde depolama kuralları:

Etiketleme, ayrıştırma, sızdırmazlık, sıcaklık kontrolü ve mevzuat gereklilikleri (ADR, ICAO).

Depolarda ilaçlama ve dezenfeksiyon işlemleri:

Zararlı kontrol planları, biyosidal ürün kullanımı, periyodik temizlik protokolleri.

Yangın güvenliği ve acil durum yönetimi:

Algılama sistemleri, söndürme ekipmanları, acil çıkış yolları, tatbikat planlaması.

Emniyet kayıt ve raporlama sistemi:

Olay bildirim formları, kök neden analizi, düzeltici-önleyici faaliyet yönetimi.

📊 MODÜL 11: Depo Yönetiminde Maliyet ve Performans Yönetimi

🎯 Amaç

Bu modülün amacı, depo operasyonlarında maliyetleri kontrol altına alırken performansı sürekli ölçen ve geliştiren analitik bir yönetim sistemi oluşturmaktır.

Katılımcılar, maliyet unsurlarını doğru sınıflandırmayı, temel performans göstergelerini (KPI) yorumlamayı ve iyileştirme kararlarını veriye dayalı olarak almayı öğreneceklerdir.

Depo yönetiminde başarı, ölçülebilen süreçlerin sürekli geliştirilebilmesiyle mümkündür.

📦 Konu Başlıkları

🧩 1. Maliyet Yönetimi

Depo maliyetlerinin sınıflandırılması: sabit, değişken ve gizli maliyetler

İş gücü, enerji, alan kullanımı ve ekipman giderlerinin analizi

Maliyet merkezlerinin belirlenmesi ve maliyet takibi

Depo maliyet azaltma stratejileri: otomasyon, alan verimliliği, toplu tedarik, bakım optimizasyonu

Stok devir hızının finansal etkisi ve stok taşıma maliyetleri

Enerji verimliliği ve sürdürülebilirlik maliyet dengesi

“Toplam Sahip Olma Maliyeti (TCO)” yaklaşımı

Maliyet–kalite–hizmet dengesi: optimum operasyon noktası

📈 2. Performans Göstergeleri (KPI’lar)

Alan verimliliği: m² başına depolanan ürün miktarı

Stok doğruluk oranı: fiziksel sayım ile sistem kaydı uyumu (%)

Sipariş hazırlama doğruluğu: yanlış ürün veya miktar oranı

Toplama verimliliği: kişi başına toplama sayısı / saat

Teslimat zamanında tamlık oranı (OTIF)

İş gücü verimliliği: sipariş başına adam/saat

Enerji tüketim verimliliği: kWh / palet veya sipariş

İade oranı ve hata maliyeti

Kaza sıklığı oranı (Safety KPI)

Müşteri (iç kullanıcı) memnuniyet puanı

🔄 3. Sürekli İyileştirme ve Analitik Yaklaşım

KPI verilerinin toplanması, analiz edilmesi ve görselleştirilmesi (Power BI, Excel Dashboard vb.)

Kök neden analizi (Root Cause Analysis) ve Pareto yaklaşımı

“Planla – Uygula – Kontrol Et – Önlem Al (PUKÖ)” döngüsünün depo operasyonlarına uygulanması

Benchmarking: Benzer depolarda performans karşılaştırması

Dijital veri toplama altyapısının kurulması: WMS, IoT sensörleri, RFID

Sürekli iyileştirme kültürü: öneri sistemi, performans toplantıları, görünür panolar

♻️ MODÜL 12: Sürdürülebilir Lojistik ve Yeşil Depo Yönetimi

🎯 Amaç

Depo süreçlerinde enerji, atık, karbon ve kaynak verimliliğini yönetmek; tasarım, operasyon ve teknoloji kararlarını çevresel ve ekonomik kazanımlarla hizalamak. Katılımcılar, ölçülebilir sürdürülebilirlik KPI’ları ile iyileştirme planı oluşturmayı öğrenir.

📦 Konu Başlıkları

Yeşil depo ilkeleri: tasarım → operasyon → teknoloji zinciri

Enerji verimliliği: aydınlatma (LED/DALI), HVAC & izolasyon, kapı/perde kayıp kontrolü

Ekipman & filo: elektrikli MHE, şarj altyapısı, rota/boş hareket azaltımı

Malzeme & atık: ambalaj azaltımı, yeniden kullanım, geri dönüşüm, tehlikeli atık yönetimi

Soğuk zincir ve soğutucu akışkan (F-gaz) sızıntı takibi

Su yönetimi: temizlik/peyzaj suyu, yağmur suyu, dökülme kontrolü

Dijital izleme: enerji-IoT sayaçları, WMS/ERP entegrasyonuyla çevresel veri toplama

Standartlarla uyum: ISO 14001, ISO 50001, ISO 20400 ile ilişkilendirme

Yıllardır yöneticiler olarak “insan sermayesi” kavramını hep konuşuruz. Çünkü şirketlerin en değerli varlığı, hiçbir bilançoda tam olarak görünmeyen, ancak her karara, her müşteriye, her fikre yansıyan o insandır. Fakat artık başka bir eşikteyiz. Dijitalleşme, yapay zekâ, otomasyon, veri analitiği ve bağlantılı çalışma modelleri, insan sermayesini yalnızca bir “kaynak” olmaktan çıkarıp yeniden tanımlıyor: Dijital İnsan Sermayesi.

Bu yeni kavram, insanın becerisini, veriye dayalı zekâyla, çeviklikle ve sürekli öğrenmeyle harmanlıyor. Deloitte’un 2024 Global Human Capital Trends raporuna göre, çalışanların %76’sı “önümüzdeki 5 yıl içinde işimin tanımı değişecek” diyor; ama yalnızca %43’ü şirketlerinin bu dönüşüme hazır olduğuna inanıyor. Yani dönüşüm kapımızda, ancak hazırlık eksik.

Gelin bu sefer, dijital insan sermayesini oluşturan bileşenleri, şirketlerin bu alanda karşılaştığı boşlukları ve geleceğin liderlerinin nasıl bir stratejik yaklaşım benimsemeleri gerektiğini tartışacağım. Çünkü dijital dönüşüm, yalnızca teknolojiyi değil, insanı da dönüştürmek zorunda. Dijital İnsan sermayesinin en temel bileşenlerini ise ben şu şekilde özümsüyorum:

Dijital çağda “bilmek” artık yeterli değil; veriyi okumak, yorumlamak ve eyleme dönüştürmek gerekiyor. 2025’e kadar dünya genelinde veri hacminin 180 zettabayta ulaşması bekleniyor. Ancak PwC’nin 2024 raporu, çalışanların yalnızca %23’ünün temel düzeyde veri okuryazarı olduğunu gösteriyor. Dijital insan sermayesi, bu farkı kapatabilen çalışanları yaratır. Çünkü analitik düşünme artık mühendislerin değil, her profesyonelin becerisi haline gelmek zorunda.

Bugün bir çalışanın edindiği beceriler, 3 yıl içinde demode hale gelebiliyor. Bu nedenle dijital insan sermayesi, “öğrenmeyi öğrenen” bireylerden oluşmak durumunda. IBM’in araştırmasına göre, dijital öğrenme programlarına aktif katılan çalışanların üretkenliği %15 artıyor. Kurum kültürü içinde bu öğrenme çevikliğini yaratmak, artık İK’nın değil, tüm liderlerin sorumluluğunda.

Uzaktan ve hibrit çalışma artık geçici bir pandemi çözümü değil; kalıcı bir kültür. Dijital insan sermayesi, bu ortamda etkin iletişim kurabilen, işbirliği araçlarını akıllıca kullanan, zamanı yönetebilen kişilerden oluşur. Microsoft’un 2024 Work Trend Index raporuna göre, toplantı yükünü %30 azaltan şirketlerde karar hızı %42 artıyor. Yani dijital çeviklik, sadece araçları değil, kültürü de sadeleştirmekten geçiyor. Ama ne yazık ki gelin görün ki, Türkiye’de son 1 yıldır tekrar ofislere tamamen dönülüyor. Hem de hiç ummayacağınız yazılım şirketleri dahi bunu yapıyor. Burada parantez açıp Türk patronlarına bir soru yöneltiyorum? Gerçekten çalışanlar elimin altında mı olsun? Onları kontrol edeyim mi? Verimli çalışma isteği mi? Yoksa çalışanlar hibrit sistemi kötüye mi kullanıyor? Gerçekten merak ediyorum. Özellikle genç ve yazılım şirketi sahibi patronlardan cevap bekliyorum. Kapatalım parantezi devam edelim.

Otomasyon rutin işleri devraldıkça, insana özgü değerler yeniden kıymetleniyor. Yaratıcılık, empati, etik ve sezgi… Bu beceriler, dijital çağın “yeni altınları.” Dijital insan sermayesi, teknolojiyi duygusal zekâyla birleştirebilen bireyleri yetiştirir. İşte tüm bunlar dijital insan sermayesinin ana bileşenleri.

Şirketler İçin Neden Kritik?

Dijital dönüşüm yatırımlarının başarısızlık oranı hâlâ yüksek. McKinsey verilerine göre, şirketlerin yalnızca %30’u dijital dönüşüm hedeflerine ulaşabiliyor. Bu verinin ben bu orandan da yüksek olduğunu düşünüyorum. Başarısızlıkların temelinde teknoloji değil, insan var: beceri eksiklikleri, direnç, kültürel kopukluklar. Bu noktada Dijital insan sermayesi, bu zincirin eksik halkasını tamamlıyor. Çünkü teknoloji ne kadar güçlü olursa olsun, onu kullanan insan vizyonu zayıfsa, sistemin değeri eksik kalıyor. Dünya genelinde genç profesyonellerin %65’i, iş seçiminde “teknolojiyle gelişme fırsatı sunan” şirketleri tercih ediyor. Yani yetenek savaşının kazananı, maaş veren değil, öğrenme ve gelişim sunan şirketler olacak. Amazon’un kendi çalışanlarına yılda 1 milyar dolarlık yeniden beceri kazandırma yatırımı yapması, bu stratejik farkındalığın göstergesi değil de nedir?

Mevcut Durum: Neler Yanlış Gidiyor?

2024’te LinkedIn’in “Future of Skills” raporu, iş gücündeki en büyük açığın dijital beceriler olduğunu belirtiyor. Çalışanların %60’ı, görevlerinin gelecekte dijital araçlarla yapılacağını biliyor ama sadece %30’u kendini hazır hissediyor. Bu durum, yalnızca bireysel değil, yapısal bir eksiklik olarak önümüzde duruyor. Diğer bir taraftan dijital dönüşümün önündeki en büyük engel, teknoloji değil, kültür. Geleneksel hiyerarşik yapı, yeniliği bastırıyor. İsviçre’de yapılan 2024 tarihli bir araştırma, “kültürel çeviklik” puanı yüksek şirketlerin dijital dönüşüm başarısının da daha yüksek olduğunu gösteriyor.

Hâlâ birçok kurumda performans göstergeleri üretim miktarı ya da satış hacmine göre ölçülüyor. Oysa dijital insan sermayesi, öğrenme, adaptasyon ve yenilik üretme kapasitesiyle değerlendirilmelidir. Bunun için ise farklı bir İK bakış açısı gerekiyor. Bunların üzerine KOBİ’lerde dijital dönüşümün en büyük engelinin finansman değil, vizyon olduğunu belirtmem gerekiyor. Yönetim seviyesinde dijital strateji eksikliği, insan sermayesini güçlendirecek programların oluşmasını engelliyor.

Şirketler Dijital İnsan Sermayesini Nasıl Güçlendirebilir?

Her şirketin önce kendine sorması gerekiyor: Bizim dijital beceri envanterimiz nedir? Accenture’ın “Skill Mapping” modeline göre, beceri haritası çıkarılan kurumlarda dönüşüm başarı oranı %47 artıyor. Bu haritalama, sadece çalışan bazında değil; ekip, süreç ve teknoloji entegrasyonu düzeyinde yapılmalı. Artık “eğitim” bir etkinlik değil, bir süreç. Spotify, 2023’te tüm çalışanları için “Learn Anywhere” platformunu devreye aldı; mikro derslerden oluşan bu sistemde çalışanlar yılda ortalama 22 yeni beceri kazanıyor. Dijital insan sermayesi sadece İnsan Kaynakları’nın konusu değil. BT, strateji, pazarlama ve operasyon birimleriyle ortak bir vizyon gerektiriyor. Microsoft, 2024’te tüm birimlerini kapsayan “Tech + Talent Initiative” programını başlattı. Sonuç: iç mobilitede %35 artış, dijital beceri sertifikasyonlarında %50 yükselme. Çalışanları dijital beceri kazanımları üzerinden ödüllendiren kurumlar, öğrenme oranlarında 2,3 kat daha yüksek başarı elde ediyor (LinkedIn Workplace Learning Report 2024). Gördüğünüz gibi örnekleri çoğaltmak mümkün ama benim önemsediğim Türkiye’deki örnekleri çoğaltabilmek.

Teknoloji ve İnsan Etkileşimi: Otomasyon Karşısında Yeni Rol

Yapay zekâ, üretkenliği artırıyor ama karar alma, etik değerlendirme ve empati hâlâ insana ait alanlar. Gartner’ın 2024 öngörüsüne göre, 2027’ye kadar iş süreçlerinin %60’ında “insan + yapay zekâ” hibrit karar yapıları kullanılacak. İngiltere merkezli bir sağlık kuruluşu olan NHS, hasta triaj süreçlerinde yapay zekâ destekli sistem kullanıyor. Ancak nihai karar hâlâ insanda — çünkü güven duygusu, veriden değil, ilişkiden doğuyor. İşte dijital insan sermayesinin değeri burada yatıyor: teknoloji işin mekanik kısmını çözer, insan anlam katar. Artık yatırımcılar sadece bilanço değil, “insan sermayesi raporu” da istiyor. ERM’nin 2025 trend raporuna göre, dünya çapındaki büyük şirketlerin %78’i üst düzey yöneticilerin performans değerlendirmelerinde insan sermayesi göstergelerini kullanıyor. Dijital beceri gelişimi, çalışan bağlılığı, öğrenme çevikliği gibi göstergeler finansal KPI’larla birlikte raporlanıyor. Bu sadece sosyal bir sorumluluk değil, aynı zamanda rekabetçi bir zorunluluk. Çünkü yatırımcılar, “insan sermayesi güçlü olan şirketlerin uzun vadede daha sürdürülebilir” olduğunu görüyor. Gelelim tekrar Türkiye tarafına ve perspektifine:

Türkiye’de dijitalleşme hızlanıyor, ancak insan sermayesi entegrasyonu hâlâ sınırlı. TÜSİAD ve Türkiye İş Bankası’nın 2024 raporu, şirketlerin %64’ünün dijital dönüşüm yatırımı yaptığını, ama sadece %28’inin çalışan becerilerini bu yatırımla uyumlu hale getirdiğini gösteriyor. Kamu–özel işbirlikleri bu boşluğu kapatabilir. Üniversitelerle ortak “yeniden beceri kazandırma” programları, bölgesel dijital akademiler ve uzaktan eğitim teşvikleri, dijital insan sermayesinin güçlenmesini sağlar. Örneğin, Türkiye’de bazı büyük holdingler “dijital okuryazarlık sertifikası” programları başlattı ve katılımcıların %80’i bir yıl içinde dijital araç kullanımında belirgin ilerleme kaydetti.

Geleceğimiz Nasıl Olacak?

2023–2028 arasında çalışanların %44’ünün becerileri yapay zekâ tarafından dönüştürülecek.

Ama bu, “işlerin ortadan kalkacağı” değil, “işlerin yeniden tanımlanacağı” anlamına geliyor. Yeni rol modelleri ortaya çıkıyor:

Veri Etikası Uzmanları: Yapay zekânın kararlarını sorgulayan profesyoneller.

Öğrenme Mimarları: Kurum içinde sürekli öğrenme sistemlerini tasarlayan liderler.

Dijital İnsan Sermayesi Yöneticileri: Teknoloji yatırımlarını insan gelişimiyle entegre eden stratejik roller.

2030’a giderken başarı kriteri, “teknolojiye sahip olmak” değil, “insanı bu teknolojinin anlamlı kullanıcısı haline getirmek” olacak. Her şeyin kalbinde insan olacak. Dijital dönüşümün asıl başarısı, uygulanan yazılım sayısıyla değil; dönüşüme dâhil edilen insan sayısıyla ölçülür olacak. “Teknoloji, hız ve ölçek kazandırır; insan ise yön ve anlam verir.” bunu hiç unutmamız gerekiyor.

Liderlere düşen görev, makineleri eğitmek kadar insanları da yeniden tanımlamaktır. Çünkü dönüşüm bir sistem meselesi değil, bir bilinç meselesidir. Benim, “Bitersem Bitersin” kitabımda da söylediğim gibi: “Bir işletme, çalışanlarının gelişme hızından daha hızlı büyüyemez.” Bugünün dünyasında sürdürülebilir büyümenin yolu, dijital insan sermayesini güçlendirmekten geçiyor.

Makine öğrenebilir, ama insan hayal kurar. Ve geleceği inşa edenler, hâlâ hayal kurabilenlerdir. Şimdiden söyleyeyim.

Laboratuvar Hizmet Alımı İhalesinde Aşırı Düşük Açıklamalarının Uygun Olmaması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan …………Tıbbi Malzeme Lojistik San.Tic. A.Ş.nin aşırı düşük teklif açıklamalarının uygun olmadığı, şöyle ki; üçüncü kişilerden alınan fiyat tekliflerinin Kamu İhale Genel Tebliği’nin 79.2.2 ve devamı maddelerinde öngörülen şekil şartlarını taşımadığı, Ek-O.5, Ek-O.6 ve Ek-O.7 tutanaklarının mevzuata aykırı düzenlendiği, son veya bir önceki geçici vergi beyanname dönemine ait verilerin kullanılmadığı, teklif edilen birim fiyatların tutanaklarda tespit edilen maliyetlerin altında olduğu, gerekli meslek mensubu beyanı, kaşe ve onayların bulunmadığı, teklif edilen cihazların bazılarının piyasaya yeni girdiği, dolayısıyla açıklama kapsamında sunulan fatura örneklerinin geçerli olmadığı, noter/YMM/SMMM onaylı suretlerinin bulunmadığı, yabancı para birimi üzerinden alınan proforma faturaların Türk Lirasına çevrilmesine ilişkin açıklamanın yapılmadığı iddialarına yer verilmiştir.

08.10.2025 tarihli ve 2025/UH.I-2198 Sayılı Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “Aşırı düşük teklifler” başlıklı 38’inci maddesinde “İhale komisyonu verilen teklifleri değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanları tespit eder. Bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak ister.

İhale komisyonu;

a) İmalat sürecinin, verilen hizmetin ve yapım yönteminin ekonomik olması,

b) Seçilen teknik çözümler ve teklif sahibinin mal ve hizmetlerin temini veya yapım

işinin yerine getirilmesinde kullanacağı avantajlı koşullar,

c) Teklif edilen mal, hizmet veya yapım işinin özgünlüğü,

gibi hususlarda yapılan yazılı açıklamaları dikkate alarak, aşırı düşük teklifleri

değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı

açıklamada bulunmayan isteklilerin teklifleri reddedilir. …” hükmü yer almaktadır.

Kamu İhale Genel Tebliği’nin “Hizmet alımı ihalelerinde sınır değer tespiti ve aşırı düşük tekliflerin değerlendirilmesi” başlıklı 79’uncu maddesinde “… 79.2.2. İstekliler aşırı düşük olarak tespit edilen tekliflerini aşağıdaki yöntemleri kullanarak açıklayabilirler.

79.2.2.1. Üçüncü Kişilerden Alınan Fiyat Teklifleri: Teklifi oluşturan maliyet bileşenlerine ilişkin üçüncü kişilerden fiyat teklifi alınması durumunda, öncelikli olarak fiyat teklifini veren kişiyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından ilgisine göre teklife konu mal veya hizmet için maliyet tespit tutanağı veya satış tutarı tespit tutanağı düzenlenecektir. Tutanaklar fiyat teklifinin dayanağı olarak düzenlenecek olup, aşırı düşük teklif açıklaması kapsamında sunulacaktır.

Maliyet tespit tutanağı dayanak alınarak fiyat teklifi sunulabilmesi için, fiyat teklifinin mamul/mala ilişkin olması halinde mamul/malın birim fiyatının, tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması; fiyat teklifinin hizmete ilişkin olması halinde ise bu hizmetin birim fiyatının, tutanakta tespit edilen toplam birim maliyetin altında olmaması, fiyat teklifi üzerine meslek mensubu tarafından “Bu fiyat teklifindeki birim fiyatın, mükellefin yasal defter ve belgelerine göre tarafımca düzenlenerek onaylanan (…/…/…) tarih ve (…) sayılı maliyet tespit tutanağındaki ortalama/toplam birim maliyet tutarının altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Satış tutarı tespit tutanağı dayanak alınarak fiyat teklifi sunulabilmesi için teklif edilen birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim satış tutarının % 80’inin altında olmaması, fiyat teklifi üzerine meslek mensubu tarafından “Bu fiyat teklifindeki birim fiyatın, mükellefin yasal defter ve belgelerine göre tarafımca düzenlenerek onaylanan (…/…/…) tarih ve (…) sayılı satış tutarı tespit tutanağındaki ağırlıklı ortalama birim satış tutarının % 80’inin altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Üçüncü kişilerden alınan fiyat tekliflerinin teklife konu alanda faaliyet gösterenlerden alınması gerekmekte olup, bu belgelerin ihale tarihinden önce düzenlenmiş olması zorunlu değildir. Kaşeleme işlemi 8.4’üncü maddede belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

…

79.2.2.7. İsteklinin Kendi Ürettiği, Aldığı veya Sattığı Mallara İlişkin Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin olarak isteklinin kendi ürettiği, aldığı veya sattığı mallara ait fiyatların kullanılması durumunda, istekliyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından ilgisine göre aşırı düşük teklif açıklamasına konu mal için düzenlenen maliyet/satış tutarı tespit tutanağı ile açıklama yapılabilir.

Maliyetler dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapmış olması gerekir.

Satışlar dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta tespit edilen ağırlıklı ortalama birim satış tutarının %80’inin altında olmaması, malın ticaretinin isteklinin faaliyet alanında olması ve isteklinin ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az 1/20’si kadar satış yapmış olması gerekir.

İsteklinin ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde 4734 sayılı Kanun kapsamındaki idarelere açıklama konusu mala ilişkin satış yapmış ve satılan malın idarece kabul edilmiş olması durumunda, maliyet/satış tutarı tespit tutanağı sunulmasına gerek bulunmayıp sadece söz konusu satışa ilişkin fatura örnekleri veya bu örneklerin noter, YMM, SMMM ya da vergi dairesince onaylı suretleri ile de belgelendirme yapılabilir.

Kaşeleme işlemi 8.4 üncü maddede belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

…

79.2.3. Meslek mensubu; üçüncü kişilerden alınan fiyat teklifi üzerindeki beyanın ve emsal bedel beyanı ile tutanaklardaki bilgilerin doğruluğundan sorumludur. Meslek mensubu ibaresinden Yeminli Mali Müşavirler veya Serbest Muhasebeci Mali Müşavirler anlaşılır”

79.2.4. Tutanakların ilan/davet tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içindeki bilgiler esas alınarak düzenlenmesi zorunludur. Örneğin; ilan tarihi 10.03.2024 olan ve açık ihale usulü ile yapılan bir ihalede ilan tarihinin içinde bulunduğu aydan önceki üç ay olan “01.12.2023-29.02.2024” veya bundan önceki üç ay olan “01.09.2023-30.11.2023” aralığına ilişkin tutanaklar sunulur.

79.2.5. İşletme hesabına göre defter tutuluyor olması durumunda; yukarıda belirtilen tutanaklar, işletme hesabı defteri ve işletme hesap özeti kayıtlarına göre düzenlenir.

…

79.3. İdarelerin aşırı düşük teklif tespit ve değerlendirilmesine ilişkin aşağıdaki düzenlemeleri de dikkate almaları gerekmektedir.

79.3.1. Teklifi aşırı düşük olarak tespit edildikten sonra yukarıdaki yöntemlere göre usulüne uygun açıklama yapan isteklilerin teklifleri geçerli kabul edilir. Hayatın olağan akışına veya ticari gereklere aykırılık gibi nedenlerle teklifler reddedilemez.

79.3.2. 79.2.2 nci maddede yer alan yöntemlerden herhangi biri ile açıklama yapılmasının fiilen mümkün olmadığının anlaşıldığı durumlarda, istekli tarafından gerekçesi belirtilmek suretiyle, ilgili mevzuatına göre ihale tarihinden önceki son 12 ay içinde düzenlenen açıklamaya elverişli diğer bilgi ve belgeler kullanılarak da açıklama yapılabilir.

…

79.3.5. Personel çalıştırılmasına dayalı olmayan hizmet alımlarına ilişkin yapılan aşırı düşük teklif açıklamasında, sözleşme giderleri ve genel giderlerin % 4 oranında hesaplanması söz konusu olmayacak, ancak sözleşme ve genel giderler içerisinde yer alan açıklamanın yapıldığı tarihte geçerli olan oran ve tutarlar üzerinden hesaplanan ihale kararı damga vergisi ve sözleşme damga vergisi ile Kanunun 53 üncü maddesinin (j) bendinin 1 numaralı alt bendinde belirtilen tutarı aşan sözleşmelerde sözleşme bedelinin onbinde beşi oranındaki Kurum payı ilgili mevzuatına göre hesaplanmak suretiyle açıklama yapılacaktır. …” açıklaması yer almaktadır.

Aşırı düşük teklif açıklama talebi kapsamında istekli ………….. Tıbbi Mal. Loj. San. Ve Tic. A.Ş.ye gönderilen 18.08.2025 tarihli yazıda;

A) Cihaz Giderleri

B) Sözleşme Giderleri

C) Bakım Onarım Hizmet Giderleri

D) Sarf Malzeme Giderlerinin

önemli teklif bileşenleri olarak belirlendiği ve aşırı düşük teklif açıklamalarını sunmasının istenildiği, istekli …………. Tıbbi Mal. Loj. San. ve Tic. A.Ş.nin ise 22.08.2025 tarihli yazı ile aşırı düşük teklif açıklamalarını sunduğu görülmüştür. İhale üzerinde bırakılan …………… Tıbbi Mal. Loj. San. ve Tic. A.Ş. tarafından sunulan aşırı düşük teklif açıklamaları başvuru sahibinin iddiaları kapsamında incelendiğinde: İsteklinin aşırı düşük teklif açıklama üst yazısında “… söz konusu ihaleye ilişkin aşırı düşük teklif açıklamamız kapsamında cihaz maliyeti, KİT maliyeti ile karar ve sözleşme damga vergisi, KİK payı ve diğer giderlere ilişkin açıklamalarımız Kamu İhale Genel Tebliğinin 79’uncu maddesinde öngörülen şekilde ekli tabloda açıklanmış ve ilgili belgeler dilekçemiz ekinde sunulmuştur.” ifadelerine yer verilerek aşırı düşük teklif açıklamasına ilişkin belgelerinin idareye sunulduğu görülmüştür.

A) Cihaz Giderlerine ilişkin yapılan açıklamalar incelendiğinde; ………….cihazlarına ilişkin maliyetin açıklanmasında, satışlar dayanak alınarak yapılan açıklama yönteminin kullanıldığı, açıklama kapsamında Ek-O.7 Maliyet/Satış Tutarı Tespit Tutanağı sunulduğu, tutanağın teklif edilen cihazların ağırlıklı ortalama birim maliyetini kapsadığı, tutanağın ağırlıklı ortalama birim maliyetinin Türk Lirası üzerinden belirtildiği ve tutanağa esas fatura tutarları ile uyumlu olduğu, aşırı düşük teklif sahibi istekli ile meslek mensubu tarafından imzalanarak kaşelendiği, tutanağın standart forma uygun olduğu, meslek mensubunun faaliyet geçerlilik süresinin (29.08.2025) uygun olduğu, isteklinin o alanda faaliyet gösterdiği, ancak cihazlardan ………..Autonatic Analyzer için yapılan satışın ihale ilan (24.06.2025) tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde olmayan 30.06.2025 tarihinde olduğu görülmüştür.

DxI800 cihazının maliyetinin üçüncü kişilerden alınan fiyat teklifi ile açıklandığı, açıklama kapsamında bir adet fiyat teklifi (proforma) ile eki Ek-O.6 satış tutarı tespit tutanağının sunulduğu, fiyat teklifi içeriğinin teklif edilen 4 adet DxI800 cihazının satın alma maliyetini kapsadığı, fiyat teklifi ve tutanağın teklif veren firma ile meslek mensubu tarafından imzalanarak kaşelendiği, meslek mensubunun 20.06.2025 tarihinde alınan faaliyet belgesi geçerlilik süresinin (3 ay) uygun olduğu, teklif edilen birim fiyatın, fiyat teklifi ve eki tutanak para biriminin Türk Lirası olduğu, fiyat teklifi alınan firmanın o alanda faaliyet gösterdiği, tutanağın standart forma uygun olduğu, fiyat teklifi sunan firma yetkilisine ait imza sirkülerinin sunulduğu, ancak, fiyat teklifinde Kamu İhale Genel Tebliği’nin 79.2.2.1’inci maddesi gereği bulunması gereken ibarenin ve tutanağa ilişkin tarih sayı bilgisinin yer almadığı görülmüş olup, bu itibarla anılan isteklinin aşırı düşük teklif açıklamasının bu yönüyle uygun olmadığı sonucuna varılmıştır.

B) Sözleşme ve genel gider kalemlerine ilişkin yapılan açıklamalar incelendiğinde; istekli tarafından aşırı düşük teklif açıklaması kapsamında sunulan maliyet tablosunda “Sözleşme Giderleri” başlığı altında “Sözleşme ve KİK Masrafları” ibaresine yer verildiği ve bu bileşen için 1.875.789,16 TL tutarında bir bedelin beyan edildiği tespit edilmiştir. Kamu İhale Genel Tebliği’nin 79.3.5’inci maddesinde yer alan “Personel çalıştırılmasına dayalı olmayan hizmet alımlarına ilişkin yapılan aşırı düşük teklif açıklamasında, sözleşme giderleri ve genel giderlerin % 4 oranında hesaplanması söz konusu olmayacak, ancak sözleşme ve genel giderler içerisinde yer alan açıklamanın yapıldığı tarihte geçerli olan oran ve tutarlar üzerinden hesaplanan ihale kararı damga vergisi ve sözleşme damga vergisi ile Kanunun 53 üncü maddesinin (j) bendinin 1 numaralı alt bendinde belirtilen tutarı aşan sözleşmelerde sözleşme bedelinin onbinde beşi oranındaki Kurum payı ilgili mevzuatına göre hesaplanmak suretiyle açıklama yapılacaktır.” Açıklamasında belirtildiği üzere personel çalıştırılmasına dayalı olmayan hizmet alımı ihalelerinde sözleşme giderleri ve genel giderlerin, isteklinin teklif fiyatının % 0,948’i oranında sözleşme damga vergisi, % 0,569’u oranında ihale karar pulu, % 0,05’i oranında KİK payından oluşması gerektiği anlaşılmıştır. Şikayete konu isteklinin, teklif bedelinin 110.004.317,96 TL olduğu, bu tutar üzerinden sözleşme damga vergisinin 1.042.840,93 TL, ihale karar damga vergisinin 625.924,57 TL ve KİK payının 55.002,16 TL olarak hesaplandığı, böylelikle toplam sözleşme ve genel giderler bedelinin 1.723.767,66 TL olduğu belirlenmiştir. İstekli tarafından beyan edilen 1.875.789,16 TL tutarındaki sözleşme ve genel gider bedelinin, hesaplanan tutarın (1.723.767,66 TL) üzerinde olduğu görülmüş olup, açıklamaların söz konusu gider kalemlerini karşıladığı ve bu yönüyle ilgili mevzuat hükümlerine aykırılık teşkil etmediği görülmüştür.

C) Bakım Onarım Hizmet Giderlerine ilişkin yapılan açıklamalar incelendiğinde; aşırı düşük teklif tablosunda “Bakım Onarım Hizmet Giderleri” başlığı altında “yetkili teknik servis giderleri ve yedek parça bakım onarım giderleri” ibaresine yer verildiği, bu bileşen için 15.000.000,00 TL tutarında bir bedelin beyan edildiği, istekli tarafından bu önemli teklif bileşeni için; Kamu İhale Genel Tebliği’nin 79.2.2’nci maddesinde belirtilen tevsik edici belgelerden herhangi birinin sunulmadığı, bu itibarla anılan isteklinin aşırı düşük teklif açıklamasının bu yönüyle uygun olmadığı sonucuna varılmıştır.

D) Sarf Malzeme Giderlerine ilişkin yapılan açıklamalar incelendiğinde; sarf malzemelerine ilişkin maliyetin, satışlar dayanak alınarak yapılan açıklama yönteminin kullanıldığı, açıklama kapsamında Ek-O.7 Maliyet/Satış Tutarı Tespit Tutanağı sunulduğu, tutanağın teklif edilen sarf malzemelerinin ağırlıklı ortalama birim maliyetini kapsadığı, tutanağın ağırlıklı ortalama birim maliyetinin Türk Lirası üzerinden belirtildiği ve tutanağa esas fatura tutarları ile uyumlu olduğu, aşırı düşük teklif sahibi istekli ile meslek mensubu tarafından imzalanarak kaşelendiği, tutanağın standart forma uygun olduğu, meslek mensubunun faaliyet geçerlilik süresinin (29.08.2025) uygun olduğu, isteklinin o alanda faaliyet gösterdiği, ancak sarf malzemelerinden fatura listesinde 112 – 234’üncü kalemler arasında yer alanlar için yapılan satışın ihale ilan (24.06.2025) tarihinin içinde bulunduğu aydan önceki üç ay veya bundan önceki üç ay içinde olmadığı görülmüş olup, bu itibarla anılan isteklinin aşırı düşük teklif açıklamasının bu yönüyle uygun olmadığı sonucuna varılmıştır.

Sonuç olarak, yukarıda mevzuata aykırılıkları belirtilen işlemlerin düzeltici işlemle giderilebilecek nitelikte işlemler olduğu tespit edildiğinden, ………. Tıbbi Mal. Loj. San. Ve Tic. A.Ş.nin teklifinin reddedilmesi ve bu aşamadan sonraki işlemlerin mevzuata uygun olarak yeniden gerçekleştirilmesi gerekmektedir.

M.Efsun Yüksel Tunç Eğitmen ve Yönetim Danışmanı Yaşam ve Yönetici Koçu

Son yıllarda satın alma dünyasında en çok konuşulan konuların başında teknoloji, veri ve dijital dönüşüm geliyor. Otomasyon süreçleri hızlanıyor, yapay zekâ sistemleri kararları destekliyor, algoritmalar riskleri tahmin ediyor. Ancak bütün bu dönüşümün ortasında sessiz fakat çok güçlü bir soru giderek daha fazla yankılanıyor: Teknoloji hızlanırken insan ne yapacak?

Yapay zekâ, robotik süreç otomasyonu (RPA) ve dijital tedarik sistemleri işin mekanik tarafını mükemmelleştirirken, insani tarafı daha da görünür hale getiriyor. Çünkü teknoloji kusursuzluğu hedefler, insan ise anlamı arar. Satın alma fonksiyonunun geleceği tam da bu dengeye bağlı: verimlilikle insanlık arasında köprü kurabilmek.

Deloitte’un 2024 Global Procurement Survey verilerine göre, lider satın alma ekiplerinin %68’i önümüzdeki beş yılda insan faktörünün “teknoloji kadar belirleyici” olacağını düşünüyor.

Yani artık mesele yalnızca yapay zekâyı sistemlere entegre etmek değil; insanı sürecin merkezinde yeniden tanımlamak.

Bu dönüşümün üç temel dayanağı var:

Amaç (Purpose): Satın alma artık sadece maliyet değil, kurumun etik pusulası.

Empati: Tedarikçileri yalnızca sözleşme değil, insan ilişkisiyle yönetmek.

Güven: Dijitalleşen süreçlerde bile samimiyetin değerini korumak.

İnsanı merkeze almak, süreçleri yavaşlatmak değil; anlamı geri kazandırmaktır.

Satın alma, görünürde bir veri disiplini gibi durur. Fakat perde arkasında daima insan hikâyeleri vardır. Bir kararın ardında sabah erken gelen teklif, gece yarısı kapanan müzakere, bir e-posta satırındaki ton farkı veya bir tedarikçiyle paylaşılan güven vardır. Harvard Business Review’un 2023 tarihli “Human Edge in Procurement” raporuna göre, “insani karar faktörleri” (empati, güven, niyet, açıklık) satın alma performansının %45’ini etkiliyor.

Bu bulgu, teknolojinin sağlayamadığı bir boyutu işaret ediyor: niyetin gücü. İnsan, yalnızca işlem yapmaz; bağ kurar, hisseder, önsezide bulunur. Yapay zekâ veriyi işler, insan ise anlamı fark eder.

Satın alma uzun yıllar boyunca “sert pazarlık” ile özdeşleştirildi. Oysa modern satın alma anlayışı, “kazan-kaybet” denkleminden çıkıp “kazan-kazan-korun” modeline geçti.

KPMG’nin 2024 “Human-Centric Procurement” raporu, yüksek empati düzeyine sahip liderlerin kriz dönemlerinde tedarikçi sürekliliğini %30 oranında daha iyi koruduğunu ortaya koyuyor. Empati, zayıflık değil; stratejik öngörüdür. Bir tedarikçinin finansal sıkışıklığını sezmek, kültürel farklılığı anlamak veya müzakere sırasında karşı tarafın niyetini doğru okumak — bunların hiçbiri algoritmalarla ölçülmez. İnsan olmanın farkı tam da burada başlar: duyabilmek.

Uzun yıllar boyunca satın alma performansı “fiyat, zaman, kalite” üçgeniyle ölçüldü. Şimdi bu üçgene dördüncü bir boyut eklendi: insanlık. Deloitte ve Oxford Üniversitesi’nin 2024 ortak araştırması “Future of Work in Procurement” bu dönüşümü açıkça tanımlıyor:

“Kurumsal verimlilik, insani sürdürülebilirlikle dengelenmedikçe kalıcı olamaz.” Bu nedenle, geleceğin satın alma profesyoneli yalnızca KPI’larla değil, etikle, duygusal dayanıklılıkla, güven puanlarıyla da değerlendirilecek. Yeni performans göstergeleri artık şöyle şekilleniyor:

Çalışan bağlılığı

Tedarikçi memnuniyeti

Kurumsal itibar endeksi

İlişki sürdürülebilirliği

Yani, insan performansı ölçülmez sanılıyordu; oysa bugün ölçülüyor ve en değerli veri haline geliyor.

Gartner’ın 2025 “Procurement 2030 Outlook” raporu, geleceğin satın alma fonksiyonlarını tanımlarken şu ifadeyi kullanıyor: “Teknolojiyi etkin kullanan ve insanı hatırlayan kurumlar rekabette kalıcı olacak.”

Yapay zekâ artık veri hazırlıyor, analiz ediyor, öneriler sunuyor. Fakat kararın nihai sorumluluğu hâlâ insanda. Çünkü teknoloji neyi yapacağımızı söyler, bununla birlikte neden yapacağımızı bilemez.

İnsan, işin vicdanıdır. İleri görüşlü kurumlar bugün “Human + Machine” modelini uyguluyor. Bu modelde:

YZ, tekrar eden işleri üstleniyor,

İnsanlar, yaratıcılık, ilişki ve sezgi gerektiren alanlarda odaklanıyor.

Bu denge, satın alma fonksiyonunu hem daha hızlı hem de daha insani hale getiriyor.

2030’a doğru ilerlerken satın alma profesyonelinin rolü sadece operasyonel karar verici değil, organizasyonel etki yaratıcısı haline geliyor. Yeni nesil satın alma liderleri şu dört özelliği temsil edecek:

Etik yön bulucu: Kurumsal değerleri iş kararlarına yansıtan.

Empatik iletişimci: İlişkileri rakamla değil, güvenle yöneten.

Veriyle sezgiyi dengeleyen: Yalnızca ölçen değil, hisseden.

Anlam arayıcı: Kurumun “neden”ini koruyan.

World Economic Forum’un 2025 “Future Skills Report”u, geleceğin en kritik becerileri arasında “self-awareness (öz farkındalık)” ve “empathy (empati)”yi ilk beş sırada sayıyor.

Bu da gösteriyor ki teknoloji büyüdükçe, insan olmanın değeri artıyor.

Satın alma dünyası değişiyor, süreçler dijitalleşiyor, kararlar hızlanıyor. Fakat en güçlü fark, yine insanda. İnsanın sezgisi, duygusu, vicdanı, adalet duygusu ve empatisi — bunlar hiçbir algoritmanın öğrenemediği değerler.

Geleceğin satın alma profesyoneli;

Teknolojiyi kullanırken duygusunu koruyan,

Karar verirken anlamı unutmayan,

Verimlilikle insanlık arasında denge kurabilen kişidir.

Yapay zekâ süreçleri yönetir, insan ise sürece ruh katar. Satın almada insan olmanın geleceği, işte bu ruhu koruyabilme cesaretinde yatıyor.

Dokuzuncu Türkiye Sermaye Piyasaları Kongresi “Etkileşim” temasıyla 4-5 Kasım’da İstanbul’da Yapılacak

Dokuzuncu Türkiye Sermaye Piyasaları Kongresi, “Etkileşim” temasıyla, 4 -5 Kasım 2025 tarihlerinde İstanbul’da gerçekleştirilecek. Türkiye Sermaye Piyasaları Birliği (TSPB) tarafından aralıksız sürdürülen ve gelenekselleşen Kongre’de, 15 panel, 10 eğitim ve beş atölye çalışması olmak üzere toplam 30 oturumda; ekonomi, finans ve sermaye piyasalarının dinamikleri, fırsatları ve geleceği ele alınacak.

Türkiye Sermaye Piyasaları Birliği (TSPB) tarafından düzenlenen, iş dünyası, finans, sermaye piyasaları ve yatırımcıların en kapsamlı buluşma platformu haline gelen Türkiye Sermaye Piyasaları Kongresi’nin dokuzuncusu, 4-5 Kasım 2025 tarihlerinde Wyndham Grand İstanbul Levent Otel’de gerçekleştirilecek. Finans sektörünün en kapsayıcı meslek örgütü olan TSPB’nin bu yıl “Etkileşim” ana temasıyla düzenleyeceği Kongre’de ekonomi, finans ve sermaye piyasalarına ilişkin dünya ve Türkiye gündeminde önde gelen konular derinlemesine ele alınacak. İki gün sürecek Kongre boyunca, finansal ekosistemin tüm paydaşları; paneller, eğitimler ve atölye çalışmalarıyla sermaye piyasalarının geleceğini tartışmak üzere bir araya gelecek.

TSPB tarafından düzenlenen, Sermaye Piyasası Kurulu (SPK) tarafından desteklenen, Borsa İstanbul A.Ş, İstanbul Takas ve Saklama Bankası A.Ş. ve Merkezi Kayıt Kuruluşu A.Ş.’nin ana sponsor olduğu 9. Türkiye Sermaye Piyasaları Kongresi, hibrit bir şekilde gerçekleştirilecek ve dünyanın her yerindeki yatırımcılara da açık olacak.

Sermaye Piyasalarının Yarattığı Dinamikler, Fırsatlar ve Gelecek Konuşulacak

“Etkileşim” ana temasıyla düzenlenecek 9. Türkiye Sermaye Piyasaları Kongresi’nde; “Ekonomik Etkileşim”, “Teknolojik Etkileşim” ve “Yapısal Etkileşim” panel başlıklarıyla küresel arenada ve Türkiye gündemindeki konular, “dinamikler”, “fırsatlar” ve “gelecek” bakış açısıyla alanında uzman kişilerin katılımıyla ele alınacak.

Digital Darwinizm Yazarı Tom Goodwin Kongre’nin Ana Konuşmacısı Olacak

“Digital Darwinizm” kitabının yazarı Tom Goodwin, 9. Türkiye Sermaye Piyasaları Kongresi’nde ana konuşmacı olarak yer alacak. Goodwin “Finansal Hizmetlerin Geleceği” konulu konuşmasında; “Finans Sektöründe Teknoloji”, “Düzenleme”, “Tüketici Beklentileri ve Rekabet Paradigmasındaki Dönüşüm”, “API Temelli Düşünce”, “Blockchain” “Yeni Nesil Teknolojiler: AI ve Makine Öğrenmesi”, “Yapay Zekâ ile Karar Alma ve Otomasyon Süreçleri”, “Geleceğin İş Gücü ve Yapay Zekâ ile İş Birliği” gibi başlıklarda ufuk açıcı bir konuşma gerçekleştirecek.

Kongre’de 15 Panel, 10 Eğitim ve 5 Atölye Çalışması Gerçekleştirilecek

Geçmiş yıllarda olduğu gibi bu yılda ”Karbon Nötr” olarak tasarlanan 9. Türkiye Sermaye Piyasaları Kongresi kapsamında toplam 15 panel, 10 eğitim modülü ve 5 atölye çalışması düzenlenecek. Kongre’de ekonomi, finans ve sermaye piyasalarında yeni eğilimler, yeni ürünler, yeni teknolojiler, alternatif yatırım araçları ve alanları, dijital dönüşüm, yeşil finans ve toplumsal dönüşüm alanlarındaki yenilikleri ve gelişmeler ele alınarak, geleceğe dair önemli perspektifler sunacak.

Bu Yıl da Sosyal Sorumluluk Projesi Darüşşafakalı Öğrenciler İçin…

Eğitime büyük önem veren ve finansal okuryazarlık konusunda da ciddi eğitimler veren Türkiye Sermaye Piyasaları Birliği kongre kapsamında, “Kongremize Sen De Katıl, Darüşşafakalı Öğrencilerin Nitelikli Eğitimine Destek Ol!” sosyal sorumluluk projesi ile eğitime destek oluyor. Kongre kapsamında bu yıl da 9. Türkiye Sermaye Piyasaları Kongresine kayıt yaptıran katılımcılar adına sosyal sorumluluk projesi sponsoru A1 Capital Yatırım Menkul Değerler A.Ş. tarafından Darüşşafaka Cemiyetine bağış yapılacak. Bu sosyal sorumluluk projesi ile; Darüşşafaka Cemiyetinin 1863’ten bu yana sürdürdüğü “Eğitimde Fırsat Eşitliği” misyonuna destek olunacak; annesi ve/veya babası hayatta olmayan, maddi olanakları yetersiz, başarılı öğrencilerin nitelikli eğitimine katkıda bulunulacak. Ayrıca kongre katılımcıları da isterlerse www.darussafaka.org sayfasındaki “Bağış Yap” sekmesinden kredi kartı veya banka kartıyla da online bağış yapabilecek.

Kongreye Kayıt ve Katılım Ücretsiz

Kongre kapsamında düzenlenecek paneller, eğitimler ve atölye çalışmaları kayıt yaptıran tüm katılımcılara açık olup, www.sermayepiyasalarikongresi.org.tr web sitesi üzerinden kayıtlar ücretsiz bir şekilde yapılabilecek. Ayrıca, Kongreye kayıt olan katılımcılar, hediye sponsorlarının katkılarıyla çeşitli hediyeler kazanacak.

Kongre Sponsorların Desteğiyle Gerçekleşecek

Türkiye Sermaye Piyasaları Kongresi’nin ana sponsoru Borsa Grubu (Borsa İstanbul A.Ş., Takasbank A.Ş. ve Merkezi Kayıt Kuruluşu A.Ş.) oldu. Kongre’nin platin sponsorluğunu İş Yatırım Menkul Değerler A.Ş., Midas Menkul Değerler A.Ş. ve Tera Yatırım Menkul Değerler A.Ş. üstlendi. Kongre’nin altın sponsoru QNB Invest ve gümüş sponsorları Aktif Yatırım Bankası A.Ş., Halk Yatırım Menkul Değerler A.Ş. ve Türkiye Sigorta Birliği oldu. Kongre’nin yaka kartı ve ipi sponsorluğunu Tera Yatırım Menkul Değerler A.Ş. üstlenirken fiziki stant sponsorları arasında ATP Yazılım ve Teknoloji A.Ş., Deniz Portföy Yönetimi A.Ş. ile Yatırım Finansman Menkul Değerler A.Ş. yer alıyor.

Sürdürülebilir Tedarik Zinciri Yönetimi ve ISO 20400 Sürdürülebilir Tedarik Standardı Yazı Dizisi

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız.

Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri: İçerikleri incelemek için tıklayınız.

ORBİT Metodolojisi™, tek başına bir eğitim programı değil; otel ve resortlarda lojistik depo operasyonlarını stratejik olarak tüm bileşenleriyle ele alan, kurgulayan, yöneten ve sürekli iyileştiren entegre bir yönetim yaklaşımıdır.

Merkez depo–alt depo zincirini zaman, doğruluk ve görünürlük ekseninde senkronize eder; kategori, operasyon, altyapı, sevkiyat, KPI, risk, maliyet, insan kaynağı ve sürdürülebilirliği kurum çapında tek standarda bağlar.

Neden Orbit? Çünkü, “Yörünge ve senkron akış”

Otel & resort ölçeğinde merkez depo ile alt depolarınsenkron akış standardı.

Senkron: “Doğru ürün, doğru zaman, doğru yer”

“Merkez depo ve alt depoların senkron akışı.”

Hazırlayan: Prof. Dr. Murat ERDAL

Eğitimin Amacı:

Otel ve Resort Lojistik Depo Yönetimi Eğitimi, konaklama sektöründe tedarik zinciri ve depo yönetiminde verimlilik, izlenebilirlik ve sürdürülebilirlik düzeyini artırmayı amaçlar. Eğitim; kategori yönetiminden günlük depo akışına, altyapı ve sevkiyattan KPI, risk ve maliyet yönetimine, insan kaynağı ve sürdürülebilirliğe kadar tüm bileşenleri bütünleşik bir bakış açısıyla ele alır.

Katılımcılar; sezon etkilerini dikkate alan talep–stok planlaması yapmayı, operasyon süreçlerini standartlaştırmayı, performansı veriyle takip etmeyi, riskleri FMEA ile önceliklendirmeyi, bütçeyi ve maliyetleri optimize etmeyi, ekiplerini yetkinlik ve motivasyon odaklı yönetmeyi ve yeşil depo uygulamalarını hayata geçirmeyi öğrenir. Sonuçta depo yönetimi; fiziksel düzenin ötesinde, finansal, çevresel ve insani boyutlarıyla entegre bir yönetim disiplinidir.

Kategori Yönetimi ve Mal Alımı Stratejileri

Depo Operasyon Yönetimi

Depo Altyapı ve Araç Yönetimi

Merkez Depo ve Otel Arası Sevkiyat Yönetimi

Depo Yönetimi ve Performans Göstergeleri (KPI Seti)

Modül 1 – Kategori Yönetimi ve Tedarik Stratejileri

Amaç

Bu modül, depo yönetiminin girdilerini belirleyen kategori yönetimi ve tedarik stratejilerini öğretir. Katılımcılar; ürün gruplarını stratejik önem ve talep değişkenliğine göre sınıflandırır, sezonsal dalgalanmalara uygun stok ve sipariş politikalarını oluşturur. Böylece depoya gelen akışın sıklığı, miktarı ve ambalaj biçimi bilinçli şekilde planlanır; depo iş yükü ve alan kullanımı optimize edilir.

Kritik Bileşenler

Kategori tanımlama ve segmentasyon (gıda, içecek, kimyasal, tekstil, MRO vb.).

ABC–XYZ analizi ile talep ve değer bazlı önceliklendirme.

Sezon planlaması: yüksek dönem için min–max ve güvenlik stoku belirleme.

Tedarikçi portföy yönetimi ve performans kriterleri (OTD, kalite, fiyat).

MOQ, teslimat sıklığı ve sipariş konsolidasyonu kararları.

Ambalaj standartları ve depo raf/slot uyumu (koli, varil, bidon vb.).

Kalite ve kabul kriterleri (etiket, SKT, sıcaklık).

Malzeme kodu ve barkod/RFID standardı (veri tutarlılığı).

Satınalma–depo–finans–operasyon bilgi akışı.

Kategori bazlı bütçe ve kapasite etkisi (alan, ekip, sevkiyat).

Modül 2 – Depo Operasyon Yönetimi

Amaç

Bu modül, mal kabulden sevkiyata kadar depo operasyonlarının standart, ölçülebilir ve güvenli biçimde yürütülmesini sağlar. Amaç; hız–doğruluk–güvenlik dengesini kurarak kayıp, israf ve gecikmeleri ortadan kaldırmak, izlenebilirliği artırmaktır.

Kritik Bileşenler

Mal kabul ve üçlü kontrol: PO–irsaliye–kalite uyumu, dock disiplinleri.

Etiketleme, adresleme ve slotting (ABC/XYZ’ye göre yerleşim).

FIFO/FEFO uygulamaları ve SKT yönetimi.

Toplama stratejileri: single, batch, wave, zone picking.

Replenishment (tamamlama) ve Kanban min–max uyarıları.

Sayım türleri: spot, döngüsel (cycle count), genel sayım.

Soğuk zincir operasyonu: 0–4 °C / ≤ −18 °C, kapı açık kalma süresi.

Ters akış: iade, boş kasa/palet, atık ve geri kazanım.

Operasyon raporu ve KPI’lar (Pick Accuracy, Dock-to-Stock, Fire %).

Modül 3 – Depo Altyapı ve Araç Yönetimi

Amaç

Depo alanının fiziksel tasarımı, ekipman parkı ve enerji sistemlerinin sürdürülebilir ve güvenli yönetimi öğretilir. Hedef; alan verimliliği, ergonomi ve enerji sürekliliği ile operasyonu destekleyen bir altyapı kurmaktır.

Kritik Bileşenler

Depo planı: kabul–stok–dağıtım–atık akışına uygun yerleşim.

Zemin, aydınlatma, havalandırma ve hijyen standartları (HACCP).

Soğuk oda ve izolasyon; alarm ve jeneratör/UPS sürekliliği.

Malzeme elleçleme ekipmanı: forklift, transpalet, istif arabası seçimi.

Ekipman verimliliği KPI’sı (palet/saat/operatör).

Önleyici bakım (PM) planları ve arıza/duruş takibi.

Enerji yoğunluğu KPI’sı (kWh/m²; kWh/ton).

Yangın, sel, deprem ve kimyasal riskleri için altyapı güvenliği.

Atık ve geri dönüşüm alanları; çevresel uyum (ISO 14001).

Yaşam döngüsü maliyeti (LCC) ve yatırım planlama.

Modül 4 – Merkez Depo ve Otel Arası Sevkiyat Yönetimi

Amaç

Merkez depo ile otel alt depoları arasındaki iç lojistik akış planlanır. Amaç; doğru zaman–doğru yer–doğru miktar prensibiyle zamanında teslim, ürün güvenliği ve maliyet etkinlik sağlamaktır.

Kritik Bileşenler

İç lojistik ağının haritalanması (mutfak, bar, kat ofis, teknik, çamaşırhane).

Talep–dağıtım planlaması ve sipariş kapanış saatleri (cut-off).

Araç ve rota yönetimi; milk-run ve araç doluluk oranı.

Soğuk zincirli taşıma: bölmeli araç, probe ve sıcaklık kayıtları.

Sevkiyat belgeleri: sevk irsaliyesi, teslim formu, sıcaklık logu.

Geri dönüş (reverse flow): boş kasa/palet, iade, atık toplama.

Departmanlar arası iletişim (günlük 15 dk lojistik toplantısı).

Order-to-delivery süresi ve on-time delivery KPI’ları.

Taşıma maliyet analizi (TL/km, TL/palet) ve yakıt verimliliği.

Acil durum planı: yedek araç/rota, kritik ürün sevkiyatı.

Modül 5 – Depo Yönetimi ve Performans Göstergeleri (KPI Seti)

Amaç

Depo faaliyetlerinin ölçülebilir hale getirilmesi için KPI sistematiği öğretilir. Veri temelli karar alma, raporlama ve görselleştirme kültürü yerleştirilir.

Kritik Bileşenler

KPI kavramı; metrik–hedef farkı ve işletme etkisi.

Depo sistemini tehdit eden yapısal, yönetimsel ve sistemsel riskler tanımlanır ve önceliklendirilir. Amaç; kriz olmadan önce önleyici tedbir kültürünü yerleştirmektir.

Kritik Bileşenler

Yapısal riskler: bina, drenaj, enerji, yangın ve afet senaryoları.

Yönetimsel riskler: yetki, prosedür ve koordinasyon eksikleri.

Sistemsel riskler: ERP/WMS arızası, veri kaybı ve bütünlük.

Tedarikçi kaynaklı riskler ve alternatif planlama (B planı).

Günlük operasyonlarda süreç, insan, ekipman ve veri kaynaklı riskler analiz edilir. Hedef; hatayı doğuran nedenleri erken görmek ve önleyici sistemler kurmaktır.

Veri riskleri: barkod uyuşmazlığı, geç/yanlış kayıt, ghost entry.

Vardiya ve zaman baskısı; pik saatlerde hata artışı.

Soğuk zincir ihlalleri ve alarm yönetimi.

Fire ve bozulma nedenleri; süreç–insan–sistem kök neden analizi.

Near-miss (ramak kala) bildirim sistemi kurulumu.

Görsel talimat ve tek sorumlu iletişim noktası.

Operasyonel risk KPI’ları: LTIFR, near-miss sayısı, veri doğruluğu.

Modül 8 – Bütçe ve Maliyet Yönetimi

Amaç

Depo ve lojistik faaliyetlerinin finansal etkileri analiz edilir. Amaç; toplam depo maliyeti bileşenlerini görünür kılmak, bütçe–KPI entegrasyonuyla tasarruf ve verimlilik üretmektir.

KPI’ların maliyet etkisini hesaplama ve raporlama.

Modül 9 – Lojistik İnsan Kaynakları Yönetimi

Amaç

Lojistik ve depo ekibinin planlanması, eğitimi, performansı ve refahı bütüncül şekilde yönetilir. Amaç; sürdürülebilir, yetkin ve motive bir ekip oluşturmaktır.

Kritik Bileşenler

Organizasyon şeması ve RACI: görev–sorumluluk netliği.

İşgücü planı: sezonluk kadro ve vardiya optimizasyonu.

Eğitim ve yetkinlik matrisi; hızlandırılmış oryantasyon.

KPI bazlı performans sistemi ve prim/ödül mekanizması.

Motivasyon: takdir kültürü, sosyal alanlar, adalet algısı.

İSG ve ergonomi: davranış bazlı güvenlik (BBS).

İletişim: vardiya brifingi, tek sorumlu iletişim noktası.

Turnover yönetimi; mentorluk ve kurumsal hafıza.

Etik ve uyum: çıkar çatışması, şeffaf raporlama.

İK KPI’ları: turnover %, devamsızlık %, eğitim saati/kişi.

Modül 10 – Sürdürülebilir Lojistik ve Yeşil Depolama

Amaç

Depo ve lojistik süreçlerinin çevresel etkilerini azaltmak ve kaynak verimliliğini artırmak hedeflenir. Amaç; karbon ayak izini düşüren, atığı azaltan ve enerji verimliliği yüksek yeşil depo kültürünü yerleştirmektir.

Kritik Bileşenler

Sürdürülebilir lojistik ilkeleri; Green Supply Chain yaklaşımı.

ISO 14001, ISO 20400 uyumu ve kurum politikaları.

Karbon ayak izi: Scope 1–2–3, ölçüm ve raporlama.

Atık azaltma ve geri dönüşüm; returnable packaging.

Enerji verimliliği: LED, sensör, inverter, ısı geri kazanımı.

Su yönetimi: yağmur/gri su, temizlikte geri kazanım.

Yeşil tedarikçi kriterleri ve sözleşme maddeleri.

Taşıma optimizasyonu ve düşük emisyonlu araçlar.

Sosyal–etik boyut: güvenli ve adil çalışma koşulları.

Sürdürülebilirlik KPI’ları: karbon yoğunluğu, geri dönüşüm %, kWh/m².

Kategori yönetimi ile stok planlamasını etkin yürütür.

Operasyon akışını; mal kabul, stoklama ve sevkiyat operasyonlarını standartlaştırır.

İç lojistik akışlarını optimize eder. Merkez depo–alt depo akışını yönetir.

Altyapı ve ekipman verimliliğini artırır.

KPI verileriyle performansı ölçer ve raporlar.

Stratejik ve operasyonel riskleri yönetir .

Depo maliyetlerini analiz eder ve tasarruf projelerini yürütür.

Lojistik ekiplerini motive eder, eğitir ve adil şekilde değerlendirir.

Sürdürülebilirliği operasyona entegre eder (karbon, enerji, su, atık).Sürdürülebilir lojistik ve yeşil depolama ilkelerini uygulamaya alır.

Ekipler depo yönetimini ORBİT Metodolojisi ile strateji + operasyon olarak entegre yürütür; senkron akış ve sürekli iyileştirmekültürünü kurum standardına dönüştürür.

Türkiye Yapay Zeka Zirvesi’ne Rekor Katılım: “Zekanın Ötesi” Geleceğe Işık Tuttu

Türkiye Yapay Zeka İnisiyatifi’nin (TRAI) bu yıl sekizinci kez düzenlediği Türkiye Yapay Zeka Zirvesi, ülkemizdeki yapay zeka ekosisteminin önde gelen isimlerini, yerli ve yabancı teknoloji şirketlerini, akademisyenleri ve girişimcileri bir araya getirdi. “Zekanın Ötesi” temasıyla gerçekleştirilen etkinlikte konuşmacılar,yapay zekanın iş dünyasını dönüştürme etkisini, somut kullanım örnekleri üzerinden Türkiye’nin bu alandaki gelişimini ele aldı. Farklı sektörlerden 340 kurum ve 1500’den fazla kişinin katıldığı etkinliğin ikinci günü yarın (24 Ekim) online olarak devam edecek.