İhracat Bedellerinin Türkiye’ye Getirilmesinde Süre ve Merkez Bankasına Satılmasında Oran

Kerim ÇOBAN

Emekli Gümrük ve Ticaret Başmüfettişi

İhracat Bedellerinin Yurda Getirilmesi

1- Türkiye’de yerleşik kişiler tarafından gerçekleştirilen ihracat işlemlerine ilişkin bedeller, ithalatçının ödemesini müteakip doğrudan ve gecikmeksizin ihracata aracılık eden bankaya transfer edilir veya getirilir. Bedellerin yurda getirilme süresi fiili ihraç tarihinden itibaren 180 günü geçemez.

2- İhracat işlemlerine ilişkin bedeller, aşağıdaki ödeme şekillerinden birine göre yurda getirilebilir.

a) Akreditifli Ödeme,

b) Vesaik Mukabili Ödeme,

c) Mal Mukabili Ödeme,

d) Kabul Kredili Akreditifli Ödeme,

e) Kabul Kredili Vesaik Mukabili Ödeme,

f) Kabul Kredili Mal Mukabili Ödeme,

g) Peşin Ödeme,

İle yapılabilir. Gümrük Beyannamesinin 28 inci hanesine tahsil işleminde kullanılan ödeme şekli yazılır. Birden fazla ödeme şeklinin kullanılması durumunda kullanılan diğer ödeme şekilleri GB’nin açıklama kısmına yazılır.

3- İhracat bedellerinin beyan edilen Türk parası veya döviz cinsinden yurda getirilmesi esastır. Ancak, döviz olarak yapılacağı beyan edilen ihracat karşılığında farklı bir döviz cinsinin veya Türk parası olarak yapılacağı beyan edilen ihracat karşılığında döviz olarak getirilmesi mümkündür.

4- İhracat bedelinin yolcu beraberinde efektif olarak yurda getirilmesi halinde gümrük idarelerine beyan edilmesi zorunludur.

5) İhracat işlemlerine ait sözleşmelerde bedellerin tahsili için fiili ihraç tarihinden itibaren 180 günden fazla vade öngörülmesi durumunda, bedellerin yurda getirilme süresi vade bitiminden itibaren 90 günü geçemez. Öngörülen vadenin tespiti için ihracatçının yazılı beyanıyla birlikte vade içeren sözleşmenin ya da vadeyi tevsik niteliğini haiz proforma fatura veya poliçenin aracı bankaya ibrazı zorunludur.

6) Serbest bölgelere yapılan ihracat işlemleri 2018-32/48 sayılı Tebliğ hükümleri kapsamındadır.

7) Ek:2‘de yer alan [ İhracat Bedelinin Yurda Getirilmesinde İstisna Tanınan Ülkeler: 1- Afganistan, 2- Angola, 3- Belarus, 4- Benin, 5- Cibuti, 6- Demokratik Kongo Cumhuriyeti, 7- Etiyopya, 8- Fildişi Sahili, 9- Filistin, 10- Gabon, 11- Gana, 12- Gine, 13- Güney Sudan, 14- İran, 15- Kamerun, 16- Kenya, 17- Kırgızistan, 18- Kongo Cumhuriyeti, 19- Kuzey Kore, 20- Küba, 21- Liberya, 22- Lübnan, 23- Mali, 24- Moldova, 25- Nijerya, 26- Senegal, 27- Somali, 28- Sudan, 29- Suriye, 30- Tacikistan, 31- Tanzanya, 32- Venezuela, 33- Yemen, 34- Çad Cumhuriyeti] ülkelere yapılan ihracat işlemleriyle ilgili olarak 2018-32/48 sayılı Tebliğ’in 3 üncü maddesinin birinci fıkrası uygulanmaz (Yani, bedellerin yurda getirilme süresi fiili ihraç tarihinden itibaren 180 günü geçemez).

8) Yurt içinde serbest dolaşımda bulunan malların gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya söz konusu mağazaların depolarına antrepo rejimi kapsamında antrepo beyannamesi ile alındığı işlemler için 2018-32/48 sayılı Tebliğ’in 3 üncü maddesinin birinci fıkrası uygulanmaz.

9) Türk Silahlı Kuvvetlerini Güçlendirme Vakfı şirketleri ile Makine ve Kimya Endüstrisi Anonim Şirketi ile Askeri Fabrika ve Tersane İşletme Anonim Şirketi tarafından yapılan ihracat işlemlerinde 2018-32/48 sayılı Tebliğ’in 3 üncü maddesinin birinci fıkrası uygulanmaz (Bedellerin yurda getirilme süresi fiili ihraç tarihinden itibaren 180 günü geçemez).

10) GB’nin “Gideceği Ülke” başlıklı 17 nci hanesinde belirtilen ülkeye bakılmaksızın fiili ihracatın Filistin’e yapıldığı, dolayısıyla GB’nin 8 inci hanesinde alıcı adresinin “Filistin” olarak belirtildiği ihracat işlemlerinde, bu hususun satış sözleşmesi, kesin veya proforma fatura, GB örneği/GB bilgileri ve banka hesap özeti gibi belgelerle tevsik edilmesi şartıyla, bahse konu ihracat Filistin’e yapılmış sayılır.

İhracat Bedelinin Yurda Getirilmesinde Gümrük Beyannamesinde Yer Alan Tutarın Yüzde Ellisinin Tasarrufunun Serbest Bırakıldığı Ülkeler

1- Azerbaycan, 2- Cezayir, 3- Fas, 4- Kazakistan, 5- Libya, 6- Özbekistan, 7- Tunus, 8- Türkmenistan, 9- Ukrayna.

Peşin Dövizle Yapılan İhracat

1) Peşin döviz karşılığında yapılacak ihracat işleminin en geç 24 ay içinde gerçekleştirilmesi zorunludur. Ancak, 2018-32/48 sayılı Tebliğ’in 9 uncu maddesinde yer alan mücbir sebep ve haklı durum hallerinin varlığı nedeniyle 24 ay içerisinde ihracat yapılamayacağının anlaşılması halinde belirtilen süre dolmadan ihracatçı tarafından peşin bedelin transfer edildiği/getirildiği bankaya mücbir sebep/haklı durum hallerinin 2018-32/48 sayılı Tebliğ’in 9 uncu maddesinde belirtilen şekilde tevsik edilmesi kaydıyla banka tarafından ihracatçıya en fazla 1 yıla kadar ek süre verilebilir.

2) Dâhilde İşleme İzin Belgesi ve Vergi, Resim ve Harç İstisna Belgesi kapsamında ihracat, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetlerle ilgili olarak sağlanan peşin dövizlerin kullanım süresi belge süresi (ek süreler dahil) kadardır.

3) Gemi yapımına ilişkin sözleşmeler kapsamında gerçekleştirilen gemi ihracatı için sözleşmede 24 aydan uzun bir vade öngörülmesi durumunda, peşin bedel karşılığı ihracatın sözleşmede belirtilen vade süresi içerisinde yapılması zorunludur. Öngörülen vadenin tespiti için ihracatçının yazılı beyanıyla birlikte vade içeren sözleşmenin ya da vadeyi tevsik niteliğini haiz proforma fatura veya poliçenin aracı bankaya ibrazı zorunludur. Peşin döviz karşılığında sözleşmede belirtilen vade süresi içerisinde ihracat yapılmaması veya bu süre içerisinde peşin döviz tutarının tamamının tek seferde iade edilmemesi durumunda bu tutar kambiyo mevzuatı açısından prefinansman kredisi hükümlerine tabidir. Peşin bedelin iadesine ilişkin KKDF mevzuatı hükümleri saklıdır.

4) Tamamı tek seferde iade edilmeyen veya süresi içinde ihracatı gerçekleştirilemeyen peşin dövizler prefinansman hükümlerine tabi olur. Prefinansman hükümlerine tabi hale gelen peşin dövizlerin, ihracat taahhüt sürelerinin ilgili mevzuat hükümleri çerçevesinde uzatılması halinde, alıcının muvafakat etmesi kaydıyla kullanım süreleri de verilen ek süre kadar uzatılmış sayılır.

Özelliği Olan İhracat

1- Yurt dışına müteahhit firmalarca yapılacak ihracatın bedelinin 365 gün içinde yurda getirilmesi zorunludur.

2- Konsinye yoluyla yapılacak ihracatta bedellerin kesin satışı müteakip,

Uluslararası fuar, sergi ve haftalara bedelli olarak satılmak üzere gönderilen malların bedellerinin ise gönderildikleri fuar, sergi veya haftanın bitimini müteakip,

180 gün içinde yurda getirilmesi zorunludur.

3- İlgili mevzuat hükümlerine göre yurt dışına geçici ihracı yapılan malların verilen süre veya ek süre içinde yurda getirilmemesi veya bu süreler içerisinde satılması halinde satış bedelinin süre bitiminden veya kesin satış tarihinden itibaren 90 gün içinde yurda getirilmesi zorunludur.

4- Yürürlükteki İhracat Rejimi ve Finansal Kiralama (leasing) Mevzuatı çerçevesinde kredili veya kiralama yoluyla yapılan ihracatta, ihracat bedelinin kredili satış veya kiralama sözleşmesinde belirlenen vade tarihlerini izleyen 90 gün içinde yurda getirilmesi zorunludur.

5- İhracat işlemlerine ait sözleşmelerde bedellerin tahsili için fiili ihraç tarihinden itibaren 180 günden fazla vade öngörülmesi durumunda, bedellerin vade bitiminden itibaren 90 gün içinde yurda getirilmesi zorunludur.

İhracat İşlemlerinde Sorumluluk

1) İhraç edilen malların bedelinin süresinde yurda getirilmesinden ve ihracat hesabının süresinde kapatılmasından ihracatçılar sorumludur.

2) Alacak hakkının satın alınması suretiyle ticari riskin bankalar veya faktoring şirketlerince üstlenilmesi durumunda, ihracat bedelinin yurda getirilmesi ile ilgili sorumluları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.

3) İhracata aracılık eden bankalar ihracat bedellerinin yurda getirilmesini izlemekle yükümlüdür

İhracat Bedelinin Tahsili Ve Kabulü

1) Özelliği olan ihracat için Merkez Bankası İhracat Genelgesinin 7. maddesindeki ihraç tarihleri ve süreler saklı kalmak kaydıyla, ihraç edilen malın Gümrük Beyannamesinin 22 nci hanesinde kayıtlı bedelinin yurda getirilerek, fiili ihraç tarihinden itibaren 180 gün içinde İBKB düzenlenmesi zorunludur.

2) İhracat bedellerinin tahsili, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde firmaların yazılı beyanına istinaden “Akreditifli Ödeme”, “Vesaik Mukabili Ödeme”, “Mal Mukabili Ödeme”, “Kabul Kredili Akreditifli Ödeme”, “Kabul Kredili Vesaik Mukabili Ödeme”, “Kabul Kredili Mal Mukabili Ödeme” ve “Peşin Ödeme” şekillerine göre gerçekleştirilir.

3) İhracat bedelleri 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanunun 13 üncü maddesinde belirtilen ödeme hizmeti sağlayıcıları aracılığıyla da yurda getirilebilir. …

4) Suç gelirlerinin aklanması ve terörün finansmanına yönelik mevzuat hükümleri saklı kalmak kaydıyla ihracat bedellerinin bankacılık sistemiyle doğrudan ülkemize transferinin mümkün olmadığı Irak, Libya ve Moritanya’ya yapılan ihracat işlemlerinde ihracat bedelinin bankalarca kabulünün;

a) İthalatçının Türkiye’deki bankalarda bulunan hesaplarından transferi yoluyla veya

b) İhracat bedelinin ihracat işlemiyle ilişkisi kurulmak şartıyla üçüncü bir ülkeden bankalar aracılığıyla transferi yoluyla veya

c) İhracatçının yazılı beyanının yanı sıra işlemin niteliğine göre satış sözleşmesi ya da kesin satış faturası (veya proforma fatura) ile GB’nin bir örneği/GB bilgileri ibraz edilmek kaydıyla NBF aranmaksızın efektif olarak

d) Peşin döviz olarak getirilen bedellerde, ihracatçının yazılı beyanının yanı sıra işlemin niteliğine göre satış sözleşmesi ya da kesin satış faturası (veya proforma fatura) ibraz edilmek kaydıyla NBF aranmaksızın efektif olarak yapılması mümkündür.

5) Dördüncü fıkrada sayılan ülkelere yapılan ihracatta ihracat bedellerinin üçüncü kişiler tarafından efektif olarak bankaya getirilmesi halinde söz konusu bedellerin bankalarca ihracat bedeli olarak kabulü için ihracatçı veya ithalatçı tarafından bedeli getiren üçüncü kişiye bedelin bankaya getirilmesinden önce vekâletname verilmiş olması gerekmektedir.

6) İhracatçı firma dışındaki ithalatçı, tedarikçi, aracı vb. olan Türkiye’de yerleşik farklı firmaların yurt içi hesaplarına gönderilen ihracat bedellerinde; yurt dışından ihracat bedeli tutar kadar döviz veya Türk parası geldiğinin satış sözleşmesi, kesin veya proforma fatura, GB örneği/GB bilgileri, banka hesap özeti gibi belgelerle tevsik edilmesi, 2018-32/48 sayılı Tebliğ’de yer alan süre ile ilgili hükümlere aykırılık oluşmadığının tespit edilmesi ile işlem ve kişilerle ilgili uluslararası yaptırımların dikkate alınması kaydıyla; anılan firmaların yurt içi hesaplarından döviz veya Türk parası cinsinden ihracatçının hesabına yapılan havalelerin ihracat bedeli olarak kabulü mümkündür.

7) İhracatçının hesabına yurt dışından transfer edilen ihracat bedelinin İBKB düzenlenmeden başka bir hesaba transfer edilmesi veya efektif olarak alınması halinde; hesaba ilk transfer edilen bedelin yurt dışı kaynaklı olduğunun transferin geldiği bankanın; tutar, transfer tarafları ve ilgili açıklamalar ile SWIFT mesajını içeren yazılı beyanının ibrazı ve bedelin ihracat işlemi ile ilgili olduğunun satış sözleşmesi, kesin veya proforma fatura, GB örneği/GB bilgileri, banka hesap özeti gibi belgelerle tevsik edilmesi, 2018-32/48 sayılı Tebliğ’de yer alan süre ile ilgili hükümlere aykırılık oluşmadığının tespit edilmesi, işlem ve kişilerle ilgili uluslararası yaptırımların dikkate alınması ve başka bir bankaya bedelin yurt dışından geldiğine ilişkin bu kapsamda yazı verilmediğinin tevsiki kaydıyla söz konusu bedelin ihracat bedeli olarak kabulü mümkündür. …

8) İhracat bedellerinin bankacılık sistemiyle doğrudan ülkemize transferinin mümkün olmadığı diğer ülkeler Bakanlıkça belirlenir.

9) Yabancı taşıtlar ile yabancı ülkelere sefer yapan yerli taşıtlara ihracat rejimine göre verilen yağ, yakıt, temizlik maddeleri ve kumanyaya ilişkin mal bedelinin, Türkiye’de yerleşik alıcı firmalar tarafından yurt içinden yapılan havalelerle ödenmesi halinde bu ödemenin ihracat bedeli olarak kabulü mümkündür.

10) İhracat bedelinin Türkiye’deki bankalarca yurt dışındaki bankalar ile gerçek veya tüzel kişilere açılan kredilerden karşılanması mümkündür.

11) Serbest bölgeye yapılan ihracat işlemlerinde serbest bölgede faaliyet gösteren Türkiye’de yerleşik ithalatçı firmaların yurt içindeki döviz tevdiat hesaplarından ihracatçının hesabına yapılan transferlerin, ihracat işlemi ile ilgili olduğunun satış sözleşmesi, kesin veya proforma fatura, GB örneği/GB bilgileri, banka hesap özeti gibi belgelerle tevsik edilmesi halinde ihracat bedeli olarak kabulü mümkündür.

Not: Bu konu başta olmak üzere, YYS Yıllık Faaliyet Raporu Hazırlanması, YYS Yıllık Zorunlu Eğitimlerinin Verilmesi, YYS Revizyonları, Ön İzleme, Yeni YYS Belgesi Hazırlıkları ve YYS Belgesi Alım Süreci, YYS Başvuru Formlarının Doldurulması, YYS Danışmanlığı, vb. Tüm YYS Süreçleri hakkında daha fazla ayrıntılı bilgiyi, Gümrük ve Dış Ticaret Mevzuatı konularında gerekli Hukuki ve Mevzuat Desteğini, İdari ve Adli İtiraz Süreçleri, Dava Açılması, Dava Aşamalarının Takibi, İlgili Mevzuat Ve Hukuki Açılardan Gerekli İtiraz Ve Savunmaların Yapılarak Dava Sonucunun Olumlu Sonuçlandırılması, Sonradan Kontrol/ Firma İncelemesi Yaptırılması, Antrepo Açma, Antrepo Genişletme, AN6, AN7, AN8 Raporlarının düzenlenmesi, … vb, işlemleri, Sürekli/ Düzenli, Aylık, Yıllık Gümrük ve Dış Ticaret Danışmanlığı, Olay (Konu) Başı Gümrük ve Dış Ticaret Danışmanlığı, Gümrük ve Dış Ticaret Mevzuatı Eğitimleri, … vb. konularında yardım, destek, danışmanlık ve benzeri hizmetleri -İsterseniz- Firmalarımız “Çoban Gümrük Dış Ticaret Denetim, Danışmanlık ve Yetkilendirilmiş Gümrük Müşavirliği A. Ş.”den veya “Çözüm Denetim Gümrük Dış Ticaret Ve Danışmanlık A. Ş.”den alabilirsiniz.

Türk Lirasıyla İhracat

1) Peşin bedel ve alıcı firma prefinansmanı dışında ihracat bedelinin Türk lirası olarak kabulü için satış sözleşmesi, akreditif mektubu veya banka garanti mektubunda bedelin Türk lirası olarak tahsil edileceğinin beyan edilmiş olması veya alıcıya gönderilecek faturanın Türk lirası olarak düzenlenmiş ya da GB’nin 22 nci hanesinde Türk Lirası olarak beyan edilmiş olması gerekir.

2) Kuzey Kıbrıs Türk Cumhuriyeti’ne yapılan ihracatta, GB’nin 22 nci hanesinin Türk lirası olarak beyan edilmiş olması ve ihracata ilişkin bedelin Türk lirası olarak tahsil edilmesi zorunludur.

3) Türk lirası olarak tahsil edileceği beyan edilen ihracat bedelinin kısmen veya tamamen döviz olarak kabulü halinde GB’nin 22 nci hanesinde kayıtlı Türk lirası tutar; GB’nin düzenlendiği tarih ile bedelin bankaya getirildiği tarihteki Merkez Bankası döviz alış kurlarından lehe olanı esas alınarak kabul edilecek döviz cinsine çevrilir.

İhracat Bedellerinin Merkez Bankasına Satışı

01.11.2025 tarihinden itibaren 30/04/2026 (dahil) tarihine kadar İBKB’ye veya DAB’a bağlanan ihracat bedellerinin en az % 35’i İBKB’yi veya DAB’ı düzenleyen bankaya satılır. Bu bedeller bankaca Merkez Bankası tarafından ilan edilen ve işlem günü için geçerli döviz alış kuru üzerinden aynı gün Merkez Bankasına satılır ve Merkez Bankasının banka nezdindeki hesabına aktarılır. Söz konusu tutarın tam karşılığı banka tarafından ihracatçıya Türk parası olarak ödenir.

Kerim ÇOBAN

Emekli Gümrük ve Ticaret Başmüfettişi

(Yetkilendirilmiş Gümrük Müşaviri “YGM”)

Çoban Gümrük Dış Tic. Den. Dan. ve YGM A. Ş.

www.cobangumrukdenetim.com

www.cozumdenetim.net

E Mail: info@cobangumrukdenetim.com

kerim.coban@cobangumrukdenetim.com

k.coban0306@gmail.com

ChatGPT 3.5’in piyasaya çıkışıyla birlikte yapay zeka, yaygın kullanım alanı buldu ve rekor seviyede yatırımları tetikledi. Üç yıldan kısa bir sürede, Nvidia, Microsoft, Alphabet, Amazon ve Meta’nın toplam piyasa değeri 12 trilyon doları aşarak ABD finansal piyasalarındaki yükselişi destekledi. Veri merkezleri için IT ekipmanı harcamaları ise 2022’de 221 milyar dolardan 2025’te 475 milyar dolara çıkarak neredeyse iki katına ulaştı. Bu güçlü ivme sayesinde yapay zeka ve veri merkezleri, 2025’in ikinci çeyreğinde ABD GSYH büyümesinin beşte birini oluşturdu.

ChatGPT 3.5’in piyasaya çıkışıyla birlikte yapay zeka, yaygın kullanım alanı buldu ve rekor seviyede yatırımları tetikledi. Üç yıldan kısa bir sürede, Nvidia, Microsoft, Alphabet, Amazon ve Meta’nın toplam piyasa değeri 12 trilyon doları aşarak ABD finansal piyasalarındaki yükselişi destekledi. Veri merkezleri için IT ekipmanı harcamaları ise 2022’de 221 milyar dolardan 2025’te 475 milyar dolara çıkarak neredeyse iki katına ulaştı. Bu güçlü ivme sayesinde yapay zeka ve veri merkezleri, 2025’in ikinci çeyreğinde ABD GSYH büyümesinin beşte birini oluşturdu. arazi mevcudiyeti, su kaynaklarına erişim, elektrik kapasitesi ve nitelikli iş gücü eksikliği gibi kritik sınırlamalarla karşı karşıya. Yapay zeka veri merkezlerine yapılan her 1 milyar dolarlık yatırım, enerji sektöründe ek 125 milyon dolarlık yatırım gerektiriyor; bunun üçte ikisi şebeke altyapısına, üçte biri ise enerji üretimine yönlendiriliyor. Küresel yeni kapasitenin yarısından fazlasını barındıran ABD’de şebeke bağlantı gecikmeleri beş yılı aşabiliyor. Yatırımların birkaç Amerikan merkezinde yoğunlaşması, yerel gerilim riskini artırıyor ve bazı bölgelerde elektrik fiyatlarının üç katına çıkmasına yol açabiliyor. Küresel ölçekte ise, bu darboğazlar 2030’a kadar 750 milyar dolardan fazla projenin gecikme riski taşıyor.

arazi mevcudiyeti, su kaynaklarına erişim, elektrik kapasitesi ve nitelikli iş gücü eksikliği gibi kritik sınırlamalarla karşı karşıya. Yapay zeka veri merkezlerine yapılan her 1 milyar dolarlık yatırım, enerji sektöründe ek 125 milyon dolarlık yatırım gerektiriyor; bunun üçte ikisi şebeke altyapısına, üçte biri ise enerji üretimine yönlendiriliyor. Küresel yeni kapasitenin yarısından fazlasını barındıran ABD’de şebeke bağlantı gecikmeleri beş yılı aşabiliyor. Yatırımların birkaç Amerikan merkezinde yoğunlaşması, yerel gerilim riskini artırıyor ve bazı bölgelerde elektrik fiyatlarının üç katına çıkmasına yol açabiliyor. Küresel ölçekte ise, bu darboğazlar 2030’a kadar 750 milyar dolardan fazla projenin gecikme riski taşıyor.

Son 10 senesi öyle ya da böyle ERP ürünleri ile iç içeyim. Bir süredir şirketlerde aynı cümleyi duyuyorum: “ERP’miz var ama işler hâlâ manuel gidiyor.” Ya da daha ilginci: “Verilerimiz var ama kararlarımız hâlâ kişiye bağlı.”

Son 10 senesi öyle ya da böyle ERP ürünleri ile iç içeyim. Bir süredir şirketlerde aynı cümleyi duyuyorum: “ERP’miz var ama işler hâlâ manuel gidiyor.” Ya da daha ilginci: “Verilerimiz var ama kararlarımız hâlâ kişiye bağlı.”

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Anılan isteklilerin aşırı düşük teklif açıklamalarının tespit, tespitte kullanılan veri/dönem/fatura ve kaşe/imza geçerliliği yönünden kamu ihale mevzuatına uygun olmadığı iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; Anılan isteklilerin aşırı düşük teklif açıklamalarının tespit, tespitte kullanılan veri/dönem/fatura ve kaşe/imza geçerliliği yönünden kamu ihale mevzuatına uygun olmadığı iddialarına yer verilmiştir.

Satınalma Dergisi olarak akademik ve sektörel Turquality tecrübemizle sizlere hem ilk 5 yıl kurumsal altyapı desteği sürecinizde hem de hedef pazar başvurularınızda rehberlik ediyoruz. Turquality çalışmalarımız ve referanslarımız hakkında görüşmek için

Satınalma Dergisi olarak akademik ve sektörel Turquality tecrübemizle sizlere hem ilk 5 yıl kurumsal altyapı desteği sürecinizde hem de hedef pazar başvurularınızda rehberlik ediyoruz. Turquality çalışmalarımız ve referanslarımız hakkında görüşmek için

Bir komplo teorisi, bazen sadece erken bir öngörüdür. Her çağ kendi söylentilerini üretir. Buhar motoru ilk icat edildiğinde “insanı tembelliğe alıştıracak” denmişti. Elektrik yaygınlaştığında “gökyüzü deliniyor” diyenler vardı. Şimdi benzer korkular yapay zekâdan şehir planlamasına, çiplerden deep-fake’e kadar her alanda yeniden karşımıza çıkıyor.

Bir komplo teorisi, bazen sadece erken bir öngörüdür. Her çağ kendi söylentilerini üretir. Buhar motoru ilk icat edildiğinde “insanı tembelliğe alıştıracak” denmişti. Elektrik yaygınlaştığında “gökyüzü deliniyor” diyenler vardı. Şimdi benzer korkular yapay zekâdan şehir planlamasına, çiplerden deep-fake’e kadar her alanda yeniden karşımıza çıkıyor.

")

Yıllık ücretli izin günlerinin hesabında, izin süresine rastlayan hafta tatili, ulusal bayram ve genel tatil günleri izin süresinden sayılmaz (İşK m. 56/5; Yönetmelik m.6). Başka bir deyişle, yıllık izin süresi içindeki hafta ve genel tatil günleri izin süresinden sayılmaz ve dikkate alınmaz. Dolayısıyla, bu yasal tatil günleri, işçinin hak kazandığı yıllık ücretli izin süresine eklenmelidir. Örneğin; işyerinde 3 yıl kıdemi olan ve 14 gün yıllık ücretli izne hak kazanan işçinin izin süresine rastlayan 2 günlük hafta tatili ile 1,5 günlük ulusal bayram tatili bu izin süresine eklenecek ve işçi iznini 17,5 gün olarak kullanacaktır.

Yıllık ücretli izin günlerinin hesabında, izin süresine rastlayan hafta tatili, ulusal bayram ve genel tatil günleri izin süresinden sayılmaz (İşK m. 56/5; Yönetmelik m.6). Başka bir deyişle, yıllık izin süresi içindeki hafta ve genel tatil günleri izin süresinden sayılmaz ve dikkate alınmaz. Dolayısıyla, bu yasal tatil günleri, işçinin hak kazandığı yıllık ücretli izin süresine eklenmelidir. Örneğin; işyerinde 3 yıl kıdemi olan ve 14 gün yıllık ücretli izne hak kazanan işçinin izin süresine rastlayan 2 günlük hafta tatili ile 1,5 günlük ulusal bayram tatili bu izin süresine eklenecek ve işçi iznini 17,5 gün olarak kullanacaktır.

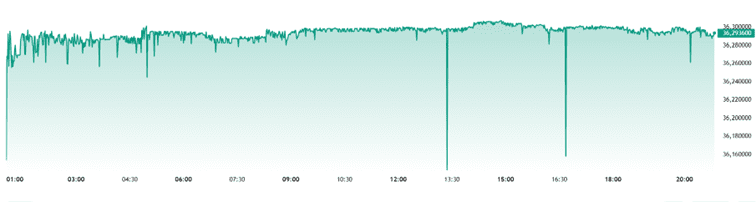

Ülkemizdeki döviz kurlarının sürekli hareketli olup, sabit bir şekilde yerinde kalmamaktadır. Kurlardaki hareketlilik piyasanın gerekliliği çerçevesinde serbest piyasa ekonomisi çerçevesinde oluşmaktadır.

Ülkemizdeki döviz kurlarının sürekli hareketli olup, sabit bir şekilde yerinde kalmamaktadır. Kurlardaki hareketlilik piyasanın gerekliliği çerçevesinde serbest piyasa ekonomisi çerçevesinde oluşmaktadır.

Kamu kurumlarında kullanılan tıbbi cihazlardan jeneratörlere, ameliyathane donanımlarından görüntüleme sistemlerine kadar geniş bir yelpazede cihazların kesintisiz çalışması hayati önem taşır. Bu nedenle idareler, cihazların arıza veya bakım süreçlerini güvence altına almak için bakım-onarım sözleşmeleri yapmayı tercih eder. Ancak bu sözleşmelerde zaman zaman belirsizlikler ortaya çıkar. Özellikle, bakımcı firmanın işçilik hizmetini üstlendiği; fakat arızanın giderilmesi için gerekli olan yedek parçanın idare tarafından piyasadan temin edilmesi durumunda montaj sorumluluğunun kime ait olacağı en sık karşılaşılan tartışmalardan biridir.

Kamu kurumlarında kullanılan tıbbi cihazlardan jeneratörlere, ameliyathane donanımlarından görüntüleme sistemlerine kadar geniş bir yelpazede cihazların kesintisiz çalışması hayati önem taşır. Bu nedenle idareler, cihazların arıza veya bakım süreçlerini güvence altına almak için bakım-onarım sözleşmeleri yapmayı tercih eder. Ancak bu sözleşmelerde zaman zaman belirsizlikler ortaya çıkar. Özellikle, bakımcı firmanın işçilik hizmetini üstlendiği; fakat arızanın giderilmesi için gerekli olan yedek parçanın idare tarafından piyasadan temin edilmesi durumunda montaj sorumluluğunun kime ait olacağı en sık karşılaşılan tartışmalardan biridir.