Her hafta satın alma ve tedarik yöneticileri için önemli mali, vergisel veya finansal konulara dokunuyoruz. Bu haftaki yazıda, dövizle yapılan ticari işlemlerde hangi kurun baz alınması gerektiğiyle ilgili bilgiler vermek istiyorum. Bu konuda, muhasebe, operasyon ve satış birimleri arasında bazen iletişim eksikliği olabiliyor.

Yurtiçi ve yurtdışı firmalarla yapılan dövizli işlemlerde döviz kurları ve kayıtların, firmaların mali tablosuna zarar vermemesi ve vergisel riske neden olmaması adına dikkatle uygulanması gerekir.

Dövizli alım ve satımı bolca olan firmaların çokça ziyaret ettiği, istatistik ve verileri sağlıklı bir şekilde çektiği TCMB’nin bir internet sitesi bulunmaktadır. Verileri, çok sade ve güzel bir ara yüzle, doğru şekilde, bizlere sunan bu sitede tüm kurların günlük bazda, alış ve satışlarını bulabilirsiniz.

Aynı zamanda Maliye Bakanlığı her yıl, biri efektif diğeri de döviz alış olmak üzere iki kur ilan etmektedir. Peki nedir bu kavramlar? Gelin, kısaca inceleyelim;

Efektif alış kuru:

Efektif alış kurları, mükelleflerin nakit yabancı paraları için uygulanmaktadır.

Banka hesaplarında fiziki olarak tutulan yabancı paralar da efektif alış kuru ile değerlenmektedir.

Döviz alış kuru:

Döviz alış kurları ise nakit olmayan yabancı paralar için uygulanmaktadır.

Bu şekilde değerlenen yabancı paralara, yabancı para cinsinden düzenlenen mektuplar, senetler ve diğer kıymetli evraklar örnek gösterilebilir.

Genel olarak kur belirlemesindeki kıstaslar şu şekildedir;

Yurtiçi firmalardan yapacağınız dövize endeksli mal alımlarına istinaden düzenlenen sözleşmede döviz kurunun taraflarca belirlenmesi halinde, (avans olarak yapılan ödemeler de dahil) düzenlenecek satış faturalarında Türk lirası karşılığının gösterilmesi şartıyla, sözleşmede belirlenen döviz kuru üzerinden ilgili bedelin Türk lirasına çevrilerek defter kayıtlarına geçirilmesi,

Mal ithalatında, mal bedeli ile mal bedeli üzerinden Gümrük Makbuzu üzerinde hesaplanan Gümrük Vergisi ve KDV’nin hesaplanmasında 4458 sayılı Gümrük Kanunu’nun 30. maddesinde belirtilen T.C. Merkez Bankası döviz satış kuru geçerli olacağından, mal bedeli ve söz konusu vergilerin T.C. Merkez Bankası döviz satış kuru üzerinden Türk lirasına çevrilerek defter kayıtlarına geçirilmesi gerekir.

KDV’de en önemli ihtilaf konularından biri olan kur farklarında KDV konusu da diğer önemli bir konudur. En son Maliye Kanun’u değiştirerek kur farklarının da KDV’ye tabi olduğunu Kanun’a işlettirmiştir.

Buna göre firmalardan yapacağınız dövize endeksli mal alımlarına istinaden taraflarca mal alım sözleşmesinde döviz kurunun belirlenmemiş olması ve satış faturasında mal bedelinin T.C. Merkez Bankası döviz satış kuru üzerinden hesaplanması durumlarında, ödeme için taraflarca döviz kuru belirlenmediğinden düzenlenecek satış faturalarındaki bedelin T.C. Merkez Bankası döviz alış kuruüzerinden Türk Lirasına çevrilerek defter kayıtlarına geçirilmesi, ayrıca fatura düzenleme tarihinden, ödemenin gerçekleştiği tarihe kadar lehinize oluşan kur farkları için şirketinizce satıcıya, aleyhinize oluşan kur farkları için ise satıcı tarafından adınıza fatura düzenlenerek, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran üzerinden KDV hesaplanması gerekmektedir.

Son olarak dövizli kağıtlarda damga vergisi tarafına bakalım. 35 Seri No.lu Damga Vergisi Kanunu Tebliğinde, vergiye tabi kâğıdın yabancı para cinsinden düzenlenmesi halinde kâğıt üzerinde yer alan dövizin, kağıdın düzenlendiği tarihtekiC. Merkez Bankasınca tespit ve ilan olunan cari döviz satış kuruna göre bulunacak Türk Lirası karşılığı üzerinden damga vergisinin hesaplanacağı, damga vergisi miktarının “azami tutarı” aşıp aşmadığı hususunun buna göre dikkate alınacağı belirtilmiştir.

Ticari hayatımızın her alanında kendine yer bulan dövize nasıl muamele edilmesi gerektiğini ve buna bağlı olarak nasıl bir aksiyon alınması gerektiğini çok iyi kavramamız gerekmektedir.

Konu, sadece mali işler ve denetim elemanlarını değil, alım-satım yapan, sözleşme düzenleyen, yoğun bir şekilde dövizli işlem yapan operasyon ve saha ekiplerini de ilgilendirmektedir.

Anahtar Kelimeler; aşırı düşük teklif, açıklama, sınır değer, analiz formatı

İtirazen Şikayet Konusu; ihale üzerinde bırakılan istekli tarafından sunulan aşırı düşük teklif açıklamasının bazı gerekçelerle uygun olmadığı iddia edilmiştir.

Kamu İhale Kurulu Kararı Özeti; 08.07.2021 tarihli ve 2021/UY.II-1389 sayılı Kurul kararına göre; İdare tarafından teklifi sınır değerin altında kalan istekliye gönderilen aşırı düşük teklif sorgulama yazısı incelendiğinde, açıklama istenilen 65 adet iş kalemi, açıklama istenilen ve istenilmeyen analiz girdileri ile nakliye cetveline yer verildiği ancak açıklama istenilecek iş kalemlerine ilişkin analiz formatlarına yer verilmediği görülmüştür.

İdarece yaklaşık maliyet hesaplamasına dayanak teşkil eden belgeler incelendiğinde ise, açıklama istenilecek iş kalemlerine ilişkin analiz formatlarının düzenlendiği, söz konusu analiz formatları incelediğinde idarenin kamu kurum ve kuruluşlarına ait analiz formatlarını esas aldığı, ancak bazı analiz formatlarına yeni girdiler eklenilerek içeriğinin değiştirildiği yukarıda belirtildiği üzere aşırı düşük teklif sorgulama yazısı ekinde yer almayan analiz formatlarına isteklilere gönderilen ihale dokümanında da yer verilmediği görülmüştür.

Aşırı düşük teklif açıklamalarının sağlıklı şekilde yapılabilmesi ve bu açıklamanın mevzuata uygunluğunun incelenebilmesi için idarece aşırı düşük teklif sorgulamasının tam ve doğru yapılması önem arz etmektedir.

Kamu İhale Genel Tebliği’nin 45.1.4’üncü maddesinin son fıkrasından, yapım işi ihalelerinin aşırı düşük teklif açıklamalarında kullanılmak üzere, idarelerce açıklama istenilen iş kalemleri için analiz girdi ve miktarlarının yer aldığı analizlerin hazırlanarak ihale dokümanı kapsamında veya aşırı düşük teklif açıklama isteme yazısı ekinde verilmesi gerektiği, ancak başvuru konusu ihalede açıklama istenecek 65 adet iş kalemi için mevzuata uygun hazırlanacak analizlere ihale dokümanı kapsamında ya da isteklilere gönderilen aşırı düşük teklif açıklama isteme yazısı ekinde herhangi bir analiz formatına yer verilmediği tespit edilmiştir.

İdare tarafından açıklama istenilen analiz girdileri listesi ve açıklama istenilmeyen analiz girdileri listesinin oluşturulduğu, ancak açıklaması istenilen 65 adet iş kaleminin analiz formatının aşırı düşük teklif açıklama isteme yazısı ekinde yer almadığı, bu durumda söz konusu iş kalemlerine ilişkin analizler olmadığından isteklilerce sunulan açıklamaların uygunluk denetimlerinin gerçekleştirilemeyeceği, idarece açıklaması istenilen iş kalemlerinin temel girdilerine (malzeme, makine, işçilik, diğer) kadar ayrıştırılmış şekilde analiz girdi cinsi ve miktarlarına yer verilmek suretiyle ve Tebliğ’in 45’inci maddesinde yer alan açıklamalara uygun şekilde analizlerin hazırlanarak yeniden aşırı düşük teklif sorgulaması yapılması gerektiği sonucuna ulaşılmıştır.

Eş Yazar: Sinan Özesen

Sinan ÖZESEN, Özel sektörde çalışmasının ardından kamuda 2013 yılında Sosyal Güvenlik Kurumu’nda inşaat mühendisi olarak çalışmaya başlamış, 2014 yılından beri Kamu İhale Kurumu’nda kamu ihale uzmanı olarak çalışmaktadır. Kamu ihale mevzuatı eğitimi vermektedir. Kamu İhale Dünyası dergisinde yayımlanmış makaleleri bulunmaktadır.

İmalat ve hizmet sektöründeki işletmelerden farklı olarak ticaret sektöründe faaliyet gösteren işletmelerin tedarik zincirlerine bakışı büyük oranda farklılaşmaktadır. Ticaret işletmelerinde satınalma/tedarik faaliyetleri üretimi desteklemek (buy to manufacture) amacıyla yapılmamaktadır. E-ticaret faaliyeti yürütüldüğünü de varsayarsak işletmenin tedarik zinciri yönetiminden beklentisi üretim işletmelerinin beklentilerine göre çok tabii olarak değişecektir.

E-ticaret işletmeleri satmak için satınalma (buy to sell) amacıyla ürün satın alımı yaparak ilgili satınalma kategorisinde hem karlılık amaçlamakta hem de tüketici ve endüstriyel alıcıların istek ve ihtiyaçlarını karşılamaktadır. Bu ihtiyaçların yani alınan siparişlerin işlenmesi noktasında teknolojinin de getirdiği bazı imkanların kullanılarak verimlilik artışı sağlanması mümkündür. Klasik fiziksel satış mağazaları veya noktaları kanalıyla satışı yönlendiren işletmeler, internet mağazası, mobil kanalı ve çağrı merkezi kanallarını da eklediklerinde her bir kanal için ayrı bir sipariş işleme stratejisi yerine omni-kanal (omni-channel) sipariş işleme stratejisi olarak tanımlayabileceğimiz stratejiyi uygulayabilirler.

Fiziksel mağazacılığa ilave olarak çok kanal üzerinden faaliyet gösteren işletmeler, lojistik ve tedarik zinciri yönetimi süreçlerini, her bir kanal için siparişleri ayrı ayrı yerine getirmek yerine tümünü entegre etme (çok kanallı sipariş karşılama) yoluna gidebilmekteler.

Omni-kanal sipariş işleme olarak belirtebileceğimiz bu strateji ile pazarlama literatüründe sıkça vurgulanan omni kanal pazarlama stratejileri ile karıştırılmamalıdır. Pazarlama, müşteriye farklı kanallardan erişim yollarını araştırırken, tedarik zincirinde omni-kanal sipariş işleme stratejileri ürünün zincirin ve stok noktalarının hangi aşamasında hazırlandığı ve teslimatının şekli ile ilgilenmektedir. Bu ancak şirket genelinde tüm kanallar boyunca envanterin tek ve bütün bir şekilde görünümünün (single view of inventory) mümkün kılınmasına bağlı olmaktadır.

E-Ticaret Tedarik Zinciri ve Omni-Kanal Sipariş İşleme konusunda detaylı bilgi için akademik araştırmamıza katılabilir ve 3 aylık Buyer Network öğrenme merkezi üyeliği ile E-Ticaret Sektör Raporunu 2020-2021 indirebilirsiniz.

Omni-kanal sipariş işleme stratejilerini aşağıdaki şekilde özetleyebiliriz:

OMNİ-KANAL SİPARİŞ İŞLEME

İnternetten Satın Al, Mağazadan Teslim Al Stratejisi:

Müşterilerimiz internet üzerinden verdikleri siparişleri, satış mağazamızdan teslim alabilirler. Sipariş mağaza içinde, mağaza stoğu kullanılarak hazırlanır.

İnternetten Satın Al, Mağazaya Teslim için Gönder Stratejisi:

Müşterilerimiz internet üzerinden verdikleri siparişleri, satış mağazamızdan hazır bir şekilde teslim alabilirler. Sipariş depo veya dağıtım merkezimizde hazırlanır. Müşterinin teslimatı alması için mağazaya için hazır bir şekilde gönderilir.

İnternetten Satın Al, Mağazadan Eve Teslim Stratejisi:

Müşterilerimizin internet üzerinden verdikleri siparişleri, müşteriye yakın mağazamızda hazırlanıp müşteriye teslim edilmektedir.

Omni-Kanal Dağıtım Merkezi Stratejisi:

Dağıtım merkezimiz hem mağazalarımıza ürün gönderimi yaparak mağaza stoklarımızı besler hem de doğrudan müşteri siparişlerini karşılar.

Omni-Kanal Stoksuz Satış Stratejisi:

Müşteri siparişleri stoksuz satış (drop shipping) stratejisi ile karşılanmaktadır. Ayrıca, tedarikçi stok bilgisinin alınamaması veya tedarikçinin elinde stok bulunmaması durumuna karşı bir miktar stok dağıtım merkezimizde ve mağazalarımızda bulundurulur ve siparişler karşılanır.

İnternetten Satın Al, Mağazaya İade Et Stratejisi:

Müşterilerimiz internet üzerinden verdikleri siparişleri mağazamıza teslim edebilirler. Mağaza ürünü yeniden mağaza içinde satışa sunabilir veya dağıtım merkezine gönderebilir.

İnternetten Satın Al, Teslimat Noktasından Teslim Al Stratejisi:

Müşterilerimiz internet üzerinden verdikleri siparişlerini belirlemiş oldukları uygun teslimat noktasından (üçüncü parti mağaza, teslimat dolapları vb.) teslim alabilirler.

E-Ticaret Tedarik Zinciri süreçlerine önümüzdeki yazılarda devam edeceğiz,

İşçilere verilen mazeret izinleri daha önce ücretsiz iken, 4 Nisan 2015 tarihli ve 6645 sayılı yasada yapılan değişiklik sonucunda, 4857 sayılı İş Kanunu’nun Ek-2’nci maddesi ile ücretli hale getirilmiştir. Buna göre, işçiye; evlenmesi veya evlat edinmesi ya da ana veya babasının, eşinin, kardeşinin, çocuğunun ölümü hâlinde üç gün, eşinin doğum yapması hâlinde ise beş gün ücretli mazeret izni, verilir. Ayrıca, işçilerin en az yüzde yetmiş oranında engelli veya süreğen hastalığı olan çocuğunun tedavisinde, hastalık raporuna dayalı olarak ve çalışan ebeveynden sadece biri tarafından kullanılması kaydıyla, bir yıl içinde toptan veya bölümler hâlinde on güne kadar ücretli izin verilir.

4857 sayılı Kanunda ücretli hale getirilen mazeret izinleri iş günü olarak değil, gün olarak düzenlendiğinden hafta ve genel tatil günleri ile çakışması halinde, tatil günleri mazeret izin günlerinden düşülmez. Örneğin, cuma günü eşi vefat eden işçiye verilen üç günlük mazeret izninin bir gününün tatil gününe (pazar) rastlaması durumunda, hafta tatili günü mazeret izin gününü uzatmaz. Mazeret izin süresi pazartesi günü sona erer.

Diğer taraftan, mazeret izinleri olaya bağlı bir hak olup, kural olarak doğduğu anda kullanılması gerekir. Nitekim Yargıtay’a göre, “Mazeret izinleri kural olarak doğduğu anda kullanılması gerekir. Kullanılmadığı taktirde yıllık ücretli izin gibi ücrete dönüşmez. Kaldı ki dosyada davacının açıkça bu izni kullanmayacağına dair beyanı mevcut olup nikah izin ücreti talebinin reddi yerine kabulü hatalıdır” denilmek suretiyle ücretli mazeret izinlerinin kullanılmadıkları taktirde yıllık ücretli izne dönüşmeyeceğine de hükmetmiştir[1].

Ayrıca, 4857 sayılı İş Kanunu’nda açıklık olmamakla birlikte, yıllık izin süresine rastlayan evlenme, ölüm, doğum, doğal afetler, seminer ve diğer nedenlerle işçiye verilmesi gereken diğer izinler de yıllık ücretli izin günlerinden sayılmamalıdır. Bu izinlerin ücretli ya da ücretsiz olmasının bir önemi de yoktur[2].

Sonuç olarak, 4857 sayılı Kanun’un Ek 2’nci maddesinde ücretli mazeret izinleri, iş günü olarak değil, gün olarak düzenlenmiştir. Bu nedenle işçiye; evlenmesi veya evlat edinmesi ya da ana veya babasının, eşinin, kardeşinin, çocuğunun ölümü hâlinde üç gün, eşinin doğum yapması hâlinde ise beş gün ücretli mazeret izni verilir. Ücretli mazeret izinlerinin hafta ve genel tatil günlerine rastlaması halinde, tatil günleri mazeret izin günlerinden düşülmez. Ayrıca mazeret izin günleri kural olarak doğduğu anda kullanılması gerekir.

Dövizin fiyatlaması piyasa dinamiklerine ve beklentilerine göre göre şekillenir. Bu dinamikler arasında;

Ülkemiz riskinin ne olduğu,

TCMB’nin net kullanılabilir döviz rezervleri

Ödemeler dengesi, dış borç stoklarımız

İthalat ve ihracat rakamları, dış ticaret açığımız

TCMB’nin uyguladığı para politikası ve faizler. Dövizin ve Türk Lirası’nın fiyatını etkileyen faktörler

Ülkemizdeki enflasyon rakamları

faktörlerini saymamız mümkündür.

Ülkemizdeki dövizin fiyatları yukarıdaki etkenler çerçevesinde kendisine yön bulmaktadır. En azından dövizin fiyatlarındaki artış seyri enflasyon oranından aşağı olmayacak şeklinde artış göstermesi piyasanın dengelenmesi açısından önemlidir.

DÖVİZİN FİYATLAMASININ İTHALAT VE İHRACAT RAKAMLARINA ETKİSİ

Kuşkusuz ki devlet teşviklerinin yanında, ihraç mallarının üretiminin maliyetleri çok önemlidir. Üretimin maliyetinden daha düşük bir fiyatla malların yurt dışına satılamayacağı aşikardır. Üretici – ihracatçı firmalar üretim maliyeti ile başa baş gelecek bir fiyatlama ile ürünlerini yurt dışına satmaya çalışıp, dövizdeki yükselişinden elde edeceği kur farkı gelirleri ile yetineceği de olabildiği zamanlar olabilmektedir. İhracatçı istese de arzu ettiği yüksek fiyatlama ile ürününü yurt dışına satma olanağı bulamaz zira global piyasalarda fiyata ve alternatif ürüne erişmek oldukça kolaydır. Yüksek fiyatta malını satmayı arzu eden ihracatçının Pazar kaybına uğrayacağı ve ürününün elinde kalacağı tartışılmaz.

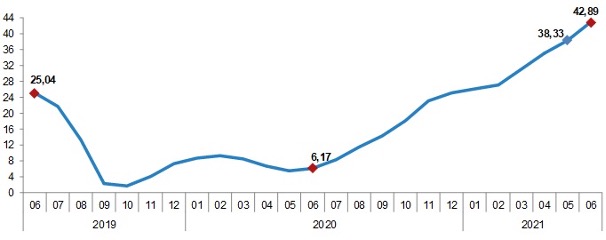

Yukarıdaki iki grafiğe göz atıldığında, her iki grafiğin birbirini teyid ettiği görülmektedir. Haziran 2021 ayında üretim maliyetleri % 42.89 artmış Bu rakamlar TÜİK’e ait olup TCMB sayfasından alınmış verileridir. Piyasanın rakamları öyle mi acaba? Üreticiler maliyetlerini en azından bu listedeki rakamlara göre şekillendirdiklerinde maliyetleri ortalama % 42.89 arttığına göre, yurt dışına verilecek ihracat fiyatlaması da o kadar artacak demektir. İmalatçı – ihracatçı ihraç ürünlerine % 42.89 maliyet zammını koyduğu taktirde, ihracatçımızın yurt dışına malını satamayacağı kesindir. Enflasyonist ülkede maliyetler bire bir ürün maliyetlerine yansıtıldığında pazar kaybolur, bu malı almak isteyen ithalatçı alternatif ürünlere yönelir. Global piyasalarda ürün fiyatlamasına ulaşmak hiç de zor değil.

Bunun yerine üretici ihracatçılar üretim maliyetlerini kendileri sübvanse ederek, aynı süre zarfında döviz kurlarındaki artışından para kazanma yoluna giderler. Tabii buradaki önemli husus; kurların normal seyrinde artış göstermesi ve kur artışının ihracatçıyı üzmemesi. Kurların artışının bir garantisi olmadığı gibi artış gösteren kurların yerinde kalmayacağı da ihracatçının riskleri arasında yer almaktadır. İhracatçıların kur dalgalanmalarına karşı kendilerini korumaları (hedging) tavsiye edebileceğim en güzel bir yoldur.

Kurların normal seyrinde hareket etmesi halinde piyasa dengeleri kendiliğinden oluşur, ihracatçı bu koşullarda fiyatlaması yapar, ithalat ise belli bir dengede kalır.

İmalatçı – ihracatçı firma üretim maliyetlerinin altında yurt dışına fiyatlama yapıp da, dövizin yükselmesinden bir medet beklemesi halinde, kurların yükselmesi ihracatçı bir nebze olsun kurtarır. Ama kurlar iki ileri – bir geri hareketlerle oynaklık içerisinde olması halinde ihracatçının;

Zor duruma düşeceği,

İhracatında süreklilik olmayacağı, olsa da ihracat rakamlarının azalacağı,

Bilançosunda beklenmedik zararlar olacağı,

Üretimini, ihracatını azaltıp, istihdamı da olumsuz yönde etkileyecek

Azalan ihracat ülkemiz döviz girdisini olumsuz etkileyecek,

Kazanamayan veya ihracat yapamayan ihracatçı devletimize daha az vergi ödeyecek, hem firma hem de ülke olarak kaybeden taraf olacağız.

Kasım 2020 ile Temmuz 2021 ayları arasındaki dolar grafiğini sizlerle paylaşmak istedim. Umutlarını dövizdeki kur artışına bağlayan imalatçı – ihracatçı firma, hele hele malını vadeli satmış ise tam bir hüsran yaşayacaktır. Kasım 2020 tarihinde Dolar Türk Lirası fiyatlaması C/8.5100 iken tam 9 ay sonra Dolar Türk Lirası fiyatlaması C/8.5500 civarındadır.

Dövizin neden bir arpa boyu yol kat edemediğini gayet iyi biliyorum. Nedenlerini bu yazımda ele almayacağım. Ancak dövizin yukarıdaki grafikte seyrettiği üzere bir ileri – iki geri oynaklık göstermesi ihracatçının canını yakacağı gibi burada asıl göbek atması, sevinçten ağızları adeta fiyonk olması gereken kişilerin ithalatçılar olduğunu söylemekten üzüntü duymaktayım. İthalatçı adeta 9 aylık süre zarfında aynı kurdan ithalat yapmaya devam etmektedir.

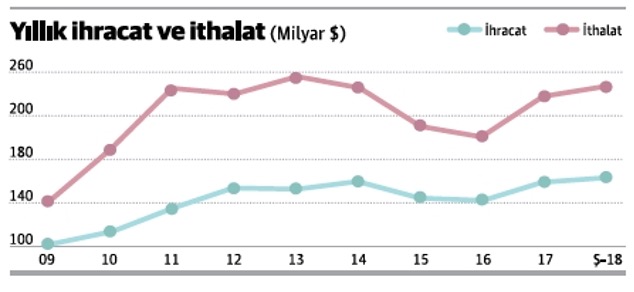

İHRACATIMIZ VAR AMA YA İTHALATIMIZ?

İşte dış ticaret rakamlarımız…

İhracatımız var ama ithalatımız daha fazla var. İthalatın daha fazla, ihracatın daha az olmasının nedenlerinin oldukça fazla olduğu gerçeğinin yanında, ihracatçıyı can elinden vuran önemli etken de ülkemizde belli bir enflasyon, üretim maliyetleri olmasına karşın, döviz kurların yaklaşık 9 aydır yerinde sayması, umutlarını döviz kurlarının enflasyon oranında yükselmesine bağlayan ihracatçılar için bir darbe, ithalatçılar için ise bir fırsattır.

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ EĞİTİM YAZI DİZİSİ

– > PAZARLIK MASASI ve PAZARLIK TAKTİKLERİ

“If you are not at the table, you are on the menu”.

Komiser Columbo-Pazarlık Taktikleri

Komiser Columbo – Pazarlık Taktikleri

Prof. Dr. Murat ERDAL –merdal@istanbul.edu.tr İstanbul Üniversitesi Sosyal Bilimler Enstitüsü

Tedarik Zinciri Yönetimi Yüksek Lisans Program Başkanı www.muraterdal.com

Müzakere teknikleri ve pazarlık becerilerinde bu hafta Komiser Columbo adı ile anılan pazarlık taktiğini inceleyeceğiz.

Amerika’da 1970’lerde ülkemizde ise 1980’li yıllarda televizyonda oynamış efsane detektiflik dizisi “Komiser Columbo”. Güçlü senaryoları ile baştan sona tüm izleyicileri ekrana kilitleyen bir dizi. Peter Falk tarafından canlandıran dizi müzakere literatürüne de çeşitli yönleri ile girdi.

Komiser Columbo’nun alışılmadık yönü karmaşık cinayetleri sakin bir yöntemle çözmesiydi. Moda sert polis karakterleri genelde uzun boylu, yakışıklı, karizmatik, kuvvetli ve silah kullanma becerisi ile ön plandaydı. Kirli Harry karakteri (Dirty Harry – Clint Eastwood) bu tipin en önemli temsilcisiydi. Yıllar sonra çekilen Seven filminde Detektif Mills (Brad Pitt) akıldan çok girişkenlik ve çatışmacı tutumuyla dikkat çekerken emeklilik aşamasında Detektif Somerset (Morgan Freeman) tecrübe, araştırma ve analizci yaklaşımları temsil ediyordu. Komiser Columbo dizisinin modern anlamda yakınlıkları ile Monk ve Sherlock Holmes verilmekle birlikte her bir karakter ve kurguların belirgin farklılıkları da taşıdığını kabul etmeliyiz.

Komiser Columbo karakteri ile başlayalım.

Columbo kısa boylu, kabarık dağınık saçları ve buruşuk eski trençkotu ile sıra dışıydı. Bu özensiz görüntüsü ile diğer taraf için “tam bir kolay lokma” yı temsil ediyordu. Bir katil için ilk aşamada kariyerinde başarılı bir kişiden çok kaybeden (loser) izlenimi veriyor. Böyle bir tipin her bir ayrıntısı uzun uzun düşünülmüş mükemmel (neredeyse!) bir cinayeti aydınlatması mümkün olamazdı.

Komiser Columbo dizisini sistematik olarak değerlendirmek için bir tabloya döktüm. Tablo ve yazı ile önerileriniz olursa paylaşırsanız sevinirim. Dizi uzun zaman önce oynadığı için atladığım özellikler olabilir. Hızlıca güncellerim.

Komiser Columbo Pazarlık Taktikleri

1. Aşama

TANIŞMA (Kolay lokma

izlenimi verme)

2. … 4. Aşamalar

PAZARLIK TOPLANTILARI (İlginç sorular sormaya başladı. Bu kişiye dikkat etmeliyim)

Son Aşama

FİNAL (Umduğum gibi gitmedi,

çetin ceviz çıktı)

Görünüm (Algı): – Dağınık bir görüntü (bakımsız bir hava; saç şekli ve duruş)

– Eski püskü bir trençkot

– Külüstür bir araba

– Elde çoğunlukla yarım bir puro

– İlişki geliştirmeye ve diğer tarafı tanımaya devam etme

– Saf ve meraklı bir görüntüyü sürdürme

– Aslında tam olarak anlamadım. Bir kez daha açıklayabilir misiniz?

– Kararlı ve net tutum

İletişim:

– Sakin bir ses tonu

– Olumlu bir dil

– Yakınlık kurma çabası

– Övgülerde bulunma

– Aile ve sosyal hayattan deneyim paylaşımları

– Akıcı bir konuşmayı bazen sürdürmeme (sessizlik / bekleme)

– Açık uçlu sorular yönlendirme

– Böyle bir şeye ne sebep olabilir?

– Beyin fırtınası, sesli akıl yürütme

– Her görüşmede konu hakkında asimetrik sorular sorma – Eğer öyle ise … – Vedalaşma sahneleri öncesinde son soru: Aklıma takılan “son bir şey daha var.”

– Analiz

– Kanıta dayalı müzakere-Görüşmelerden elde edilen bilgileri ve toplantı notlarını hatırlatma

Beden Dili:

– Saf görüntü çizme

– Elini başına götürme

– Düşünceli hal

– Her görüşmede not alma (küçük not defteri)

Katil: “Sen kazandın. Olayı (cinayeti) itiraf etmekten başka çarem kalmadı.”

Müzakere literatüre giren iki belirgin taktik

Saf görüntü sergileme (ve aptalı oynama) ve

“Son bir şey daha var” cümlesidir.

Pazarlık Müzakere Profili Anketini indiriniz

Temel Sorular

Pazarlıklarda genel görünüm ve akıl arasında bir ilişki arar mıyız?

Bu alanla ilgili bir çok araştırma ve bilimsel yayın yapıldı. Televizyonlarda da araştırma çekimleri yapıldı. İzlemeyenlar için kısa bir hatırlatma. Kağıt oyunlarında özgüveni düşük, tavırları tedirgin olan aktörlerle oynayan gerçek kişiler yüksek risk alma eğilimde oldular. Bunun tam tersi durumda özgüveni yüksek, bakımlı, rahat beden dilindeki aktörlerle oynayan gerçek kişiler ise son derece düşük risk aldılar.

Yine bu alana güzel örnek bir film de Olağan Şüpheliler. Bu filmde aktör Kevin Spacey, Roger “Verbal” Kint / Keyser Söze sahte bir engelli rolüyle hayli mesafe alıyordu. Anlattığı hikayeler ve beden dili ile desteklenen iletişimiyle asla şüphe çekmiyordu. Planlı ve çok sayıda cinayetinin arkasındaki isim o olamazdı.

Duygular Devreye Girince…

Duygular devreye girince rasyonel düşünceyi rafa mı kaldırıyoruz? Doğru karar almaktan hızlıca uzaklaşıyor muyuz?

Kolayca olumlu ya da olumsuz yönde etkileniyor muyuz?

Hızlıca kimlere güvenip kimlere güvenmiyoruz?

Komiser Columbo cinayet mahalline sonradan gelir. Etraftaki kişilerle iletişim kurar. Kavgacı bir tutum yerine havadan sudan konuşur. Çoğunlukla aile ve sosyal hayattan örnekler verir. Eşinden bahseder. Övgü dolu sözler söyler. Böylelikle hızlı bir şekilde “buzları kırarak yakınlık geliştirir”. Bu size tanıdık gelmiş olmalı. Satış yöneticileri de toplantılarda hızla konuya girmek yerine daha gündelik ve genel iş hayatı üzerine sohbet ederler. Böyle olduğunda insanlar karşılıklı akıcı bir sohbete başlarlar. Rahat bir atmosfer oluşur. Daha sonrasında aşama aşama ana konuya geçilir.

Pazarlıklarda karşı tarafı kızdırmak veya gereksiz yere inatlaşmak elde edeceğiniz faydayı artırmaz. İşi büsbütün mücadele zeminine sokar. Egolar devreye girer. Zaman içerisinde intikam duygusu oluşabilir.

Toplantılarda özellikle erken evrelerde yapılan hatalar kalıcı izlenimler oluşturabilir:

Alıcı: Bugüne kadar hislerimde hiç yanılmadım. Güven veren bir tip yok onda.

Satıcı: Bu kişiye sinir oldum. İndirim falan yapmayacağım. Ne hali varsa görsün? :))

Benzer cümleleri birçok toplantı sonrası duymuşsunuzdur. Bu cümleler bizi somut bir anlaşmadan uzaklaştıran cümleler olmuştur. Daha dikkatli olmalıyız. Bu cümleleri sarf ederken ya da onayladıktan sonra geri dönüş kolay olmamaktadır. Oysa işimizin gereği ortaktır.

Pazarlıklarda Saf Görüntü Sergileme Taktiğine Neden Başvurulur?

Saf görüntü sergileme taktiğine başvurmada en fazla amaçlanan diğer tarafın (varsa rakibin) gardını düşürmektir. Daha fazla bilgi toplamak esastır. Konu etraflıca araştırılmış olsa da bir kez daha dinlemek istenebilir.

Aslına bakarsanız konuyu hiç bilmiyorum.

Konuyu bir kez da bana açıklayabilir misiniz?

Böyle bir şeye ne sebep olabilir?

Her müzakere sürecinde bir takvim içerisinde ardışık toplantı dizisi şeklinde ilerlemiyor. İş hayatında toplantıların odaklı ve hızlı bir şekilde bitmesi isteniyor. Bugün daha fazla “vakit nakittir” sözü geçerli. Her iki tarafın da saf görüntü çizecek (ya da aptalı oynayacak) yeterli vakit olmuyor. Pazarlıklarda diğer tarafın da konuyu en ince ayrıntısına kadar sabrı veya toleransı her zaman aynı seviyede bulunmuyor.

Saf Görüntü Sergilemenin Sürdürülebilirliği

Alıcı ya da satıcı kimliğinde saf görüntü sergilendiğinde bunun bir bütün olarak tutarlı olması gerekir. Aksi takdirde çabuk anlaşılır bir tuzak olduğu düşünülebilir. Yıllarca önce bir bilişim firması ile toplantı yapıyorduk. O dönemde hayli yaygın yapılan e-posta pazarlamasını ve son trendleri konuşuyorduk. Bir yönetici e-posta pazarlama yöntemini bilmediğini söyleyince beni gülme tutmuştu. Cin gibi bakışlara sahip olan bir yöneticinin bunu bilmemesine imkân yoktu. Kısaca öğrenirsiniz dedim.

Son bir şey daha…

Dizide Columbo olay yerini terk etmeye hazırlanırken, çoğunlukla kapı eşiğinde, çıkarken “aklıma takılan son bir şey daha var” deyip ortaya çarpıcı bir soru atıyordu. Katil 10-15 dakika iletişim kurduktan sonra tam dedektiften kurtuldum, anlattıklarıma inandı galiba derken hazırlıksız yakalanıyordu. Burada temel amaç rahatlamış anında değerli bir ipucunun verilmesiydi.

Gündelik yaşamda, gelecekte bir araya gelinmesi düşük tarafla (-rla) yürütülen sıkıntılı müzakerelerde psikolojik rahatlama ve huzur için “son bir taviz” verildiğine çok şahit oluruz.

İş hayatında pazarlıklarda son bir şey daha var sözü sıklıkla kullanılır. Neredeyse her toplantının son sabit cümlesi gibidir.

Zorlu bir pazarlık masasında her konuda mutabakata varılır. Tamam oldu bu iş dediğinizde “ya şu konuyu da halledebilir miyiz?” sözü duyulabilir. Taraflardan bir tanesi, çoğunlukla alıcılar son bir talep daha ilave edebilir. Makul küçük bir istek ya da talep geldiğinde “elbette hallederiz, sıkıntı olmaz” şeklinde cevaplanır. Fakat ilave maliyet, emek ya da süre (termin) kapsamında gelen talepler müzakere yürütücüsünü hızlı düşünmeye sevk eder. Bu taleple birlikte gelen yeni koşullar firma içi diğer bölümleri ve karar alıcıları da işin içine alıyorsa zor bir durumdur. “Hayır halledemeyiz” demek olmayacaktır. Yorucu bir toplantıyı da çöpe atamazsınız. Güvene dayalı bir şekilde dürüstçe cevap verilmelidir. İşe döndüğümüzde bu talebinizle ilgili ne yapabiliriz? Size döneceğim demek en iyisidir. Binadan çıkana kadar yeni bir istek gündeme gelebilir. Bütünüyle rahatlamamak gerekir.

Dizide sıklıkla görülen diğer pazarlık taktiklerini; eğer öyle ise, beyin fırtınası vb. ilerleyen haftalarda ele alacağım. Görüşmek üzere,

Yöneticiler için Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi. İleri Seviye Eğitim Teklif Almak için: egitim@satinalmadergisi.com

Satınalma dergisi içerisinde sektör çalışanlarının müzakere teknikleri ve pazarlık becerilerinin gelişimi için düzenli yer ayırmaya gayet ediyoruz. Dergi içerisinde çok sayıda makaleye ve ödüllü pazarlık vakalarına yer verdik. Geçmiş tüm sayılara online erişebilmek için https://satinalmadergisi.com/dijital-islem-merkezi/ sayfamızı ziyaret ediniz.

Bütün bu çalışmalar devam ederken satinalmadergisi.com web sitemiz içerisinde kısa kısa, günlük konuşma diliyle pazarlık yönetimi yazılarını bir seri halinde yayınlama kararı aldık. İlginizi çekeceğini umuyoruz.

Komiser Columbo-Pazarlık Taktikleri

Amacımız, farklı sektörlerde faaliyet gösteren işletme çalışanlarına rehberlik edebilmektir. Diğer taraftan sizlerin yönlendirmesine de ihtiyacımız var. Etkileşim bizim için çok kıymetli. Sahadan gelen bilgi ve tecrübe aktarımı bu sayfaları daha güçlü kılacaktır. Öneri, görüş ve yazılarınızı benimle editor@satinalmadergisi.com paylaşın. Sizleri yazarlarımız arasında görmek isteriz.

Her gün mesleki gelişiminize 15 dakika zaman ayırın.

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ – EĞİTİM YAZI DİZİSİ

MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

Liderlik kavramı hep olumluluk içeren ve çalışanları destekleyici ve/veya esinlendirici bir kavram olarak anlam bulmakla birlikte, günümüz işletme çalışanlarının zaman zaman toksik liderlik davranışlarıyla karşı karşıya kaldıkları da bilinmektedir. Toksik kelime anlamı olarak zehir anlamına gelmektedir. Toksik liderlik ise çalışanların moral ve motivasyonlarını olumsuz yönde etkileyen, verimsizlik üreten ve negatif unsurları işletmenin tümüne yayan liderlik çeşididir. İlk kez Marcia Lynn Whicker tarafından kullanılan kavram uyumsuzluk, zararlı ve sert etkileme kavramlarıyla değerlendirilmiştir. Dolayısıyla toksik liderlik davranışı çalışanları yoğun baskı altında tutma, küçümseme ve baskın otorite kullanımıyla ortaya çıkmaktadır. Toksik liderler belirli amaca hizmet etmeksizin hareket eden, bencil davranan ve bilerek/isteyerek zarar verici davranışlar geliştiren kişilerdir. Bu liderlik çeşidinde çalışanları daha fazla çalışmaya zorlama, sorumluluk dışı işler vererek iş yükünü artırma, haksız ve karşılıksız fedakarlıklar bekleme, olumsuz kişilik davranışları sergileme, ideolojik düşmanlık gibi özellikler de bulunmaktadır.

İşletmede Nasıl Anlaşılır?

Kaba, zorbalık, yüksek ses, azarlama, saldırganlık dürtüleri yoğun olarak bulunur.

Yıkıcı ve aşağılayıcı davranışlar bulunur.

Görevleri aksatmak ve aksatmanın suçlamasını başkalarının üzerine yıkmak davranışı vardır.

İşini iyi yapanlara karşı aşırı eleştirel olmak ve korkutucu ifadeler kullanma davranışı bulunur.

Olumsuz bir örgüt iklimi vardır.

İşletme bağlılığı ve güven azalması yaşanmaya başlar.

Bütün bu davranışlar toksik liderlik davranışlarının olduğunu göstermekle birlikte birçok işletmede bu tarz davranışları olabileceğini düşünürsek bu gerçekliğin farkında olmak önemlidir. Bu farkındalık hemen ortadan kalkmayacak derinlikte olan bu tarz davranışların etkisini azaltmak için işletme yönetimlerine bir ipucu verecektir. Dolayısıyla işletme yönetimleri kurumlarında toksik liderlik davranışlarının olup olmadığını ve/veya ne düzeyde olduğunu takip etmeli, uygun önlemler almalı ve çalışanlarına değer vererek işletme performansını hep daha iyiye taşıyacak bir yapıyı gözetmelidirler.

Kaynak ve ayrıntılı okuma önerisi: Aşağıdaki eser(ler) konu ile ilgili kaynak ve bilgilendirmeyi artırmaya yöneliktir.

Whicker, M. L. (1996). Toxic Leaders: When Organizations Go Bad, Westport, Connecticut: Quorum VI.

Dr. Öğr. Üyesi Gözde MERT Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

“Medeniyet yolunda başarı, yenileşmeye bağlıdır.” Atatürk

İşletmeler, dünyadaki şiddetli rekabetle başa çıkabilmek için birçok strateji uygulamaktadır. Yenilik yaparak, rekabetçi avantaj kazanmak ve hayatını sürdürmek isteyen işletmeler yenilik stratejilerini uygulayarak, bu gayelerini gerçekleştirebilirler.

Bir işletmenin yenilik stratejisini belirlemesinde, işletmeye ait aşağıdaki temel konuların analizinin yapılması gereklidir:

(1) İşletmenin dışındaki ekonomik-sosyal ve teknolojik çevrenin analizi

(2) İşletme yapısının ve kaynaklarının analizi

(3) İşletmenin genel stratejisinin tespiti

(4) İşletmenin bilgi ve iletişim potansiyelinin belirlenmesi

Yenilik stratejileri çeşitli yazarlar tarafından değişik şekilde incelenmiştir. İşletmelerin uyguladıkları yenilik stratejileri dört kısımda ele alınabilmektedir. Bunlar:

Saldırgan Yenilik Stratejisi

Savunmacı Yenilik Stratejisi

Taklitçi Yenilik Stratejisi

Bağımlı Yenilik Stratejisi

Saldırgan Yenilik Stratejisi

Saldırgan yenilik stratejisinde amaç, bir ürün veya hizmeti rakiplerinden daha önce sunmak ve piyasada olmayan yeni bir ürün veya hizmeti patentli bir şekilde pazara girerek piyasa liderliği elde etmesidir. Ürün ve hizmetin yeni olması piyasada rakiplerin önünde olmanın avantajını kullanabilmek için saldırgan strateji kullanılmaktadır. Fakat saldırgan strateji kullanabilmek için, çok güçlü Ar-Ge faaliyetleri olması gerekmektedir. Saldırgan strateji kullanacak işletmelerin bilgi ağı gelişmiş ve etkin bir şekilde işliyor olması gerekmektedir. Saldırgan stratejinin avantajları olduğu gibi riskleri de mevcuttur.

Saldırgan strateji ile, işletmeler rakiplerine kıyasla daha hızlı bir şekilde konumunu iyileştirebilme fırsatı elde ederler. Saldırgan yenilikler ile kaynaklarını ve varlıklarını konumunu güçlendirmek için tahsis etmekte daha çabuk hareket etmiş olurlar. Bu sayede işletmeler gelişmekte olan yeni ürün ve hizmetleriyle piyasada ilk olma konusunda avantaj elde ederler.

Piyasaya ilk defa girecek ürün ve hizmetin olumlu ya da olumsuz geri dönüşler alabilmesi muhtemeldir. Bu denli masrafa sahip olan bu stratejinin sonucunda pazardan olumsuz geri dönüşler alınması ihtimali işletmeler için çok büyük bir risk taşımaktadır. İşletmeler bu riskleri minimize edebilmek için daha çok efor sarf etmektedir ve bu efor da yeni masraflara yol açmaktadır. Bu nedenle bir nevi pazarın kaymağını almak olarak görülse de mevcut riskleri taşıyan bir stratejidir.

Savunmacı Yenilikçilik Stratejisi

Savunmacı stratejide, işletmeler yenilik yapmak isteler fakat, dünyada ilk olmak istemezler. Pazarda ilk olan ürün ve hizmetleri inceleyerek açılan yeni pazarlara sonradan dahil olarak ilerlemektedirler. Saldırgan stratejideki gibi hiç olmayan bir ürün veya hizmeti üretmek yerine, üretilmiş ürün veya hizmeti satın alarak veya geliştirerek kullanma stratejisidir.

Savunmacı strateji, bir nevi temkinli davranma stratejisidir. Gelecek dönemlerde yapılması gereken yenilikleri belirleyerek, bu yenilikleri uygulamış işletmeleri takip ederek, analiz ederek, ekonomisini dengede tutacak şekilde yenilik stratejilerine yönelen işletmeler tarafından kullanılmaktadır.

Taklitçi Yenilikçilik Stratejisi

Taklitçi stratejide amaç, düşük iş gücü, daha az malzeme ve yatırımla çalışmaktır. Yüksek Ar-Ge maliyetlerinden kaçınılan bir stratejidir. Bu stratejide riskten kaçınıldığı için kazanç düşük olmaktadır. İşletmeleri bu stratejide güçlü yapan faktör düşük maliyetler ile iş yapılmasıdır. Taklitçi stratejinin can alıcı iki noktası vardır:

Birincisi pazardaki değişim hakkında sağlıklı bilgi edinilmesidir. Çünkü uyarlanacak ürün veya hizmeti belirleyebilmek için, pazarın hangi ürün veya hizmete rağbet gösterdiğini bilmek durumundadır.

İkinci nokta ise, taklit edilecek yeniliğin seçimi ve know-how alınacak olan işletmelerin belirlenmesidir.

Bu stratejide çok önemli olan bu iki kriterin uygulanması ve planlanmasında çok dikkatli olunmalıdır. Kazançlarının düşük olması sebebiyle, uyarlanacak ürün ve hizmetin nokta atışı olması gerekmektedir. Aksi takdirde başarısız olunması durumunda yeniden farklı bir yeniliğe yönelmek için gerekli kaynak bulmak güçleşecektir.

Bağımlı Yenilik Stratejisi

Bağımlı yenilik stratejisi, ürün tasarımında, hizmetin sunulmasında, Ar-Ge çalışmalarına çok fazla müdahil olmayan küçük ve sermaye yoğun işletmelerde uygulanmaktadır. Bu strateji “fason üretim” olarak da bilinir. Bağımlı strateji uygulayan işletmeler, büyük bir işletmenin bir bölümü gibi çalışan işletmeler olarak görülür. Zamanla farklılaşma veya pazarlarını genişlemesine başlayabilmesi düşüncesiyle, biçimsel bağımsızlıklarını kaybetmek istemeyebilirler. Bu işletmeler düşük maliyet, girişimci yetenekleri, bilgi ve özel üstünlükleri ile yüksek karlara ulaşabilirler.

Bağımlı strateji uygulanan işletmeler, diğer stratejileri uygulayan işletmelere göre daha az riske sahiptirler. Riskleri alarak ürün ya da hizmet üreten işletmelerin alt birim elemanları olması nedeniyle riskle bağlantıları çok azdır. Kendi adına üretim yapmaktan ziyade, istenileni üretirler. Üst birimdeki işletmenin zarar etmesi durumunda çok fazla etkilenmezler. Bu nedenle riskleri düşüktür.

Detaylı bilgiler için aşağıdaki kitabı okuyabilirsiniz.

Geçici Teminat Mektubunda İhale Konusu İşin Adının Yanlış Yazılması

Yazarlar:

Mehmet ATASEVER

Sinan ÖZESEN

Anahtar Kelimeler; Geçici teminat mektubu, işin adı, teklifin değerlendirme dışı bırakılması

İtirazen Şikayet Konusu; sundukları geçici teminat mektubunda işin adının yanlış yazılması sebebiyle teklifin değerlendirme dışı bırakılmasının yerinde olmadığı, zira teminat mektubundaki eksikliğin esaslı unsur olmadığı ve bilgi eksikliği kapsamında giderilebileceği iddia edilmiştir.

Kamu İhale Kurulu Kararı Özeti; 30.06.2021 tarihli ve 2021/UH.I-1324 Kurul kararına göre; İhale dokümanı kapsamında düzenlenen geçici teminat mektubu standart formunda “İdarenizce ihaleye çıkarılan 24 Aylık Muhtelif Cins ve Miktarlarda İş Makinesi ve Araç Kiralama Hizmet Alımı İşine…” düzenlemesi yer almaktadır.

Mevzuat hükümleri ile ihale dokümanının aktarılan düzenlemeleri çerçevesinde, istekliler tarafından ihaleye katılımda teklif edilen bedelin %3’ünden az olmamak üzere belirlenecek tutarda geçici teminat verilmesi zorunluluğu getirilmekte, geçici teminat olarak teminat mektubu sunulması halinde de mektubun kapsam ve şeklinin, Kamu İhale Kurumu tarafından belirlenen esaslara ve standart formlara uygun olması gerekmektedir.

…

Başvuru sahibi iş ortaklığının pilot ortağı adına düzenlenen geçici teminat mektubu üzerinde yapılan incelemede işin adının “Muhtelif Cins ve Miktarlarda İş Makinesi ve Araç Kiralama Hizmet Alımı” olarak düzenlendiği görülmüştür.

İhale komisyonunca düzenlenen uygun olmayan belgelerin uygun sayılmama gerekçelerine ilişkin tutanakta başvuru sahibi iş ortaklığının pilot ortağı tarafından sunulan geçici teminat mektubunun uygun olmadığının belirtildiği, ihale komisyonu kararı ile teklifinin değerlendirme dışı bırakıldığı anlaşılmıştır.

Yukarıda yer verilen tespitler uyarınca, teminata yönelik düzenlenen belgelerin belirli bir taahhüdün karşılanması amacıyla taahhüdü üstlenecek tarafın yükümlülüğüne ilişkin bankalarca düzenlenen belgeler olduğu ve ihale konusu işin adının söz konusu standart formda yer verilmesi gereken esaslı unsurlar arasında yer aldığı, teminatın gelir kaydedilmesine yönelik bir durumun oluşması halinde söz konusu işlemlerin işin adı üzerinden gerçekleştirilebileceği, bu nedenle dokümanda belirtilen ihale konusu işin adının söz konusu belgede farklı bir şekilde belirtilmesinin, teminatın gelir kaydedilmesine yönelik işlemlerde tereddüde neden olabileceği, söz konusu hususun bilgi eksikliği kapsamında değerlendirilemeyeceği anlaşılmış olup, idarece söz konusu belgenin uygun görülmemesi ve başvuru sahibinin teklifinin değerlendirme dışı bırakılması işleminde mevzuata aykırılık bulunmadığı sonucuna varılmıştır.

Eş Yazar: Sinan Özesen

Sinan ÖZESEN, Özel sektörde çalışmasının ardından kamuda 2013 yılında Sosyal Güvenlik Kurumu’nda inşaat mühendisi olarak çalışmaya başlamış, 2014 yılından beri Kamu İhale Kurumu’nda kamu ihale uzmanı olarak çalışmaktadır. Kamu ihale mevzuatı eğitimi vermektedir. Kamu İhale Dünyası dergisinde yayımlanmış makaleleri bulunmaktadır.

Yurtiçi ve yurtdışı firmalarla yapılan dövizli işlemlerde döviz kurları ve kayıtların, firmaların mali tablosuna zarar vermemesi ve vergisel riske neden olmaması adına dikkatle uygulanması gerekir.

Yurtiçi ve yurtdışı firmalarla yapılan dövizli işlemlerde döviz kurları ve kayıtların, firmaların mali tablosuna zarar vermemesi ve vergisel riske neden olmaması adına dikkatle uygulanması gerekir.