Bayram haftasındayız. Makalelerimin sevimli kahramanları Tilki ve Çakallarımın bayram tatili yapma isteklerini makul karşıladım. Tilki ve Çakalım tatildeler.

Bayram haftasına girdiğimiz bugün Incoterms 2020, dış ticaret, akreditif, döviz, çakal ve tilki ile sizlerin aklını karıştırmayı istemiyorum. Hatta kendimden dahi bahsetmeyeceğim.

Mutlu bayramlar.

Bu bayramda gerçekten düşkün, ihtiyacı olan birine yardım elinizi uzatmanız, onları mutlu etmeniz bayramların en güzeli değil mi?

Mersin Uluslararası Limanı’ndan 455 Milyon Dolarlık Yeni Yatırım

PSA International, Akfen Holding ve IFM Investors ortaklığıyla faaliyet gösteren Türkiye’nin en büyük derin deniz terminali Mersin Uluslararası Limanı (MIP), 455 milyon dolar tutarındaki East Med Hub 2 (EMH2) Terminali’nin ilk fazını başarıyla tamamladı.

Türkiye’nin en büyük derin deniz terminali olan Mersin Uluslararası Limanı (MIP), ilk fazı tamamlanan, 455 milyon dolar yatırım tutarına sahip East Med Hub 2 (East Mediterranean Hub – EMH2 / Doğu Akdeniz Merkezi) Terminali yatırımını resmi törenle duyurdu. MIP’nin kapasitesini ve uluslararası ticaretteki gücünü artıracak yeni yatırımının duyurulduğu törene, Mersin Valisi Atilla Toros, Ticaret Bakanlığı Uluslararası Hizmet Ticareti Genel Müdürü Tarık Sönmez, Cumhurbaşkanlığı Yatırım Ofisi Kamu-Özel Sektör İş Birliği Daire Başkanı Ali Kamil Özmen, Singapur Türkiye Büyükelçisi Kok Li Peng, kamu, özel sektör ve sivil toplumdan çok sayıda yetkili katıldı.

Türkiye’nin uluslararası ticaret altyapısını ve küresel tedarik zincirindeki konumunu güçlendiren yatırımın il fazı kapsamında tamamlanan yeni rıhtım 17,5 metre derinlik ve 880 metre uzunlukla 24 bin TEU kapasiteli yeni nesil konteyner gemilerine hizmet verebilecek. 2026 yılının ilk yarısında tüm fazlarıyla hizmete açılması planlanan proje, MIP’nin yıllık konteyner elleçleme kapasitesini 2,6 milyon TEU’dan (Twenty-foot Equivalent Unit, Yirmi Ayak Eşdeğer Birimi) 3,6 milyon TEU’ya çıkaracak. Yeni terminal, aynı anda iki Ultra Büyük Konteyner Gemisi’ni (Ultra Large Container Vessels, ULCV) ağırlayabilecek kapasitesiyle Mersin’i Doğu Akdeniz’in en önemli lojistik merkezlerinden biri haline getirecek.

Mersin Valisi Atilla Toros törende yaptığı konuşmasında; “Uluslararası deniz taşımacılığı ve deniz yoluyla taşınan yüklerin, kara, demir ve havayoluyla geniş bir hinterlanda ulaştırma kabiliyetine sahip olan Mersin aynı zamanda Ortadoğu, Kuzey Afrika, Avrupa, Rusya ve Asya arasındaki ticaretin önemli bir kavşak noktası. Ülkemizin de dünyaya açılan en güçlü kapısı. Bu nedenle eşsiz coğrafyamızda yer alan ilimizin en önemli marka değerlerinden olan Mersin Limanı’nın rıhtım genişletme yatırımı açılışının heyecanı bizler için büyük bir gurur tablosudur.

Bugün, burada temelleri 19.yy’da atılan Mersin Limanı; dünyanın, en büyük 100 limanı arasında, 91. sırada yer alarak, göğsümüzü kabartacak noktaya erişti. Konteyner kapasitesini, 2,6 milyondan, 3,6 milyon TEU’ya yükseltecek bu yatırımla birlikte, çok kısa sürede, çok daha yukarı seviyelere ulaşacak. Modern İpek Yolu’nun en stratejik duraklarından biri olma yolunda olan Mersin Limanı 124 hektarlık sahasıyla artık çok daha güçlü, çok daha iddialı. Türkiye’deki çok amaçlı, en büyük liman olan Mersin Limanı 5 bin kişiye doğrudan, 30 bin kişiye de dolaylı olarak istihdam sağlayarak Türkiye ekonomisine büyük ölçekli katkı sağlamaya devam ediyor” dedi.

Ticaret Bakanlığı Uluslararası Hizmet Ticareti Genel Müdürü Tarık Sönmez konuşmasında şunları söyledi, “Mersin Limanı, sadece Türkiye’nin değil, bölge ülkelerinin de transit yük trafiğinde kritik bir merkez haline gelmiş, ülkemizin küresel ticaretteki rekabet gücünü artıran öncü bir lojistik üs olmuştur. 2024 yılında mal ihracatımız 262 milyar dolar, ithalatımız ise 344 milyar dolar civarında gerçekleşmiştir. Dolayısıyla 600 milyar dolardan fazla bir malın yurtdışına çıkışı ve girişi söz konusu olmuştur. Bu rakamın önemli bir kısmı da limanlar üzerinden gerçekleşmiştir. Liman altyapısı özellikle ihracatımız açısından önem arz ediyor.

Ülkemizin son dönemde ulaştırma ve lojistik alanlarında attığı kararlı adımların, altyapıya verilen stratejik önemin ve kamu-özel sektör iş birliğinin somut bir tezahürü olan Mersin Limanı Yeni Terminali’nin açılışını gerçekleştirmekten büyük bir memnuniyet duyduğumu ifade etmek isterim. Bakanlık olarak, modern ve yüksek kapasiteli liman altyapılarının yalnızca bölgesel kalkınmayı değil, aynı zamanda ulusal rekabet gücümüzü artıracağına olan inanıyoruz.”

Yeni yatırımın Doğu Akdeniz ve uluslararası ticaret açısından önemine vurgu yapan PSA Avrupa & Akdeniz ile PSA Orta Doğu & Güney Asya Bölge CEO’su Vincent Ng şunları söyledi: “EMH2’nin 2026 yılında tamamlanmasını sabırsızlıkla bekliyoruz. PSA olarak Mersin Uluslararası Limanı’nın geleceğine yatırım yapma kararlılığımızı sürdürüyoruz. PSA’nın ‘Düğümden Ağa’ stratejisinin ve 2050 yılına kadar net sıfır emisyona geçişinin önemli bir parçası olan MIP, operasyonel mükemmelliğe ve sürdürülebilir dekarbonizasyona olan bağlılığımızın güçlü bir örneğidir. Bölge için uzun vadeli değer yaratma ve Türkiye’nin ekonomik kalkınmasına katkıda bulunma kararlığımız devam edecek.”

MIP Genel Müdürü Ajay Kumar Singh ise şu projenin sürdürülebilir etkilerinin altını çizerek, “EMH2, sadece operasyonel anlamda değil; çevresel, ekonomik ve toplumsal katkılarıyla da Türkiye için bir gurur kaynağıdır. MIP olarak bu yatırımla hem liman performansımızı üst seviyeye çıkarıyoruz hem de Mersin’i global lojistik ağında daha güçlü bir oyuncu haline getiriyoruz” diye konuştu.

Projenin ikinci fazında, 17,6 hektarlık yeni bir operasyon sahası devreye alınacak. Bu alanda yer alacak sekiz adet gelişmiş otomatik raya monteli vinç (aRMG) ve dört yeni gemiden karaya (STS) vinç, limanın operasyonel kabiliyetlerini artıracak. Tamamı elektrikli olacak bu ekipmanlar, MIP’nin 2030’a kadar karbon emisyonlarını %50 azaltma ve 2043’te karbon nötr olma hedeflerine ulaşmasına katkı sağlayacak.

Proje bölgedeki istihdama da önemli bir katkı sunacak. EMH2 tamamlandığında 500 doğrudan, 5 bine kadar dolaylı istihdam yaratması bekleniyor.

Mersin Uluslararası Limanı Hakkında

Akfen Holding ve PSA International’ın ortak girişimi olan Mersin Uluslararası Liman İşletmeciliği A.Ş. (MIP), 11 Mayıs 2007 tarihinde T.C.D.D. Mersin Liman İşletmeciliği’ni 36 yıllığına devralmıştır. 2017 yılında hissedarları arasında Avustralyalı Fon Şirketi IFM’nin de bulunduğu Mersin Uluslararası Limanı (MIP), Ankara, Gaziantep, Kayseri, Kahramanmaraş, Konya gibi Türkiye’nin sanayileşmiş şehirlerinin yanı sıra Suriye, Irak ve Bağımsız Devletler Topluluğu gibi sınır ülkelerine demiryolu ve karayolu ile bağlanmaktadır. Orta Doğu ve Karadeniz’e aktarma ve hinterland bağlantıları ile Akdeniz Bölgesi’ndeki ana konteyner limanlarından biridir. Mersin Uluslararası Limanı (MIP), geniş hinterlandı, erişilebilir ulaşım olanakları ve başarılı kadrosu ile Türkiye’nin ithalat ve ihracat hacminin önemli bir bölümünü oluşturmaktadır. Yıllık elleçlenen toplam yük miktarı ve mevcut alanıyla MIP, Türkiye’nin en büyük limanı konumundadır. Bizi www.mersinport.com adresinde ziyaret edebilir veya LinkedIn, Instagram ve Facebook’ta takip edebilirsiniz.

PSA International Hakkında

PSA International (PSA) önde gelen bir küresel liman işletmecisi ve kargo paydaşlarının güvenilir bir ortağıdır. Şu anda PSA’nın portföyü, Singapur ve Belçika’daki iki amiral gemisi liman operasyonu da dahil olmak üzere 45 ülkede 180’den fazla lokasyonda 70’in üzerinde derin deniz, demiryolu ve iç terminalden oluşmaktadır. PSA, çok çeşitli küresel ekibinin derin uzmanlığından ve deneyiminden yararlanarak, dünya çapında sınıfı liman ekosistemleri geliştirmek ve sürdürülebilir ticarete geçişi hızlandırmak için yenilikçi tedarik zinciri çözümleri sunmak üzere müşterileri ve ortaklarıyla işbirliği yapmaktadır. Bizi www.globalpsa.com adresinde ziyaret edebilir veya LinkedIn ve Facebook’ta (@globalpsa) takip edebilirsiniz.

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ MAKALELERİ “Taktikler bazen pazarlık sürecinin başı, bazen ortası bazen de sonunda etkilidir.”

Demiryolu Sektöründe Siber Güvenlik ve Standartlar

Altay ONUR

Giriş

Dijital dönüşüm, ulaşım sektöründe faaliyet gösteren şirketler için demiryolu taşımacılığı da dahil olmak üzere pek çok fırsat yaratıyor. Demiryollarında kontrol ve sinyalizasyon teknolojisinin (CST) dijitalleştirilmesiyle operasyonel süreçler iyileştirilebiliyor ve taşımacılık performansı artırılabiliyor. Ancak standartlaştırılmış veri ağlarının kullanımı, güvenlik teknolojisini potansiyel bilgisayar korsanı saldırılarına karşı da savunmasız hale getiriyor. Bu tür saldırıların olası sonuçları gecikmelerden hayati tehlike yaratabilecek kazalara kadar uzanıyor.

Demiryolu altyapısının dijitalleşmesi ve kontrol ve emniyet teknolojilerinin ağ üzerinden birbirine bağlanması sonucunda BT saldırıları birçok tehditle karşılaşmakta ve riskleri de artmaktadır. Veri ağlarının potansiyel bilgisayar korsanı saldırılarına karşı korunması özellikle sistemde gecikmelere neden olabileceği gibi hayati tehlike yaratabilecek kazalara da neden olmaktadır. Demiryolundaki bu dijital dönüşüm, demiryolu sektöründe BT tabanlı sistemlere yönelik yeni gereksinimleri beraberinde getirmekte ve yeni BT güvenlik çözümlerini gerekli kılmaktadır.

Kritik Altyapılarda Riskler

Riskler, sağlığa, çevreye, finansal yapıya veya itibara zarar verme olasılığı olan koşullar veya durumlar olarak tanımlanır. Başka bir deyişle, güvenlik riski, bir tehdidin olumsuz bir etkiye yol açabilecek bir güvenlik açığını istismar etme olasılığının bir fonksiyonudur. Demiryolu sektöründe, riskler çalışma ortamına etki eden tehditlerin sonucunda istenmeyen olaylara neden olur (örneğin trenler manevra yapamaz).

Tehditler, kazara (kasıtlı ya da kasıtsız) kötüye kullanımdan, siber suçlular ve ulus devlet tehdit aktörleri tarafından kullanılan kötü amaçlı yazılımlara veya fidye yazılımlarına kadar değişiklik göstermektedir.

Bir altyapının veya bir ulaşım varlığının kritikliği, ona uygulanan risk seviyesine bağlıdır. Kritiklik, veri gizliliği kaybı, finansal veya itibar etkisi, hatta yaralanma veya can kaybı açısından mümkün olan en yüksek hasarın belirlenmesiyle de tespit edilebilir.

Ancak, tek bir işletme operatörü için, iş varlıkları olarak belirli bir tren istasyonu, merkezi bir kontrol ortamı veya bir istasyon altyapısı gibi bölümler de kritik varlık olarak tanımlanabilir.

Siber Güvenlik ve Bilgi Güvenliği İlişkisi

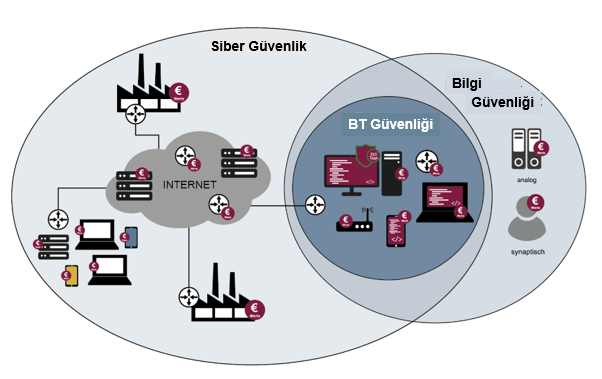

Siber güvenlik, bilgi güvenliği ve BT güvenliği arasındaki ilişki, farklı bakış açılarını ve ortak noktaları vurgulamaktadır. BT güvenliği, güvenliğin temel bir unsurudur, ancak siber güvenlik ve bilgi güvenliğiyle ilgili tanımlanmış yönleri de kapsayacak şekilde genişletilmelidir (Şekil-1)

Şekil-1: BT, Bilgi Güvenliği ve Siber Güvenlik ilişkisi

BT Güvenliği, BT sistemlerine yönelik tehditlerin oluşturduğu mevcut riskleri uygun bir düzeye indirmeyi amaçlamaktadır. Bu nedenle BT güvenliği, BT sistemlerindeki veriyi ve bilgiyi gizlilik, kimlik doğrulama, özgünlük, bütünlük, güvenilirlik, kullanılabilirlik ve anonimleştirme/takma ad verme kayıplarına karşı koruyan bilişim güvenliğine yönelik önlemlerle ilgilidir. Bu hususlar aynı zamanda BT güvenlik hedefleri veya BT güvenlik gereksinimleri ve dolayısıyla BT güvenliğinin temel değerleri olarak da anlaşılmaktadır.

BT güvenliği aynı zamanda yazılım güvenliği ve BT sistemlerinin güvenilirliği konularını da içerir. BT güvenliği, şirketlerin, yetkililerin, kuruluşların ve bireylerin zarar görmesini önlemek için bilgi teknolojileri sistemlerini korur.

Siber Güvenlik Neden BT Güvenliği ile Aynı Şey Değildir?

Siber güvenlik, BT güvenliğinin tüm yönlerini ele alır ve kapsamını tüm siber alanı kapsayacak şekilde genişletir. Siber güvenlik, siber uzaya yönelik tehditlerin oluşturduğu mevcut riskleri uygun bir düzeye indirmeyi amaçlar. Bu tanımlamada siber uzay terimi, küresel internete bağlı tüm bilişim sistemlerini ve bilişim altyapılarını, bunların iletişimini, uygulamalarını, veri, bilgi, birikim ve zekâ içeren süreçlerini kapsamaktadır. Ancak giderek daha akıllı saldırı yöntemlerine sahip suç örgütleri ve diğer saldırganlar da siber uzayın bir parçasıdır. Siber uzay, tam olarak kontrol edilemeyen çok sayıda bağımlılık ve aktörün bulunduğu karmaşık bir sistem olduğundan, sağlam, güvenli ve güvenilir operasyonlar için çok büyük zorlukları barındırır.

Dijitalleşmenin artmasıyla birlikte siber uzayda iş ve eğlence arasındaki katı ayrım da ortadan kalkmaktadır. Siber uzaydaki siber saldırılar, işletmeleri ve vatandaşları etkileyebildiği gibi, toplumun günlük yaşamındaki süreçlerinde de önemli kesintilere yol açabilmektedir. Konular arasında, toplumları seçimler yoluyla yönlendirmek için kullanılabilen sahte haberler, deepfake’ler ve sohbet odaları yer almaktadır. Bu nedenle siber uzaya kapsamlı bir bakış siber güvenlikte önemli bir rol oynamaktadır. BT güvenliği siber güvenliğin bir parçasıdır.

Bilgi Güvenliği

Bilgi güvenliği, BT güvenliğinin tüm yönlerini kapsar, ancak analog ve sinaptik bilgileri de kapsayacak şekilde genişletilmiştir. Bilgi güvenliğinin amacı, bilgi varlıkları üzerindeki bilgilerin gizlilik, bütünlük ve kullanılabilirlik (erişilebilirlik) boyutlarında korunmasıdır.

Bilgiler değişik ortamlarda; kâğıt üzerinde dokümanlarda (klasörlerde, dosya arşivlerde, vb.), dijital olarak BT sistemlerinde ve hatta insanların zihinlerinde saklanmaktadır.

Uygulamada bilgi güvenliği, bilgi güvenliği yönetim sistemi (BGYS) kapsamında ISO 27001 standardını temel almaktadır. Uluslararası Standardizasyon Örgütü (ISO) tarafından yayımlanan ve son olarak 2022 yılında revize edilen ISO 27001bu alanda kabul görmüş bir standarttır. Bir kuruluş içinde bilginin gizliliğini, bütünlüğünü ve erişilebilirliğini güvence altına almak için tasarlanmış bir bilgi güvenliği yönetim sistemi (BGYS) için gereklilikleri belirtir. Standardın amacı, kuruluşların bilgi güvenliği risklerini etkili bir şekilde belirlemesine, değerlendirmesine ve yönetmesine yardımcı olmaktır.

ISO 27001 standardı risk temelli bir yaklaşıma dayanmaktadır. Riskleri belirleme, siber güvenlik tehditlerini ve zafiyetlerini değerlendirme, riskleri azaltmaya ve önlemeye yönelik kontrolleri uygulanmasında yol göstericidir. Bu tür bir BGYS, her büyüklükteki ve sektördeki şirkette uygulanabilir ve BT güvenliğinin sağlanması için tasarlanmıştır.

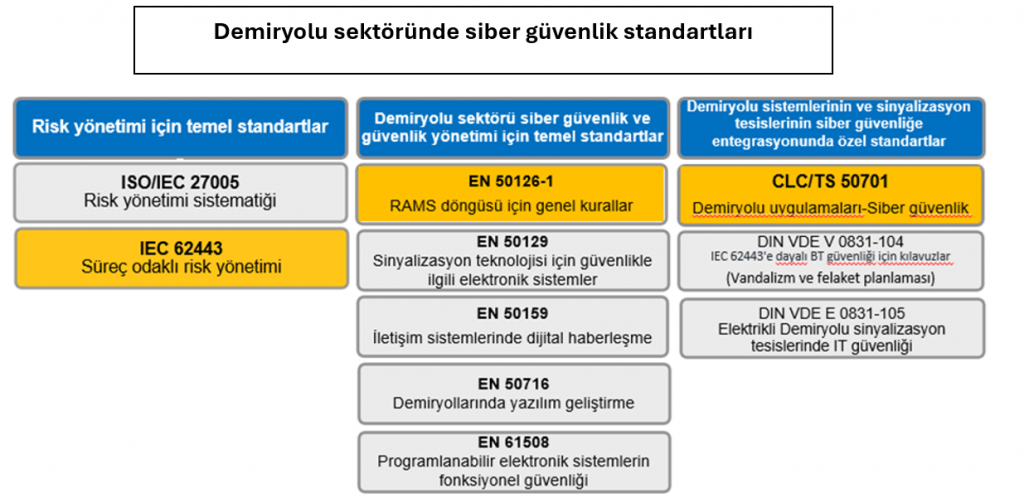

Demiryolu Sektöründe Siber Güvenlik ve Standartlar

Kritik altyapılardan biri olarak ulaşım sektörü günümüzde giderek daha fazla bilişim teknolojilerine bağlantılı altyapı ve cihazları kullanmakta, bu araçlara bağımlılık gittikçe artmakta ve önem taşımaktadır. Dijitalleşme demiryolları alanında, bağlantılı trenler ve altyapı, trafik ve kapasite yönetimi, enerji verimliliği ve ağ iletişimi için önemli bir iyileştirme kaynağı olarak görülmektedir. Ancak bu eğilim aynı zamanda daha fazla potansiyel siber saldırı tehdidi anlamına gelmektedir. Demiryolu araçlarını ve sabit tesisleri korumak için yeterli araç ve gereksinimlerin desteğine ihtiyaç günden güne artmaktadır.

Saldırganların fiziksel erişiminin oldukça kolay olması, ortamda güvenlik açısından kritik ve kritik olmayan çok çeşitli sistemlerin bulunması gibi demiryollarına özgü zorlukların ele alınması için siber güvenliğin tüm demiryolu sektörü için bütünleşik bir şekilde ele alınmasına yönelik bir ihtiyaç söz konusu olmuştur.

Bu ihtiyaç doğrultusunda CLC/TS 50701, halihazırda mevcut olan IEC 62443 gibi Endüstriyel Siber Güvenlik standartlarını temel alarak oluşturulmuştur. IEC 62443-2 IACS hizmet sağlayıcılarının bir Otomasyon Çözümünün entegrasyon ve bakım faaliyetleri sırasında varlık sahibine sunabileceği güvenlikle ilgili süreçler için kapsamlı bir dizi gereksinimi belirtir.

TS 50701 Demiryolu sistemi genel bakışı, bir demiryolu uygulama yaşam döngüsü boyunca siber güvenlik, risk değerlendirmesi, güvenlik tasarımı, siber güvenlik güvencesi ve sistem kabulü, güvenlik açığı yönetimi ve güvenlik yaması yönetimi gibi çok sayıda temel konuyu kapsar.

Demiryolları siber güvenliği için CENELEC, CLC/TC 9X tarafından geliştirilen yepyeni CLC/TS 50701 “Demiryolu uygulamaları – Siber Güvenlik” ile bu korumayı sağlamaya katkıda bulunmaktadır. Bu teknik şartname, demiryolu sektörü için siber güvenliği birleşik bir şekilde ele almak için gereklilikler ve öneriler sağlamayı amaçladığı için Avrupa demiryolu sektörü için önemli bir dönüm noktası niteliğindedir.

CLC/TS 50701 Demiryolu Uygulamaları – Siber Güvenlik Standardı Temel Öğeleri

Tehdit ve risklerin belirlenmesi

Demiryolu uygulamalarındaki siber tehditlerin ve risklerin tanımlanması, değerlendirilmesi ve yönetimine yönelik süreçlerin tanımlanması.

Potansiyel güvenlik açıklarının ve olası saldırıların belirlenmesi,

bunların operasyonlar ve güvenlik üzerindeki etkilerinin değerlendirilmesi.

Kritik fonksiyonların (operasyonların) korunması

Veri şifreleme, kullanıcı kimlik doğrulaması, erişim hakları yönetimi

ve ağ izleme gibi teknik önlemler

Olay yönetimi / Anormalliklerin ve değişikliklerin tespiti

Siber olayların yönetilmesine yönelik prosedürler, olay raporlaması,

soruşturma ve analizi, zararı en aza indirmek için uygun önlemlerin alınması

Güvenli geliştirme süreçleri

Standart, demiryolu uygulamaları için güvenli geliştirme süreçlerinin

uygulanmasını önermektedir. Buna, risk analizi, test dahildir.

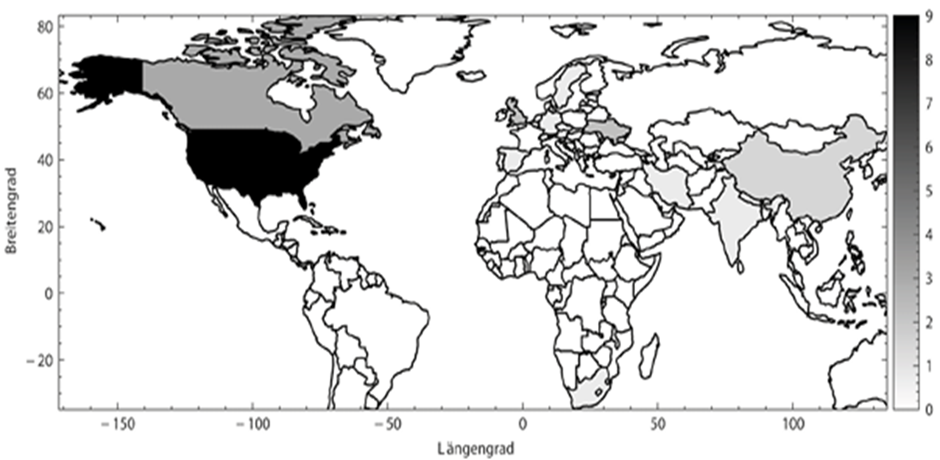

2014-2021 döneminde dünyadaki demiryolları sistemlerine yapılan siber saldılar (Koyu bölgeler saldırı yoğunluğunu göstermektedir. Kaynak: National Cyber Security Strategies – Interactive Map)

Tedarik zincirinde yazılım bağımlılıklarının artması 2030 yılına kadar siber güvenlik tehditleri arasında en önemli bir tehdit olarak öngörülmektedir. 2023 yılında, tehdit aktörleri kurbanlara kötü amaçlı yazılım göndermek için yazılım güncellemelerini kullanarak sürekli faaliyette bulunarak birçok ülkede sistemleri olumsuz yönde etkilediler. Şu anda AB ülkelerinde devletlerin %74’ü tedarik zinciri güvenlik önlemlerini ulusal mevzuatlarında tanımlamıştır. Bu sayının, Avrupa Birliği’nin kritik altyapılar ve dijital hizmet sağlayıcıları için belirlediği siber güvenlik direktifi NIS2 ve finans sektörü için DORA düzenlemesinin gereklilikleri nedeniyle daha da artması beklenmektedir.

Amerika Birleşik Devletleri’nde belirgin bir kümelenme söz konusu olup, hemen ardından İngiltere, Kanada, Ukrayna ve Çin bu konuda yeni düzenlemeler geliştirmektedir.

Demiryollarında Siber Güvenlik Zafiyetleri

İletişim Ağlarının Açıklıkları Uzaktan yönetim ve kontrol sistemlerindeki zayıf noktalar, siber saldırganlara sistemlere müdahale etme imkânı tanıyabilir.

İnsan Faktörü Çalışanların bilinçsizliği veya hataları, siber saldırılara kapı aralayabilir (örneğin, phishing saldırıları).

Ürün ve Yazılım Güvenliği Eski veya güncellenmemiş yazılım ve donanımlar, bilinen açıklar nedeniyle saldırılara davetiye çıkarabilir.

Fiziksel Güvenlik Eksiklikleri Kritik ekipmanlar üzerindeki fiziksel erişim kontrolünün zayıflığı, siber saldırıların önünü açabilir.

Veri Güvenliği ve Gizliliği Yolcu, operasyon ve maliyet verilerinin korunmasındaki yetersizlikler.

Bu zafiyetler, sistemlere erişim sağlayıp kesinti veya sabotaj girişimlerine yol açabilir. Bu nedenle, siber güvenlik önlemlerinin sürekli güncellenmesi ve farkındalık artırıcı eğitimler önemlidir.

Hedef: Bilgi Teknolojisi (BT) ve Operasyonel Teknoloji (OT) altyapısını sürdürülebilir bir temelde korumaktır.

Amerikan Toplu Taşıma Birliği’nin (APTA) tavsiyeleri

Olay müdahale planı: Kötü amaçlı yazılım veya veri ihlalleri gibi güvenlik ihlallerini proaktif olarak tespit edin, sınırlayın, ortadan kaldırın ve bunlardan kurtulun.

İş sürekliliği planı: Görev ve iş operasyonlarının (ör. bilet sistemi) bir kesinti sırasında ve sonrasında sürdürülmesini sağlayın.

Operasyonların sürekliliği planı: Fidye yazılımından etkilenen sistemleri kurtarmak gibi görev açısından kritik işlevleri geri yüklemeye odaklanın.

Kriz iletişim planı: Müdahale durumu hakkında dahili ve harici iletişim kurmak için standart prosedürleri ve formatları belgelendirin, bu iletişimlerden sorumlu personeli belirleyin

ENISA’nın Yeni Stratejisi

Taşımacılık sektörü, Avrupa’nın toplam yük ve yolcu taşımacılığının büyük bir bölümünü oluşturarak AB ekonomisinde ve toplumunda kilit bir rol oynamaktadır. Sektör, ICT’ye dayalı yenilikçi çözümlerin sunulması, IT ve OT arasındaki yakınsama ve harici ve çok modlu sistemlerle artan sayıda ara bağlantı ile istikrarlı bir dijital dönüşümden geçmektedir. Havaalanları, limanlar, demiryolları, nakliye şirketleri ve daha fazlası gibi Avrupa ulaştırma altyapısına yönelik siber saldırılardaki artışın gösterdiği gibi, sektörün siber risk profili gelişmiştir. Bu değişim, bu sektörün siber güvenliğinin daha özel olarak ele alınması ihtiyacını vurgulamaktadır. Avrupa Birliği Siber Güvenlik Ajansı (ENISA) bu doğrultuda Avrupa Komisyonu, ERA, EMSA, EASA ve Ulusal yetkili makamlarla yakın iş birliği içinde çalışmaktadır. Birlik genelinde yüksek düzeyde ortak bir siber güvenlik sağlamak, ülkeler arası iş birliğini artırmak ve tehditleri önceden tahmin etmek için yeni bir strateji geliştirilerek 7 temel hedef tanımlanmıştır:

Yatay Hedefler:

Katılımcı ve etkileşimli bir siber ekosistemde güçlendirilmiş topluluklar

Ortaya çıkan ve gelecekteki siber güvenlik fırsatları ve zorlukları hakkında öngörü

Avrupa genelinde konsolide ve siber güvenlik bilgi paylaşımı

Dikey Hedefler:

AB siber güvenlik politikalarının etkili ve tutarlı bir şekilde uygulanması için destek

Siber olaylara, tehditlere ve krizlere karşı güçlü birlik hazırlığı

AB’de gelişmiş ve güçlü bir siber güvenlik kapasitesi

Hem İhracat Hem İç Pazarda Zorlukların Derinleştiği Bir Döneme Girildi

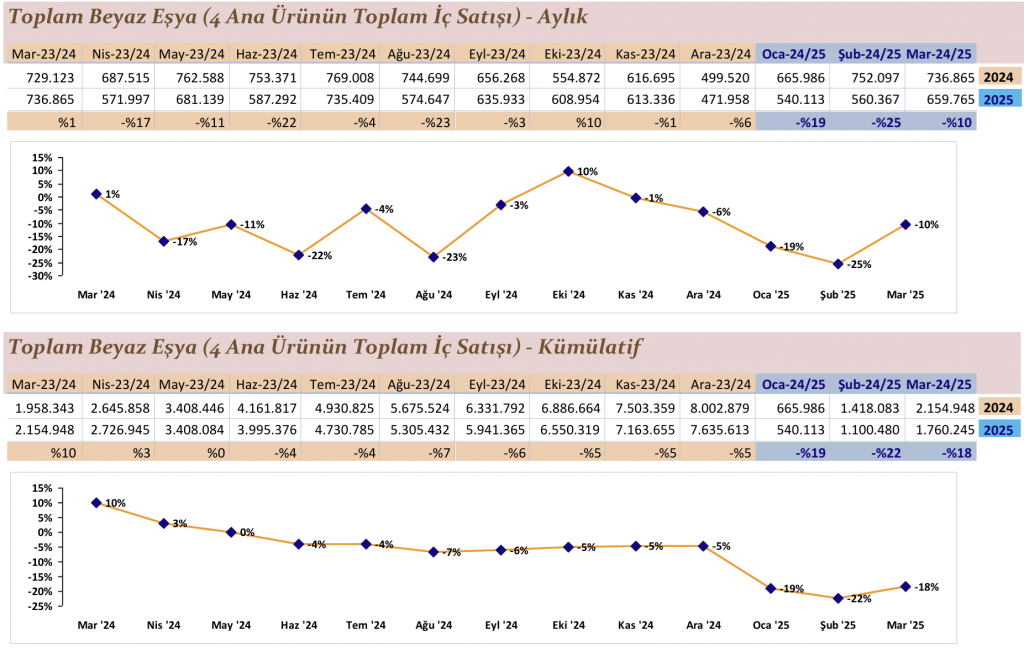

Türkiye Beyaz Eşya Sanayicileri Derneği (TÜRKBESD), sektörün 2025 yılı ilk çeyrek verilerini açıkladı. İç satışlar yüzde 15 azalırken, ihracatta daralma eğilimi devam etti. İç pazarın zayıflamasının ve küresel ticaretteki gerilimlerin sektörün kırılganlığını artırdığına dikkat çekildi. TÜRKBESD üretim gücünün korunması için iç talebi destekleyecek yapısal adımların ve dış pazarlardaki rekabetçiliği koruyacak politikaların hayata geçirilmesi gerektiğini paylaştı.

Türkiye Beyaz Eşya Sanayicileri Derneği (TÜRKBESD), sektörün 2025 yılı Ocak-Mart dönemine ilişkin verilerini ve sektörün mevcut durumuna ilişkin değerlendirmelerini paylaştı. Arçelik, BSH, Dyson, Electrolux, Haier Europe, LG, Miele, Samsung, Versuni (Philips) ve Vestel gibi yerli ve uluslararası üretici, ithalatçı firmaları bünyesinde barındıran TÜRKBESD’in verilerine göre, Ocak-Mart döneminde iç satışlar bir önceki yılın aynı dönemine kıyasla yüzde 15 oranında geriledi. İhracattaki daralma eğilimi devam etti ve adet bazında ihracat yüzde 3 azaldı. Toplam üretimde ise yüzde 4’lük bir düşüş kaydedildi. Mart ayı özelinde de sektör genelinde zayıf seyrin sürdüğü görülüyor. İç satışlarda Mart ayında geçen yılın aynı ayına kıyasla yüzde 17 oranında düşüş yaşanırken, ihracatta baz etkisi kaynaklı yüzde 2’lik sınırlı bir artış kaydedildi. Üretim adetlerinde ise yüzde 6 oranında bir azalma gerçekleşti.

TÜRKBESD üyesi şirketlerin verileri

İhracatta üst üste üç yıldır devam eden düşüş, Türkiye’nin beyaz eşya sektöründeki güçlü konumu üzerindeki olumsuz etkisini sürdürürken 2025, hem ihracat hem iç pazarda zorlukların derinleştiği bir yıla işaret ediyor. Sektörün son yıllarda yaşadığı ihracat kayıplarına karşılık dengeyi sağlayan iç satış canlılığı da zayıflamaya devam ediyor. ABD ve Çin başta olmak üzere büyük pazarlardaki gerilimler de sektördeki belirsizlikleri artırıyor. İhracat pazarlarındaki daralma ve yüksek maliyet baskılarına karşılık; sektörün üretim kapasitesi, rekabetçilik ve istihdam gücünü koruması için ihracat ve iç talebi destekleyecek yapısal politikalara her zamankinden daha fazla ihtiyaç duyuluyor.

Dış Pazarlardaki Rekabetçiliğin Korunması Büyük Önem Taşıyor

60 bin doğrudan, 600 bin dolaylı istihdam kapasitesiyle Türkiye ekonomisinin lokomotif alanlarından biri olan beyaz eşya sanayinin 32 milyon adetlik üretim ve 22,5 milyon adetlik ihracat kapasitesi bulunuyor. Türkiye’nin beyaz eşya ihracatının yüzde 75’inin Avrupa pazarına gerçekleştiğine dikkat çeken TÜRKBESD BaşkanıGökhan Sığın, “Çin’den Avrupa Birliği’ne yönlenebilecek ihracat, sektörümüzün temel ihracat noktası olan Avrupa’da daha fazla pazar kaybedilmesine yol açabilir” değerlendirmesini paylaştı.

Sığın “Küresel talep daralmasının devam etmesi ve artan ticaret gerilimlerine ek olarak ülkemizde çelik ve plastik hammaddesi gibi temel girdilerdeki korumacılık kaynaklı maliyet artışları sektörümüzü olası risklere karşı daha kırılgan hale getirmektedir. Bu gelişmeler, ülkemizin katma değerli üretimine ve ihracatına sağladığımız güçlü katkının zayıflamasına sebep olmaktadır” dedi. Sürdürülebilir büyüme ve istikrar için maliyet yapısının korunmasının büyük önem taşıdığının altını çizen Sığın, Dahilde İşleme Rejimi (DİR) gibi ihracat destek mekanizmalarının kritik bir rol oynadığını ifade etti. Sığın, dış pazarlardaki payın öncelikli olarak korunması ve geri kazanılması için atılacak stratejik adımların büyük önem taşıdığını belirtti.

Enerji Verimli Ürünler İçin Teşvik Çağrısı

TÜRKBESD Yönetim Kurulu Başkan Yardımcısı Fatih Özkadı, ekonomik ve sektörel sürdürülebilirliğin önemli bir anahtarının da enerji verimli ürünlerin yaygınlaşması olduğuna değindi ve şunları söyledi: “Bilindiği gibi, sektör olarak, teknoloji gelişimi ve inovasyonlarla her geçen gün daha yüksek enerji tasarrufu sağlayan ürünler geliştiriyor ve piyasaya sunuyoruz. Bu ürünler, doğal kaynakların korunmasının yanı sıra tüketicilerimizin bütçelerine de katkı sağlamaktadır. Enerji verimli ürünlerin kullanımının artması, ülkemizin yıllık enerji tasarruf miktarını yükselterek kaynakların etkin kullanımını desteklemenin ötesinde, sektörümüze üretimde güç kazandıracak ve ihracat potansiyelimizi artıracak önemli bir kaldıraç işlevi görecektir.”

Bu konuda yürütülen bir çalışmaya da değinen Özkadı, sürekli çalışır durumda olan buzdolabı ürünleri incelediğinde, 2014 yılına kıyasla bugün yüzde 16 enerji tasarrufu sağlandığını paylaştı. “Bu 10 yıllık sürede buzdolaplarının hacminin de yüzde 18 arttığını düşünürsek yalnızca tek bir ürün grubunda elde edilen bu tasarruf hepimiz için büyük bir kazanıma işaret ediyor” diyen Özkadı, bu bağlamda çevresel sürdürülebilirlik ve ekonomik verimlilik hedefleri doğrultusunda tüketicilerin enerji verimli ürünlere erişimini kolaylaştıracak vergi indirimi veya finansman desteği gibi teşviklerin milli servetimize değerli katkılar sağlayacağına inanıyor ve bu alanda destek bekliyoruz” dedi.

İç Pazar Canlılığı Sektörün Dayanak Noktası

Yüksek seviyede seyreden kredi kartı faiz oranları özellikle beyaz eşya gibi günlük yaşamın vazgeçilmez ürünlerinde tüketicilerin alışveriş kararlarını etkileyen önemli bir unsur haline geliyor. TÜRKBESD Yönetim Kurulu Üyesi Semir Kuseyri, “Tüketicilerin alım gücünü destekleyecek şekilde kredi kartı faiz oranlarının makul seviyelerde tutulması ve taksitlendirme imkanının artırılması, iç talep dinamiklerinin canlı tutulmasına destek olacaktır” dedi. Sözlerini “Bu nedenle, kredi kartı faiz oranlarının makul seviyelere çekilmesi ve taksitlendirme imkanlarının artırılması, tüketicilerin alım gücünü destekleyecek, iç talep dinamiklerinin canlı tutulmasına katkı sağlayacaktır. Bu noktada yeniden belirtmek gerekir ki iç pazar canlılığı ihracatta kalıcı hale gelen azalmayı dengeleyerek üretim ve istihdamın korunması için son derece kritik görülmektedir” diye sürdüren Kuseyri, “Tüketicilerin alım gücünü ve iç pazarın canlılığını koruyacak, ihracat rekabetçiliğimizi güçlendirecek her türlü yapıcı adım hem sektörümüz hem de ülke ekonomisi için olumlu katkılar sağlayacaktır” dedi.

Girdi Maliyetleri Baskı Yaratıyor

Beyaz eşya gibi kritik imalat sanayi sektörlerinde çeşitli çelik ürünlerinin temel girdi olarak kullanıldığını hatırlatan TÜRKBESD Yönetim Kurulu Başkan Yardımcısı Mehmet Yavuz, farklı türevlerdeki yassı çelik ürünlerinin, sektör için stratejik öneme sahip olduğunu ve toplam maliyetlerin yaklaşık yüzde 17’sini oluşturduğunu söyledi. Özellikle son dönemde çelik ürünlerine yönelik açılan ticaret politikası soruşturmalarının bu açıdan kritik olduğunu belirten Yavuz, “Sıcak haddelenmiş yassı çelikle başlayan anti-damping süreçleri, paslanmaz çelik, galvanizli ve boyalı sac gibi ürünleri de kapsayacak şekilde genişlemiştir. Bu soruşturmalar, girdi maliyetlerimizi artırarak sektörümüzün rekabet gücü üzerinde ciddi bir baskı oluşturmaktadır. Dahası, bu ürünlerin bir kısmı, yerli üretimle ikame edilemeyecek özellikte olup, talep edilen kalite ve ölçülerde yalnızca yurtdışından temin edilebilmektedir. Bu çerçevede, ticaret politikası soruşturmalarının sektörel ihtiyaçlar dikkate alınarak ve ülkemizin bütüncül çıkarları doğrultusunda yürütülmesi büyük önem taşımaktadır. Sektörümüz, katma değerli üretime ve ihracata sağladığı güçlü katkıyla, ekonomik büyümenin ve sanayimizin gelişiminin temel aktörlerinden biridir. Bu nedenle, kullanıcı sektörler üzerinde maliyet baskısı oluşturarak üretim maliyetlerini artıracak ve enflasyonist etkilere yol açabilecek önlemlerden kaçınılması gerektiğini değerlendiriyoruz. Ticaret politikası uygulamalarının, kamu yararı gözetilerek ve sanayi üretimini destekleyecek şekilde neticelendirilmesini bekliyoruz” dedi.

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ MAKALELERİ “Taktikler bazen pazarlık sürecinin başı, bazen ortası bazen de sonunda etkilidir.”

Allianz Trade’in “Parçalanma ve Arkadaştan İthalat: İhracatçılar Ticaret Savaşına Uyum Sağlamaya Çalışıyor” başlığı ile yayınladığı araştırmasına göre, ABD’nin öngörülemeyen gümrük vergisi politikaları uluslararası şirketler için belirsizliği artırdı. Küresel GSYH’nin neredeyse yüzde 60’ını oluşturan dokuz kilit ülkeden 4.500 ihracatçıyı kapsayan araştırmaya göre, firmaların yüzde 45’inin ihracat cirosunda düşüş olacağı öngörülüyor.

Allianz Trade’in küresel ihracata yönelik hazırladığı araştırmanın bu yılki sonuçlarına göre, ABD’nin öngörülemeyen gümrük vergisi politikaları uluslararası şirketler için belirsizliği artırdı. Çin, Fransa, Almanya, İtalya, Polonya, Singapur, İspanya, Birleşik Krallık ve ABD’de toplam 4.500 firmayı kapsayan, tarifelerin duyurulmasından önce ve duyuru tarihi olan Kurtuluş Günü 2 Nisan’dan sonra olmak üzere iki aşamada gerçekleştirilen ankette, büyüme beklentilerinde dramatik bir değişim, ödeme gecikmelerine dair risk algılarında artış ve ticaret savaşının etkisini hafifletmek için uygulanan çeşitli stratejiler ortaya kondu. “Parçalanma ve Arkadaştan İthalat: İhracatçılar Ticaret Savaşına Uyum Sağlamaya Çalışıyor” başlığı ile yayınlanan araştırmaya göre, son haftalarda imzalanan ikili ticaret anlaşmalarına rağmen belirsizlik havası dağılmıyor ve söz konusu rahatlamanın geçici olma ihtimali var. Öte yandan, bu ortamda ‘arkadaştan ithalat’ stratejileri önem kazanmaya devam edecek; Avrupa ve Latin Amerika, Çinli şirketler için cazip alternatifler haline gelirken; Avrupa firmaları da Çin ve Asya pazarına yönelik ihracat niyetini artırmış durumda.

Araştırmaya göre firmaların yaklaşık yüzde 60’ının ticaret savaşından olumsuz etkileneceği, yüzde 45’inin ise ihracat cirosunda düşüş olacağı öngörülüyor. Yine ankete göre bu etki ticaret hacimlerinin ötesine geçiyor: özellikle ithal ara mallara bağımlı sektörlerdeki her dört firmadan biri gümrük tarifeleri ve kur dalgalanmasının birleşimi nedeniyle geçici olarak üretimi durdurmayı düşünüyor.

Küresel İhracat Kaybı 305 Milyar Dolara Ulaşabilir

Bu yılki Küresel Araştırma sonuçlarının tüm piyasalarda gözlemledikleri gerçekleri teyit ettiğini, belirsizliğin ve parçalanmanın yapısal hale geldiğini ifade eden Allianz Trade CEO’su Aylin Somersan Coqui, şu değerlendirmede bulundu: “2 Nisan tarife dalgası öncesindeki iyimserlikten çok farklı olarak “Kurtuluş Günü tarifeleri, tedarik zincirlerinde ve ihracat pazarlarında yoğunlaşmış şirketlerin ne kadar savunmasız olduğunu açığa çıkardı. Rakamlar da bunu doğruluyor: Küresel pozitif ihracat beklentisi yüzde 80’den yüzde 40’a geriledi. Firmaların yüzde 42’si ihracat cirosunda yüzde 2–10 arası düşüş beklerken, bu oran tarifeler öncesi yalnızca yüzde 5’ti. Birleşik Krallık ve Çin’le yapılan ikili anlaşmalara rağmen 2025’te küresel ihracat kayıplarının 305 milyar dolara ulaşacağını tahmin ediyoruz. Şirketler ise pasif kalmıyor; 2020’den bu yana üst üste gelen şokları yönettikten sonra yeniden uyum sağlıyor, iş ortaklarını çeşitlendiriyor, lojistik yapılanmasını gözden geçiriyor ve değer zinciri genelinde risk paylaşımını tesis ediyor. Günümüzün ticaret ortamında başarı, giderek artan ölçüde uyum yeteneğine bağlı.”

İhracat Fiyatlarını Düşürmeyecekler

Öte yandan, ankete göre şirketlerin çoğu artan maliyetleri üstlenmek istemiyor ve pazar payını korumak için ihracat fiyatlarını düşürmeyi de düşünmüyorlar. Özellikle de ABD’de şirketlerin yüzde 54’ü fiyatları artırmayı planlıyor. Ankete göre yüksek belirsizlik ortamı nedeniyle; tarifelerin etkisini hafifletmek için yeni pazarlardan tedarik devam edecek gibi görünüyor; bu, özellikle Polonya ve İspanya’da ikinci en tercih edilen strateji konumunda. Tedarik zincirlerinin ve müşteri portföylerinin çeşitlendirilmesinin, sürekliliği olan bir risk azaltma stratejisi olarak öne çıktığı da ankette yer verilen yorumlar arasında bulunuyor. Ankete katılanların yüzde 54’ü jeopolitik ve politik riskler ile toplumsal huzursuzluğu tedarik zincirleri açısından en büyük üç tehdit arasında sayıyor. Araştırmaya katılan firmaların üçte birinden fazlası hâlihazırda yeni ihracat pazarları bulmuş, neredeyse üçte ikisi ise bu yönde planlama yapıyor.

Alternatif Rota Arayışları Sürüyor

Ankete göre gümrükle ilgili maliyetleri kontrol altında tutmak için firmaların çoğunluğu alternatif sevkiyat rotalarına yöneliyor; ABD’li şirketlerin yüzde 62’si bu seçeneği tercih ediyor. Nakliye maliyetleri 2025 başından bu yana neredeyse yüzde 50 düşerken petrol fiyatlarının yılın geri kalanında varil başına 65–70 dolar arasında seyretmesi bekleniyor. Anket, Incoterms yani malların satışı için gerekli ticaret şartları açısından firmaların, lojistik ve gümrük dâhil tüm maliyetleri müşteriye kadar yönetme sorumluluğunu tedarikçilerine yüklemeyi giderek daha fazla tercih ettiğini gösteriyor.

ABD-Çin Ayrışması, Avrupa–Asya Yakınlaşması ve Sessiz Kazanan Latin Amerika

Anket çalışmasında 90 günlük tarife ertelemesine rağmen, ABD ile Çin arasındaki ayrışmanın orta vadede de devam etmesi muhtemel görülüyor. Ankette verilen bilgilere göre ABD’li şirketlerin, Çin’e ihracatı “Kurtuluş Günü” tarifelerinden sonra yüzde 20’den yüzde 10’a gerilerken; Çinli firmaların Kuzey Amerika beklentisi yüzde 15’ten yüzde 3’e düştü. Çin’de üretim yapan ABD’li şirketlerin dörtte birinin Batı Avrupa’yı, diğer dörtte birinin Latin Amerika’yı alternatif pazar olarak değerlendirdiği de anket sonuçlarında göze çarpanlar arasında.

Ödeme Vadeleri Uzuyor, Ödeyememe Riski Artıyor

Ankete göre ticaret savaşı, ödeme vadelerine yönelik beklentileri de etkiliyor. “Kurtuluş Günü” tarifelerinden sonra ihracatçıların yüzde 25’inin ödeme vadelerinin yedi günden fazla uzayacağını öngördüğü anket sonuçlarında belirtiliyor. Bu, önceki döneme göre 13 puanlık artış anlamına geliyor ve şirketlerin yaklaşık yarısı yani yüzde 48’i ise ödenmeme riskinin artacağı kanısında. Özellikle ABD, İtalya ve Birleşik Krallık’taki bu durumun, küresel ticaret koşullarındaki genel bozulmayı yansıttığı ankette ortaya çıkan sonuçlar arasında yer alıyor.

Ankete göre yalnızca ihracatçı şirketlerin yüzde 11’i hâlâ 30 gün içinde ödeme almaya devam ediyor; bu oran ABD, Çin ve Almanya gibi önde gelen ihracatçılarda ise belirgin şekilde daha düşük. Bu bölgelerde yaklaşık yüzde 70’lik kesim ödemelerini 30–70 gün arasında alırken bu oran Birleşik Krallık’ta yüzde 75, Fransa ve İtalya’da yüzde 73, ABD’de yüzde 73 seviyesinde olup sektör ve şirket büyüklüğüne göre değişiklik gösteriyor.

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ MAKALELERİ “Taktikler bazen pazarlık sürecinin başı, bazen ortası bazen de sonunda etkilidir.”

Şirket eğitimlerine büyük özen gösteriyoruz. Memnuniyetiniz ve referansınız bizim için çok değerli.

Eğitime sizlerle birlikte hazırlanıyoruz. Sizlerden gelen önerileri dikkate alıp özgünleştirmelerle ilerliyoruz.

Güvenilir eğitim hizmetleri ile yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Dış Ticarette Lojistik Operasyon ve Sözleşme Yönetimi Eğitimi

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri: İçerikleri incelemek için tıklayınız.

Biyokimya Otoanalizör Cihazında ISE Probları Ayrı Olmalıdır Düzenlemesi?

Mehmet ATASEVER

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 1’inci kısmına ilişkin 17.02.2025 tarihinde taraflarına tebliğ edilen ilk kesinleşen ihale kararına karşı itirazen şikayet başvurusunda bulundukları, 27.03.2025 tarihli ve 2025/UH.II-859 sayılı Kurul kararı gereğince taraflarına yeniden demonstrasyon işlemi yapıldığı ve teklif etmiş oldukları cihazın Teknik Şartnamenin “Biyokimya Otoanalizör Sistemlerinin Teknik Özellikleri” başlıklı B maddesinin 3’üncü maddesinde yer alan “Cihazlarda numune, reaktif ve ISE probları ayrı olmalıdır” düzenlemesine uymadığı için ihalenin 1’inci kısmında tekliflerinin değerlendirme dışı bırakıldığı, oysa ki teklif ettikleri cihazda ayrı ISE probunun bulunmadığı çünkü cihazın ISE probuna ihtiyaç duymayan daha ileri bir teknolojiye sahip olduğu, ayrıca aynı Teknik Şartname ile ihale edilen bir başka ihalede, ISE probu ayrı olmayan ve fakat ISE probunun ayrı olmasına gerek bile duymayacak üstün teknoloji cihazı teklif eden bir firmanın üzerine ihalenin bırakıldığı ve işin sorunsuz bir şekilde yürütüldüğü, yine başka bir idarenin gerçekleştirdiği bir ihalede aynı konuda teklifi değerlendirme dışı bırakılan bir isteklinin itirazen şikayet başvurusu neticesinde söz konusu isteklinin teklifinin alınan teknik görüş ile değerlendirmeye alındığı, sonuç olarak ihalede taraflarınca en avantajlı teklifin sunulması ve ihale üzerinde bırakılan istekli ile aralarında olan teklif farkı göz önüne alındığında, kamu yararı açısından ihalenin firmaları uhdesinde bırakılması gerektiği iddialarına yer verilmiştir.

Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “İhale komisyonu” başlıklı 6’ncı maddesinde “İhale yetkilisi, biri başkan olmak üzere, ikisinin ihale konusu işin uzmanı olması şartıyla, ilgili idare personelinden en az dört kişinin ve muhasebe veya malî işlerden sorumlu bir personelin katılımıyla kurulacak en az beş ve tek sayıda kişiden oluşan ihale komisyonunu, yedek üyeler de dahil olmak üzere görevlendirir. İhaleyi yapan idarede yeterli sayı veya nitelikte personel bulunmaması halinde, bu Kanun kapsamındaki idarelerden komisyona üye alınabilir. Gerekli incelemeyi yapmalarını sağlamak amacıyla ihale işlem dosyasının birer örneği, ilân veya daveti izleyen üç gün içinde ihale komisyonu üyelerine verilir. İhale komisyonu eksiksiz olarak toplanır. Komisyon kararları çoğunlukla alınır. Kararlarda çekimser kalınamaz. Komisyon başkanı ve üyeleri oy ve kararlarından sorumludur. Karşı oy kullanan komisyon üyeleri, gerekçesini komisyon kararına yazmak ve imzalamak zorundadır. İhale komisyonunca alınan kararlar ve düzenlenen tutanaklar, komisyon başkan ve üyelerinin adları, soyadları ve görev unvanları belirtilerek imzalanır.” hükmü,

Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin “İhale komisyonunun kurulması ve çalışma esasları” başlıklı 19’uncu maddesinde “(1) İhale yetkilisi, ihaleyi gerçekleştirmek üzere Kanunun 6 ncı maddesi gereğince, ihale ilanı veya ön yeterlik ilanı ya da davet tarihini izleyen en geç üç gün içinde ihale komisyonunu oluşturur. (2) İhale komisyonu, tek sayıda olmak üzere başkan dahil en az beş kişiden oluşur. Üyelerden en az ikisinin ihale konusu işin uzmanı ve diğer bir üyenin muhasebe veya mali işlerden sorumlu personel olması zorunludur. İhale komisyonunun görevlendirilmesi sırasında komisyonun eksiksiz toplanacağı dikkate alınarak, asıl üyeler ile bu üyelerin yerine geçecek aynı niteliklere sahip yeterli sayıda yedek üyenin isimleri ve bu üyelerin komisyonda hangi sıfatla yer alacakları belirtilir. (3) İhale komisyonunun idarenin personelinden oluşturulması esastır. Ancak, ihaleyi yapan idarede yeterli sayıda veya nitelikte personel bulunmaması halinde Kanun kapsamındaki idarelerden komisyona üye alınabilir. (4) İhale sürecindeki değerlendirmeleri yapmak üzere oluşturulan ihale komisyonu dışında, başka adlar altında komisyonlar kurulamaz. (5) İhale komisyonu eksiksiz olarak toplanır ve kararlar çoğunlukla alınır. Komisyon üyeleri, kararlarda çekimser kalamaz. Komisyon başkanı ve üyeleri oy ve kararlarından sorumlu olup; karşı oy kullanan komisyon üyeleri, gerekçelerini komisyon kararına yazmak ve imzalamak zorundadır. İhale komisyonunca alınan kararlar ve düzenlenen tutanaklar, komisyon başkan ve üyelerinin adları ve soyadları, unvanları ve komisyondaki sıfatları belirtilerek imzalanır. (6) İhale komisyonu, teklif veya başvuru kapsamında yer alan belgelerin doğruluğunu teyit için gerekli gördüğü belge ve bilgileri isteyebilir. Komisyon tarafından bu doğrultuda yapılan talepler, ilgililerce ivedilikle yerine getirilir.” hükmü,

Aynı Yönetmelik’in “Yeterliğin belirlenmesinde uyulacak ilkeler” başlıklı 28’inci maddesinde “… (2) Yeterlik değerlendirmesi için istenecek belgelerin ve yeterlik değerlendirmesinde aranılacak kriterlerin, ihale veya ön yeterlik ilanı ile idari şartnamede veya ön yeterlik şartnamesinde ya da davet yazısında belirtilmesi zorunludur. …” hükmü, Mal Alımı İhaleleri Uygulama Yönetmeliği’nin “Tedarik edilecek malların numuneleri, katalogları, fotoğrafları ile teknik şartnameye cevapları ve açıklamaları içeren doküman ve demonstrasyon” başlıklı 43’üncü maddesinde “(1) Teklif edilen malın teknik şartnamede yer alan teknik kriterlere uygunluğunu belirlemek amacıyla numune, teknik bilgilerin yer aldığı katalog, teknik şartnameye cevapları ve açıklamaları içeren doküman ile fotoğraf istenebilir ve/veya demonstrasyon yaptırılabilir. Özel imalat süreci gerektiren mal alımları hariç, teknik şartnameye cevapları ve açıklamaları içeren doküman istenmesi durumunda katalog istenmesi zorunludur. Katalog istenen ihalelerde, teknik şartnamede teknik kriter olarak düzenlenen ancak katalogda yer almayan hususlara yönelik kanıtlayıcı belge ve/veya açıklamalar aday veya istekliler tarafından başvuru veya teklifleri kapsamında sunulur. (2) Numunelerin sunulması ve bunların değerlendirilmesine yönelik yapılan düzenlemelerde aşağıdaki hükümler esas alınır: a) İdare tarafından hangi kalem/kalemler için ve kaç adet numune isteneceği, numunenin hangi aşamada ve kimler tarafından sunulacağı, numunelerin değerlendirilmesinde hangi yöntemin kullanılacağı ile diğer hususlara, ön yeterlik şartnamesi veya idari şartnamede yer verilir. Son başvuru tarihi/ihale tarihi ve saatinden önce numunelerin idareye sunulacağına ya da bu tarih ve saatten önce numune değerlendirmesi yapılarak sadece numunesi uygun görülenlerin başvuruda bulunabileceğine veya teklif sunabileceğine ilişkin düzenleme yapılamaz. b) Numune sunulması istenen kalem/kalemler için uygun sayı ve nitelikte numune alınması idarenin sorumluluğundadır. Malın niteliğinin birden fazla numune değerlendirmesi yapmaya uygun olup olmadığı ile malın kullanım ömrü dikkate alınarak en az bir adet numunenin idarede muhafaza edilmesi gerekir. Kurul ya da yargı kararları üzerine yeniden değerlendirme, muhafaza edilen numune üzerinden yapılır. c) Numune değerlendirmesi, ön yeterlik şartnamesi veya idari şartnamede düzenlenen aşağıdaki yöntemlerden biri vasıtasıyla yapılır: 1) İhale komisyonu, numuneyi doğrudan inceleyerek, üyelerinin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yaparak karar verebilir. 2) İhale komisyonu, uzman üyelerinin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yaparak karar verebilir. 3) İhale komisyonu, uzman üyelerinin tamamı ile alıma konu malı/malları kullanacak personel arasından görevlendirilen kişi veya kişilerin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yaparak karar verebilir. ç) Ön yeterlik şartnamesi veya idari şartnamede istenen sayıda ve nitelikte numune, şartnamede yapılan düzenlemeler çerçevesinde idareye teslim edilir. Teslim edilen numunenin üzerinde; ihale bilgileri, numune sunulan kalem bilgileri ve aday veya istekli bilgilerine yer verilir. İdare tarafından numune bir tutanak ile teslim alınır ve talep edilmesi halinde tutanağın bir sureti aday veya istekliye verilir. d) İdare tarafından gerekli görülen hallerde, numune değerlendirmesinin yapılacağı yer, tarih ve saat bilgisi aday veya isteklilere bildirilir. Numune değerlendirmesinde numunenin fiziksel nitelikleri ile teknik şartnamede yer alan teknik kriterlere uygun olup olmadığı kontrol edilir. Yapılan inceleme sonucunda düzenlenen numune inceleme raporunda/tutanağında numunenin uygunluk durumu belirtilir ve uygun bulunmaması durumunda buna ilişkin gerekçelere yer verilir. Numune inceleme raporu/tutanağı çerçevesinde numunelere yönelik nihai değerlendirme ihale komisyonu tarafından yapılır ve bu değerlendirmelere ihale komisyonu kararında yer verilir. (3) Demonstrasyon işlemine yönelik yapılan düzenleme ve değerlendirmelerde ikinci fıkradaki hükümler esas alınır. (4) İş ortaklıklarında ortaklardan biri, birkaçı veya tamamı tarafından ön yeterlik şartnamesi veya idari şartnamede yapılan düzenlemeler çerçevesinde, teklif edilen mala ilişkin olarak numune, teknik bilgilerin yer aldığı katalog, teknik şartnameye cevaplar ve açıklamaları içeren doküman ile fotoğraf sunulabilir ve/veya demonstrasyon yapılabilir. Konsorsiyumların katılabileceği ihalelerde, işin uzmanlık gerektiren kısımları göz önünde bulundurularak numune, teknik bilgilerin yer aldığı katalog, teknik şartnameye cevaplar ve açıklamaları içeren doküman ile fotoğraf sunulması ve/veya demonstrasyon işlemine yönelik düzenleme her bir kısım için ayrı ayrı yapılır. Konsorsiyum ortaklarından her biri, başvuruda bulunduğu veya teklif verdiği kısım için istenen yeterlik kriterini sağlamak zorundadır.” hükmü,

Kamu İhale Genel Tebliği’nin “Tekliflerin alınması ve değerlendirilmesi” başlıklı 16’ncı maddesinde “…16.9. Katalog, kılavuz, çizim, fotoğraf vb. belgeler ve/veya numune istenen ihalelerde, tekliflerin değerlendirilmesi aşamasında bu belgelerden ve/veya numune üzerinden teknik şartnameye uygunluk değerlendirmesi yapılır. Tekliflerin değerlendirilmesi aşamasında anılan belgeler ve/veya numune üzerinden teknik değerlendirme yapılmasının öngörülmemesi halinde ise bu durumun ihale dokümanında belirtilmesi koşuluyla istenen belgelerin ve/veya numunenin sadece teklif ekinde sunulup sunulmadığına bakılır…” açıklaması bulunmaktadır.

17.02.2025 onay tarihli ihale komisyonu kararına göre 06.02.2025 tarihinde kısmi teklife açık olarak toplam 6 kısımda gerçekleştirilen 2025/13884 İKN’li “24 Aylık 6 Kısım Sonuç Karşılığı Laboratuvar Hizmet Alımı” ihalesinin itirazen şikâyet konusu 1’inci kısım “Sonuç Karşılığı Biyokimya Otoanalizör ve İmmünassay (hormon) Cihazları”na 3 isteklinin teklif sunduğu, isteklilerden ……… ……… Medikal Malzeme ve Cihazlar San. ve Tic. Ltd. Şti. ve …….. İç ve Dış Tic. A.Ş.ne 13.02.2025 tarihinde gerçekleştirilen demonstrasyon işlemi sonucunda ……… Endüstri Medikal Malzeme ve Cihazlar San. ve Tic. Ltd. Şti.nin teklif ettiği cihazın Teknik Şartname’nin “Biyokimya Otoanalizör Siztemlerinin Teknik Özellikleri” başlıklı B maddesinin 3’üncü maddesinde yer alan “Cihazlar numune, reaktif ve ISE probları ayrı olmalıdır.” düzenlemesine uymadığı için anılan isteklinin teklifinin itirazen şikayet konusu 1’inci kısımda değerlendirme dışı bırakıldığı, anılan kısımda ihaleye teklif ettiği cihaz yapılan demonstrasyon işlemi sonucunda uygun bulunan …….. İç ve Dış Tic. A.Ş.nin teklifinin ekonomik açıdan en avantajlı 1’inci teklif ve ………. Diagnostics Turkey A.Ş.nin teklifinin ekonomik açıdan an avantajlı 2’nci teklif olarak belirlendiği görülmüştür.

lzeme ve Cihazlar San. ve Tic. Ltd. Şti.nce 21.02.2025 tarihinde idareye şikâyet başvurusunda bulunulduğu, idarenin söz konusu şikayet başvurusunu 27.02.2025 tarihli yazısı ile reddi üzerine anılan istekli tarafından itirazen şikayet başvurusunda bulunulduğu ve başvuruya yönelik alınan 27.03.2025 tarihli ve 2025/UH.II-859 sayılı Kurul kararında “…Başvuru sahibi ……….Endüstri Medikal Malzeme ve Cihazlar San. ve Tic. Ltd. Şti.nin teklifinin ihale komisyonunca değerlendirme dışı bırakılma gerekçesinin, ihalenin 1’inci kısmına ilişkin gerçekleştirilen demonstrasyon işleminde ihalenin 1’inci kısmına teklif edilen ……… model biyokimya cihazının ihalenin 1’inci kısmına ait Teknik Şartname’nin “Biyokimya Otoanalizör Siztemlerinin Teknik Özellikleri” başlıklı B maddesinin 3’üncü maddesindeki “Cihazlar numune, reaktif ve ISE probları ayrı olmalıdır.” düzenlemesine uymaması olduğunun ve cihazda numune ve reaktif probu ayrı olmakla birlikte İSE probu bulunmadığının tutanak altına alındığı, söz konusu demonstrasyon tutanağının iki ihale komisyonu üyesi tarafından imzalandığı ancak bu kişilerden yalnızca birisinin ihale komisyonu uzman üyesi olduğu, mevcut ihalede Mal Alımı İhaleleri Uygulama Yönetmeliği’nin 43’üncü maddesi hükmünün kıyasen uygulanması neticesinde söz konusu demonstrasyon işleminin ihale komisyonunun bir uzman üyesi tarafından düzenlenen demonstrasyon tutanağı ile gerçekleştirilemeyeceği anlaşıldığından, mevzuata uygun olarak gerçekleştirilmeyen demonstrasyon değerlendirme işleminin mevzuata uygun şekilde yeniden yapılması gerektiği sonucuna varılmıştır. …” şeklinde 4734 sayılı Kamu İhale Kanunu’nun 54’üncü maddesinin on birinci fıkrasının (b) bendi gereğince düzeltici işlem belirlenmesine karar verildiği görülmüştür.

27.03.2025 tarihli ve 2025/UH.II-859 sayılı Kurul kararının akabinde başvuru sahibi Endmed ……….Medikal Malzeme ve Cihazlar San. ve Tic. Ltd. Şti.ne gönderilen 09.04.2025 tarihli yazılar ile 27.03.2025 tarihli ve 2025/UH.II-859 sayılı Kurul kararının gereğini yerine getirmek amacıyla 11.04.2025 tarihinde demonstrasyon yapılacağına dair bildirimde bulunulduğu anlaşılmaktadır.

17.04.2025 onay tarihli ihale kararına göre; ihalenin itirazen şikayet konusu 1’inci kısmında demonstrasyon işleminin başvuru sahibi ……….. Endüstri Medikal Malzeme ve Cihazlar San. ve Tic. Ltd. Şti. ile ……….. İç ve Dış Tic. A.Ş. için yeniden yapıldığı, değerlendirme sonucunda başvuru sahibi ………. Endüstri Medikal Malzeme ve Cihazlar San. ve Tic. Ltd. Şti.nin ihaleye teklif etmiş olduğu cihazın Teknik Şartname’nin “Biyokimya Otoanalizör Sistemlerinin Teknik Özellikleri” başlıklı B maddesinin 3’üncü maddesinde yer alan “Cihazlarda numune, reaktif ve ISE probları ayrı olmalıdır” düzenlemesine uymadığı için ihalenin 1’inci kısmında başvuru sahibi isteklinin teklifinin değerlendirme dışı bırakıldığı, bu kısımda ………… İç ve Dış Tic. A.Ş.nin teklifinin ekonomik açıdan en avantajlı 1’inci teklif ve ……… Diagnostics Turkey A.Ş.nin teklifinin ekonomik açıdan en avantajlı 2’nci teklif olarak belirlendiği görülmüştür.

Yukarıda yer verilen mevzuat hükümlerinden, yeterlik değerlendirmesi için istenecek belgelerin ve yeterlik değerlendirmesinde aranılacak kriterlerin ihale veya ön yeterlik ilanı ile idari şartnamede veya ön yeterlik şartnamesinde belirtilmesinin zorunlu olduğu, isteklilerce teklif edilen cihazların Teknik Şartname’ye uygun olup olmadığına ilişkin idarece yapılacak tespitin tekliflerin değerlendirilmesi aşamasında katalog, fotoğraf, Teknik Şartname’ye cevapları içeren doküman vb. belgeler üzerinden ya da numune veya demonstrasyon değerlendirmesi yoluyla yapılabileceği, idare tarafından hangi kalem/kalemler için ve kaç adet numune isteneceğinin, numunenin hangi aşamada ve kimler tarafından sunulacağının, numunelerin değerlendirilmesinde hangi yöntemin kullanılacağı ile diğer hususlara, ön yeterlik şartnamesi veya idari şartnamede yer verilmesi gerektiği anlaşılmaktadır.

Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin yukarıda aktarılan 19’uncu maddesinin ikinci fıkrasında ihale komisyonunun tek sayıda olmak üzere başkan dâhil en az beş kişiden oluşacağı, üyelerden en az ikisinin ihale konusu işin uzmanı ve diğer bir üyenin muhasebe veya mali işlerden sorumlu personel olmasının zorunlu kılındığı, ayrıca anılan maddenin dördüncü fıkrasında ihale sürecindeki değerlendirmeleri yapmak üzere oluşturulan ihale komisyonu dışında başka adlar altında komisyonlar kurulamayacağı hükme bağlanmıştır.

Diğer taraftan Mal Alımı İhaleleri Uygulama Yönetmeliği’nin yukarıda aktarılan 43’üncü maddesi uyarınca ihale komisyonunun, numuneyi doğrudan inceleyerek, üyelerinin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yapabileceği veya uzman üyelerinin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yaparak karar verebileceği veya uzman üyelerinin tamamı ile alıma konu malı/malları kullanacak personel arasından görevlendirilen kişi veya kişilerin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yaparak karar verebileceği, idare tarafından gerekli görülen hallerde, numune değerlendirmesinin yapılacağı yer, tarih ve saat bilgisinin aday veya isteklilere bildirileceği, numune değerlendirmesinde numunenin fiziksel nitelikleri ile teknik şartnamede yer alan teknik kriterlere uygun olup olmadığının kontrol edileceği, yapılan inceleme sonucunda düzenlenen numune inceleme raporunda/tutanağında numunenin uygunluk durumunun belirtileceği ve uygun bulunmaması durumunda buna ilişkin gerekçelere yer verileceği, numune inceleme raporu/tutanağı çerçevesinde numunelere yönelik nihai değerlendirmenin ihale komisyonu tarafından yapılacağı ve bu değerlendirmelere ihale komisyonu kararında yer verilmesi gerektiği ve demonstrasyon işlemine yönelik yapılan düzenleme ve değerlendirmelerde söz konusu hükümlerin esas alınacağı anlaşılmaktadır.

İdari Şartname’nin 7.7.2’nci maddesinde ihale komisyonu tarafından, ihtiyaç duyulduğu takdirde teklif edilen cihazlardan gerekli görülenlerin teknik özelliklerinin değerlendirilmesi için ihale sürecinde demonstrasyon talebinde bulunulabileceği, istekliye demonstrasyon talebinin yazılı olarak yapılacağı ve demonstrasyonun teknik şartnamede belirtilen hükümlere göre yerine getireceğinin düzenlendiği görülmüştür.

Alımı yapılacak ürünlerin istenen teknik kriterleri sağlayıp sağlamadığına ilişkin ihale dokümanı düzenlemeleri kapsamında usulüne uygun olarak yapılmış numune değerlendirme/demonstrasyon işlemlerinde yetki ve sorumluğun ihale işlemlerini yürütmekle görevli ihale komisyonuna ait olduğu, Kurum tarafından yapılan itirazen şikâyet incelemesinin ihale işlem dosyası üzerinden yapılması nedeniyle, bu yöndeki itirazen şikâyet başvurularında, numune değerlendirmesi/demonstrasyon ile ilgili iş ve işlemlerin idare tarafından usulüne uygun biçimde yerine getirilip getirilmediği ve numune inceleme raporu/tutanağında yer verilen tespitlerle, alınan ihale kararı arasında uyumsuzluk bulunup bulunmadığı yönlerinden inceleme yapılabileceği değerlendirilmektedir.

Yapılan incelemede ihale işlem dosyasında yer alan demostrasyon tutanağına göre; 10.04.2025 tarihinde ……….. İç ve Dış Tic. A.Ş.nin ihalenin 1’inci kısmı için teklif ettiği cihazlara yönelik yeniden gerçekleştirilen demonstrasyon sonucunda, anılan isteklinin teklif ettiği cihazların Teknik Şartname’ye uygun bulunduğu; 11.04.2025 tarihinde başvuru sahibi ………. Endüstri Medikal Malzeme ve Cihazlar San. ve Tic. Ltd. Şti.nin ihalenin 1’inci kısmı için teklif ettiği cihazlara yönelik yeniden gerçekleştirilen demonstrasyon sonucunda teklif etmiş olduğu cihazlardan ………. model biyokimya cihazının Teknik Şartname’nin başvuru konusu kısmına ait “Biyokimya Otoanalizör Sistemlerinin Teknik Özellikleri” başlıklı B maddesinin 3’üncü maddesinde yer alan “Cihazlarda numune, reaktif ve ISE probları ayrı olmalıdır” düzenlemesine uymadığı, cihazda numune ve reaktif probu ayrı olmakla birlikte ISE probu bulunmadığının tutanak altına alındığı, söz konusu demonstrasyon tutanağının ihale komisyonunun iki uzman üyesi tarafından da imzalandığı, ihale dokümanı düzenlemeleri kapsamında usulüne uygun olarak yapılmış demonstrasyon işlemlerinde yetki ve sorumluğun ihale işlemlerini yürütmekle görevli ihale komisyonuna ait olduğu anlaşılmış olup, mevzuata uygun olarak gerçekleştirilen demonstrasyon işlemine ait demonstrasyon tutanağında yer alan tespitlerle 17.04.2025 onay tarihli ihale kararında yer verilen tespitlerin birbiriyle uyumlu olduğu ve idarece gerçekleştirilen işlemlerde mevzuata herhangi bir aykırılık bulunmadığından, itirazen şikâyet başvurusunun reddi gerektiği sonucuna varılmıştır.

Gelecek herkesin ve her şeyin birbiriyle entegre olması ile daha yaşanabilir bir hal alacaktır. Bu yaşanabilirlikte herkesin üstüne düşen görevler bulunmaktadır. Bireysel bazda insanlar üzerine düşeni yapmalı, kurumsal bazda işletmeler aksiyon almalı ve hazırlanma pratikleri bağlamında devletler süreçleri üretmelidir.

Geleceğin yaşanabilirliğini en güçlü yapacak aksiyonlardan biri de “su sorumluluğudur”. Su sorumluluğu işletmelerin suya yönelik düşünce ve pratikleridir. Su sorumluluğu işletmelerin su stratejileri geliştirmelerine, pratiklerine ve geleceğe hazırlanmalarına olanak sağlayan önemli unsurlardan biridir. İşletmelerin su sorumluğu için çeşitli aksiyonları bulunmaktadır. Bu aksiyonlar aşağıda ifade edilmiştir.

Aksiyon 1- Mevcut Su Kullanımının Tespiti ve Anlamlandırılması: İşletmelerin işletme içinde süreçlerde ve pratiklerde kullandığı suyu tespit etmesi ve anlamlandırması gerekmektedir. İşletme içinde suyun kullanımı, kullanımın azaltılmasına yönelik tespitler ve suyun kullanılmasının yönetiminin temelleri belirlenmelidir. Bu tespit ve belirlemeler işletmenin suyu anlamlandırması için önemlidir.

Aksiyon 2- Entegre Su Tasarrufu: İşletmelerin entegre bir şekilde su tasarrufu sağlayıcı unsurlardan faydalanması gerekmektedir. İşletmelerin bunun için üretim/hizmet süreçlerinde ve ekipman kullanımında daha az su tüketimi yapan alternatiflere yönelmeleri gerekmektedir. Bu noktada işletmelerin suyun verimliliğini geliştirici teknolojiyi seçmeleri ve kullanmaları etkili olabilmektedir. Suyun verimliliğini geliştirici teknolojiye yatırım yapmak suyun kullanımını azaltmakta, tasarruf sağlamakta ve suyun geri dönüşümünü sağlayıcı eylemler bu noktada etkili olmaktadır. Suyun geri dönüşümü hayati bir pratik olmaktadır. İşletmelerin kullandıkları suyu arıtarak tekrar kullanmaları ve böylelikle suyu geri kazanmaları çok önemli olmaktadır.

Aksiyon 3– Farkındalık ve Eğitim: İşletmelerin gelecek bağlamında suyun sorumluluğu için kullanım azaltımı ve tasarrufuna yönelik farkındalık geliştirmesi ya da farkındalık pratiklerine destek vermesi gerekmektedir. İşletme içinde çalışanların ve işletme dışında yetişkinlerin, gençlerin ve çocukların su kullanımı konusunda bilinçli olmalarını sağlayıcı eğitimler verilmeli ve desteklenmelidir. Böylelikle işletmelerin su sorumluluğu kültürel bir iletkenlik yaratacaktır.

İşletmelerin su sorumluluğu için unutulmaması gereken şudur ki, suyun önemi kelimelere sığmayacak kadar hayatidir. Su bir iş alanı ya da işletmeler için değil entegre tüm yaşam için önemlidir. Suyun sorumluluğu etkin tarımın, temiz enerjinin, lezzetli gıdanın öncüsü dolayısıyla sağlıklı yaşamın en önemli pratiğidir.

ERP Sistemlerinde Eğitim ve Adaptasyon Süreçleri: Zorluklar, Dirençler ve Çözüm Yolları

Anıl YILMAZ

Özet

Kurumsal Kaynak Planlama (ERP) sistemleri, işletmelerin süreçlerini entegre ederek verimliliği artırma potansiyeline sahiptir. Ancak, ERP projelerinin başarısı yalnızca teknik kurulumla sınırlı değildir; kullanıcıların sisteme adaptasyonu ve eğitim süreçleri de kritik öneme sahiptir. Bu makalede, ERP sistemlerinde eğitim ve adaptasyon süreçleri, kullanıcı eğitimi, karşılaşılan direnç türleri ve çözüm stratejileriyle birlikte ele alınmakta; ayrıca vaka analizleri ve öneriler sunulmaktadır.

1. Giriş

ERP sistemleri, işletmelerin farklı birimlerini tek bir yazılım altında toplayarak süreç bütünlüğü sağlar. Ancak bu dönüşüm süreci, kullanıcıların mevcut iş yapma biçimlerinde köklü değişiklikler gerektirir. Eğitim, sistemin kullanımına dair bilgi kazandırmayı hedeflerken; adaptasyon süreci, bireylerin bu değişimi kabul edip benimsemesiyle ilgilidir. Ne yazık ki ERP geçişlerinin önemli bir kısmı, çalışan direnci nedeniyle sekteye uğrayabilmektedir. Bu bağlamda, eğitim ve değişim yönetimi stratejilerinin entegre şekilde uygulanması gereklidir.

2. Eğitim Süreci ve Stratejik Önemi

2.1 Eğitim Amaçları

Kullanıcının sistemin temel işleyişini öğrenmesi,

Yeni süreçlere direnç göstermemesi,

Hatalı veri girişlerinin önüne geçilmesi,

Sürekli gelişim kültürünün oluşturulması.

2.2 Eğitim Yöntemleri

Yüz yüze sınıf eğitimleri

Online video eğitimleri ve LMS platformları

Rol bazlı uygulamalı eğitim senaryoları

Mentorluk sistemleri

Her kullanıcıya kendi görev tanımına uygun, hedef odaklı bir eğitim sağlanması önerilir.

2.3 Eğitim Başarı Kriterleri

Eğitim süreçlerinin etkinliğini değerlendirmek için aşağıdaki anahtar performans göstergeleri (KPI’lar) kullanılabilir:

Öncesi ve sonrası bilgi değerlendirmeleri: Eğitim öncesi ve sonrası yapılan testlerle bilgi artışı ölçülür.

Görev tamamlama oranı: Kullanıcıların belirli görevleri başarıyla tamamlama yüzdesi.

Hata oranı: Eğitim sonrası yapılan işlemlerdeki hata yüzdesi.

Destek talepleri: Eğitim sonrası kullanıcıların destek birimine başvuru sayısı.

Bu göstergeler, eğitim programlarının etkinliğini ve kullanıcıların sisteme adaptasyon düzeyini değerlendirmede önemli rol oynar.

3. Adaptasyon Süreci: Teorik Çerçeve ve Uygulama

3.1 ERP Adaptasyonu Nedir?

Adaptasyon, kullanıcının sadece sistemi öğrenmesi değil, aynı zamanda yeni iş süreçlerini içselleştirip etkin biçimde kullanması anlamına gelir. Başarılı bir ERP adaptasyonu, kullanıcıların sistemi doğru kullanması, süreci sahiplenmesi ve organizasyonel hedeflerle hizalanmasını gerektirir.

Yetersiz beceri: Özellikle dijital okuryazarlığı düşük personel, sistemi öğrenmekte zorlanır.

İş kaybı korkusu: ERP sonrası otomasyonun işleri tehdit edeceği algısı oluşabilir.

5. Direnci Azaltma Stratejileri

5.1 Erken ve Açık İletişim

ERP projesinin amacı, kapsamı ve sağlayacağı faydalar erkenden ve şeffaf biçimde paylaşılmalıdır.

5.2 Çalışanları Sürece Dâhil Etme

Pilot kullanıcılar belirlenerek test süreçlerine katılım sağlanmalı.

Geri bildirimler dikkate alınarak sistem revizyonları yapılmalı.

5.3 Başarı Hikâyeleri Paylaşmak

Daha önce ERP geçişi başarıyla tamamlamış benzer kuruluş örnekleriyle çalışanlara güven aşılanabilir.

5.4 Psikolojik Destek ve Koçluk

ERP geçişinin bir dönüşüm olduğu unutulmamalıdır. Bazı çalışanlar için rehberlik ve birebir destek sağlanması gerekebilir.

6. Vaka Analizleri ve Anket Verileri

6.1 Vaka 1: Üretim Şirketinde Eğitim Eksikliği

Bir orta ölçekli üretim şirketi, ERP sistemini uyguladıktan sonra kullanıcı eğitimine yeterince önem vermedi. Bu durum, süreçlerde verimsizliklere ve hatalara yol açtı. Şirket, özel operasyonel iş akışlarına yönelik yoğun bir kullanıcı eğitim programı başlattı. Altı ay içinde, hata oranları %42 azaldı ve operasyonel verimlilik %30 arttı. Bu sonuç, yapılandırılmış eğitimin uygulama sonrası sorunları nasıl azaltabileceğini ve sistem kullanımını nasıl artırabileceğini göstermektedir.

6.2 Vaka 2: Perakende Zincirinde Analitik Kullanımı

Bir perakende zinciri, gelişmiş analitik yeteneklere sahip bir ERP sistemi benimsedi ancak yeterli eğitim verilmediği için bu yeteneklerden tam anlamıyla faydalanılamadı. Şirket, veri analizi ve yorumlamaya odaklanan eğitim atölyeleri düzenledi. Bu oturumlar, çalışanların eyleme dönüştürülebilir raporlar üretmelerini sağladı. Sonraki mali çeyrekte, perakendeci, veri odaklı karar verme verimliliğinde %20 artış bildirdi.

Bir anket çalışmasında, 100 çalışana “ERP sistemini neden kullanmakta zorlanıyorsunuz?” sorusu yöneltildi. Alınan yanıtlar:

%38: “Sistem çok karışık”

%25: “Yeterli eğitim almadım”

%18: “İşimi tehdit ettiğini hissediyorum”

Bu veriler, kullanıcı eğitiminin ve değişim yönetiminin önemini vurgulamaktadır.

7. Tartışma ve Öneriler

ERP projelerinin %70’i kullanıcı kaynaklı başarısızlık riski taşır.

Eğitim sadece başlangıç değil, sürekli öğrenme olarak planlanmalı.

Adaptasyon süreci insan psikolojisiyle bütünleşik ele alınmalı.

Değişim liderleri ve motivasyonel iç iletişim şart.

8. Sonuç

ERP sistemlerinin başarısı, yazılımın teknik yeterliliği kadar, kullanıcıların eğitilmesi ve sisteme adapte olmasıyla da ilişkilidir. Ancak bu süreçte karşılaşılan en büyük engel, insan unsurudur: değişime karşı doğal direnç. Bu nedenle, organizasyonların hem eğitim stratejilerini hem de değişim yönetimi uygulamalarını eş zamanlı ve planlı şekilde yürütmesi gerekir. Uzun vadeli başarı, sadece sistemin kurulmasıyla değil, kullanıcıların sisteme inanması ve onu içselleştirmesiyle mümkündür.

Anıl YILMAZ

Kaynakça:

Panorama Consulting Group. (2022). ERP Report.

Kotter, J. P. (2012). Leading Change. Harvard Business Press.

Hiatt, J. (2006). ADKAR: A Model for Change in Business, Government and our Community. Prosci Learning Center Publications.

Tekstil sektörü uzun zamandır ekonomik kalkınmanın temel taşı olmuştur, istihdam sağlar, ihracatı artırır ve endüstriyel büyümeyi teşvik eder. Bununla birlikte, küresel dinamikler değiştikçe, farklı bölgelerdeki tekstil endüstrisi zıt yönlerde hareket ediyor gibi görünüyor. Bangladeş önemli bir büyüme yaşarken, Türkiye zorlanıyor. Bu makale, bu farklı eğilimleri yönlendiren faktörleri değerlendirmeyi ve zorlukları ele almak ve fırsatları en üst düzeye çıkarmak için stratejileri keşfetmeyi amaçlamaktadır.

Bangladeş: Gelişmekte Olan Bir Tekstil Endüstrisi

Bangladeş, tekstil ve konfeksiyon sektöründe küresel bir güç merkezi olarak ortaya çıktı. Bu büyüme büyük ölçüde birkaç temel faktöre bağlanabilir: Tamamen fiyat bazlı çalışan bu ülke yabancı markaların bir çoğunu müşteri listesine sokmuş görünüyor. Aynı zamanda üretim yeteneklerini geliştirmek için büyük yatırımlar yapıyor. Bu maliyet avantajı, uygun fiyatlı üretim seçenekleri arayan uluslararası markaları cezbetmiş durumda. Hızlı modanın yükselişi, Bangladeş’in yüksek hacimli üretim modeliyle iyi bir uyum sağladı. H&M ve Zara gibi markalar, ülkenin büyük miktarlarda giysiyi hızlı bir şekilde teslim etme becerisine güveniyor.

Türkiye: Gururla En Başa Tırmanma İmkanı Şimdi!

Kur dalgalanmaları ve enflasyon da dahil olmak üzere Türkiye’nin son zamanlardaki ekonomik zorlukları tekstil sektörünü olumsuz etkiledi. Bu sorunlar üretim maliyetlerini artırdı ve kar marjlarını düşürdü.

Tırmanmamız Nasıl Olabilir?

Öncelikle ekonomik istikrarsızlığı ele alırken ve küresel rekabet gücünü artırırken yüksek değerli, niş ürünler üretmeye odaklanmamız gerekiyor. Farklılık yaratmamız şart! Bu her yönden ortaya çıkabilir…Sadece ürünü düşünmemek lazım…. Kumaşlardan paketlemeye kadar etkin bir markalaşmaya gitmek zorundayız. Öyle bir farklılık yapalım ki hem müşteriye ek değer yaratsın hem de ya Türk tekstilini marka yapalım yahut da her üretici kendi firmasını markalaştırsın. Pazarlaması etkin olmayan hiç bir şirket başarılı olamaz. Uzun bir tarihimiz var bu konuda. Tekstil makinaları bile inşa ediyoruz

Odağı lüks tekstiller veya çevre dostu ürünler gibi niş pazarlara kaydırın. Farklılık yaratın. Alıcıları çekmek için Avrupa pazarlarına yakınlıktan yararlanın. Sektörde değişik guruplara özel tasarımlar yapalım. Pazarlama uzmanları alın. Dijital dünyadan tüm pazarlara ve bilhassa son kullanıcılara iletişiminizi güçlendirin. Kendimize güvenle en iyi olduğumuzu etkin bir algı yaratarak yüceltelim. Hedef pazarlarınıza yenilikçi ürünleri basın bültenleri ile dünyaya açın. Web siteniz etkin olsun. Değişik düşünmeye başlayalım!

Bırakın Bangladeş yabancı markalara hizmet etsin…

Özet

Bangladeş’te tekstil sektörünün büyümesi ve Türkiye’deki düşüş, küresel endüstrilerin dinamik doğasının altını çiziyor. Bangladeş uygun maliyetli modeliyle başarılı olurken, Türkiye pazardaki konumunu yeniden şekillendirme zorluğuyla karşı karşıya. Her iki ülke de güçlü yönlerinden yararlanma ve zayıf yönlerini ele alma fırsatlarına sahiptir. Sürekli gelişen bu sektörde sürdürülebilir başarıyı sağlamak için stratejik bir yaklaşım şarttır. Proaktif düşünelim. Pazarlamanın gücünü sonuna kadar kullanalım.

Neden sizce İtalya bunu yapabiliyor da biz yapamıyoruz… Düşünelim… Tasarımcılarımız var, mühendislerimiz var, essiz bir konumuz var, tekstilin tarihi çok eskilere dayanıyor.

Hatta giyim pazarını tamamlayacak ortaklıklar da kurulabilir… El işi mücevher deri aksesuarlar gibi ürünleri yapan şirketlerle ticarette bir takım olun.

Ne kadar güçlü marka bilinirliğiniz olursa kazançlarınız da o kadar yükselecektir…

Fiyatla yarışmayı başkalarına bırakalım. Yenilikleri biz ortaya çıkaralım… Başkaları ne yaparsa yapsın, yenilikçiliğe odaklanalım… Şaşırtalım pazarı!

Çin ne yaptı mesela… Senelerce fiyatla rekabet etti. Ama sonra ne yaptı… İmalatını ve teknolojilerini yükseğe çıkardı, yeni teknolojileri geliştirdi ve kalifiye çalışanlar oluşturdu ve kendini tamamen onlara ait bir sınıfa yerleştirdi.

Bunu yapmamak bence ülke ekonomimize vurulan bir darbe olur.

Yargıtay’ın İş Sözleşmesi Feshinde Hak Düşürücü Süreyle İlgili 10 İlke Kararı?

Lütfi İNCİROĞLU

Hak düşürücü süre, Kanun tarafından belirlenen süre içinde bir hakkın kullanılmaması durumunda, o hakkın tamamen ortadan kalkmasına yol açan süreyi ifade eder. İşçi ve işveren tarafından haklı fesih nedenlerinin ortaya çıkması halinde iş sözleşmesinin diğer tarafın sözleşmeyi haklı nedenle fesih yetkisinin kullanılması süresi sınırsız değildir. Nitekim 4857 sayılı İş Kanunu’nun 26’ncı maddesinde, işverenin öğrendiği tarih ve olayın gerçekleştiği tarih başlangıç esas alınmak üzere iki ayrı süre öngörülmüştür[1]. Yargıtay uygulamasına göre de “4857 sayılı İş Kanunu’nun 26’ncı maddesinde öngörülen altı iş günlük ve bir yıllık süreler ayrı ayrı hak düşürücü niteliktedir. Bir başka anlatımla fesih hakkının öğrenmeden itibaren altı iş günü ve olayın gerçekleşmesinden itibaren bir yıl içinde kullanılması şarttır. Sürelerden birinin dahi geçmiş olması haklı fesih imkânını ortadan kaldırır. Hak düşürücü sürenin niteliğinden dolayı taraflar ileri sürmese dahi, hâkim resen dikkate almak zorundadır.

Bu maddede belirtilen süreler geçtikten sonra bildirimsiz fesih hakkını kullanan taraf, haksız olarak sözleşmeyi bozmuş sayılacağından ihbar tazminatı ile şartları oluşmuşsa kıdem tazminatından sorumlu olur.

Somut uyuşmazlıkta, davacının davalı işverence feshe dayanak yapılan eyleminin 12.04.2013 tarihinde meydana geldiği, 15.04.2013 tarihinde davacının savunmasının alındığı, disiplin kurulunun 26.04.2013 tarihinde toplandığı ve aynı gün davacının iş akdinin İş Kanunu’nun 25/2 maddesi gereğince feshine karar verildiği, buna göre 4857 sayılı İş Kanunu’nun 26. maddesindeki 6 iş günü olan hak düşürücü sürenin geçmediği, bu nedenle haklı feshin süresinde yapıldığının kabulü ile davacının iş akdinin işyerinde… isimli işçi ile kavga etmesi neticesinde haklı nedenle feshedildiği anlaşılmakla, kıdem ve ihbar tazminatı taleplerinin reddi yerine kabulüne karar verilmesi hatalı olup, bozmayı gerektirmiştir”[2].

İşyerinde fesih yetkisinin disiplin kuruluna verildiği durumlarda, işçinin iş sözleşmesi ahlak ve iyi niyet kurallarına aykırılıktan feshedilecekse, olayın öğrenilmesinden itibaren 6 iş günü içinde olay disiplin kuruluna intikal ettirilmelidir. Disiplin kuruluna gelen konunun araştırılması ve ilgili kişinin savunmasının alınması için bir zamana ihtiyaç duyulacağı için bu süre zarfında hak düşürücü süre işlemez. Araştırma, soruşturma ve savunma işlemleri tamamlandıktan sonraki alt iş günü içinde disiplin kurulu iş sözleşmesini feshetmek zorundadır. Aksi halde fesih yapmaktan vazgeçilmiş sayılır.

Haklı nedenle fesihte hak düşürücü sürelerle ilgili Yargıtay’ın 10 ilke kararına göre;

Altı iş günlük süre işçi ya da işverenin feshe neden olan olayı öğrendiği günden itibaren başlar. Olayı öğrenme günü sayılmaz ve takip eden iş günleri sayılarak altıncı günün bitiminde haklı fesih yetkisi sona erer.

İşyerinde cumartesi ve pazar günleri ile genel tatillerde çalışılması durumunda bugünler iş gününden sayılır. Ancak belirtilen günlerde işyeri açık olmakla birlikte sadece güvenlik hizmeti veya arızi nitelikte bazı işler yapılıyorsa bugünler iş gününden sayılmaz.

İşyerinde fesih yetkisi disiplin kuruluna verilmişse ve işçinin iş sözleşmesi haklı nedenle feshedilecekse, olayın öğrenilmesinden itibaren 6 iş günü içinde disiplin kuruluna intikal ettirilmelidir.

Bir yıllık süre her durumda olayın gerçekleştiği günden başlar.

Bir yıllık hak düşürücü süre zarara neden olan olayın oluşumu tarihinden itibaren başlar. Ancak altı iş günlük ikinci süre, zarar miktarının belirlenmesinin ardından bu durumun feshe yetkili makama iletilmesi ile işlemeye başlar.

Haklı fesih nedeninin devamlı olması durumunda hak düşürücü süre işlemez. Örneğin ücreti ödenmeyen işçi ödeme yapılmadığı sürece her zaman hakkı nedenle fesih yapabilir.

Altı iş günlük sürenin uzatılması amacıyla haftalarca savunma ve ifade tutanakları düzenlenemez.

Hak düşürücü süre haklı fesihler için söz konusudur. Geçerli nedenle yapılacak fesihler için 26’ncı maddedeki süreler uygulanmaz.

Eylemin ilk öğrenildiği tarih ile iş sözleşmesinin feshi arasında geçen iki aylık süreyi gerektirecek bir soruşturma yürütüldüğüne ilişkin delil bulunmuyorsa, Yasada öngörülen altı iş günlük hak düşürücü sürenin geçtiği kabul edilir[3].

Sonuç olarak, Kanun tarafından belirlenen süre içinde fesih yetkisinin kullanılmaması durumunda, haklı fesih imkânı ortadan kalkar. Hak düşürücü süreler geçtikten sonra bildirimsiz fesih hakkını kullanan taraf, haksız olarak sözleşmeyi bozmuş sayılır. Hak düşürücü süre haklı fesihler için söz konusudur.

Lütfi İNCİROĞLU

[1] ÇİL, Şahin, İş Hukuku Yargıtay İlke Kararları, 9. Baskı Ankara 2022, s.624 vd.

")

PSA International, Akfen Holding ve IFM Investors ortaklığıyla faaliyet gösteren Türkiye’nin en büyük derin deniz terminali Mersin Uluslararası Limanı (MIP), 455 milyon dolar tutarındaki East Med Hub 2 (EMH2) Terminali’nin ilk fazını başarıyla tamamladı.

PSA International, Akfen Holding ve IFM Investors ortaklığıyla faaliyet gösteren Türkiye’nin en büyük derin deniz terminali Mersin Uluslararası Limanı (MIP), 455 milyon dolar tutarındaki East Med Hub 2 (EMH2) Terminali’nin ilk fazını başarıyla tamamladı.

Dijital dönüşüm, ulaşım sektöründe faaliyet gösteren şirketler için demiryolu taşımacılığı da dahil olmak üzere pek çok fırsat yaratıyor. Demiryollarında kontrol ve sinyalizasyon teknolojisinin (CST) dijitalleştirilmesiyle operasyonel süreçler iyileştirilebiliyor ve taşımacılık performansı artırılabiliyor. Ancak standartlaştırılmış veri ağlarının kullanımı, güvenlik teknolojisini potansiyel bilgisayar korsanı saldırılarına karşı da savunmasız hale getiriyor. Bu tür saldırıların olası sonuçları gecikmelerden hayati tehlike yaratabilecek kazalara kadar uzanıyor.

Dijital dönüşüm, ulaşım sektöründe faaliyet gösteren şirketler için demiryolu taşımacılığı da dahil olmak üzere pek çok fırsat yaratıyor. Demiryollarında kontrol ve sinyalizasyon teknolojisinin (CST) dijitalleştirilmesiyle operasyonel süreçler iyileştirilebiliyor ve taşımacılık performansı artırılabiliyor. Ancak standartlaştırılmış veri ağlarının kullanımı, güvenlik teknolojisini potansiyel bilgisayar korsanı saldırılarına karşı da savunmasız hale getiriyor. Bu tür saldırıların olası sonuçları gecikmelerden hayati tehlike yaratabilecek kazalara kadar uzanıyor.

Türkiye Beyaz Eşya Sanayicileri Derneği (TÜRKBESD), sektörün 2025 yılı ilk çeyrek verilerini açıkladı. İç satışlar yüzde 15 azalırken, ihracatta daralma eğilimi devam etti. İç pazarın zayıflamasının ve küresel ticaretteki gerilimlerin sektörün kırılganlığını artırdığına dikkat çekildi. TÜRKBESD üretim gücünün korunması için iç talebi destekleyecek yapısal adımların ve dış pazarlardaki rekabetçiliği koruyacak politikaların hayata geçirilmesi gerektiğini paylaştı.

Türkiye Beyaz Eşya Sanayicileri Derneği (TÜRKBESD), sektörün 2025 yılı ilk çeyrek verilerini açıkladı. İç satışlar yüzde 15 azalırken, ihracatta daralma eğilimi devam etti. İç pazarın zayıflamasının ve küresel ticaretteki gerilimlerin sektörün kırılganlığını artırdığına dikkat çekildi. TÜRKBESD üretim gücünün korunması için iç talebi destekleyecek yapısal adımların ve dış pazarlardaki rekabetçiliği koruyacak politikaların hayata geçirilmesi gerektiğini paylaştı.

Bu yılki Küresel Araştırma sonuçlarının tüm piyasalarda gözlemledikleri gerçekleri teyit ettiğini, belirsizliğin ve parçalanmanın yapısal hale geldiğini ifade eden Allianz Trade CEO’su Aylin Somersan Coqui, şu değerlendirmede bulundu: “2 Nisan tarife dalgası öncesindeki iyimserlikten çok farklı olarak “Kurtuluş Günü tarifeleri, tedarik zincirlerinde ve ihracat pazarlarında yoğunlaşmış şirketlerin ne kadar savunmasız olduğunu açığa çıkardı. Rakamlar da bunu doğruluyor: Küresel pozitif ihracat beklentisi yüzde 80’den yüzde 40’a geriledi. Firmaların yüzde 42’si ihracat cirosunda yüzde 2–10 arası düşüş beklerken, bu oran tarifeler öncesi yalnızca yüzde 5’ti. Birleşik Krallık ve Çin’le yapılan ikili anlaşmalara rağmen 2025’te küresel ihracat kayıplarının 305 milyar dolara ulaşacağını tahmin ediyoruz. Şirketler ise pasif kalmıyor; 2020’den bu yana üst üste gelen şokları yönettikten sonra yeniden uyum sağlıyor, iş ortaklarını çeşitlendiriyor, lojistik yapılanmasını gözden geçiriyor ve değer zinciri genelinde risk paylaşımını tesis ediyor. Günümüzün ticaret ortamında başarı, giderek artan ölçüde uyum yeteneğine bağlı.”