Küresel Ticaret Savaşı Gölgesinde Türkiye Ekonomisi Pozitif Ayrışacak

![]() Global Menkul Değerler, ‘2025 Türkiye Strateji Raporu’nu ticaret savaşlarının hızlanması nedeniyle güncelledi. Global Menkul Değerler Araştırma Departmanı’nın hazırladığı rapora göre; dezenflasyon sürecinin devamını önceliklendiren mevcut para politikasının çerçevesinde yıl sonunda enflasyonun yüzde 27.5 yerine ticaret savaşlarının etkisiyle yüzde 29.5’e gerileyeceği öngörüldü. Raporda, “Ticaret savaşlarının ilk aşamasında, ılımlı tarife oranı ve düşen emtia fiyatları sayesinde, yeni dünya düzeninde olumlu ayrışma izlenimi veren Türkiye ekonomisinin, ekonomi politikalarında kararlılığın devamı ve iç siyasi dalgalanmaların kontrol edilebilir boyutta kalması şartıyla, istikrarlı büyüme ve enflasyonu kalıcı olarak indirme imkanına, yeni dünya ortamında daha rahat ulaşabileceğini düşünüyoruz” denildi.

Global Menkul Değerler, ‘2025 Türkiye Strateji Raporu’nu ticaret savaşlarının hızlanması nedeniyle güncelledi. Global Menkul Değerler Araştırma Departmanı’nın hazırladığı rapora göre; dezenflasyon sürecinin devamını önceliklendiren mevcut para politikasının çerçevesinde yıl sonunda enflasyonun yüzde 27.5 yerine ticaret savaşlarının etkisiyle yüzde 29.5’e gerileyeceği öngörüldü. Raporda, “Ticaret savaşlarının ilk aşamasında, ılımlı tarife oranı ve düşen emtia fiyatları sayesinde, yeni dünya düzeninde olumlu ayrışma izlenimi veren Türkiye ekonomisinin, ekonomi politikalarında kararlılığın devamı ve iç siyasi dalgalanmaların kontrol edilebilir boyutta kalması şartıyla, istikrarlı büyüme ve enflasyonu kalıcı olarak indirme imkanına, yeni dünya ortamında daha rahat ulaşabileceğini düşünüyoruz” denildi.

Yüksek hizmet standartlarıyla sermaye piyasalarının gelişimine katkıda bulunan Global Menkul Değerler (GMD), yatırımcılara yönelik hazırladığı ‘2025 Türkiye Strateji Raporu’nu güncelledi. Global Menkul Değerler Araştırma Departmanı’nın ticaret savaşlarının etkisi ile güncellediği ‘Ticaret Savaşlarının Hızlandırdığı Yeni Dünya Düzeni ve Yeni Denklemde İç Dengeler’ başlıklı rapora göre; küresel ekonomide öne çıkacak 4 bileşen, ‘ekonomide milliyetçilik, kolonileşme, dış ticarette denge ve İç ekonomide oligarşik yapı ile monopolistik sistemlerin yerleşmesi ve koruyucu sistemlerin uygulanması; yerel sanayiye sübvansiyonlar” olarak sıralandı. Küreselleşmenin geride bırakıldığı yeni ticaret sistemi ve yeni dünya düzeni oluşurken, eski dünyada etkin çalışan küresel tedarik zincirlerinin tekrar inşa edilecek olmasına bağlı olarak küresel ekonomide resesyon riski yaratabileceğine dikkat çekilen raporda, daha şimdiden, küresel büyümenin bu yıl 0,5-1 puan azalması yönünde tahminlerin ağırlık kazandığı belirtildi.

Merkez Bankaları Yeni Düzeni Destekleyecek

Türkiye ekonomisine yönelik beklentilerin de yer aldığı raporda, “Dezenflasyon sürecinin devamını önceliklendiren bu para politikası çerçevesinde de, yıllık enflasyondaki düşüşün süreceği yönündeki öngörümüzü koruyoruz. Özellikle, 2018 yılı başlarında %15’in altında seyreden ancak sonrasında hızlı bir artış trendine girerek %25 civarına ulaşan kur geçişkenliğinin, TCMB’nin son açıklamalarına göre %30-40’a yükselmiş olması da, para politikasındaki sıkı yaklaşımın devamının fiyat istikrarının korunmasında önemini daha çarpıcı bir hale getirmektedir. Ayrıca, küresel ticaret savaşlarının emtialar üzerinde yarattığı aşağı yönlü baskıları ve içeride de talep koşullarının zayıf görünümünü önemli destekleyici unsurlar olarak görüyoruz. Bu doğrultuda, Şubat ayında öngörülerimize paralel şekilde %40’ın altına inen yıllık enflasyonun, yılın son çeyreğinde %30’un altına ineceğine dair beklentimizi korurken; yılı %29,5 seviyesinde tamamlayacağını tahmin ediyoruz (Strateji Raporumuzda yıl sonu tahminimiz %27,5% idi)” ifadeleri yer aldı.

Özetle; ticaret savaşlarının ilk aşamasında, ılımlı tarife oranı ve düşen emtia fiyatları sayesinde, yeni dünya düzeninde Türkiye’nin olumlu ayrışma izlenimi verdiği anlatılan raporda, Türkiye ekonomisinin, ekonomi politikalarında kararlılığın devamı ve iç siyasi dalgalanmaların kontrol edilebilir boyutta kalması şartıyla, istikrarlı büyüme ve enflasyonu kalıcı olarak indirme imkanına, yeni dünya ortamında daha rahat ulaşabileceğini öngörüsü paylaşıldı. Raporda bu öngörünün küresel merkez bankalarından beklenen destekleyici yaklaşımın da yeni dengelerin diğer bir destekleyici yanı olacağına yer verildi.

BİST’te Yüzde 42’lik Getiri Potansiyeli Var

![]() Ekonomik görünümde elde edilen kazanım ve politika kararlılığının, hisse piyasasında henüz karşılık bulmadığına dikkat çekilen Raporda, “Ticaret savaşlarının öne çıkardığı yeni dünya düzeninin geçiş aşamasında, ‘dış dünya yerine yerel ekonomiye hizmet eden şirketlerin, sofistike olmayan iş modeline sahip şirketlerin ve agresif büyüme planları olmayan, kendi iç dengelerinden finanse edilen ve güçlü nakit yapısına sahip şirketlerin’ pozitif ayrışabileceğini düşünüyoruz. BİST100 endeksi için 12 aylık hedef fiyatımızı 13.450 seviyesinde tutarken; bu seviye %42’lik getiri potansiyeline işaret etmektedir. 2025yılı için Uzun Vadeli Model Portföyümüzde GARAN, VAKBN, ASELS, ASTOR, CIMSA, EKGYO ve FROTO’yu tutarken; EREGL’yi çıkararak yerine BIMAS’ı koyuyoruz. Model Portföyümüzün yıl başından beri getirisi ise; nominal %11,3, BİST’e relatif de %13,4 düzeyinde” denildi.

Ekonomik görünümde elde edilen kazanım ve politika kararlılığının, hisse piyasasında henüz karşılık bulmadığına dikkat çekilen Raporda, “Ticaret savaşlarının öne çıkardığı yeni dünya düzeninin geçiş aşamasında, ‘dış dünya yerine yerel ekonomiye hizmet eden şirketlerin, sofistike olmayan iş modeline sahip şirketlerin ve agresif büyüme planları olmayan, kendi iç dengelerinden finanse edilen ve güçlü nakit yapısına sahip şirketlerin’ pozitif ayrışabileceğini düşünüyoruz. BİST100 endeksi için 12 aylık hedef fiyatımızı 13.450 seviyesinde tutarken; bu seviye %42’lik getiri potansiyeline işaret etmektedir. 2025yılı için Uzun Vadeli Model Portföyümüzde GARAN, VAKBN, ASELS, ASTOR, CIMSA, EKGYO ve FROTO’yu tutarken; EREGL’yi çıkararak yerine BIMAS’ı koyuyoruz. Model Portföyümüzün yıl başından beri getirisi ise; nominal %11,3, BİST’e relatif de %13,4 düzeyinde” denildi.

Global Menkul Değerler’in güncellenen 2025 Strateji Raporunu görüntülemek için tıklayınız…

SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ MAKALELERİ

- Şirketlerde Tedarik Zinciri SWOT Analizi Çalışması Nasıl Yapılır?

- Tedarikçi Günü Nasıl Planlanır? Organizasyon ve Yürütme için Yol Haritası

- Satınalma Yönetiminde Minimum Sipariş Miktarı Sorunu Nedir?

- E-Satınalma Yatırımları Satınalma Departmanlarını Güçlendirir

- Danışmanlık Hizmet Alımları ve Proje Esaslı Satınalma Yönetimi – I

- Danışmanlık Hizmet Alımları ve Sözleşmeler: Kontrol Listesi-II

- Satınalma Check-Up ile Operasyonlarınızı Ölçümleyin

- Yeşil Satın Alma ve Sürdürülebilir Tedarik Zinciri Yönetimi Nedir?

- Tedarik Zinciri Yönlendiricileri ve Performans Ölçümleme

- Tedarik Zinciri Kurmak İstiyoruz. Nereden Başlamalıyız?

- Güçlü Alıcılar Dönemindeyiz

- Tedarikçi Bilgi Formları Kurumsal Özgeçmiş mi ? Bumerang Etkisi

- Tedarikçi Araştırması ve Örgütsel Pazarlarda Yeni İstihbarat Kaynakları

- Tedarikçi Müşteri Seçiyor, Alıcılar Ürün Bulamıyor

- Tedarik Zincirinin Amacı Ne?

- Küresel Tedarik Zinciri Atmosferi

- Ürün Hayat Eğrisi ve Tedarik Zinciri Operasyonları

- Satınalmacı Olmak Ülkemizde Zordur

- Yemek Sektöründe Restoran Zincirleri ve Satınalma Yönetimi

- Satınalma ve Tedarik Zinciri Yönetimi Vaka Çalışması

- Satınalma Nedir? İşin Başladığı Yer – Doğru Talep ve Satın alma Mesleğinin Doğruları

- Satın Alırken Kazanmanın Koşulları

- Tedarikçi Performans Değerlendirme ve Tedarikçi Geliştirme Eğitimi

- Satınalma Pazarlık Çevresi

- Satınalma Yöneticileri Endeksi (PMI) Nedir?

Satınalma Yöneticileri Endeksi (PMI) Nasıl Hesaplanır? Çalışma Sistemi Nedir?

TEDARİKÇİ PERFORMANS DEĞERLENDİRME UYGULAMALARI

- Üretim Şirketi için Tedarikçi KPI Hesaplaması Nasıl Yapılır?

- Tedarikçi Performans Değerlendirme Nasıl Yapılır? Hizmet Sektörlerinde Tedarikçi İlişkileri ve Sözleşme Yönetimi

SATINALMA EĞİTİM TESTLERİ

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan istekli ile ekonomik açıdan en avantajlı ikinci teklif sahibi tarafından sunulan aşırı düşük teklif açıklamaları; araçlar ile bakım, yazlık ve kışlık lastik, trafik ve kasko sigorta giderlerine ilişkin fiyat teklifi alınan üçüncü kişilerin ilgili alanlarda faaliyet göstermediği, fiyat tekliflerinde belirtilen araçların modeli, yılı, sayısı ve teknik özelliklerinin ihale dokümanı düzenlemelerine uygun olmadığı, fiyat teklifleri ile dayanağı tutanaklardaki araçlara ilişkin bilgilerin uyumsuz olduğu, fatura bilgileri tablosunda araçlara ait model yılı, motor gücü ve silindir hacmi bilgilerinin yer almadığı, fiyat teklifleri ile tutanaklarda yer alan tarih ve sayı bilgilerinin tutarsız olduğu, tutanakların ekinde mükellefin yetki belgeleri ile meslek mensubuna ait faaliyet belgesinin yer almadığı ve mükelleflerin fiyat teklifi verme yetkilerinin bulunmadığı, tutanakların ilan tarihinden önceki üç ay veya ondan önceki üç aylık süreler dışındaki faturalar esas alınarak düzenlendiği, bakım ve lastik giderlerine ilişkin fiyat tekliflerinin araçların toplam çalışma mesafesi, bakım ve lastik sayıları eksik gösterilerek kendileri lehine avantaj sağlandığı, sigorta giderlerine ilişkin fiyat tekliflerine gerekli teyitlerin eklenmediği gerekçeleriyle mevzuata uygun olmadığından tekliflerinin reddedilmesi gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhale üzerinde bırakılan istekli ile ekonomik açıdan en avantajlı ikinci teklif sahibi tarafından sunulan aşırı düşük teklif açıklamaları; araçlar ile bakım, yazlık ve kışlık lastik, trafik ve kasko sigorta giderlerine ilişkin fiyat teklifi alınan üçüncü kişilerin ilgili alanlarda faaliyet göstermediği, fiyat tekliflerinde belirtilen araçların modeli, yılı, sayısı ve teknik özelliklerinin ihale dokümanı düzenlemelerine uygun olmadığı, fiyat teklifleri ile dayanağı tutanaklardaki araçlara ilişkin bilgilerin uyumsuz olduğu, fatura bilgileri tablosunda araçlara ait model yılı, motor gücü ve silindir hacmi bilgilerinin yer almadığı, fiyat teklifleri ile tutanaklarda yer alan tarih ve sayı bilgilerinin tutarsız olduğu, tutanakların ekinde mükellefin yetki belgeleri ile meslek mensubuna ait faaliyet belgesinin yer almadığı ve mükelleflerin fiyat teklifi verme yetkilerinin bulunmadığı, tutanakların ilan tarihinden önceki üç ay veya ondan önceki üç aylık süreler dışındaki faturalar esas alınarak düzenlendiği, bakım ve lastik giderlerine ilişkin fiyat tekliflerinin araçların toplam çalışma mesafesi, bakım ve lastik sayıları eksik gösterilerek kendileri lehine avantaj sağlandığı, sigorta giderlerine ilişkin fiyat tekliflerine gerekli teyitlerin eklenmediği gerekçeleriyle mevzuata uygun olmadığından tekliflerinin reddedilmesi gerektiği iddialarına yer verilmiştir.

Uzun yıllar boyunca iş dünyasında başarıyı tanımlarken hep somut verilere odaklandık. Büyüme rakamları, operasyonel verimlilik, finansal kârlılık… Oysa zamanla fark ettik ki bu göstergelerin ardında yatan gerçek itici güç, insan. Bugün artık daha açık bir şekilde şunu konuşuyoruz: Sürdürülebilir başarı, insan performansını merkezine almayan hiçbir sistemle mümkün değil.

Uzun yıllar boyunca iş dünyasında başarıyı tanımlarken hep somut verilere odaklandık. Büyüme rakamları, operasyonel verimlilik, finansal kârlılık… Oysa zamanla fark ettik ki bu göstergelerin ardında yatan gerçek itici güç, insan. Bugün artık daha açık bir şekilde şunu konuşuyoruz: Sürdürülebilir başarı, insan performansını merkezine almayan hiçbir sistemle mümkün değil.

Küreselleşen dünya ekonomisi, artan e-ticaret hacmi, mal ve hizmetlerin sınır ötesi hareketliliğini her zamankinden daha kritik hale getiriyor. Bu devasa akışın sorunsuz ve verimli bir şekilde yönetilmesi, rekabet avantajı yaratmanın, ekonomik büyümeyi desteklemenin ve nihayetinde tüketicilere değer sunmanın temelini oluşturuyor. İşte tam bu noktada, “lojistik üs ülke” kavramı hayati bir önem kazanıyor. Peki, bir ülkeyi küresel lojistik ağının vazgeçilmez bir düğüm noktası haline getiren faktörler nelerdir? Lojistik üsler, sadece coğrafi bir konumu ifade etmekle kalmaz, aynı zamanda gelişmiş altyapıları, etkin hizmet sağlayıcıları, destekleyici politikaları ve stratejik vizyonları ile küresel tedarik zincirlerinin omurgasını oluşturan dinamik merkezlerdir.

Küreselleşen dünya ekonomisi, artan e-ticaret hacmi, mal ve hizmetlerin sınır ötesi hareketliliğini her zamankinden daha kritik hale getiriyor. Bu devasa akışın sorunsuz ve verimli bir şekilde yönetilmesi, rekabet avantajı yaratmanın, ekonomik büyümeyi desteklemenin ve nihayetinde tüketicilere değer sunmanın temelini oluşturuyor. İşte tam bu noktada, “lojistik üs ülke” kavramı hayati bir önem kazanıyor. Peki, bir ülkeyi küresel lojistik ağının vazgeçilmez bir düğüm noktası haline getiren faktörler nelerdir? Lojistik üsler, sadece coğrafi bir konumu ifade etmekle kalmaz, aynı zamanda gelişmiş altyapıları, etkin hizmet sağlayıcıları, destekleyici politikaları ve stratejik vizyonları ile küresel tedarik zincirlerinin omurgasını oluşturan dinamik merkezlerdir.

Mart ayında yıllık enflasyon beklentilerin altında bir seyirle %39.1’den %38,1’e indi. Mart ayı içerisinde yaşanan kur gelişmelerinin Nisan ayından itibaren enflasyona yansıması bekleniyor. Bunun yanı sıra geçtiğimiz haftalarda birçok yerli ve yabancı finansal kurum yıl sonu enflasyon beklentisini yukarı yönlü revize etti.

Mart ayında yıllık enflasyon beklentilerin altında bir seyirle %39.1’den %38,1’e indi. Mart ayı içerisinde yaşanan kur gelişmelerinin Nisan ayından itibaren enflasyona yansıması bekleniyor. Bunun yanı sıra geçtiğimiz haftalarda birçok yerli ve yabancı finansal kurum yıl sonu enflasyon beklentisini yukarı yönlü revize etti.

Yargıtay uygulamasına göre, “Genel olarak iş sözleşmesini fesih hakkı, karşı tarafa yöneltilmesi gereken tek taraflı bir irade beyanı ile iş sözleşmesini derhal veya belirli bir sürenin geçmesiyle ortadan kaldırabilme yetkisi veren, bozucu yenilik doğuran bir haktır.” İşçinin haklı nedenle iş sözleşmesini derhal feshi 4857 sayılı İş Kanununun 24 üncü maddesinde düzenlenmiştir. İşçinin önelli fesih bildiriminin normatif düzenlemesi ise aynı yasanın 17 nci maddesinde ele alınmıştır. Bunun dışında Yasada işçinin istifası özel olarak düzenlenmiş değildir.

Yargıtay uygulamasına göre, “Genel olarak iş sözleşmesini fesih hakkı, karşı tarafa yöneltilmesi gereken tek taraflı bir irade beyanı ile iş sözleşmesini derhal veya belirli bir sürenin geçmesiyle ortadan kaldırabilme yetkisi veren, bozucu yenilik doğuran bir haktır.” İşçinin haklı nedenle iş sözleşmesini derhal feshi 4857 sayılı İş Kanununun 24 üncü maddesinde düzenlenmiştir. İşçinin önelli fesih bildiriminin normatif düzenlemesi ise aynı yasanın 17 nci maddesinde ele alınmıştır. Bunun dışında Yasada işçinin istifası özel olarak düzenlenmiş değildir.

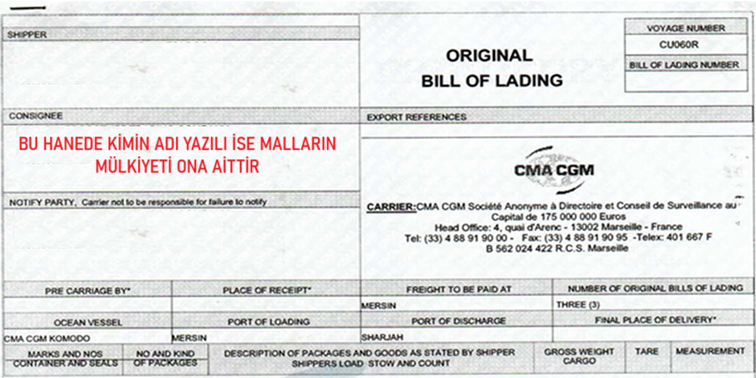

Deniz konşimentosu, denizyolu / suyolu taşımacılığında en önemli dış ticaret belgelerden biridir. Bir taşıma belgesi olarak işlev görür ve eşyanın taşıyıcı tarafından alındığını ve belirli bir yere taşınmak üzere yüklendiğini kanıtlar. Ayrıca deniz konşimentosu yüklenen malların mülkiyetini belirler.

Deniz konşimentosu, denizyolu / suyolu taşımacılığında en önemli dış ticaret belgelerden biridir. Bir taşıma belgesi olarak işlev görür ve eşyanın taşıyıcı tarafından alındığını ve belirli bir yere taşınmak üzere yüklendiğini kanıtlar. Ayrıca deniz konşimentosu yüklenen malların mülkiyetini belirler.

Madem ki konşimentonun bir tek orijinali ile malların çekilmesi sağlanıyor, sahte konşimento üretip bir tarafı dolandırmak söz konusu olabilir mi?

Madem ki konşimentonun bir tek orijinali ile malların çekilmesi sağlanıyor, sahte konşimento üretip bir tarafı dolandırmak söz konusu olabilir mi? İsimli eğitimime göz atmalarında yarar görmekteyim. Diyeceksiniz ki neden bankacılara hitaben veriliyor bu eğitim? Aslında her kesim kısmetini alıyor ama en fazla bankacılar.

İsimli eğitimime göz atmalarında yarar görmekteyim. Diyeceksiniz ki neden bankacılara hitaben veriliyor bu eğitim? Aslında her kesim kısmetini alıyor ama en fazla bankacılar.

Kanban Stok Sistemi, Japonca kökenli bir terim olup, “görsel işaret” veya “sinyal kartı” anlamına gelir. Bu sistem, üretim ve stok yönetim süreçlerinde, tedarik zincirindeki malzeme akışını izlemek ve yönetmek için kullanılan bir yöntemdir. Kanban, stok seviyelerinin kontrol edilmesi ve yeniden sipariş verme süreçlerini optimize etmek için görsel sinyallerin (genellikle kartlar veya etiketler) kullanılması prensibine dayanır. Sağlık sektöründe, Kanban sistemi, tıbbi malzeme, ilaç ve sarf malzemeleri gibi kaynakların tedarik ve dağıtımını etkin şekilde yönetmek için kullanılabilir. Bu yöntem, hastanelerde, kliniklerde ve sağlık kuruluşlarında stok düzeylerini izlemek, gereksiz stok birikimini engellemek ve stok tükenmesini önlemek için büyük fayda sağlar.

Kanban Stok Sistemi, Japonca kökenli bir terim olup, “görsel işaret” veya “sinyal kartı” anlamına gelir. Bu sistem, üretim ve stok yönetim süreçlerinde, tedarik zincirindeki malzeme akışını izlemek ve yönetmek için kullanılan bir yöntemdir. Kanban, stok seviyelerinin kontrol edilmesi ve yeniden sipariş verme süreçlerini optimize etmek için görsel sinyallerin (genellikle kartlar veya etiketler) kullanılması prensibine dayanır. Sağlık sektöründe, Kanban sistemi, tıbbi malzeme, ilaç ve sarf malzemeleri gibi kaynakların tedarik ve dağıtımını etkin şekilde yönetmek için kullanılabilir. Bu yöntem, hastanelerde, kliniklerde ve sağlık kuruluşlarında stok düzeylerini izlemek, gereksiz stok birikimini engellemek ve stok tükenmesini önlemek için büyük fayda sağlar.

Ege Demir ve Demirdışı Metaller İhracatçıları Birliği, tüm zorluklara rağmen 2024 ihracat hedefini aşarak 2,35 milyar dolarlık ihracata ulaştı. Yeni gümrük tarifeleri, küresel durgunluk ve yüksek maliyetlere rağmen sektör, 2025’te de 2,2 milyar dolarlık hedefle yoluna kararlılıkla devam ediyor.

Ege Demir ve Demirdışı Metaller İhracatçıları Birliği, tüm zorluklara rağmen 2024 ihracat hedefini aşarak 2,35 milyar dolarlık ihracata ulaştı. Yeni gümrük tarifeleri, küresel durgunluk ve yüksek maliyetlere rağmen sektör, 2025’te de 2,2 milyar dolarlık hedefle yoluna kararlılıkla devam ediyor.