Endüstriyel Fırınlarda fan seçimi çok önemlidir. Temel kriterlerin yanı sıra tesisin durumu, çalışacağı ortamın şartları, kullanım yeri ve amacı önem taşır. Buna göre fanın tipi ve yönü seçilir. Her işte olduğu gibi bu işte de bilgi birikimi ve tecrübe ön plana çıkar.

Fanların doğru seçimi için aşağıda belirtilen genel kriterlere dikkat edilmesi gerekir.

Hava debisi (m3/h, m3/s veya CFM),

Çalışma şartlarında ihtiyaç duyulan statik veya toplam basınç (Pa veya mmSS),

Fanın içinden geçen havanın sıcaklığı (oC),

Fanın taşıyacağı havanın özellikleri (toz, nem, talaş vb.),

Fanın içinden geçen havanın korozif olup olmadığı,

İşletmenin sürekli veya kesintili çalışması.

Fan çalışma ortamında patlayıcı veya yanıcı gaz olup olmadığı.

Tesis için dikkate alınması gerekenler:

-Fanın ne yapması gerekir?

-Fan ekipmanının yeri neresi olmalıdır; eğer ekipman dış ortama yerleştirilecekse, dış ortam şartları nelerdir (rüzgâr, sıcaklık, nem)?

-Bakım ve tamir için boşluğun yeterliliği.

-Yükseklik, elektrik kapasitesi, ses ve titreşim ile ilgili olarak tesis limitleri.

-Fanın girişe, çıkışa veya her ikisine birden mi bağlanacağı.

-Fanın değişen sistem gereksinimlerini karşılamak için kontrol edilmesine ihtiyaç olup olmadığı.

-Girişteki, çıkıştaki ve gövdeden yayılan sesler için ses limitleri.

-Sistemdeki fan sayısı ve yedek fanın gerekip gerekmediği.

Hava Akış Yönüne Göre Sınıflandırma

1.Eksenel (Aksiyal) fanlar

2.Radyal (Santrifüj) fanlar

3.Karışık akışlı (Aksiyal-santrifüj) fanlar

Eksenel Fanlar

-Akışkan, fan eksenine paralel hareket eder.

-Düşük basınç şartlarında yüksek debi sağlar.

-Hafif, küçük boyutlu ve ucuzdur.

Radyal (Santrifüj) Fanlar

-Akışkan, fan eksenine dik (radyal) yönde hareket eder.

-Düşük debi koşullarında, yüksek basınç sağlar.

-Endüstride ve klima santrallerinde yaygın kullanılan bir fan tipidir.

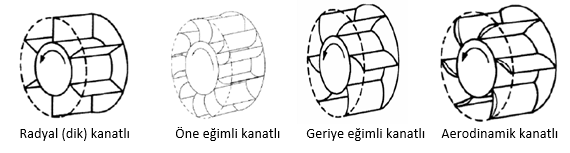

Santrifüj (Radyal) Fan Tipleri

1.Radyal (dik) kanatlı

2.Öne eğimli kanatlı

3.Geriye eğimli kanatlı

4.Aerodinamik kanatlı

Karışık Akışlı Fanlar

-Akış, eksenel doğrultuyla 30-80 derece açıyla yönlendirilir.

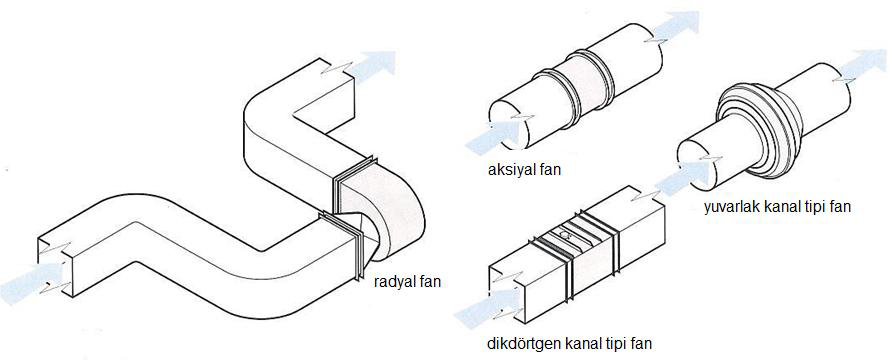

Fanların Kullanımı Yerlerine Göre Sınıflandırılması

Kanal Tipi Fanlar

-Kanal sistemine doğrudan bağlanarak yer tasarrufu ve montaj kolaylığı sağlar.

-Gövdesi yuvarlak veya dikdörtgen kesitli olabilir.

-Akış yönüne bağlı olarak radyal, aksiyal veya karışık akışlı tipte olabilir.

Çatı Tipi Fanlar

-Gövdesi dış hava şartlarına dayanıklıdır

-Kar ve yağmurun kanal veya bina içerisine girmesine engel olacak şekilde tasarlanmıştır

-Çatı üzerinde olması nedeniyle, bina içinde yer kaybına neden olmaz

-Mekanik gürültüler yaşam mahallinden uzaktır

-Cihaza kolay ulaşılır ve bakım yapılabilir

-Kanal sistemine bağlanmaksızın depo, fabrika gibi geniş alanların havalandırmasında kullanılabilir

-Akış yönüne bağlı olarak radyal, aksiyal veya karışık akışlı tipte olabilir

-Yatay atışlı ve Dikey atışlı modelleri mevcuttur

-Ortamdaki havayı egzoz eden ya da ortama taze hava veren tipleri vardır

Duvar Tipi Fanlar

-Bina duvar veya pencerelerine doğrudan bağlanabilirler.

-Akış yönüne bağlı olarak radyal veya aksiyal veya karışık akışlı tipte olabilir ve montajı kolaydır.

Endüstriyel Fanlar

Fabrikalar, enerji santralleri, maden ocakları ve benzeri üretim alanlarında gerek ortam havalandırması, gerekse imalat aşamasındaki ihtiyaçlar için gerekli olan yüksek debi ve yüksek basınçları sağlayabilen ağır konstrüksiyonlu fanlardır.

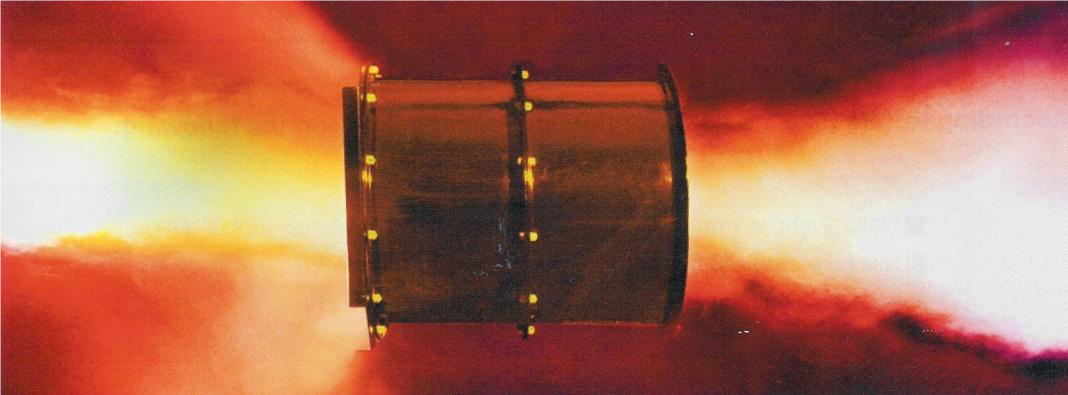

Tünel Jet Fanları

Otoyol tünellerinde CO gazının kritik sınırı aşması veya yangın anında oluşacak duman ve ısının ortamdan uzaklaştırılması için özel olarak tasarlanmış her iki yönde de çalışabilen, yüksek itme gücüne sahip aksiyal fanlardır.

Korozyona Dayanıklı Fanlar

Kimyasal üretim yapan tesislerdeki ve laboratuvarlardaki aşındırıcı gazların ortamdan tahliyesi için kullanılırlar. Gövde ve kanatları paslanmaz çelikten, özel plastik malzemelerden (PVC, PE, PP, vb) ya da çelik sac üzerine epoksi, kauçuk, vb. malzemelerin kaplanması ile imal edilmiştir.

Duman Tahliye Fanları

Yangın anında insanların kaçışına imkân sağlamak ve itfaiyenin müdahalesini kolaylaştırmak için belirlenen sıcaklık ve sürede çalışarak yangın dumanının tahliyesini sağlayacak şekilde özel motor, kanat ve gövde tasarımına sahip fanlardır.

Havanın Sıcaklığına Göre Fan Seçimi

Fanlarda standart olarak kullanılan motorların çalışma sıcaklığı genellikle 60-70 °C civarındadır ve bu sıcaklık fanların normal hava şartlarında kullanımı için yeterlidir. Ancak, endüstriyel tesislerde yüksek sıcaklıklarda hava kullanımında, 100°C ile 400°C arasındaki sıcaklıklara dayanıklı fanlara ihtiyaç duyulabilir. Sıcaklığın yüksekliğine göre imalatçılar fanların gövde, kanat, yataklar ve kayış kasnak tertibatlarında özel önlemler alır ve gerekirse taze hava verilerek aşırı ısınan noktaların soğutulması sağlanır. Sürekli olarak yüksek sıcaklıkta çalışacak sistemlerin basınç kayıpları o sıcaklıktaki havanın yoğunluğu dikkate alınarak hesaplanmalıdır. Sistem basınç kaybı, standart hava sıcaklığına göre hesaplanmış ise, hava yoğunluğundaki azalmayla doğru orantılı olarak sistem basıncı düzeltildikten sonra fan seçimi yapılmalıdır. Eğer fanlar yangın duman tahliye fanlarında olduğu gibi belirli bir süre için (60-90-120 dakika gibi) belirli sıcaklıkta (200-250-300-400 °C gibi) çalışacaksa, fanlar bu duruma göre seçilmeli ve sertifikalandırılmalıdır.

Aşındırıcı veya Patlayıcı Gazların Varlığına Göre Fan Seçimi

Kimyasal tesisler, laboratuvarlar gibi yerlerden transfer edilen hava içerisinde fan kanatlarını ve gövdesini aşındırıcı nitelikte asidik gazlar olması durumunda, gövdesi ve kanatları PVC, PE. PP, Paslanmaz çelik gibi malzemelerden imal edilmiş fanlar kullanılmalıdır. Motor, hava akımının dışında bırakılmalıdır. Bu tür fanlar radyal, aksiyal, kanal tipi, çatı tipi olarak imal edilebilirler. Aşındırıcı gazın cinsine göre kullanılacak malzeme türü üretici tarafından belirlenir. Hava içerisindeki gazın kolayca tutuşup patlama tehlikesi varsa bu durumda patlamaya karşı korumalı (Exproof, Explosion Proof) tipte fanlar kullanılmalıdır. Patlamaya karşı korumalı fanlar, gaz-toz grubuna, tutuşma sıcaklığına, cihazın gaza karşı izolasyon sınıfına ve cihazın olduğu ortamdaki patlayıcı gazın bulunma olasılığına göre tespit edilmiş standartlara göre gruplandırılırlar. Patlamaya karşı koruma ile ilgili standartlar, Avrupa Birliği’nde ATEX Standartları olarak düzenlenmiştir.

Fan Tahrik Tipi Seçimi

Fanların motorlarla tahrik edilmesinde üç değişik sistem kullanılmaktadır.

Direkt akuple

Kaplinli tahrik

Kayış-kasnaklı tahrik

Direkt Tahrik Sistemleri:

-Genellikle 100 °C altındaki sıcaklıklarda ve 30 kW altındaki güçlerde kullanılır.

-Kayış-kasnak veya kaplin kayıpları olmadığı için daha yüksek verime sahiptir.

-Bakıma daha az gerek gösterir.

Kaplin Sistemleri:

-Genellikle 200 kW üstündeki motor güçlerindeki uygulamadır.

-Kaplinli sistemlerin verimi yüksektir.

-Motor ile fan arasında bir emniyet elemanı olarak işlev görürler.

-Frekans invertörleri (VSD) ile kullanıldığında enerji verimliliği ve kapasite uyumu üst düzeyde sağlanabilir.

-Yüksek sıcaklıkta veya kirlenmiş hava uygulamalarında kullanılabilirler.

-Bakım maliyetleri direkt tahrik sistemine göre daha fazladır.

Kayış- Kasnak Sistemleri:

-Genellikle 200 kW altındaki motor güçlerindeki uygulamadır.

-Bu sistemlerde herhangi bir devir sayısı elde edilebilir (buna karşın kaplin ve direk tahrikte 3000, 1500, 1000, 750 d/d şeklindeki motor devir sayıları kullanılır). Fakat eğer elektrik motoru frekans invertörleri ile kontrol edilirse kaplin ve direk tahrikli sistemlerin bu dezavantajı azalır.

-Pahalı ve düşük hızlı motorlardan (750 d/d gibi) kaçınma imkânı verir.

-Verimi direk tahrik ve kaplin tahrikli sistemlere göre daha düşüktür.

-Bakım maliyetleri direkt tahrik sistemine göre daha fazladır.

-Fan devir sayısı, motor devir sayısının ±150 d/d uzağında seçilmelidir. Örneğin 1500 d/d motor için 1350 d/d’nin altı ve 1650 d/d’nin üstündeki devir sayıları daha uygun olur. Aksi takdirde kaplinli tahrik daha uygundur.

–Yüksek sıcaklıkta veya kirlenmiş hava uygulamalarında kullanılabilirler.

Fan Motorlarında İlk Kalkış (Start) Problemi

Asenkron motorların çalışmaya başladıkları ilk anda şebekeden çektiği akıma demeraj akımı, yol alma akımı veya kalkış akımı denir. Bu akım, motorun gücüne ve kutup sayısına bağlı olmakla birlikte yaklaşık olarak anma akımların 3-6 katı kadardır.

Durmakta olan bir asenkron motora gerilim uygulandığında stator sargılarında meydana gelen manyetik alan kuvvet çizgilerinin tamamı rotor çubuklarını kestiğinden rotorda indüklenen gerilim ve dolayısıyla rotor çubuklarından geçen akım en büyük değerinde olur.

İlk anda rotor dönmediğinden zıt EMK en küçük değerindedir ve bu nedenle motor şebekeden en büyük akımı çeker. Rotor dönmeye başlayınca stator döner alan hızı (ns) ile rotor hızı (nr) arasındaki fark azalmaya başlar. Bunun sonuncu zıt EMK’in değeri yükseleceğinden şebekeden çekilen kalkınma akımı gittikçe azalır.

Yukarıda belirttiğimiz değerlerden dolayı küçük güçlü motorların çektiği kalkınma akımı, gittikçe azalan bir durumda olduğundan sargılar ve şebeke için bir sorun oluşturmaz. Ancak 3 kW’ın üzerindeki büyük güçlü motorların kalkınma akımları hem şebeke için hem de motor sargıları için zararlıdır. Zira bu fazla akım motor sargılarında aşırı ısınmalara, şebekede ise gerilim düşümlerine ve gerilim dalgalanmalarına neden olur. Bunun sonucunda da gerilim düşümü, motoru ve şebekeden beslenen diğer alıcıları etkiler.

Ayrıca kumanda devresindeki anahtarlama elemanlarının çabuk yıpranmasına ve arıza yapmasına yol açar. Bu nedenle büyük güçlü motorların ve çok sık yol alan küçük güçlü motorların, kalkınma akımlarının şebekeyi olumsuz yönde etkilememeleri için değişik yöntemler (emiş klapesi, soft starter, frekans evirici vb..) uygulanır.

İNCİRCİOĞLU Vantilatör firmasına verdiği bilgiler ve katkıları için teşekkürlerimi sunarım.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale dokümanında isteklilerce sunulması istenen kapasite raporu için belirlenen kapasite miktarının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

22.11.2023 tarihli ve 2023/UH.I-1447 sayılı Kamu İhale Kurulu kararına göre;

Yapılan incelemede, İlgili doküman düzenlemelerinden ihale konusu işin Edirne Merkezdeki Fakülte, Yüksekokul ve Meslek Yüksekokullar için Malzemeli Yemek Pişirme, Dağıtım, Servis ve Servis Sonrası Hizmet işi olduğu, ihale konusu işe ilişkin üretimin idarenin mutfağında yapılacağı, söz konusu iş kapsamında 02.01.2024-31.12.2024 tarihleri arasında toplam 850.000 adet öğün verileceği anlaşılmıştır.

İlgili ilan ve doküman düzenlemelerinden ise isteklilerce günlük yemek üretim miktarı en az 3000 öğün/gün kapasiteli kapasite raporu sunulmasının bir yeterlik kriteri olarak düzenlendiği görülmüştür.

İlgili hükümlerden idarenin kendi mutfağında yemek üretiminin gerçekleştirileceği yemek hizmeti alımı ihalelerinde idarece öngörülecek kapasite raporuna ilişkin günlük üretim miktarının, idarenin günlük yemek ihtiyacının yarısını (1/2) geçmeyeceği anlaşılmıştır.

Mezkur işin 02.01.2024-31.12.2024 arasında olduğu, bu haliyle işin 364 gün süreli bir iş olduğu göz önüne alındığında ilgili öğün miktarlarının 364 gün için belirlenmiş olduğu görülmüş, buna göre yapılan hesaplama neticesinde günlük öğün miktarının 2.335 öğün olduğu görülmüştür.

Buna göre ilgili Tebliğ hükmü doğrultusunda, mezkur ihalede idarece öngörülecek kapasite raporuna ilişkin günlük üretim miktarının azami 1168 öğün /gün olabileceği, ancak idarece yapılan düzenlemelerde isteklilerce sunulacak kapasite raporlarındaki kapasite miktarının en az 3000 öğün /gün olmasının istendiği, bu bilgiler ışığında idarece yapılan düzenlemede yer alan kapasite miktarının ilgili Tebliğ açıklamasında belirlenen sınırları aştığı görüldüğünden başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmıştır.

Sanırım meslek lisesi denildiğinde, büyük bir çoğunluğun aklına mavi yakalı çalışanlar geliyordur. Birkaç ay öncesine kadar benim de “meslek lisesi” denildiğinde ilk aklıma gelen kavramlardan biri “mavi yakalı” idi. Ama artık meslek lisesi denildiğinde mavi, beyaz, altın ve sarı olmak üzere birçok yaka rengi aklıma geliyor.

Çalışma yaşamında yaka kullanımının tipik bir sosyal kategorileştirme örneği olduğu söylenebilir. Zira sosyal kategorileştirme cinsiyet, yaş, iş ve meslek gibi unsurlardan kaynaklanabilmektedir. Sosyal kategorileştirmenin kimlik üretme ve buna bağlı olarak da kalıp yargı (stereotip) ve önyargı üretme işlevi de bulunmaktadır. Amaç sosyal çevrenin daha kolay anlaşılmasını sağlamaktır (1).

Meslek liselerine bakışın da kalıp yargı ve önyargı çerçevesinde şekillendiğini söylenebilir. Yapılan bazı çalışmalar ne yazık ki meslek liselerine olumsuz bir bakış açısının olduğunu göstermektedir (2).

Ne var ki bu bakış açısının yarardan çok zararı bulunmaktadır. Özellikle sanayi işletmeleri açısından gerekli vasıflı ve yarı vasıflı elemanlı ihtiyacının artık giderilemediği ve birçok alanda nitelikli işgücü sıkıntısı yaşandığı bilinen bir gerçektir. Üstelik bu durum Türkiye’ye de özgü değildir ve birçok ülkede vasıflı eleman sıkıntısı yaşanmaktadır. Örneğin 2023 yılında Euronews tarafından yayınlanan bir haberde Almanya’daki şirketlerin % 90’ının vasıflı işgücü bulmakta zorlandığı ifade edilmektedir (3).

Vasıflı işgücü bulma konusunda 2019 yılında başlatılan ISO-MEIP (İstanbul Sanayi Odası Mesleki Eğitim İşbirliği Projesi) önemli bir gelişme olarak kabul edilebilir. İstanbul Sanayi Odası, İstanbul Ticaret Odası, İstanbul Teknik Üniversitesi ve Milli Eğitim Bakanlığı ile imzalanan bir protokol ile 44 Mesleki Teknik Anadolu Lisesi’ne yönelik bir girişim başlamıştır. İmzalanan bu protokolde temel amaç bu liselerin mezunlarının mezun oldukları alanda nitelikli bir biçimde istihdam edilmelerini sağlamaktır (4).

Projenin dikkat çeken özellikleri arasında okul müfredatlarının, okul yöneticileri ile sanayicilerin doğrudan katılımı çerçevesinde biçimlendirilmesi ve öğrencilerin dört yıllık eğitimlerinin sonunda değil, mümkün olan en erken zamanda sanayi ile tanışmaları yer almaktadır (4). Proje “Nitelikli Okul, Nitelikli Mezun, Nitelikli İstihdam!” sloganı çerçevesinde ilerlemekte olup proje kapsamına Güzel Sanatlar Liseleri dâhil olmuştur (5).

Proje kapsamındaki okullardan biri de Sarıyer’de bulunan ve Türkiye’nin ilk yazılım lisesi unvanını taşıyan Mehmet Rıfat Evyap Mesleki ve Teknik Anadolu Lisesi’dir (6). Bilgi çalışanlarının “altın yakalı” olarak nitelendirildikleri düşünüldüğünde bu lisenin öğrencilerinin de birer altın yakalı çalışan adayı oldukları, dolayısıyla meslek liselerinin artık yalnızca mavi yakalı çalışanlarla özdeşleşmemesi gerektiği açık bir biçimde ortaya çıkmaktadır. İçinde bulunduğumuz dönemin koşulları ve gereklilikleri düşünüldüğünde, tıpkı ISO-MEIP kapsamındaki diğer liseler gibi yazılım lisesi mezunlarının da büyük bir avantaja sahip oldukları söylenebilir. Bu açıdan meslek liselerinin Türkiye Ekonomisi açısından ne kadar büyük bir öneme ve potansiyele sahip olduğunu bir kere daha hatırlamanın ve hatırlatmanın yanı sıra bu önemli ve gelecek vaat eden projeyi mümkün olduğunca duyurmak da oldukça önemlidir.

Kaynaklar

(1) Omay, U. (2015), “Örgütlerde Ayrımcılık”, Örgüt Sosyolojisi, 2. B., Ed. Memet Zencirkıran, Dora Basım Yayın, Bursa, ss. 211-214.

(2) Akyürek, G., Kaymakçı, K. N., Öztaş, M. ve Altınışık, R. A. (2019), “Endüstri Meslek Lisesi Öğrencilerinin Kendilik Algısı: Kayseri Örneği”, Uluslararası Beşeri Bilimler ve Eğitim Dergisi (IJHE), 5 (11), s. 787-788.

(3) Euronews (2023), “Almanya’da şirketlerin yüzde 90’ı vasıflı işçi bulmakta zorlanıyor”, Çevrim içi: https://tr.euronews.com/business/2023/08/22/almanyada-sirketlerin-yuzde-90i-vasifli-isci-bulmakta-zorlaniyor, (23.01.2024).

– Cezai şart, zarardan bağımsız olarak talep edilebilir. Bu sebeple, madde yazılırken ceza talebini zarar şartına bağlamamaya dikkat etmek gerekir.

“Mal zamanında teslim edilmezse, uğranılacak zararların karşılığı olarak, gecikilen her gün için 10 bin TL ödenir.”

– Cezai şart davasında davacı, zarara uğradığını ispat etmek zorunda değildir. Davalının borca aykırı davranışını ortaya koyması yeterlidir. Fakat daha fazla zarara uğradığı iddiasıyla ceza miktarını aşan bir tazminat talep ederse, bu durumda uğradığı zararı ispat etmelidir.

– Sözleşmede cezai şarta bağlanmış olan borca aykırı ifa, ihtirazi kayıtsız kabul edilirse cezai şart talep hakkı düşer. Ancak ihtirazi kayıt beyan etme külfetini ifa zamanına bırakmamak gerekir. Sözleşmede buna ilişkin baştan “peşin ihtirazi kayıt” anlamına gelen bir madde konulması çok daha pratiktir.

“Malın geç teslim edilmesi ihtimalinde geç teslimin kabul edilmesi cezai şart talep hakkından vazgeçildiği anlamına gelmez.”

– Her hakkın kullanımında olduğu gibi, cezai şart talep hakkının kullanımında da dürüstlük kuralına uyulması gerekir. Ceza talep hakkının kullanılmayacağı yönünde karşı tarafta haklı bir güven oluşturduktan sonra ileri sürülen geçmişe dönük ceza talebinin reddi gerekir. Bu yönde örnek karar: Yargıtay HGK, 14.10.2021, 2017/3083 E., 2021/1225 K.

4857 sayılı İş Kanunu’nun 27 nci maddesine göre, işçiye bildirim süresi içinde iş arama imkânı tanınmıştır. Bu kapsamda, işverenler bildirim süreleri içinde, işçiye yeni bir iş bulması için gerekli olan iş arama iznini iş saatlerin içinde ve ücret kesintisi yapmadan vermeye mecburdur. İş arama izninin süresi günde iki saatten az olamaz ve işçi isterse iş arama izin saatlerini birleştirerek toplu olarak kullanabilir. Ancak iş arama iznini toplu kullanmak isteyen işçi, bunu işten ayrılacağı günden evvelki günlere rastlatmak ve bu durumu işverene bildirmek zorundadır”[1].

Görüldüğü üzere, 4857 sayılı Kanun yeni iş arama iznini bildirim sürelerini esas alarak düzenlemiştir. Kanun’un 27 nci maddesindeki düzenlemede, “Bildirim süreleri içinde işveren, işçiye yeni bir iş bulması için gerekli olan iş arama iznini iş saatleri içinde ve ücret kesintisi yapmadan vermeye mecburdur…” denilmiş ve ancak “bildirim süreleri” ile sınırlı olmak kaydıyla bu iznin verileceği öngörülmüştür. Buna aykırı davranış da ikinci ve üçüncü fıkralarda “İşveren yeni iş arama iznini vermez veya eksik kullandırırsa süreye ilişkin ücret işçiye ödenir. İşveren, iş arama izni esnasında işçiyi çalıştırır ise işçinin izin kullanarak bir çalışma karşılığı olmaksızın alacağı ücrete ilaveten, çalıştırdığı sürenin ücretini yüzde yüz zamlı öder.” hükmüyle yaptırıma bağlanmıştır[2].

Yargıtay Hukuk Genel Kurulu’nun kararına göre, “4857 sayılı Kanun’un 27 nci maddesine göre, yeni iş arama izni vermeyen veya eksik kullandıran işveren, o süreye ait ücreti işçiye ödemekle yükümlüdür. Aynı maddenin 3 üncü fıkrasında, işveren yeni iş arama izni esnasında işçiyi çalıştırırsa, işçinin çalışma karşılığı olmaksızın alacağı ücrete ilaveten çalıştırdığı sürenin ücretini yüzde yüz zamlı ödemesi gerektiği kuralı getirilmiştir.

Yeni iş arama izni, işçinin ihbar öneli içinde çalıştırıldığı günler için geçerli olur. İşçinin hafta tatili, bayram ve genel tatil izinlerini kullandığı günler için iş arama izni verme zorunluluğu bulunmamaktadır. Çalışılmayan günler için iş arama izni verilmesi gerekmediğine göre, iş arama izin ücretine de hak kazanılamaz.

Somut olayda davalı işveren, ihbar öneli içinde yeni iş arama izinlerini kullandırdığını kanıtlayabilmiş değildir. İşçinin ihbar öneli içinde çalıştığı günler bakımından her gün için iki saat iş arama izin ücretinin 4857 Sayılı İş Kanununun 27.maddesi hükmüne uygun olarak %100 olarak hesaplanarak hüküm altına alınması gerekir. Çalışılmayan hafta tatilleri için de iş arama izin ücreti hesaplanarak sonuca gidilmesi hatalı olup kararın bu yönden de bozulması gerekmiştir…) gerekçesiyle bozularak dosya yerine geri çevrilmekle yeniden yapılan yargılama sonunda; mahkemece önceki kararda direnilmiştir.

Hukuk Genel Kurulu’nca incelenerek direnme kararının süresinde temyiz edildiği anlaşıldıktan ve dosyadaki kağıtlar okunduktan sonra gereği görüşüldü:

Tarafların karşılıklı iddia ve savunmalarına, dosyadaki tutanak ve kanıtlara, bozma kararında açıklanan gerektirici nedenlere göre, Hukuk Genel Kurulu’nca da benimsenen Özel Daire bozma kararına uyulmak gerekirken, önceki kararda direnilmesi usul ve yasaya aykırıdır. Bu nedenle direnme kararı bozulmalıdır”[3].

Yargıtay Hukuk Genel Kurulu tarafından da karar bağlandığı üzere, iş arama izinleri iş süreleri içinde kullanılabilen bir hak olup, hafta ve genel tatil günlerinde kullanılamaz. Dolayısıyla işveren tarafından işçinin hafta tatili, bayram ve genel tatil izinlerini kullandığı günler için iş arama izni verme zorunluluğu bulunmamaktadır.

Sonuç olarak, yeni iş arama izni, işçinin ihbar öneli içinde çalıştırıldığı günler için geçerli olur. İşveren tarafından işçinin hafta tatili, bayram ve genel tatil izinlerini kullandığı günler için iş arama izni verme zorunluluğu bulunmamaktadır. Çalışılmayan günler için iş arama izni verilmesi gerekmediğine göre, iş arama izin ücretine de hak kazanılamaz.

[2] ŞAHİN EMİR, Asiye, İşveren İşçinin Talebi Olmaksızın Yeni İş Arama İzni Kullandırmak Zorunda Mıdır? (YHGK Karar Değerlendirmesi), SİCİL, Yıl 2021, Sayı:46, s.144 vd.

Sadece ekonomimizden söz edeceğim. Genel anlamda konuşacak olursak, anlatacak çok konu olur. Ancak her konuda söz sahibi olup konuşmak, her şeyi bilmek zaten söz konusu olamaz.

Bir aşçının ihtisas konusu yemek yapmak ve yemeğin lezzeti konusunda donanımlı olması beklenir. İşte sözünü ettiğim aşçının ihtisas konusu yemek olup, aşçıdan her konuda fikir sahibi alması ve ahkam kesmesini beklemek hayalden de öte, sınır tanımayan komiklik olur.

Ekonomimiz için de aynı ifadeleri kullanmak yerinde olur. Bırakalım, ekonomiyi ekonomide ihtisas sahibi kişiler, kompedantlar konuşsun ve yönetsin.

Konuşulanlar Gibi Ekonomimiz Olsa Daha Ne İsteriz ?

Ülkemiz ekonomisinin başına getirilen her ekonomi patronunun söylediğine baktığımızda ağzından bal damlıyor, ülkemiz meğerse dünya ülkeleri ile yarışıyor da bizlerin haberi yok iken, ekonominin patronun söylemleri ile bizim ekonomimizin dünyanın sayılı büyük ekonomileri ile kafa kafaya yarıştığına inanasım geliyor.

Fazla uzağa gitmeyeceğim. Sayın Mehmet Şimşek’den bir önceki Maliye Bakanı Sayın Nurettin Nebati’nin söylemlerine bakacağım.

Hazine ve Maliye Bakanı Nebati: Türkiye ekonomi modeli, dünyaya bir meydan okumadır.

Hazine ve Maliye Bakanı Dr. Nureddin Nebati, Haber Global ekranlarında yayınlanan “Başak Şengül ile Mesele Özel” programına konuk oldu. Türkiye ekonomi gündemine ilişkin önemli açıklamalarda bulunan Nebati, ” Türkiye ekonomi modeli, dünyaya bir meydan okumadır” dedi.

Türkiye ekonomi modelinin tamamen özgün bir model olduğuna değinen Nebati, bu modelin dünyaya bir meydan okuma olduğunu ifade etti. KKM (Kur Korumalı Mevduat) sayesinde insanların kendilerini güvence altına aldığını söyleyen Nebati, faiz düşürülmesine ilişkin itirazları olanların artık faizlerin artırılmasını istemediğini söyledi.

KKM konusunda Sayın Nebati’nin bir söylemi hala aklımda;

“Biz KKM ile asrın buluşunu ortaya çıkarttık.”

KKM’nin asrın buluşu olup olmadığı bana göre tartışılır. Rahmetli Turgut Özal zamanında da DÇM – Dövize Çevrilebilir Mevduat Hesapları vardı. Ancak ömrü fazla uzun sürmedi çünkü DÇM’nin ülkemiz ekonomisine katkısı hiç yoktu.

Tıpkı Sayın Nebati’nin “KKM asrın buluşudur” dediği KKM’nin bırakın ülkemize katkı sağlamasını, ülkemiz bütçesine ne kadar büyüklükte bir kara delik ortaya çıkardığı ve verdiği zararın boyunu tahmin dahi edemez hale geldik.

Asrın buluşu KKM…

Sayın Nebati’nin her söylemine baktığımızda gerçekten ülkemiz uçuyor diyesim geldi. Bu sözlere inanmamak adeta ekonomiden anlamamak gibi bir duruma soktu dinleyenleri.

Gün Oldu Devran Döndü

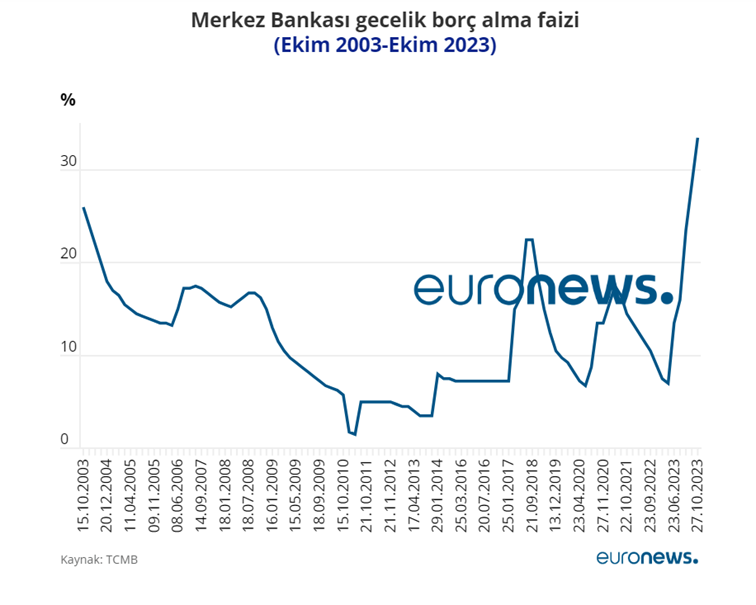

Günler birbirini kovaladı. Ekonomik göstergeler gözümü kamaştırıyordu adeta. Dahası ekonomimizde sanki her şey yolundaymış gibi, dünya ülkeleri enflasyonla mücadele etmek adına peş peşe faiz arttırımına giderken, ülkemizde ise sorgusuz olarak faizler her ay düşürüldü.

Öyle ki çarşı pazar enflasyonu % 100’den daha fazla olmasına rağmen, ülkemizde resmi enflasyon çok ama çok minik düzeyde kaldı, faizler ise inanılması zor olsa da % 8.50 civarına kadar düşürüldü. Ve faizlerin düşürülmesi ile ekonominin patronları sürekli alkışlandı.

Peki Ne Değişti ?

Ekonomi bilgisini takdir ettiğim birkaç siyasi otoriteden biri olan Sayın Mehmet Şimşek ekonominin başına getirildi. Sayın Mehmet Şimşek ekonominin patronu olarak ilk icraatını yaptı, Sayın Nebati’den görevi teslim aldı ve Sayın Mehmet Şimşek’in ise şu sözünü hiç unutmuyorum;

“Türk ekonomisi rasyonel bir zemine oturmak zorundadır”

dedi.

Sormazlar mı adama;

Sayın Nebati’nin bakanlığı döneminde KKM asrın buluşudur demiş, Ekonomimizin “Türkiye ekonomi modeli, dünyaya bir meydan okumadır” Ve faizler % 8.50’ye kadar düşürüldü.

Madem ki Sayın Nebati’nin bu kadar iyi bir ekonomi yönetimi vardı ve ekonomimiz adeta uçtu ise Sayın Mehmet Şimşek iş başına geldiğinde tüm ekonomi politikalarını sil baştan ele aldı.

Asrın buluşu olarak nitelendirilen KKM – Kur Korumalı Mevduat adeta “papaz kaçtı” misali nereye mal edeceğimizi bilemez olduk ve piyango TCMB’na vurdu görünüyor.

Dün göklere çıkarttığımız KKM için bugün ise tam tersini söyler olduk, KKM’nin bütçemize bir yük olduğu konusunda fikirler birleşti.

Her Şey Güzel Değil mi ?

Hangi otoritenin her şey çok güzel dediğine nasıl inanacağımıza ben de şaşırdım. Başka söylemlerden söz etmek istemiyorum. Sayın Mehmet Şimşek’in de Meclis kürsüsünden yaptığı “paraya ihtiyacımız yok” şeklindeki söylemler unutulmadı.

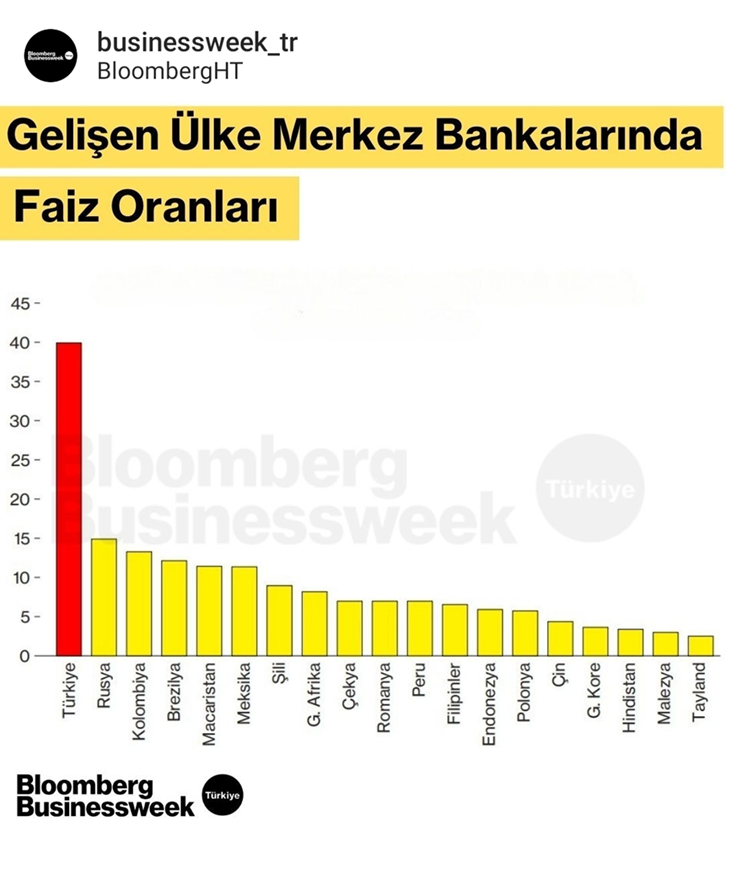

Madem ki ekonomimizde her şey çok güzel, gelişen ülkeler merkez bankaları arasında neden en yüksek faizi biz veriyoruz ?

Bir ülkenin fazla faiz vermesi bir güven göstergesi değildir. Ülkemiz ekonomisinde her şey yolunda olsaydı 2023 yılında neden devasa ek bütçe yapıldı.

Neden iki defa MTV – Motorlu Taşıtlar Vergisi ödetildi araba sahiplerine ? Ters giden bir şeyler var kuşkusuz. Ekonominin gidişi ile söylemler birbirine ters.

Bölümlendirme (segmentasyon) çalışmaları pazarlama faaliyetleri içerisinde özel bir yer tutmaktadır. İşletmeler faaliyet odağına uygun bir biçimde hedef pazarı iki temel eksende nihai tüketici ve kurumsal pazar şeklinde değerlendirmektedir.

Nihai tüketici pazar bölümlendirme çalışmalarında; coğrafik, demografik, psikografik (yaşam tarzı analizi) ve davranışsal yönlerin incelenmesi rehber niteliğindedir. Bu kapsamda yürütülen çalışmalarla tüketicilerin satın alma davranışları derinlemesine incelenebilmektedir. Kurumsal pazar bölümlendirmede ise öne çıkan yaklaşım firmografiktir.

Firmografik Kavramı

Firmografik, sektörde faaliyet gösteren potansiyel müşteri (firma) adaylarının anlamlı bir şekilde gruplara ayırma yani kümeleme çalışmasıdır. Firmografik özünde işletmeler arası benzerlik ve farklılıkları anlamamıza yardımcı olmaktadır. Pazarda faaliyet gösteren firmaların niteliklerini sistematik inceleme fırsatı sunan firmografik doğru şekilde kullanıldığında pazarlama ve satış arasında koordinasyonu artırır.

Pazarda yaşanan tüm gelişmeler işletme içerisinde sözlü ve yazılı kanallarda paylaşılır. Adaylar, mevcut ve yeni müşteriler, pazara girişler ve çıkışlar, yeni talepler (ihtiyaçlar), özgünleştirmeler, rakiplerin satış stratejileri hemen her zaman değerlendirilir, raporlanır ve elbette sistemde yer alır.

Firmografik çalışmalarında hedef pazarda yer alan firmaların özellikleri makro ve mikro değişkenler çerçevesinde somuta indirgenmektedir (Şekil 1):

Makro Değişkenler

Önce makro değişkenlere bakalım.

Mevcut ve müşteri adayı firmaların faaliyet alanı, büyüklüğü gibi temel özellikleri makro değişkenler olarak değerlendirilmektedir. Bu alanda öne çıkan başlıklar:

Sektör – Faaliyet Alanı: Otomotiv, Sağlık

Müşteri Tipi : Özel / Kamu / STK

Şirket Ölçeği : Küçük / Orta / Büyük

Coğrafi Bölge : Çerkezköy / Lyon

Firmografik çalışmasının tabanını makro değişkenler oluşturur. Her pazarın lokomotif sektörleri ve o sektörde faaliyet gösteren farklı ölçeklerde (KOBİ, büyük) firmaları vardır. Toplam alım ihtiyacını değerlendirdiğinizde potansiyel satış hacmi (adet, TL) hakkında da öngörü geliştirme imkanı doğar.

Üretilen ürün ve hizmetlerin sektörlere göre uygunlukları, müşteri ihtiyaçlarını karşılama derecesi farklılık gösterebilmektedir. Satışın birincil gündemi ürün-pazar eşleşmesidir. Bu nedenle otomotiv, sağlık, ilaç, ambalaj gibi sektörlerde yer alan firmalar ve onların ihtiyaçları üzerine incelemelerde bulunmak büyük avantaj sağlar. Şirketin ölçeği, fabrika sayısı, fabrikaların yurt için ve yurt dışı dağılımı, grup şirketleri ve uluslararası faaliyetler üzerine araştırmalarda bulunulur. Böylelikle yeni, mevcut ve tekrarlı satışların potansiyeli, satış tahminleri (yıllık, aylık alım miktarları ve ciro) yavaş yavaş belirginleşir.

Hedef sektörde yer alan firmaların bölgesel dağılımları örneğin Marmara Bölgesi, Trakya gibi veya İstanbul, Kocaeli, Bursa vb. iller bazında analizleri kümeleme çalışmasında fayda üretir. Örneğin İstanbul merkezli bir üreticinin saha satış ekibi Çerkezköy OSB randevularını sabah ve öğleden sonrası için ardışık bir biçimde planlayabilir. Yüz yüze saha teması beraberinde ilişki geliştirir. Operasyonel açıdan verimlilik sağlanır.

Tekrarlı geliş ve gidişlerde gün kaybı, yorgunluk ve araç tahsisinin önüne geçilir.

Bir firmanın üretim ihtiyacına uygun satış gerçekleştiğinde hemen diğer aktörler (fabrikalar) akla gelir. Her bir satış sektörde önemli bir referanstır. Kapı kapıyı açar. Randevular ve saha deneyimi artarak devam eder. Sektörde kazanılan her bir müşteri satış mühendisleri için bir zaferdir. Bu nedenle ön hazırlıklar ne kadar iyi yapılırsa satış ekipleri de o kadar rahat eder.

Satış Mühendisleri İçin Firmografik Çalışmasının Katkıları

Kurumsal pazarda gelişi güzel müşteri hedeflemesi ve kısa satış süreci ve nihayetinde “başarı (satış)” söz konusu olamaz. Birimler arasında koordinasyon; sağlıklı bilgi akışı ve raporlar sinerji oluşturur.

Firmografik çalışması müşteri adaylarını doğru perspektifte tanımaya yarar. Saha satış ekipleri için ön hazırlık ve planlama girdisi sağlar.

Satış hedeflemesi ile pazarda yer alan potansiyel firmalar ve alım güçleri hakkında sağlıklı bir tablo oluşur. Buradan hareketle satış stratejileri ve taktik planlamalar meydana getirilir.

Örneğin Türkiye pazarında kaç tane büyük ölçekli otomotiv fabrikası, beyaz eşya üreticisi veya hastane var? Ana üreticilerin ortak özellikleri, birbirlerine benzeyen üretim ihtiyaçları ve alım alışkanlıkları nelerdir? Bu ve buna benzer soruların cevabı elbette birden fazla birimin ortaklaşa çalışmasıyla elde edilir.

Saha satış aksiyonları öncesinde firma içerisinde kapsamlı bilgi üretilmelidir.

Satış odaklı ilerleyen ekipler, muhakkak pazar ve müşteri adayları hakkında derinlemesine rapor (istihbarat) ve toplantıları talep eder. Pazar ve müşteri adayları ile ilgili güncel bilgi satışçıların işlerini kolaylaştırır.

Endüstride sahanın önde gelen aktörleri satış mühendisleridir. Sahada müşteri ilişkileri kuvvetli olan satış mühendisleri, pazarlama başta olmak üzere üretim ve diğer bölümlere bilgi aktarırken onlardan da iyileştirme-geliştirme (ürün, proje, kalite gibi) ve geri bildirimleri ister. Bu yönüyle firmografik her zaman güncellenir ve ilgili kullanıcılarla paylaşılır.

Satış mühendislerinin eli ne kadar güçlü olursa o kadar doğru hamleler üretilir. Doğru müşteri adayları belirlendiğinde odaklanma, enerji ve zaman kullanımında verimlilik sağlanır.

Tersi durumlarda yani bölümler arasında bilgi akışının eksik kaldığı ortamlarda satış faaliyetleri ağır aksak ilerler. Satış başarısı tesadüflere kalır.

Koordinasyonsuzluğun kronik olarak yaşandığı firmalarda satış personel devir hızı yüksektir. İlave olarak satış ekibi içerisinde dağınık bir yapı oluştuğunda başarısızlık garanti, satış ise bir hayaldir.

Yakında firma alım karar hiyerarşisini ve iş alışkanlıklarını analiz ettiğimiz “Bölümlendirmede Mikro Değişkenler” başlıklı yazımızla devam edeceğiz.

ŞİRKETİNİZE ÖZEL YENİLİKÇİ SATIŞ EĞİTİM TEKLİFİ ALIN.

Satış Mühendislerine Özel Rol Canlandırma / Oyun Tabanlı SATIŞ YÖNETİMİ Eğitim Talebinizi egitim@satinalmadergisi.com a iletebilirsiniz.

Satış oyunları, rol canlandırma ve vaka çalışmalarına dayalı eğitimin amacı, kurumsal satış konularını uygulama ağırlıklı işleyişle ele almaktır.

Eğitim içerisinde etkileşim ve satış oyunlarına katılım teşvik edilmektedir.

Kurumsal pazarda firmalar, artan rekabet ve fiyatlandırma baskıları ile karşı karşıyadır. Satınalma yöneticileri alım sürecinde kapsamlı araştırma ve verilerle donatılmıştır. Alıcıların satış görüşmelerinden ve olası anlaşmalardan beklentileri her geçen gün artmaktadır. Yeni dönem, satıcıları teknik iş birliği, kalite, operasyonel destek ve birlikte değer yaratma konularında çözüm esaslı anlayış geliştirmeleri konusunda zorlamaktadır.

Satış mühendislerinin teknik konulardaki uzmanlıkları, tek başına yeni müşteri edinme ve yüksek satış rakamları için yeterli değildir. Satışçılar yeni uzman alıcı profillerine uygun yaklaşım biçimlerini ve müşterilerine sağladıkları değeri yeniden düşünmelidir. Yeni fikirlere liderlik eden satışçılar bir adım önde olacaktır.

Tüm şirketler, doğru alıcıları bulma, stratejik müşteri (key account) portföylerini genişletme, tekrarlı ve yüksek hacimli satışlar konusunda azami çaba içerisindedir. Unutulmamalıdır ki, kurumsal pazarda satış başarısı, topyekun birlikte çalışma ile elde edilmektedir. “Satış takım sporudur”.

Eğitim Süresi: Eğitim süresi 2 -4 gündür. Rol canlandırma ve satış oyunlarında sınıf içi motivasyonun korunması için önerilen katılımcı sayısı 15’tir.

Eğitmen:Prof. Dr. Murat ERDAL

Eğitim Yöntemi: Eğitim senaryo bazlı rol canlandırma ve etkileşim tabanlıdır.

Hedef Kitle: Satış Ekipleri, Satış Mühendisleri, Müşteri İlişkileri, Sipariş Yönetimi, Toptan Kanal, Ticari Pazarlama Birimi, Ürün ve Marka Yönetimi, İhracat, Hammadde Satışçılar, Distribütör Satışçılar, Proje Satışçılar

Renklerin satış alanında da çok önemli bir yeri vardır. Satışta renkler; marka renginden, ürün rengi, fuar stantları, broşür ve kataloglarda kullanılacak renkler, kurumsal kimlik hatta satış personellerinin giyeceği kıyafetlerin renklerine kadar uzanan bir etki alanına sahiptir. Bunların yanı sıra müşterilerimizin de renkleri vardır. Bu renkler müşterilerimizin karakteristik özellikleri hakkında bize ipuçları verirler. Renklerin kişiler üzerindeki etkisi ve renklerin kişisel karakterlere göre gruplandırılması her yerde anlatılır ancak bunların satış alanına uygulanmasından çok az bahsedilir. Satış alanında renkleri müşteri özelinde nasıl uygulayabiliriz ? Müşteri renkleri bize neyi anlatmak istiyor? Müşterimizin rengini nasıl tespit edebiliriz ? Makalemde, tecrübelerimden yola çıkarak satış profesyonelleri için, bu renkleri müşteri ilişkilerinde nasıl kullandığımı anlatacağım.

Müşterilerin özelliklerinden yola çıkarak müşterilerinizi renklerine göre gruplandırma yapmak, müşterilerinizle daha etkili verimli bir iletişim kurmanızı sağlayacaktır. Müşterilerinizi iyi tanırsanız geliştireceğiniz iletişim modelleri ve problem çözme teknikleri de bu konuda o derece destekleyici olacaktır. Müşteri renkleri, müşterilerin karakteristik yapılarının belirlenerek onlarla doğru iletişimin kurulmasını sağlar ve iletişim kazalarını önler. Aynı zamanda müşteri temsil sistemleri ile müşteri renklerini bir arada kullanabilirseniz, harika sonuçlar elde edebilirsiniz. Bildiğimiz gibi temsil sistemleri dış dünyayı nasıl algıladığımız ile ilgilidir. Aslında iletişimin ana şifreleri burada başlamaktadır. Peter Drucker’ın dediği gibi “İletişimdeki en önemli unsur söylenmeyenleri duymaktır.”

Sosyal yaşamdan iş yaşamına kadar her türlü alanda, hayatımızda renklerin bir yeri ve dili vardır. Renklerin dili ve anlamları sosyo-kültürel özelliklere bağlı olarak değişkenlik gösterebilmektedir Renk, sözel olmayan bir iletişim şeklidir ve her rengin birçok yönü olabilir. Renkler durağan bir enerji değildirler. Anlamı bir bireyden diğerine, bir kültürden diğer kültüre göre değişebilir. Bu tamamen rengin verdiği enerjinin hangi noktada anlam ifade ettiğine bağlıdır. Renkler direkt olarak duygularımızı etkilerler. Joseph Addison renklerin tüm dilleri konuşur der. Bu renklerin müşteri özelinde anlamları nedir? bunlara değinecek olursak; müşteri renklerini 4 aşamada kategorize edebiliriz.

Sarı: Girişken ve konuşkan, daha sosyal ve çevresiyle sürekli iletişim halinde olan müşteri tipidir. Bu tip müşteriler; iz bırakan, iletişimcidir, stratejik düşünür, sezgisel ve deneysel, dışa dönüktür. İkna edicidir ve duygusaldır. Duygularına göre karar verir. Yardımseverdir, hareketlidir, güvenir ve motive edicidir. İletişim sırasında çok rahattırlar. Sizi anlar ve sizden önce empati kurarlar. İyi birtakım üyesidirler. Başkalarıyla ilişkileri olumlu tutmak için zaman ve hedeflerde sapmalara önem vermezler. Kararlarını içgüdüsel ve duygusal olarak verir. Çok fazla mimik kullanırlar.

En ideal müşteri tiplerinden biridir. İletişim kazaları çok az olur. İletişim sırasında rahattır ve her zaman pozitif yönlü iletişim kurmaya açıktırlar. Uyumludur ve her zaman problemin bir çözüm olduğuna inanırlar. Müzakereyi rahatlıkla yönetebilir ve kazan-kazan ile sonuçlandırabilirsiniz. Hata sizde olsa bile yapıcı davranırlar. Ancak dikkat edilmesi gereken nokta bir o kadar da duygusaldırlar. Özel günlerinde hatırlanmak ve şirketin bir parçası olduklarını bilmek isterler.

Kırmızı: Sonuç odaklı, ne istediğini bilen, daha sabırsız müşteri tipidir. Bu tip müşteriler; dominant, öncüdür, güç ister, sosyal, duygusal, dışa dönüktür. Zorlayıcı ortamda, ortama egemen olmak davranışını benimserler. Sabırsızdır ve huysuz olabilirler. Yönetmek ve kontrol etmek isterler. Kendilerinin sözünün üstün gelmesini isterler. Detaylardan hoşlanmaz, değişik ortamlara çabuk adapte olabilir. Sahnede olmak onları motive eder. Sonuç odaklıdır ve hızlı karar alırlar.

En zor müşteri tipidir. Çatışma içerisine girebilirler. Çatışma yönetimi ve etkili iletişim konusunda satışçıların profesyonel olması gerekir. Müzakerelerde başrolde olmak ve kazanmak isterler. Bu tip müşterilerle müzakere ederken Batna Tekniğini her zaman göz önünde bulundurmanız gerekir. Gücü kendinde tutmayı severler. Zaman zaman gücün kendinde olduğu hissi verilerek, iyi hissetmesi sağlanmalıdır. İlk olarak kendilerinin dinlenilmesini isterler. Bu müşteri sonuna kadar dinlenerek kendini ifade etmesi sağlanmalı ve müşteri konuyu bitirdikten sonra satışçı kendi tarafında gerekli açıklamaları yapmalıdır. Bu müşterilere hassas davranılmalı, etkin ve empatik dinleme yapılmalı, güçlü soruların gücünden yararlanılmalıdır. Tartışmaya çok girilmemeli, tartışma ortamı oluşuyorsa buz kırıcılar kullanılarak çatışma yönetilmelidir.

Yeşil: Daha sakin, daha yardımcı ve daha ılımlı profile sahiptir müşteri tipidir. Bu müşteriler; sadık, planlamacı, muhafazakâr ve içe dönüktürler. İyi bir dinleyicidir, çok sabırlıdır ve uyumludurlar. Kolay kızmazlar. Ani değişiklikleri sevmezler ve rutine dayanıklıdırlar. Aile yaşamları çok önemlidir. Dürüstlüğe çok önem verir. Çalıştığı yere güvenmek isterler. Güvenilir ve tutarlı ortam, aldığı hizmete, işine saygı duyulması ve değişimlerde zaman verilmesinden motive olurlar. Takım çalışmasına yatkındılar. Güvenin, güvencenin yitirilmesinden rahatsız olurlar ve eleştirilmekten hoşlanmazlar.

Bu renkteki müşteriler kırmız renk kategorisindeki müşterilere göre daha uyumludurlar. Dürüstlük ve güven kırmızı çizgileridir. Bundan şüphe ederlerse size inanmaları çok uzun zaman alabilir. Çalıştıkları firmaya her konuda güvenmek isterler. Takım çalışmasını çok sever. Eğer bir sorunu varsa firmayla birlikte bu sorunu birlikte çözmek için istekli davranırlar. Aynı zamanda sadık müşterilerdir. Profesyonel kişilerin görüşlerine daha fazla önem verirler.

Mavi: Daha analitik, daha sorgulayan, daha sakin, daha detaycı, daha analiz eden grup içerisinde yer alan müşteri tipleridir. Bu müşteriler; kurallara bağlı, analiz eden, mantıksal, çatışmayı sevmeyen ve mükemmeliyetçidirler. Teknik ve analitiktiler. Kolay kolay güvenmezler. Güvenebilmeleri için öncelikle analitik verilerin sunulması gerekir. Eleştirilmekten rahatsız olurlar. Çatışmayı da sevmezler. Mevcut prosedürlerin dışına çıkmak istemezler. Detaylar içinde boğulabilirler.

Bu renkteki müşterilerle sayılarla ve grafiklerle konuşulması gerekir. Soru sormayı severler ve soruların cevaplarını işin profesyoneli kişilerden almak isterler. Müzakere ederken istatistiksek verilerle konuşmak ve bilimsel kanıtlar sunmak gerekir. Çatışmayı sevmezler ve iletişimde uyumlu oldukları için sorunların üzerinde çok durmazlar. Sadece kurallara uyulmasını sağlamak için çatışabilirler, kurallar hep önde gelir.

Müşteri İlişkileri Yönetiminde Müşteri Renklerini Nasıl Kullanabiliriz ?

Müşterilerimizi karakteristik yapılarına göre renklere ayırabiliriz. Böylece müşterileriniz hakkındaki tabloyu bir bütün olarak görmüş oluruz. Örneğin; X firmasındaki ……Bey kırmızı müşteri, bu risk grubunda her zaman basit şeylere de tepki verebilir buna biraz daha fazla dikkat etmeliyim. Y firmasındaki…….Hanım sarı müşteri, daha sorun olursa uygun bir dille ve yapıcı bir şekilde bana geri dönüş yapacaktır. Onunla çok sorun yaşamıyoruz bu nedenle sarı kategori de değerlendirmeliyim gibi kıstaslar belirleyerek kategorize edebiliriz. Bu yaklaşım hem zaman kazandırır hem de sorunlu olan müşterinin sorunlarını çözmek için zamanı daha etkin kullanmanızı sağlar. Odak noktanızı doğru yere vermiş olursunuz. Bu şekilde de müşteri ilişkileri daha da gelişmiş ve müşteri memnuniyeti de artmış olur. Bunları yaparken bir Excel tablosu oluşturulması ve müşteri adları tabloya yazıldıktan sonra renk kategorisine göre ayırarak, müşterilerin bu renklerle boyanması gerekir. Bu tabloya kendi firma özelinizde müşteriye özel başka detayları da ekleyerek müşteri KPI’larını daha başarılı bir şekilde tutabilir ve kontrol edebilirsiniz.

Gözlemleme yeteneğinizi ne kadar geliştirirseniz müşterileri renklerini o kadar iyi algılayabilirsiniz. İki veya üç görüşme sonra müşterinizin hangi renge sahip olduğunu algılayabilirsiniz. Özellikle vücut dili ve mikro ifadeler size yardım edebilecek destek unsurlardır. Burada bir konuya da açıklık getirmek gerekir. Beden dili her zaman doğru ipuçlarını vermez. İçinde bulunulan anın yansıması da olabilir. Bu nedenle beden dilindeki hareketin sürekliliğine ve ikinci harekete bakarak yorumlamaya gitmek gerekir. Bir müşterinin nasıl birkaç temsil sistemi olabileceği gibi birkaç rengi de olabilir. Önemli olan hangi renk kategorisinin müşteri yapısı üzerinde baskın geldiğidir. Küçük bir ipucu da nasıl ki kadınlara ve erkeklere satışta dikkat edilmesi gereken önemli satış teknikleri varsa burada kadın ve erkek müşterilerin özelinde gözleme yapabilirsiniz. Analiz yaptıkça ve bu renkleri öğrendikçe hayatınızı kolaylaştıracağından iletişim engelleriniz azalacak ve iletişiminiz daha etkili ve keyifli bir hal alacaktır. Sonuçta hem siz hem de müşteriniz birbirinizi anlamamın verdiği huzurla ve keyifle daha verimli işlere odaklanmak için çalışacaksınız. Unutulmaması gereken bir nokta, işimiz insan ve satışın önemli bir bölümü duygusal bir aktivitedir. Müşterilimizi ne kadar iyi anlar ve problemlerine ne kadar yapıcı olarak yaklaşırsak bizim de başarımız o nedenli artacaktır.

“Müşteriler söylediklerinizi unutabilir, ancak onları nasıl hissettirdiğinizi asla unutmazlar.”

YAŞAM TARZLARINI ANLAMADA PSİKOGRAFİK BÖLÜMLENDİRME

ve VALS YÖNTEMİ

Dr. Murat ERDAL

Tüketici değerlerini ve tercihlerini anlamada yaşam tarzı analizleri ve psikografik giderek önem kazanmaktadır. Yaşam tarzı boyutları olarak bilinen aktiviteler ( iş, hobi, sosyal etkinlikler vb. ), ilgi alanları ( aile, meslek, eğlence vb. ) ve görüşler ( bireysel, politik, kültürel vb. ) gerek içerik gerekse biçim açısından sürekli değiştiğinden, tüketici standart ve beklentileri de buna bağlı olarak farklılaşmaktadır. İnançlar, duygular ve diğer davranışsal ölçütler yaşam tarzlarıyla paralellikler göstermektedir. Günümüzde iyi ve güzel hayatın tanımlanmasında; mutluluk, eğlence, hayattan zevk alma ve başarı kriterleri belirleyicidir. Ancak bu kriterlerin kişiden kişiye, ülkeden ülkeye subjektif olma eğilimleri taşıması pazar bölümlendirilmesinde yapılan ölçümleri de zorlaştırmaktadır.

Yaşam tarzının ölçümünde yaygın olarak kullanılan psikografik bilginin önemli özelliklerinden biri, demografiklerden farklı olarak tüketicilerin sosyal sınıf, yaşam tarzı ya da kişilik değişkenlerinin ölçümünü içermesidir. Bu değişkenlerin kullanılmasının sonucunda her pazar bölümünün temel tüketici profil ve yapısı ortaya çıkarılmış olur. Böylelikle psikografiğin temel avantajları; hedef pazarın tanımlanması, tüketici davranışının anlaşılması, etkin pazarlama yaklaşım ve uygulamalarının geliştirilmesi, yeni projelerde üstlenilen riskin en düşük seviyeye çekilmesi olarak sıralanmaktadır. Dezavantajları ise, bilgilerin toplanması ve analizinin zorluğu ve iyi yapılandırılmış psikografik bir çalışmanın masraflı olmasıdır.

PSİKOGRAFİK KAVRAMI

Marka, ürün ve ürün grupları söz konusu olduğunda, tüketicilerin iletişim, satın alma ve tüketim davranışlarının araştırılması ve açıklanması için, konuyla ilgili aktiviteler, ilgi alanları ve görüşlerin yani yaşam tarzı boyutlarının sistematik olarak kullanımı psikografik olarak adlandırılmaktadır (Mentzer ve Schwartz 1985: 162).

Psikografik terimi ilk olarak I. Dünya Savaşı yıllarında, insanları fiziksel görünüşlerine göre sınıflandırmak için kullanıldıysa da (Mitchman 1991: 18 – 19), ilk tanımlama 1965 yılında Emanuel H. Demby tarafından yapılmıştır. Psikografik; psikolojik, sosyolojik ve antropolojik faktörlerin, benlik kavramı ve yaşam tarzının, pazar içerisinde yer alan grupların eğilimlerine ve bu eğilimlerin sebeplerine göre pazarın ne şekilde bölümlendiğinin, bir ürüne, kişiye ya da ideolojiye özgü karar verilmesi amacıyla saptanmasında kullanılmasıdır (Weinstein 1994: 116).

Psikografik, yaşam tarzının ve bu yaşam tarzının tüketicinin davranışlarını nasıl etkilediğinin analizi (Mentzer ve Schwartz 1985: 162), bir başka deyişle de, yaşam tarzlarının sınıflandırılma tekniğidir (Evans ve Berman 1987: 139).

Tüketici yaşam tarzları psikografik yöntemlerle; aktiviteler, ilgi alanları ve görüşlerin araştırılmasına dayanan tekniklerle ile ölçülür. Psikografik araştırmalar, yaşam tarzı analizlerinin pazar bölümlendirmesi için kullanışlı bir temel oluşturduğunu ortaya çıkarmıştır. Tüketicilerle yapılan görüşmeler sonucunda, kelimesi kelimesine kaydedilmiş ifadeler yanında, mevcut yayınların ve hayal gücünün kullanılmasıyla araştırmacılar tarafından tüketicilerin yaşam tarzını yansıtan birçok kayıt ortaya çıkarılır. Sonuçlar araştırmanın amacına göre seçilen ve genellikle demografik bilgilerin analizinde kullanılan istatiksel yöntem kullanılarak yorumlanır (Foxall ve Goldsmith, 1994: 165-6).

Tüketicilerin kim olduğu (yaşları, gelirleri, meslekleri, aile yapıları, vb.) ve nerede yaşadıkları, pazarın bölümlendirilmesinde kullanılan önemli bilgilerdir. Bölümlendirmede kullanılan bir başka önemli unsursa, davranış biçimi yaklaşımlarıdır. Fiziksel boyutlardan farklı olarak, davranışsal olanlar – psikografik, ürün kullanımı, yararlar vd. – işletme pazarlama yöneticilerine ürün kategorisini özelleştirme ve hedef tüketicilerin marka kararlarını anlama yönünde yol gösterir (Weinstein, 1994:115 ).

Psikografik bir araştırmanın yürütülmesi söz konusu olduğunda tercih edilen tek bir yaklaşım bulunmamakla birlikte, araştırma projesinde izlenmesi gereken ana hatlar aşağıdaki şekilde sunulabilir (Weinstein, 1987: 119-123 ).

Yaşam tarzı araştırmaları karmaşık yapıda araştırmalardır. Odak grup yöntemi, psikografik araştırmalarda ilgili konuların tanımlanmasında ve detayların ortaya çıkarılmasında etkin bir araştırma tekniği olabilmektedir. Elde edilen bilgilerin çeşitliliği, bunu takip edecek pazarlama bilgisinin değerini artıracaktır.

Posta ve telefon vb. araçlarla yapılan görüşmeler yerine yüz yüze mülakatlar tercih edilmelidir.

Aktiviteler, ilgi alanları ve görüşlere ait toplanan bilgiler araştırmanın çekirdeğidir.

Bu kayıtlar bir ölçüm / ölçekleme temeli belirlenerek yapılmalıdır.

Çok değişkenli araştırmalar için uygun istatistiksel analiz yöntemleri kullanılmalıdır.

Önceki çalışmalardan elde edilen enformasyon, dergi ve gazetelerde yayınlanmış kaynaklar gibi ikincil bilgiler de araştırmaya ilave edilmelidir.

Psikografik izole bir şekilde kullanılmamalıdır. Ortaya çıkan bölümlere ait profillerin doğruluğunun en üst seviyeye taşınması amacıyla, demografik bilgiler ve ürün kullanım boyutları, medya tercihi gibi diğer fiziksel ve davranışsal boyutlar da araştırmaya eklenmelidir.

Araştırmanın sonucunda ulaşılan bilgi beklenilenden farklı veya alışılmamış olabilir, açık fikirli davranılmalı, elde edilen enformasyonun değerinin artması için peşin hükümlü önyargılardan kaçınılmalıdır.

Araştırmada ortaya çıkan segmentler isimlendirilerek, bölümlendirme portresi oluşturularak anahtar rol üstlenen yaşam tarzları ve kullanım karakteristikleri daha iyi tanımlanmalıdır.

Araştırmanın etkinliğinin ölçülmesi bakımından, gerekli incelemelerin araştırma süresince ve sonrasında yapılması mantıklı bir yaklaşım olacaktır. Bu nedenle çalışmalar ön verilerin takip edilmesi olarak tanımlanan modele uygun olarak yürütülmelidir. Hedef pazarda yer alan tüketicilerin araştırma başlatılmadan önce ürün, hizmet veya işletme hakkında fikir sahibi olup olmadıkları ve tutumları konusunda bilgiler edinilmelidir. Araştırma süresince ve sonrasında da incelemeler yinelenerek ölçümler arasında pozitif yönde değişiklik olup olmadığı ortaya çıkarılmalıdır (Schreiber ve Lenson, 1994 : 182-4).

Psikografik ve yaşam tarzı çalışmalarının sağladığı faydalar temelde pazarlama karması ve strateji planlamasında kullanılmaktadır. Bu kapsam içerisinde;

Ürün geliştirilmesi tüketicilerin beklediği faydalar göz önünde tutularak gerçekleştirilebilir.

Tutundurma stratejileri spesifik pazar bölümlerine yönlendirilebilir.

Hedef tüketicilere yönelik iletişim kanalları seçilebilir.

Fiyatlandırma geliştirilirken tüketici istekleri ve marka bağlılıkları temel alınabilir.

Dağıtım yeri veya kanalları hedef tüketicilerin alışveriş etmeyi tercih ettiği yerler olarak seçilebilir.

Pazarlama yönetimi, hedef pazar bölümlerinin çok boyutlu perspektiflerini doğru olarak geliştirebilir.

Tüketicilerin “yaşamlarını yansıtan” portreleri daha gerçekçi bir biçimde ortaya çıkartılabilir.

Tüm bu faktörlere dayanılarak rekabetçi stratejiler geliştirilebilir. (Mitchman, 1991:20).

Günümüzde, bölümlendirilmiş pazarlamanın pazar payını artırdığı, hatta gizli pazarları keşfetme olanağı sağladığı kabul edilmektedir (Swenson 1992:1). Yapılan analizler, pazarlama yöneticileri için, tek başına demografiklerin kullanılmasından çok daha faydalıdır. Çünkü psikografik bilgiler ve yaşam tarzı analizi, hedef pazardaki gerçek tüketiciler ve nasıl tüketim yaptıkları hakkında bilgiler verir (Mentzer ve Schwartz 1985:162).

Örneğin, Nikon marka kamera satın almayı tercih eden tüketiciler ile, diğer markalara ait kameraları satın alan tüketiciler arasında yapılan bir karşılaştırma, pek çok kişi için pahalı bir kameranın, özgüveni artıran bir statü sembolü konumunda olduğunu göstermiştir. Ayrıca Nikon markasını tercih eden tüketicilerin, kendilerini, akıllı ve ayrıcalıklı kimseler olarak gördükleri ortaya çıkmıştır (Lazer ve Culley 1983:198).

PSİKOGRAFİK BÖLÜMLENDİRMEDE VALS YÖNTEMİ

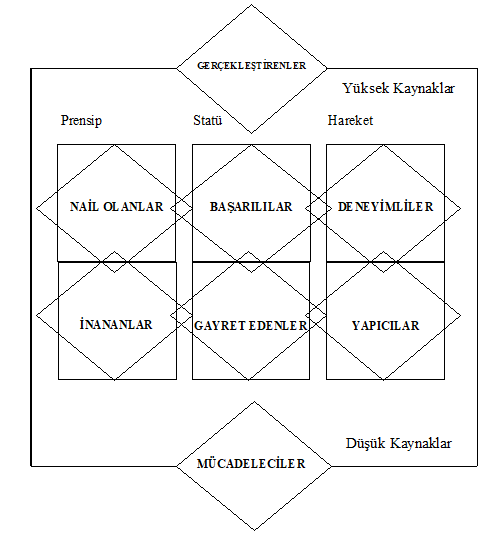

Psikografik bölümlendirmede tüketiciler sosyal sınıfları, yaşam tarzları ve kişilik özelliklerine göre farklı gruplara ayrılmaktadırlar. Aynı demografik grupta yer alan kişiler, çok farklı psikografik profile sahip olabilmektedirler ( Kotler, 1986:268). Yakın geçmişte, Arnold Mitchel tarafından geliştirilen değerler ve yaşam tarzları (VALS) çerçevesi, psikografik ölçülere dayalı en popüler sınıflandırmalardan biri ve yaygınca benimsenen yegane psikografik ticari bölünme sistemidir (Kotler 2000:169).

VALS programı tüketicileri, kişisel yönelimler ve kaynaklara göre kategorize etmektedir. Kişisel yönelimler; prensip yönelimliler (duygular, istekler ve olaylardan ziyade prensipleri tarafından yönetilenler), statü yönelimliler (hareketler ve görüşler söz konusu olduğunda ağırlıklı olarak diğerlerinden etkilenenler), hareket yönelimliler (değişiklik isteyen ve risk almayı seven, sosyal ya da fiziksel aktivite arayanlar ) olarak üç grup altında toplanmaktadırlar. Tüketici kaynakları ise genellikle eğitim, zeka, gelir düzeyi, sağlık, kendine güven, satın alma isteği ve enerjisi gibi faktörlere dayanmaktadır (Weinstein 1994:123).

VALS soruları, cevaplandırmak isteyenlerin ilgili ifadelerle hem fikir olup olmadığını öğrenmek ister. Aktiviteler, ilgi alanları ve görüşlerin belirlenmesi amacıyla gerçekleştirilen uzun anketlerde, kişilerden sorulan soruları, genellikle “katılıyorum” veya “katılmıyorum” şeklinde cevaplamaları talep edilir. Elde edilen verilerin analizi bilgisayar aracılığıyla yapılarak, farklı yaşam tarzı grupları belirlenir (Kotler 1986:174). Örnek vermek gerekirse, tüketicilere, yeni bir marka ile ilgili ne düşündükleri sorulduğunda;

Rafta yeni bir marka gördüğümde, genellikle sadece neye benzediğini görmek için satın alırım,

Yeni markaları, arkadaşlarım veya komşularım denemeden önce satın alırım,

Yeni ve farklı ürünleri denemeyi severim,

yorumlarında birleşmektedirler (Mentzer ve Schwartz 1985:163).

Psikografiğin en yeni ve sistematik uygulaması olan VALS, Uluslararası Stanford Araştırma Enstitüsü (SRI) tarafından sunulmaktadır. İş dünyasına daha iyi hizmet verebilmek için sürekli yenilenen VALS sistemi, ABD’deki bütün erişkinleri aşağıda Şekil-2’de görüldüğü gibi psikolojik özelliklerine göre sekiz grupta toplamıştır. Bu gruplandırma, beş demografik ve kırkiki tutumsal davranışlarla ilgili soruya ve web sitelerinin online hizmetleriyle ilgili hazırlanan sorulara verilen cevaplar çerçevesinde hazırlanmıştır (Kotler 2000:169; http://www.future.sri.com).

Şekil – 1 : VALS ( Değerler ve Yaşam Tarzı ) Gruplandırması

Kaynak : SRI Consulting Business Intelligence, VALS, Understanding American Consumers, http://www. future. sri.com, Erişim Tarihi:10.1.2001.

2.1. YÜKSEK KAYNAKLI GRUPLAR

2.1.1.GERÇEKLEŞTİRENLER ( ACTUALIZERS )

Araştırmacı, başarılı, kültürlü ve aktiftirler. Liderlik özellikleri taşırlar. Kendilerine olan saygıları fazla ve kaynakları da çeşitlidir. Gelişmeyle ilgili fırsat kollayan bu insanlar, bazen prensiplerine dayanarak, bazense bir etki yaratma, bir değişiklik yapma isteğiyle, kendilerini birçok yolla ifade etmeye çalışırlar. Bu kişiler için imaj, gücün kanıtı olmaktan çok, bağımsız karakterlerinin bir göstergesi olduğu için önemlidir. Geniş bir hobi yelpazeleri vardır; sosyal olaylarla ilgilenirler ve değişime açıktırlar. Hayatları zenginlik ve çeşitlilikle nitelendirilebilir. Alışverişleri rafine olmuş zevklerini yansıtacak niteliktedir.

2.1.2.NAİL OLANLAR ( FULLFILLEDS )

Bu tür insanlar, bilgi ve sorumluluğa değer veren, olgun, halinden memnun, sakin ve derin düşünceli insanlardır. Çoğu iyi eğitimlidir ve profesyonel işlerde çalışmaktadır ya da emekli olmuştur. Dünyadaki olayları takip etmelerinin yanında bilgilerini geliştirebilecek her türlü olanağa açıktırlar. Toplumsal kurallara saygıyla yaklaşırlar. Kariyerleri, aile hayatları ve yaşamlarının akışı konusunda güvenlidirler. Boş zamanlarında genellikle ev içinde ve çevresinde aktivitelerde bulunurlar. Kararlarını kendilerine göre belirledikleri ve uyguladıkları prensiplere dayanarak alırlar. Tutucu ve mantıklı tüketicilerdir. Gelirleri onlara birçok seçenek sunmasına rağmen, onlar için satın alacakları ürünlerin dayanıklılığı, işlevleri ve değeri önemlidir.

2.1.3.BAŞARILILAR ( ACHIEVERS )

Hayatlarının kontrolünü ellerinde tutmayı seven, iş yaşamlarını ve buradaki başarılarını önemseyen insanlardır. Politik görüşleri tutucudur ve otoriteye saygı duyarlar. Risk, yakın ilişkiler ve kendilerini keşfetmekten çok, uzlaşmaya, ileriyi görme becerisine ve temkinli olmaya önem verirler. Aileleri onlar için büyük önem taşırken meslekleri de sorumluluk duygusu, somut ödüller ve prestij kazandırır. İmaj onlar için önemlidir. Kendilerinin başarılı olduğunu kanıtlayan, prestij sahibi, alanlarında tanınmış marka ve ürünleri seçerler.

2.1.4.DENEYİMLİLER ( EXPERIENCERS )

Genç, dinamik, zaman zaman düşüncesizce hareket eden asi insanlardır. Yeni deneyimlerin, sıradışılığın ve de riskin tadını çıkarmak isterler. Değişiklik ve heyecan arayışları onları maymun iştahlılığa ittiğinden çok çabuk heveslendikleri gibi, bir o kadar da çabuk vazgeçebilirler. Politik bilgileri sınırlı ve neye inanacakları konusunda kararsızdırlar. Başkalarının sağlık, prestij ve gücünü, kendilerini o grubun dışında gördükleri için, saygıyla karışık bir küçük görme duygusuyla izlerler. Boş zamanlarını, spor ve sosyal aktivitelerle geçirirler. Gelirlerinin büyük kısmını kıyafet, hazır yiyecekler, müzik, filmler ve videoya harcayan hevesli tüketicilerdir.

2.2.DÜŞÜK KAYNAKLI GRUPLAR

2.2.1.İNANÇLILAR ( BELIEVERS )

Muhafazakâr ve konvansiyonel (alışıla gelmiş tutum, davranış ve ürünlere bağlı) karakterde olan, geleneklerine bağlı insanlardır. Köklü bir doğru-yanlış anlayışına sahiplerdir. Ev, aile, toplum ve de dinsel organizasyonları içeren bir rutini takip ederler. Gelirleri, eğitimleri, kendileri ve çevreleri için harcayacakları enerjileri ancak ihtiyaçlarını karşılamak için yeterli olan bu insanlar tüketici olarak da tutucudurlar, genellikle alışılmış ve yerleşmiş ürünleri tercih ederler.

2.2.2.GAYRET EDENLER ( STRIVERS )

Kendilerinden emin olmayan, yaptıklarının takdir edilmesini isteyen, kısıtlı kaynaklara sahip, çoğu zaman yaşamın zor olduğunu düşünen insanlardır. Kendilerine güvenmedikleri ve gerek ekonomik gerekse sosyal ve psikolojik kaynakları zayıf olduğu için, çevrelerindeki insanların düşünce ve onayları onlar açısından büyük önem taşır. Düşünmeden hareket eden ve çok çabuk sıkılan bu insanlar için para başarı anlamına gelir. Genellikle, sahip olmayı istedikleri ulaşabileceklerinin ötesindedir. Zengin kimselerin satın aldıklarına benzeyen gösterişli ürünleri severler.

2.2.3.YAPICILAR ( MAKERS )

Pratik, kendi kendine yetmeyi bilen, geleneklerine bağlı ve aileye yönelik insanlardır. Devlet otoritesine ve kurulu düzene saygı duymakla birlikte, özel hayatları söz konusu olduğunda yaptırım uygulanmasından hoşlanmazlar. Sadece pratik veya işlevsel ürünleri tercih ederler. Politik görüşleri itibarı ile tutucudurlar, yeni fikirlere kuşkuyla yaklaşır ve kendi dünyaları dışında meydana gelen olaylarla çok az ilgilenirler.

2.2.4.MÜCADELECİLER ( STRUGGLERS )

Yeterli eğitimi ve güçlü sosyal bağları olmayan, yaşları ilerlemiş, pasif ve endişeli insanlardır. Günlük ihtiyaçlarını dahi karşılayacak kaynakları sınırlı olduğundan, kendi zevklerine yönelik tüketim gerçekleştirmez, bunun yerine temkinli davranmayı tercih ederler. Mütevazı bir pazarı temsil etmekle birlikte, sevdikleri ürün ve markalara da sadıktırlar.

VALS dışında kullanılan yaşam tarzı analizi yöntemlerinden en önemli iki tanesi, tüketiciye yönelik pazarlama ile ilgili elliden fazla sosyal trende ait, yıllık bir araştırma olan Yankelovich Monitörü ve akademik pazarlama çevrelerinde beğeni kazanmaya başlayan ve VALS’e alternatif olarak Michigan Üniversitesi tarafından geliştirilen Değerlerin Listesi (LOV) tekniğidir (Weinstein 1994: 126).

SONUÇ

VALS (Değerler ve Yaşam Tarzları) tüketici araştırma programı detaylı demografik bilgi ile düzenli yapılandırılmış aktivite, ilgi alanları ve görüş kayıtlarının kombinasyonu şeklindedir. Bu teknik sayesinde sosyal trendlerin haritasını ve pazar bölümlerinin profilini çıkartmak mümkündür. Bununla birlikte doğru pazarlama strateji ve taktiklerinin belirlenmesinde büyük katkılar sağlanmış olmaktadır.

Tüketici istek ve ihtiyaçlarının analizinde, bireysel ve toplumsal değerler sürekli değişerek yeni anlamlar kazanmaktadır. Örneğin, toplumun büyük bir bölümü sürdürülebilirlik ve doğal hayatın korunması konusunda son derece duyarlı hale gelmiştir. Bu değer tüketici satın alma davranışı üzerinde artan bir oranda etki etmektedir. Pazarlama ve ekoloji kavramları son yıllarda sıkça karşı karşıya gelmektedir. Tüketiciler, uzun geri dönüşüm süresine sahip, çevre dostu olmayan ürünleri satın almayı tercih etmemektedir. Bu alanda geniş platformlar oluşturan tüketiciler bu konuda hassas davranmayan işletmelere karşı çeşitli kampanyalar yürütmekte, ürünleri boykot etmekte ve politik arenada daha fazla seslerini duyurarak gerekli düzenleme ve yaptırımların artmasını istemektedirler. Tüketicilerin bu konudaki taleplerine duyarlı olan işletmeler, reklam kampanyalarında, sponsorluklarda, doğal hayatın korunmasına destek, çevre ile dost ürün ve firma imajını vurgulamaktadırlar.

Hedef pazarların özgün istek ve ihtiyaçlarının karşılanmasında işletme-pazarlama anlayış ve uygulamalarını derinden etkileyen yeni teknolojilerin önemi büyüktür. Teknolojinin gelişimi pazardaki dalgalanmalara karşı hızlı cevap verme olanağı sağlamakta ve bu durum da doğrudan pazarlama yaklaşım ve uygulamalarını ön plana çıkarmaktadır. İşletmeler, telefon, faks, internet, kablolu TV vb. üzerinden yürüttükleri pazarlama faaliyetleriyle hedef tüketicilere doğrudan (aracısız) ulaşma imkanına kavuşmaktadırlar. Bu faaliyetler kanalı ile ürün ve/veya hizmet satın alarak büyük faydalar elde eden tüketicilerin yaşam tarzları da buna bağlı olarak yeni boyutlar kazanmaktadır.

İşletme-pazarlama yöneticilerinin hedef pazardaki tüketici değerlerini ve yaşam tarzlarını iyi analiz etmesi ve bu alanda olası değişimleri önceden sezinleyebilmesi gerekmektedir. Pazar dinamiklerindeki dönüşümleri, akım ve trendleri yaşanmadan tahmin edebilen ve pazardan gelen sinyalleri iyi değerlendiren proaktif yapıdaki işletmeler şiddetli rekabet ortamında büyük avantaj elde etmiş olacaklardır.

LAZER, William, CULLEY, James D., (1983), Marketing Management, Houghton Mifflin Company, Dallas.

McCARTHY, E. Jerome, PERREAULT William D., (1987), Basic Marketing , 9. Baskı, Irwin, Illinois.

MITCHMAN, Ronald D., (1991), Lifestyle Market Segmentation, Praeger, New York.

MENTZER, John T., SCHWARTZ, David J., (1985 ), Marketing Today, 4. Baskı, Harcourt Brace Jovanovich, New York.

SCHREIBER, Alfred L., LENSON, Barry, (1994), Lifestyle and Event Marketing, McGraw-Hill, New York.

SHABABB, George, (1998), “Reaching Your Customers Where They Live”, Medical Marketing and Media, October 1998, http://www.cpsnet.com, Internet Erişim Tarihi : 30.11.2000.

SRI Consulting Business Intelligence, (2001), VALS, Understanding American Consumers, http://www. future. sri.com, Erişim Tarihi:10.1.2001.

SWENSON, Chester A., (1992 ), Selling To A Segmented Market: The Lifestyle Approach, Quorum Books, New York.

WEINSTEIN, Art, (1987), Market Segmentation : Using Demographics, Psychographics, and Other Segmentation Techniques To Uncover and Exploit New Markets, Probus Pubs., Chicago.

Not: Bu makale ilk olarak 2001 yılında yayımlanmıştır. Erdal, M., “Yaşam Tarzı Analizi ve Psikografik”, Pazarlama Dünyası, Yıl:15, Sayı:89, Eylül-Ekim 2001, s:36-42.

ŞİRKETİNİZE ÖZEL YENİLİKÇİ SATIŞ EĞİTİM TEKLİFİ ALIN.

Satış Mühendislerine Özel Rol Canlandırma / Oyun Tabanlı SATIŞ YÖNETİMİ Eğitim Talebinizi egitim@satinalmadergisi.com a iletebilirsiniz.

Satış oyunları, rol canlandırma ve vaka çalışmalarına dayalı eğitimin amacı, kurumsal satış konularını uygulama ağırlıklı işleyişle ele almaktır.

Eğitim içerisinde etkileşim ve satış oyunlarına katılım teşvik edilmektedir.

Kurumsal pazarda firmalar, artan rekabet ve fiyatlandırma baskıları ile karşı karşıyadır. Satınalma yöneticileri alım sürecinde kapsamlı araştırma ve verilerle donatılmıştır. Alıcıların satış görüşmelerinden ve olası anlaşmalardan beklentileri her geçen gün artmaktadır. Yeni dönem, satıcıları teknik iş birliği, kalite, operasyonel destek ve birlikte değer yaratma konularında çözüm esaslı anlayış geliştirmeleri konusunda zorlamaktadır.

Satış mühendislerinin teknik konulardaki uzmanlıkları, tek başına yeni müşteri edinme ve yüksek satış rakamları için yeterli değildir. Satışçılar yeni uzman alıcı profillerine uygun yaklaşım biçimlerini ve müşterilerine sağladıkları değeri yeniden düşünmelidir. Yeni fikirlere liderlik eden satışçılar bir adım önde olacaktır.

Tüm şirketler, doğru alıcıları bulma, stratejik müşteri (key account) portföylerini genişletme, tekrarlı ve yüksek hacimli satışlar konusunda azami çaba içerisindedir. Unutulmamalıdır ki, kurumsal pazarda satış başarısı, topyekun birlikte çalışma ile elde edilmektedir. “Satış takım sporudur”.

Eğitim Süresi: Eğitim süresi 2 -4 gündür. Rol canlandırma ve satış oyunlarında sınıf içi motivasyonun korunması için önerilen katılımcı sayısı 15’tir.

Eğitmen:Prof. Dr. Murat ERDAL

Eğitim Yöntemi: Eğitim senaryo bazlı rol canlandırma ve etkileşim tabanlıdır.

Hedef Kitle: Satış Ekipleri, Satış Mühendisleri, Müşteri İlişkileri, Sipariş Yönetimi, Toptan Kanal, Ticari Pazarlama Birimi, Ürün ve Marka Yönetimi, İhracat, Hammadde Satışçılar, Distribütör Satışçılar, Proje Satışçılar

Rusya Devlet Nükleer Enerji Kuruluşu Rosatom’un Genel Müdürü Aleksey Likhachev, dünya ticaretinin en önemli rotalarından biri haline gelen Kuzey Deniz Rotası’ndaki kargo trafiğinin 2023 yılında rekor kırdığını açıkladı.

Yıl boyunca rotada 36 milyon tonu geçen ağırlıkta yük taşındığını belirten Likhachev, “Başta sıvılaştırılmış doğal gazı kargo trafiğinin yarısından fazlasını oluşturduğu NOVATEK olmak üzere, kargoyu batıdan doğuya yönlendirme fırsatı bulan GAZPROM NEFT, LUKOIL ve NORNİKEL gibi ortak şirketler sayesinde yılsonundan önce rekor kargo trafiği rakamlarına ulaşıldı” diye konuştu.

Kuzey Deniz Rotası boyunca 2023 yılında gerçekleşen kargo trafiği, Rosatom Devlet Kuruluşu tarafından denetlenen “Kuzey Deniz Rotasının Geliştirilmesi” federal projesinin hedefini 250.000 tondan fazla aşmış oldu.

Konuyla ilgili değerlendirmelerde bulunan Rosatom Arktik Kalkınma Konularından Sorumlu Özel Temsilcisi Vladimir Panov da, “Transit kargo trafiği Kuzey Deniz Rotasına olan talebin bir göstergesi olması nedeniyle deniz lojistiği açısından büyümesi en önemli sonuçtur” ifadelerini kullandı.

2023 yılında, Rosatom’un parçası olan Federal Devlet Bütçe Kurumu GlavSevmorput’un Denizcilik Operasyonları Genel Merkezi, Rusya ile Çin arasındaki Kuzey Denizi Rotası üzerinden düzenli konteyner nakliye hizmetleri için uçuşlara eşlik etti. 2023 yılı boyunca, 115’i yabancı şirketlere olmak üzere, Kuzey Deniz Rotası sularında toplam 1.218 seyrüsefer izni verilmiş oldu.

Endüstriyel Fırınlarda fan seçimi çok önemlidir. Temel kriterlerin yanı sıra tesisin durumu, çalışacağı ortamın şartları, kullanım yeri ve amacı önem taşır. Buna göre fanın tipi ve yönü seçilir. Her işte olduğu gibi bu işte de bilgi birikimi ve tecrübe ön plana çıkar.

Endüstriyel Fırınlarda fan seçimi çok önemlidir. Temel kriterlerin yanı sıra tesisin durumu, çalışacağı ortamın şartları, kullanım yeri ve amacı önem taşır. Buna göre fanın tipi ve yönü seçilir. Her işte olduğu gibi bu işte de bilgi birikimi ve tecrübe ön plana çıkar.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale dokümanında isteklilerce sunulması istenen kapasite raporu için belirlenen kapasite miktarının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, İhale dokümanında isteklilerce sunulması istenen kapasite raporu için belirlenen kapasite miktarının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

Ne var ki bu bakış açısının yarardan çok zararı bulunmaktadır. Özellikle sanayi işletmeleri açısından gerekli vasıflı ve yarı vasıflı elemanlı ihtiyacının artık giderilemediği ve birçok alanda nitelikli işgücü sıkıntısı yaşandığı bilinen bir gerçektir. Üstelik bu durum Türkiye’ye de özgü değildir ve birçok ülkede vasıflı eleman sıkıntısı yaşanmaktadır. Örneğin 2023 yılında Euronews tarafından yayınlanan bir haberde Almanya’daki şirketlerin % 90’ının vasıflı işgücü bulmakta zorlandığı ifade edilmektedir (3).

Ne var ki bu bakış açısının yarardan çok zararı bulunmaktadır. Özellikle sanayi işletmeleri açısından gerekli vasıflı ve yarı vasıflı elemanlı ihtiyacının artık giderilemediği ve birçok alanda nitelikli işgücü sıkıntısı yaşandığı bilinen bir gerçektir. Üstelik bu durum Türkiye’ye de özgü değildir ve birçok ülkede vasıflı eleman sıkıntısı yaşanmaktadır. Örneğin 2023 yılında Euronews tarafından yayınlanan bir haberde Almanya’daki şirketlerin % 90’ının vasıflı işgücü bulmakta zorlandığı ifade edilmektedir (3).

– Cezai şart, zarardan bağımsız olarak talep edilebilir. Bu sebeple, madde yazılırken ceza talebini zarar şartına bağlamamaya dikkat etmek gerekir.

– Cezai şart, zarardan bağımsız olarak talep edilebilir. Bu sebeple, madde yazılırken ceza talebini zarar şartına bağlamamaya dikkat etmek gerekir.

4857 sayılı İş Kanunu’nun 27 nci maddesine göre, işçiye bildirim süresi içinde iş arama imkânı tanınmıştır. Bu kapsamda, işverenler bildirim süreleri içinde, işçiye yeni bir iş bulması için gerekli olan iş arama iznini iş saatlerin içinde ve ücret kesintisi yapmadan vermeye mecburdur. İş arama izninin süresi günde iki saatten az olamaz ve işçi isterse iş arama izin saatlerini birleştirerek toplu olarak kullanabilir. Ancak iş arama iznini toplu kullanmak isteyen işçi, bunu işten ayrılacağı günden evvelki günlere rastlatmak ve bu durumu işverene bildirmek zorundadır”

4857 sayılı İş Kanunu’nun 27 nci maddesine göre, işçiye bildirim süresi içinde iş arama imkânı tanınmıştır. Bu kapsamda, işverenler bildirim süreleri içinde, işçiye yeni bir iş bulması için gerekli olan iş arama iznini iş saatlerin içinde ve ücret kesintisi yapmadan vermeye mecburdur. İş arama izninin süresi günde iki saatten az olamaz ve işçi isterse iş arama izin saatlerini birleştirerek toplu olarak kullanabilir. Ancak iş arama iznini toplu kullanmak isteyen işçi, bunu işten ayrılacağı günden evvelki günlere rastlatmak ve bu durumu işverene bildirmek zorundadır”

Bir aşçının ihtisas konusu yemek yapmak ve yemeğin lezzeti konusunda donanımlı olması beklenir. İşte sözünü ettiğim aşçının ihtisas konusu yemek olup, aşçıdan her konuda fikir sahibi alması ve ahkam kesmesini beklemek hayalden de öte, sınır tanımayan komiklik olur.

Bir aşçının ihtisas konusu yemek yapmak ve yemeğin lezzeti konusunda donanımlı olması beklenir. İşte sözünü ettiğim aşçının ihtisas konusu yemek olup, aşçıdan her konuda fikir sahibi alması ve ahkam kesmesini beklemek hayalden de öte, sınır tanımayan komiklik olur.

KKM konusunda Sayın Nebati’nin bir söylemi hala aklımda;

KKM konusunda Sayın Nebati’nin bir söylemi hala aklımda;

Neden iki defa MTV – Motorlu Taşıtlar Vergisi ödetildi araba sahiplerine ? Ters giden bir şeyler var kuşkusuz. Ekonominin gidişi ile söylemler birbirine ters.

Neden iki defa MTV – Motorlu Taşıtlar Vergisi ödetildi araba sahiplerine ? Ters giden bir şeyler var kuşkusuz. Ekonominin gidişi ile söylemler birbirine ters.

Bölümlendirme (segmentasyon) çalışmaları pazarlama faaliyetleri içerisinde özel bir yer tutmaktadır. İşletmeler faaliyet odağına uygun bir biçimde hedef pazarı iki temel eksende nihai tüketici ve kurumsal pazar şeklinde değerlendirmektedir.

Bölümlendirme (segmentasyon) çalışmaları pazarlama faaliyetleri içerisinde özel bir yer tutmaktadır. İşletmeler faaliyet odağına uygun bir biçimde hedef pazarı iki temel eksende nihai tüketici ve kurumsal pazar şeklinde değerlendirmektedir.

Renklerin satış alanında da çok önemli bir yeri vardır. Satışta renkler; marka renginden, ürün rengi, fuar stantları, broşür ve kataloglarda kullanılacak renkler, kurumsal kimlik hatta satış personellerinin giyeceği kıyafetlerin renklerine kadar uzanan bir etki alanına sahiptir. Bunların yanı sıra müşterilerimizin de renkleri vardır. Bu renkler müşterilerimizin karakteristik özellikleri hakkında bize ipuçları verirler. Renklerin kişiler üzerindeki etkisi ve renklerin kişisel karakterlere göre gruplandırılması her yerde anlatılır ancak bunların satış alanına uygulanmasından çok az bahsedilir. Satış alanında renkleri müşteri özelinde nasıl uygulayabiliriz ? Müşteri renkleri bize neyi anlatmak istiyor? Müşterimizin rengini nasıl tespit edebiliriz ? Makalemde, tecrübelerimden yola çıkarak satış profesyonelleri için, bu renkleri müşteri ilişkilerinde nasıl kullandığımı anlatacağım.

Renklerin satış alanında da çok önemli bir yeri vardır. Satışta renkler; marka renginden, ürün rengi, fuar stantları, broşür ve kataloglarda kullanılacak renkler, kurumsal kimlik hatta satış personellerinin giyeceği kıyafetlerin renklerine kadar uzanan bir etki alanına sahiptir. Bunların yanı sıra müşterilerimizin de renkleri vardır. Bu renkler müşterilerimizin karakteristik özellikleri hakkında bize ipuçları verirler. Renklerin kişiler üzerindeki etkisi ve renklerin kişisel karakterlere göre gruplandırılması her yerde anlatılır ancak bunların satış alanına uygulanmasından çok az bahsedilir. Satış alanında renkleri müşteri özelinde nasıl uygulayabiliriz ? Müşteri renkleri bize neyi anlatmak istiyor? Müşterimizin rengini nasıl tespit edebiliriz ? Makalemde, tecrübelerimden yola çıkarak satış profesyonelleri için, bu renkleri müşteri ilişkilerinde nasıl kullandığımı anlatacağım.

İşletme-pazarlama yöneticilerinin hedef pazardaki tüketici değerlerini ve yaşam tarzlarını iyi analiz etmesi ve bu alanda olası değişimleri önceden sezinleyebilmesi gerekmektedir. Pazar dinamiklerindeki dönüşümleri, akım ve trendleri yaşanmadan tahmin edebilen ve pazardan gelen sinyalleri iyi değerlendiren proaktif yapıdaki işletmeler şiddetli rekabet ortamında büyük avantaj elde etmiş olacaklardır.

İşletme-pazarlama yöneticilerinin hedef pazardaki tüketici değerlerini ve yaşam tarzlarını iyi analiz etmesi ve bu alanda olası değişimleri önceden sezinleyebilmesi gerekmektedir. Pazar dinamiklerindeki dönüşümleri, akım ve trendleri yaşanmadan tahmin edebilen ve pazardan gelen sinyalleri iyi değerlendiren proaktif yapıdaki işletmeler şiddetli rekabet ortamında büyük avantaj elde etmiş olacaklardır.

Rusya Devlet Nükleer Enerji Kuruluşu Rosatom’un Genel Müdürü Aleksey Likhachev, dünya ticaretinin en önemli rotalarından biri haline gelen Kuzey Deniz Rotası’ndaki kargo trafiğinin 2023 yılında rekor kırdığını açıkladı.

Rusya Devlet Nükleer Enerji Kuruluşu Rosatom’un Genel Müdürü Aleksey Likhachev, dünya ticaretinin en önemli rotalarından biri haline gelen Kuzey Deniz Rotası’ndaki kargo trafiğinin 2023 yılında rekor kırdığını açıkladı.