Türbülans teknik olarak sıvı veya gaz halindeki maddelerin hareket eğilimindeki düzensizlik; hava akımı ve boşluğu yaratarak çevrenin yön ve hız bakımından beklenenin dışında gelişmesi olarak ifade edilir. İşletmenin faaliyette bulunduğu endüstride ya da farklı bir endüstrideki iş yapış yöntemlerini, kullanılan araç, gereç ve aletleri, bunların kullanım biçimlerini kapsayan uygulama bilgisinin yarattığı türbülans teknolojik türbülans olarak ifade edilmektedir. Teknolojinin sürekli yeniden biçimlenmesi ve sürekli güncellenmesi işletmeleri ve araştırmacıları teknolojik türbülans üzerine çalışmaya itmektedir.

Teknolojik türbülans girişimcilik fırsatları, görevlere ve yerleşik normlara meydan okuma ve bazı durumlarda etik dilemmalar yaratmaktadır. Ancak sosyal ağların yaygınlaşması ve gelişmeleri ve hatta bu ağların dahi türbülansa neden olduğu gerçeğinden hareket edildiğinde işletmelerin uygun bir sosyal ağ stratejisiyle müşterilerin deneyimlerini hızlı ve uygun maliyetli biçimde geliştirebilecekleri söylenebilir. Böylelikle işletmeler müşteriler, ortaklar ve tedarikçiler ile yakın bir diyaloğa girerek, teknolojideki değişen/dönüşen eğilimleri öğrenebilir ve ürün ve hizmetlerle ilgili geri bildirim alabilirler. Bununla birlikte yenilikçi değer yaratımı üzerinde olumlu bir etkiye sahip olan teknolojik türbülans, örgütlerin sürdürülebilirliği için ve özellikle yapısal ataleti yenmeleri hususunda büyük önem arz etmektedir. Teknolojik türbülansın pazardaki teknolojik değişimlerin derecesini yansıttığı ve ne kadar yüksekse, o sektördeki teknolojilerde belirgin ve önemli değişimlere neden olduğu söylenebilir. Ayrıca yeni teknolojik inovasyonların, ürün veya hizmetlerin mevcut lider teknoloji veya süreci yerinden ettiği veya kıldığı teknolojiler olarak tanımlanan yıkıcı teknolojilerin fazlalığı ve sıklığı da teknolojik türbülansı artırmaktadır. Bu durumlarda işletmeler müşteri ihtiyaçlarını, beklentilerini ve memnuniyetsizliklerini gidermek için yeni yollar bulmalıdırlar.

Kaynak ve ayrıntılı okuma önerisi: Aşağıdaki eserl(er) konu ile ilgili kaynak ve bilgilendirmeyi artırmaya yöneliktir.

Kaplan, M. (2021). Dinamik Yetenekler, Rekabet Avantajı ve Çevresel Türbülans. Konya: Eğitim Kitabevi.

Elektronik ihale tarzı satın almalar, son yıllarda, büyük veri, yapay zeka ve nesnelerin internetini içeren sessiz bir devrim geçirdi. Tam da bu sebepten, anlaşmalarınızı yapmak için hâlâ e-posta, e-tablolar ve yüz yüze toplantılar ile ilerliyorsanız, e-ihale seçeneğini bir kez daha gözden geçirmenin zamanı gelmiş olabilir.

E-ihaleler, tedarikçilerin elektronik pazarlarda gerçek zamanlı olarak mal veya hizmetler için rekabet etmelerini sağlayan web tabanlı yazılımları kullanır. Tek başına fiyata veya çeşitli kriterlerin bir kombinasyonuna dayalı olabilirler. Farklı tipte e-ihaleler mevcut olsa da en yaygın olanı, alıcının rakip satıcılar arasından seçim yaptığı ters açık artırmalardır.

Peki, e-ihale düzenlemenin avantajları nelerdir?

E-ihalelerin başlıca faydası daha düşük fiyatlardır ve geleneksel ihale yöntemlerine kıyasla alıcılara %15 ila %20 arasında tasarruf sağladığı düşünülmektedir. Ayrıca, geleneksel müzakerelerden yaklaşık %20 ila %40 daha hızlıdırlar ve daha kısa sürede daha fazla teklif verilmesine olanak tanırlar. (Kaynak: Chartered Institute of Procurement & Supply)

E-ihalenin avantajları sadece düşük fiyatlar ve yüksek hız değildir. E-ihaleler, pazara yeni giren firmaların düşük maliyetle yerleşik şirketlere karşı rekabet etmesine olanak tanır. Çok sayıda tedarikçi kullanarak riski dağıtmayı ve yeni tedarikçiler bulunmasını kolaylaştırır. Böylece yeni sektörlere daha hızlı yayılma mümkün olabilir.

E-ihalenin avantajlarından yararlanmak istiyorsanız, fiyatı tek kriter olarak görmek doğru bir yaklaşım değildir. Daha verimli ve uzun vadeli tedarikçi ilişkileri için fiyat dışı unsurlar da hesaba katılmalıdır.

Tedarikçiler hakkında somut, ölçülebilir ve raporlanabilir değerlendirme yapabilmek kurumlar için zorlayıcı olabilir. Böyle durumlarda, e-ihale sistemlerinde işveren (alıcı) firma tarafından o kategorideki stratejik satın alma kurgusuyla uyumlu olacak şekilde çeşitli Fiyat Dışı Unsurlar (FDU) belirlenerek, değerlendirme algoritmasına eklenebiliyor. Ürün kalitesi, referanslar, avans miktarı, ödeme vadesi vb. gibi pek çok unsur değerlendirmeye dahil edilmiş oluyor.

Geleneksel müzakerelerde, piyasada kimlerin olduğu veya rakip teklif sahiplerinin gerçekten var olup olmadığı hakkında tedarikçiler fazla bilgi sahibi değildir. E-ihaleler ise bu endişeyi ortadan kaldırır ve tedarikçiler kendilerine verilen fiyatın adil olduğu konusunda daha rahattır.

Özetle, e-ihaleler daha ucuz, daha hızlı ve adildir. Pandemi sonrası bir dünyada, daha fazla güven ve şeffaflık yoluyla alıcı-tedarikçi ilişkisini geliştirmenin başka bir yolunu sunabilirler.

Anahtar Kelimeler;fiyat dışı unsur, ihale onay belgesi,

İtirazenŞikayet Konusu;İhale İlanı ve İdari Şartname’de yer alan fiyat dışı unsurlara ilişkin düzenlemenin mevzuata aykırı olduğu, idarelerin fiyat dışı unsur belirlerken, isteklilerce teklif edilen bedelin puanını, Kanun’un düzenleniş amacını da aşarak çok düşük belirlemelerinin, buna karşılık kamuya herhangi bir fiyat avantajı sağlamayan çeşitli puanlama yöntemleri kullanılarak, kamu kaynaklarını israf etmelerinin temel ilkelere aykırılık teşkil ettiği, idare tarafından “60 Puan” üzerinden değerlendirme yapılacak olan “Kalite ve maliyet yapılarının uyumu puanlaması” incelendiğinde, esasen bu puanlamada, isteklilerin hizmeti kaliteli bir biçimde yerine getireceklerine veya işletme ve bakım maliyetlerini düşürmek sureti ile kamu kaynağının daha ekonomik harcanacağına veya ne gibi bir maliyet avantajı sağlamak sureti ile hizmeti daha ekonomik bir şekilde yürüteceklerine yönelik hiçbir belirlemenin mevcut olmadığı, idarece yapılan puanlamanın, sadece isteklilerin tekliflerinin yaklaşık maliyete uyumunu ölçmeye yönelik bir puanlama metodu olduğu, netice itibarıyla, idarece isteklilerin teklif ettikleri bedellerden en düşük olanına 40 puan, buna karşılık teklif bedeli yaklaşık maliyetle uyumlu olan istekliye 60 puan verilmesinin, 4734 sayılı Kanun’un asıl amacını ifade eden, ihtiyacın en uygun fiyatla ve en kaliteli bir şekilde temin edilmesi amacına uyarlılık göstermediği, açıklanan nedenlerle, ihalenin iptal edilerek, daha gerçekçi bir puanlama sistemi ile ihale edilmesi gerektiğiiddia edilmektedir.

Kamu İhale Kurulu Kararı Özeti;24.11.2021 tarihli ve 2021/UH.I-2126 sayılı Kamu İhale Kurulu kararına göre; 4734 sayılı Kanun’un 40’ıncı maddesi uyarınca, ekonomik açıdan en avantajlı teklif; sadece fiyat esasına göre belirlenebileceği gibi fiyat ile birlikte işletme ve bakım maliyeti, maliyet etkinliği, verimlilik, kalite ve teknik değer gibi fiyat dışındaki unsurlar dikkate alınarak da belirlenebilmektedir.

Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin 20 ve 61’inci maddelerinde bu hususun yanı sıra; ekonomik açıdan en avantajlı teklifin, fiyat ile birlikte fiyat dışı unsurların da dikkate alınarak belirleneceği ihalelerde; fiyat dışı unsurların parasal değerleri veya nispi ağırlıkları ile hesaplama yöntemi ve bu unsurlara ilişkin değerlendirmenin yapılabilmesi için sunulacak belgelerin idari şartnamede açıkça belirtileceği, fiyat dışı unsurlara, bu unsurların parasal değerlerine veya nispi ağırlıklarına ve hesaplama yöntemine yönelik düzenlemeyi yapan birim veya görevliler tarafından gerekçeli bir açıklama belgesi hazırlanacağı ve bu belgenin ihale onay belgesinin ekinde yer alacağı, ayrıca ekonomik açıdan en avantajlı teklif sahibinin hangi yöntem kullanılarak belirlenebileceği hususunun tamamen idarenin takdirinde olduğu, fiyat dışı unsurlar kullanılarak belirlenmesi durumunda hangi esaslara uyulması gerektiği Kamu İhale Genel Tebliği’nin 53.3’üncü maddesinde açıklanmıştır.

İtirazen şikâyete konu ihale dokümanında yapılan düzenlemeler incelendiğinde, söz konusu ihalede ekonomik açıdan en avantajlı teklifin fiyatla birlikte fiyat dışı unsurlar da dikkate alınarak belirleneceğinin ve ekonomik açıdan en avantajlı teklif belirlenirken fiyat dışı unsurların nasıl puanlanacağının düzenlendiği anlaşılmıştır.

İdari Şartname’nin 35’inci maddesinden; ekonomik açıdan en avantajlı teklifin, fiyatla birlikte fiyat dışı unsurlar da dikkate alınarak belirleneceği, idarece tarafından yapılan değerlendirmenin, isteklinin “teklif tutarı” ile “kalite ve maliyet yapılarının uyumu” üzerinden alacağı puanlar toplamına göre yapılacağı, geçerli teklifler içinden istekliler arasında teklif edilen en düşük teklif tutarın 40 puan, diğer yandan ise geçerli teklif veren isteklilere ait kalite ve maliyet yapılarının uyumu puanlamasına konu iş kalemlerinin yukarıdaki tabloda gösterildiği, söz konusu iş kalemleri için isteklilerce teklif edilen tutarların isteklilerin toplam teklif tutarına oranı anılan Şartname’de belirtilen oranlar içinde kaldığında (bu oranlar dahil) her bir iş kalemi için yukarıdaki tabloda yer alan puanlar verileceği, aksi halde ise puan verilmeyeceği anlaşılmaktadır.

İdare tarafından gönderilen ihale işlem dosyası incelendiğinde; fiyat dışı unsurların tespiti ve puanlamasına ilişkin ihale onay belgesinde fiyat dışı unsur puanlaması yapılacağı bilgisi dışında herhangi bir bilgi veya belge (Gerekçe Raporu vb.) bulunmadığı tespit edilmiştir.

Yukarıda aktarılan tespitler neticesinde, ihalede ekonomik açıdan en avantajlı teklifin kamu ihale mevzuatında hangi yöntem kullanılarak belirleneceği ve işin niteliğine ve idarenin ihtiyacına göre işletme ve bakım maliyeti, maliyet etkinliği, verimlilik, kalite ve teknik değer gibi unsurlar dikkate alınarak fiyat dışı unsurların belirlenmesi hususlarında idarelere takdir yetkisinin tanındığı görülmüştür. Bununla birlikte aktarılan Yönetmelik’in 61’inci maddesinin 4’üncü fıkrasında “Fiyat dışı unsurlara, bu unsurların parasal değerlerine veya nispi ağırlıklarına ve hesaplama yöntemine yönelik düzenlemeyi yapan birim veya görevliler tarafından gerekçeli bir açıklama belgesi hazırlanır ve bu belge ihale onay belgesinin ekinde yer alır.” hükmü yer almakta olup, öncelikli olarak idarece hazırlanmış fiyat dışı unsurlara ilişkin gerekçeli açıklama belgesinin ihale onay belgesi ekinde yer alması gerektiği, bu belgenin varlığı sonrasında, idarelerce yapılan fiyat dışı unsur puanlamasının mevzuata uygun olarak yapılıp yapılmadığına yönelik ileri sürülen iddialara ilişkin değerlendirme yapılabileceği, somut durumda fiyat dışı unsurların belirlenmesine yönelik gerekçeli açıklama belgesi veya bu hususa ilişkin herhangi bir bilgi/belge ihale işlem dosyası muhteviyatında bulunmadığından iddia içeriğinde yer verilen hususlar bakımından ayrıca değerlendirme yapılamayacağı, dolayısıyla bahse konu düzenlemenin mevzuatta istenilen koşullara uygunluk arz etmediği anlaşıldığından iddia yerinde bulunmuştur.

Mehmet ATASEVER Sinan ÖZESEN

Kamu İhale Kurulu Eski Üyesi/ Akademisyen Kamu İhale Uzmanı

Küresel ısınma, iklim değişikliği, biyoçeşitliliğin bozulması… Ve bunların nedeni olan veya sonucu olarak ortaya çıkan diğer çevre sorunları… Artık hepimiz biliyoruz ki bu sorunlar sadece bir şehri, ülkeyi ya da kıtayı değil tüm dünyayı tehdit ediyor. Ve sadece bugün için değil gelecek nesiller için de çok büyük bir risk teşkil ediyor. Şu da bir gerçek ki bu sorunlarla mücadele etmek için en yetkin, bilgili ve farkındalığı en yüksek olan son nesil biziz. Yani bugün taşın altına elimize koymazsak, çok değil, sadece birkaç on yılda iş işten geçmiş olabilir maalesef. Avrupa Birliği de bu bağlamda – daha fazla geç kalmamak için! – tüm dünya için örnek teşkil eden bir süreci başlattı: Avrupa Yeşil Mutabakatı (European Green Deal).

Yeşil Mutabakat, özetle Avrupa’nın 2050 yılında iklim nötr olması için başlatılan bir girişimdir. İçerisinde iklim, çevre, enerji, ulaşım, gıda, tarım ve daha birçok konuyla ilgili politika, prosedür ve eylem planları mevcut. Avrupa Yeşil Düzen Yatırım Planı, Adil Geçiş Mekanizması, Avrupa İklim Yasası, Döngüsel Ekonomi Eylem Planı, Tarladan Çatala Stratejisi, Sıfır Kirlilik Eylem Planı, Pil İttifakı gibi çalışmalar sürecin en önemli kilometre taşları oldu. Bu noktada, mevcut sera gazı emisyonlarını 1990’lı yılların seviyesinden %55 aşağı çekilmesini hedefleyen pakete bir parantez açacağız şimdi. Fit for 55, Avrupa’nın iklim değişikliğiyle mücadele sürecindeki kararlılığının en önemli göstergesi!

Fit for 55 Paketi Nedir, Neyi Amaçlıyor?

Fit for 55 paketi, AB’nin 2030 yılına kadar farklı sektör ve alanlardaki sera gazı emisyonlarını %55 oranında azaltmasını öngörüyor. Bu çerçevede, birçok yeni yasa teklifi getirirken yürürlükte olan bazı direktiflerin de revize edilmesini amaçlıyor. Paketin en önemli özelliği, bu hedeflerin gerçekçi olmasını sağlamak amacıyla net bir yol haritası ortaya koyması. Fit for 55’in ayrıca, adil, rekabetçi ve yeşil bir geçiş sağlama hedefi de bulunuyor. Yani pakette yer alan yasa ve düzenlemeler, AB’nin tüm paydaşlarına; tüketicilerine, şirketlerine, yatırımcılarına, yerel yönetimlerine, hükümetlere vs farklı sorumluluklar yükleyip yeni fırsatlar tanımlıyor.

Fit for 55 paketi, AB’nin iklim değişikliğiyle mücadele kapsamındaki küresel liderliğini çeşitli eylemlerle pekiştiriyor. Fakat bu noktada sadece AB’nin girişimlerinin küresel ölçekte sonuç vermesi pek olası değil. Bunun farkında olan AB yönetimi, mevcut küresel düzene bağlı kalırken diğer ülkelerle de sera gazı emisyonlarının azaltımı için iş birlikleri kuruyor. Fit for 55 paketi bu ortaklıklar için de çok önemli bir kilometre taşı niteliğinde. AB, Fit for 55 aracılığıyla karbon emisyonlarının küresel olarak azaltılması ve Paris İklim Anlaşması’nın hedeflerinin gerçekleştirilebilmesi için bir bakıma tüm dünyaya çağrıda bulunuyor.

Fit for 55 paketi içerisinde ne olduğuna kısaca bir göz atalım şimdi.

• AB emisyon ticaret sisteminin revizyonu; AB, Fit for 55 çerçevesinde bu sistemin kurallarını deniz, hava ve kara taşımacılığı özelinde gözden geçirmek ve her bir alan için özel emisyon sistemleri kurmak istiyor.

• Yenilenebilir enerji, enerji verimliliği ve alternatif yakıt altyapısıyla ilgili yönetmeliklerin revize edilmesi

• Fosil yakıtlarla çalışan araçların sera gazı emisyon standartlarına ilişkin yönetmeliklerde değişiklikler yapılması

• Sınırda karbon düzenlemesi; Fit for 55’teki en radikal girişimlerden biri olan bu düzenleme, AB’ye ihraç edilen her bir ürünün içerisindeki birim karbon emisyonunun vergilendirilmesini öngörüyor. Sistem bu yönüyle AB’nin emisyon ticaret sistemiyle de doğrudan bağlantılı.

• AB’de sürdürülebilir havacılık yakıtlarına yönelik arz ve talebi artırmayı ve bu sayede çevresel ayak izlerini azaltarak AB’nin iklim hedeflerine daha hızlı bir şekilde ulaşmasını amaçlayan ReFuelEU girişimi

• Avrupa deniz taşımacılığı sisteminde ve limanlarında sürdürülebilir alternatif yakıtların kullanımını artırmayı amaçlayan FuelEU Maritime girişimi

• İklim eylemi sosyal fonunun kurulması: AB’nin Yeşil Mutabakat süreciyle beraber yeni bir mekanizma getirdiği karbon fiyatlandırma politikaları, ulaşım ve binalardaki ısıtma maliyetlerini artırabilecektir. Fit for 55 paketi ile oluşturulacak bu fon, bu maliyet artışlarından etkilenecek hane halkına destek sağlayacak.

• Enerji vergisiyle ilgili AB yönetmeliklerinin revize edilmesi

• AB’nin 2030 orman stratejisi de Fit for 55 paketi ile birlikte önerildi.

• AB; emisyon ticaret sistemi dışında kalan sektörlerdeki sera gazı emisyon azaltım hedefleriyle ilgili çabanınsürecin tüm paydaşlarına adil bir şekilde aktarılmasını hedefliyor. Fit for 55 ile beraber bu konuya ilişkin yeni yasal düzenlemeler geliyor.

• LULUCF yönetmeliğinin revizyonu: LULUCF (Arazi Kullanımı, Arazi Kullanım Değişikliği ve Ormancılık),AB ülkelerinin 2030’daki arazi kullanım sektörüne ilişkin emisyon azaltımı hedeflerine katkıda bulunması gerektiğini vurguluyor. Fit for 55 paketiyle beraber bu çalışmalara yeni, modern ve sürdürülebilir bir boyut kazandırılması hedefleniyor.

Fit for 55, iklim değişikliğiyle mücadele kapsamında ortaya konulan çabaların üye devletler arasında en uygun maliyetli şekilde paylaştırılması ve en çok ihtiyaç duyanlara destek verilmesi ilkesi üzerine planlanmıştır. Hedeflere ulaşmak ve sürecin getirdiği avantajlardan faydalanmak için tüm ülkeler ve vatandaşlar arasında iş birliği ve dayanışma oluşturulması, her bir paydaşın kendi kapasite ve yeterlilikleri doğrultusunda hareket etmesi ve nihai hedeflere ulaşırken farklı ulusal özelliklere ve başlangıç noktalarına saygı gösterilmesi gerektiğini vurgulamaktadır.

Fit for 55, çevresel, finansal ve sosyal olarak sürdürülebilir bir Avrupa yaratmak için tüm paydaşlar arasında adil bir denge oluşturuyor. Şöyle ki, ülkelerden herhangi birinin bu süreçte aldığı teşvikler ve/veya olası yaptırımlar, diğer ülkeler üzerinde zincirleme bir etki oluşturacaktır. Teşvik ve yaptırım araçları, her bir ülkenin konuyla ilgili potansiyeline, risk ve fırsatlarına uygun şekilde verilmezse ortaya bir kaos çıkması da kaçınılmaz olacaktır. Ayrıca, tüm dünyayla siyaset, ticaret, ekonomi, eğitim, kültür vb gibi alanlar üzerinden ilişkiler kuran AB’nin Fit for 55 paketini tasarlarken kıta dışındaki paydaşlarını da dikkate alması gerekiyor. Gelinen noktada, tüm bu parametrelerle ilgili sürdürülebilir bir dengenin inşa edilmeye çalışıldığını söyleyebiliriz.

Uygulamada işyerlerinde önemli görevlerde bulunan nitelikli işçiler, işyerinin/işverenin iş ve meslek sırlarını, işyerindeki yeni üretim teknik ve metotlarını öğrendiklerinde, sadakat borcu gereği bu sırları saklamakla yükümlüdürler. Bu kapsamda işverenler nitelikli işçiler ile iş sözleşmesi imzalarken, sözleşmeye rekabet yasağı maddesi koyarlar. Çünkü iş ilişkisi sona erdiğinde bu durumdaki işçiler işverenle rekabet etme imkanına sahip olurlar.

Rekabet yasağı, 6098 sayılı Türk Borçlar Kanunu’nda düzenlenmiştir. Buna göre, “Fiil ehliyetine sahip olan işçi, işverene karşı, sözleşmenin sona ermesinden sonra herhangi bir biçimde onunla rekabet etmekten, özellikle kendi hesabına rakip bir işletme açmaktan, başka bir rakip işletmede çalışmaktan veya bunların dışında, rakip işletmeyle başka türden bir menfaat ilişkisine girişmekten kaçınmayı yazılı olarak üstlenebilir (TBK 444/1).

Rekabet yasağı kaydı, ancak hizmet ilişkisi işçiye müşteri çevresi veya üretim sırları ya da işverenin yaptığı işler hakkında bilgi edinme imkânı sağlıyorsa ve aynı zamanda bu bilgilerin kullanılması, işverenin önemli bir zararına sebep olacak nitelikteyse geçerlidir (TBK 444/2).

Rekabet yasağı, işçinin ekonomik geleceğini hakkaniyete aykırı olarak tehlikeye düşürecek biçimde yer, zaman ve işlerin türü bakımından uygun olmayan sınırlamalar içeremez ve süresi, özel durum ve koşullar dışında iki yılı aşamaz (TBK 445/1).Hâkim, aşırı nitelikteki rekabet yasağını, bütün durum ve koşulları serbestçe değerlendirmek ve işverenin üstlenmiş olabileceği karşı edimi de hakkaniyete uygun biçimde göz önünde tutmak suretiyle, kapsamı veya süresi bakımından sınırlayabilir(TBK 445/2).

Nitekim Yargıtay, “…taraflar arasındaki davaya konu hizmet sözleşmesinin rekabet yasağına ilişkin maddesinde coğrafi alan sınırlamasının bulunmaması, işçinin ekonomik geleceğini hakkaniyete aykırı şekilde tehlikeye düşürecek nitelikte olduğundan yukarıda açıklanan çalışma özgürlüğüne ve kanuni düzenlemelere göre rekabet yasağına ilişkin sözleşme hükmünün batıl sayılması gerektiğine… hükmetmiştir” (Y11HD.4.02.2019, E.2017/3251, K.2019/805 Legalbank).

Rekabet yasağına aykırı davranan işçi, bunun sonucu olarak işverenin uğradığı bütün zararları gidermekle yükümlüdür (TBK 446/2).Yasağa aykırı davranış bir ceza koşuluna bağlanmışsa ve sözleşmede aksine bir hüküm de yoksa, işçi öngörülen miktarı ödeyerek rekabet yasağına ilişkin borcundan kurtulabilir; ancak, işçi bu miktarı aşan zararı gidermek zorundadır(TBK 446/2).

İşveren, ceza koşulu ve doğabilecek ek zararlarının ödenmesi dışında, sözleşmede yazılı olarak açıkça saklı tutması koşuluyla, kendisinin ihlal veya tehdit edilen menfaatlerinin önemi ile işçinin davranışı haklı gösteriyorsa, yasağa aykırı davranışa son verilmesini de isteyebilir (TBK 446/3).

İşverenin haksız feshi ya da işçinin haklı nedenle iş sözleşmesini feshetmesi halinde rekabet yasağı sona erer. Örneğin işçinin işvereni adli ya da idari makamlara şikâyet etmesi gerekçesiyle haklı olmayan bir nedenle iş sözleşmesinin sona erdirilmesi, ya da işçinin ücret ve sosyal haklarının ödenmemesi ya da sigorta primlerinin eksik ya da hiç yatırılmaması nedeniyle haklı nedenle iş sözleşmesini sona erdirmesi halinde, iş sözleşmesine konulan rekabet yasağı da sona erer.

Sonuç olarak, sözleşme, haklı bir sebep olmaksızın işveren tarafından veya işverene yüklenebilen bir nedenle işçi tarafından feshedilirse, rekabet yasağı sona erer.Ayrıca, rekabet yasağı, işverenin bu yasağın sürdürülmesinde gerçek bir yararının olmadığı belirlenmişse sona erer (TBK m.447/1-2).

Piyasa dinamikleri bellidir. Tüm dinamikler dengeli olmalıdır. Farklı ülkelerde faiz oranı sıfır (0) oluyor da neden ülkemizde daha yüksek bir faiz oranı var? Aslında açıklamaya gerek de yok nedir ülkemizde faiz oranı yüksek diye?

Ülkemizde

cari açık; gelir kalemlerimizin gider kalemlerimizden az olması,

piyasalara güven, piyasa istikrarı,

idari otoritelerin her söyleminin doğru olduğu, her şeyi doğru yaptıklarına dair demeçleri,

piyasanın dinamiklerini görmezden gelme, piyasaya dinamikleri ile idari otoritelerin söylemlerinin tezat yaratması,

katma değer yaratan malları ülkemizde üretip ihraç etmek yerine hammaddesi ithalat girdilerine dayanan malların ihracatını yapıyor oluşumuzun getirdiği piyasa daralması, rekabet gücünün azalması,

sorunları mevcuttur.

Tüm sorunlar bu saydıklarımdan ibaret değildir elbette.

Piyasalar kendi dinamiklerini kendi yaratır ve bu dengeyi herhangi bir şekilde farklı göstergeleri değiştirdiğiniz anda piyasalar tepkisini verecektir.

Ülkemizdeki enflasyon ortalamalarına yakın bir faiz oranımız, hiçbir ekonomik ve iktisadi açıklaması olmadan, aşağılara çekildiğinde, piyasanın dengesi bozulacaktır. Zaten bir türlü sağlanamayan döviz / faiz dengesinde, faizleri süratli bir şekilde aşağılara çektiğinizde, dövizin yükselişi kaçınılmazdır.

16 Kasım 23 Kasım 2021 tarihleri arasındaki faizle ilgili alınan düşürme kararı piyasa dinamiklerine tamamen ters ve açıklanmaya muhtaç bir karar olmakla birlikte, faiz kararının ardından dövizin keskin yükselişi nasıl izah edilebilir acaba? Birkaç günde dövizin yükselişi % 17-18 olur mu? İdari otoritelerin faiz konusundaki söylemleri dövizin ateşinin yükselmesini tetikleyen unsurlardan bir tanesidir.

Dövizin bu yükselmesinin ülkemiz ekonomisine ne kadar büyük tahribat yaptığını, mal ve hizmet ürünlerine her gün yapılan zamlarla göreceğiz.

Piyasa dinamikleri göz ardı edilerek faizlerin düşürülmesinin,

tüm finans kurumlarınca kredi faizlerinin de düşürüldüğü,

piyasada ucuzluk olduğunu,

maliyetlerin düştüğünü,

piyasaların daha da rahatlayacağını

İhracatçıların ve sanayicilerin elinin rahatlayacağını

düşünüyor musunuz?

Kendi adıma konuşacak olursam ben düşünmüyorum.

Faizler düşürüldü ve hain dolar şahlandı. Geçmiş yıllarda bu filmi görmüştüm defalarca. Şimdi hain dolar filmi tekrar vizyonda. Halbuki o filmden ders çıkartılmalıydı. Belli ki ders çıkartılmamış, yeni masallar anlatılıyor.

Faizlerin düşürülmesi ile fırlayan döviz kurları dolayısı ile ons fiyatında stabil hareket olan altınının gram fiyatını da uçurdu. Gram fiyatı 600 TRL civarında olan altının bir hafta içinde 23 Kasım 2021 tarihi itibariyle gram fiyatı 765 Lira oldu. Tabii ki bankalar ve kuyumcular altını alıp satarken piyasadaki bulanık havaya göre alış satış arasına ciddi anlamda marj koyarak kendilerini hedge (tabir yerinde ise paçasını kurtarmak için sattığı ürünün yerine koyabilme desem yeridir) etme yoluna gitmeye çalıyorlar. Çünkü piyasalar normal seyrinde gitmiyor.

Makalemin devamında ise gördüğüm gereklilik üzerine bir makalemi tekrar paylaşıyorum. Görünen o ki bu konuda çok yazılarımız olacak.

GEÇMİŞ ZAMAN OLUR Kİ

“Eskiye rağbet olsaydı, bit pazarına nur yağardı” diye bir söz vardır. Eski zamanlardan bahsedeceğim. Eski zamanlarda döviz piyasalarımız neydi? Ne kadar düştü? Veya ne kadar yükseldi?

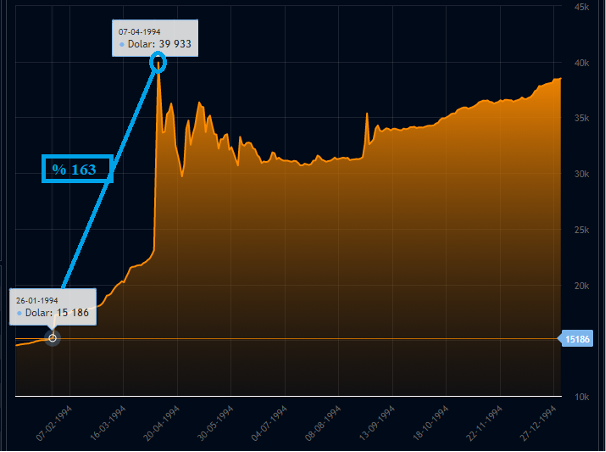

Ben 90’lı yıllardan bahsedeceğim. Tee o zamanlarda da ben bu Dolara hain derdim. Piyasayı hep gafil avlamıştır. Allak bullak etmiştir. 1994 yılından bahsedersem; dövizin denizdeki kocaman dalgalar şeklinde piyasaya hızla çarpmasından dolayı sersemlemeyen sektör kalmadı. İthalatçılara söyleyecek sözüm yoktur inanın. Yurt dışından vadeli ithalat yapıp da, mal bedelini daha sonra ödeyecek ithalatçıların sanıyorum ki ruh sağlıkları bozulmuştur o tarihlerde. Aynı yıllardan bahsediyorum; 1994. Kara bir yıl desem ne dersiniz? Daha kara bir yıl olabilir miydi acaba? Olur, olur.. Kapkara olan yıllar da vardı elbet.

Şimdi ben 1994 yılından hatırladıklarımı paylaşayım sizlerle;

Pozisyonlarında Türk Lirası tutan bankalar ciddi anlamda döviz açığı ile karşı karşıya kaldılar, döviz taahhütlerini yerine getirmek adına öz sermayelerini negatife çeviren bankalar, bankacılık camiasına veda etmişlerdir. 1994 – 2008 yılları arasında pozisyonlarını yönetemeyen bankalar iflas etmiş devlet el koymuştur. Hepsinin isimlerini gayet net hatırlasam da, burada bu bankaların isimlerini belirtmek istemiyorum.

Dövize bağlı ithalat ürünlerine okkalı zamlar geldi. Okkalı zamlar derken % 10 veya % 20 olduğunu düşünmeyin, daha fazla

Vadeli ithalat yapıp da para transferini Nisan 1994 ayından sonra yapması gereken ithalatçıları görseniz acırsınız. İçim cız etti. Çuvalla Türk Lirası getirir, veznemize teslim ederlerdi. Amaç biraz Dolar satın alıp, yurt dışına döviz borcunu ödeyebilmek için.

Döviz kredisi kullanan tacirler, döviz borçlarını ödeyebilmek için nelerini satmadılar ki? Kullandıkları döviz kredisi borçları, pek çok firmanın sonu olmuştur.

Döviz büfeleri panayır gibi çalışıyordu. İnsanlar gerek döviz büfelerindeki dövizin fiyatlarına, gerekse bankalara gelip dövizin fiyatını soran kişilerin hayretten gözleri açılmış ve bana sordukları bir soru vardı; “Reşat Bey bu döviz nereye kadar yükselir?” Ben o tarihlerde bankamın dış işlemler servisinde çalışıyordum. Böylesi saçma sorunun karşısında Reşat Bağcıoğlu ne desin? Dövizin yükselmesinin sonu olur mu ya? Elbette olmazdı. Yazımın içindeki üç grafiğe baktığınızda bu sözümün ne kadar doğru olduğunu göreceksiniz.

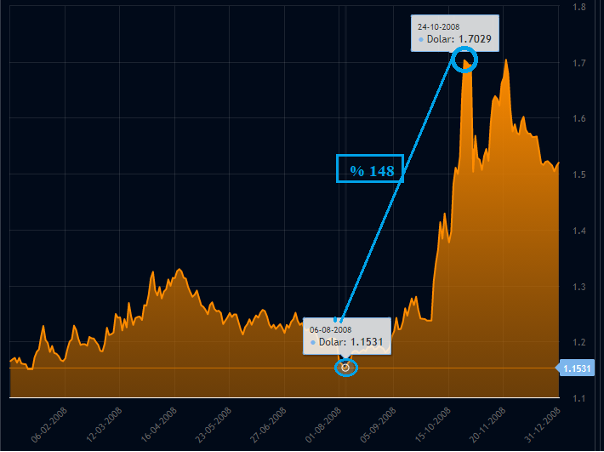

Yukarıdaki iki farklı döviz grafiğinde hain doların neler yaptığını, piyasada nasıl bir türbülans yarattığını özetledim. Hain doların dizginlenmesi için kahraman faizi piyasaya sürdüler o zamanki otoriteler. Kendimi bildim bileli hain doların aşırı yükselmemesi için, kahraman faizin eline kılıcını verdiler ve hain doların karşısına diktiler.

ELİNDE KILIÇ KAHRAMAN FAİZ, HAİN DOLARA KARŞI

Bir tarafta hain dolar, bir tarafta elinde kılıç kahraman faiz. Finansal piyasalara ne denli bir şenlik olurdu tahmin edemezsiniz. Hain doları takip eden kişiler sürekli para kazanan kesim oldu.

1994 – 2008 yılları arasında hain dolara karşı koymak için piyasa sürülen elinde kılıç olan kahraman faiz. Faizden hep kahramanlık yapması bekleniyordu finans piyasalarında.

HAİN DOLARIN BUGÜNKÜ SERÜVENİ

Bu huysuz hain doların 1994 yılı öncesini anlatmayayım. Hep piyasaları tedirgin etmiştir. Bugün de öyle yapıyor bu huysuz. Yukarıdaki grafiğe birlikte göz atalım mı? Ağustos 2008 ayından, Eylül 2021 ayına kadar geçen sürede bu huysuz hain doların artışı % 730. Akıllara ziyan bir artış. Kaldı ki idari otoriteler bu süre zarfında da kahraman faizin eline kılıcını verdiler, huysuz hain doların karşısına diktilerse de bu huysuz hain dolar adeta yedi canlı gibi, bir türlü mağlup olmuyor. Hani tek başına piyasayı allak bullak etti tıpkı Cüneyt Dargın gibi. Hatırlarsınız değil mi Malkoçoğlu Cüneyt Dargın’ı? Tek başına bir orduya karşı geliyordu. Tıpkı huysuz hain dolar gibi. Hangi finansal ensrüman gelirse gelsin hain doların karşısına, hepsini nakavt ediyor. Bugünkü finansal piyasalarda durum değişmedi. Huysuz hain dolar tüm zamanlarda olduğu gibi bugün de idari otorite için asli bir sorun olarak karşılarına çıkmaktadır.

NE TEHDİTLER GÖRDÜ BU HAİN DOLAR

Ben bu hain doları 1994 yılından itibaren kısa ele aldım. Çok iyi hatırlıyorum; her gelen siyasi otorite hain doların belini kırmak ve önünü kesmek için ne tehditler savurdular. Tüm bu tehditleri dün gibi hatırlıyorum;

Hele hele şu tehdide bakın;

Dolarla oynayanın eli yanacak,

Türk Parası ile oynayan kazanacak

Doların bu yükselişi köpüktür, bu köpük sönecektir.

Daha neler söylesem ki size.

Hain dolar huysuzluğunu bırakmadı, yine yapacağını yaptı, ne tehditler, ne de elindeki kılıç ile kahraman faiz sökmedi.

Anlayacağınız ben bu hain dövizin başrol oynadığı filmi daha önceden de görmüştüm. Bu filmin başını da biliyorum, nasıl sona ereceğini de..

AKLIMA GELMİŞKEN

Hem eli kılıçlı kahraman faiz, hem de huysuz hain doların ikisini birden sindirip öldüremezsin. İkisi birden ölürse kötü piyasalarda kim savaş gösterecek? Gerçek olmayacak kadar abartı bir iddia olsa da, hem eli kılıçlı kahraman faiz, hem de huysuz hain döviz birlikte öldürülürse “Masal” biter.

Ekonomik alanda yaşanan belirsizlik ve krizler geleceği tahminlemeyi zorlaştırmaktadır. Özellikle döviz kur yükselmeleri ve beraberinde gelen akaryakıt fiyat artışları zincirleme olarak şirketlerin alım ve satım ürünlerine yansımaktadır. Alıcı ve satıcı kimlikleri ile tüm şirketler, kendilerini (iç ve dış çevre ile) hararetli bir müzakere koşulları içerisinde bulmaktadır.

İlk olarak belirsizlik ve risk kavramlarına kısaca değinelim.

İş hayatında belirsizlik, yarının ne getireceğini tahmin edememektir. Geleceği ön görememek, ekonomik koşulların değişeceği endişesini taşımaktır. Çoğunlukla da negatif anlamda kullanılır. İşlerin olumsuz yönde evrileceği fakat etkisi, şiddeti ve süresi konusunda muğlaklık vardır. Risk düşüncesi ağırlık kazandığında korku egemen olur. Zihinlerde belirgin bir biçimde şu sorular ağırlık kazanır:

– Kazandığımı kaybeder miyim?

– Malı yerine koyamazsam kiramı, personel maaşlarını ve vergilerimi zamanında ödeyemem.

– Ne yapmalıyım? Nasıl hareket etmeliyim?

– Kazanmazsam batarım. Tüm emeklerim boşa gider.

Gün Aşırı Pazarlık ve İş Hayatına Etkileri

Yöneticiler için Müzakere Teknikleri ve Pazarlık Becerileri Eğitimi. İleri Seviye Eğitim Teklif Almak için: egitim@satinalmadergisi.com

Yılın son iki ayında (2020-21) kurumsal pazar dinamikleri derinden etkilenmeye devam ediyor. İşletmeler sürekli fiyat güncellemesi yapıyor. Bütçe ve tahminlerde sapma olağan hale geldi. Geleceği kestirmek hayli zorlaşıyor. Satınalma ve satış departmanları tedarikçi ve müşterileri ile gün aşırı pazarlığa başladı.

Yurtiçi ve uluslararası karayolu taşıma pazarında fiyat istikrarını sağlamak neredeyse imkânsız hale geldi. Hemen her hafta akaryakıta gelen zamlar kamyoncu esnafını müşterileri ile sert müzakere ortamına soktu. Akaryakıt fiyatlarının pazarlıklara etkisi net oldu. Uzun mesafe doğu ve güney vilayetlerine taşıma yapan nakliyeciler gidiş ve dönüş açısından zorluklarını müşterilerine açıklamakta güçlük çekti. Gidiş de elde edilen kar dönüş yükü olmadığında zararla sonuçlanabilir.

Sadece kurumsal pazarda değil nihai tüketici pazarında da işler çıkmaza girdi. Mağazadan ve e-ticaret üzerinden satışların aynı zamanda bir pazarlık süreci olduğunu unutmamak gerekir. Mağaza tüm tüketicilere fiyatlarını açık bir şekilde ilan eder. Tüketici fiyatı kabul ettiğinde pazarlık sonuçlanır ve ticari işleme dönüşür. Pazarlık taktiklerinde yer verilen “ister kabul et ister etme” durumu basitçe söz konusudur. Döviz kurunda yaşanan yükselme sonucunda perakende sektörü de yeni pozisyon alma gereği hissetti. Birçok perakendeci (Apple gibi) geçici olarak satışlarını durdurdu ve e-ticaret işlem iptallerine gitti. İşlemleri askıya alan firmalar kısaca, “Ben bu fiyatları kabul etmiyorum. Fiyat güncellemesi yapıyorum” dedi.

PazarlıktaGüvenin Azalması

Belirsizlik ve risk dolu dönemlerde alıcı-satıcı arasında güvene dayalı iş ilişkisi yara alır. Bazı durumlarda “güven erozyonu” meydana gelir. Pandemi sürecinde birçok sektörde üreticiler ve ana tedarikçiler arasında yaşanan fiyat artışları ve termin sapmaları bu konuya en iyi örnektir.

Pazarlıkta “seninle bu iş için şu koşullarda anlaşalım gelecekte güncelleme yapacağım”demek yeterli olmaz. Karşı taraf bunu “günü geldiğinde tekrar düşünürüz diyorlar. Meçhul bir durum. Yeni ihtiyaç olduğunda bizimle temas edip etmeyecekleri de soru işareti” şeklinde algılayabilir.

Yeni koşullara sadece kişi olarak değil tüm firma olarak uyum sağlamak zaman alır. Herkes süreci anlamaya çalışırken yoğun pazarlık içerisinde olan insanlar içeride ve dışarıda yıpranır. Sürtüşmelerden yara almadan sıyrılmak kolay değildir.

Risk Dönemlerinde Pazarlık İletişimi Sanattır

Firmalar ve yöneticiler arasında gerçekleşen pazarlık sıklığı azami dikkat gerektirir. Yüz yüze, telefon ve e-posta iletişiminde hata yapma olasılığı artar. En ufak bir söz veya satır göze batar. Bu durum duyguları tetikler ve iş büyür. Sık pazarlık doğal olarak müzakere sürecine gerilim yükler, geçmişten gelen güveni tehdit eder ve bunun sonucundataraflar arasındaki iletişimi olumsuz etkiler. Alıcı için olduğu kadar satıcı için de zordur. Tüm taraflar ne kadar açıklama getirse de fiyat artışı, termin sapması, peşin ya da vadeli işlem, TL ya da döviz üzerinden güncelleme gibi konularda karşı tarafı ikna etmesi zordur. Koşullar hızla değişmektedir.

Belirsizlik ve risklerin yoğun hissedildiği dönemlerinde doğru iletişim tecrübe gerektirir. İnsanlar bu tür dönemlerde sadece iş ortamında değil aile ve sosyal hayatlarında da zorluk çeker. İş içerisinde ayrı evde ayrı iletişim zorlukları arka arkaya yaşanabilir. Özellikle bir üst safhada yani kriz dönemlerinde iş ve sosyal hayatta ilişkilere zarar vermeden sakin kalma, sağduyulu hareket etme, doğru algılama, doğru sözcükleri kullanma ve doğru hareket etme maharet ister.

Pazarlık Sürecinde Politik Tartışmalardan Uzak Durun

Fiyat artışların sık yaşandığı ve ticari risklerin yüksek algılandığı dönemlerde konu hızla siyasete kayabilir. “Fiyat artışlarımızın sebebi bizim firmamız değil. Döviz kurundaki artışlar ve tedarikçi zamlarıdır. Bunun böyle olmasının suçlusu ben değilim.” Açıklamalarında artış gözlemlenir.

Fırıncıların son zamanlarda yaptıkları gibi hammadde fiyatlarını zaman içerisinde dükkancamına yapıştırmaları önemlidir. İlki tüketiciyi zihnen hazırlamaktır. Şeffaflık sağlama ve kanıta dayalı iletişimle olası sürtüşmeleri ortadan kaldırmak amaçlanır. İtiraz edilemeyecek kanıta dayalı müzakere örneğidir.

Pazarlık sürecinde politik tartışmalara girmek konunun başka noktalara kaymasına izin vermeniz anlamını taşır. O nedenle olabildiğince ticaret konuşurken siyasetten uzak durun. Politik gelişmeleri yorumlamayın işinize odaklanın. Diğer taraftan kiminle pazarlık ettiğinizin farkında olun. Masadaki firmanın / aile şirketinin hassasiyetlerini, kurum kültürünü tanımaya gayret edin. Pazarlık ederken gereksiz siyaset konuşursanız ticareti kalıcı husumete dönüştürme tehlikesi ile karşı karşıya kalırsınız. Neticede her iki taraf da kendi payına düşeni alır. Yıllarca sürüp devam eden iş kayıpları gerçekleşebilir. Anahtar cümle “işimize bakalım”olmalıdır.

Saldırgan Pazarlıklar ve Tehdit

Hızlı sonuç almaya dönük hamleler çoğunlukla saldırgan hamleler olarak değerlendirilir. Koşullar hızlı değişiyor o nedenle “vakit nakittir” düşüncesi pazarlık ortamına sirayet eder. Hızlı hareket edelim toplantılarla çok da vakit kaybetmeyelim sonuca odaklı davranalım derken de çok hata yapılır.

Günlük kullanımda tehdit sözcüğü sevilmese de iş hayatında daima vardır. Tehdit, agresif bir pazarlık taktiğidir. Saldırgan tutum ve davranışlar duyguları harekete geçirir. Kötü bir izlenim yaratır. Unutulmaları zor olur. İletişimi daha da sıkıntılı hale getirir. Hafızalara kazınır. Bu kişinin sağı solu belli değil, dilinin kemiği yok, ölçüsüz ve hatta dengesiz biri olarak markalanmak olasıdır.

Her pazarlık sürecinde az ya da çok belli oranlarda ticaretin kendi lehine sonuçlanmasına yönelik olarak tehdit içerikli cümleler sarf edilir. Açık ya da kapalı tehdit sözcükleri işin bir parçasıolarak değerlendirilir.

İş hayatı elbette güllük gülistanlık değildir. Farklı eğitim seviyelerinde, farklı karakter ve kültüre sahip insanlarla iletişim kurulur. Saldırgan tutum ve davranışlar hep vardır. Önemli olan karşı karşıya kaldığınız durumu sabırla yürütebilmektir.

Pazarlık tehditleri ile ilgili bilinmesi gereken ana çerçeve şudur:

– Tehditin içeriği, kapsamı ve süresi nedir?

– Kişisel ve/veya kurumsal bir tehditle karşı karşıyayız?

– Tehdit hangi amaca hizmet ediyor?

– Tehditin kaynağı nedir? Doğrudan ve dolaylı tehdit arasındaki fark nedir?

– Tehditi kim yapıyor?Kişi, kurum özellikleri nedir?

– Tehditi yapan kişinin yetkisi var mı? Karar verici bir konumda mı?

– Tehdit eden kişin finansal gücü, alınan kararlara etki düzeyi ve tehditin gerçekleşme olasılığı nedir?

– Tehdit sonrası hamleler ne olabilir? İçi boş sözler ve içi dolu aksiyonlar nelerdir?

– Olası hasar senaryoları nedir? (işi kaybederiz, bir daha bu şirketle asla çalışamayız gibi)

Tehdit eden konumda olmak

Pazarlık sürecinde tehditin altyapısı olmalıdır. Bilgi içermeyen, altı doldurulmadan yapılan tehdit istenile hedefe isabet etmeyecektir. Tehdit anlık, gelişi güzel yapılmamalıdır. Dur şu da aklıma geldi bunu da söylemeliyim dediğinizde kontrolünüzü kaybedersiniz. Ego ve duygular baskın çıkar. İşin acemisi olduğunuz düşünülür. Çaylak görüntü verirsiniz. Kendinizi işin içinde çıkılmaz bir pozisyonda bulmamak için hazırlıklı olmalısınız. Pazarlık masası öncesinde hamlelerinizi planlamazsanız ani gelişen olay ve cümlelere hızlı ve doğru reaksiyon gösteremezsiniz. Tehdit, azami dikkat gerektirir. Bir dönem lastik reklamlarında popüler olduğu gibi “kontrolsüz güç, güç değildir” sözünü aklınızdan çıkarmayın. O nedenle kontrolü elden bırakmayın.

En bilinen tehdit cümleleri;

– Bu işi bizin dediğimiz gibi yapmazsanız işi alamazsınız.

– Zamanında işi bitiremezseniz ödemenizi çıkartamam.

Tehdit karşı tehditi tetikler mi? Ateş ateşi büyütür mü? gibi sorular akla gelebilir. Elbette her tehdidin olası sonuçları olacaktır. Burada tehdit eden kişilerin üzerinde düşünmesi gereken esas soru şudur: Tehdit işe yaramadığında ne olacak?

Unutmayın, iş hayatında tehdit etmek kolay, olası kötü sonuçlarına katlanmak zordur. “Kafa karışıklığı yarattık. Güveni yerle bir ettik. Emek verilen ilişki çöpe gitti. Müjde, yeni bir düşman kazandık.” şeklinde yeni deneyimlere kucak açarsınız.

Tehdit edilen konumda olmak

Diğer taraftan tehdit edilen konumda yer almak ve yine de işi sürdürmek te benzer şekilde sabır ve sağduyu gerektirir.Başka bir seviyede kullanılan, etik problem ve hatta dava konusu olabilecek tehdit cümlelerine örnekler verecek olursak;

Burada tehdit cümlelerine abartı katmış olabilirim.

Bu tür cümleler karşısında sakin kalabilmek zordur. Temel tavsiyeler ise şu şekildedir:

– Ticari pazarlık içerisinde diğer tarafın saldırgan tutum ve davranışlarına maruz kalıyorsanız karşınızdakinin ruh haline eşlik etmeyin. “Elinizden geleni ardına koymayın, göreceğiz bakalım, yapın da görelim” kapsamında sergilenen tüm tavırlar iş ilişkisini yozlaştırmaktan başka bir işe yaramamaktadır. Kısaca, asla yangına körükle gitmeyin.

– Araya girmeyin, tansiyonun düşmesini bekleyin. Ya da ümit edin J

– Önünüzde bir kağıt varsa kısa kısa not alın.

– Empati kurmak için çok çabalamayın. Sizi anlıyorum gibi denemeler olumlu sonuçlar üretmeyebilir.

– Konunun değişmesini bekleyin ya da konuyu siz değiştirin. (Başka bir konu yoksa toplantıyı noktalayalım deyin) .

– Son çare masadan kalkın ve odayı terk edin.

Saldırgan pazarlık hamleleri ve tehditler çerçevesinde her bir kurumun çalışanlarını koruyucu bir anlayışa sahip olması gerekir. Firma olarak ticaret yapış biçiminiz, değer yargılarınız, kırmızı çizgileriniz, olmazsa olmazlarınız sizi siz yapan tüm unsurlar belgelenmeli ve özümsenmelidir.

Etik Kodlar

Profesyonellik ve kurumsal çizginiz firma içinde ve dış dünyada gözler önündedir. İletişim çağında her zamandan daha fazla mercek altındasınız. Bu nedenle kuruluşun ana değerleri, bu çerçevede benimsediği etik kodları bilinmelidir. Saygı duyulan tüm esaslar kayıt altında, şeffaf bir biçimde görünür olmalıdır. Kendi ekosisteminde çalışanlar, iştirakler, tedarikçi ve müşteri kanadı ile paydaşlara yayılmalıdır. Bu çerçevede ticarette adil olunduğu, tüm taraflara eşit mesafede hareket edildiği, kişi / firma, ırk, cinsiyet vb. ayrımcılığı yapılmadığı, doğaya karşı yükümlülükler, mevcut tüm yasalara uygun hareket edildiği vurgulanmalıdır.

Ticari pazarlıklar ve müzakere süreçlerinde etik kodlara ve vaka çalışmaları ile somut örneklere ilerleyen yazılarımızda yer vereceğim.

Her gün mesleki gelişiminize 15 dakika zaman ayırın.

MÜZAKERE TEKNİKLERİ VE PAZARLIK BECERİLERİ – EĞİTİM YAZI DİZİSİ

MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

“Rseimnbtününüebmakakömelnidir. Pkeikçaımızrseimntmaaımnıgröebilyior ya da oallyarıbtünüselbkaışaıçyısladğelerğenridioyr? Cambridge Üinrevsietsi’ninypağıtı bir aşarmırtyaagröekleiemleirniçnikedihfralirenyreinidğeiştisrenizblieilk ve son hrafrelianyıkadlığıscüerekeilyemidroğuokuaybilyiorumşuz. Bnuunneednikleimerelihrafhrafdğeil de bir btüünoralakoyokuromlazımmış.”

Yukarıdaki paragrafı ifade eden araştırmada olduğu gibi; herhangi bir yapı bir bütün oluşturduysa onu parçalasak bile parçalar arasındaki ilişki ve etkileşim sürmekte; tıpkı harflerden oluşan kelimelerin bütünlüğü koruduğu gibi kendini korumaktadır. Eski Yunanca’datam ve bütün anlamına gelen “Holos” kelimesinden türeyen holizm; bütünün parçaların toplamından büyük olduğunu ifade etmektedir.Holizm canlıyla cansız, doğal ile doğal olmayan arasında gerçek, temel ve indirgenemez bir farklılık bulunduğunu; canlı doğal bütünleri oluşturan parçaların bütün içinde, bütünün dışında olduğundan daha farklı bir biçimde işlevgösterdiklerini ifade etmektedir. Aslında bu durum bir kavramı anlamak için bütünlük içinde her parçanın yalın toplamlarından daha fazla anlam, anlayış ve yaklaşım gerektiğini anlatmaktadır. Sözgelimi, bir işletmeyi anlamak için onun bütününü anlamak onun tek tek parçalarını ya da işlevlerini anlamaktan daha fazla bir gerçekliği ifade etmektedir. Holistik kelimesi ise bütünsel, bütüncül ve eksiksiz bütünlük olarak değerlendirilmektedir.

“Bir kişinin ne çeşit hastalığı olduğunu bilmektense,ne çeşit bir kişinin hasta olduğunu bilmek daha önemlidir.” (Hipokrat)

Hipokrat’ın da vurguladığı gibi; hastalığın teşhis ve tedavi süreçlerinde tıp uygulamalarının yanısıra; ruhsal etkilerde dikkate alınmalı ve/veya eksiksiz bütünlük/holistikbakış açısı olmalıdır. İşletmelerde bir çalışanın işe alınması sürecinde sadece özgeçmişinde neler yazdığına odaklanmak yeterli olmamakta; belki çalışanın gelecekteki amaçlarını vurgulayacak bir özgelecek belki de sadece entelektüel zekasına değil de ruhsal, duygusal ve kültürel zekalarına da odaklanmak gerekecektir. Burada da insan kaynakları uygulamalarında holistik bakış açısını görmekteyiz. Bu bakış açısı insan kaynakları yöneticisinin adayı çok yönlü değerlendirmesini sağlayacaktır.

İşletme yöneticisi açısından değerlendirdiğimizde toplam kalite yönetimi yaklaşımındaki “toplam” kelimesi holistik bakış açısını yansıtmaktadır. İşletmenin başarısında kalite uygulamaları “toplam”/holistik açıyla daha değerli kılınmaktadır. Yönetimdeki sistem yaklaşımında dabütünü anlayabilmek için tek tek parçaların ve süreçlerin yeterli olmayacağından parçalar ve süreçler arasındaki etkileşimi de incelemek gerektiği vurgulanmaktadır. Yine durumsallık yaklaşımında da “en iyi örgüt/işletme” olmayacağını savunurken işletmenin tüm çevresel koşullarını dikkate alarak holistik bakış açısı sergilemektedir.

Kaynak ve ayrıntılı okuma önerisi: Aşağıdaki eserl(er) konu ile ilgili kaynak ve bilgilendirmeyi artırmaya yöneliktir.

– Tecim, V. (2004). Sistem Yaklaşımı ve SoftDüşüncesi.D.E.Ü. İ.İ.B.F. Dergisi. 19(2): 75-100

Dr. Öğr. Üyesi Gözde MERT Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

“Bilmek,egemen olmaktır.”Francis Bacon

Eğitim, bir gelecek tasarımıdır. Gelecek; geçmişte bir olgu olarak, siyasal, ekonomik ve kültürel gelişmelere göre planlanan ve süreçte de bunlardan etkilenen zamandır. Üçüncümilenyumun başlangıcı; dünya toplumlarının gelişimini ve dünyadaki ulusların büyümesini “küresel” olarak yönettiği bir zaman dilimi olarak hatırlanacaktır. Bu küresel zaman, dünya vatandaşlarını küresel farkındalığa ve yetkinliğe hazırlayabilecek küresel eğitimden sorumludur.

Çağdaş toplumların gelişmişlik düzeyleri, genellikle, ürettikleri bilim ve teknoloji ile ölçülmektedir. Bu da ancak eğitim yoluyla sağlanabilmektedir. Bu anlamda, son yıllarda yaşanan iletişim bilimi ve teknolojilerindeki hızlı gelişmeler ve yaygınlık, gelişmiş eğitim sistemlerinin yetiştirdiği, yaratıcı üretici ve tüketicilerin varlığı ile bağlantılıdır.

Eğitim bir toplumun varoluşundan bugüne kadar gelişerek oluşan kültürünün, değerlerinin ve birikimlerinin yeni kuşaklara aktarılmasının bir aracı olarak görülmektedir. Aynı zamanda eğitim, toplumların sürdürülebilir bir ekonomik ve toplumsal kalkınma sağlamalarının önkoşuludur. Eğitim sistemlerini geliştirme çabaları sistemin fiziksel ve örgütsel yapısı, eğitim öğretimin içerik, yöntem, teknik ve materyalleri ile öğretmen niteliğinin geliştirilmesine odaklanmaktadır. Genel olarak kabul gören görüş, eğitim sürecinde fiziksel alt yapı, yönetim, öğretim programları, yöntem, teknik ve ders materyalleri gibi öğelerin önemli olmakla birlikte, en kritik öğenin öğretmen ve öğretmenin niteliği olduğu yönündedir.

Toplum ile eğitim arasında, birbirini beslemeye dayalı bir ilişki bulunmaktadır. Bu gerçek, her toplumsal aşamanın, kendinden öncekinden ayrıştığı bir eğitim anlayışı ve eğitim sistemi kurduğu gerçeğini ortaya çıkarmaktadır. Üstün nitelikli insan gücü, yeni bilgi yoğun teknolojilerin vazgeçilmez unsurunu ve işletmeler için küresel rekabetteki görünmez varlıkları olarak stratejik değer kazanmaktadır.

Küresel eğitim kavramı, anavatanı olan ABD’de, Amerikan Öğretmen Eğitimi Okulları Birliği (AACTE, 1983) tarafından şu şekilde tanımlanmaktadır: Küresel eğitim; ulusların ve kültürlerin gitgide artan karşılıklı bağlılığını, küresel bir bakışla açıklama becerisini, öğrencilere kazandırma sürecidir. Bu bağlamda yaklaşımın temel argümanı, bireylerin yakın ve uzak çevrelerinde yaşanan gelişmeleri değerlendirirken küresel bir bakış açısına sahip olmaları gerektiğidir. Bu eğitim yaklaşımı ulusal sınırları aşan ve ekolojik, kültürel, siyasi, ekonomik, teknolojik olarak birbirine bağlı bir sistemi öğrenmeyi ve bu sistemin problemleri ve konuları hakkında bilgi edinmeyi içerir. “Küresel eğitim aynı zamanda dünyayı diğerlerinin gözünden görmeyi, insanların, toplulukların farklı görüşler taşımakla birlikte ortak istek ve ihtiyaçları olabileceğini fark etmeyi gerektirir”.

Yönetilmesi gereken insanlardır; insanların hırsları, istekleri, politika, ekonomi ve toplumdur. “Yenilenemeyen” gezegenin koşullarına uyum sağlamak için; hayatımızı tekrar şekillendirmek, dünyayı yeniden şekillendirmekten çok daha anlamlı bir yaklaşımdır.

Anahtar Kelimeler; doğrudan temin, sözleşme iş deneyim

İtirazen Şikayet Konusu; İhalenin iki kısmı üzerinde bırakılan isteklinin iş deneyim belgesinin Hizmet Alımı İhaleleri Uygulama Yönetmeliği’ne aykırı olarak sunulduğu, sunulan iş deneyim belgesinin …………… Belediyesi İnsan Kaynakları ve Eğitim Müdürlüğünce düzenlenmiş bir belge olduğu, söz konusu belgede ihale kayıt numarasının bulunmadığı, belgenin sözleşme tarihinin 2016 yılı olduğu ancak EKAP üzerinden sorgulandığında anılan idarece ilgili yılda yapılmış böyle bir ihalenin bulunmadığı, bahse konu iş deneyim belgesinin özel sektör iş deneyimi olarak değerlendirilmesi gerektiği, bu sebeple de Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin 47’nci maddesinde belirtilen noter onaylı sözleşme, noter yevmiye numarası, fatura, SGK iş yeri tescili, iş artış/eksiliş belgesi, ödeme dekontları gibi belgelerin beyan edilmesi gerektiği, ancak böyle bir beyanın bulunmadığı,

Sunulan belgenin gerçekleştirilmemiş bir ihale adına düzenlenmiş bir iş deneyim belgesi olduğu, yanıltıcı belge sunulmasından dolayı anılan isteklinin ihale dışı bırakılması gerektiği, ayrıca sahte belge düzenlenmesinden dolayı da ihalelerden yasaklanması ve geçici teminat mektubunun gelir kaydedilmesi, cumhuriyet savcılığına suç duyurusunda bulunulması gerektiği,

Söz konusu iş deneyim belgesinde ihale tarihi ile sözleşme tarihinin aynı tarih olduğu, bu durumun 4735 sayılı Kamu İhale Sözleşmeleri Kanunu’na göre aykırı olduğu, itiraz süresi ve bu süre sonundaki 10 günlük sözleşme süresi beklenmeden sözleşme yapılmasının ihale mevzuatına aykırı olduğu, yapılan bu uygulama sebebiyle ilgili şahısın birçok ihaleye katıldığı, anılan idarece yapılmayan bir ihaleye iş deneyim belgesi verilmesindeki sorumlularının cezalandırılması gerektiği, … iddia edilmektedir.

Kamu İhale Kurulu Kararı Özeti; 11.11.2021 tarihli ve 2021/UH.II-2077 sayılı Kamu İhale Kurulu kararına göre; İhalenin iki kısmı üzerinde bırakılan istekli tarafından yeterlik bilgileri tablosundaki “Mesleki ve Teknik Yeterliğe İlişkin Bilgiler” sütununun “EKAP’ta Kayıtlı Olan İş Deneyim Belgesi” satırında belgeye EKAP tarafından verilen sayının “36417-H-KD-1-1” olarak beyan edildiği görülmüştür.

İdare tarafından Kurum’a gönderilen ihale işlem dosyası kapsamında ekonomik açıdan en avantajlı teklif sahibi istekliye gönderilen ve yeterlik bilgileri tablosunda beyan edilen bilgileri tevsik edici belgelerin sunulmasına dair tebliğ yazısının bulunmadığı, ancak bahse konu ihale işlem dosyasının içerisinde söz konusu istekliye ait belgelerin bulunduğu, ilgili belgeler içerisinde yeterlik bilgileri tablosunda beyan edilen yüklenici iş bitirme belgesinin yer aldığı, bununla birlikte söz konusu iş deneyim belgesinin EKAP üzerinden teyidi yapılabilen belgelerden olduğu,anılan istekli adına düzenlenen söz konusu iş deneyim belgesi EKAP üzerinden sorgulandığında, belgeye konu işin …………….. Belediyesi İnsan Kaynakları ve Eğitim Müdürlüğü’ne gerçekleştirildiği, işin adının “yemek alımı” olduğu, işin tanımının “………………..Belediyesince yıl içerisinde yapılan yemek organizasyonları” olarak yapıldığı, sözleşme ve ihale tarihinin 26.12.2016, belge tutarının ise 449.460,00 TL olduğu anlaşılmıştır.

Kurum tarafından ihaleyi yapan idareden 36417-H-KD-1-1 sayı ile düzenlenen yüklenici iş bitirme belgesinin düzenlenmesine dayanak teşkil eden tüm bilgi ve belgeler talep edilmiş olup, ilgili belgeler Kuruma gönderilmiştir.Söz konu belgeler içerisinde “………..… Belediyesi Yemek Hizmeti Alımı Sözleşme” başlıklı sözleşmenin, ödeme emri belgelerinin ve anılan istekli tarafından düzenlenmiş faturaların bulunduğu tespit edilmiştir.

İlgili belgeler içerisindeki sözleşme incelendiğinde işin konusunun “………..… Belediyesi tarafından 2017-2018 yılları içinde yapılacak her türlü etkinlikte halkımıza verilecek olan yemek hizmetinin, satın alınması, servisi ve servis sonrası temizlik hizmetlerini kapsamaktadır.” şeklinde, hizmetin tanımının “- 2017 yılı 31 Ağustos ilçenin düşman işgalinden kurtuluş kutlamalarında halka yemek ikramı,

– 2017 yılı 15 Temmuz Demokrasi ve Milli Birlik Günü anma etkinliklerinde halka yemek ikramı,

– 2017 yılı Yörük şenliği misafirlere ve protokole yemek ikramı,

– 2017 yılı içerisinde idare tarafından düzenlenecek toplu iftar yemekleri, şehit mevlitleri ve tesis açılışları vb. etkinliklerde yemek ikramı,

– 2018 yılı 31 Ağustos ilçenin düşman işgalinden kurtuluş kutlamalarında halka yemek ikramı,

– 2018 yılı 15 Temmuz Demokrasi ve Milli Birlik Günü anma etkinliklerinde halka yemek ikramı,

– 2018 yılı Yörük şenliği misafirlere ve protokole yemek ikramı,

– 2018 yılı içerisinde idare tarafından düzenlenecek toplu iftar yemekleri, şehit mevlitleri ve tesis açılışları vb. etkinliklerde yemek ikramı” şeklinde ifade edildiği, “Diğer hususlar” başlıklı maddede “Hizmet tanıtımında belirlenen etkinliklerde verilecek olan yemek hizmeti için 2017 ve 2018 takvim yılı süresince KDV Hariç 22,00 TL (Yirmi İki) olarak kişi başı birim fiyatı belirlenmiştir. Ödeme şekli idarenin bütçesinin yeterli olması durumunda yılsonunda faturalandırılarak idare tarafından ödenecektir.” düzenlemesinin yer aldığı görülmüştür. Söz konusu sözleşmenin idare ………..… Belediyesi ile anılan firma tarafından 26.12.2016 tarihinde imzalandığı anlaşılmıştır.

İlgili belgeler içerisinde 8 adet ödeme emri belgesi, 9 adet fatura bulunduğu görülmüştür.

…………… Belediyesi İnsan Kaynakları ve Eğitim Müdürlüğü’nden söz konusu belgelerin incelenmesi aşamasında gerek duyulan hususlarla alakalı ek bilgi talebinde bulunulmuş olup, ek bilgi, belge ve açıklamalar Kurum’a gönderilmiştir. Anılan idare tarafından gönderilen belgelerin üst yazısında “…1 18.06.2019 tarihli ve 36417HKD11 sayılı iş deneyim belgesine konu yemek alımı işi 4734 sayılı Kamu İhale Kanunu’nun 22.maddesi d bendi kapsamında gerçekleştirilmiştir.

2 Bahse konu iş için, birden fazla alım tek sözleşmede birleştirilerek gerçekleştirilmiştir…” ifadelerinin yer aldığı görülmüştür. İlgili yazının eki belgelerde ise 8 farklı etkinlik için ayrı ayrı düzenlenen onay belgesi, piyasa fiyat araştırma tutanağı, teklif mektubu, ………… belediye encümen kararı, muayene kabul komisyon keşif tutanağı, harcama talimatı, fatura ve hakediş raporlarının bulunduğu görülmüştür.

İlgili belgeler incelendiğinde, ……….… Belediyesi Yazı İşleri Müdürlüğü tarafından 22.07.2016 tarihli ve yaklaşık maliyeti 82.833,00 TL, 23.06.2017 tarihli ve yaklaşık maliyeti 154.000,00 TL, 24.10.2017 tarihli ve yaklaşık maliyeti 19.000,00 TL, 22.03.2018 tarihli ve yaklaşık maliyeti 20.000,00 TL, 29.05.2018 tarihli ve yaklaşık maliyeti 21.000,00 TL, 31.05.2018 tarihli ve yaklaşık maliyeti 25.000,00 TL, 29.06.2018 tarihli ve yaklaşık maliyeti 65.000,00 TL, 02.08.2018 tarihli ve yaklaşık maliyeti 90.000,00 TL olarak düzenlenen 8 ayrı onay belgesi ile söz konusu firmadan 4734 sayılı Kanun’un 22’nci maddesinin (d) bendine göre toplamda (KDV Hariç) 476.833 TL’lik aynı nitelikte yemek hizmeti alındığı tespit edilmiştir.

İş deneyim belgesine konu söz konusu iş kapsamında doğrudan temin yöntemiyle birden fazla alımın gerçekleştirildiği, söz konusu alımlar için ayrı ayrı sözleşme düzenlenmediği anlaşılmıştır.

İdare tarafından 26.12.2016 tarihinde 2017 ve 2018 yılları içerisinde yapılacak organizasyonlardaki yemek alımlarına ilişkin sözleşme yapıldığı, söz konusu alımların her birinin doğrudan temin yöntemiyle gerçekleştirildiği, bahse konu alımlar idare tarafından iş başlangıç süresinden önce yapılan bir sözleşme ile birleştirilse de, doğrudan temin yöntemiyle gerçekleştirilen her bir alımın ayrı bir alım olduğu ve ayrı sözleşmelere konu edilebileceği, bu nitelikteki alımların tek sözleşmede birleştirilmesinin iş deneyim belgelerinin toplanamayacağı kuralının ihlali niteliğinde olduğu, bu açıdan söz konusu alımlar tek sözleşmede birleştirilerek iş deneyim belgesi düzenlenemeyeceği anlaşılmaktadır.

Ayrıca bir onay belgesi ve eki belgelerin işin sözleşmesinde belirtilen süreden önceki bir tarihe, 2016 yılına ait olduğu anlaşılmıştır.

Yaklaşık maliyeti 4734 sayılı Kamu İhale Kanunu’nun 22’nci maddesinin (d) bendinde yer alan limitlerin üzerinde olan her türlü alımın temel ihale usulleri olan açık ihale veya belli istekliler arasında ihale usulünden biri ya da şartları varsa pazarlık usulüne göre ihale edilmesi gerekirken, toplam 476.833 TL’lik yemek hizmetinin 8 parçaya bölünerek doğrudan temin yöntemi ile gerçekleştirdiği ve söz konusu 8 farklı etkinliğe ait yemek bedeli üzerinden 18.06.2019 tarihli ve 36417-H-KD-1-1 sayılı iş deneyim belgesinin düzenlendiği anlaşılmıştır.

Yukarıda yer verilen hususlara ek olarak, doğrudan temin yoluyla gerçekleştirilen alımlarda “DT” kapsam kodu ile iş deneyim belgesi düzenlenmesi mümkün iken söz konusu ihaleye ait iş deneyim belgesinin “KD” kapsam kodu ile (kapsam dışı) düzenlendiği anlaşılmıştır.

…………..… Belediyesi tarafından iş bitirme belgesine konu hizmet işi kapsamında doğrudan temin yöntemiyle birden fazla alımın gerçekleştirildiği, bahse konu alımlar ilgili idare tarafından iş başlangıç süresinden önce yapılan bir sözleşme ile tek sözleşmede birleştirilse de, doğrudan temin yöntemiyle gerçekleştirilen her bir alımın ayrı bir alım olduğu ve ayrı sözleşme konusu olması gerektiği, bu nitelikteki alımların tek sözleşmede birleştirilmesinin iş deneyim belgelerinin toplanamayacağı kuralının ihlali niteliğinde olduğu, bu açıdan söz konusu iş kapsamında düzenlenen iş deneyim belgesinin tek sözleşme kapsamında taahhüt edilen bir işe ait olmadığı, söz konusu alım neticesinde düzenlenen iş deneyim belgesinin geçerli bir iş deneyim belgesi niteliği taşımadığı ve anılan isteklinin iş deneyimini tevsik eden belge olarak kullanılamayacağı anlaşılmıştır.

Ayrıca söz konusu iş bitirme belgesinin “DT” kapsam kodu ile düzenlenmesi mümkün iken “KD” kapsam kodu ile (kapsam dışı) düzenlendiği hususu bir arada değerlendirildiğinde, bahse konu iş bitirme belgesinin ihale mevzuatına uygun olmadığı anlaşılmış olup, 18.06.2019 tarihli ve 36417-H-KD-1-1 sayılı iş deneyim belgesinin iptali ve EKAP kaydının silinmesi gerektiği sonucuna varılmıştır. Açıklanan gerekçelerle başvuru sahibinin iddiası yerinde görülmüştür.

Bahse konu iş deneyim belgesinin iş deneyim belgesi düzenlemeye yetkili bir kurum/kuruluş olan ………………Belediyesi tarafından düzenlendiği, bu açıdan söz konusu iş deneyim belgesinin özel sektör iş deneyimi olarak değerlendirilemeyeceği sonucuna ulaşılmıştır.

Mehmet ATASEVER Sinan ÖZESEN

Kamu İhale Kurulu Eski Üyesi/ Akademisyen Kamu İhale Uzmanı

")

16 Kasım 23 Kasım 2021 tarihleri arasındaki faizle ilgili alınan düşürme kararı piyasa dinamiklerine tamamen ters ve açıklanmaya muhtaç bir karar olmakla birlikte, faiz kararının ardından dövizin keskin yükselişi nasıl izah edilebilir acaba? Birkaç günde dövizin yükselişi % 17-18 olur mu? İdari otoritelerin faiz konusundaki söylemleri dövizin ateşinin yükselmesini tetikleyen unsurlardan bir tanesidir.

16 Kasım 23 Kasım 2021 tarihleri arasındaki faizle ilgili alınan düşürme kararı piyasa dinamiklerine tamamen ters ve açıklanmaya muhtaç bir karar olmakla birlikte, faiz kararının ardından dövizin keskin yükselişi nasıl izah edilebilir acaba? Birkaç günde dövizin yükselişi % 17-18 olur mu? İdari otoritelerin faiz konusundaki söylemleri dövizin ateşinin yükselmesini tetikleyen unsurlardan bir tanesidir.