Enerji verimliliği, dayanıklılık ve sürdürülebilirlik… Bugünün sanayisini şekillendiren bu üç kavram, poliüretanı otomotivden inşaata, beyaz eşyadan mobilyaya kadar sayısız sektörde vazgeçilmez hale getirdi. Bu yıl 9’uncusu düzenlenecek olan PUTECH EURASIA – Uluslararası Poliüretan Endüstrisi Fuarı, üretimden tasarıma uzanan bu dönüşümün en yenilikçi örneklerini bir araya getirecek. Türkiye’nin yanı sıra Avrupa, Orta Doğu ve Afrika (EMEA) bölgesinden sektör profesyonellerinin buluşacağı fuar, poliüretan teknolojilerinin sürdürülebilir endüstri vizyonundaki rolünü küresel ölçekte tartışma zemini oluşturacak.

2,5 milyar dolarlık dev pazarın kalbi, bu yıl bir kez daha İstanbul’da atacak.

Avrasya’nın lider poliüretan sanayi fuarı PUTECH EURASIA 2025, 26–28 Kasım 2025 tarihleri arasında Artkim Fuarcılık organizasyonuyla sektör profesyonellerini yeniden bir araya getiriyor.

PUTECH EURASIA, poliüretan teknolojilerinde kullanılan ham maddelerden üretim makinelerine, sistem evlerinden son ürün uygulamalarına kadar tüm tedarik zincirini kapsayan yapısıyla bölgesinin en büyük ve en kapsamlı platformu konumunda. Fuar, sektör liderlerinin yanı sıra yeni girişimlere, Ar-Ge merkezlerine ve inovatif üreticilere de ev sahipliği yaparak, geleceğin malzeme teknolojilerine ışık tutacak.

Uluslararası Poliüretan Endüstrisi Fuarı kapsamında açıklamalarda bulunan Artkim Group Kurucu Yönetim Kurulu Başkanı Ahmet Güler: “Poliüretan, artık sadece bir malzeme değil, endüstriyel dönüşümün yapı taşı. Enerji verimliliğinden karbon ayak izinin azaltılmasına kadar birçok alanda fark yaratıyor. Bu yıl PUTECH EURASIA’da; sürdürülebilir üretim çözümleri, geri dönüştürülebilir sistemler ve çevre dostu hammadde alternatifleri ön planda olacak. Fuarı ziyaret eden profesyoneller, yalnızca yeni teknolojileri değil, aynı zamanda daha yeşil bir sanayinin yol haritasını da keşfedecek. 2023 yılında gerçekleştirdiğimiz bir önceki edisyonda 63 farklı ülkeden gelen profesyonelleri ağırladığımız fuarda büyük bir başarı elde ettik. 2025’te uluslararası katılımı daha da artırmayı hedefliyoruz. Aynı zamanda ziyaretçi dağılımı da, Avrupa %28, Asya %26, Orta Doğu %32 ve Afrika %13 olarak gerçekleşmişti. Bu oranlar, PUTECH EURASIA’nın artık çok uluslu bir ticaret ağı haline geldiğini gösteriyor. Bu nedenle katılımcılar, farklı coğrafyalardan gelen sektör profesyonelleriyle yeni iş birliği ve iş geliştirme fırsatlarını yakalayabilecekler.” dedi.

Türkiye, EMEA Poliüretan Pazarında Stratejik Üretim Merkezi

Türkiye, 2023 itibarıyla EMEA bölgesinin en büyük poliüretan sistem üreticisi konumuna geldi. Bu başarıyı uluslararası platforma taşıyacak olan PUTECH EURASIA 2025, sürdürülebilir üretimden ileri malzeme teknolojilerine kadar tüm yenilikleri aynı çatı altında buluşturacak. Fuar, üreticiler, tedarikçiler, mühendislik firmaları, Ar-Ge merkezleri ve yatırımcılar için ihracata yön veren ticari fırsatların merkezinde yer alıyor.

Avrasya’nın En Kapsamlı Poliüretan, Yapıştırıcı ve Kompozit Platformu

Poliüretan sanayisinin lider etkinliği PUTECH EURASIA; Adhesives & Bonding Eurasia, Foam Eurasia ve Eurasian Composites Show ile eş zamanlı olarak düzenlenecek.

Bu dört dev fuar, otomotivden inşaata, mobilyadan elektroniğe kadar geniş bir ekosistemi bir araya getirerek, ziyaretçilere çok yönlü iş fırsatları ve sinerji sunacak.

POLYDER ve EUROPUR Desteğiyle Daha Güçlü, Daha Etkili

Sektörün lider kuruluşu POLYDER (Poliüretan Derneği) ile Avrupa’nın önde gelen poliüretan üreticileri derneği EUROPUR’un katkıları, fuarın bilgi paylaşımı, dayanışma ve profesyonel standartlarını güçlendiriyor. Bu iş birliğiyle PUTECH EURASIA, yalnızca ticari bir organizasyon olmanın ötesinde, sektörün geleceğini şekillendiren uluslararası bir bilgi merkezi konumuna geliyor.

PUTECH EURASIA 2025, güçlü katılımcı yapısı, uluslararası iş bağlantıları ve inovasyon odaklı içeriğiyle poliüretan sanayisinin küresel sahnesi olmayı sürdürecek.

-> Kimya Sektöründe Sürdürülebilir Satınalma ve Tedarik Zinciri Eğitimi

-> İŞ PROBLEMLERİNE ODAKLI EĞİTİMLER, ÖLÇÜLEBİLİR SONUÇLAR

Kimya Sektöründe Sürdürülebilir Satınalma ve Tedarik Zinciri Eğitimi

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz. Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız.

Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Gedik Yatırım, Borsa İstanbul’daki şirketlerin 2025 yılı üçüncü çeyrek dönem finansal sonuçlarına ilişkin tahminlerini açıkladı.

Buna göre bankacılık sektörü güçlü kârlılıkla ön planda, sanayi şirketlerinde operasyonel toparlanma sinyalleri mevcut, gıda perakende ve enerji şirketleri ise yılın en iyi dönemlerinden birini geçirmeye hazırlanıyor. Gedik Yatırım raporunda, ‘Bazı sektörlerde zayıf talep koşullarına rağmen fiyatlama disiplini ve operasyonel verimliliklerin önümüzdeki çeyreklerde de iyileşmeyi destekleyeceğini’ vurguladı.

Gedik Yatırım, Borsa İstanbul’daki banka ve sanayi şirketlerinin 2025 yılı üçüncü çeyrek finansal sonuçlarına ilişkin tahminlerini kamuoyuyla paylaştı. Yayımlanan raporda, bazı sanayi sektörlerinde ‘en kötünün geride kaldığına’ dair sinyaller öne çıkarken, özellikle gıda perakende, inşaat, enerji ve bankacılık sektörlerinde güçlü kârlılıklar geleceği beklentisi dikkat çekti.

Bankacılıkta kârlılıkta toparlanma beklentisi

Rapora göre, 3. çeyrekte bankacılık sektöründe marjlarda belirgin bir toparlanma öngörülüyor. Temmuz ayındaki faiz indiriminin ardından fonlama maliyetlerinde gerileme görülürken, TL kredi-mevduat makasının genişlemesi sektördeki kârlılığı destekliyor. Net ücret ve komisyon gelirlerinde güçlü seyrin sürmesi beklenirken, operasyonel giderlerde enflasyonun üzerinde artış öngörülüyor. Diğer yandan tahsili gecikmiş alacaklardaki artış, risk maliyeti üzerinde baskı yaratmaya devam ediyor.

Gedik Yatırım, Halkbank, Yapı Kredi ve Vakıfbank’ın çeyreklik net kâr büyümesinde öne çıkmasını beklerken; Garanti Bankası’nın yüksek özsermaye kârlılığıyla sektörden olumlu ayrışmaya devam edeceğini tahmin ediyor. Sektör genelinde bankaların toplam net kârında çeyreklik yüzde 4 ve yıllık yüzde 64 artış öngörülüyor.

Sanayi şirketlerinde karşıt görünümler

Sanayi tarafında bazı sektörlerde zayıf talep koşulları ve baz etkileri nedeniyle kârlılıklarda farklılaşmalar bekleniyor.

Petkim’in düşük marjlar sonucu negatif operasyonel kârlılık ve net zarar açıklaması bekleniyor. Orge Enerji, geçen yılın yüksek baz etkisi nedeniyle bu çeyrekte daha zayıf kârlılık gösterebilir. Enka İnşaat, güçlü enerji operasyonları ve döviz bazlı gelirleri sayesinde daha güçlü operasyonel sonuçlar beklenen şirketler arasında yer alıyor. Galata Wind ve Brisa, azalan finansman giderleri ve güçlü FAVÖK büyümesiyle olumlu ayrışıyor. Kocaer Çelik, zorlu sektör koşullarına rağmen katma değerli ve ihracat odaklı iş modeli sayesinde rakiplerine kıyasla avantajlı konumda bulunuyor; satış tonajında belirgin çeyreksel artış, kârlılıkta ise yatay bir seyir bekleniyor.

Gıda ve perakende şirketleri güçlü performans sergiliyor

Tüketim sektöründe faaliyet marjları kaynaklı güçlü sonuçlar dikkat çekiyor. BİM, Şok Marketler, Coca-Cola İçecek ve Ülker’in üçüncü çeyrekte öne çıkması bekleniyor.

Şok Marketler’in FAVÖK’te çeyreklik yüzde 188 artışla dikkat çekmesi, BİM’in net kârını çeyrek dönemde yüzde 60 artırması, Ülker’in yıllık net kâr artışının yüzde 100’ün üzerinde gerçekleşmesi, Coca-Cola İçecek’in ise net satışlarını yüzde 4, net kârını yüzde 3 oranında artırması tahmin ediliyor.

3Ç 2025 kar beklentileri

Gedik Yatırım Araştırma Direktörü Ali Akkoyunlu, “Halka açık şirketler 2024 yıl sonunda reel anlamda %50 net kar ve %14 FAVÖK daralması yaşadı. Takibimizdeki şirketlerde ise 2025 yılının ilk 3 ayında Y/Y’a %76, net kar FAVÖK’te ise %16 daralması gerçekleşmişti. İlk 6 ayın sonunda ise net kar daralması %48’e, FAVÖK daralması da %2’ye gerilemiş durumda. Daralmanın ana nedenleri olarak azalan alım gücü, talebe bağlı ürün fiyat artışlarının sınırlanması ve göreceli güçlü kalan TL ve zayıf global ekonomik aktivite nedeni ile sınırlanan ihracat gelirleri sayılabilir. Ancak daralmadaki azalış dikkat çekici gözüküyor. 3Ç 2025’de ise, takibimizdeki şirketler için (yıllık bazda/çeyreksel) %31’lik bir FAVÖK artışı ve %33’lük bir net kar artışı bekliyoruz. Avrupa ve Türkiye’deki ekonomik büyüme ortamı genel olarak geçmiş yıllara nazaran daha cansız bir trendde devam etmesine rağmen, yıllık bazdaki artışın nedeni geçen yılın ikinci yarısındaki düşen karlılıkların baz etkisinin devreye girmiş olmasıdır. 2025’in tümü için ise için reel olarak %1 net kar, %5 FAVÖK artışı beklemekteyiz. Bu da karlılıklar açısından 2025 yılının ikinci yarısının birinci yarıya nazaran daha yüksek seyredeceğine işaret ediyor. Bu bağlamda bankacılık sektöründeki net kar büyüme tahminimiz %12 iken, sanayi şirketleri için yüzde %7 daralma beklemekteyiz.” değerlendirmesini yaptı.

Satınalma Dergisi’nin kıymetli okurları, yazıma geçmeden önce, şimdiden 29 Ekim Cumhuriyet Bayramımızı kutlarım. Cumhuriyetimizin 102.yılı kutlu olsun ve Türkiye Cumhuriyeti ilelebet payidar kalsın.

Sigorta Nedir?

Risk yönetimidir.

Gerçekleşmesi muhtemel olan risklere karşı oluşabilecek zarar ve ziyanın bertaraf edilmesi için yapılan bir risk yönetimidir.

Risk başlamadan önleminin alınmasıdır.

Sigorta derken;

Uluslararası ticarette kullandığımız;

Taşımacılık sigortası

Alacak sigortası (İhracat Kredi Sigortası)

Bahsediyoruz.

Uluslararası Ticarette Önemli Unsur: Navlun Sigortası

Uluslararası ticarette sigorta derken aklıma birkaç sigorta konu başlığı gelse de en önemli üç ana başlığından bir tanesinin; uluslararası taşımacılıkta navlun sigortası geliyor.

Önce navlunun ne olduğuna bakalım, sonrasında sigortasını ele alalım:

Navlun (Taşımacılık) Nedir?

Ürünlerin bir taşıma yöntemiyle (denizyolu, karayolu, havayolu veya demiryolu) bir yerden başka bir yere taşınması sırasında oluşan taşıma bedelidir. Bu maliyet, ürünlerin hacmi, ağırlığı, taşıma mesafesi ve taşıma moduna göre değişir. Yalnızca taşımacılığı değil, aynı zamanda lojistik planlamayı da kapsar ve ticaretin her adımında dikkate alınması gereken bir unsurdur.

Taşımacılık ve Risk

Uluslararası taşımacılık çeşitli araçlar olan;

Gemi

Tren,

TIR,

Havayolu

Araçları ile yapılmakta birlikte her taşıma yönteminin muhtemel risklerini göz önüne almak gerekir. Riskin varlığı muhtemel ise çözümü için sigorta gereklidir.

Navlun sigortası.

Ancak uluslararası taşımacılıkta sigorta şirketleri her ne kadar navlun sigortası yapsalar da her riskin sigorta poliçesinde teminat altına alındığını söylemek zordur. Sigorta şirketlerinin navlun sigortalarında bazı istisnai durumları hariç tutarak sigorta yaptıkları, aklımıza gelen veya hiç düşünemediğimiz rizikoları teminat altına aldıklarını düşünmeyiniz.

Navlun (Taşımacılık) Sigortası

Navlun sigortası, nakliye sırasında müşterilerin mallarında meydana gelen hasar ve ya kayıplar için nakliye şirketinin sorumluluğunu kapsamaktadır. Taşımacılık sırasında yaptırılmış olan navlun sigortasının, muhtemel oluşabilecek rizikoların sigorta şirketine devredildiği şeklidir. Risklerin sigorta şirketine devri ise navlun sigortasının yaptırılması ve üretilen poliçe bedelinin sigorta şirketine ödenmesi ile taşımacılıkta oluşabilecek riskler sigorta şirketine aktarılmış olur.

Dış ticaret işleminde, ihraç konusu malların ithalatçının ülkesine ulaştırılması sırasında, taşımadan kaynaklı riskler oluşabilir.

Bu riskler;

Malın ithalatçının deposundan, ithalatçının deposuna kadar oluşabilecek muhtemel riskleri kapsar.

Mallar nakliye aracına yüklenirken,

Malların konteynere yüklenmesi sırasında,

İhraç malı dolu konteynerin ihraç limanına kadar kat edeceği yolda,

İhraç malı dolu konteynerin gemiye yüklenirken,

İhraç malı dolu konteynerin gemiye yüklenirken vinç operatörü tarafından kaza ile

İhraç malı taşıyan konteynerin gemiye yüklenirken denize düşmesi,

İhraç malı konteynerin ihracatçının ülkesinde uğrayabileceği risklerle birlikte, ithalatçının ülkesinde liman sahasında konteynerin tahliyesi sırasında oluşabilecek,

Konteynerin yüklendiği geminin, yükleme sırasında limanda alabora olması,

Konteyneri taşıyan geminin açık sularda hava ihtilafı dolayısıyla oluşabilecek dalgalardan dolayı konteynerin ıslanması ve malların zarar görmesi,

Konteyneri taşıyan geminin açık sularda batması

Açık denizlerde seyir halinde olan geminin deniz korsanları tarafından gasp edilerek, soyulması

Müdür Egosu: Sessiz Tehdit, Büyük Zarar (Şirket İçi Krizleri Erken Fark Etme Rehberi)

Zafer URFALIOĞLU

Satınalma Dergisi’nin kıymetli okurları, yazıma geçmeden önce, şimdiden 29 Ekim Cumhuriyet Bayramımızı kutlarım.

Bir şirketi sarsacak kriz her zaman dış faktörlerden kaynaklanmaz. Bazen raporlara baktığınızda rakamlar düzgün, süreçler işler gibi görünür… ama içeride görünmez bir tehdit sessizce büyür: Müdür Egosu.

Müdür egosu, tıpkı yavaş ilerleyen bir çatlak gibidir. Uzun süre fark edilmez ama fark edildiğinde hasar çoktan oluşmuştur. Bu nedenle patronların ve üst düzey karar vericilerin bu durumu erken fark etmesi kritik önem taşır. İşte bu tehdidin en belirgin işaretleri:

Karar Diline “Biz” Yerine “Ben” Gelmiş ise; Bir müdür sürekli “ben yaptım”, “ben başardım” dilini kullanıyor, ekip katkısını görmezden geliyorsa bu bir uyarı sinyalidir. Egosu ön plana çıkan kişiler, başarıyı kendine mal ederken hataları başkalarına yüklemeye meyillidir.

Öneri: Toplantılarda yalnızca kim konuştuğuna değil, ekip katkısının nasıl ifade edildiğine dikkat edin.

Ekip Sessizleşmiş ve Yaratıcılık Kaybolmuş ise; İyi bir lider, ekibini konuşturan kişidir. Egosu yüksek bir müdür ise farkında olmadan ekibi susturur. Fikir paylaşımı azalır, moral düşer ve ekip sadece “verilen işi yapan” bir yapıya dönüşür.

Öneri: Düzenli geri bildirim mekanizmaları kurun. Özellikle anonim anketler bu sessizliği fark etmenin güçlü yollarındandır.

Raporlar Parlak, Gerçekler Mat ise; Egosu yüksek müdürler patronu etkilemek için verileri parlatabilir. Grafikler mükemmel görünür ama sahadaki gerçekler aynı değildir. Bu durum, karar alma süreçlerinde yanıltıcı bir tablo yaratır.

Öneri: Sadece müdürün sunduğu raporlara değil, bağımsız kaynaklardan gelen verilere de kulak verin.

Yönetim Toplantıları Güç Mücadelesine Dönmüş ise; Müdür egosu büyüdükçe ekip çalışması azalır, yerini rekabetçi bir hava alır. Toplantılar fikir alışverişi yerine “kimin daha çok parlayacağı” yarışına dönüşür.

Öneri: Karar alma süreçlerinde ortak hedeflerin mi yoksa kişisel hedeflerin mi ön planda olduğuna dikkat edin.

Şirket Kültürü “Korku Kültürüne” Dönüşmüş ise; Ego yönetimi zayıf bir müdürün en görünür sonucudur. Çalışanlar konuşmamaya başlar. Çünkü fikir belirtmek ya da eleştiri yapmak riskli hale gelir. Böyle bir ortamda inovasyon ve gelişim de doğal olarak durur.

Öneri: Çalışanların üst yönetime doğrudan ya da dolaylı şekilde ulaşabileceği güvenli iletişim kanalları kurun.

Sorumluluk Sahiplenilmiyor, Suçlama Mekanizması Aktif ise; Bir müdür başarısızlıklarda kendine pay biçmiyor, sürekli “dış sebepler” veya “başkaları” üzerinden konuşuyorsa bu bir kırmızı bayraktır. Gerçek liderler hata anında sahiplenir, çözüm üretir. Egosu yüksek olanlar ise kriz anında ilk savunmaya geçen kişilerdir.

Öneri: Kritik projelerde “geriye dönük analiz” yapın. Kim sorunları üstlendi, kim topu başkasına attı, bu tabloyu net şekilde görebilirsiniz.

Yani: Ego, Görünmeyen ama Ölçülebilir Bir Risktir. Müdür egosu, şirketlerin rekabet gücünü doğrudan etkileyen bir faktördür. Patronlar yalnızca “sonuçlara” değil, bu sonuçlara nasıl ulaşıldığına da odaklanmalıdır. Çünkü ego, başarıyı bir süreliğine parlatabilir ama gerçeği uzun vadede saklayamaz.

Ekipler sessizleştiğinde, raporlar aşırı parlaksa ve sorumluluk duygusu azaldıysa sorun dışarıda değil içeride olabilir. Patronun görevi, bu tabloyu kriz oluşmadan fark etmektir.

Peki, patron da o işyerinde bir müdürse ne olur?

Bir şey olmaz.

Bu yazı boşu boşuna yazılmış olur.

Siz boş verin tüm yazılanlara.

İşinizin başına dönün ve size söyleneni yapın.

En derinlerden ve en içerlerimden gelen saygılarımla efendim.

İnovalig’in 2025 Şampiyonu Hayat Kimya, Türkiye’den Dünya’ya İnovasyon İhraç Ediyor

Hayat Kimya’nın faaliyet gösterdiği tüm kategorilere yönelik inovasyon çalışmalarını tek bir çatı altında birleştiren Kocaeli’deki ödüllü AR-GE merkezi, Türkiye’nin en kapsamlı AR-GE üslerinden biri olarak dikkat çekiyor. Her yıl ortalama 500’e yakın tüketici araştırma projesinin yürütüldüğü merkezde, son 10 yılda yaklaşık 74 patent ve 90 tasarım başvurusu yapıldı.

Türkiye’nin yanı sıra farklı pazarlardaki tüketicilerin istek ve ihtiyaçlarına göre ürünler geliştirilen merkezde, sadece 2025 yılında 100 bini aşkın insanla görüşüldü. Bu yönüyle merkez yalnızca ürün geliştirme odağında kalmıyor, 100 binden fazla insanın yaşam hikayesini içinde barındıran devasa bir deneyim know-how’ıyla da diğer AR-GE merkezlerinden ayrışıyor.

Hızlı tüketim sektörünün önde gelen şirketleri arasında yer alan Hayat Kimya, güçlü büyümesini AR-GE ve inovasyon odağında sürdürüyor. Ev bakım, bebek bakım, kadın kişisel bakım, kişisel sağlık, temizlik kağıtları ve evcil hayvan bakım kategorilerinde Bingo, Molfix, Molped, Papia, Familia gibi 16 güçlü markasıyla hizmet veren şirket, aynı zamanda Türkiye’nin en kapsamlı AR-GE üslerinden birine sahip.

Hayat Kimya’nın faaliyet gösterdiği tüm kategorilere yönelik yenilikçi ürünleri tek bir çatı altında geliştiren AR-GE merkezinde, her yıl ortalama 500’e yakın araştırma projesi yürütülüyor. Bugüne kadar 200’e yakın projenin başarıyla hayata geçirildiği merkezde, ürün geliştirmeden performans testlerine kadar her aşamada detaylı bir araştırma süreci uygulanıyor. Merkez, Türkiye’nin yanı sıra Rusya, Cezayir, İran, Mısır, Nijerya, Pakistan, Vietnam, Fas, Bulgaristan, Kenya, Malezya ve Tayland gibi pazarlarda, yerel istek ve ihtiyaçlara uygun ürünler geliştiriyor.

200’e yakın çalışanıyla 2016 yılından bu yana faaliyet gösteren ve çalışanlarının yüzde 52’si kadın olan Hayat Kimya AR-GE Merkezi, bu oran ile sektörde fırsat eşitliğini destekleyen örnek yapıların da başında geliyor.

Dr. Fikret Koç: “Bir sonraki inovasyonumuzun ilham kaynağı kullanıcı deneyimi”

Hayat Kimya AR-GE Merkezi’nin son 10 yılda yaklaşık 74 patent ve 90 tasarım başvurusu yaptığını; ancak sadece ürün geliştirme odağında bir merkez olmadığını söyleyen Hayat Global AR-GE’den Sorumlu Başkan Yardımcısı Dr. Fikret Koç, “Burası aynı zamanda bir teknoloji geliştirme alanı. Şirketimizi geleceğe taşıyacak adımları burada planlıyoruz. Hayat Kimya’nın inovasyon stratejisi, sadece bugünün ihtiyaçlarını karşılamakla kalmayıp geleceğin beklentilerini de öngören bir vizyon üzerine kurulu. Tüketici ile buluştuktan sonra da araştırma süreci devam ediyor. Kullanıcının geri bildirimi ve kullanım deneyimi dikkatle izleniyor. Bu veriler bir sonraki inovasyonumuzun ilham kaynağı oluyor. Fikirden ürüne, üründen tekrar fikre uzanan canlı bir inovasyon ekosistemi içinde sürekli gelişiyoruz. Tasarlanan yenilikçiliğin iyi uygulanabilir olması ve son kullanıcıya ulaşması gerekiyor. Bu nedenle sürekli gelişimi hedefleyen, sürdürülebilir sistemlere dayalı, sektörün gerçeklerine uygun, tüketicilerin ihtiyaçlarına cevap veren bir yenilikçilik anlayışı ile çalışıyoruz. Özetle, tüm bu inovasyon yolculuğunun doğuşundan tüketiciyle buluşmasına kadar olan tüm süreç, AR-GE ve pazarlama ekiplerimizin ‘birlikte düşünme ve birlikte üretme gücü’ ile mümkün oluyor” şeklinde konuştu.

Dr. Fikret Koç ayrıca 2024 yılında AR-GE’ye ayrılan bütçenin yatırımlar hariç yaklaşık 1 milyar TL olduğunu ve bu tutarla sektörde AR-GE’ye ayrılan bütçede lider olduklarını da sözlerine ekledi.

Aysel Aydın: “İnovasyon, deneysel olduğu kadar duygusal bir öğrenme yolculuğu.”

Her formülün ardında bilimsel olduğu kadar insani bir hikâye olduğunun altını çizen Hayat Strateji ve Pazarlamadan Sorumlu Başkan Yardımcısı Aysel Aydın, Hayat Kimya’nın inovasyon ve insan odaklı yaklaşımıyla ilgili şunları söyledi: “Biz AR-GE merkezimizde bilimle duyguları buluşturuyor; inovasyonu insana temas eden bir deneyim yolculuğuna dönüştürüyoruz. Hayat için inovasyon, hayatın ta kendisi! Onlarca coğrafyada binlerce insanla birebir veya toplu görüşmeler yapıyor, farklı profillerden kullanıcıları laboratuvarımıza davet ediyoruz. Birlikte deniyor, konuşuyor, fikirler geliştiriyoruz. Sadece mühendislerle değil jinekologlar, pediatristler, moda tasarımcıları, psikologlar ve sosyologlarla sürekli fikir alışverişi yapıyoruz. Geçtiğimiz dönemde bu anlamda kültürler arası bir çalışma gerçekleştirdik. Türk tüketicilerinin ihtiyaçlarına yönelik gerçekleştirdiğimiz beklenti analizlerini Japonya, Kore ve Çin’den gelen uzmanlarla paylaştık. 19 uzman ve 52 katılımcıyla yürüttüğümüz derinlemesine görüşmeler sonucunda, ürün inovasyonu konusunda son derece gelişmiş ve zengin bir pazara sahip olan Asya’daki uzmanların bakış açısıyla, Türk insanının ihtiyaçlarına yönelik alternatif çözümler geliştirdik.”

“Türkiye’de her 10 evin 9’unda en az 1 Hayat ürünü var”

Her yıl yürütülen 500’e yakın tüketici araştırma projesinin 181’inin doğrudan inovasyon araştırması olduğuna dikkat çeken Aydın, şöyle devam etti: “Sadece 2025 yılında farklı coğrafyalardan 100 bini aşkın insanla görüştük ve bu görüşmelerin yaklaşık 40 bini doğrudan inovasyon projelerimizde yer aldı. Bugün Türkiye’de her 10 evin 9’unda en az 1 Hayat ürünü bulunuyor. Globalde ise faaliyet gösterdiğimiz ülkelerde yüzde 60 ila yüzde 90 arasında bir penetrasyona sahibiz. Bu oranlar, sadece bir pazar payı değil; insanlarla kurduğumuz güven bağının çok net bir göstergesi. 2025 yılında toplam tüketici araştırmaları için 260 milyon TL yatırım yaptık. Bu yatırımların her bir kalemi, ‘insanı daha iyi anlamak’ için atılmış adımlar. İnsanı odağına alan bu inovasyon anlayışıyla, 5 kıtada 100’den fazla ülkede milyonlarca kullanıcıya ulaşıyoruz”.

Hayat AR-GE Merkezi’ne “İnovasyon Döngüsü” Ödülü

AR-GE ve inovasyonu işinin merkezine koyan Hayat Kimya, yalnızca ürün değil; bilgi, fikir ve strateji üreterek Türkiye’yi global arenada başarıyla temsil ediyor. Dünyanın 4’üncü büyük bebek bezi üreticisi olan şirket, aynı zamanda Orta Doğu, Doğu Avrupa ve Afrika’nın en büyük temizlik kâğıdı üreticisi konumunda.

Ekim ayında Türkiye Innovation Week kapsamında düzenlenen İnovaLİG 2025’te Hayat Kimya AR-GE Merkezi, “İnovasyon Döngüsü” kategorisinde birincilik ödülüne layık görüldü.

Bu başarı, Hayat Kimya’nın inovasyonu yalnızca bir iş modeli olarak değil, bir düşünme biçimi haline getirdiğini tesciller nitelikte.

-> Kimya Sektöründe Sürdürülebilir Satınalma ve Tedarik Zinciri Eğitimi

-> İŞ PROBLEMLERİNE ODAKLI EĞİTİMLER, ÖLÇÜLEBİLİR SONUÇLAR

Kimya Sektöründe Sürdürülebilir Satınalma ve Tedarik Zinciri Eğitimi

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz. Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız.

Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Satınalma Dergisi’nin kıymetli okurları, yazıma geçmeden önce, şimdiden 29 Ekim Cumhuriyet Bayramımızı kutlarım.

Sigorta, gerçekleşmesi ve zamanı belirsiz (tesadüfi) bir riskin yaratacağı ekonomik sonuçları yönetmeye yönelik kapsamlı bir risk transferi ve zarar paylaşımı sistemidir. Bu sistem, aynı nitelikteki tehlikelere maruz kalan çok sayıda kişiden toplanan primlerin bir havuzda biriktirilmesi ve bu fonun, bir sigortacı ile sigortalı arasında yapılan sözleşme (poliçe) uyarınca, risk gerçekleştiğinde fiilen zarara uğrayanların kayıplarını tazmin etmekte kullanılması prensibine dayanır. Bu sistemin temel işlevi, bireyler için büyük ve belirsiz olan bir zararı, küçük ve kesin bir maliyet olan prim ödemesine dönüştürmektir. Sigortanın amacı hasarı önlemek değil, aktüeryal ilkeler ve büyük sayılar kanunu çerçevesinde, hasarın yarattığı finansal yükü zaman ve kişiler arasında dağıtarak toplumsal bir dayanışma ile telafi etmektir.

Sigortacılık ise, “sigorta” ürününün üretilmesi, pazarlanması, yönetilmesi ve denetlenmesi süreçlerini içeren soyut ve kolektif bir sistemin, sektörün veya faaliyet alanının adıdır. Sigortacılık bir sektör olup, aktüeryal bilimi, risk yönetimi, pazarlama, hasar süreçleri, regülasyonlar ve denetim gibi unsurların bütününü kapsar. Sigortacılık sektörünün risklerin toplum içinde dağıtılması, tasarrufların harekete geçirilmesi ve ekonomik istikrar gibi makro düzeyde ekonomik işlevleri bulunmaktadır.

Yeşil sigortacılık, günümüzde sürdürülebilirlik kavramı çerçevesinde oluşan yaklaşımlardan biri olup, önemi giderek artmaktadır. Sürdürülebilirlik, tüm insanların potansiyellerini gerçekleştirmelerini ve aynı anda dünyanın yaşam destek sistemini koruyup geliştirecek şekilde yaşam kalitelerini iyileştirmelerini sağlayan dinamik bir süreçtir. Bir başka deyişle sürdürülebilirlik, günümüzün ve gelecek kuşakların ihtiyaçlarını tehlikeye atmadan, bugünün ihtiyaçlarını karşılayabilmek anlamına gelmektedir.

Sürdürülebilirlik, çevresel, ekonomik ve toplumsal boyutları bütünleştiren, çağdaş küresel politika ile işletme stratejilerinin merkezinde konumlanan kapsayıcı bir paradigmadır. Bu çerçevede, finansal hizmetler sektörünün ayrılmaz bir parçası olan sigortacılık, sürdürülebilir kalkınma hedeflerine erişmede stratejik bir kaldıraç işlevi görmektedir. Yeşil sigortacılık ise, söz konusu işlevin somut ve kurumsallaşmış bir yansıması olarak ortaya çıkmaktadır.

Yeşil sigortacılık, geleneksel risk yönetimi araçlarını, çevresel sürdürülebilirlik ilkeleriyle harmanlayan yenilikçi bir yaklaşımdır. Yeşil sigortacılık, başta yenilenebilir enerji tesisleri, yeşil bina sertifikalı yapılar, düşük karbon emisyonlu ulaşım çözümleri ve enerji verimliliği odaklı girişimler olmak üzere sürdürülebilir yatırımlara özgü özel ürünler sunar. Söz konusu ürünler, poliçe sahiplerini iklim değişikliğinden kaynaklanan aşırı hava olayları gibi fiziksel risklere karşı korumanın yanı sıra, çevresel sorumluluğu teşvik edici sigorta primi indirimleri veya kapsam genişletmeleri ile ödüllendirici bir işlev de görür.

Bu kapsamda, yeşil sigortacılık yalnızca bir risk transfer mekanizması olmanın ötesine geçerek, düşük karbonlu ve iklime dirençli bir ekonomiye dönüşümü finanse eden ve hızlandıran bir tetikleyici niteliği taşır. Sigortacılık sektörünün bu dönüştürücü kapasiteyi benimsemesi ve yeşil sigorta ürünlerini ana akım uygulama haline getirmesi, sürdürülebilir bir gelecek inşasında hem sektörel dayanıklılık hem de küresel ekolojik denge bakımından kritik öneme sahiptir.

2. Yeşil Sigortacılık Kavramı

Günümüzde popülaritesi ve farkındalığı giderek artan sürdürülebilirlik uygulamaları, sigortacılık sektöründe de uygulama alanı bulmuştur. Sigortacılık sektörü, ülkelerin sadece ekonomik sistemlerine güvence vermekle yetinmeyip ekolojik çevresine karşı da sorumluluk üstlenmektedir. Yeşil sigorta, çevresel risklerin yönetilmesi için kullanılan bir sigorta türüdür. Genel anlamda çevre sigortasına ilişkin düzenlenen bu poliçeler, su, toprak ve havanın poliçe sahibi tarafından kirletilmesinden kaynaklanan yükümlülükleri içermektedir.

Yeşil sigortacılık, sigorta sektörünün sürdürülebilirlik, çevresel sorumluluk ve iklim değişikliği ile mücadele ilkelerini benimsemesi ve bu ilkeleri iş yapış süreçleri ile bütünleştirmesidir. Bir başka deyişle sigortacılık faaliyetinin “çevre dostu” bir yaklaşımla sürdürülmesidir. Bu kavram sadece “çevreye zarar veren riskleri sigortalamak” değil, aynı zamanda sürdürülebilir ve yeşil projeleri teşvik etmek, iklim risklerini yönetmek ve sigorta şirketlerinin kendi faaliyetlerinin çevresel ayak izini azaltmak gibi daha geniş bir bakış açısını kapsar.

Yeşil sigortacılık, sigorta sektörünün “risk yöneticisi” ve “yatırımcı” olarak iki temel gücünü, gezegenin ve toplumun uzun vadeli sürdürülebilirliği için kullanmasıdır. Yeşil sigortacılığın amacı, sadece çevreci sigorta ürünleri satmak değil, iş yapış biçiminin tamamını dönüştüren stratejik bir yaklaşımdır.

Ekolojik sigorta olarak da tanımlanan yeşil sigortanın çevreye ve ekonomik yapıya iki önemli katkısı bulunmaktadır. Birincisi, yeşil sigortanın uygulanmadığı ekonomik sistemlerde birçok işletme tesadüfi olarak meydana gelen bir çevre kirliliği durumunda tazminat ödemeyecek ve çevreyi eski haline getirmek zorunda kalmayacaktır. Yeşil sigorta bu olumsuzlukların önlenmesini sağlayacaktır. İkincisi ise yeşil sigorta sayesinde çevresel maliyetlerin içselleştirilmesi ve aşırı çevresel risk içeren yatırım faaliyetlerinin durdurulması sağlanmış olacaktır.

Yeşil sigortacılık, sürdürülebilir sigortacılığın bir alt kümesi veya odak alanıdır. Sürdürülebilir sigortacılık daha geniş ve kapsayıcı bir çatıdır. Sürdürülebilir sigortacılık, ESG ilkeleri etrafında şekillenen, daha geniş ve bütünsel bir yaklaşımdır. ESG ilkeleri aşağıda belirtilmiştir.

E = Çevre (Environmental): İklim riski, çevre kirliliği, kaynak kıtlığı, biyolojik çeşitlilik kaybı gibi konular.

S = Sosyal (Social): Müşteri hakları, veri güvenliği ve gizliliği, çalışan hakları, toplumsal cinsiyet eşitliği, toplum sağlığı gibi konular.

G = Yönetişim (Governance): Şirket yönetişimi, etik kurallar, şeffaflık, risk yönetimi, yönetim kurulu çeşitliliği gibi konular.

Sürdürülebilir sigortacılık, yukarıda belirtilen bu üç alanı da kapsamaktadır. Yani, bir sigorta şirketi sürdürülebilir sigortacılık kapsamında sadece çevreye değil, aynı zamanda çalışanlarına, müşterilerine ve içinde bulunduğu topluma karşı da sorumludur. Sürdürülebilir sigortacılık ile ilgili olarak şu örnekler verilebilir: Çevresel açıdan, yenilenebilir enerji projelerini sigortalamak; sosyal açıdan, uygun fiyatlı sağlık sigortaları sunmak, hasar süreçlerinde müşteri memnuniyetini ön planda tutmak, toplum sağlığını geliştirecek programlar desteklemek; yönetişim açısından şeffaf yönetim anlayışı, yolsuzlukla mücadele politikaları, etik dışı şirketleri sigortalamamak.

Başka bir tanımlamaya göre dürdürülebilir sigortacılık, paydaşlarla etkileşimler de dahil olmak üzere sigorta değer zincirindeki tüm faaliyetlerin çevresel, sosyal ve yönetişim sorunlarıyla ilişkili riskleri ve fırsatları belirleyerek, değerlendirerek, yöneterek ve izleyerek sorumlu ve ileriye dönük bir şekilde yapıldığı stratejik bir yaklaşımdır.

Yeşil sigortacılık ise, sürdürülebilir sigortacılığa göre daha dar ve odaklanmış bir alandır. Yeşil sigortacılık, sürdürülebilir sigortacılığın sadece “E” harfi ile simgelenen, “çevresel” boyutuna odaklanmaktadır. Temel hedefi iklim değişikliği ve çevresel bozulma ile mücadele etmektir. Yeşil sigortacılık ile ilgili olarak şu örnekler verilebilir: Yeşil bina sigortaları, elektrikli araç sigortaları, güneş enerjisi santrali sigortaları, karbon kredisi sigortası, sigorta şirketinin karbon nötr olma taahhüdü (bir kuruluşun belirli bir tarih itibarıyla toplam sera gazı emisyonlarını mümkün olduğunca azaltacağını, kalan küçük kısmı da yüksek kaliteli karbon kredileriyle dengeleyeceğini resmi olarak beyan etmesi). Bir başka deyişle yeşil finansman uygulamaları kapsamında yeşil sigortacılık doğa dostu, çevreye faydalı veya daha az zararlı ürünlerin kullanılması ve bu kapsamdaki projelerin sigorta şirketleri tarafından uygun fiyatlı sigorta ürünleri ile desteklenmesidir.

Birleşmiş Milletler tarafından 2015 yılında Sürdürülebilir Kalkınma Hedefleri, Paris İklim Değişikliği Anlaşması ve Afet Riskinin Azaltılması için Sendai Çerçevesi’nin kabul edilmesiyle, tüm sektörlerde dünyanın karşı karşıya olduğu sürdürülebilirlik sorunlarına yanıt verme ve çözüm bulma konusunda artan bir baskı bulunmaktadır. Sürdürülebilirlik sorunları sigortacılar, işletmeler, şehirler, hükümetler ve toplum için ortak bir risk oluşturarak inovasyon ve iş birliği için güçlü bir teşvik sağlamaktadır. Bu amaç doğrultusunda “BM Çevre Finans Girişimi (UNEP FI)” tarafından geliştirilen “Sürdürülebilir Sigortacılık Prensipleri (PSI)” başlatılmıştır. PSI girişiminin vizyonu; sigorta sektörünün güvenildiği ve sağlıklı, güvenli, dayanıklı ve sürdürülebilir bir toplum yaratmada tam rolünü oynadığı, riskin farkında olan bir dünyadır. PSI girişiminin amacı ise; çevresel, sosyal ve yönetişim risklerini daha iyi anlamak, önlemek ve azaltmak ve kaliteli ve güvenilir risk koruması sağlamak için fırsatları daha iyi yönetmektir.

Sigortacılıkta sürdürülebilirliğin sağlanması amacıyla BM Çevre Finans Girişimi (UNEP FI) tarafından geliştirilen “Sürdürülebilir Sigortacılık Prensipleri” aşağıda belirtilen yedi maddeden oluşmaktadır.

Hesap verebilir olmak,

İklim ile ilgili sorunları stratejilere ve yatırımlara dahil etmek,

İklim riskinin tanımlanması, anlaşılması ve yönetiminde liderlik etmek,

İşletmelerin çevresel etkisini azaltmak,

Kamu politikası oluşturucularını bilgilendirmek,

Müşterilerin iklim bilincinin desteklenmesi,

Raporlamayı geliştirmek.

Sürdürülebilir sigortacılık, sigorta değer zincirindeki tüm faaliyetlerin, paydaşlarla etkileşimler dahil, çevresel, sosyal ve yönetişim sorunlarıyla ilgili riskleri ve fırsatları belirleyerek, değerlendirerek, yöneterek ve izleyerek sorumlu ve ileriye dönük bir şekilde yapıldığı stratejik bir yaklaşımdır. Sürdürülebilir sigortacılık, riski azaltmayı, yenilikçi çözümler geliştirmeyi, iş performansını artırmayı ve çevresel, sosyal ve ekonomik sürdürülebilirliğe katkıda bulunmayı amaçlamaktadır.

3. Yeşil Sigortacılık Kategorileri

Yeşil sigortacılık uluslararası uygulamalarda genellikle çevresel risk yönetimi ile ilgili çeşitli sigorta planlarına atıfta bulunmakta olup, iklim değişikliği, kirletici ve çevresel yıkım dâhil olmak üzere çevre ile ilgili bazı sorunlarla başa çıkmak için sürdürülebilir kalkınmanın bir aracı olarak kullanılmaktadır. İyi bir çevresel risk yönetimine dayanan yeşil sigorta, çevresel riskleri ve yükümlülükleri kapsayan ve çevresel sürdürülebilirliği destekleyen finansal bir koruma olarak tanımlanabilir. Sigorta, iyi risk yönetiminin (risk tanımlama, değerlendirme, önleme ve azalma) yerine geçmez. Bu nedenle iyi bir çevresel risk yönetimi, yeşil sigortanın temelini oluşturmaktadır. İyi bir çevresel risk yönetimi olmadan, yeşil sigortanın uygulanabilir, karşılanabilir ve sürdürülebilir olması zor olacaktır. Çevresel risklerin ve fırsatların tümü birlikte değerlendirilerek, her biri farklı bir amaca sahip olan aşağıda belirtilen üç yeşil sigorta kategorisi önerilmiştir.

a. Çevresel Sorumluluk Koruması: Çevreye verilen zararlardan kaynaklanan yükümlülüklerden finansal koruma sağlayan yeşil sigorta kategorisidir. Çevresel zararın nedeni kirlilik veya kirlilik dışı olaylar olabilir.

b. Çevresel Risk Koruması: İklim değişikliği riskleri ile doğal afetler dâhil olmak üzere çevresel risklere karşı finansal koruma sağlayan yeşil sigorta kategorisidir. Örnekler arasında kasırgalar, seller, kuraklıklar, depremler ve volkanik patlamalardan kaynaklanan kayıplara karşı evlerin, araçların ve işyerlerinin sigortalanması yer almaktadır.

c. Çevresel Sürdürülebilirlik: Düşük emisyonlar (sera gazları ve hava kirleticileri ile ilgili emisyonlar) ve doğal kaynakları verimli kullanan çözümler yoluyla finansal koruma sağlayan ve çevresel sürdürülebilirliği destekleyen yeşil sigorta kategorisidir. Örnekler arasında yenilenebilir enerji teknolojileri, enerji ve yüksek verimli binalar, enerji tasarrufu, karbon tutma ve depolama teknolojisine ilişkin sigortalar ile elektrikli araçlar ve kullandığı kadar öde sigortası yer almaktadır.

4. Yeşil Sigortacılık Uygulamaları

Dünya ve Türkiye sigorta sektörü, dijitalleşme, iklim riskleri ve müşteri odaklı stratejilerle yeni bir döneme girmiştir. Teknolojik yenilikler ve yeşil sigortacılık anlayışı, sektörün geleceğini şekillendiren başlıca faktörlerdir. Sektörün bu değişimlere uyum sağlaması hem ekonomik başarı hem de toplumsal fayda açısından kritik öneme sahiptir. Yeşil sigortacılık, çevre dostu politikalar ve uygulamalarla hem sigorta şirketlerine hem de sigortalılara ekolojik sürdürülebilirlik sunmayı amaçlayan bir yaklaşımdır. Bu alanda aşağıda belirtilen birçok uygulama hayata geçmeye başlamıştır.

Yenilenebilir Enerji Sigortaları: Tüm dünyada yenilenebilir enerji yatırımlarının artması ve yaygınlaşması, küresel karbon salınım hedeflerine ulaşabilmek açısından büyük bir önem taşımaktadır. Bu tür projeler için sunulan sigorta ürünleri; güneş, rüzgâr, hidroelektrik gibi yenilenebilir enerji projelerini koruma altına almayı amaçlamaktadır.

Karbon Azaltımını Destekleyen Poliçeler: Sigorta şirketleri, finans sistemi tarafından sunulan karbon kredilerini desteklemektedir. Bu amaçla sigortalılarının düşük karbonlu faaliyetlerini koruma altına almaktadır. Bu konuda önemli örneklerden biri olarak elektrikli araç kullanımını teşvik eden düşük primli araç sigortaları verilebilir.

Çevre Dostu Tazminat Modelleri: Bu tür uygulamalarda amaç; çevreye zarar veren kaza ya da olaylar için daha sürdürülebilir bir tazminat süreci sağlamaktır. Meydana gelen kazalarda, hasar sürecinde geri dönüştürülebilir malzemelerin kullanılması, çevreye zarar vermeyen çözümlerin tercih edilmesi ya da enerji tasarruflu çözümlerin teşvik edilmesi desteklenmektedir.

Doğal Afet ve İklim Sigortaları: Son 20 yılda tüm dünyada yaşanan iklim değişiklikleri nedeniyle katastrofik hasarlarda önemli artışlar gözlenmektedir. Birçok olayda sigorta yaptırmayanlar mağdur olmuştur. Son dönemde iklim değişikliğinin olumsuz etkilerinden korunmak amacıyla parametrik sigortalar ve afet sonrası dayanıklılığı artıran sigorta ürünleri (Sel veya kuraklık gibi olaylarda, belirli bir hava koşuluna bağlı otomatik ödeme yapan sigorta poliçeleri gibi) sunulmaya başlanmıştır.

Yeşil Bina Sigortaları: İnşaat sektörü ülkemizde ve tüm dünyada önde gelen sektörlerden biridir. Kullanılan malzemeler ve üretim teknolojisi ve daha sonra binaların kullanım süreci çevreye zarar verebilmektedir. Bu noktada sigortacılık sektörü tarafından çevre dostu binaların üretimi ve inşaatında sürdürülebilir malzeme kullanılması gibi sertifikalara sahip binalara indirimli sigorta primi uygulamaları desteklemektedir.

Doğa Koruma Sigortaları: Bu tür sigortalarda amaç ülkemizde ve dünyada doğal kaynakların korunmasını sağlamaktır. Son yıllarda orman, hava, deniz ekosistemi ve yaban hayatını koruma altına alan sigorta ürünlerinin geliştirildiği görülmektedir.

Yeşil Fonlama ve Sürdürülebilir Finans: Bankacılık sektörü ile birlikte sigorta şirketlerinin portföylerini çevre dostu yatırım araçlarına yönlendirmesi son yıllarda yaygın bir uygulama olarak görülmeye başlamıştır. BM, AB, OECD gibi tüm uluslararası kuruluşlar bu uygulamaları tavsiye etmekte ve desteklemektedir. Sigortacılık sektöründe de sigorta primlerinden elde edilen gelirlerin yenilenebilir enerji, sürdürülebilir tarım gibi projelere yönlendirildiği örnekler görülmektedir.

Sürdürülebilirlik ve Çevresel Farkındalık Eğitim Programları: Sigorta şirketleri sigortalıların çevre bilincini artırmak amacıyla çeşitli bilgilendirici faaliyetler yapmaktadır. Bu konuda çalışan çeşitli sivil toplum örgütlerini desteklemektedir. Sigortalılara çevre dostu yaşam tarzlarıyla ilgili eğitimler verilmesi güzel örneklerdir.

Yeşil Teknoloji Kullanımı: Sigorta şirketleri kendi operasyonlarını yürütürken de yeşil şirket olmaya çalışmaktadır. Bu noktada sigorta operasyonlarının çevresel etkisini azaltmak temel amaçtır. Dijitalleşme ile kâğıt tüketiminin azaltılması, enerji verimli veri merkezlerinin kullanımı, yenilenebilir enerji ile kendi enerjisini üreten, kullandığı kirli suları arıtarak yeniden kullanan şirketlerin sayısı artmaktadır.

Çevresel Kirlilik Sigortası: Endüstriyel tesislerin olası çevresel kirlilik olaylarına karşı korunmasını sağlayan sigorta, çevreye zarar verebilecek petrol ya da farklı kimyasal atıkların sızıntıları, toprak veya su kirliliği gibi olası durumlarda işletmelere finansal ve hukuki koruma sağlar. Bu ürün ayrıca işletmelerin çevre koruma yasalarına uyumlu olmasını ve çevresel riskleri minimize etmesini teşvik eder.

Orman Yangını Sigortası: Orman yangınlarına karşı koruma sağlayan sigorta ürünleri, orman yangınlarından kaynaklanabilecek zararları karşılamayı ve işletmelerin, mülk sahiplerinin veya hükümetlerin bu riske karşı finansal güvence altına alınmasını amaçlar.

Sigorta şirketlerinin sürdürülebilirlik raporları incelendiğinde yeşil sigorta ürünlerinin çevre duyarlılığına göre prim miktarının değiştiği ve yenilenebilir enerji teknolojileri ve karbon salınımını azaltmaya yönelik olarak oluşturulduğu anlaşılmaktadır. Bisikletlere, elektrikli ve hibrit ulaşım araçlarına yönelik hazırlanan doğal kasko, enerji verimliliği ön planda olan konutlara yönelik konut sigortası ve yeşil poliçeler gibi ürün ve hizmetlere ek olarak sigorta şirketleri yatırımlarını artan oranlarda yeşil tahvil ve yeşil bonolara yapmaktadır.

5. Sonuç

Sürdürülebilirliğin, modern iş dünyasının kurucu ve kalıcı bileşenlerinden biri olarak konumunu koruyacağı; bu dönüşümü stratejik düzeyde benimseyip yöneten işletmelerin ise rekabet üstünlüğü elde edeceği açıktır. Bu bağlamda sigortacılık sektörü, yeşil sigortacılık uygulamaları aracılığıyla çevrenin ve doğal kaynakların korunmasına yönelik toplumsal bir fayda üretme işlevini üstlenebilir. Finansal ve çevresel sürdürülebilirliği bütünleştiren yeşil sigortacılığın, gezegen açısından bir “tercih” değil, kurumsal yönetişimi şekillendiren bir “vizyon” olarak görülmesi gerekmektedir. Dolayısıyla, işletmelerin sürdürülebilirlik stratejileri, yalnızca kurumsal performans ve dayanıklılık hedeflerine hizmet etmekle kalmayıp, aynı zamanda küresel bir hayali paylaşmanın ve gelecek kuşaklara daha yaşanabilir bir dünya bırakmanın etik ve stratejik gereği olarak önem taşımaktadır.

Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

vefa.toroslu@gmail.com

Kaynakça

Ateş BAYAZIT HAYTA-Gökçe Bahar GÜRBÜZER, “Sürdürülebilir Kalkınma ile Sürdürülebilir Sigortacılık İlişkisi”, Finans Ekonomive Sosyal Araştırmalar Dergisi, Cilt: 5, Sayı: 4, 2020

Çağatay ORÇUN, Yeşil Finansman Kavramı: Enstrümanları ve Uygulamaları, Çağatay ORÇUN-Oytun Boran SEZGİN (Editörler), Yeşil İşletmecilik, Ekin Yayınevi, Bursa, 2019

Erdinç CESUR, Sürdürülebilirlik Perspektifinden Yeşil Sigortacılık, Sezen GÜNGÖR (Editör), Yönetim ve Organizasyon Alanında Uluslararası Araştırma ve Değerlendirmeler, Serüven Yayınevi, Ankara, 2024

Murat KAYA, Sürdürülebilirlik ve Yeşil Finans, Tayfun YILMAZ (Editör), Yenilenebilir Enerji Üzerine Güncel Finansal Yaklaşımlar, Eğitim Yayınevi, Konya, 2023

Onur ŞİMŞEK-Halil TUNALI, “Yeşil Finansman Uygulamalarının Sürdürülebilir Kalkınma Üzerindeki Rolü: Türkiye Projeksiyonu”, Ekonomi ve Finansal Araştırmalar Dergisi, Cilt: 4, Sayı: 1, 2022

PENSURA 2025: Risklerin Portresi Raporu, Türkiye Hayat Emeklilik-Türkiye Sigorta

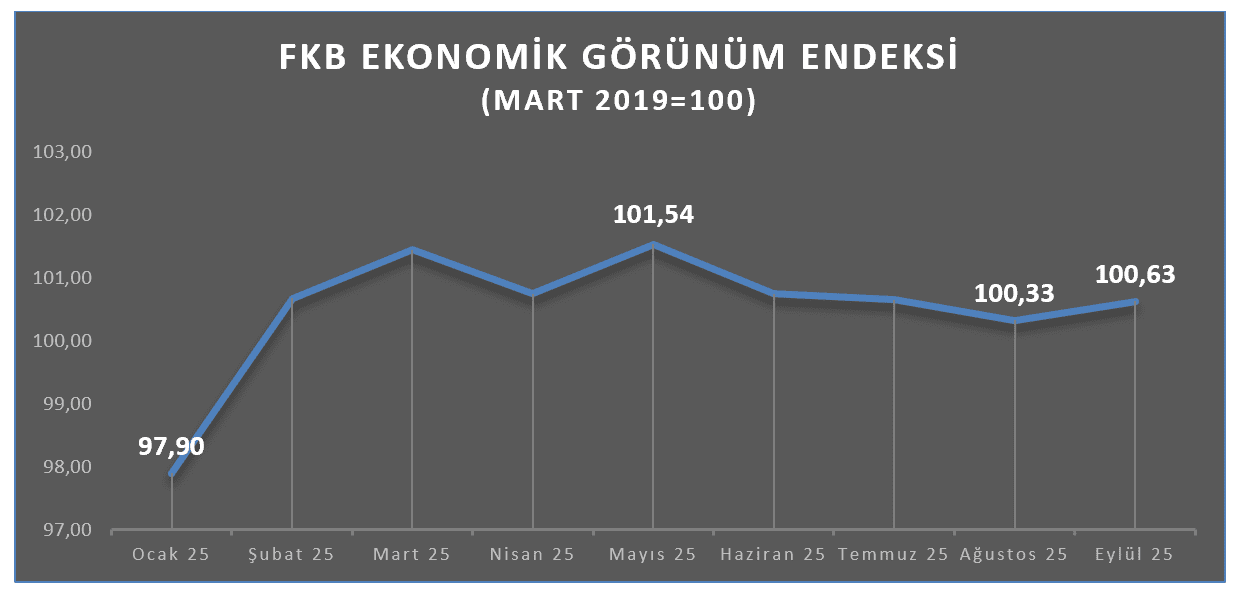

FKB Ekonomik Görünüm Endeksi Ekim Ayı Değerlendirmesi

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Ekim ayı bülteni yayımlandı. FKB-EGE; Eylül ayında bir önceki aya göre 0,30puan artarak 100,63 puana yükseldi. FKB Ekonomik Görünüm Beklenti Anketi’ne göre Ekim ayı enflasyon beklentisi de yüzde 2,50 olarak kaydedildi.

Türkiye ekonomisini bünyesindeki banka dışı finans sektörü oyuncularıyla büyütmek için faaliyet gösteren Finansal Kurumlar Birliği (FKB), İstanbul Üniversitesi ile geliştirdiği ‘Finansal Kurumlar Birliği Ekonomik Görünüm Endeksi’nin (FKB-EGE) Ekim ayı bültenini yayımladı.

Finansal sistemin sağlıklı işleyebilmesi ve gelişebilmesi için çatısı altındaki 5 sektöre ait 132 şirketle finansmana erişimi kolaylaştırarak, ekonomik gelişmeye katkı sağlayan FKB’nin Eylül ayı endeksi ve Ekim ayı beklenti anketi verilerinde; orta ve orta-uzun vadede para politikası duruşunun, enflasyon beklentilerine yansımaya devam ettiği görüldü.

FKB Ekonomik Görünüm Beklenti Anketi Ekim ayı sonuçlarına göre; Ekim ayıenflasyon beklentisi, 2,50 olarak tahmin edildi.

FKB Ekonomik Görünüm Endeksi; geçen yılın aynı dönemi olan Eylül 2024’te 99,53 değerindeyken, 2025 yılına 97,90 değerinde başlayarak yılın ilk dokuz ayında 2,73 puanlık bir artış gösterdi. Eylül 2025 itibarıyla, bir önceki aya göre 0,30 puan artarak 100,63 değerine ulaştı.

Endeksin Eylül ayı değeri;2024 yılının en yüksek değerinin gözlendiği Aralık değeri olan 100,99’un altında, 2024 yılı ortalaması olan 99,34’ün üzerinde ve 2025 yılının ilk 6 ayının ortalaması olan 100,51’in üzerinde gerçekleşti. Endeksin genel seyrinden; azalış yaşanan ayların artış gözlemlenen aylar ile telafi edildiği ve endeks değerlerinin 2025 yılında ortalama bir değer etrafında küçük dalgalanmalar gösterdiği tespit edildi.

Öte yandan endeksin alt bileşenlerinden Faktoring EndeksiEylül 2025’te bir önceki aya göre 0,78 puan artışla 101,44 değerini aldı. Endeksin diğer alt bileşenleri olan Finansal Kiralama Endeksi 0,48 puan azalarak 103,67 ve Finansman Endeksi ise 0,62 puan artışla 96,78 değerini gördü.

FKB Ekonomik Görünüm Beklenti Anketi Ekim ayı sonuçlarına çerçevesinde katılımcıların GSYH büyüme oranı beklentisi Eylül ayına göre, 2025 yıl sonu için yüzde 0,07 puan artarak yüzde 3,19 oldu. 2026 yıl sonu için de beklenti oranının yüzde 3,60 ile sabit kaldığı görüldü. Aynı yıllar için OVP’nin sırasıyla yüzde 3,3 ve yüzde 3,8 ile IMF’nin sırasıyla yüzde 3 ve yüzde 3,3 olan öngörüleriyle karşılaştırıldığında, katılımcıların GSYH büyüme oranı beklentisi, 2025 yıl sonu ve 2026 yıl sonu için OVP öngörüsünün altında ancak IMF öngörüsünün üzerinde oldu.

FKB Endeksi akademik danışmanı ve İstanbul Üniversitesi İktisat Fakültesi Öğretim Üyesi Prof. Dr. Murat Şeker; Ekim ayında endekste gözlenen artışın yıl genelinde dalgalı görünen seyrin ardından ılımlı bir istikrar eğilimine işaret edebileceğini belirtti. Bunu daha iyi görmek için yıl sonuna kadarki seyrin önem arz ettiğini ifade eden Şeker, sektörün piyasalara ve makroekonomik göstergelere dönük beklentilerinin orta vadede istikrarlı bir patikaya oturduğunu söyledi.

FKB-EGE Ekim ayı bültenine aşağıdaki linkten veya ekten ulaşabilirsiniz.

Stratejik Lojistik Depo Operasyonları ve Stok Yönetimi Eğitimi

Stratejik Lojistik Depo Operasyonları ve Stok Yönetimi Eğitimi Strategic Logistics Warehouse Operations and Inventory Management Training

Lojistik Depo Olgunluk Değerlendirme Metodolojisi (Opsiyonel İlave Hizmettir)

Logistics Warehouse Maturity Assessment

STRATEJİK LOJİSTİK DEPO OPERASYONLARI ve STOK YÖNETİMİ EĞİTİMİ

Eğitimin Amacı:

Stratejik Lojistik Depo Operasyonları ve Stok Yönetimi Eğitimi

Bu eğitimin amacı, depo ve stok yönetimini yalnızca operasyonel bir faaliyet olmaktan çıkararak, kurumsal stratejiyle bütünleşen, maliyet, verimlilik ve hizmet kalitesi arasında sürdürülebilir denge kuran bir yönetim yapısı kazandırmaktır. Katılımcılar, depo süreçlerinin fiziksel boyutunu stok yönetiminin finansal ve planlama tarafıyla ilişkilendirmeyi, karar alma sürecinde hem veri analitiğini hem de operasyonel sezgiyi etkin biçimde kullanmayı öğreneceklerdir.

Eğitim; mal kabul, depolama, sipariş toplama ve sevkiyat gibi temel depo süreçlerinin, stok politikaları (ABC–XYZ analizleri, güvenlik stoğu, ekonomik sipariş miktarı, stok devir hızı) ile nasıl entegre edildiğini uygulamalı olarak ele alır. Katılımcılar, stok fazlası veya yetersizliğinin işletme sermayesi, nakit akışı ve hizmet seviyesi üzerindeki etkilerini analiz edecek; optimum stok düzeyini belirleyerek depo alanı, insan gücü ve ekipman kullanımında denge kurmayı öğreneceklerdir.

Program, depo operasyonlarını yalnızca fiziksel bir depolama fonksiyonu olarak değil, planlama, tedarik, üretim ve satış fonksiyonlarının kesişim noktasında yer alan stratejik bir karar alanı olarak konumlandırır. Bu kapsamda, stok planlaması ile kapasite yönetimi arasındaki etkileşim, talep dalgalanmalarına göre esnek planlama yöntemleri ve dijital sistemlerle (WMS, ERP, IoT, RFID) veri temelli kontrol mekanizmaları ayrıntılı biçimde ele alınır.

Katılımcılar ayrıca depo performansını ölçmek için kullanılan temel göstergeleri (stok doğruluğu, alan verimliliği, sipariş hazırlama süresi, OTIF oranı, enerji tüketimi, iş gücü verimliliği vb.) yorumlamayı ve bu göstergeleri performans yönetimi sistemlerine entegre etmeyi öğrenirler. KPI analizleri ve iyileştirme araçları (PUKÖ döngüsü, kök neden analizi, benchmarking) aracılığıyla, maliyet azaltma ve verimlilik artırma arasında denge kurabilen analitik bir düşünme becerisi kazandırılır.

Son olarak eğitim, depo ve stok yönetimini çevresel ve etik boyutuyla ele alır. Enerji verimliliği, yeşil depo uygulamaları, geri dönüşüm, atık yönetimi ve tedarik zinciri etik standartları gibi sürdürülebilirlik bileşenleri, uzun vadeli rekabet avantajının temel unsurları olarak incelenir. Böylece katılımcılar, kendi kurumlarında stratejik, ölçülebilir ve sürdürülebilir bir depo–stok yönetim sistemi tasarlayıp uygulayabilecek bilgi, beceri ve vizyona ulaşırlar.

Eğitmen: Prof. Dr. Murat ERDAL

Eğitim Süresi: 2 Gün Eğitim ve

Lojistik Depo Olgunluk Değerlendirmesi (Opsiyonel İlave Hizmettir) Logistics Warehouse Maturity Assessment

Depo altyapınız, teknoloji ve operasyon süreç disiplini; müşteri taleplerini karşılama hızınız ve doğruluğunuzla ne kadar uyumlu?

Depo Olgunluk Değerlendirme Metodolojisi, kurumların depo operasyon, stok, süreç ve altyapı yönetimini ölçümleyerek, veriye dayalı gelişim planı sunan iki aşamalı bir programdır. Alan kullanımını, stok doğruluğunu ve müşteri taleplerine yanıt performansını ölçün.

Kurumun ihtiyaçlarını, mevcut durumunu ve beklentilerini doğru anlayabilmek için öncelikle Zoom üzerinden 30–45 dakikalık bir çevrim içi toplantı yapılır. Bu toplantı ücretsizdir ve yalnızca bilgilendirme, kapsam tanımı ve metodoloji paylaşımı amaçlıdır. Ön görüşmede danışmanlık kapsamı, ziyaret gerekliliği, takvim ve görev paylaşımı netleştirilir.

Temel seviye, ‘neredeyiz?’ sorusuna hızlı yanıt verir;

ileri seviye ise ‘nasıl gelişiriz?’ sürecini yönetir

Temel Seviye – Hızlı Değerlendirme (1–2 Gün)(Basic Level – Quick Warehouse Maturity Assessment)

2. İleri Seviye – Yol Haritası ve Gelişim Planı (8–12 Hafta)

(Advanced Level – Warehouse Maturity Development & Roadmap Program)

Eğitim Modülleri:

🔹 Modül 0: Depo Yönetiminin Stratejik Rolü

🔹 Modül 1: Depo Türleri ve Temel Kararlar

🔹 Modül 2: Depo Operasyon Yönetimi

🔹 Modül 3: Depo Proje Planlama

🔹 Modül 4: Depo Tasarımı

🔹 Modül 5: Stok Yönetimi ve Planlama

🔹 Modül 6: Depo Yönetim Aşamaları

🔹 Modül 7: Depo Bölümü ve İşletme İlişkileri

🔹 Modül 8: WMS & Teknolojiler

🔹 Modül 9: Raf Sistemleri

🔹 Modül 10: Depo Emniyeti

🔹 Modül 11: Maliyet & Performans Yönetimi

🔹 Modül 12: Sürdürülebilirlik ve Yeşil Depo Yönetimi

Bu modülün amacı, depo yönetiminin sadece malzeme saklama değil; işletme stratejisinin, müşteri memnuniyetinin, maliyet kontrolünün ve sürdürülebilir büyümenin temel unsurlarından biri olduğunu kavratmaktır.

Katılımcılar, tedarik zinciri bütünlüğü içinde depo yönetiminin “sessiz ama kritik” rolünü anlayacak, stratejik kararların (lokasyon, stok politikası, teknoloji yatırımı vb.) rekabet avantajına nasıl dönüştüğünü öğreneceklerdir.

📦 Konu Başlıkları

Depo Yönetiminin Stratejik Boyutu:

İşletme stratejisinde depo kararlarının rolü – “depo bir maliyet merkezi midir, yoksa rekabet avantajı mı?”

Tedarik Zincirinde Stratejik Konumlandırma:

Üretim – Satınalma – Lojistik – Satış döngüsünde depo fonksiyonunun etkisi.

Kurumsal Performans Üzerindeki Etkiler:

Hizmet seviyesi, teslimat süresi, müşteri memnuniyeti, operasyonel güvenilirlik.

Stok Stratejileri ve Sermaye Verimliliği:

Stok hacmi, finansal risk, likidite dengesi ve işletme sermayesi yönetimi.

Teknoloji ve Dijital Dönüşümün Rolü:

WMS, RFID, otomasyon, IoT sensörleri – veri tabanlı karar alma ve performans ölçümü.

Sürdürülebilirlik ve Yeşil Lojistik Perspektifi:

Enerji, karbon, atık, yeniden kullanım politikalarının stratejik etkisi.

Depo Yönetiminin İnsan Boyutu:

Yetkinlik yönetimi, iş güvenliği kültürü, bilgi paylaşımı ve etik sorumluluk.

MODÜL 1: Depo Tanımı, Türleri ve Temel Depo Kararları

🎯 Amaç

Bu modülün amacı, depo yönetiminin temel kavramlarını, depo türlerini ve stratejik karar aşamalarını tanıtmaktır.

Katılımcılar, farklı malzeme türleri ve operasyon ihtiyaçlarına göre hangi depo modelinin uygun olduğunu öğrenecek; mülkiyet, yer seçimi, kapasite ve ekipman yatırımı kararlarının maliyet, hız ve güvenlik üzerindeki etkilerini değerlendireceklerdir.

Depolamanın temel işlevleri: malzeme koruma, erişim, izlenebilirlik, değer koruma

Mülkiyet kararları: özmal depo – kiralık depo – hizmet sağlayıcı (3PL) kullanımı

Yer seçimi: erişim kolaylığı, operasyon akışı, otoyol, gümrük ve liman bağlantıları

Perakende sistemlerde şehir içi depolar, mağazalar arası koordinasyon.

Depo boyutu ve kapasite planlaması: Planlama, sezonluk dalgalanmalar, stok devir hızı

Depo tasarımı ile hizmet kalitesi arasındaki ilişki: hız, güvenlik, enerji verimliliği

🚚 MODÜL 2: Depo Operasyon Yönetimi ve Süreç Akışı

🎯 Amaç

Bu modülün amacı, depo operasyonlarının uçtan uca işleyişini kavratmak ve tedarik zinciri yönetiminde malzeme akışını doğru planlamaktır.

Katılımcılar, mal kabulden sevkiyata kadar tüm süreçlerde görev, sorumluluk ve kontrol noktalarını öğrenecek; hız, doğruluk ve güvenlik arasındaki dengeyi kurmayı hedefleyeceklerdir.

📦 Konu Başlıkları

Depo operasyon yönetiminin temel prensipleri

(Süreç bütünlüğü, bilgi akışı, zaman yönetimi, ekip koordinasyonu)

Doğrudan sevkiyat (Direct Shipment):

Tedarikçiden gelen ürünün depoya girmeden doğrudan tüketim noktasına yönlendirilmesi; zaman ve maliyet avantajları.

Çapraz sevkiyat (Cross-Docking):

Malzemenin kısa süreli geçiş alanında ayrıştırılıp hedef noktaya sevki; tedarik zinciri operasyonları için uygulama örnekleri.

Ürün girişi (Mal kabul):

Teslim kontrolü, belge eşleştirme, barkodlama, WMS kaydı ve depo içi sevkiyat planlaması.

Fiziksel depolama:

Ürünlerin niteliğine göre uygun alanlara yerleştirilmesi, FIFO/FEFO uygulamaları, stok güvenliği.

Siparişlerin alınması ve operasyonel planlama:

Talep önceliklendirme, vardiya planı, hazırlıklar ve önceliklendirme.

Ürün toplama (picking) ve sipariş hazırlama:

Manuel, otomatik ve karma toplama yöntemleri; hata oranı yönetimi.

Ürün çıkışı, yükleme ve sevkiyat:

Taşıma belgeleri, güvenlik kontrolleri, doğru ekipman seçimi, sevkiyat onay prosedürleri.

İade ve dönüş yönetimi:

Malzeme iadesi, hasarlı ürün süreci, ters lojistik planlaması ve stok güncellemeleri.

🧱 MODÜL 3: Depo Projesi Planlama ve Kurulum Aşamaları

🎯 Amaç

Bu modülün amacı, yeni bir depo kurulumu veya mevcut bir deponun yeniden yapılandırılmasında izlenmesi gereken temel proje adımlarını açıklamaktır.

Katılımcılar, depo yatırımlarında doğru planlama ve karar süreçleriyle zaman, maliyet ve kalite dengesini sağlamayı öğreneceklerdir.

Depo projelerinde başarı, mühendislik, operasyon ve yönetim birimlerinin ortak akılla çalışmasına bağlıdır.

📦 Konu Başlıkları

Proje başlangıç fazı: İş hedeflerinin tanımlanması, depo fonksiyonlarının belirlenmesi.

İhtiyaç analizi: Depolanacak ürün grupları, hacim, sıcaklık, güvenlik ve erişim gereksinimleri.

Süreç ve akış analizi: Mal kabul, toplama, yükleme, sevkiyat süreçlerinin haritalandırılması.

Alan ve yer seçimi: Lojistik ağ, ulaşım bağlantıları, gümrük bağlantıları.

Tasarım ve mühendislik planı:

Yerleşim şeması (layout)

Zemin, rampa, çatı, kapı sayısı ve ekipman yerleşimi

Enerji, havalandırma, güvenlik sistemleri

Yatırım planlama ve maliyet tahmini:

Sabit yatırım, ekipman maliyetleri, bakım ve amortisman hesaplamaları.

Proje yönetimi ve zaman planı:

Kilit kilometre taşları, tedarikçi seçimleri, iş güvenliği planı.

Uygulama, test ve devreye alma:

Sistem testi, WMS entegrasyonu, personel eğitimi, performans denetimi.

🏗️ MODÜL 4: Depo Tasarımı ve Fiziksel Yapı Planlaması

🎯 Amaç

Bu modülün amacı, depo alanlarının fiziksel tasarımında verimlilik, güvenlik ve sürdürülebilirlik dengesi kurmayı öğretmektir.

Katılımcılar, operasyonların hız ve güvenlik gereksinimlerine uygun depo yapısı oluşturmanın temel prensiplerini öğreneceklerdir.

Doğru tasarlanmış bir depo; malzeme akışını hızlandırır, enerji tüketimini azaltır, iş kazalarını önler.

📦 Konu Başlıkları

Depo büyüklüğü ve yerleşim planlaması:

Kapasiteye, ürün türüne ve operasyonel akışa göre alan optimizasyonu.

Giriş–çıkış kapılarının konumlandırılması:

Araç trafiği, güvenlik kontrolü, malzeme yönlendirmesi; doğru kapı sayısının belirlenmesi.

Depo zemini:

Yük taşıma kapasitesi, yüzey dayanımı, malzeme seçimi, drenaj ve toz kontrolü.

Havalandırma sistemi:

Isı, nem ve hava sirkülasyonu; farklı malzeme türleri için ideal hava koşulları.

Çatı tipleri ve yük taşıma kapasitesi:

Depolamada ısı yalıtımı, doğal aydınlatma, güneş paneli entegrasyonu.

Rampa tasarımı:

Araç türüne göre yükseklik ayarı, güvenlik bariyerleri, hava perdesi uygulamaları.

Kapı sayısı planlaması:

Giriş–çıkış sıklığı, araç trafiği yoğunluğu ve operasyon hızına göre optimum kapı sayısı.

Ergonomik ve güvenli iş alanı düzeni:

Çalışan hareket alanı, acil çıkış yolları, yangın güvenliği noktaları.

MODÜL 5 : Stok Yönetimi ve Planlama

🎯 Amaç

Bu modülün amacı, stok yönetimini yalnızca depo doluluk oranı değil, talep planlama, finansal sürdürülebilirlik ve operasyonel süreklilikaçısından bütüncül biçimde ele almaktır. Katılımcılar; doğru stok miktarının belirlenmesi, stok devir hızının iyileştirilmesi, güvenlik stoklarının hesaplanması ve stok maliyetlerinin kontrol altına alınması konularında yetkinlik kazanacaklardır. Amaç, stokları “maliyet unsuru” olmaktan çıkarıp, müşteri hizmet seviyesi ve operasyonel çevikliğin stratejik aracına dönüştürmektir.

📦 Konu Başlıkları

Stok Yönetiminin Stratejik Rolü

Stokların finansal etkisi, hizmet seviyesi ve operasyonel esneklik üzerindeki rolü

Depo kapasitesi, tedarik süresi ve talep değişkenliği arasındaki ilişki

Stok Sınıflandırma ve Analiz Yöntemleri

ABC–XYZ analizi, Pareto yaklaşımı

Hızlı/durağan stok ayrımı, “ölü stok” tespiti

Kritik malzeme sınıflandırması (AOG, güvenlik ekipmanı, ikram vs.)

Stok Planlama ve Güvenlik Stokları

Talep tahmini yöntemleri (hareketli ortalama, regresyon, sezonsallık)

Tedarik süresi varyasyonu ve hizmet seviyesi hedeflerine göre güvenlik stoku hesaplama

Ekonomik sipariş miktarı (EOQ) ve optimum parti büyüklüğü

Stok Maliyetleri ve Finansal Etkiler

Stok taşıma, sipariş, eksik stok ve kalite maliyetleri

Toplam Sahip Olma Maliyeti (TCO) yaklaşımı

Stokların bilanço ve nakit akışı üzerindeki etkisi

Dijital Stok Takibi ve Performans Göstergeleri (KPI)

Stok verilerinin raporlanması, veri görselleştirme panoları

Stok Optimizasyonu ve Senaryo Analizi

Fazla–eksik stok dengesinin modellenmesi

Tedarik ve talep senaryolarına göre simülasyon temelli planlama

Çok lokasyonlu depo ağında stok paylaşımı ve dengeleme

🧭 MODÜL 6: Depo Yönetim Aşamaları

🎯 Amaç

Bu modülün amacı, depo yönetiminin farklı düzeylerde nasıl yapılandırıldığını ve stratejik hedeflerle günlük operasyonların nasıl uyumlandırılacağını açıklamaktır.

Katılımcılar, karar alma düzeylerini (stratejik – taktiksel – operasyonel – performans) birbirinden ayırt edecek, her seviyede kullanılan araçları ve göstergeleri öğreneceklerdir.

Depo yönetimi, yalnızca “malzeme yönetimi” değil; aynı zamanda organizasyonel strateji, kaynak planlama ve performans bütünlüğüdemektir.

📦 Konu Başlıkları

Stratejik Yönetim (Uzun Vadeli Kararlar)

Depo konumlandırma stratejisi: Deponun lojistik ağı içindeki rolü

Yatırım, kapasite ve teknoloji kararları

Mülkiyet modeli (kendi depo – kiralık depo – 3PL iş birlikleri)

Sürdürülebilirlik hedefleri, enerji politikaları

Depo yönetim stratejisinin kurumsal hedeflerle hizalanması

Taktiksel Yönetim (Orta Vadeli Planlama)

Stok seviyeleri ve alan kullanım politikaları

Çalışma vardiya planları, sezonluk kapasite ayarları

Tedarikçi ve taşeron yönetimi

Bakım planları, ekipman yenileme takvimi

Yıllık depo bütçesi ve maliyet hedefleri

Operasyonel Yönetim (Günlük Faaliyetler)

Mal kabul, yerleştirme, toplama, yükleme akışı

İş gücü yönetimi ve görev dağılımı

Sipariş önceliklendirme ve vardiya performansı

Güvenlik kontrolleri, acil durum prosedürleri

Günlük WMS raporları ve saha denetimleri

Performans Yönetimi (Ölçme ve Geliştirme)

KPI ve gösterge setinin oluşturulması

Hata oranı, zaman kaybı, kapasite kullanımı analizi

PUKÖ (Planla – Uygula – Kontrol Et – Önlem Al) döngüsü

Benchmarking ve sürekli iyileştirme

Yöneticilerin performans bazlı karar alma süreçleri

🧩 MODÜL 7: Depo Bölümü ve İşletme İçerisindeki Yeri

🎯 Amaç

Bu modülün amacı, depo bölümünün işletme içindeki diğer birimlerle olan ilişkilerini, bilgi akışını ve koordinasyon gereksinimlerini anlamaktır.

Katılımcılar, depo süreçlerinin sadece malzeme değil; bilgi, belge ve sorumluluk akışıyla da yönetildiğini öğreneceklerdir. Depo yönetimi, yalnızca stokları değil, kurum içi iş birliğini ve hizmet zincirini de yönetir.

📦 Konu Başlıkları

Sevkiyat (Filo) Bölümü ile İlişkiler

Yükleme planlarının eşgüdümü

Araç uygunluğu, zaman planı ve rampa koordinasyonu

Sevkiyat belgeleri, yükleme güvenliği ve teslim onayları

Filo performansı – depo çıkış hızı uyumu

Üretim Bölümü ile İlişkiler

Üretim planına göre hammadde akışı

Tam zamanında malzeme besleme (JIT)

Fire, iade ve yan ürün yönetimi

Stok – üretim planı entegrasyonu

Satınalma Bölümü ile İlişkiler

Mal kabul süreçleri, sipariş onayları

Tedarikçi teslim performans verilerinin paylaşımı

Depoda yer darlığına göre satınalma planı

Tedarikçi iadeleri ve dokümantasyon süreçleri

Pazarlama ve Satış Bölümü ile İlişkiler

Kampanya dönemlerinde stok planlaması

Talep artışı ve ürün dağıtım önceliklendirmesi

Ürün bulunabilirliği ve müşteri teslim performansı

Satış talepleri ile fiziksel stok gerçekliği arasındaki farkların yönetimi

Muhasebe ve Finans Bölümü ile İlişkiler

Malzeme giriş-çıkış belgeleri, fatura ve irsaliye kontrolü

Envanter değerleme ve stok maliyet hesaplamaları

Fiziksel – sistem envanteri fark analizleri

Finansal raporlama için stok doğruluk göstergeleri

İnsan Kaynakları Bölümü ile İlişkiler

İş gücü planlaması ve vardiya yönetimi

Eğitim, yetkinlik ve sertifikasyon süreçleri (örnek: forklift kullanımı)

Performans ölçümü ve ödüllendirme sistemi

İş sağlığı ve güvenliği uygulamalarında İK–Depo iş birliği

💻 MODÜL 8: Depo Yazılımları, Teknolojileri ve WMS Sistemleri

🎯 Amaç

Bu modülün amacı, depo yönetiminde dijitalleşmenin getirdiği yeni teknolojileri, yazılım sistemlerini ve otomasyon çözümlerini tanıtmaktır.

Katılımcılar, depo yönetim sistemlerinin (WMS) nasıl çalıştığını, RFID, sensör, konveyör ve mekik (shuttle) sistemleri gibi teknolojilerin depo verimliliğini nasıl artırdığını öğreneceklerdir.

Amaç, doğru bilginin, doğru zamanda, doğru sistemle işlenmesini sağlayarak hız, doğruluk ve güvenliği birlikte yönetmektir.

📦 Konu Başlıkları

Depo Yönetim Yazılımları (WMS)

WMS’in temel işlevleri: mal kabul, stok yönetimi, yerleştirme, toplama, sevkiyat ve iade süreçlerinin dijital kontrolü.

Manuel sistemler ile WMS arasındaki farklar.

WMS’in ERP, satınalma ve üretim sistemleriyle entegrasyonu.

Gerçek zamanlı stok görünürlüğü ve otomatik raporlama.

Mobil cihazlar, el terminalleri, barkod ve QR kod uygulamaları.

RFID sistemleri ile hızlı, temassız veri toplama.

Kullanıcı yetkilendirme, veri güvenliği ve işlem izlenebilirliği.

Depo Teknolojilerinde Dijital Dönüşüm

Teknoloji

Uygulama ve Katkı

RFID (Radyo Frekanslı Tanıma)

Palet, kutu veya ürün etiketlerinin temassız okunması; insan hatasını azaltır, malzeme izlenebilirliğini artırır.

Konveyör Sistemleri

Ürünlerin otomatik taşınmasını sağlar; yoğun operasyonlarda zaman kazandırır.

Roller Hatları

Manuel veya motorlu silindirli taşıma hatları; yükleme ve sevkiyatı kolaylaştırır.

Mekik (Shuttle) Sistemleri

Raylı taşıyıcılarla raf içlerinde ürün hareketi sağlar; yüksek raf depolamada alan verimliliğini artırır.

AS/RS Sistemleri

Otomatik depolama ve geri alma vinç sistemleri; robotik kontrollü depolama çözümü.

IoT Sensörleri

Sıcaklık, nem, ağırlık, titreşim gibi değerleri izler; hassas ürünlerin korunmasını sağlar.

Voice Picking / Pick-to-Light

Sesli veya ışıklı yönlendirmeyle toplama süresini kısaltır, hata oranını düşürür.

AGV / AMR (Otonom Araçlar)

Sürücüsüz taşıyıcı araçlar; belirli rotalarda malzeme taşıma yapar.

Enerji ve Aydınlatma İzleme Sistemleri

Enerji verimliliğini artırır, sürdürülebilir depo yönetimine katkı sağlar.

Analitik ve Entegrasyon Yaklaşımları

WMS – ERP – IoT entegrasyonu: sistemler arası veri akışı ve görselleştirme.

Dijital gösterge panoları (Dashboard) ve gerçek zamanlı KPI izleme.

Veri kalitesi yönetimi: doğru veri, doğru karar.

Otomasyon yatırımlarında geri dönüş analizi (ROI).

Dijital dönüşümde insan faktörü: kullanıcı eğitimi, değişim yönetimi, adaptasyon süreci.

Siber güvenlik ve veri gizliliği önlemleri.

Teknolojiye bağımlılığı azaltan kontrol mekanizmaları.

🗄️ MODÜL 9: Raf Sistemleri ve Depolama Düzenleri

🎯 Amaç

Bu modülün amacı, farklı ürün türlerine ve depo koşullarına uygun raf sistemlerini tanıtmak, doğru sistem seçimiyle alan verimliliğini ve güvenliği artırmaktır.

Katılımcılar, depo tipine göre hangi raf sisteminin kullanılacağını, raf bakımı ve kontrolünün neden kritik olduğunu öğreneceklerdir.

Doğru raf sistemi, hem yerden hem zamandan tasarruf, hem de operasyonel güvenlik sağlar.

📦 Konu Başlıkları

Depolama düzeninin planlanması:

Malzeme hacmi, ürün ağırlığı, erişim sıklığı ve güvenlik kriterlerine göre sistem seçimi.

Yığma depolama: Rafsız, üst üste istiflenen basit ve düşük maliyetli depolama

Paletli veya kutulu ürünlerin rafsız istiflenmesi; avantajları ve sınırları.

Sırt sırta raf sistemleri:

En yaygın sistem; yüksek erişim kolaylığı, hızlı ürün sirkülasyonu.

Hafif ve orta yük raf sistemleri:

Küçük ekipman, yedek parça, ikram malzemeleri gibi ürünler için esnek çözümler.

Derinlemesine raf sistemleri (drive-in, push-back):

Drive-In / Drive-Through: Forkliftin raf koridoruna girerek yükleme yaptığı yüksek yoğunluklu sistem. Push-Back Raf: Eğik raylarda çalışan, LIFO mantığıyla hızlı erişim sağlayan raf yapısı.

Konsol Kollu Raf: Uzun ve hacimli malzemeler (boru, profil vb.) için açık kollu yapı.

Paletli Kayar Raf: Yerçekimiyle hareket eden, FIFO prensibiyle çalışan yüksek verimli sistem.

Kutulu Kayar Raf: Küçük kutuların akışla ilerlediği, hızlı toplama sağlayan sistem.

Hareketli Raf (Mobile Rack): Ray üzerinde hareket eden, alan tasarrufu sağlayan raf sistemi.

Mezzanin (Katlı Raf): Çelik konstrüksiyonla oluşturulan, dikey alanı değerlendiren katlı sistem.

Yüksek İrtifa Raf: 20–40 metreye kadar yükselen, otomatik kontrollü raf yapısı.

AS/RS (Otomatik Sistem): Robotik vinçlerle depolama ve geri alma yapan tam otomasyon çözümü.

Dış Giydirme Raf: Rafın aynı zamanda binanın taşıyıcı iskeletini oluşturduğu entegre yapı.

Raf bakım ve kontrol faaliyetleri:

Taşıma kapasitesi, sabitleme ekipmanları, bağlantı kontrolleri, periyodik testler.

Raf güvenliği standartları:

EN 15635 ve ISO 45001 kapsamında raf güvenlik işaretlemeleri, sorumlu personel görevleri.

🧯 MODÜL 10: Depo Emniyeti ve İş Güvenliği

🎯 Amaç

Bu modülün amacı, depo operasyonlarında çalışan güvenliği, ürün bütünlüğü ve operasyonel sürekliliği sağlamak için alınması gereken temel önlemleri öğretmektir.

Katılımcılar, fiziksel tehlike kaynaklarını tanıyacak, riskleri önceden analiz etmeyi öğrenecek ve yüksek güvenlik standartlarıyla uyumlu bir depo emniyet kültürü geliştireceklerdir.

Depoda emniyet, yalnızca kazaları önlemek değil; işin sürekliliğini ve itibarını korumaktır.

📦 Konu Başlıkları

Depo risklerinin sınıflandırılması:

Fiziksel, kimyasal, ergonomik ve çevresel risk türleri.

Depolarda kullanılan güvenlik işaretleri ve semboller:

Taşıma yönü, tehlike sınıfı, koruyucu ekipman zorunluluğu, acil çıkış yönlendirmeleri.

Kimyasal ve tehlikeli madde depolama kuralları:

Etiketleme, ayrıştırma, sızdırmazlık, sıcaklık kontrolü ve mevzuat gereklilikleri (ADR, ICAO).

Depolarda ilaçlama ve dezenfeksiyon işlemleri:

Zararlı kontrol planları, biyosidal ürün kullanımı, periyodik temizlik protokolleri.

Yangın güvenliği ve acil durum yönetimi:

Algılama sistemleri, söndürme ekipmanları, acil çıkış yolları, tatbikat planlaması.

Emniyet kayıt ve raporlama sistemi:

Olay bildirim formları, kök neden analizi, düzeltici-önleyici faaliyet yönetimi.

📊 MODÜL 11: Depo Yönetiminde Maliyet ve Performans Yönetimi

🎯 Amaç

Bu modülün amacı, depo operasyonlarında maliyetleri kontrol altına alırken performansı sürekli ölçen ve geliştiren analitik bir yönetim sistemi oluşturmaktır.

Katılımcılar, maliyet unsurlarını doğru sınıflandırmayı, temel performans göstergelerini (KPI) yorumlamayı ve iyileştirme kararlarını veriye dayalı olarak almayı öğreneceklerdir.

Depo yönetiminde başarı, ölçülebilen süreçlerin sürekli geliştirilebilmesiyle mümkündür.

📦 Konu Başlıkları

🧩 1. Maliyet Yönetimi

Depo maliyetlerinin sınıflandırılması: sabit, değişken ve gizli maliyetler

İş gücü, enerji, alan kullanımı ve ekipman giderlerinin analizi

Maliyet merkezlerinin belirlenmesi ve maliyet takibi

Depo maliyet azaltma stratejileri: otomasyon, alan verimliliği, toplu tedarik, bakım optimizasyonu

Stok devir hızının finansal etkisi ve stok taşıma maliyetleri

Enerji verimliliği ve sürdürülebilirlik maliyet dengesi

“Toplam Sahip Olma Maliyeti (TCO)” yaklaşımı

Maliyet–kalite–hizmet dengesi: optimum operasyon noktası

📈 2. Performans Göstergeleri (KPI’lar)

Alan verimliliği: m² başına depolanan ürün miktarı

Stok doğruluk oranı: fiziksel sayım ile sistem kaydı uyumu (%)

Sipariş hazırlama doğruluğu: yanlış ürün veya miktar oranı

Toplama verimliliği: kişi başına toplama sayısı / saat

Teslimat zamanında tamlık oranı (OTIF)

İş gücü verimliliği: sipariş başına adam/saat

Enerji tüketim verimliliği: kWh / palet veya sipariş

İade oranı ve hata maliyeti

Kaza sıklığı oranı (Safety KPI)

Müşteri (iç kullanıcı) memnuniyet puanı

🔄 3. Sürekli İyileştirme ve Analitik Yaklaşım

KPI verilerinin toplanması, analiz edilmesi ve görselleştirilmesi (Power BI, Excel Dashboard vb.)

Kök neden analizi (Root Cause Analysis) ve Pareto yaklaşımı

“Planla – Uygula – Kontrol Et – Önlem Al (PUKÖ)” döngüsünün depo operasyonlarına uygulanması

Benchmarking: Benzer depolarda performans karşılaştırması

Dijital veri toplama altyapısının kurulması: WMS, IoT sensörleri, RFID

Sürekli iyileştirme kültürü: öneri sistemi, performans toplantıları, görünür panolar

♻️ MODÜL 12: Sürdürülebilir Lojistik ve Yeşil Depo Yönetimi

🎯 Amaç

Depo süreçlerinde enerji, atık, karbon ve kaynak verimliliğini yönetmek; tasarım, operasyon ve teknoloji kararlarını çevresel ve ekonomik kazanımlarla hizalamak. Katılımcılar, ölçülebilir sürdürülebilirlik KPI’ları ile iyileştirme planı oluşturmayı öğrenir.

📦 Konu Başlıkları

Yeşil depo ilkeleri: tasarım → operasyon → teknoloji zinciri

Enerji verimliliği: aydınlatma (LED/DALI), HVAC & izolasyon, kapı/perde kayıp kontrolü

Ekipman & filo: elektrikli MHE, şarj altyapısı, rota/boş hareket azaltımı

Malzeme & atık: ambalaj azaltımı, yeniden kullanım, geri dönüşüm, tehlikeli atık yönetimi

Soğuk zincir ve soğutucu akışkan (F-gaz) sızıntı takibi

Su yönetimi: temizlik/peyzaj suyu, yağmur suyu, dökülme kontrolü

Dijital izleme: enerji-IoT sayaçları, WMS/ERP entegrasyonuyla çevresel veri toplama

Standartlarla uyum: ISO 14001, ISO 50001, ISO 20400 ile ilişkilendirme

Yıllardır yöneticiler olarak “insan sermayesi” kavramını hep konuşuruz. Çünkü şirketlerin en değerli varlığı, hiçbir bilançoda tam olarak görünmeyen, ancak her karara, her müşteriye, her fikre yansıyan o insandır. Fakat artık başka bir eşikteyiz. Dijitalleşme, yapay zekâ, otomasyon, veri analitiği ve bağlantılı çalışma modelleri, insan sermayesini yalnızca bir “kaynak” olmaktan çıkarıp yeniden tanımlıyor: Dijital İnsan Sermayesi.

Bu yeni kavram, insanın becerisini, veriye dayalı zekâyla, çeviklikle ve sürekli öğrenmeyle harmanlıyor. Deloitte’un 2024 Global Human Capital Trends raporuna göre, çalışanların %76’sı “önümüzdeki 5 yıl içinde işimin tanımı değişecek” diyor; ama yalnızca %43’ü şirketlerinin bu dönüşüme hazır olduğuna inanıyor. Yani dönüşüm kapımızda, ancak hazırlık eksik.

Gelin bu sefer, dijital insan sermayesini oluşturan bileşenleri, şirketlerin bu alanda karşılaştığı boşlukları ve geleceğin liderlerinin nasıl bir stratejik yaklaşım benimsemeleri gerektiğini tartışacağım. Çünkü dijital dönüşüm, yalnızca teknolojiyi değil, insanı da dönüştürmek zorunda. Dijital İnsan sermayesinin en temel bileşenlerini ise ben şu şekilde özümsüyorum:

Dijital çağda “bilmek” artık yeterli değil; veriyi okumak, yorumlamak ve eyleme dönüştürmek gerekiyor. 2025’e kadar dünya genelinde veri hacminin 180 zettabayta ulaşması bekleniyor. Ancak PwC’nin 2024 raporu, çalışanların yalnızca %23’ünün temel düzeyde veri okuryazarı olduğunu gösteriyor. Dijital insan sermayesi, bu farkı kapatabilen çalışanları yaratır. Çünkü analitik düşünme artık mühendislerin değil, her profesyonelin becerisi haline gelmek zorunda.

Bugün bir çalışanın edindiği beceriler, 3 yıl içinde demode hale gelebiliyor. Bu nedenle dijital insan sermayesi, “öğrenmeyi öğrenen” bireylerden oluşmak durumunda. IBM’in araştırmasına göre, dijital öğrenme programlarına aktif katılan çalışanların üretkenliği %15 artıyor. Kurum kültürü içinde bu öğrenme çevikliğini yaratmak, artık İK’nın değil, tüm liderlerin sorumluluğunda.

Uzaktan ve hibrit çalışma artık geçici bir pandemi çözümü değil; kalıcı bir kültür. Dijital insan sermayesi, bu ortamda etkin iletişim kurabilen, işbirliği araçlarını akıllıca kullanan, zamanı yönetebilen kişilerden oluşur. Microsoft’un 2024 Work Trend Index raporuna göre, toplantı yükünü %30 azaltan şirketlerde karar hızı %42 artıyor. Yani dijital çeviklik, sadece araçları değil, kültürü de sadeleştirmekten geçiyor. Ama ne yazık ki gelin görün ki, Türkiye’de son 1 yıldır tekrar ofislere tamamen dönülüyor. Hem de hiç ummayacağınız yazılım şirketleri dahi bunu yapıyor. Burada parantez açıp Türk patronlarına bir soru yöneltiyorum? Gerçekten çalışanlar elimin altında mı olsun? Onları kontrol edeyim mi? Verimli çalışma isteği mi? Yoksa çalışanlar hibrit sistemi kötüye mi kullanıyor? Gerçekten merak ediyorum. Özellikle genç ve yazılım şirketi sahibi patronlardan cevap bekliyorum. Kapatalım parantezi devam edelim.

Otomasyon rutin işleri devraldıkça, insana özgü değerler yeniden kıymetleniyor. Yaratıcılık, empati, etik ve sezgi… Bu beceriler, dijital çağın “yeni altınları.” Dijital insan sermayesi, teknolojiyi duygusal zekâyla birleştirebilen bireyleri yetiştirir. İşte tüm bunlar dijital insan sermayesinin ana bileşenleri.

Şirketler İçin Neden Kritik?

Dijital dönüşüm yatırımlarının başarısızlık oranı hâlâ yüksek. McKinsey verilerine göre, şirketlerin yalnızca %30’u dijital dönüşüm hedeflerine ulaşabiliyor. Bu verinin ben bu orandan da yüksek olduğunu düşünüyorum. Başarısızlıkların temelinde teknoloji değil, insan var: beceri eksiklikleri, direnç, kültürel kopukluklar. Bu noktada Dijital insan sermayesi, bu zincirin eksik halkasını tamamlıyor. Çünkü teknoloji ne kadar güçlü olursa olsun, onu kullanan insan vizyonu zayıfsa, sistemin değeri eksik kalıyor. Dünya genelinde genç profesyonellerin %65’i, iş seçiminde “teknolojiyle gelişme fırsatı sunan” şirketleri tercih ediyor. Yani yetenek savaşının kazananı, maaş veren değil, öğrenme ve gelişim sunan şirketler olacak. Amazon’un kendi çalışanlarına yılda 1 milyar dolarlık yeniden beceri kazandırma yatırımı yapması, bu stratejik farkındalığın göstergesi değil de nedir?

Mevcut Durum: Neler Yanlış Gidiyor?

2024’te LinkedIn’in “Future of Skills” raporu, iş gücündeki en büyük açığın dijital beceriler olduğunu belirtiyor. Çalışanların %60’ı, görevlerinin gelecekte dijital araçlarla yapılacağını biliyor ama sadece %30’u kendini hazır hissediyor. Bu durum, yalnızca bireysel değil, yapısal bir eksiklik olarak önümüzde duruyor. Diğer bir taraftan dijital dönüşümün önündeki en büyük engel, teknoloji değil, kültür. Geleneksel hiyerarşik yapı, yeniliği bastırıyor. İsviçre’de yapılan 2024 tarihli bir araştırma, “kültürel çeviklik” puanı yüksek şirketlerin dijital dönüşüm başarısının da daha yüksek olduğunu gösteriyor.

Hâlâ birçok kurumda performans göstergeleri üretim miktarı ya da satış hacmine göre ölçülüyor. Oysa dijital insan sermayesi, öğrenme, adaptasyon ve yenilik üretme kapasitesiyle değerlendirilmelidir. Bunun için ise farklı bir İK bakış açısı gerekiyor. Bunların üzerine KOBİ’lerde dijital dönüşümün en büyük engelinin finansman değil, vizyon olduğunu belirtmem gerekiyor. Yönetim seviyesinde dijital strateji eksikliği, insan sermayesini güçlendirecek programların oluşmasını engelliyor.

Şirketler Dijital İnsan Sermayesini Nasıl Güçlendirebilir?