Aşçılık sanatında hiçbir meslek dalında göremediğimiz saygı sevgi vardır o da ‘’usta – çırak ‘’ ilişkisidir. Çırak için ustası kutsaldır, vazgeçilmezidir. Şöyle baktığımızda kariyerimiz, sanatımız, mesleki ahlakımız, maddi manevi almış olduğumuz değerler hep ustamızın sayesinde değil midir?

Usta her zaman için ustadır. Şu an geldiğimiz noktada belki ustamızdan çok daha iyi yerlere gelmiş olabiliriz ama nihayetinde bu başarıda ustamızın payı yok mudur?

Ustamın bana söylemiş olduğu bir söz vardır ‘’ Rıza oğlum ben soğanı patatesi senin önüne koydum bundan sonrası sana kalmış’’ sözü hala aklımdadır. Ustamızı unutmamak gerekir, unutmayalım ki bizim de yetiştirmiş olduğumuz çıraklarımızdan, Aynı sevgi, saygı ve değeri onlardan bekleyelim.

Bizi sanatkâr yapan mesleğimizde almış olduğumuz ahlaki değerlerdir. Her kişi aşçı olamaz bu ayrı bir meziyettir.

Mutfakta Kariyer Planı

İnsanın geninde var koşmak. Bebeklikten başlar bir an önce yürümek için zorlarız bedenimizi, yürümeye başlar sonrasında koşmak için zorlarız. Bu koşu sonrasında hayatımızın bir parçası olmuştur. Bedensel güç artık hayat koşusuna dönüşmüştür. Kariyer, başarı, hedefler, liderlik vb. geçirdiğimiz evrelere baktığımız zaman da bunu en iyi şekilde görürüz, nereden nereye geldiğimizi, nerede olduğumuzu. Hayat felsefemizde başarı var ise bu koşu kaçınılmazdır.

Her iş kolunda olduğu gibi aşçılık sanatında da bu böyledir. Koşmak, hedeflerini iyi belirleyerek hedeften hiç sapmadan kendi yolunu belirleyip koşmak, mücadele etmek.

Daha dün gibi hatırlıyorum çıraklık günlerimi o mavi renk komi kıyafetinden ne zaman kurtulup, ne zaman beyaz aşçı gömleği giyeceğim diye içim içimi yerdi. Ustama sorardım “Şefim ne zaman beyaz gömlek giyeceğim diye sorduğumda, ustamdan gelen yanıt zamanı geldiğinde sen hiç farkında olmadan üzerinde görürsün demiş idi.”

O zamanki hedef bir an önce o canım beyaz aşçı gömleğini giymek idi. Evet şimdi daha iyi anlıyorum, hedeflerimizde böyle işimizi başarı ile yaptığımızda yılmadan usanmadan bu hayat koşusunu sürdürdüğümüzde biz hiç farkında olmadan başarılar, kariyerler kendiliğinden peşimiz sıra bizi bulacaktır.

“Koşmadan istemeden mücadele etmeden yerimizde sayarak başarı beklenemez”

Gastronomide Aşçılarımızın geldiği nokta tartışmasız başarılıdır. Geçmişimize baktığımızda teknolojinin getirmiş olduğu imkânları en iyi şekilde değerlendirmiş adapte olmuşuz. İletişimi, günümüz ekipmanlarını çok iyi bir şekilde mutfağımıza katmışız. Kim derdi ki mutfakta bilgisayar olacak. Bundan on beş – yirmi sene önce istenilse hadi canım ne işin var bilgisayar ile denilirdi.

Türk Aşçılarını ve Mutfağını Avrupa normlarına taşıyacak isek bu hedeflerimizden vazgeçmemek gerekir. Bunun içindir ki geçmiş dönemlerde sunumlar, yarışmalar düzenledik. Bu yarışmaların amacı kim iyi kim kötü değil tamamen Türk Mutfağı ve Aşçılarımızı gündemde tutmak. Yenilikler yaratmak, yerinde saymamak Biz Mutfak Sanatçıları hedeflerimizden sapmadan bu koşuya devam etmek dileğim ile..

“Sevdiğim Sözler”

İngiltere Kralı Edward İstanbul’u ziyaretindeyken yaşanan o küçük kaza, Atatürk’ün zekâsıyla bir gurur tablosuna dönüşmüştür.

Kral onuruna verilen yemekte, servis yapan Türk garson heyecandan eli ayağına dolaşır ve büyük bir şangırtıyla tepsiyi yere devirir.

Salon bir anda buz keser, tüm gözler Atatürk’e çevrilir. Herkes garsona kızacağını sanırken, Başkomutan hiç istifini bozmadan Kral Edward’a döner ve o tarihi cevabı verir:

“Majesteleri, ben bu millete her şeyi öğrettim; fakat uşaklığı bir türlü öğretemedim!”

İşte Atatürk budur; en zor durumda bile milletini yücelten, “hizmetkâr” değil “efendi” bir millet olduğumuzu tüm dünyaya hem de en zarif şekilde hatırlatan liderdir.

Kaynak: Atatürk’ün Yanı Başında (Çankaya Sofrası Anıları)

Dünya ticareti zorunlu olarak uluslararası kurallara göre işler. Çünkü her ülke kendi ihracatını artırma, ithalatını ise kısmak üzere refleks gösterir. Doğal olarak her ülkenin kendi egemenlik alanında böyle bir davranış göstermesi uluslararası ticareti imkansız kılar. Ticaretin akışını sağlamak için ülkeler tarafından kabul edilmiş veya kabul edilmek zorunda olan kurallar bütününe ihtiyaç vardır. İşte bu noktada uluslararası örgütler devreye girer.

Dış ticaretin akışını sağlamak için en önemli iki uluslararası örgüt, Dünya Ticaret Örgütü ve Dünya Gümrük Örgütüdür. Birincisi ülkeler arasındaki dünya ticaretinin kurallarını oluşturur iken ikincisi eşya ticaretini yürüten gümrük idarelerinin arasındaki kuralları belirler.

Yine doğal olarak uluslararası eşya ticaretinde ülkelerin aynı dili konuşmaları gerektiği için eşyanın tüm ülkelerde aynı standartta sınıflandırılması bir zorunluluktur. İşte bu noktada uluslararası örgütlerce belirlenmiş eşya sınıflandırma sistemi devreye girer. Bugün uygulanan sınıflandırma sistemi, Armonize Sistem’dir. Diğer adıyla “tarife” veya “gümrük tarifesi” dediğimiz armonize sistem, uluslararası ticarete konu olan bütün eşyanın numerik sınıflandırılmasıdır. Diğer bir deyişle uluslararası ticarete konu eşyanın rakamlarla ifade edilmesidir. Doğal olarak bu yolla ticarete özgü gümrük lisanı oluşturulmuştur.

Tarifenin Yapısı

Ülkemizde “tarife” denildiğinde G.T.İ.P. (Gümrük Tarife ve İstatistik Pozisyonu) anlaşılmaktadır. GTİP, 12 rakamdan oluşmaktadır. Tarifenin ilk 6 rakamı Dünya Gümrük Örgütü armonize sistem nomanklatürü kodunu, 7 ve 8 inci rakamları Avrupa Birliği Kombine Nomanklatür kodunu, 9 ve 10 uncu rakamlar farklı vergi uygulamalarının nedeniyle açılan pozisyonları gösteren kodu, 11 ve 12 nci rakamlar ise istatistik kodlarını göstermek için kullanılmaktadır.

Rakamlara verilen isimlendirmeden bahsedersek; ilk 2 rakama fasıl, 4 rakama pozisyon, 6 rakama alt pozisyon denir. Bu 6 rakam dünya Gümrük Örgütü tarafından belirlenmekte ve tüm üye ülkeler tarafından kullanılmaktadır. Bu nedenle 6 rakama armonize sistem kodu (HS Code) da denir. Avrupa Birliği kendi ihtiyacına göre 8 rakamdan oluşan açılım yaparak Kombine nomanklatürü elde eder. Ülkemizde ise ihtiyaca göre buna 4 rakam eklenerek 12 rakamdan oluşan GTİP elde edilir.

— (2) Fasıl, Armonize Sistem Kodu (Dünya Gümrük Örgütü)

–.– (4) Pozisyon, Armonize Sistem Kodu (DGÖ)

—-.– (6) Alt Pozisyon, Armonize Sistem Kodu (DGÖ)

—-.– (8) Kombine Nomanklatür Kodu (Avrupa Birliği)

Bu açıklamalardan da anlaşılacağı üzere, her aşamada bir önceki aşamanın açılımı yapılmakta, bu nedenle alt açılımların üst açılımlara aykırılığı söz konusu olamamaktadır.

Tarifenin Hukuki Çerçevesi

Gümrük tarifesinin mevzuatı, bir taraftan uluslararası anlaşmalar ve Dünya Gümrük Örgütünün aldığı kararlar gibi uluslararası nitelikte mevzuat, diğer taraftan bu anlaşmaların milli mevzuata yansıtılması ve ülke ihtiyacının karşılanmasına yönelik kanunlar ve ikincil mevzuatlardan oluşan geniş bir yelpazeye yayılmıştır.

Tarife, uluslararası niteliği olmak zorundadır, çünkü uluslararası ticarette aynı dilin ve gümrük idarelerinde aynı terminolojinin kullanılması zorunludur. Aksi takdirde dünya ticaretinin yürütülmesi imkansız hale gelir. Bu nedenle Dünya Gümrük Örgütü’ne üye 186 ülke, armonize sistem denilen gümrük tarife cetvelini kullanmaktadır.

Ulusal niteliği olmak zorundadır, bir taraftan uluslararası hukukun iç mevzuata yansıtılması zorunluluğu bulunmakta, diğer taraftan dış ticaret ve vergi politikası tarife üzerine inşa edilmiş bulunmaktadır.

Gümrük İşbirliği Konseyi (bugünkü adıyla Dünya Gümrük Örgütü), 14 Haziran 1983 yılında Brüksel’de yapılan 61 ve 62. Dönem toplantısında Armonize Sistem Komitesinin hazırladığı Armonize Mal Tanım ve Kodlama Sistemine İlişkin Sözleşme Tasarısını onaylayarak imzaya açmıştır. Bu sözleşmenin ekinde yer alan Armonize Sistem Nomanklatürü 41 ülke tarafından kabul edilerek 01.01.1988 tarihinden itibaren uygulamaya konulmuştur.

Armonize Sistem Nomanklatürü ülkemizde 10 Kasım 1988 tarihli 3501 sayılı “Uyumu Sağlanmış (Armonize) Mal Tanımı ve Kodlama Sistemi Hakkında Uluslararası Sözleşmeye Katılmamızın Uygun Bulunduğuna Dair Kanunla” 1 Ocak 1989 tarihinden geçerli olmak üzere kabul edilmiş ve Gümrük Tarife Cetvelimizin yapısal dayanağını oluşturmuştur.

474 sayılı Kanun, Armonize Sistem Nomanklatürü esas alınarak Gümrük Giriş Tarife Cetveli’nin belirlendiği Kanundur.

Kanun eki Gümrük Giriş Tarife Cetvelinde gümrük vergisi oranları da yer almaktadır. Uygulamada kanuni vergi haddi veya kanuni vergi oranı olarak bilinen bu oranlar, fiilen uygulanmamakta, fiilen uygulanan oranlar ithalat rejimi kararlarıyla belirlenmektedir. Ancak, Dünya Ticaret Örgütü’ne yıllık bildirilen vergi indirimlerinde bu oranlar esas alınmakta ve kanuni vergi oranları üzerinden yapılan indirimler DTÖ’ye bildirilmektedir.

Hangi Durumlarda Kullanılır?

Gümrük tarifesi iki amaç için kullanılmaktadır. Bunlardan birincisi, gümrük vergilerinin hesaplanması, diğeri ise, eşya ticaretine ilişkin özel hükümlerle belirlenmiş diğer önlemlerin uygulanması, yani tarife dışı engellerin uygulanmasıdır. Dolayısıyla eşyanın tarife pozisyonu, tarife ve tarife dışı önlemlerin uygulanmasında esas alınmaktadır.

Gümrük vergileri, gümrük yükümlülüğünün doğduğu tarihte yürürlükte geçerli olan gümrük vergisi oranı esas alınarak belirlenir. Vergilerin belirlenmesinde, vergi ödeme yükümlülüğün başladığı tarihteki eşyanın hal ve mahiyeti esas alınır.

Gümrük tarifesi kapsamı sadece Türk Gümrük Tarife Cetvelini değil, bu cetvelde açılımlar ekleyen diğer cetvelleri, tarifedeki vergi oranlarının uygulanmasına ilişkin özel hükümler içeren mali yükleri, tercihli tarife uygulamalarını, bazı eşyaya ilişkin özel muafiyet hükümlerinin tamamını içermektedir. Bu çerçeveden hareketle, öncelikle gümrük tarifesinin nelerden oluştuğunun incelenmesi gerekmektedir.

Tarifenin Doğru Belirlenmesi İçin Nelere Dikkat Edilmeli

Gümrük işlemlerinin ilk aşaması eşyanın tarifesinin doğru olarak tespitidir. Çünkü, eşyanın tabi olacağı vergiden eşyanın ithale edilmesi için alınması gereken izin ve belgelere kadar tüm işlemler tarife baz alınarak belirlenmektedir.

Öncelikle, eşyanın sınıflandırılması konusunda kimin yetkili olduğunu açıklamakta fayda görmekteyiz. Yorum farkının veya yetkisiz yorumun sonuçları oldukça ağır olabilmektedir.

Eşyanın tarifede yerinin belirlenmesi için şu yolun izlenmesi gerekmektedir:

İnceleme: Eşyanın tarifedeki yerinin tespiti için öncelikle eşyanın fiziken incelenmesi gerekir. Bu incelemede; eşyanın numunesi, eşyaya ilişkin belgeler, eşyanın kataloğu, üreticinin internet sayfası ve eşya hakkında internette yer alan bilgiler, eşyanın özellikle kimyasal ürün olması halinde ürün içeriğine ilişkin analiz sertifikası gibi belgelerden eşya hakkında bilgi elde edilmesi gerekir.

Neden mamul: İkinci aşamada eşyanın neden mamul olduğunun bilinmesine gerek duyulmaktadır. Bazı eşyanın tarifesinin belirlenmesinde, kıymetli veya adi metallerden, ahşap veya plastikten mamul olup olmadığı önem taşımaktadır.

İçeriğindeki maddeler neler: Eşyanın neden mamul olduğu kadar içeriğinde hangi maddelerin olduğu da tarifenin belirlenmesinde önem arz etmektedir. Tarifede kimi yerde “%…” içerenler gibi oranlarına göre farklı tarife açılımları mevcuttur.

Eşya ne için kullanıyor: Eşyanın kullanım amacı da yerine göre tarifenin belirlenmesinde önem taşımaktadır. Tarife cetvelinde yerine göre eşyanın “sanayide kullanılanlar”, “eczacılıkta kullanılanlar” gibi açılımları bulunmaktadır. Eşya belirlenen alanlarda kullanılması halinde karşısında yer alan tarifede sınıflandırılacak, aksi durumda başka tarifede sınıflandırılacaktır.

Hangi bölümde yer alıyor: Eşya hakkında yeterli bilgi elde edildikten sonra, öncelikle eşyanın tarife cetvelinde bulunduğu bölüm tespit edilir. Her ne kadar bölüm başlıkları tarifenin belirlenmesinde esas alınmasa da yol gösterici niteliktedir ve eşyanın tarifesinin aranacağı yeri göstermektedir.

Sınıflandırılabilecek muhtemel fasıllar: Eşyanın bulunduğu faslın tespitinden sonra, hangi fasılda bulunduğunun tespiti yapılır.

Bölüm ve fasıl notları: Eşyanın bulunduğu fasıl tespit edildikten sonra, ilgili bölüm ve fasıl notları incelenir. Çünkü eşyanın bölüm ve fasıl altında yer aldığı ilk bakışta tespit edilmesine rağmen, bazen kimi eşyanın başka fasıllarda sınıflandırılması gerektiğine ilişkin bölüm ve fasıl notları olmaktadır.

İzahname Notları: Eşyanın sınıflandırılmasında en ayrıntılı kaynak izahname notlarıdır. İzahname notlarında, sınıflandırmada tereddüt edilen birçok kavram ve ayrıntıya açıklık getirilir.

Genel Yorum Kuralları: Eşyanın sınıflandırılması sırasında, Tarifenin Yorumu ile İlgili Genel Kuralların kural sıralamasına göre uygulanması zorunludur. Bu kuralların doğru uygulanması halinde doğru tarifeye ulaşılır.

Tarife Pozisyonu İçinde Hangi Alt Pozisyon: Bu aşamalardan sonra eşyanın tarife pozisyonu ve alt pozisyonu belirlenir. Bu suretle 6 rakamlı tarife ((– fasıl), (—- pozisyon), (—-.– alt pozisyon)) armonize sistem kodu (HS Code) elde edilmiş olur.

Hangi Gümrük Tarife İstatistik Pozisyonu: Sınıflandırmanın son aşamasında, eşyanın niteliklerine göre Türk Gümrük Tarife Cetvelinde 12 rakamdan oluşan gümrük tarife istatistik pozisyonu (—-.–.–.–.– GTİP) tespiti yapılır.

Görüleceği gibi tarife tespiti uzmanlık gerektiren güç bir süreçtir. Buna karşılık, hatalı tarife tespitinin sonucunda mutlaka bir ceza ile karşı karşıya kalınır. Bu ceza, 1.500 TL’ye yakın para cezası olabileceği gibi, beyan edilen eşyanın vergilerinin 3 katı veya eşyanın gümrüklenmiş değerinin 4 katı gibi orantısız ve geniş yelpazede olabilir. Hatta hatalı tarife beyanı kaçakçılık suçunu bile oluşturabilir.

O nedenle, tarife tespitinde titiz gerekli özenin gösterilmesi gerektiği bir gerçektir.

Araç Kiralama Sektöründe Düzenleme Paketi: Süreçler Yenileniyor

Ticaret Bakanlığı, araç kiralama sektörüne yönelik yeni kurallar üzerinde çalışıyor. 1 Ocak 2027’de yürürlüğe girmesi planlanan taslağa göre işletmeler için yetki belgesi zorunluluğu geliyor.

5 yaşını aşmış araçlar kiraya verilemeyecek ve büyükşehirlerdeki araç kiralama firmalarının filolarında yerli üretim şartını karşılayan hibrit/elektrikli araç bulundurma koşulu aranacak. Kış lastiği, bebek koltuğu, HGS ve sigorta için ayrıca ücret talep edilmesi uygulaması da sona erecek.

Ticaret Bakanlığı, araç kiralama sektöründe tüketiciyi korumayı ve hizmet standartlarını yükseltmeyi amaçlayan yeni bir düzenleme hazırlığında. Bu kapsamda Bakanlık, “Motorlu Kara Taşıtlarının Kiralanması Hakkında Yönetmelik Taslağı”nı kamuoyu ve sektörün görüşüne açtı. Taslak; yetki belgesi şartından araç yaşı ve kilometre sınırına, depozitoya üst limit getirilmesinden kasko bedelinin fiyata dahil edilmesine kadar pek çok kuralı devreye almayı öngörüyor.

1 Ocak 2027 itibarıyla uygulanması planlanan taslak yönetmelikte öne çıkan düzenlemeler şöyle:

Yetkilendirme Belgesi Zorunluluğu

Araç kiralayan her işletmenin yetkilendirme belgesi alması gerekecek. Belge için işletmenin meslek odasına kayıtlı olması, iş yerinin ikamet amacıyla ya da başka bir mesleki/ticari faaliyet için kullanılmaması ve vergi mükellefi olması şartları aranacak.

Kiralama süreçlerinden sorumlu kişilerin en az ilköğretim mezunu olması, belirli suçlardan hüküm giymemiş olması ve Mesleki Yeterlilik Kurumu onaylı “Seviye 4” belgesine sahip bulunması da koşullar arasında yer alacak.

Kiralama faaliyetleri ile kiralanan taşıtların izlenmesi ve denetlenmesi amacıyla Bakanlık tarafından “Motorlu Kara Taşıtı Kiralama Bilgi Sistemi” kurulacak. Yetki belgesi başvuruları ve diğer belgelendirme işlemleri bu sistem üzerinden yürütülecek.

5 Yaş Üstü Araçlara Kiralama Sınırı

Klasik taşıtlar hariç olmak üzere, 100 bin kilometrenin üzerinde ya da 5 yaşından büyük taşıtlar kiraya verilemeyecek. İşletmelerin, en az 5’i kendisine ait olmak üzere, toplamda en az 10 taşıta sahip olması gerekecek.

Büyükşehir Filolarında Yerli Hibrit / Elektrikli Şartı

Büyükşehirlerde faaliyet gösteren işletmelerin filolarında en az 2 hibrit veya elektrikli taşıt bulundurmaları zorunlu olacak ve bu taşıtlardan en az birinin Türkiye’de üretilmiş olması koşulu aranacak.

Depozito Tutarına Üst Limit

Depozito tutarı; 1-6 günlük kiralamalarda en fazla 3 günlük, 7-30 günlük veya haftalık kiralamalarda ise en fazla 7 günlük kira bedeli kadar olabilecek. Taşıtın tüketici tarafından iade edildiği tarihi izleyen 7 gün içinde depozito iadesinin yapılması zorunlu olacak.

Ön ödemeli rezervasyonlarda tüketiciye, teslim saatinden 24 saat öncesine kadar hiçbir gerekçe göstermeden ve kesinti olmaksızın rezervasyonu iptal edebilme hakkı tanınacak.

İşletme ile kiracının anlaşmaya vardığı durumlar hariç olmak üzere, mahkeme kararı olmadan kiracıdan “değer kaybı” adı altında herhangi bir ücret talep edilemeyecek. Böylece keyfi uygulamaların önüne geçilmesi ve tüketicinin mağdur edilmemesi hedefleniyor.

Bebek Koltuğunda Ücret Alınmayacak

Mevsim şartları gerektiriyorsa ve talep edilirse kış lastiği sağlanması zorunlu olacak. Periyodik bakımı zamanında yaptırılmayan taşıtlar da kiraya verilemeyecek.

Kiracının talebi halinde bebek koltuğu, navigasyon ve hızlı geçiş sisteminin (HGS) işletme tarafından bedelsiz sağlanması gerekecek.

Kasko ve Sigorta Ücrete Dahil

Kasko ve sigorta güvenceleri kiralama bedeline dahil edilecek; kiracının sigorta ve kaskodan yararlanma hakkı ek bir ücret ya da şarta bağlanamayacak.

Düzenleme Hem Tüketiciyi Koruyacak Hem Sektöre Katkı Sağlayacak

Yönetmelik taslağı sektör açısından önemli görülüyor. Tüketici haklarının korunması ve hizmet kalitesinin standartlaştırılmasının yanında, sektöre giriş ve kiralama şartlarının belirlenmesi sektör oyuncuları açısından da faydalı olacaktır.

Bunun yanında düzenlemenin, tüketicilerin haklarını korurken sektörün de olumlu yönde gelişmesine katkı sağlayacağı ifade ediliyor.

Eğitim Kataloğunu indirebilirsiniz.

ŞİRKET EĞİTİM KATALOĞU

Şirket eğitimlerine büyük özen gösteriyoruz. Memnuniyetiniz ve referansınız bizim için çok değerli.

Eğitime sizlerle birlikte hazırlanıyoruz. Sizlerden gelen önerileri dikkate alıp özgünleştirmelerle ilerliyoruz.

Güvenilir eğitim hizmetleri ile yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Anahtar Sözcükler: Filo eğitimi, filo yöneticisi, araç takip birimi, kiralama şirketi, filo kiralama, sözleşme, trafik, hukuk, kaza, risk, hasar, hasar kaydı, ehliyet, araç yenileme, yol, güvenlik, mevzuat, servis, servis aracı, personel, minibüs, van, kamyon, TIR, binek, otomobil, K belgesi, taşıt kartı, fenni muayene, muayene, egzoz muayene, Filo yönetimi, eğitim, ulaştırma, lojistik, araç, dağıtım, operasyon, kasko, sigorta, lastik, bakım, sürücü, şöför, bakım, idari satın alma, idari işler, satın alma, SRC

Laboratuvar Hizmet İhalesinde Alt Yüklenici Çalıştırılması İle İlgili Çelişki Olması?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname ile 6.Kısmın Teknik Şartnamesinde yer alan alt yüklenici ile ilgili düzenlemeler arasında açık çelişki olduğu, bu çelişkinin giderilerek işin kapsamı ile belirsizliğin ortadan kaldırılması gerektiği iddialarına yer verilmiştir.

Konu İle İlgili Emsal Sayılı Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; İdari Şartname’de; “18.1. İhale konusu işin tamamı veya bir kısmı alt yüklenicilere yaptırılamaz.” düzenlemesi yer almaktadır.

6.Kısım Sonuç (Puan) Karşılığı Dış Laboratuvar Hizmet Satın Alımı Teknik Şartnamesi’nde

“5.YÜKLENİCİ:

5.1. Mesleki ve Teknik yeterliliğe ilişkin belgeler ve bu belgelerin taşıması gereken

kriterler:

Sağlık Bakanlığından ruhsat almış tıbbi tahlil laboratuvarı olmalı ve Türkiye

Cumhuriyeti sınırları içinde bulunmalıdır.

b.‘’Tıbbi Laboratuvarlar Yönetmeliğinin, Dış laboratuvar test hizmet alımı ‘’MADDE

33 – (1) Özel tıbbi laboratuvarlar ruhsata esas uzmanlık dalı alanıyla ilgili bünyesinde yapılamayan testler için başka tıbbi laboratuvarlardan, dış laboratuvar test hizmeti alabilir.”

Ayrıca Genetik Hastalıklar Değerlendirme Merkezleri Yönetmeliğinin, Yasaklar, sorumluluklar ve diğer hususlar başlıklı 18. Maddesi 1.fıkrasının “ Bu Yönetmelik kapsamında ruhsat veya faaliyet belgesi alınmadan faaliyette bulunulamaz.” hükmü gereği Bakanlığımızca ruhsatlandırılmış Genetik Hastalıklar Değerlendirme Merkezi bulunmayan kurum kuruluşların genetik hastalıklarla ilgili tetkik, danışmanlık, yönlendirme, numune alma vb. herhangi bir işlem tesis etmesi mümkün değildir. Hizmet alım sözleşmesinde hizmet alan ve sunan her iki tarafında genetik hastalıklar değerlendirme merkezi ruhsatı olmak zorundadır.” Maddeleri gereğince, Yüklenici firmanın Sağlık Bakanlığından Biyokimya, Mikrobiyoloji ve Genetik laboratuvar ruhsatlı ve çalışma belgesine sahip olmalıdır.

Yapamadığı testler için alt yüklenici kullanabilir. Alt yüklenici de yüklenici gibi Biyokimya, Mikrobiyoloji ve Genetik ruhsatlı laboratuvar olmalıdır.

…

…

Yüklenici; testleri kendi bünyesinde yapabilecek donanım ve altyapıya sahip olmalı ve bu durumu teklifinde belgelemelidir. Hizmetin tamamı için teklif verilecek olup, hizmetin herhangi bir kısmı için alt yüklenici kullanılmayacaktır.” düzenlemesi yer almaktadır.

İdari Şartname ile Teknik Şartname’de yer verilen alt yüklenici ile ilgili düzenlemeler ile teknik şartnamenin 5.1.a ve 5.1.d maddelerindeki alt yüklenici düzenlemeleri arasında çelişki olduğundan, başvuru sahibinin bahse konu iddiasının yerinde olduğu, bu çelişki nedeniyle ihalenin 6’ncı kısmında ihalenin iptali gerektiği sonucuna varılmıştır.

İş dünyasında nadiren bu kadar coşkuyla karşılanan cümleler duyulur:

– “Bu yıl herkese eşit zam yapıyoruz!” cümlesi, ilk söylendiği anda alkış alır, çaylar tazelenir, koridorda hafif bir bayram havası eser. Hatta bazı çalışanlar bu kararı, insanlık tarihindeki adalet arayışının zirvesi olarak bile görebilir. Ne de olsa eşitlik güzeldir. Fakat insan kaynakları literatüründe bu cümle genellikle şu dipnotla anılır:

– “Kısa vadede mutluluk, orta vadede kırgınlık, uzun vadede istifa.”

Çalışan Memnuniyeti kavramı çoğu zaman yanlış anlaşılır. Memnuniyet, herkesin aynı ücreti alması değil; herkesin yaptığı işin, gösterdiği çabanın ve yarattığı değerin adil biçimde karşılık bulmasıdır. Eşit zam politikası, ilk bakışta huzur dağıtan bir uygulama gibi görünse de aslında performans kavramını sessizce sabote eder. Çünkü yüksek performans gösteren çalışan için mesaj nettir:

– “Biraz daha az çalışsaydın da sonuç değişmeyecekti.”

Performans yönetimi; hedef koymak, ölçmek, geri bildirim vermek ve ödüllendirmekten oluşan bir bütündür. Bu zincirin son halkası olan ödüllendirme koparsa, sistem kendi kendini imha eder. Eşit zam, performansın görünmez olduğu, fark yaratmanın anlamsızlaştığı bir düzen yaratır. Bu da zamanla çalışanların motivasyonunu yukarı çekmek yerine ortalamaya doğru çeker. Başarılı olan yavaşlar, vasat olan rahatlar. Kurum kültürü farkında olmadan “İdare et, günü kurtar…” seviyesine sabitlenir.

İşin daha kritik kısmı ise Personel Tutundurma tarafında başlar. Kalifiye çalışan, sadece maaşına değil, adalet duygusuna da bakar. Piyasayı takip eder, kendi değerinin farkındadır ve en önemlisi şunu çok iyi bilir: Yetkinlik her yerde eşit ücretle karşılanmaz. Eşit zam uygulamaları, özellikle yüksek potansiyelli çalışanlar için güçlü bir ayrışma sinyalidir:

– “Burada fark yaratmanın karşılığı yok” düşüncesi yerleştiğinde, LinkedIn profilleri güncellenir, CV’ler sessizce dolaşıma girer.

Kalifiye Personel İstihdamı açısından bakıldığında da tablo pek iç açıcı değildir. Kurumun maaş politikası kulaktan kulağa yayılır:

– “Orası herkese aynı zammı yapıyor” cümlesi, adalet gibi görünse de yetenekli adaylar için çoğu zaman bir uyarı işaretidir. Çünkü yetenek, ortalamayla değil; farkla beslenir. Stratejik İnsan Kaynağı Yönetimi, ücretlendirmeyi bir muhasebe kalemi değil, rekabet avantajı olarak görür.

Elbette mesele kimseye zam yapmamak ya da sadece birkaç kişiyi ödüllendirmek değildir. Mesele, şeffaf kriterlerle desteklenen, performansla ilişkilendirilmiş ve gelişimi teşvik eden bir sistem kurmaktır. Çalışan, neyi yaparsa ne kazanacağını bilmeli; yöneticiler de bu sistemi tutarlı şekilde uygulamalıdır. Aksi halde “herkese aynı oranda zam” söylemi, kulağa hoş gelen ama organizasyonun uzun vadeli sağlığını bozan bir nakarat haline gelir.

Sonuç olarak, “Herkeşe benden eşit zam, Şakir’e bile!” iyi niyetli bir yönetici refleksi olabilir. Ancak Stratejik İnsan Kaynağı perspektifinden bakıldığında, bu yaklaşım eşitlikten çok eşitsizlik üretir. Gerçek adalet, herkese aynı zammı vermek değil; herkese hak ettiğini vermektir. Ve ne yazık ki iş hayatında en pahalı zam, yanlış verilen zamdır.

Müzakerelerde Daha Net, Daha Hızlı, Daha Etkili Sonuç Alın

Pazarlık Anketini Yapın Müzakere Stilinizi Görün

Pazarlık Profili Analizi, müzakere masasında sergilediğiniz yaklaşımı

12 soruluk kısa bir anketle ölçerek kişisel/ekip profilinizi ortaya koyan bir analizdir.

Anket sonucu, puan dağılımınıza göre 4 müzakereci profilinden hangisinin sizde daha baskın olduğunu gösterir. Sağlıklı bir sonuç için “ideal” olanı değil, sahada gerçekte nasıl davrandığınıza göre yanıtlayın. “Nasıl tepki vermek isterdim?” yerine “Gerçekte nasıl yapıyorum?” sorusunu esas alın.

Sonuçlar; güçlü yönlerinizi, geliştirilmesi gereken alanları ve eğitimde hangi senaryolara odaklanmanız gerektiğini netleştirir. Eğitim sonunda skorlarınızı birlikte yorumlayarak kişisel/ekip düzeyinde gelişim başlıklarını belirleriz.

Kimler için?

Müşteri, tedarikçi ve iç birimlerle düzenli müzakere yürüten tüm çalışanlar için uygundur. Özellikle birimler arası koordinasyonda kilit rol alan ve yoğun etkileşim içinde çalışan satınalma ve satış ekiplerinde yüksek fayda sağlar.

“Etkileşimli İçgörü, Keyifli Bir Gün.”

Müzakere teknikleri eğitimlerimizde katılımcılar, farklı rol ve senaryolarda doğrudan yer alır. Katılımcılık ve etkileşim teşvik edilir; farklı müzakere ortamlarını canlandıran uygulamalarla öğrenme pratik, kalıcı ve keyifli bir deneyime dönüşür.

İş hayatındaki profesyonellerin rol canlandırmalarda sergiledikleri yaklaşım; konuya hâkimiyet, pazarlık stili ve iletişim dili açısından 360 derece değerlendirilir. Geri bildirimlerde olumlu, somut ve geliştirici bir dil benimsenir. Amaç, katılımcıların mesleki ve kişisel gelişimine ölçülebilir katkı sağlamaktır.

Vaka çalışmaları ve rol canlandırmalarını tamamlayan bir araç olarak Pazarlık Profili Anketi kullanılır. Katılımcılar, sakin bir atmosferde anketi kısa sürede tamamlar; her soruda kendilerine en uygun seçenekleri puanlayarak profil sonuçlarını oluşturur.

Pazarlık profili ölçümleme anketinde farklı müzakere ortamlarına ilişkin ifadeler yer alır. Her ifadenin altında, ilgili durumu temsil eden dört farklı tutum veya davranış seçeneği bulunur.

Bu anketin doğru/yanlış cevabı yoktur. Her soruda seçeneklere verdiğiniz puanların toplamı 10 olmalıdır.

Örneğin;

a şıkkı 2 puan,

b şıkkı 5 puan,

c şıkkı 3 puan,

d şıkkı 0 puan gibi.

Örnek İfade: Müzakerede karşı taraf beni rahatsız eden

bir şey yaptığında:

Ona durmasını sert bir şekilde doğrudan söylerim.

Durması için

onu ikna etmeye çalışırım.

Duygularımı dinler ona uygun hareket ederim.

Hiçbir şey yapmam ve söylemem.

A şıkkı 2 Puan

B şıkkı 5 Puan

C şıkkı 3 Puan

D şıkkı 0 Puan

Unutmayın cevaplarınızın toplamı 10 puan olacak ! Kahvenizi alın;

12 soruluk kısa anketi birkaç dakikada tamamlayın.

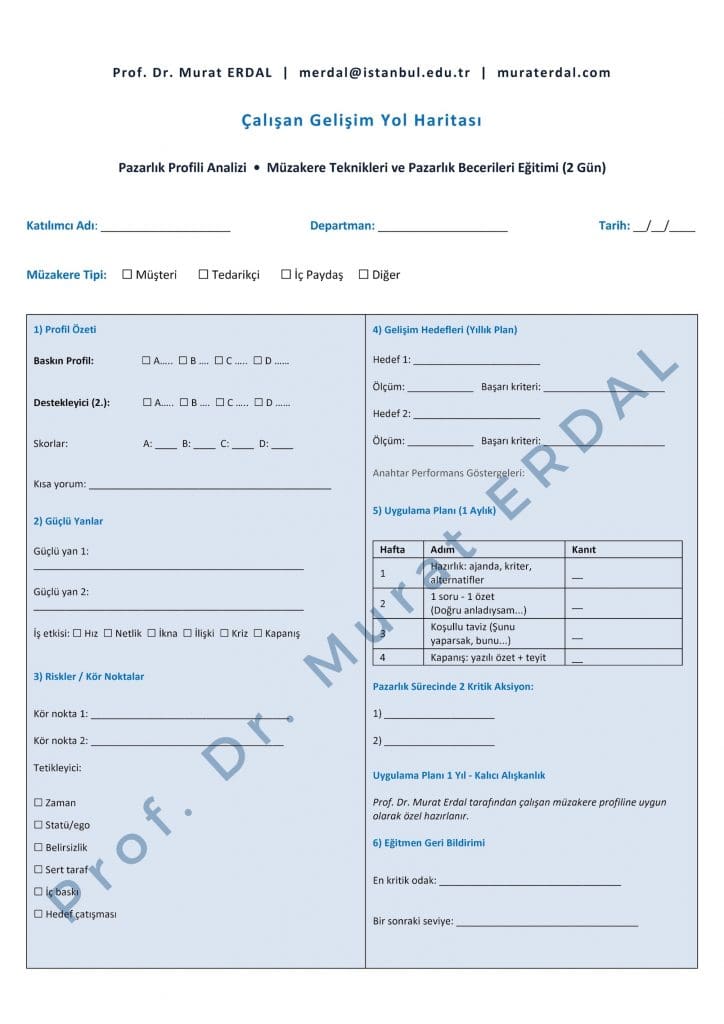

Çalışan Pazarlık Yetkinlik Gelişimi – Yol Haritası

PAZARLIK EĞİTİMİ & PROFİL ANALİZİ SONUÇ DEĞERLENDİRME

Temel Kazanımlar ve Gelişim Yol Haritası

Pazarlık Profili Analizi, puan dağılımınıza göre dört müzakereci profilden hangisinin sizde daha baskın olduğunu gösterir. Bu analiz; mevcut eğiliminizi, güçlü taraflarınızı ve gelişim alanlarınızı görünür kılar.

Müzakere eğitimi sürecinde vaka çalışmaları ve rol canlandırmalar ile katılımcının pazarlık stili, müzakere davranışı farklı senaryolarda gözlemlenir. Anket bulguları sahadaki performans ile birlikte değerlendirilerek daha gerçekçi ve uygulanabilir bir sonuç profili oluşturulur. Böylece katılımcı, sadece “ne yaptığını” değil, hangi koşullarda neden öyle davrandığını da fark eder.

Çalışanların pazarlık profilleri şu çerçevede ele alınır:

Ne anlatır? (profilin çekirdek eğilimi ve refleksleri)

İş hayatında nasıl görünür? (müşteri/tedarikçi/iç paydaş müzakerelerinde tipik davranış kalıpları)

Güçlü yanlar (hız, netlik, ikna gücü, ilişki yönetimi, kriz dayanıklılığı gibi avantajlar)

Riskler / kör noktalar (gereksiz sertleşme, erken taviz, muğlak kapanış, erteleme, ilişki maliyeti vb.)

Gelişim planı (kişiye/ekibe özel 1–2 öncelikli odak ve uygulanabilir davranış hedefleri)

Ayrıca, pazarlık stili statik değildir; özellikle işe yeni başlayan profesyonellerde profil daha “ham” bir refleks seti olarak ortaya çıkabilirken, sahada deneyim kazandıkça ve farklı paydaşlarla tekrar eden müzakere döngülerine girildikçe stil olgunlaşır.

Çalışanlar, müzakerelerde kendi güçlü yanlarını bilinçli kullanmayı öğrenir, kör noktalarını yönetir ve duruma göre esneklik kazanır. Eğitim, bu olgunlaşma sürecini hızlandırarak katılımcının müzakere kapasitesini rastlantılardan çıkarıp yapılandırılmış bir gelişim yoluna taşır.

Temel kazanım: Katılımcılar; profil farkındalığı, senaryo bazlı uygulama, kaliteli geri bildirim ve net gelişim başlıkları sayesinde müzakere performansını daha tutarlı, ölçülebilir ve sürdürülebilir biçimde güçlendirir.

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

Entertech İstanbul Teknokent “Yılın Enleri”ni Ödüllendirdi

Entertech İstanbul Teknokent, girişimcilik ekosistemine değer katan firmaları ve kurumları onurlandırmak amacıyla bu yıl “Girişimleriyle Yarınları Aydınlatanlar” temasıyla düzenlediği Yılın Enleri Ödül Töreni gerçekleştirdi.

Törende; yatırım başarısı, akademik girişimcilik, ihracat performansı ve sürdürülebilir etki alanlarında üstün başarı gösteren 24 kategoride toplam 39 firma ödüllendirildi. Her yıl düzenlenen Yılın Enleri Ödül Töreni ile bilimsel bilgiye dayalı üretimi ticarileştiren ve küresel pazarlarda rekabet edebilen girişimlerin görünürlüğünün artırılması amaçlanıyor.

İstanbul Üniversitesi ve İstanbul Üniversitesi-Cerrahpaşa ortaklığında faaliyet gösteren Entertech İstanbul Teknokent, bu ödüller aracılığıyla akademi–sanayi iş birliğini güçlendiren, yüksek katma değerli teknoloji üretimini teşvik eden ve uluslararası pazarlara açılma potansiyeli taşıyan girişimleri desteklemeyi sürdürüyor.

Törende konuşan Entertech İstanbul Teknokent Genel Müdürü Doç. Dr. Muhammed Kasapoğlu, teknokentlerin yalnızca Ar-Ge faaliyetlerinin yürütüldüğü alanlar olmadığını; aynı zamanda yatırım, ölçeklenme ve küresel büyüme odaklı girişimcilik ekosistemleri olduğunu vurguladı.

Doç. Dr. Kasapoğlu, konuşmasında şu ifadelere yer verdi:

““Entertech İstanbul Teknokent olarak vizyonumuz; üniversitelerin bilgi birikimini, girişimciliğin hızı ve sermayenin gücüyle buluşturarak küresel ölçekte değer üreten, sürdürülebilir bir teknoloji ekosistemi inşa etmektir.”

Doç. Dr. Kasapoğlu ayrıca; Entertech İstanbul Teknokent’in yatırım ve fonlara erişim, uluslararasılaşma, ihtisaslaşma, fiziksel altyapının geliştirilmesi ve etkin girişimcilik programları başlıklarında yürüttüğü çalışmalarla Türkiye’nin teknoloji üretim kapasitesine ve girişimcilik ekosisteminin sürdürülebilir büyümesine katkı sunduğunu ifade etti.

İstanbul Üniversitesi–Cerrahpaşa Rektörü ve Entertech İstanbul Teknokent Yönetim Kurulu Başkan Yardımcısı Prof. Dr. Nuri Aydın ödül töreninde yaptığı konuşmada üniversite temelli girişimciliğin akademik bilginin ekonomik değere dönüşmesindeki önemine dikkat çekti.

Prof. Dr. Aydın, “Entertech İstanbul Teknokent’i üniversitelerimizin küresel ölçekteki doğal uzantısı olarak konumlandırıyoruz. Amsterdam ve Londra’da açtığımız ofisler, bu uluslararası bağlantı vizyonunun somut göstergeleridir. Bugün Türkiye’nin en iyi teknokentleri arasında yer alıyorsak bu başarı akademisyenlerimizin üretkenliği ve Entertech ekosisteminin ortak emeğinin sonucudur” dedi.

Açılış konuşmalarını yapan İstanbul Üniversitesi Rektörü ve Entertech İstanbul Teknokent Yönetim Kurulu Başkanı Prof. Dr. Osman Bülent Zülfikar, iki üniversitenin birlikteliğinden doğan Entertech’in, girişimciler için güçlü bir mentorluk ve rehberlik yapısı sunduğunu ifade etti.

Prof. Dr. Zülfikar, bu yapının yalnızca fikir aşamasındaki girişimleri değil, ölçeklenme sürecine giren projeleri de kapsayacak şekilde tasarlandığını belirtti. Girişimlerin sürdürülebilir biçimde büyümeleri ve yatırımcılarla buluşmaları için kararlılıkla çalıştıklarını vurgulayan Prof. Dr. Zülfikar, üniversite–sanayi iş birliğinin bu süreçte kritik bir rol üstlendiğine dikkat çekti.

İstanbul Vali Yardımcısı Cengiz Karabulut, “Entertech İstanbul Teknokent gibi yapılar, genç girişimcilerimize alan açarak Türkiye’nin inovasyon gücüne öncülük ediyor. İçinde bulunduğumuz çağda girişimcilik ekosistemi yalnızca ekonomik büyüme için değil, toplumsal kalkınma açısından da büyük önem taşıyor. Devletimiz, bu potansiyeli desteklemek amacıyla güçlü destek mekanizmalarını hayata geçirdi. Bugün burada ödüllendirilen girişimciler, bu mekanizmaların somut ve başarılı sonuçlarıdır” dedi.

Yılın Enleri Ödül Töreni, girişimcilik ekosisteminin paydaşlarını aynı platformda buluştururken; akademik girişimcilikten yüksek katma değerli ihracata uzanan başarı hikâyelerini öne çıkardı.

İşverence Hazırlanan İşyeri İç Yönetmelikleri İşçinin Onayına Tabi midir?

Lütfi İNCİROĞLU

4857 sayılı İş Kanunu’nun 8 inci maddesinde iş sözleşmesine göre, “İş sözleşmesi, bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer tarafın (işveren) da ücret ödemeyi üstlenmesinden oluşan sözleşmedir. İş sözleşmesi, Kanunda aksi belirtilmedikçe, özel bir şekle tâbi değildir”.

Hukukumuzda işverenler yönetim hakkına dayanarak iş sözleşmelerinin dışında ve sözleşmenin eki niteliğinde işyeri iç yönetmeliği düzenleyebilmektedir. İç yönetmelikler işverenin elinde bulundurduğu talimat verme (yönetim) hakkının dışında kalan ve işyerinde çalışan işçiler için genel olarak uygulanmasını gerekli gördüğü çalışma koşullarını kapsamaktadır. Uygulamada, disiplin kuralları ve cezalan, iş sağlığı ve iş güvenliği önlemleri dışında iş süreleri, fazla çalışmalar, genel tatil günlerinde çalışma, ücretin ödenme zamanı, avanslar, ek ödemeler ve sosyal yardımlar gibi konularda iç yönetmeliklerde yer aldığı görülmektedir[1]. Ayrıca, işverenler iç yönetmeliklerde yasalardaki veya sözleşmelerdeki hükümlerin ayrıntılarına yer verebilecekleri gibi bunların düzenlenmediği alanda da çalışma koşullarını belirleyen kurallar koyabilirler.

4857 sayılı İş Kanunu’nda işyeri iç yönetmeliği düzenleneceğine dair bir hüküm bulunmamakla birlikte işyeri iç yönetmeliğinin düzenlenip uygulanmasını engelleyen bir hüküm de bulunmamaktadır.

İşverenin tek taraflı olarak iş mevzuatı ve işyeri uygulamasına uygun olarak hazırladığı işyeri iç yönetmelikleri, iş sözleşmesinin eki niteliğinde kabul edilmektedir.

İşyeri iç yönetmelikleri, işin yapılmasını, özel ve genel ve çalışma şartlarını, işçilerin işyerinde uyacakları disiplin kurallarını, sağlık ve güvenlik tedbirlerini, iş süreleri, fazla çalışma, genel tatil günlerinde çalışma, ücretin ödenme zamanı, avans ödemeleri, ek ödemeler ve sosyal yardımlar konularıyla birlikte, işçi ve işverenin hak, borç ve yükümlülükleri ile yetki ve sorumluluklarını ve benzeri konuları içeren düzenleyici kurallar bütünüdür.

Genellikle toplu iş sözleşmesi olmayan işyerlerinde, işverenler, iş mevzuatı hükümlerine aykırı olmamak koşuluyla, işyeri uygulamalarını da kapsayan bir işyeri iç yönetmeliği düzenleyebilmektedirler. İş mevzuatındaki herhangi bir hükümde, işverence tek taraflı olarak hazırlanmış ve yürürlüğe konulmuş bir işyeri yönetmeliğinin, herhangi bir idari makamca onaylanması şartına bağlanmamıştır. Bu yönetmeliklerde iş şartları tamamen özel bir şekilde belirlenmekte ve bu nedenle de işçi ile işveren arasındaki iş sözleşmesinin eki niteliğini kazanmaktadır. Toplu iş sözleşmesi imzalanıp uygulanan işyerlerinde de işyeri iç yönetmeliklerinin hazırlandığı ve uygulandığı görülebilmektedir.[2]

Ancak işverenin iş sözleşmesinin kurulmasından önce hazırlamış olduğu işyeri iç yönetmeliğinin içeriği konusunda işçiyi yeteri derecede bilgilendirmiş olması gerekiyor. Aynı zamanda iş sözleşmesinin kurulmasından sonra hazırladığı işyeri içi yönetmeliğinde de işçinin onayını alması gerekiyor. İşyeri iç yönetmeliklerinin altına işçinin imzasının alınması yeterli görülmüyor. Bu konuda yapılması gereken şey işyeri iç yönetmeliğinin bir suretinin işçiye verilmesidir.

Sonuç olarak, iş sözleşmesinin yapılmasından sonra işveren tarafından yürürlüğe konulan iç yönetmelik, işçilerin açık veya örtülü onayları ile iş sözleşmesinin eki haline gelir. İş sözleşmesinin kurulmasından önce hazırlanmış ancak işçilere bildirilmemiş olan yönetmelik hükümleri işçiler açısından bağlayıcı değildir. İşveren, iç yönetmelikte işçi yararına değişiklikleri tek taraflı yapabilir. Ancak çalışma şartlarında işçi aleyhine oluşabilecek değişikliklerin yapılması İşK m.22’deki yönteme bağlıdır[3].

Lütfi İNCİROĞLU

[1] SÜZEK, Sarper, İş Hukukunda İç Yönetmelikler, https://dergipark.org.tr/tr/download/article-file/629591. Erişim tarihi. 28.8.2024.

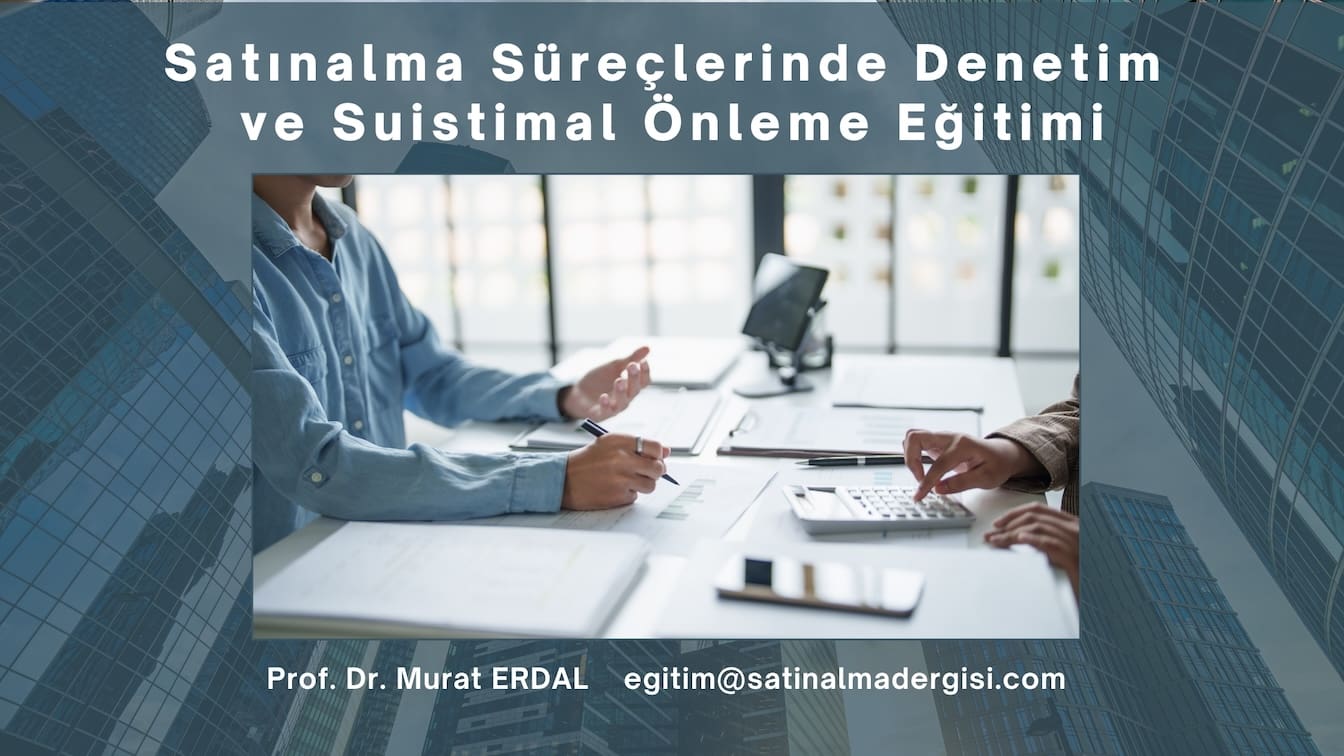

Satınalma Dergisi Şubat 2026, Yıl:14, Sayı:158 Yayında…

Şubat sayımızdan itibaren satınalma operasyonlarında etik problemlere; suistimal, yolsuzluk, rüşvet ve benzeri risk alanlarına odaklanan bir yazı dizisine başlıyoruz. Bu kapsamda şirketlerin atması gereken adımları “kurumsallaşma ve yapısal boşluklar” perspektifinde sorgulayacağız. Talebin ortaya çıkışından ve ihtiyacın tanımlanmasından başlayarak; şartnameler, sözleşmeler, satınalma kararları, mal kabul / depo, kalite kontrol, faturalama ve ödemeye kadar her aşamayı uçtan ucaanaliz edeceğiz. Değerlendirmelerimizi somutlaştırmak için ilgili yargı kararlarını da paylaşacağım. Ayrıca tüm alım kategorilerinde imza yetkisi bulunan personelin sorumluluklarını ve yönetsel hesap verebilirliği ayrıntılı biçimde ele alacağız. Bu yazı dizisinin yalnızca satınalma profesyonellerine değil; girişimciler, genel müdürler ve CFO gibi tüm karar verici kademelere de katkı sağlayacağına inanıyorum.

Satınalma Yöneticileri Endeksi Yükseliyor:

Küresel İmalatta Kademeli Toparlanma, Türkiye Ayrışıyor

Satınalma Yöneticileri Endeksi imalat tarafında 50,0 eşik değerin üzerinde kaldığında büyümeye, altında kaldığında daralmaya iaret eden öncü ekonomik göstergelerden biridir.

Ocak ayı Küresel Satınalma Yöneticileri Endeksi (M-PMI) 50.9, ABD İmalat PMI 52.4, Japonya 51.5, Çin 50.3, Avrupa Bölgesi 49.5, Almanya 49.1, Fransa 51.2 oldu.

İstanbul Sanayi Odası’nın (ISO) aylık raporuna göre, “Aralık’ta 48,9 olan manşet PMI, Ocak’ta hafif bir düşüşle 48,1 düzeyinde gerçekleşti. Endeks, üst üste 22’nci ay 50,0 eşik değerinin altında kaldı ve imalat sektörünün genel performansında aylık bazda ılımlı bir bozulmaya işaret etti.”

Dünya genelinde imalatta kısmi bir canlanmanın başladığını görmekle birlikte ülkemiz için benzer değerlendirmeyi şimdilik yapamıyoruz.

Freightos Baltık Küresel Yük Endeksi (FBX) Şubat 2026 ilk hafta itibariyle % 11 lik bir düşüşle 2.031 Dolar seviyesine geldi. Çin/Uzakdoğu-Akdeniz (FBX13) güzergahı ise % 9’luk bir düşüşle 3.784 Dolara geriledi. Yine sektörün önemli göstergelerinden biri olan

Drewry’nin Dünya Konteyner Endeksi (WCI) üst üste dört hafta düşüş trendini korudu ve % 7 azalmayla 1.959 dolara geriledi. Çin yeni yılı Bahar Bayramı resmi tatili 15-23 Şubat 2026 toplam 9 gün. Otoritelerin tatil dönemi öncesinde değerlendirmelerinde spot oranların düşmesi yönünde.

ABD–İran gerilimi; Hürmüz Boğazı çevresinde petrol tankerlerine yönelik engelleme ve taciz girişimlerini gündeme getiriyor. Jeopolitik risk, taşıyanların risk iştahını düşürürken “savaş riski primi ve sigorta maliyetlerini” yukarı çekiyor. Savaş riski özellikle tanker taşımacılık navlunlarda sürpriz yaratabilir.

Satın alma Eğitim Programları

Şirketlerin ihtiyaçlarına özel tasarladığımız eğitim programlarımızla hem güncel iş dünyası risklerine hem de geleceğin yetkinliklerine odaklanıyoruz.

Satınalma Süreçlerinde Denetim ve Suistimal / Yolsuzluk Önleme Eğitimi kapsamında satınalma operasyonlarında yolsuzluk, hile, rüşvet vd risklerini, iç kontrol yapısını, sözleşme ve ihale dokümanlarının iç denetim perspektifinden incelenmesini yargı kararları (dava dosyaları üzerinden) çalışıyoruz.

Sürdürülebilir Tedarik Zinciri Yönetimi ve Yeşil Satınalma (ISO 20400) Eğitimi ile şirketlerin sürdürülebilirlik yolculuğunda, sürdürülebilir tedarikçi ekosisteminin geliştirilmesi ve ESG kriterlerinin şartnamelerden sözleşmelere uzanan revizyonlarında rehberlik ediyoruz.

Satınalma ve Tedarik Zincirlerinde Yapay Zeka Uygulamaları Eğitimi ile de operasyonların dijitalleşmesi ve AI etkilerini sorguluyoruz.

Şirket (departman) ve profesyonel e-Dergi üyelik seçeneklerini incelemek için satinalmadergisi.com’daki dijital işlem merkezimizi ziyaret edebilirsiniz.

Şubat 2026 sayımıza katkı veren tüm yazar ailemize içtenlikle teşekkür ediyorum.

Keyifli okumalar,

Prof. Dr. Murat ERDAL

Editör editor@satinalmadergisi.com

Satınalma Dergisi – Şubat 2026

Anahtar sözcükler:

Eğitim, Satın alma Dergisi, Dergi, B2B, Profesyonel, değer zinciri, purchasing, procurement, supply, supply chain, supply chain management, Satınalma Yöneticileri Endeksi, PMI, Konteyner endeksi, konteyner, sürdürülebilir tedarik zinciri, yeşil satınalma, yapay zeka, e-dergi, rüşvet, yolsuzluk, risk, ödeme, şartname, sözleşme, yazı dizisi, yıl:14, sayı:158,

Satınalma Süreçlerinde İhbar, İç Kontrol Ve Gizlilik Bir Dava İncelemesi

İncelemesi başlıklı yazımdan sonra okurlarımızdan güzel bildirimler aldım. Konunun kapsamlı şekilde tüm kesişimi alanlarıyla inceleyeceğim. Bir tarafta şirket içi uygulamalar

ve tüm departmanlarla etkileşimlere bakacağım. Satınalma operasyonlarını uçtan uca irdeleyeceğim. Tepe yönetimi, muhasebe, finans, depo, kalite, bilişim teknolojileri, insan kaynakları ve talep sahiplerinin rollerini, harcamalarla ilgili suistimal, hile ve yolsuzluk (rüşvet) dava dosyalarını ele alacağım. Diğer tarafta ise başta tedarikçiler (fason, taşeron) olmak üzere tüm paydaşlarla olan etkileşimler üzerinde duracağım. Alıcı-satıcı ilişkilerinde gördüğümüz ve yargıya taşınan pek çok olumsuz vakayı da yine bu köşede yazacağım.

Böylesine geniş bir alanda adım adım ilerlemeyi uygun görüyorum.

Bu düşüncemi destekleyen farklı örnek olayları yani dava dosyalarını da pratik çalışma kapsamında sizlerle paylaşacağım. Sizler de şirket olarak danışmak istediğiniz konuları, tespit ve önerilerinizi, eklemek istediği konuları editor@satinalmadergisi.coma iletebilirsiniz.

Bu yazımda yer verdiğim dava dosyası farklı bir zenginlik katması bakımından önemli. Satınalma personelinin tedarikçilerle olan etkileşiminde nelere dikkat etmesi açısından güzel bir örnek. Bu örnekte davacı satınalma personeli ve haksız yere işten çıkarıldığı noktasında hakkını aradığını belirtelim. Şirkete gelen bir ihbarla başlayan sürecin ‘gizlilik ihlali’ bulgusu üzerinden nasıl disiplin ve fesih kararına evrildiğini göstermesi bakımından tipik bir vaka. Kurumsallaşma eksikliklerinin “kağıt üstünde” değil, kriz anında nasıl ortaya çıktığını gösterdiği için uygun bulduğumu söylemeliyim. Şirketlerin kurumsallaşma eksikliklerini, yapısal zaaflarını, kontrol boşluklarını ve kritik kırılma noktalarını da gözler önüne seriyor.

Somut dava dosyasında satınalma fonksiyonunda ihbar, iç kontrol ve gizlilik bileşenlerinin ne ölçüde kırıldığını; delil, süreç, disiplin ve yönetim kararları üzerinden inceleyelim.

Bu davada öne çıkan temel prosedürler:

İhbar Hattı / Yönetimi Prosedürü

İç Soruşturma Prosedürü

Gizlilik ve Bilgi Sınıflandırma Politikası

Çıkar Çatışması (CoI – Conflict of Interest) Prosedürü

Tedarikçi İletişim Protokolü

Disiplin Yönetmeliği

KVKK Prosedürü

Yukarıdaki temel prosedürler pratik çalışmada öne çıkan uygulamalar. Sizler de buradan yola çıkarak şirketinizin büyüklüğü ve operasyon riskleri gereğince eklemelerde bulunabilirsiniz.

Yolsuzlukla Mücadele Yönetim Sistemi StandardıISO 37001 çerçevesi ve gereklerini gelecek yazılarımda ayrıntılı inceleyeceğim. Bu olayda ISO 37001 standardının temel bileşenlerine dosyaya temas eden kontrol alanları (ihbar hattı, çıkar çatışması, soruşturma–disiplin, üçüncü taraf ilişkileri ve eğitim) üzerinden değineceğim.

ISO 37001 Yolsuzlukla Mücadele Yönetim SistemiStandardı ve

Temel Dokümanlar:

Yolsuzlukla mücadele politikası

Yolsuzlukla mücadele politikası kapsam beyanı

Rol ve sorumluluklar; yolsuzlukla mücadele uyum fonksiyonu yetkilendirmesi

Yolsuzluk risk değerlendirme metodolojisi ve risk kayıtları

Üçüncü taraf durum tespiti prosedürü ve dosya kayıtları

Hediye, ağırlama, seyahat, temsil prosedürü ve kayıtları

Bağış ve sponsorluk prosedürü ve onay kayıtları

Çıkar çatışması beyan süreci ve beyan kayıtları

İhbar Hattı prosedürü, raporlama ve kayıtları

Soruşturma ve disiplin prosedürü; soruşturma kayıtları

İç denetim programı ve raporları

Yönetim gözden geçirme tutanakları

Uygunsuzluk ve düzeltici faaliyet kayıtları

Eğitim ve farkındalık planı; katılım kayıtları

ISO 37001 Standardı ve iç denetimi ilgilendiren tüm dokümantasyon setini ilerleyen yazılara bırakıyorum.

PRATİK ÇALIŞMA:

Örnek Olay İncelemesi:

Satınalma Süreçlerinde İç Kontrol İhbar ve Gizlilik

Davacı, gıda perakende zincirinde sebze-meyve satın alma personeli olarak çalışmaktadır. Tedarikçi firma ile ilişki ve sır niteliği taşıyabilecek bilgileri üçüncü kişilerle paylaşma iddiaları üzerine işveren iç soruşturma başlatmış ve iş sözleşmesini feshetmiştir.

DAVA KONUSU: Satın alma süreçlerinde gizlilik ihlali, çıkar çatışması şüpheleri ve güven ilişkisinin zedelenmesi nedeniyle fesih ve işe iade istemi. Not: “Kişisel verilerden arındırılmıştır”.

DAVACI İDDİA ve TALEBİ: (Davacı = Satınalma Personeli)

Dava; Feshin geçersizliği ile işe iade ve buna bağlı mali haklara ilişkindir.

Davacının işyerinde meyve sebze satın alma personeli olarak çalıştığını,

1999 tarihinde işe başladığı ve iş sözleşmesinin 2018 tarihinde feshedildiği,

Arabuluculuk sürecinin olumsuz sonuçlandığı,

Fesih sebebi için açılan soruşturmada davacının verdiği savunmanın tek taraflı yorumlandığını,

Feshin asıl sebebinin kadro yenilemesi ve birikmiş tazminat yükünden kurtulmak olduğunu,

Davacının F1 gıda ile yakın ilişki kurduğunun iddia edildiği,

Davacının paletlerin çalınması hususu ile alakalı XYZ Gıda’ya ceza kesildiğini söylediğini,

Palet çalınması ile ilgili olarak XYZ Gıda unvanlı tedarikçisine kestiği cezaya dair e-postanın firmaya gönderilmesi,

F1 Gıda inanmayınca ispatlamak için XYZ Gıda arasındaki yazışmaları F1 Gıda’ya yolladığını,

Diğer bir e-postanın ödeme listesinin gönderilmesi olduğunu,

Bunun ticari sırla alakası olmadığını,

Şirketin menfaatlerini koruma hususunda faydalı olduğunu,

Diğer olayda davalı şirketin anlaştığı ödeme şeklinin dışına çıktığını,

Tedarikçilere daha düşük ödeme gönderdiğini, bu uygulamanın herkese karşı aynı uygulandığını ispatlamak için listeyi yolladığını,

Liste muhteviyatında şirket sırrı sayılabilecek hiçbir bilgi olmadığını,

Davacının amacının ticari sırları paylaşmak değil müşterilerden gelen tazyiki azaltmak ve yatıştırmak için yapıldığını,

Yapılmasaydı tedarikçilerin anlaşmaları tek taraflı olarak bozma sonucunu doğurabileceğini,

Fesih sebebinin haklı olmadığını belirterek;

Feshinin geçersizliği ile davacının işe iadesine ve buna bağlı mali haklara karar verilmesini talep ve dava etmiştir.

CEVAPLAR:

Davalı (Gıda Perakende Zinciri) vekili cevap dilekçesinde özetle;

Davalı şirket tarafından yürütülen soruşturma neticesinde davacının görevini kötüye kullandığının,

Davalı şirkete ait sırlarının paylaşıldığının tespit edildiğini,

Şikâyet e-postası gönderen K1 isimli kişinin davacının F1 gıda firması sahiplerinden K2 isimli kişi ile ilişkisi olduğu,

Tedarikçi ödemeleri konusunda firmaya ayrıcalık yaptığı,

Ayrıca firmadan komisyon aldığı,

Davacının (satınalma personelinin) şirket e-postalarının kontrol edildiğini,

Davacının tedarikçi firma sahibi K2 ile ilişkisinin olduğu,

Tedarikçi ödemelerinde rakip firmaya yapılması planlanan ödemenin azaltılarak ilgili firmaya yapılacak ödemenin artırıldığı ve tedarikçi firmalara ait ticari bilgilerin F1 gıda firması ile paylaşıldığının tespit edildiğini,

K2 ile 6 yıldır ilişkisinin olduğunu, bu ilişkinin firma ile olan iş ilişkisine yansıtılmadığını, firmaya ayrıcalık tanınmadığını ve firmadan komisyon almadığını sözlü olarak ifade ettiğini,

İlgili firmaya planlanan yüksek tutarda ödeme yapılmasını sağlamak ve rakip firmaya ait ticari bilgileri ilgili firma ile paylaşmak suretiyle iş kanununa ve şirket etik ilkelerine aykırı davrandığını,

Brüt ücretinin .000 TL olduğunu, iş akdinin feshinin zorunlu ve gerekli olduğunu belirterek davanın reddini savunmuştur.

İLK DERECE MAHKEMENİN DEĞERLENDİRMESİ:

Mahkemece;

“Somut uyuşmazlıkta;

İşveren Şirket e-postasına gelen şikayet üzerine, Davacının şirkete ait ticari sırları ve bilgileri, işyeri sözleşme ve prosedürlerine, İş Etiği kurallarına ve İş Kanunu’na aykırı bir şekilde davranarak 3. Şahıslarla paylaştığı,

Firma sahibi ile yakın münasebet kurduğu ve o firmaya ayrıcalık tanıdığı iddialarıyla iç soruşturma başlatıldığı,

İnceleme esnasında davacıya sorulan sorulara cevap olarak verilen yazılı beyanında; F1 Gıda firmasına bizde SSK’lı personelleri çalıştığı için ödemelerinde manuel olarak yardımcı oluklarını, finansta vadeleri kısa olduğu için bunu yapmak durumunda kaldıklarını,

F1 Gıda ile rakip firma bilgilerini paylaştığınız oldu mu sorusuna “bire bir 2 firma işleyişi aynı paylaşılacak bir durum yok” cevabının verildiği,

F1 Gıda çalışanı K2’yı 7 yıldır tanıdığı, iş dışında herhangi bir tanışıklığının olmadığı beyanında bulunduğu,

Durum tespit tutanağında ise; davacıya iş e-postalarının kontrol edildiği ve verdiği ifadelerle çelişen cevaplarının tespit edildiği bilgisinin ardından verdiği ifadeyi değiştirerek “K2 ile altı yıldır süren bir ilişkisinin olduğunu, eski evliliğinden olan çocuğunun velayetini kaybetmemek adına ilişkisini gizlediğini, bu durumdan menfaat sağlamadığını” ifade ettiği belirtilmiştir.

Davacıya ait şirket e-postalarının kontrol edildiği, davacının tedarikçi firma sahibi K2 ile ilişkisi olduğu, tedarikçi ödemelerinde rakip firmaya yapılması planlanan ödemelerin azaltılarak ilgili firmaya yapılacak ödemelerin arttırıldığı ve ticari bilgilerin F1 Gıda firması ile paylaşıldığının tespit edildiğini,

Sonuç olarak tedarikçi firma sahibi ile iş ilişkisi dışında yakınlık kurması hasebiyle ilgili firmaya planlanandan yüksek tutarda ödeme yapılmasını sağlamak amacıyla rakip firmaya ait ticari bilgileri ilgili firma ile paylaşmak suretiyle İş Kanunu ve Etik İlkelere aykırı davranış ve uygulamaları nedeniyle iş akdinin feshinin önerildiği anlaşılmaktadır.

Davacıyı (Satınalma Personeli) sebze tezgahlarını işletmesi ve malzeme tedarik etmesi sebebiyle tanıdığını,

Davacıyı 2012 yılında tanıdığını, davacının şirkette satın almada fiyatlandırma yapmakla görevli olduğunu,

Davacıyla birlikte F1 Gıda’nın da davalı şirketle iş ilişkisinin sona erdiğini,

Malzeme fiyatlarını davalı şirketin satın alma birimine bildirdiklerini,

Satın alma birimi tarafından bildirilen fiyatların davacıya iletildiğini,

Davacının satın alma birimi tarafından bildirilen fiyatlar üzerinde değişiklik yapma yetkisinin olmadığını,

Çalıştığı dönem boyunca satın alma birimi tarafından belirlenen fiyatların aynı şekilde uygulandığını,

Davacıyla arasında özel arkadaşlığın söz konusu olduğunu, şirketin bu arkadaşlığı öğrenmesinden dolayı iş akdinin sonlandırdığını bildiğini, davacıyı şikâyet eden kişiyi tanımadığını ifade etmiştir.

Diğer davacı tanığı K4 verdiği ifadede;

Davacıyla aynı işi yürüttüklerini,

Hal’e bizzat gittiğini ve fiyatları kendisinin belirlediğini,

Davacının fiyatlar üzerinde değişiklik yapma yetkisinin olmadığını,

F1 Gıda ile birlikte yeşillik tedariki yapan 3 firma bulunduğunu,

Her 3 firma ile ilgili fiyat belirlemelerinin satın alma birimi müdürü tarafından yapıldığını,

Firmaların seçimi ya da hangi firmadan nelerin temin edileceğine ilişkin değerlendirme yapmaya yetkisinin olmadığını,

Tedarikçilerden merkez depoya malzeme temini ile ilgili tek yetkilinin kendisi olduğunu,

Fiyatları kendisinin belirlediğini, kendisinin de iş akdine benzer sebeplerle son verildiğini, kendisinin de davalı firmaya açtığı bir davasının olduğunu ifade etmiştir.

Davalı tanığı K3 ifadesinde (Gıda Perakende Zinciri)

Satın Alma Biriminin Müdürü özetle;

Satın alma biriminin müdürü olduğunu,

Yeşil ürünlerin satış fiyatının belirlenmesinin hem müdür hem satın alma biriminde çalışan delege olarak görevlendirilen görevliler tarafından gerçekleştirildiğini,

Davacının (Satın alma Personeli) çalıştığı dönemde yeşil ürünlerin satış fiyatının belirlenmesinin davacı tarafından yapıldığını,

Satın alma biriminde delege olarak görevlendirilen kişinin fiyatı belirlediğini,

Uygulamanın genellikle o fiyat üzerinden satış gerçekleştirmek şeklinde olduğunu,

Ayrıca birim müdürünün onayına ihtiyaç duyulmadığını,

Davacının satış fiyatı belirlemesi ya da belli bir firmaya ayrıcalık tanıması hususunda tespitinin olmadığını,

İşyerinde yapılan incelemede diğer firmalara yapılan ödemelere ilişkin tutarların F1 firmasına bildirildiğinin e-postalar ile tespit edildiği,

F1 firmasıyla rakip olan başka bir firmanın çalıştığı mağazalara ne kadar malzeme temin ettiğiyle ilgili excel tablosunun F1 firmasında çalışan K2 olduğunu bildiği kişiye gönderildiğini bildiğini ifade etmiştir.

Dosya kapsamında yer alan belgeler incelendiğinde davacının; – tedarikçi firma olan F1 Gıda görevlisi K2’ya ait ABC@gmail.com adresine “bakınız XYZ gıda neler dağıtmış mağazalara” notu bulunan, excel sayfasında mağaza kodlarının ve dağıtılan ürünlerin yer aldığı bir excel formunun bulunduğu mail gönderdiği,

ABC@gmail.com adresine “Bak buna en yüksek kim” notunun yer aldığı alacaklının adı, ödenen tutar ve alacaklı için IBAN numaralarının yer aldığı bir excel formunun bulunduğu e-posta gönderdiği tespit edilmiştir.

Davacının işverenin ve işyerinin mesleki sırlarını, şirkete ait yazılı bilgileri üçüncü şahıslara bildirdiği, iş haricinde işin mahiyetinden 3. kişilere bahsettiği anlaşılmakla,

Davacının bu davranışının güveni sarsacak nitelikte bulunduğu taraflar arasındaki güven ilişkisinin zedelendiği,

Ancak davacının eylemleri ile kendisinin çıkar sağladığı ya da bilgi paylaşımında bulunduğu firmanın çıkar sağladığına ilişkin delil bulunmadığı,

Bu haliyle davacının eylemlerinin haklı feshi gerektirecek ağırlıkta olmamakla birlikte iş ilişkisinin sürdürülmesinin davalı işveren açısından önemli ve makul ölçüler içinde beklenemeyecek hale gelmesine neden olduğu,

Feshin bu suretle geçerli nedenlere dayandığı kanaatine varıldığından davanın reddine karar vermek gerekmiş ve aşağıdaki şekilde hüküm kurulmuştur.” gerekçesiyle davanın reddine karar verilmiştir.

İSTİNAF MAHKEME KARARI:

Mahkeme kararına karşı süresinde davacı ve davalı vekilince istinaf yasa yoluna başvurulmuştur.

12.2019 tarihli bilirkişi heyeti raporunda yer alan tespitler ile iş akdinin haklı nedenle feshedildiği ve feshin usule uygun olduğu tespit edilmiş olup davacı tarafın iddialarının gerçeği yansıtmadığının sübuta erdiğini,

Davacı ve müvekkili şirket arasında imzalanan iş sözleşmesinde davacının görevi sebebiyle edindiği iş yeri ve işverenle ilgili tüm bilgileri gizlilik prensibine bağlı olarak saklamayı ve yasal mecburiyetler haricinde bu bilgileri ifşa etmemeyi, özel izin almaksızın iş yeri dışına çıkartmamayı kabul ve taahhüt ettiğini, davacının işverenin ve iş yerinin ticari sırlarını, şirkete ait yazılı bilgileri, iş yerinin kayıtlarını üçüncü şahıslara bildirdiği, iş haricinde işin mahiyetinden 3. Kişilere bahsettiğinin sabit olduğunu, davacının iş sözleşmesine, şirket içi yönetmeliklere ve gizlilik taahhütnamesine aykırı davrandığının bilirkişi tarafından da tespit edildiğini,

Davacı eyleminin işverenin güveni kötüye kullanma ve sadakat borcuna aykırı davranmak niteliğinde olduğundan davacının iş akdinin haklı nedenle sona erdirildiği sabit olmakla yerel mahkeme tarafından iş akdi feshine sebep olan davranışların haklı neden ağırlığında olmadığı ancak iş akdinin geçerli nedenle feshedildiği yönün kurulan gerekçesi hatalı olduğunu belirterek yerel mahkeme kararının bu yönden kaldırılmasını talep etmiştir.

Mahkemece dosyaya toplanan deliller incelenmiştir.

GEREKÇE;

HMK’nun 355. maddesi uyarınca kamu düzenine aykırılık halleri dışında taraflarca ileriye sürülmemiş sebepler inceleme konusu yapılamayacağından davalı vekilinin istinaf başvuru dilekçesinde belirtilen sebeplerle sınırlı olarak inceleme yapılmıştır.

Yerel mahkemece davacının SGK kaydı, özlük dosyası getirtilmiştir.

Taraflar arasında iş sözleşmesinin feshinin geçerli/haklı nedene dayanıp dayanmadığı uyuşmazlık konusu olup, bu konudaki normatif dayanaklar 4857 sayılı İş Kanunu’nun 17-18 ve 25. maddeleridir.

4857 sayılı İş Kanunu 25/II. fıkrasını e bendi uyarınca, “işçinin işverenin güvenini kötüye kullanmak, hırsızlık yapmak, işverenin meslek sırlarını ortaya atmak gibi doğruluk ve bağlılığa uymayan davranışları” kısaca sadakat borcunu ihlal eden davranışlarda bulunması işveren açısından haklı bir fesih nedeni oluşturur. İşçinin iş sözleşmesini ihlal edip etmediğinin tespitinde, sadece asıl edim yükümlülükleri değil; kanundan veya dürüstlük kuralından doğan yan edim yükümlülüklerinin de dikkate alınması gerekir. Sadakat yükümü, sözleşmenin taraflarına sözleşme ilişkisinden doğan borçların ifasında, karşı tarafın şahsına, mülkiyetine ve hukuken korunan diğer varlıklarına zarar vermeme, keza sözleşme ilişkisinin kapsamı dışında sözleşme ile güdülen amacı tehlikeye sokacak özellikle karşılıklı duyulan güveni sarsacak her türlü davranıştan kaçınma yükümlülüğünü yüklemektedir.

İşçinin sadakatsizlik düzeyine ulaşmayan, yetersiz bir bağlılık düzeyinde kalan, iş ilişkisinde bulunması gereken güven temelini çökertmeyen buna karşılık objektif olarak değerlendirildiğinde işverenin güvenini sarsacak davranışları ise geçerli fesih nedenidir.

Davacıya noter aracılığıyla bildirilen 04.05.2018 tarihli fesih ihtarnamesinde; “….Savunmanızda belirtilen olumsuz davranışlardan da anlaşılacağı üzere görevinizi kötüye kullanarak ahlak ve iyi niyet kurallarına aykırı davranışta bulunduğunuz, şirkete ait ticari sırları ve bilgileri, işyeri sözleşme ve prosedürlerine, …. Şirket iş Etiği kurallarına ve İş Kanunu’na aykırı bir şekilde davranarak 3. Şahıslarla paylaştığınız, firma sahibi ile kurduğunuz yakın münasebet nedeni ile o firmaya ayrıcalık tanıdığınız İç Denetim Başkanlığının yaptığı araştırma sonucunda tespit edilmiştir. Bu nedenlerle iş akdiniz İş Kanunu 25/II. maddesi gereğince feshedilmiştir.“ denilmektedir.

Dosya kapsamında ABC@gmail.com adresine “bakınız XYZ gıda neler dağıtmış mağazalara” notu bulunan, excel sayfasında mağaza kodlarının ve dağıtılan ürünlerin yer aldığı bir excel formunun bulunduğu e-posta bulunmaktadır.

Dosya kapsamında ABC@ gmail.com adresine “Bak buna en yüksek kim” notunun yer aldığı alacaklının adı, ödenen tutar ve alacaklı için IBAN numaralarının yer aldığı bir excel formunun bulunduğu e-posta bulunmaktadır.

Davacı ve davalı taraf arasında imzalanan iş sözleşmesinde personel görevi sebebiyle edindiği işyeri ve işverenle ilgili tüm bilgileri gizlilik prensibine bağlı olarak saklamayı ve yasal mecburiyetler haricinde bu bilgileri ifşa etmemeyi, özel izin almaksızın işyeri dışına çıkartmamayı kabul ve taahhüt ettiğine dair madde bulunduğu,

…. Şirket iç yönetmeliğinde gizlilik ilkesi taahhütnamesinde; mesleki sırların korunması ve genel gizlilik ilkesi uyarınca, yapılan çalışmalar, şirketin çalışma yöntemleri ile ilgili bilgilerin alış verişi hiçbir şekilde yapılamaz, maddesinin yer aldığı,

Cezası İşten Çıkarma Olanlar başlığı altında; işverenin güvenini kötüye kullanmak, işverenin ve işyerinin mesleki sırlarını açığa vurmak, şirkete ait yazılı bilgileri ve bilgisayara kayıtlı materyalleri götürmek, işyerinin sırlarını üçüncü şahıslara kasten veya ihmalen bildirmek, iş haricinde işin mahiyetinden bahsetmek, söylentilere sebebiyet vermek maddelerinin yer aldığı anlaşılmaktadır.

Davacının şirkete ait yazılı bilgileri üçüncü şahıslara bildirdiği, iş haricinde işin mahiyetinden 3. kişilere bahsettiği anlaşılmaktadır. Davacının iş sözleşmesine, iç yönetmeliğe ve gizlilik taahhütnamesine aykırı davrandığı görülmekle birlikte davacının bir menfaat elde ettiğine ya da bilgi paylaşımında bulunduğu firmanın çıkar sağladığına dair bir delilden de söz edilmediği, bu şekilde taraflar arasındaki güven ilişkisinin zedelendiği, buna göre yapılan feshin haklı olmasa da geçerli olduğu anlaşılmakla yerel mahkeme kararında isabetsizlik bulunmadığı, davacı ve davalı vekilinin istinaf talebinin yerinde olmadığı anlaşılmıştır.

Tarafların karşılıklı iddia ve savunmalarına, dayandıkları belgelere, hukuki ilişkinin nitelendirilmesine, İlk Derece Mahkemesi’nin objektif, mantıksal ve hayatın olağan akışına uygun, dosyadaki verilerle çelişmeyen tespitlerine ve uyuşmazlığa uygulanması gereken hukuk kuralları ile İlk Derece Mahkemesi kararında yazılı gerekçelere göre davacı ve davalı vekillerinin istinaf başvurusunun esastan reddine karar vermek gerekmiştir.

HÜKÜM: Gerekçesi yukarıda açıklandığı üzere;

Davacı ve Davalının istinaf başvurusunun 6100 sayılı Hukuk Muhakemeleri Kanunu 353/1-b-1 maddesi gereğince ayrı ayrı ESASTAN REDDİNE, …. 2020 tarihinde oy birliği ile karar verildi.

TARTIŞMA SORULARI:

Satınalma Perspektifi: Bireysel Sorumluluk ve Davranış Sınırları

Gizlilik sınırı nerede başlar?

İşten çıkartılan satınalma personeli (davacı);

“Ticari sır değil, tedarikçiyi yatıştırmak için gönderdim” savunmasına rağmen; rakip tedarikçinin mağaza bazlı dağıtım bilgisi ve ödemeler/IBAN içeren excel’in 3. kişiye iletilmesi sizce hangi kuralları ihlal eder?

Çıkar çatışması yönetimi (Kişisel ilişki)

Tedarikçi tarafıyla bir ilişki varsa, çalışan bunu ne zaman ve kime beyan etmeliydi? Şirket açısından güven ilişkisi bakımından neden sorun yaratır?

(b) Konuyu yönetici/finans/hukuk kanalıyla resmi iletişime taşımak

(c) Diğer bir yol

– Kurumsal Perspektif: Prosedür, İç Kontrol ve İspat Kabiliyeti

Delil olmasaydı sonuç değişir miydi? Şirketin eli hangi noktada zayıflar?

Bu dosyada kritik delillerden biri, şirket e-posta sistemi üzerinden excel ekli gönderimlerin tespit edilebilmesidir. Eğer e-posta kayıtları ve loglar olmasaydı, fesih “geçerli neden” düzeyinde aynı güçle gerekçelendirilebilir miydi? Şirketin ispat yükü ve iç soruşturmanın dayanağı hangi noktada zayıflardı? Tartışınız.

Şirket prosedürleri yeterli olmasaydı?

Kararda; iş sözleşmesi hükmü, iç yönetmelik ve gizlilik taahhüdüne açık referans verilmektedir. Şirketin yazılı gizlilik kuralları ve “cezası işten çıkarma olanlar” başlığı altındaki düzenlemeler bulunmasaydı:

İç soruşturma daha mı zor yürürdü?

Fesih gerekçesi daha mı tartışmalı hale gelirdi?

Mahkemenin değerlendirmesi sizce hangi yöne evrilebilirdi?

OLAY İNCELEMESİ:

Yüz Yüze Vaka İncelemesi ve Kurumsal Dersler

Bu tür olaylarda “teknik” boyut kadar “kültürel” boyut da belirleyicidir. Sebze-meyve hali ve kategori tedarikçileriyle yürütülen ilişkilerin kendine özgü zorlukları vardır: tedarikçi profillerinin çeşitliliği, eğitim düzeyleri, hemşehricilik kültürü ve sahadaki iletişim dili, sürecin yönetiminde ayrı bir özen gerektirir. Davacı satınalma personeli, süreci tetikleyen unsurlardan biri olarak tedarikçiler arasında “palet çalınması” ve ceza uygulanmasına ilişkin bilginin dolaşıma girdiğini ifade ediyor. Bu bilginin kısa sürede yayıldığı ve taraflar arasında örtülü bir gerilimi beslediği anlaşılıyor.

Somut olayın merkezinde ise iki e-posta gönderimi var; ancak bu iki hareket, zincirleme şekilde gizlilik ihlali şüphesi, çıkar çatışması, etik sınırlar ve güven ilişkisinin zedelenmesi gibi başlıkları aynı anda gündeme taşıyor. Burada kritik nokta şudur: Satınalma personeli, tedarikçi baskısı ve saha gerilimi arttığında süreci kurumsal kanallar üzerinden yönetebilmeyi bilmelidir. Psikolojik baskıyı “kişisel inisiyatifle” ve veri paylaşımıyla çözmeye çalışmak, iyi niyet iddiası olsa bile hataya açık bir zemin oluşturur. Bu nedenle şirketler; etik ilkeler, çıkar çatışması beyanı, gizlilik taahhütleri ve ihbar hattı gibi mekanizmaları yalnızca doküman olarak değil, günlük işleyişin bir parçası olarak işletmek zorundadır.

Bu vaka, kurumlara kritik bir uyarı yapıyor. Sorun çıktıktan sonra açıklama üretmek yerine, sorun çıkmadan önce sınırları belirlemek gerekir. Tedarikçi iletişim protokolü, çıkar çatışması beyan kültürü, izlenebilir iç kontrol tasarımı ve standart iç soruşturma yaklaşımı bir araya geldiğinde sonuç nettir. Hem çalışan neyi yapıp yapamayacağını bilir. Hem de şirket, “güven” gibi soyut bir kavramı somut uygulamalarla koruma altına almış olur. Böylece kriz anlarında tartışma niyet okumaya dayanmaz. Kayıtlı süreçlere dayanır. Açık kurallara dayanır. Ölçülü değerlendirmeye dayanır.

Öte yandan çıkarılacak önemli derslerden biri de şudur: Uzun yıllar istihdam edilen, sektörü ve kategoriyi bilen satınalma personelini kaybetmemek; kurumsal hafızayı ve saha hakimiyetini korumak açısından kritik değerdedir. Bunun yolu, sorunları “olay olduktan sonra” konuşmaktan değil; tedarikçilerle ve şirket içinde yaşanan gerilimleri düzenli eğitimler ve vaka çalışmalarıyla ekip içinde ele alıp ortak kararlara bağlamaktan geçer. Satınalma liderliğinin de yalnızca sonuçları değil; ekibin, tedarikçi ilişkilerinin ve saha dinamiklerinin ürettiği riskleri yakından izleyerek kalıcı çözümler geliştirmesi gerekir.

Tedarikçi İletişim Protokolü ve Veri Paylaşım Yetkisi

Bu eğitimde, “hangi bilginin kimlerle paylaşılabileceği” sınırını netleştiriyoruz. Katılımcıların zihninde şu olgunlaşmalı: Tedarikçiyi sakinleştirmek için bile olsa, rakip tedarikçiye ait bilgi, mağaza bazlı dağıtım detayları, ödeme listeleri ve banka bilgileri paylaşılmaz. Şüphe duyulan her durumda doğru yol, yönetici/finans/hukuk/uyum kanalından ilerlemek ve gerekiyorsa resmi bir cevap formatı kullanmaktır.

Çıkar Çatışması Beyanı ve İlişki Yönetimi Tedarikçi ekipleriyle kişisel yakınlık, hediye/menfaat teması, akrabalık ya da sosyal temas gibi durumlar “saklanacak şeyler” değil; doğru yönetilmesi gereken risklerdir. Amaç hem çalışanı hem şirketi koruyan şeffaflığı sağlamaktır.

İç Kontrol Tasarımı: Yetki Matrisi, Onay Akışları ve Denetim İzi Tedarikçi ödemeleri, vadeler, kişisel müdahaleler ve rapor paylaşımları; yetki matrisi ve onay akışlarının şirketprosedürleri çerçevesinde yürütüldüğü vurgusu yapılmalıdır.

İhbar Hattı ve Soruşturma Standardı Bilgilendirmesi :

“Ne Yapmalıyım?” Rehberi

İhbar hattının ne zaman kullanılacağı, yöneticinin rolü, iç soruşturmanın nasıl ilerlediği (şüphe, kanıt, savunma, ölçülülük, karar kaydı ve raporlama) sade bir çerçeveyle anlatılır. Adil ve tutarlı soruşturma yaklaşımı, hem çalışanların adalet ve aidiyet duygusunu korur hem de kurum disiplininin sürdürülebilirliğini sağlar.

Kurumsallaşma adına bu bileşenler hayata geçirilse dahi, suistimal ve uygunsuzluk riskinin tamamen ortadan kalktığı söylenemez. Ancak şirketlerin, uygunsuzluk olarak değerlendirdikleri hal ve durumlarda yargı önünde ellerini güçlü kılan şey; prosedürlerin “varlığı” değil, gerçekte işletildiğinin ortaya konabilmesidir. Bu nedenle prosedürler inşa edilmeli, sahadan gelen geri bildirimlerle güncellenmeli; sadece satınalma ekibine değil harcamalarla ilişkili tüm departmanlara yılda en az bir kez eğitimle hatırlatılmalıdır. Aksi halde kurallar kâğıt üzerinde kalır ve organizasyon tekrar risklere açık hale gelir. O nedenle, prosedürlerin “varlığını” değil “işletildiği”ni kanıtlayın.

Birlikte öğrenme yolculuğu için planlamanızı bugünden yapın.

Kurumunuzda benzer risklerin suistimale dönüşmesini önlemek ve satınalma fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz:

Bu yazı dizisini sahadan gelen gerçek soru ve örneklerle zenginleştirmek istiyorum. Satınalma süreçlerinde karşılaştığınız etik ikilemleri, kontrol boşluklarını veya “nasıl önleriz?” dediğiniz risk başlıklarını benimle (editor@satinalmadergisi.com) paylaşabilirsiniz; uygun gördüklerimi anonimleştirerek ilerleyen bölümlerde vaka olarak ele alacağım.

Paylaşım yaparken yalnızca genel çerçeveyi aktarmanız yeterli;

kişi/kurum ismi vermeden, örneği daha çok “süreç ve risk” boyutuyla anlatmanız yazı dizisinin amacına en iyi şekilde hizmet edecektir.

Satınalma Süreçlerinde Denetim ve Suistimal Önleme Eğitimi

ŞİRKET EĞİTİMLERİ

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Kıtlığı Pazarlık Masasını Değiştirdi: Taşıyıcının Tercih Ettiği Müşteri Olmak")

Aşçılık sanatında hiçbir meslek dalında göremediğimiz saygı sevgi vardır o da ‘’usta – çırak ‘’ ilişkisidir. Çırak için ustası kutsaldır, vazgeçilmezidir. Şöyle baktığımızda kariyerimiz, sanatımız, mesleki ahlakımız, maddi manevi almış olduğumuz değerler hep ustamızın sayesinde değil midir?

Aşçılık sanatında hiçbir meslek dalında göremediğimiz saygı sevgi vardır o da ‘’usta – çırak ‘’ ilişkisidir. Çırak için ustası kutsaldır, vazgeçilmezidir. Şöyle baktığımızda kariyerimiz, sanatımız, mesleki ahlakımız, maddi manevi almış olduğumuz değerler hep ustamızın sayesinde değil midir?

Ticaret Bakanlığı, araç kiralama sektörüne yönelik yeni kurallar üzerinde çalışıyor. 1 Ocak 2027’de yürürlüğe girmesi planlanan taslağa göre işletmeler için yetki belgesi zorunluluğu geliyor.

Ticaret Bakanlığı, araç kiralama sektörüne yönelik yeni kurallar üzerinde çalışıyor. 1 Ocak 2027’de yürürlüğe girmesi planlanan taslağa göre işletmeler için yetki belgesi zorunluluğu geliyor.

Yönetmelik taslağı sektör açısından önemli görülüyor. Tüketici haklarının korunması ve hizmet kalitesinin standartlaştırılmasının yanında, sektöre giriş ve kiralama şartlarının belirlenmesi sektör oyuncuları açısından da faydalı olacaktır.

Yönetmelik taslağı sektör açısından önemli görülüyor. Tüketici haklarının korunması ve hizmet kalitesinin standartlaştırılmasının yanında, sektöre giriş ve kiralama şartlarının belirlenmesi sektör oyuncuları açısından da faydalı olacaktır.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname ile 6.Kısmın Teknik Şartnamesinde yer alan alt yüklenici ile ilgili düzenlemeler arasında açık çelişki olduğu, bu çelişkinin giderilerek işin kapsamı ile belirsizliğin ortadan kaldırılması gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname ile 6.Kısmın Teknik Şartnamesinde yer alan alt yüklenici ile ilgili düzenlemeler arasında açık çelişki olduğu, bu çelişkinin giderilerek işin kapsamı ile belirsizliğin ortadan kaldırılması gerektiği iddialarına yer verilmiştir.

İş dünyasında nadiren bu kadar coşkuyla karşılanan cümleler duyulur:

İş dünyasında nadiren bu kadar coşkuyla karşılanan cümleler duyulur:

Törende konuşan Entertech İstanbul Teknokent Genel Müdürü Doç. Dr. Muhammed Kasapoğlu, teknokentlerin yalnızca Ar-Ge faaliyetlerinin yürütüldüğü alanlar olmadığını; aynı zamanda yatırım, ölçeklenme ve küresel büyüme odaklı girişimcilik ekosistemleri olduğunu vurguladı.

Törende konuşan Entertech İstanbul Teknokent Genel Müdürü Doç. Dr. Muhammed Kasapoğlu, teknokentlerin yalnızca Ar-Ge faaliyetlerinin yürütüldüğü alanlar olmadığını; aynı zamanda yatırım, ölçeklenme ve küresel büyüme odaklı girişimcilik ekosistemleri olduğunu vurguladı.

4857 sayılı İş Kanunu’nun 8 inci maddesinde iş sözleşmesine göre, “İş sözleşmesi, bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer tarafın (işveren) da ücret ödemeyi üstlenmesinden oluşan sözleşmedir. İş sözleşmesi, Kanunda aksi belirtilmedikçe, özel bir şekle tâbi değildir”.

4857 sayılı İş Kanunu’nun 8 inci maddesinde iş sözleşmesine göre, “İş sözleşmesi, bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer tarafın (işveren) da ücret ödemeyi üstlenmesinden oluşan sözleşmedir. İş sözleşmesi, Kanunda aksi belirtilmedikçe, özel bir şekle tâbi değildir”.

PRATİK ÇALIŞMA:

PRATİK ÇALIŞMA: