Uygulamada üst düzey yönetici konumunda olan kişiler görev ve sorumlulukları gereği çalışma gün ve saatlerini kendileri belirledikleri için günlük çalışma süresi üzerinde fazla çalışma yapsalar dahi fazla çalışma ücretine hak kazanamamaktadırlar. Bunun gerekçesi ise, kendilerine işverenlerce görev ve sorumluluklarının gerektirdiği ücretin ödeniyor olması, kendisine ve çalışma gün ve saatlerini kendilerinin belirliyor olmasıdır.

Uygulamada üst düzey yönetici konumunda olan kişiler görev ve sorumlulukları gereği çalışma gün ve saatlerini kendileri belirledikleri için günlük çalışma süresi üzerinde fazla çalışma yapsalar dahi fazla çalışma ücretine hak kazanamamaktadırlar. Bunun gerekçesi ise, kendilerine işverenlerce görev ve sorumluluklarının gerektirdiği ücretin ödeniyor olması, kendisine ve çalışma gün ve saatlerini kendilerinin belirliyor olmasıdır.

İşyerinde yüksek ücret alarak görev yapan üst düzey yöneticiye işveren tarafından fazla çalışma yapması yönünde açık bir talimat verilmemişse, çalışma gün ve saatlerini kendileri belirliyorsa fazla çalışma ücretine hak kazanamayacaklardır.

Ancak, işyerinde yüksek ücret alarak görev yapan üst düzey yöneticilere işveren tarafından hafta tatili ile ulusal bayram ve genel tatil günlerinde çalışma yapması yönünde açık bir talimat verilmemişse, üst düzey yönetici kendi inisiyatifi ile bu günlerde çalışma yapmışsa, hafta tatili ile ulusal bayram ve genel tatil ücretine hak kazanabileceklerdir. Çünkü üst düzey yöneticilerin fazla çalışma ücretine hak kazanamayacağı kuralı hafta tatili ile ulusal bayram ve genel tatil alacaklarını kapsamamaktadır. Elbette ki üst düzey yöneticilerin hafta tatili ile ulusal bayram ve genel tatil günlerinde çalıştıklarını ispat etmeleri gerekir. Üst düzey yöneticilerin hafta ve genel tatillerde çalıştığının ispatı konusunda işyeri kayıtları ile özellikle işyerine giriş çıkışı gösteren kamera kayıtları delil niteliğindedir. Ancak, sözü edilen çalışmaların bu tür delillerle kanıtlanamaması durumunda tanık beyanları esas alınmaktadır.

Bununla birlikte, işyerinde kimlerin üst düzey yönetici sayılacağı ve bunun ispatı önem arz etmektedir. Konuyla ilgili yüksek mahkemenin içtihat kazanmış bir çok kararında, üst düzey yönetici olan kişilerin bu sıfata sahip olduğunun ispat yükümlülüğünün işverene ait olduğu belirtilmektedir.

Nitekim, Yargıtay bir kararında, “Somut uyuşmazlıkta, davacı tanıklarının, işyerinde davacının üzerinde çalışan yöneticilerin bulunduğunu beyan ettikleri görülmüş olup, davacının çalışma gün ve saatlerini kendisinin belirlediğine yönelik bir açıklama veya yazılı kayıt dosya içerisinde bulunmamaktadır. Davalı tarafından, davacının üst düzey yönetici konumunda olduğu ve mesai işleyişini kendisinin belirlediği savunulmasına karşın buna yönelik bir delil dosyaya sunulmamıştır” demek suretiyle işverence görevlendirilen kişinin üst düzey yönetici olup olmadığı ve bu kişinin mesai işleyişini kendisinin belirlediğinin ispat edilmesi gerektiğine hükmetmiştir[1].

Yargıtay’a göre, “İşyerinde üst düzey yönetici konumda çalışan işçi, görev ve sorumluluklarının gerektirdiği ücretinin ödenmesi durumunda, ayrıca fazla çalışma ücretine hak kazanamaz. Bununla birlikte üst düzey yönetici konumunda olan işçiye aynı yerde görev ve talimat veren bir başka yönetici ya da şirket ortağı bulunması halinde, işçinin çalışma gün ve saatlerini kendisinin belirlediğinden söz edilemeyeceğinden, yasal sınırlamaları aşana çalışmalar için fazla çalışma ücreti talep hakkı doğar. O halde üst düzey yönetici bakımından şirketin yöneticisi veya yönetim kurulu üyesi tarafından fazla çalışma yapması yönünde bir talimatın verilip verilmediğinin de araştırılması gerekir. İşyerinde yüksek ücret alarak görev yapan üst düzey yöneticiye işveren tarafından fazla çalışma yapması yönünde açık bir talimat verilmemişse, görevinin gereği gibi yerine getirilmesi noktasında kendisinin belirlediği çalışma saatleri sebebiyle fazla çalışma ücreti talep edemeyeceği kabul edilmelidir.

Kabule göre de; işyerinde üst düzey yönetici konumunda çalışan işçinin, görev ve sorumluluklarının gerektirdiği ücretin ödenmesi durumunda ayrıca fazla mesai ücretine hak kazanamayacağı kuralı hafta tatili ve genel tatil alacaklarını kapsamamaktadır. Bilirkişi raporunda davacının hafta tatili alacağının ispatlanamadığı gerekçesiyle hesaplanmaması ve mahkemece sonuç itibariyle hafta tatili alacağının reddine karar verilmesi yerindedir. Ancak ispatlanan ulusal bayram ve genel tatil ücret alacağının kabulü gerekirken reddine karar verilmesi hatalıdır”[2].

Sonuç olarak, işyerinde üst düzey yönetici konumunda çalışan işçinin, görev ve sorumluluklarının gerektirdiği ücretin ödenmesi durumunda ayrıca fazla çalışma ücretine hak kazanamayacağı kuralı hafta tatili ve genel tatil alacaklarını kapsamaz. Dolayısıyla, hafta tatili ile ulusal bayram ve genel tatil günlerinde çalışan üst düzey yöneticiler hafta ve genel tatil ücretine hak kazanır.

Lütfi İNCİROĞLU

[1] Y9HD.01.06.2017 T., E.2017/4979, K.2017/9534 Legalbank.

[2] Y9HD.02.02.2021 T., E.2019/3227, K.2021/3106 Legalbank.

Bir yandan küresel boyuttaki enflasyon diğer yandan tedarik zincirinde lojistik süreçlerindeki astronomik maliyet artışları bütün Dünya ülkelerinin ekonomilerini olumsuz etkiliyor.

Bir yandan küresel boyuttaki enflasyon diğer yandan tedarik zincirinde lojistik süreçlerindeki astronomik maliyet artışları bütün Dünya ülkelerinin ekonomilerini olumsuz etkiliyor.

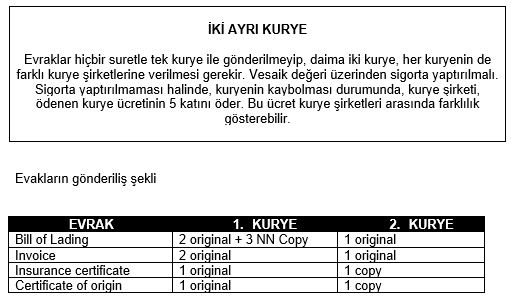

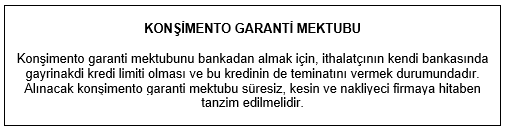

Çeşitli finansal hizmetler sunan bankalar, dış ticaret işlemlerine de aracılık rolünü üstlenerek dış ticaret tacirlerine destek olma misyonunu sürdürür. Dış ticaret işlemlerinde para transferlerinin yanında ihracat ve ithalata konu olan evrakları da yurt dışındaki muhabir bankaya posta ile gönderir. Bankalar yaptıkları işlemler için masraf ve komisyon aldıkları gibi kargo hizmetini aldıkları taşıyıcı firmalara da hizmet masrafı öderler.

Çeşitli finansal hizmetler sunan bankalar, dış ticaret işlemlerine de aracılık rolünü üstlenerek dış ticaret tacirlerine destek olma misyonunu sürdürür. Dış ticaret işlemlerinde para transferlerinin yanında ihracat ve ithalata konu olan evrakları da yurt dışındaki muhabir bankaya posta ile gönderir. Bankalar yaptıkları işlemler için masraf ve komisyon aldıkları gibi kargo hizmetini aldıkları taşıyıcı firmalara da hizmet masrafı öderler.

Tüm dünyayı etkisi altında bırakan Covid-19 pandemisinin en çok etkilediği sektörlerden biri de hiç kuşkusuz otomobil endüstrisi oldu. Fabrikalarda bir arada çalışmanın kısıtlanması, uzun süre boyunca kapanma gibi etkenler üretimin oldukça düşmesine sebep olduğu söylenebilir. Yine, elektronik cihazların beyni olarak kullanılan ve bilgi depolamaya yarayan çip üretiminin düşmesinden kaynaklanan kriz en başta otomotiv sektörünü etkilemiştir. Dünyanın en büyük çip üreticilerinin siyasi, politik, ekonomik vb etkenlerden dolayı üretimlerini azalmak zorunda kalmasıyla otomotiv endüstrisinin çip tedarik etmekte zorlandığı için üretimde aksamalara neden olduğu söylenebilir.

Tüm dünyayı etkisi altında bırakan Covid-19 pandemisinin en çok etkilediği sektörlerden biri de hiç kuşkusuz otomobil endüstrisi oldu. Fabrikalarda bir arada çalışmanın kısıtlanması, uzun süre boyunca kapanma gibi etkenler üretimin oldukça düşmesine sebep olduğu söylenebilir. Yine, elektronik cihazların beyni olarak kullanılan ve bilgi depolamaya yarayan çip üretiminin düşmesinden kaynaklanan kriz en başta otomotiv sektörünü etkilemiştir. Dünyanın en büyük çip üreticilerinin siyasi, politik, ekonomik vb etkenlerden dolayı üretimlerini azalmak zorunda kalmasıyla otomotiv endüstrisinin çip tedarik etmekte zorlandığı için üretimde aksamalara neden olduğu söylenebilir.

CNR Ev Tekstili Fuarı’nın, ürün portföyü, kalitesi ve çeşitliliği ile tüm dünyanın en ilgi çeken fuarları arasında yer aldığını dile getiren CNR Holding Yönetim Kurulu Başkanı Ceyda Erem; “Antalya’da düzenlediğimiz fuarımıza yabancı alıcıların ilgisi beklentilerimizin de üzerine çıktı. Fuarın bu yılki en önemli ziyaretçilerini Rusya ve Orta Doğu Ülkeleri oluşturacak. 60’a yakın ülkeden ziyaretçi beklediğimiz Ev Tekstili Fuarı’nda misafir edeceğimiz Orta Doğu Ülkelerinin üst düzey alıcıları, ev tekstiline dair tüm ihtiyacını fuardan karşılamayı planlıyor. Fuarda Orta Doğu Ülkelerinin milyonlarca dolarlık sipariş vermesini bekliyorum” dedi.

CNR Ev Tekstili Fuarı’nın, ürün portföyü, kalitesi ve çeşitliliği ile tüm dünyanın en ilgi çeken fuarları arasında yer aldığını dile getiren CNR Holding Yönetim Kurulu Başkanı Ceyda Erem; “Antalya’da düzenlediğimiz fuarımıza yabancı alıcıların ilgisi beklentilerimizin de üzerine çıktı. Fuarın bu yılki en önemli ziyaretçilerini Rusya ve Orta Doğu Ülkeleri oluşturacak. 60’a yakın ülkeden ziyaretçi beklediğimiz Ev Tekstili Fuarı’nda misafir edeceğimiz Orta Doğu Ülkelerinin üst düzey alıcıları, ev tekstiline dair tüm ihtiyacını fuardan karşılamayı planlıyor. Fuarda Orta Doğu Ülkelerinin milyonlarca dolarlık sipariş vermesini bekliyorum” dedi.

Alışveriş Merkezleri Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik 18 Ağustos 2022 tarihli ve 31297 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girdi. Ticaret Bakanlığı, alışveriş merkezleri arasındaki uygulama birliğinin sağlanması amacıyla ortak kullanım alanlarından elde edilen gelirler ve giderlerin kapsamını belirledi.

Alışveriş Merkezleri Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik 18 Ağustos 2022 tarihli ve 31297 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girdi. Ticaret Bakanlığı, alışveriş merkezleri arasındaki uygulama birliğinin sağlanması amacıyla ortak kullanım alanlarından elde edilen gelirler ve giderlerin kapsamını belirledi.

Gözlemlerim her alanda olduğu gibi gastronomi alanında da kuru kalabalığın yanı sıra anahtar figürlere, yani esas oğlanlara ihtiyaç var. Belki baskın olan kuru kalabalıktı düne kadar gelinen noktada Türk Mutfağında hizmet veren Chef’leri ve Aşçılık sanatını mercek altına aldığımızda bu süreç içerisinde Türk Gastronomisinin son yıllarını ikiye ayırtmak mümkün. Bunu sayacak olur isek İki binli yılları öncesi ve İki binli yılları sonrası. Bu yıllarda ki çalışma üslubunu, ahlakını, usta çırak ilişkisini, çalışma tekniklerini, mutfak ekipmanlarını, menü içeriklerini, sunum tabaklarını vb. birçok önemli noktanın değişime uğradığını bunun yanı sırada bazı yerlerde de dejenere olduğunu görmekteyiz.

Gözlemlerim her alanda olduğu gibi gastronomi alanında da kuru kalabalığın yanı sıra anahtar figürlere, yani esas oğlanlara ihtiyaç var. Belki baskın olan kuru kalabalıktı düne kadar gelinen noktada Türk Mutfağında hizmet veren Chef’leri ve Aşçılık sanatını mercek altına aldığımızda bu süreç içerisinde Türk Gastronomisinin son yıllarını ikiye ayırtmak mümkün. Bunu sayacak olur isek İki binli yılları öncesi ve İki binli yılları sonrası. Bu yıllarda ki çalışma üslubunu, ahlakını, usta çırak ilişkisini, çalışma tekniklerini, mutfak ekipmanlarını, menü içeriklerini, sunum tabaklarını vb. birçok önemli noktanın değişime uğradığını bunun yanı sırada bazı yerlerde de dejenere olduğunu görmekteyiz.