Organize Sanayi Bölgeleri’nde (OSB) yüzde 100’e yakın artan kira ve arsa fiyatları yatırım yapmak isteyen sanayicinin önünü kesiyor. Artan maliyetler nedeniyle uygun şartlarda üretim yapamamaktan dert yanan sanayiciler, yeni üretim alanları istiyor.

Son yıllarda yaşanan enflasyonist ortam, devletin sağladığı teşvikler nedeniyle organize sanayi bölgelerine (OSB) olan ilginin artması kısıtlı olan sanayi bölgesi alanları nedeniyle kira ve arsa maliyetlerinde ciddi artışlar yaşandı. Bazı firmalar yeni yatırımları için uygun fabrika bulamazken bazı firmalar ise fiyat artışları nedeniyle yatırım kararlarını ötelemek durumunda kaldı. Son yıllarda yaşanan artışlar, firmaların Ar-Ge, yeni makine ve ürün gibi bazı yeni yatırım projelerini ertelemesine yol açtı. Sanayiciler çözümün yeni üretim alanları oluşturularak, KOBİ ölçeğindeki firmalara uygun şartlar altında tahsis edilmesi görüşünde.

Gayrimenkul Uzmanı Gülcan Altınay arzda yaşanan sıkıntının fiyatları yukarı çektiğini belirtti ve devam etti: “Son özellikle iki yıldır devletin sağladığı teşvikler sebebiyle organize Sanayi bölgelerinde ciddi talepler oluştu taleplerin oluşmasıyla arzda sıkıntı yaşanmaya başlandı dolayısıyla fiyatlarda otomatikman yukarı çıkmaya başladı şu an sanayicilerimiz yer bulamamaktan ve artan arsa fiyatlarından dolayı çok şikayetçi bir kısım sanayici arsa ve inşaat fiyatlarının artmasıyla kiralık fabrikaya yöneldi bu durumda yine talebin oluşmasıyla kiralık fabrikaların fiyatları da her geçen gün artıyor.” diye konuştu.

Yatırımcıların Yeni Gözdesi Sanayi Yapıları

Gayrimenkul Uzmanı, ULİKAD üyesi Gülcan Altınay ayrıca: “Kiraların yükselmesi ile yatırımcıların yeni gözdesi sanayi yapıları oldu arsa ve inşaat maliyetleri toplamı hesaplandığı zaman yüksek kira bedelleri nedeniyle kira amortisman süresi yatırımcının odak noktası haline geldi.” dedi.

Sanayiciler Devletten B Planı Bekliyor

Firmalar üretim yeri bulmakta zorlandığını söyleyen Altınay: “Çerkezköy Sanayi Bölgesi’nde fabrika kuracak firmalar yer tahsis etmekte zorluk yaşıyor çünkü seçenekler çok sınırlı sayıda. Sanayiciler devletten B planı bekliyor yeni sanayi alanlarının açılmasını bekliyorlar.” diye konuştu.

Yeni Fabrikalar Kurmak İmkânsız Hale Gelebilir

Fabrikalarda kira artışlarının yatırımları etkileyeceğine dikkat çeken Gülcan Altınay, “Fiyatlardaki balon artışların devam etmesi ile yeni fabrika kurmalarının imkânsız hale gelebileceğini söylüyorlar. Son dönemlerde Çerkezköy bölgesinde Sanayi arsası ve fabrika satış rakamları %100 artış gösterdi” diye konuştu.

İşleriniz hep ters mi gidiyor ? Başarısızlık yakanızı bir türlü bırakmıyor mu ? Başkaları işlerini tereyağından kıl çeker gibi hallederken hep sizin işlerinizde sorun mu çıkıyor ? Şans hep diğerlerinden yanaymış gibi mi görünüyor ? Ya da tam tersi bir biçimde o gün şanslı gününüzdeydiniz ve işleriniz yaver gitti.

Merak etmeyin, yalnız değilsiniz ! Birçok insan aynı düşüncelere sahip ve başlarına gelen iyi ya da kötü şeylerin yalnızca şans, kader ya da başka insanların iyi ya da kötü olmaları gibi kendi kontrolleri dışında olan unsurlardan kaynaklandığına inanıyorlar. Elbette şans, kader ve diğer insanların davranışları gibi kontrolümüz dışındaki unsurların yaşamımız üzerinde her zaman için çeşitli şekillerde etkisi vardır ancak başımıza gelen her şeyi bunlarla ilişkilendirmek de ne kadar doğrudur ?

Yukarıda yer verilen benzeri sorular aslında başarının ya da başarısızlığın nedenlerine ilişkin tutum ve algılarımızın bir sonucudur. Başarı ve başarısızlığın nedenlerini kendimizle ya da kontrolümüz dışındaki unsurlarla ilişkilendirmemiz de aslında çoğunlukla farkında olmadığımız eğilimlerimizin bir sonucudur ve bu eğilim “kontrol odağı” olarak isimlendirilmektedir. Değişimlerin hızlıca yaşandığı günümüz dünyasında başarılı olabilmek de hangi eğilimi öncelikli tuttuğumuzla yakından ilgilidir (1).

Kontrol odağında “iç kontrol odaklılık” ve “dış kontrol odaklılık” olmak üzere iki farklı durum söz konusudur. Dış kontrol odaklı kişiler, her ne kadar sıklıkla karşılaştıkları durumları kendilerinin kontrol ettiklerini düşünseler de yeni durumlar söz konusu olduğunda karşılaştıkları olumlu ve olumsuz durumların nedenlerini genel olarak şans, kader ve diğer insanların davranışları gibi kendileri dışındaki unsurlarda arama eğilimdedirler. Dolayısıyla da çaba sarf etmeyi gereksiz görmektedirler. Çünkü ne olacaksa olacaktır. İç kontrol odaklı kişiler ise karşılaştıkları olumlu ve olumsuz durumların nedenlerini öncelikle kendilerinde aramaktadırlar. Bu açıdan iç kontrol odaklı kişilerin öz değerlendirme yapabilme becerilerinin yüksek olduğu söylenebilir. Bu özelliklerinin bir sonucu olarak iç kontrol odaklı kişilerin geleceklerinin kendi kontrollerine bağlı olduğuna inanmaları nedeniyle daha fazla çaba gösterdikleri ve bunun sonucunda da kariyerlerinde daha başarılı oldukları görülmektedir. Ayrıca yine iç kontrol odaklı kişilerin iş hayatında diğerlerine göre daha yüksek performans gösterdikleri, stresli durumlarla daha kolay başa çıkabildikleri, hedef odaklı hareket ettikleri, gerektiğinde kolaylıkla inisiyatif ve sorumluluk aldıkları ve nihayetinde liderlik için daha uygun oldukları da söylenebilir. Bu nedenle bir işletmenin başarısının diğer birçok unsurun yanı sıra çalışanlarının iç kontrol odaklı kişilerden oluşmasına bağlı olduğu da ileri sürülmektedir (2, 3, 4).

Kısaca belirtmek gerekirse dış kontrol odaklı kişilerdeki en önemli sorun çaba ile başarı arasındaki ilişkinin farkında olmamalarıdır. Başarının da başarısızlığın da şans, kader ve diğer insanların davranışları gibi kendi kontrolleri dışındaki unsurlar olduğuna dair taşıdıkları güçlü inanç ister istemez sorunun kaynağını kendilerinde aramalarını engellemektedir.

Elbette yaşamlarımız üzerinde kendi kontrolümüz dışındaki unsurların belirli bir etkisi bulunmaktadır. Ne var ki, karşılaştığımız bütün durumların nedenlerini kendimiz dışındaki unsurlarda aramayı alışkanlık haline getirdiğimizde, kendimizden kaynaklanan sorunları, diğer bir ifade ile düzeltmemiz gereken hatalarımızı göremez oluruz.

İç kontrol odaklı kişilerin daha başarılı olmalarının en önemli nedeni, sorunun kaynağını kendi kontrolleri dışındaki unsurlarda aramaya başlamadan önce öz değerlendirme yaparak güçlü oldukları yönleri fark edip bunları ön plana çıkartabilme ve ayrıca hatalı ve eksik yönlerinin farkına vararak hatalarını düzeltme ve eksiklerini giderme fırsatından yararlanabilmeleridir.

Ayrıca sağlıklı bir biçimde öz değerlendirme yapabildikleri için, sorunun gerçekten kendi kontrolleri dışındaki unsurlardan kaynaklanıp kaynaklanmadığını ayırt edebilmeleri de söz konusudur. Böylelikle sorun, gerçekten kendi kontrolleri dışındaki unsurlardan kaynaklanıyorsa, bunlara yönelik stratejiler geliştirip doğru önlemleri de alabilmeleri mümkün olmaktadır. Dolayısıyla başarılı olmanın önemli bir ön koşulunun doğru bir biçimde öz değerleme yapabilme, başka bir ifade ile kendimizle açıkça ve objektif bir biçimde yüzleşebilme becerisini kazanmak olduğunu kabul etmek gerekir.

Prof. Dr. Umut OMAY

Kaynaklar

(1) Mind Tools Content Team, “Locus of Control: Are You in Charge of Your Destiny?”, Çevrim içi: https://www.mindtools.com/am8v6ux/locus-of-control, 31.05.2023.

(2) McShane, S. L. and Von Glinow, M. A. (2019), Organizational Behavior, 4th Ed. McGraw-Hill Education, New York, p. 59.

(3) Lopez-Garrido, G. (2023), “Locus Of Control Theory In Psychology: Definition & Examples”, Çevrim içi: https://www.simplypsychology.org/locus-of-control.html, 31.05.2023.

(4) HRDQ Staff (2022), “How Your Internal Locus Of Control Can Impact Your Business”, Çevrim içi: https://hrdqstore.com/blogs/hrdq-blog/internal-locus-of-control#table-of-contents-10, 31.05.2023.

Ekol360, 2023 E-Ticaret Rehberi: Trendler, Zorluklar ve Fırsatlar başlıklı bir rapor hazırladı. E-ticarette küresel ölçekte 2022 yılında yaşanan gelişmeleri gözler önüne seren rapor, aynı zamanda 2023 yılı ve sektörün geleceğine dair önemli ipuçları veren bir rehber niteliğinde.

Ekol360 E-Ticaret Lideri Melike Özeker, 2022 yılı verileri doğrultusunda küresel e-ticaret trendlerinin derinlemesine incelendiği, 2023 yılına ışık tutan bir çalışma yaptıklarını belirterek, “Bu rapor, e-ticaretin bugünü ve yarınının bir fotoğrafını çizmeyi hedefleyip, stratejik bir ajanda ortaya koyuyor. Bu çalışmanın işletmelere e-ticaret yolculuğunda bir rehber olmasını istiyoruz.“ diye konuştu.

Uzun Vade Başarının Yeni Anahtarı: Yavaş Büyümeye Alışmak

Raporda, dünya genelinde 5,8 trilyon dolar gelir elde eden e-ticaretin, 2020’deki yüzde 26,7’lik büyüme rekorunun ardından 2021’de yüzde 16,8, küresel ekonomide yaşanan resesyon nedeniyle 2022’de ise yüzde 7,1’lik bir büyüme gerçekleştiğine dikkat çekilerek, sektörde yeni normalin yavaş ama istikrarlı büyüme olduğu belirtildi. Raporda, 2023 yılı için beklenen büyüme oranının yüzde 8,9 olduğu ifade edildi.

Dünya genelinde 2022 yılında 900 milyar dolar olan sınır aşırı e-ticaretin 2023’te 1,1 trilyona ulaşacağı tahminine yer verilen raporda, bu büyümenin ardında Amazon, Alibaba ve eBay gibi uluslararası pazar yerlerinin artan popülerliği ve lojistik ve ödeme sistemlerinde yaşanan gelişmeler olduğu gösterildi.

Büyümede Stratejik Yaklaşımlar

Raporda, E-Ticaret Büyümesine Stratejik Yaklaşımlar başlığı altında; ABD, Almanya ve Brezilya’nın e-ticarette önde gelen ülkeler haline gelmesinin çevrim içi varlıklarını artırmaya çalışan işletmeler için eşsiz fırsat ve zorluklar yarattığına işaret edildi. İşletmelerin Kuzey Amerika’ya genişleyerek, bölgedeki çevrim içi entegre ekosistemin sağladığı çok kanallı fırsatları değerlendirebileceği belirtildi. Ayrıca Brezilya ve Kanada ile sınır aşırı ticaret fırsatları sayesinde büyüme ve genişleme potansiyellerini artırabilecekleri belirtildi. Almanya e-ticaret pazarının istikrarlı büyüme, bölgesel genişleme fırsatları ve olgun bir müşteri tabanı sunduğu, Avrupa e-ticaret pazarındaki büyük payı sayesinde bu ülkenin aynı zamanda çevrim içi faaliyetlerini genişletmek isteyen işletmeler için gelişmiş lojistik ve entegre altyapıya erişim sağladığı bilgisi de raporda paylaşıldı.

2023 Trendleri

Raporda, e- ticaret sektöründe 2023 yılında takip edilmesi gereken önemli trendler ise şu şekilde sıralandı: Çoklu kanal, sosyal ticaret, döngüsel ticaret, yeni nesil dijital tedarik zinciri uygulamaları.

Sosyal medya ve e-ticaretin birleşmesinin markalara yeni büyüme fırsatı yarattığına dikkat çekilen raporda, dünya genelinde sosyal medya platformlarından yapılan satışların 2022’de 992 milyar dolara ulaştığı bilgisine yer verilirken, ABD ve Çin pazarında yaşanan gelişmeler örnek gösterildi. ABD’de 2022’de 45 milyar dolar olan sosyal ticaret perakende gelirlerinin 2025 yılında 80 milyar dolara ulaşacağı tahmini ile Çin’in çevrimiçi canlı yayın satış pazarının üç yıl içerisinde üç milyar dolardan 171 milyar dolara ulaştığı rapordaki çarpıcı veriler oldu.

Ekol Lojistik’ten elde ettiği deneyimi, perakende ve e-ticaret alanında yenilikçi ve dijital ürünler yaratmak için kullanan Ekol360 tarafından hazırlanan 2023 E-Ticaret Rehberi: Trendler, Zorluklar ve Fırsatlar raporunun tamamına ekol360.com üzerinden ulaşılabiliyor.

Günümüzde teknolojinin hızla gelişmesiyle birlikte iş uyuşmazlıklarında elektronik izleme konusu gündem oluşturmaya devam etmektedir. Genel olarak işçinin elektronik ortamda izlenmesi, e-mail adresleri, bilgisayarlar, kamera ve ses kayıtları ve araç takip sistemleri ile gerçekleştirilmektedir. Ancak amacı aşan elektronik izlemeler özel hayatın gizliliği ve temel hak ve özgürlüklerin ihlalini beraberinde getirmektedir. Özellikle kişilerin yapılacak elektronik izleme ile ilgili önceden bilgilendirilmemesi ve rızası dışında gizlice izlenmesi hukuksal alanda tartışma yaratmaktadır. Bu kapsamda son yıllarda işyerlerinde elektronik izleme faaliyetlerinin artması ile birlikte özel hayatın gizliliğine ve temel hak ve özgürlüklerin ihlalinin önlenmesine yönelik sınırların yasal düzenlemeler ile yeniden belirlenmesi yoluna gidilmiştir. Ayrıca işyerlerinde elektronik izleme ile ilgili çıkan uyuşmazlıklar yüksek mahkeme kararlarına da yoğun olarak yansımaya başlamıştır.

İşveren yönetim hakkına dayanarak, işçisine iş için verdiği kurumsal e-maili ve bilgisayarı elektronik ortamda izleyebilir. Ancak, bunun için işçinin bu izleme hakkında bilgilendirilmiş olması gerekir. İşçinin izlendiğine dair bilgilendirilmemiş olması veya gizlice izlenmesi, hukuka aykırılık oluşturur. İşveren her şeyden önce iş ilişkisi kapsamında işçinin kişiliğini korumak ve ona saygı göstermek ve bu konuyla ilgili işyerinde her türlü idari ve teknik tedbirleri almakla yükümlüdür.

Yargıtay uygulamasına göre, “Somut uyuşmazlıkta davacının şirkete ait gizli bilgileri şirket dışına çıkardığını, bu hususun davacıya ait USB cihazının bulunması ile ortaya çıktığını savunmuş ise de, yargılama sırasında dinlenilen davacı ve davalı tanıkları davacının zaman zaman işini evden de yürütebildiğini ve bilgisayarının da diz üstü bilgisayar olduğunu ifade etmiştir. Davalı taraf, davacının işyeri dışına çıkarmaması gereken iş sırrı niteliğindeki bilgileri işyeri dışına çıkardığına dair somut bir delil sunmamıştır. Diğer taraftan, dosya kapsamına göre davacının çalışma süresi içinde kariyer sitelerine girdiği, sohbet sitelerinde zaman geçirdiği, bir başka arkadaşını işverenine bazı bilgileri vermemesi konusunda yönlendirdiği, şirketin araç vermemesi üzerine işvereni kötülediği, fuarlara katılmama konusunda çeşitli bahaneler ürettiği, iş sözleşmesinin başlangıcında kendisinde bulunması gereken vasıflar konusunda hatalı bilgi verdiği sabit ise de, davalı işverenin bu bilgileri işçinin bilgisayarına yerleştirdiği özel bir takip programı ile elde ettiği anlaşılmaktadır. Davacı taraf, gerek haberleşme ve iletişiminin kayda alınması gerekse kaybolan USB’ye usulsüz olarak el konulduğu iddiası ile davalı işveren hakkında suç duyurusunda bulunduğunu belirterek, devam eden hazırlık soruşturmasının numarasını bildirmiştir.

Davalı işveren ise işçinin bu izlemeden haberdar olduğu veya izlemenin yapılacağı konusunda bilgilendirilmediğine dair somut bir delil sunmamıştır. Şu halde davacı işçinin, bilgisayarında bulunan klavye yakalayıcısı adı verilen programdan haberinin olmadığı, işverence bu konuda bilgilendirilmediği, davacının rızası hilafına tüm kayıtların özel yahut işe ilişkin bilgi ayrımı olmadan işverence günlük olarak elde edildiğinin anlaşılması karşısında, elde edilen bu bilgilerin fesih sebebi olarak ileri sürülemeyeceği değerlendirilmelidir. İşverenin yönetim hakkının bir sonucu olarak işçiyi elektronik ortamda izlemesi ve takip etmesi her zaman mümkündür. Ancak bunun için işçinin bu izleme hakkında bilgilendirilmiş olması şarttır. İşçinin izlendiğine dair bilgilendirilmemesi veya gizlice izlenmesi, bu izleme neticesinde elde edilen veriler, iş sözleşmesinin işçi tarafından ihlal edildiğini açıkça ortaya koysa dahi, hukuka aykırı olarak kabul edilmelidir.

Hal böyle iken, somut olayda işverence gizlice izleme neticesinde elde edilen bilgilerin haklı fesih sebebi olarak ileri sürülmesinin mümkün olmadığı kabul edilmelidir. Mahkemece feshin haklı bir sebebe dayanmadığı ve davacının ihbar tazminatına hak kazandığı sonucuna varılması gerekirken, yazılı gerekçe ile davanın reddine karar verilmesi hatalı olup, kararın bu sebeple bozulması gerekmiştir”[1].

Sonuç olarak, işverenin yönetim hakkının bir sonucu olarak işçiyi elektronik ortamda izlemesi ve takip etmesi her zaman mümkündür. Ancak bunun için işçinin bu izleme hakkında bilgilendirilmiş olması şarttır. İşçinin izlendiğine dair bilgilendirilmemesi veya gizlice izlenmesi, bu izleme neticesinde elde edilen veriler, iş sözleşmesinin işçi tarafından ihlal edildiğini açıkça ortaya koymuş olsa dahi, hukuka aykırı olarak kabul edilmektedir. Ayrıca, Yargıtay uygulamasına göre, işverence gizlice izleme neticesinde elde edilen bilgilerin haklı fesih sebebi olarak ileri sürülmesinin de mümkün olmadığı kabul edilmektedir.

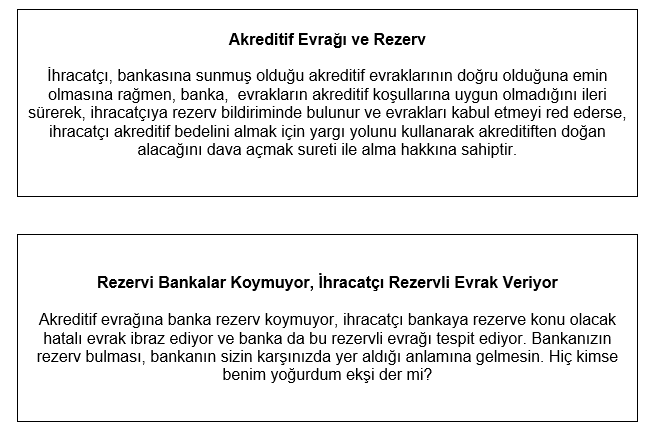

Durup dururken akreditife taraf olan bir bankanın rezerv yaratması olası mıdır? Elbette olası değildir. Akreditife taraf olan ihracatçı hatalı evrak tanzim ederse bankalar da hatalı evraktan dolayı rezerv koyar. Akreditifte rezerv için pek de iç açıcı cümleler kullanmasam da, rezerv; ihracatçının hatasından dolayı oluşan bir olgudur.

Size gerçek rezervin ne olduğunu anlatayım. Sonrasında rezervin çeşitlerine geçeyim;

Özetle rezerv;

Akreditif koşullarına uymayan farklı bir evrağın bankaya ibraz edilmesi rezerv olarak kabul edilir.

Daha kısa anlatımla;

Rezerv: farklılıktır, risktir, İhracatçı için gerçek sıkıntıdır, İhracatçının bileğinin büküldüğünün resmidir. İhracatçının korkulu rüyasıdır. İthalatçının elini güçlendirir.

Bir akreditif evrağının, akreditifte talep edilen koşullara aykırılık teşkil eder bir şekilde düzenlenmesi halinde, bu uyumsuzluk, farklığın adı rezervdir. Rezerv oluştuğunda, rezervi bulan / tespit eden banka, evrağı ibraz eden tarafa hatalı / rezervli evrağın düzeltilip ibraz süresi içinde kalması kaydı ile tekrar düzeltilmiş evrağın bankaya ibrazına olanak tanımaktadır. Kendisine düzeltilmesi için iade edilen rezervli evrağı düzelten ihracatçı rezerv yemekten kurtulur. Evraklarda oluşan rezervlerin bazıları düzeltilebilen hatalardan oluşabildiği gibi, bazıları da düzeltilemeyen hatalardan oluşur.

Düzeltilemeyen Rezervler

Deniz konşimentosunun tarihi,

Evrak ibraz süresinin geçmesi,

Malların geç yüklenmesi,

Sigorta poliçesinin tanzim tarihi

Art niyet bulunan rezervler

Düzeltilebilen rezervlerin ortadan kaldırılması kolaydır, asıl düzeltilemeyen ve temelinde “zaman” olan rezervler ihracatçı için sıkıntı yaratır.

Örnek;

Geç yüklemeye konu olan deniz konşimentosunun tarihinin düzeltilememesi

Akreditif açılış tarihinden önceki bir tarihte tanzim edilmiş vesaik

Diyeceğim odur ki;

Sunulan evrağa banka rezerv koymuyor, akreditif koşullarına uygun olmayan hatalı evrağı ihracatçı bankaya ibraz etmekte ve ihracatçının gözünden kaçan hatalı evraktan dolayı rezervi ihracatçı kendi eliyle yaratmaktadır.

Hiç bu soruyu sordunuz mu ?

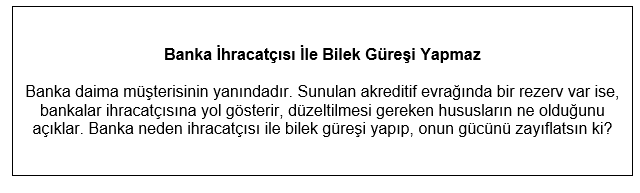

Bankalar, ihracatçısına ve müşterine güç verir, ihracatçı bankasına güvenmesini bilmeli, bankanın gücünü yanında hissedip, bilgi ve tecrübelerinden ihracatçılar yararlanmasını bilmelidir. Küresel piyasada, ihracatçılara en yakın olan birkaç kuruluştan bir tanesi bankalar olup, akreditif evraklarında hatanın var olmasını tespit etmesini ihracatçı bardağın dolu tarafına bakar şekilde değerlendirmeli. Bankalar ihracatçıya evraklarında rezerv var dediklerinde, ihracatçının bu rezervi düzeltme şansı vardır. Ya bu rezervi, ihracatçının bankası ile birlikte, ithalatçının bankası da gözden kaçırır, ithalatçının kendisi bizzat akreditif evrağında rezerv bulursa ne olacak ?

Bu yazımda OpenAI şirketi tarafından geliştirilen ChatGPT (chat.openai.com) isimli yapay zekadan, tedarikçi pazarlık görüşmelerimizde nasıl faydalanabileceğimizi aktaracağım. Öncesinde yapay zekanın tarihçesine ve gelişimine kısaca bakalım.

Yapay zekâ; “Akıllı muhakeme sistemlerinin tasarımı ve inşası ile ilgili teorileri, algoritmaları ve metodolojileri araştıran ve geliştiren bir bilgisayar bilimi dalıdır”. Kavramın kullanımı ilk kez 1956’da Hannover, Dartmouth College, New Hampshire’da yapılan bir konferansa atfedilmektedir. (Makine zekâsı ve benzeri diğer tanımlamalar daha da geriye gitmektedir). John McCarthy tarafından organize edilen ve küçük bir grup matematikçiyi ve araştırmacıyı bir araya getiren konferans, makine zekâsının insan zekâsını taklit edebilme olasılığı teması ile düzenlenmiştir. Genişletilmiş bir beyin fırtınası oturumu olan etkinlik, öğrenmenin ve yaratıcılığın her yönünün tam olarak matematiksel olarak modellenebileceği ve dolayısıyla makineler tarafından kopyalanabileceği varsayımına dayanıyordu.

Aşağıdaki altı alan yapay zeka disiplininin ana odağı olmuştur ve bu alandaki çalışmalar devam etmektedir:

– Vision (Bilgisayarla Görme ve Görüntü İşleme)

– Robotik

– Doğal Dil İşleme (Bu yazımızda ele aldığımız ChatGPT bunun en gelişmiş örneğidir.)

– Makine Öğrenimi

– Otomatik Planlama Sistemleri ve Otomatik Programlama

– Kural Tabanlı Uzman Sistemler

Yapay zeka tedarik zincirinin hemen her aşamasında kullanılabilir. Örneğin, tedarikçideki kalite problemleri, politik istikrarsızlık, grev, olumsuz hava olayları, tedarikçinin iflası vb. durumlar, toplanan verileri işleyen bir yapay zekâ ile önceden tespit edilebilir, gelecek senaryoları çalıştırılabilir. Benzer şekilde işletmeler tedarik zincirindeki aşağı yönlü belirsizlikleri de bertaraf edebilir. Burada yapay zekâ, şirketlerin talep planlamalarını optimize etmelerini, daha doğru tahmin etmelerini ve stoklarını daha iyi kontrol etmelerini sağlayabilmektedir. Sonuç olarak işletme, dinamik iş koşullarının iniş ve çıkışlarını öngörebilecek ve üstesinden gelebilecek daha çevik tedarik zincirlerine sahip olmaktadır.

Tedarikçi görüşmeleri veya müzakerelere hazırlık yapmak isteyen satın alma yöneticileri de yapay zekadan faydalanabilir. ChatGPT, en gelişmiş yapay zeka modeli olarak kabul edilmektedir. ChatGPT, bazı cümleler veya bir istem verildiğinde herhangi bir konuda tutarlı ve çeşitli metinler oluşturabilen derin bir sinir ağıdır.

ChatGPT’ye doğru soruları sorduğunuzda pazarlık stratejilerinizi ve farklı senaryolarda neler yapabileceğinizi hızlı bir şekilde planlayabilirsiniz. Yapay zekaya yönelttiğiniz sorgulara ya da bilgi istemlerine “prompt” adı veriliyor. Ben yazı içerisinde prompt yerine soru kelimesini kullanacağım. Yazımızın bu bölümünde 5 soru sorarak pazarlık hazırlığımızı gerçekleştireceğiz.

ChatGPT ile Pazarlık Stratejisi Belirlemede İlk Adım:

Mevcut Durumu Ortaya Koymak

ChatGPT’ten destek alabilmek için öncelikle mevcut durumumuzu ona anlatmamız gerekiyor. Sohbetin başında, pazarlık durumunuzu açıklayın, bu görüşmedeki ilgi alanlarınız, hedefleriniz, pazarlık yaptığınız şirket, bu şirketin ilgi alanları, hedefleri ve sizin başarmak istediğiniz durum hakkında bilgi vermelisiniz. Örneğin aşağıdaki gibi bir metin ile başlayabilirsiniz. Bu metni göndermeden önce son satıra SORU 1’i ekleyiniz.

Yukarıda yapay zekaya genel hatları ile pazarlık öncesi durum hakkında bilgi verdik. Bu metnin hemen altına aşağıdaki soruyu yazarak gönder tuşuna basabilirsiniz.

Satınalma Dergisi'ne Ücretsiz Üye Olarak bu içeriğin devamına erişebilirsiniz. Üye iseniz lütfen giriş yapınız.

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2023 yılının ilk çeyreğine ilişkin sektör verilerinin yer aldığı “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Bu kapsamda; operasyonel araç kiralama sektörü 2023 yılının ilk çeyreğinde 10 milyar 400 milyon TL’lik yatırım yaparak 13 bin 500 adet aracı filosuna kattı. Sektörün aktif büyüklüğü 114 milyar 900 milyon TL’ye ulaşırken, toplam araç sayısı ise 240 bin oldu. Operasyonel araç kiralama sektörünün filosundaki hafif ticari araç payının yüzde 7’ye, elektrikli ve hibrit araçların payının ise yüzde 8,5’e çıkması da raporda dikkat çeken detaylar arasında yer aldı.

Şirket Operasyonlarında Ulaştırma ve Filo Yönetimi Eğitimi

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2023 yılı 1. çeyrek sonuçlarını içeren “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Rapora göre operasyonel araç kiralama sektörü 2023 yılının ilk çeyreğinde 10 milyar 400 milyon TL’lik yatırım yaparak 13 bin 500 adet aracı filosuna kattı. Sektörün aktif büyüklüğü 114 milyar 900 milyon TL’ye ulaşırken, toplam araç sayısı ise 240 bin oldu.

Hafif Ticari Araçlar Payını Artırıyor

Rapora göre, Renault yüzde 19,7 pay ile Türkiye operasyonel araç kiralama sektörünün en çok tercih edilen markası olmayı sürdürdü. Renault’yu yüzde 16,2 ile Fiat, yüzde 10,9 ile Toyota ve yüzde 10,5 ile Ford takip etti. Bu dönemde, sektörün araç parkının yüzde 48,6’sı kompakt sınıf araçlardan oluşurken, küçük sınıf araçlar yüzde 27,8 ve üst-orta sınıf araçlar yüzde 12,8 pay aldı. 2018 yılı sonunda operasyonel araç kiralama sektörünün filosundaki payı yüzde 2,9 olan hafif ticari araçların payı ise 2023 yılının ilk çeyreği sonunda yüzde 7’ye yükseldi. Diğer yandan, sektörün araç parkında yer alan hibrit ve elektrikli araçların payının artmaya devam etmesi de dikkatleri çekti. Buna göre, sektörün araç parkının büyük bölümünü yüzde 51,2 ile dizel yakıtlı araçlar oluşturmayı sürdürürken, benzinli araçların payı yüzde 40,2’ye, hibrit ve elektrikli araçların payı ise 8,5’e çıktı.

Sedan Liderliği Kaptırmıyor

TOKKDER raporuna göre, operasyonel kiralama sektöründeki gövde tipine göre araç oranlarında sedan liderliğini sürdürdü. Bu kapsamda, sedan gövde tipine sahip araçlar yüzde 59,5 ile birinci sırada, hatchback gövde tipine sahip araçlar yüzde 20,3 ile ikinci sırada yer aldı. SUV tipi araçlar ise yüzde 11,1 ile üçüncü oldu. Bu araçları yüzde 1 ile station wagon gövde tipine sahip araçlar takip etti. Rapora göre, sektörün filosundaki araçların yüzde 69,8’ini otomatik vitese sahip araçlar oluştururken, manuel vitesli araçların payı yüzde 30,2 olarak gerçekleşti.

Sektör 2023 Yılının İlk Çeyreğinde 5 Milyar 920 Milyon TL’lik Vergi Ödedi

Operasyonel araç kiralama sektörü, 2023 yılında ekonomiye sağladığı katkıyı artırmaya devam etti. TOKKDER’in raporuna göre, sektörün 2023 yılının ilk çeyreğinde ödediği vergi tutarı toplamda 5 milyar 920 milyon TL’yi buldu.

“Operasyonel araç kiralama kuruluşları satın alma ve filo yönetimindeki uzmanlıklarıyla yarattıkları verimliliği müşterilerine yansıtıyor”

Operasyonel araç kiralama sektörüne ilişkin değerlendirmelerde bulunan TOKKDER Yönetim Kurulu Başkanı İnan Ekici; “Pandemi sonrası dünyada ekonomik toparlanma başlamış olsa da, yavaşlayan ekonomik aktivite, tedarik zincirinde yaşanan bozulma, küresel enflasyon baskısı, artan maliyetler ve finansmana erişimde yaşanan sıkıntılar ticari hayatta zorluklara neden oluyor. Tüm bu zorluklara rağmen araç kiralama kuruluşları müşteri taleplerini karşılamak için çaba sarf ediyor. Operasyonel araç kiralamaya talep olmasına rağmen, yeni araç tedarikinde halen devam eden sıkıntı nedeniyle sektörümüz arzu edilen büyümeyi yakalayamıyor. Artan araç maliyetleri sebebi ile sektör müşterileri de bu dönemde araç politikalarında değişiklik yaparak daha ekonomik, daha düşük donanım seviyesine sahip araçlara yöneliyorlar. Ekonomik olarak zor bir dönemden geçilmesine karşın araç kiralama, satın almaya kıyasla her zaman daha avantajlı. Operasyonel araç kiralama kuruluşları, satın alma ve filo yönetimindeki uzmanlıklarıyla yarattıkları verimliliği müşterilerine yansıtarak araçları daha uygun maliyetlerle sağlıyor” dedi.

“Gelecek nesillere yaşanır bir dünya bırakmak için, doğayla uyum içinde yaşamayı benimsemeliyiz.”

Sürdürülebilirlik ve ulaşımda yeni akımlara da değinen TOKKDER Yönetim Kurulu Başkanı İnan Ekici; “Sürdürülebilirlik günümüzde önceliklerimizin başında yer alıyor. Tüm dünya ülkelerinin iklim değişikliği ve çevre kirliliği ile mücadeleye kararlılıkla katılması ise sürdürülebilirlik açısından bir zorunluluk haline gelmiş durumda. Gelecek nesillere yaşanır bir dünya bırakmak için, doğayla uyum içinde yaşamayı benimsemenin ve bunu bir amaç haline getirmenin hepimiz için kıymetli olduğu görüşündeyim. Avrupa Birliği izlediği politikalar ile iklim değişikliğiyle mücadelede öncü rol üstleniyor ve çalışmalarını, “Avrupa’yı 2050 yılına kadar dünyanın ilk iklim nötr kıtası yapma” hedefi doğrultusunda sürdürüyor. Bu anlamda somut adımlar üst üste atılıyor. Avrupa Birliği üyesi ülkelerde 2035 yılından itibaren satılacak tüm yeni otomobil ve hafif ticari araçlar sıfır emisyonlu olacak.

Bir diğer deyişle, o gün geldiğinde bu ülkelerde benzinli ve dizel motora sahip yeni otomobil satışı yapılamayacak. Türkiye’nin de mobilitede elektrifikasyona hızla hazırlandığını görüyoruz. Gerek yerli elektrikli otomobilimiz Togg’un yollara çıkması gerekse şarj istasyonu sayısının günden güne yaygınlaşması bu yolda atılan önemli adımlardan bazıları. Ülkemizde elektrikli otomobillerin kullanımının yaygınlaşmasında Togg’un önemli bir rolü olacağı yadsınamaz bir gerçek. Araç kiralama sektörü de, müşterilerinin talepleri doğrultusunda, Togg ve diğer elektrikli araçlara filosunda mutlaka yer verecektir. Kiralama yöntemi sayesinde tüketiciler, elektrikli araçları başlangıç maliyeti ve ikinci el fiyat belirsizlik riski olmaksızın, makul aylık kira ödemeleri ile edinebilecek. Gelecekte enerji tasarrufu daha da ön planda olacak; şirketler sürdürülebilir teknolojilere daha çok yatırım yapacak, kademeli olarak önce tam elektrikli, sonra da otonom araçları hem paylaşım hem kiralama sektöründe kullanacağız” şeklinde konuştu.

SATIN ALMA ve TEDARİK ZİNCİRİ YÖNETİMİ YAZI DİZİSİ

MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

Değer; bir varlığın önemini belirlemeye yarayan soyut ölçü, bir şeyin değdiği karşılık, kıymet, mal veya hizmetlere verilen nispi önem; bir ürünün alımında veya üretiminde uygun kullanım ve etkin faktörlerin yaratılması için harcanması gereken minimum miktardaki para gibi ifadelerle tanımlanmıştır.

Değer Zinciri Analizi

Değer zinciri analizi, bir organizasyonun sunduğu hizmet veya ürünlere yönelik olarak belirli bir sırayla uyguladığı operasyonları, bu sırayı bir değer zinciri olarak gören ve işletmenin bu operasyonlara değer zinciri sayesinde anlam kattığını kabul eden işletme felsefesi çerçevesinde, zincirdeki güçlü ve zayıf yönleri ile sistematik olarak belirlemek, tanımlamak ve değerlendirmek için kullanılan analiz yöntemidir.

Değer zinciri analizi, bir işletmenin ürün veya hizmetin üretiminden tüketiciye ulaşana kadar geçen süreçleri ve bu süreçlerdeki değer yaratma faaliyetlerini inceleyen bir yöntemdir. Değer zinciri analizi, işletmelere rekabet avantajı sağlama, iş süreçlerini optimize etme ve maliyetleri azaltma konularında stratejiler geliştirir.

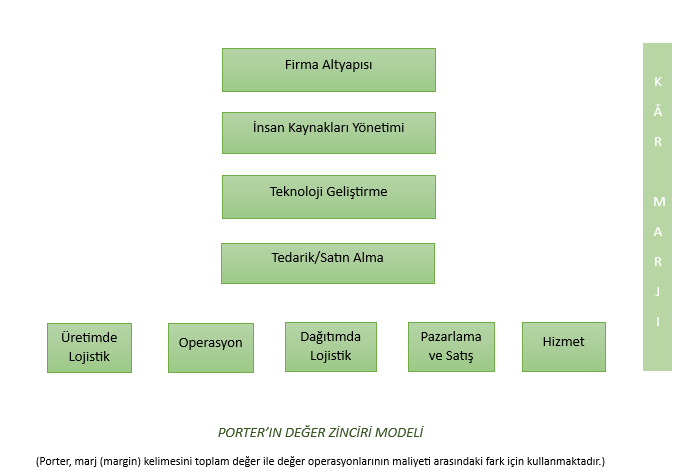

İlk kez 1985 yılında bir strateji uzmanı olan Michael Porter tarafından yazılan “Rekabet Analizi: Üstünlüğü Oluşturmak ve Korumak” isimli kitapta dile getirilmiştir. Değer Zinciri Analizi, şirketlerin rekabet avantajını elde etmek ve sürdürmek için faaliyetlerini ve değer yaratma süreçlerini anlamalarını sağlayan bir araçtır. Porter, şirketin değer zincirini temel faaliyetler ve destek faaliyetler olmak üzere iki ana kategoriye ayırarak değer zinciri analizini tanımlamıştır.

Temel Faaliyetler: Temel-birincil faaliyetler (primary activities), bir hizmet veya ürünün fiziki sunumu veya teslimatı ile doğrudan ilgili olup, kendi etkinlik ve etkilerini artıran destekleyici operasyonlar ile bağlantılıdır. Birincil faaliyetler girdilere doğrudan katma değer kazandırma ve onları müşteriler tarafından istenilen ürün ve hizmetlere dönüştürme ile ilişkili olup beş ana başlık altında toplanmaktadırlar. Bunlar;

Giriş Lojistiği

Operasyon

Giden Lojistik

Pazarlama ve Satış

Hizmet

Giriş Lojistiği: Bir şirketin veya organizasyonun malzemeleri, bileşenleri veya ürünleri tedarik zincirine başarıyla dahil etmek için kullandığı lojistik süreçlerin bir bölümünü ifade eder. Giriş lojistiği, malzeme temininden başlayarak, malzemelerin teslimatına ve üretim süreçlerine kadar olan aşamaları kapsar.

Operasyon: Bir şirketin veya organizasyonun faaliyetlerini gerçekleştirdiği, ürünleri veya hizmetleri ürettiği veya sunma süreçleridir. Operasyonlar, bir işletmenin temel işlevlerinden biridir ve üretim, hizmet sunumu, lojistik, stok yönetimi, kalite kontrolü, tedarik zinciri yönetimi ve müşteri ilişkileri gibi bir dizi faaliyeti içerir.

Giden Lojistik: Bir şirketin veya organizasyonun ürettiği veya satın aldığı ürünlerin, malzemelerin veya hizmetlerin nihai tüketiciye veya kullanıcıya ulaştırılmasını sağlayan lojistik süreçlerin bir bölümünü ifade eder.

Pazarlama ve Satış: Pazarlama, ürün veya hizmetlerin nasıl pazarlanacağını ve değerinin nasıl iletilip müşteriye ulaştırılacağını belirlemeyi içerir. Bu aşamada pazar araştırması, hedef kitle analizi, marka yönetimi, ürün geliştirme, fiyatlandırma ve promosyon stratejileri gibi faktörler önemlidir. Pazarlama faaliyetleri, müşteri bilincini artırmak, müşteri taleplerini anlamak ve ürünün veya hizmetin değerini müşterilere sunmak için kullanılır.

Satış, müşteriyle doğrudan etkileşime geçme ve ürünün veya hizmetin satın alınmasını sağlama aşamasını ifade eder. Bu aşamada; satış ekipleri veya kanalları, müşteri ilişkileri yönetimi, satış sunumu, müşteri taleplerini karşılama, satış sözleşmelerinin hazırlanması gibi süreçler yer alır. Satış süreci, müşteriye ürünün veya hizmetin faydalarını anlatmayı, ihtiyaçlarını karşılamayı ve satın alma kararını teşvik etmeyi hedefler.

Pazarlama ve satış aşamaları, değer zincirinde önemli bir rol oynar. Bu aşamalar, müşteri taleplerinin belirlenmesini, ürün veya hizmetin pazara uygun şekilde sunulmasını, müşteriyle etkileşim kurulmasını ve satışın gerçekleştirilmesini sağlar. Başarılı bir pazarlama ve satış stratejisi, şirketin müşteri tabanını genişletmesine, müşteri sadakati sağlamasına, rekabet avantajı elde etmesine ve gelirlerini artırmasına yardımcı olur.

Hizmet: Değer zinciri içinde hizmet, bir şirketin sunduğu hizmetleri müşterilere sağlama sürecini ifade eder. Hizmet, fiziksel bir ürünün aksine doğrudan müşteri deneyimiyle ilgilenir ve değer zinciri içinde özel bir yere sahiptir.

Destekleyici Faaliyetler: Temel faaliyetlerin gerçekleştirilmesi destekleyici faaliyetlerin (supporting activities) varlığı ile kolaylaşmakta ve destekleyici faaliyetler temel faaliyetlerin etkinliğini artmaktadır. Bunlar;

Firma Altyapısı

İnsan Kaynakları Yönetimi

Teknolojik Gelişme

Tedarik

Firma Altyapısı: Değer zinciri içinde firma altyapısı, bir şirketin iş süreçlerini ve operasyonlarını desteklemek için kullandığı temel altyapıyı ifade eder. Bu, şirketin organizasyonel yapısı, yönetim sistemi, bilgi teknolojileri, finansal kaynaklar, tesisler ve diğer kaynaklar gibi unsurları içerir. Firma altyapısı, değer zincirinin diğer bileşenlerini destekleyen ve entegre eden bir yapıdır. Firma altyapısı, şirketin değer zincirinin diğer bileşenlerini desteklerken; operasyonel etkinliği artırmak, maliyetleri düşürmek, müşteri memnuniyetini sağlamak ve rekabet avantajı elde etmek için önemlidir.

İnsan Kaynakları Yönetimi: Değer zinciri analizinde insan kaynakları yönetimi, bir şirketin insan kaynakları politikalarını, süreçlerini ve uygulamalarını değerlendirmeyi içerir. İnsan kaynakları yönetimi, şirketin çalışanlarının yönetimi, gelişimi ve performansıyla ilgilenir. İnsan kaynakları yönetimi, değer zinciri analizinde işe alım, eğitim ve geliştirme, kariyer geliştirme, işgücü planlaması, işçi ilişkileri ve çalışan memnuniyeti gibi konularda rol almaktadır.

Teknolojik Gelişme: Teknolojik gelişme, bir şirketin üretim süreçlerini, operasyonlarını ve hizmetlerini desteklemek için kullandığı teknolojik yenilikleri içerir. Teknolojik gelişme, şirketin rekabet gücünü artırmak, maliyetleri düşürmek, verimliliği artırmak ve müşteri değerini sağlamak için önemlidir.

Tedarik: Değer zinciri analizinde tedarik, bir şirketin malzeme, hammadde ve diğer kaynakları temin etme sürecini değerlendirmeyi içerir. Tedarik zinciri, malzeme temini, tedarikçi ilişkileri yönetimi, envanter yönetimi ve tedarik süreçlerinin optimize edilmesi gibi unsurları içerir.

Tedarik, değer zinciri analizinde aşağıdaki şekillerde rol oynar:

Tedarikçi Seçimi

Malzeme Temini ve Lojistik

Stok

Tedarik Süreçlerinin İyileştirilmesi

Tedarik Güvenliği

Risk Yönetimi

Değer zinciri analizi, bu faaliyetlerin her birini ayrı ayrı değerlendirir ve işletmenin her bir faaliyette nasıl değer yarattığını, maliyetleri nasıl kontrol ettiğini ve rekabet avantajını nasıl sürdürdüğünü analiz eder. Böylece işletmeler, değer zinciri içerisindeki faaliyetlerde iyileştirmeler yaparak rekabetçi avantaj elde edebilirler.

Değer Zinciri Analizi, bir şirketin veya işletmenin faaliyetlerini ve iş süreçlerini anlamak ve optimize etmek için kullanılan bir yöntemdir. Değer zinciri analizi, işletmenin ürün veya hizmetin tedarikinden müşteriye teslimine kadar olan süreci adım adım incelemeyi amaçlar. İşte Değer Zinciri Analizinde süreç nasıl ilerler:

Değer Zinciri Süreçlerini Belirleme

İlk adım, değer zincirinde yer alan süreçleri belirlemektir. Bu süreçler, tedarik zinciri, üretim, pazarlama, dağıtım, müşteri hizmetleri vb. gibi farklı işlevleri içerebilir. Şirketinize özgü iş süreçlerini tanımlamak için, bir süreç haritası veya akış diyagramı oluşturabilirsiniz.

Değer Oluşturan Aktiviteleri Belirleme

Değer zinciri içindeki her bir süreci ayrı ayrı değerlendirin ve değer yaratan veya katma değer sağlayan aktiviteleri belirleyin. Değer yaratmayan veya israf olarak değerlendirilen aktiviteleri de tespit edin. Bu adım, süreçlerdeki verimlilik ve maliyet etkinliği açısından fırsatları ve iyileştirme alanlarını belirlemeye yardımcı olur.

Kaynakları ve Maliyetleri İnceleme

Değer zinciri analizi, bir işletmenin kullandığı kaynakları ve bu kaynakların maliyetlerini de değerlendirir. Malzeme, işgücü, teknoloji, tedarikçiler, altyapı vb. gibi kaynakları gözden geçirin ve bunların maliyetlerini hesaplayın. Bu adım, maliyet etkinliğini artırmak için optimize edilebilecek alanları belirlemenize yardımcı olur.

Değer Zinciri Dışında Oluşan Faktörleri Değerlendirme

Değer zinciri analizi sadece şirket içinde değil, dış faktörlerin de dikkate alınmasını gerektirir. Tedarikçiler, dağıtım kanalları, rekabet, tüketici talepleri, yasal düzenlemeler vb. gibi dış etmenleri değerlendirin. Bu adım, işletmenizin dışarıdan gelen fırsatları veya tehditleri belirlemenize yardımcı olur.

İyileştirme Fırsatlarını Belirleme

Değer zinciri analizi sonuçlarına dayanarak, süreçlerdeki iyileştirme fırsatlarını belirleyin. Verimlilik, kalite, maliyet azaltma, müşteri memnuniyeti vb. gibi hedeflere yönelik olarak süreçlerde hangi değişikliklerin yapılması gerektiğini belirleyin.

İyileştirme Planı Oluşturma

İyileştirme fırsatlarını önceliklendirin ve bir iyileştirme planı oluşturun. Bu plan, belirlenen fırsatları uygulamak için adımları, kaynakları, zaman çizelgesini ve sorumlulukları içermelidir. İyileştirme planı, süreçlerdeki değişiklikleri yönetmek ve takip etmek için bir çerçeve sunar.

Sürdürülebilir Tedarik Zinciri ve Yeşil Satınalma ISO 20400 Eğitimi

ŞİRKET EĞİTİMLERİ

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

Lojistik sektörü, günümüzde küresel ticaretin ana itici güçlerinden biri haline gelmiştir. Ürünlerin dağıtım zinciri boyunca etkin bir şekilde hareket etmesi, işletmelerin etkinliğini ve kar elde edilmesi için kritik öneme sahiptir. Bu nedenle lojistik yönetimi, kaynakların etkin ve verimli bir şekilde kullanılmasını sağlayarak rekabet avantajı elde etme açısından büyük öneme sahiptir. Rota operasyonu lojistik taşımacılığında taşımayı azaltma, teslimat sürelerini ve kaynakları en verimli şekilde kullanmak için kritik bir rol oynuyor.

1. Taşıma Maliyetlerinin Azaltılması

Rota optimizasyonunun en önemli olanaklarından biri, taşıma araçlarının en verimli şekilde kullanılmalarına yardımcı olmaktır. Lojistik işletmeleri, ürünleri noktalarına ulaştırmak için birçok farklı rotayı kullanmak durumundadır. Bu rotalar arasında en uygun olanı seçer, taşıma sürelerini en aza indirmeye yardımcı olur. Rota optimizasyonu, birden fazla çıkış noktasının ve teslim noktasının olduğu karmaşık rotalarda zaman ve mesafe ölçülerini dikkate alarak en verimli rotayı yönetmektedir. Bu da yakıt tüketimini azaltır, araç bakım seferlerini ve genel taşıma görevlerini optimize eder.

2. Teslimat Sürelerinin İyileştirilmesi

Müşteri memnuniyeti, lojistik sektöründe başarı için hayati öneme sahiptir. Müşteriler, sipariş verdikleri ürünleri hızlı ve zamanında teslim deposuna beklerler. Rota operasyonu, en uygun rotanın belirlenmesiyle, dağıtım süreleri optimize edilir ve gecikmeler en aza indirilir. Ayrıca, trafik, hava durumu ve diğer değişkenleri dikkate alarak rotaları güncelleyebilme özelikleri ile teslimatların zamanında gerçekleşmesini sağlar.

3. Kaynakların Etkin Kullanımı

Lojistik işletmeleri, taşıma araçları, depolar gibi çeşitli kaynaklara sahiptir. Bu kaynakları etkin bir şekilde kullanma, maliyetleri düşürme ve operasyonların dağıtım aralıklarını optimum düzeyde düzenlemede Rota optimizasyonu büyük bir rol oynar. Optimal rotaların belirlenmesiyle, taşıma araçları daha verimli bir şekilde kullanılır. Araçların tam kapasiteyle doldurulması, boş km tasarruflarının azaltılması ve yüklerin en uygun şekilde dağıtılması, kaynakların optimum şekilde görüntülenmesini sağlar. Aynı şekilde, depoların ve depolama çalışmalarını da en verimli düzeyde kullanmak için rota optimizasyonu önemlidir. Malların en uygun sıralamayla ilgili ölçü ve bağlantı noktalarına göre sınıflandırma, depo yönlendirmesinin etkin bir şekilde sağlanmasını sağlar.

4. Verimlilik ve Rekabet Avantajı

Rota optimizasyonu, lojistik sektöründe daha yüksek verimlilik sağlar. Daha kısa teslimat süreleri, düşük riskler ve erişimlerin etkin kullanımı, operasyonların genel dağıtım aralıkları gibi faydalar sağlar. Bu da rekabet avantajı elde etmeyi sağlar. Verimli bir lojistik operasyonu otomatik olarak daha hızlı ve daha uygun bir şekilde hizmet sunabilme yeteneği sağlar. Müşteri desteğini artırırken, aynı zamanda müşterin itibarını ve müşteri sadakatini korur.

5. Çevresel Sürdürülebilirlik

Rota optimizasyonu sürdürülebilirlik açısından da önem taşımaktadır. Daha verimli rotaların kullanılması, yakıt tüketimini azaltma ve daha az karbon emisyonu sağlar. Araçların daha az zamanda ve mesafeden seyahat etmesi, çalışma etkisini en aza indirir. Rota operasyonunun, yeşil lojistik uygulamalarının bir parçası olarak hedefleme ve işletme maliyetlerinin sürdürülmesi hedeflerini gerçekleştirdi.

6. Müşteri Taleplerinin Karşılanması

Rota optimizasyonu, müşteri sadakatinde büyük bir rol oynar. Müşteriler, genellikle hızlı, zamanında ve güvenilir teslimat gibi beklentilere sahiptir. Rota optimizasyonu, dinamik ve değişken yapılandırmalar için hız sağlar, hızlı ve etkili bir şekilde ele alınabilir. Bu da müşteri sadakatini ve memnuniyeti yükseltir.

7. Risk ve Belirsizliğin Azaltılması

Lojistik operasyonlarında birçok risk ve risk faktörü bulunmaktadır. Trafik sıkışıklığı, hava durumu, yol yapım çalışmaları gibi faktörler, teslimatlarda gecikmelere neden olabilir. Rota optimizasyonu, alternatif rotaların belirlenmesi, trafik ve hava durumu gibi değişkenlere dayalı tahminler ve gerçek zamanlı veri analizi, operasyonların daha iyi düzenlenmesini sağlar. Böylece, beklenmedik olaylara karşı daha hazırlıklı olunur ve operasyonların sürekliliği sağlanır.

8. Veri Analitiği ve İyileştirme Fırsatları

Rota operasyonu, lojistik ticarete değerli veri analitiği bilgisi sunar. Rotadaki verilerin analizi, işletmelere değerli öngörüler sağlar. Örneğin, hangi rotaların daha verimli olduğu, hangi bağlantı noktalarının daha sık kullanıldığı, teslimat sürelerindeki trendleri ve diğer performans göstergelerini belirlemek için kullanılabilir. Bu ayarlar analizi, sürekli yapılandırmalar yapmak ve operasyonların daha verimli hale getirilmesini sağlamak için kullanılabilir. Rota operasyonunu, yoğun veri odaklı kararları almaya ve sürekli olarak operasyonlarını geliştirmeye yardımcı olur.

Sonuç olarak, lojistik sektörü rota optimizasyonu, taşıma maliyetlerinin azaltılması, teslimat sürelerinin kısalmasını sağlanması, kaynakların etkin kullanımı, müşterilerin beklentilerinin karşılanması, risk ve olumsuz sonuçların azaltılması, veri analitiği gibi bir dizi önemli avantaj sağlar. Bu avantajlar, lojistik işletmelerinin rekabet avantajlarını artırır, müşteri memnuniyetini yükseltir ve operasyon gruplarının optimizasyonunu sağlar.

Rota optimizasyonu, teknolojik ilerlemeler ve yapay zeka temelli çözümlerle desteklenerek daha da geliştirilebilir. Gelişmiş rota planlama ve yönetim sistemleri, gerçek zamanlı veri analizi, trafik tahmini ve optimizasyonları, daha akıllı ve verimli rota kararları almaya yardımcı olur.

Lojistik sektöründe rota optimizasyonuna odaklanan işletmeler, taşıma maliyetlerinde önemli tasarruflar sağlayabilir, müşteri yönlendirmeyi sağlar ve sürdürülebilir bir lojistik operasyon gerçekleştirme yolunda ilerleyebilirler. Ayrıca, veri analitiği ve sürekli çalışmalarla operasyonlarını daha verimli hale getirebilirler.

Organize Sanayi Bölgeleri’nde (OSB) yüzde 100’e yakın artan kira ve arsa fiyatları yatırım yapmak isteyen sanayicinin önünü kesiyor. Artan maliyetler nedeniyle uygun şartlarda üretim yapamamaktan dert yanan sanayiciler, yeni üretim alanları istiyor.

Organize Sanayi Bölgeleri’nde (OSB) yüzde 100’e yakın artan kira ve arsa fiyatları yatırım yapmak isteyen sanayicinin önünü kesiyor. Artan maliyetler nedeniyle uygun şartlarda üretim yapamamaktan dert yanan sanayiciler, yeni üretim alanları istiyor. Gayrimenkul Uzmanı Gülcan Altınay arzda yaşanan sıkıntının fiyatları yukarı çektiğini belirtti ve devam etti: “Son özellikle iki yıldır devletin sağladığı teşvikler sebebiyle organize Sanayi bölgelerinde ciddi talepler oluştu taleplerin oluşmasıyla arzda sıkıntı yaşanmaya başlandı dolayısıyla fiyatlarda otomatikman yukarı çıkmaya başladı şu an sanayicilerimiz yer bulamamaktan ve artan arsa fiyatlarından dolayı çok şikayetçi bir kısım sanayici arsa ve inşaat fiyatlarının artmasıyla kiralık fabrikaya yöneldi bu durumda yine talebin oluşmasıyla kiralık fabrikaların fiyatları da her geçen gün artıyor.” diye konuştu.

Gayrimenkul Uzmanı Gülcan Altınay arzda yaşanan sıkıntının fiyatları yukarı çektiğini belirtti ve devam etti: “Son özellikle iki yıldır devletin sağladığı teşvikler sebebiyle organize Sanayi bölgelerinde ciddi talepler oluştu taleplerin oluşmasıyla arzda sıkıntı yaşanmaya başlandı dolayısıyla fiyatlarda otomatikman yukarı çıkmaya başladı şu an sanayicilerimiz yer bulamamaktan ve artan arsa fiyatlarından dolayı çok şikayetçi bir kısım sanayici arsa ve inşaat fiyatlarının artmasıyla kiralık fabrikaya yöneldi bu durumda yine talebin oluşmasıyla kiralık fabrikaların fiyatları da her geçen gün artıyor.” diye konuştu.

İşleriniz hep ters mi gidiyor ? Başarısızlık yakanızı bir türlü bırakmıyor mu ? Başkaları işlerini tereyağından kıl çeker gibi hallederken hep sizin işlerinizde sorun mu çıkıyor ? Şans hep diğerlerinden yanaymış gibi mi görünüyor ? Ya da tam tersi bir biçimde o gün şanslı gününüzdeydiniz ve işleriniz yaver gitti.

İşleriniz hep ters mi gidiyor ? Başarısızlık yakanızı bir türlü bırakmıyor mu ? Başkaları işlerini tereyağından kıl çeker gibi hallederken hep sizin işlerinizde sorun mu çıkıyor ? Şans hep diğerlerinden yanaymış gibi mi görünüyor ? Ya da tam tersi bir biçimde o gün şanslı gününüzdeydiniz ve işleriniz yaver gitti.

Ekol360 E-Ticaret Lideri Melike Özeker, 2022 yılı verileri doğrultusunda küresel e-ticaret trendlerinin derinlemesine incelendiği, 2023 yılına ışık tutan bir çalışma yaptıklarını belirterek, “Bu rapor, e-ticaretin bugünü ve yarınının bir fotoğrafını çizmeyi hedefleyip, stratejik bir ajanda ortaya koyuyor. Bu çalışmanın işletmelere e-ticaret yolculuğunda bir rehber olmasını istiyoruz.“ diye konuştu.

Ekol360 E-Ticaret Lideri Melike Özeker, 2022 yılı verileri doğrultusunda küresel e-ticaret trendlerinin derinlemesine incelendiği, 2023 yılına ışık tutan bir çalışma yaptıklarını belirterek, “Bu rapor, e-ticaretin bugünü ve yarınının bir fotoğrafını çizmeyi hedefleyip, stratejik bir ajanda ortaya koyuyor. Bu çalışmanın işletmelere e-ticaret yolculuğunda bir rehber olmasını istiyoruz.“ diye konuştu.

Günümüzde teknolojinin hızla gelişmesiyle birlikte iş uyuşmazlıklarında elektronik izleme konusu gündem oluşturmaya devam etmektedir. Genel olarak işçinin elektronik ortamda izlenmesi, e-mail adresleri, bilgisayarlar, kamera ve ses kayıtları ve araç takip sistemleri ile gerçekleştirilmektedir. Ancak amacı aşan elektronik izlemeler özel hayatın gizliliği ve temel hak ve özgürlüklerin ihlalini beraberinde getirmektedir. Özellikle kişilerin yapılacak elektronik izleme ile ilgili önceden bilgilendirilmemesi ve rızası dışında gizlice izlenmesi hukuksal alanda tartışma yaratmaktadır. Bu kapsamda son yıllarda işyerlerinde elektronik izleme faaliyetlerinin artması ile birlikte özel hayatın gizliliğine ve temel hak ve özgürlüklerin ihlalinin önlenmesine yönelik sınırların yasal düzenlemeler ile yeniden belirlenmesi yoluna gidilmiştir. Ayrıca işyerlerinde elektronik izleme ile ilgili çıkan uyuşmazlıklar yüksek mahkeme kararlarına da yoğun olarak yansımaya başlamıştır.

Günümüzde teknolojinin hızla gelişmesiyle birlikte iş uyuşmazlıklarında elektronik izleme konusu gündem oluşturmaya devam etmektedir. Genel olarak işçinin elektronik ortamda izlenmesi, e-mail adresleri, bilgisayarlar, kamera ve ses kayıtları ve araç takip sistemleri ile gerçekleştirilmektedir. Ancak amacı aşan elektronik izlemeler özel hayatın gizliliği ve temel hak ve özgürlüklerin ihlalini beraberinde getirmektedir. Özellikle kişilerin yapılacak elektronik izleme ile ilgili önceden bilgilendirilmemesi ve rızası dışında gizlice izlenmesi hukuksal alanda tartışma yaratmaktadır. Bu kapsamda son yıllarda işyerlerinde elektronik izleme faaliyetlerinin artması ile birlikte özel hayatın gizliliğine ve temel hak ve özgürlüklerin ihlalinin önlenmesine yönelik sınırların yasal düzenlemeler ile yeniden belirlenmesi yoluna gidilmiştir. Ayrıca işyerlerinde elektronik izleme ile ilgili çıkan uyuşmazlıklar yüksek mahkeme kararlarına da yoğun olarak yansımaya başlamıştır.

Korkulu Rüya; Akreditifte Rezerv Nedir ?

Korkulu Rüya; Akreditifte Rezerv Nedir ?

Bankalar, ihracatçısına ve müşterine güç verir, ihracatçı bankasına güvenmesini bilmeli, bankanın gücünü yanında hissedip, bilgi ve tecrübelerinden ihracatçılar yararlanmasını bilmelidir. Küresel piyasada, ihracatçılara en yakın olan birkaç kuruluştan bir tanesi bankalar olup, akreditif evraklarında hatanın var olmasını tespit etmesini ihracatçı bardağın dolu tarafına bakar şekilde değerlendirmeli. Bankalar ihracatçıya evraklarında rezerv var dediklerinde, ihracatçının bu rezervi düzeltme şansı vardır. Ya bu rezervi, ihracatçının bankası ile birlikte, ithalatçının bankası da gözden kaçırır, ithalatçının kendisi bizzat akreditif evrağında rezerv bulursa ne olacak ?

Bankalar, ihracatçısına ve müşterine güç verir, ihracatçı bankasına güvenmesini bilmeli, bankanın gücünü yanında hissedip, bilgi ve tecrübelerinden ihracatçılar yararlanmasını bilmelidir. Küresel piyasada, ihracatçılara en yakın olan birkaç kuruluştan bir tanesi bankalar olup, akreditif evraklarında hatanın var olmasını tespit etmesini ihracatçı bardağın dolu tarafına bakar şekilde değerlendirmeli. Bankalar ihracatçıya evraklarında rezerv var dediklerinde, ihracatçının bu rezervi düzeltme şansı vardır. Ya bu rezervi, ihracatçının bankası ile birlikte, ithalatçının bankası da gözden kaçırır, ithalatçının kendisi bizzat akreditif evrağında rezerv bulursa ne olacak ?

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2023 yılının ilk çeyreğine ilişkin sektör verilerinin yer aldığı “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Bu kapsamda; operasyonel araç kiralama sektörü 2023 yılının ilk çeyreğinde 10 milyar 400 milyon TL’lik yatırım yaparak 13 bin 500 adet aracı filosuna kattı. Sektörün aktif büyüklüğü 114 milyar 900 milyon TL’ye ulaşırken, toplam araç sayısı ise 240 bin oldu. Operasyonel araç kiralama sektörünün filosundaki hafif ticari araç payının yüzde 7’ye, elektrikli ve hibrit araçların payının ise yüzde 8,5’e çıkması da raporda dikkat çeken detaylar arasında yer aldı.

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2023 yılının ilk çeyreğine ilişkin sektör verilerinin yer aldığı “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Bu kapsamda; operasyonel araç kiralama sektörü 2023 yılının ilk çeyreğinde 10 milyar 400 milyon TL’lik yatırım yaparak 13 bin 500 adet aracı filosuna kattı. Sektörün aktif büyüklüğü 114 milyar 900 milyon TL’ye ulaşırken, toplam araç sayısı ise 240 bin oldu. Operasyonel araç kiralama sektörünün filosundaki hafif ticari araç payının yüzde 7’ye, elektrikli ve hibrit araçların payının ise yüzde 8,5’e çıkması da raporda dikkat çeken detaylar arasında yer aldı.

Operasyonel araç kiralama sektörüne ilişkin değerlendirmelerde bulunan TOKKDER Yönetim Kurulu Başkanı İnan Ekici; “Pandemi sonrası dünyada ekonomik toparlanma başlamış olsa da, yavaşlayan ekonomik aktivite, tedarik zincirinde yaşanan bozulma, küresel enflasyon baskısı, artan maliyetler ve finansmana erişimde yaşanan sıkıntılar ticari hayatta zorluklara neden oluyor. Tüm bu zorluklara rağmen araç kiralama kuruluşları müşteri taleplerini karşılamak için çaba sarf ediyor. Operasyonel araç kiralamaya talep olmasına rağmen, yeni araç tedarikinde halen devam eden sıkıntı nedeniyle sektörümüz arzu edilen büyümeyi yakalayamıyor. Artan araç maliyetleri sebebi ile sektör müşterileri de bu dönemde araç politikalarında değişiklik yaparak daha ekonomik, daha düşük donanım seviyesine sahip araçlara yöneliyorlar. Ekonomik olarak zor bir dönemden geçilmesine karşın araç kiralama, satın almaya kıyasla her zaman daha avantajlı. Operasyonel araç kiralama kuruluşları, satın alma ve filo yönetimindeki uzmanlıklarıyla yarattıkları verimliliği müşterilerine yansıtarak araçları daha uygun maliyetlerle sağlıyor” dedi.

Operasyonel araç kiralama sektörüne ilişkin değerlendirmelerde bulunan TOKKDER Yönetim Kurulu Başkanı İnan Ekici; “Pandemi sonrası dünyada ekonomik toparlanma başlamış olsa da, yavaşlayan ekonomik aktivite, tedarik zincirinde yaşanan bozulma, küresel enflasyon baskısı, artan maliyetler ve finansmana erişimde yaşanan sıkıntılar ticari hayatta zorluklara neden oluyor. Tüm bu zorluklara rağmen araç kiralama kuruluşları müşteri taleplerini karşılamak için çaba sarf ediyor. Operasyonel araç kiralamaya talep olmasına rağmen, yeni araç tedarikinde halen devam eden sıkıntı nedeniyle sektörümüz arzu edilen büyümeyi yakalayamıyor. Artan araç maliyetleri sebebi ile sektör müşterileri de bu dönemde araç politikalarında değişiklik yaparak daha ekonomik, daha düşük donanım seviyesine sahip araçlara yöneliyorlar. Ekonomik olarak zor bir dönemden geçilmesine karşın araç kiralama, satın almaya kıyasla her zaman daha avantajlı. Operasyonel araç kiralama kuruluşları, satın alma ve filo yönetimindeki uzmanlıklarıyla yarattıkları verimliliği müşterilerine yansıtarak araçları daha uygun maliyetlerle sağlıyor” dedi.

Değer; bir varlığın önemini belirlemeye yarayan soyut ölçü, bir şeyin değdiği karşılık, kıymet, mal veya hizmetlere verilen nispi önem; bir ürünün alımında veya üretiminde uygun kullanım ve etkin faktörlerin yaratılması için harcanması gereken minimum miktardaki para gibi ifadelerle tanımlanmıştır.

Değer; bir varlığın önemini belirlemeye yarayan soyut ölçü, bir şeyin değdiği karşılık, kıymet, mal veya hizmetlere verilen nispi önem; bir ürünün alımında veya üretiminde uygun kullanım ve etkin faktörlerin yaratılması için harcanması gereken minimum miktardaki para gibi ifadelerle tanımlanmıştır.

Lojistik sektörü, günümüzde küresel ticaretin ana itici güçlerinden biri haline gelmiştir. Ürünlerin dağıtım zinciri boyunca etkin bir şekilde hareket etmesi, işletmelerin etkinliğini ve kar elde edilmesi için kritik öneme sahiptir. Bu nedenle lojistik yönetimi, kaynakların etkin ve verimli bir şekilde kullanılmasını sağlayarak rekabet avantajı elde etme açısından büyük öneme sahiptir. Rota operasyonu lojistik taşımacılığında taşımayı azaltma, teslimat sürelerini ve kaynakları en verimli şekilde kullanmak için kritik bir rol oynuyor.

Lojistik sektörü, günümüzde küresel ticaretin ana itici güçlerinden biri haline gelmiştir. Ürünlerin dağıtım zinciri boyunca etkin bir şekilde hareket etmesi, işletmelerin etkinliğini ve kar elde edilmesi için kritik öneme sahiptir. Bu nedenle lojistik yönetimi, kaynakların etkin ve verimli bir şekilde kullanılmasını sağlayarak rekabet avantajı elde etme açısından büyük öneme sahiptir. Rota operasyonu lojistik taşımacılığında taşımayı azaltma, teslimat sürelerini ve kaynakları en verimli şekilde kullanmak için kritik bir rol oynuyor. Lojistik işletmeleri, taşıma araçları, depolar gibi çeşitli kaynaklara sahiptir. Bu kaynakları etkin bir şekilde kullanma, maliyetleri düşürme ve operasyonların dağıtım aralıklarını optimum düzeyde düzenlemede Rota optimizasyonu büyük bir rol oynar. Optimal rotaların belirlenmesiyle, taşıma araçları daha verimli bir şekilde kullanılır. Araçların tam kapasiteyle doldurulması, boş km tasarruflarının azaltılması ve yüklerin en uygun şekilde dağıtılması, kaynakların optimum şekilde görüntülenmesini sağlar. Aynı şekilde, depoların ve depolama çalışmalarını da en verimli düzeyde kullanmak için rota optimizasyonu önemlidir. Malların en uygun sıralamayla ilgili ölçü ve bağlantı noktalarına göre sınıflandırma, depo yönlendirmesinin etkin bir şekilde sağlanmasını sağlar.

Lojistik işletmeleri, taşıma araçları, depolar gibi çeşitli kaynaklara sahiptir. Bu kaynakları etkin bir şekilde kullanma, maliyetleri düşürme ve operasyonların dağıtım aralıklarını optimum düzeyde düzenlemede Rota optimizasyonu büyük bir rol oynar. Optimal rotaların belirlenmesiyle, taşıma araçları daha verimli bir şekilde kullanılır. Araçların tam kapasiteyle doldurulması, boş km tasarruflarının azaltılması ve yüklerin en uygun şekilde dağıtılması, kaynakların optimum şekilde görüntülenmesini sağlar. Aynı şekilde, depoların ve depolama çalışmalarını da en verimli düzeyde kullanmak için rota optimizasyonu önemlidir. Malların en uygun sıralamayla ilgili ölçü ve bağlantı noktalarına göre sınıflandırma, depo yönlendirmesinin etkin bir şekilde sağlanmasını sağlar. Sonuç olarak, lojistik sektörü rota optimizasyonu, taşıma maliyetlerinin azaltılması, teslimat sürelerinin kısalmasını sağlanması, kaynakların etkin kullanımı, müşterilerin beklentilerinin karşılanması, risk ve olumsuz sonuçların azaltılması, veri analitiği gibi bir dizi önemli avantaj sağlar. Bu avantajlar, lojistik işletmelerinin rekabet avantajlarını artırır, müşteri memnuniyetini yükseltir ve operasyon gruplarının optimizasyonunu sağlar.

Sonuç olarak, lojistik sektörü rota optimizasyonu, taşıma maliyetlerinin azaltılması, teslimat sürelerinin kısalmasını sağlanması, kaynakların etkin kullanımı, müşterilerin beklentilerinin karşılanması, risk ve olumsuz sonuçların azaltılması, veri analitiği gibi bir dizi önemli avantaj sağlar. Bu avantajlar, lojistik işletmelerinin rekabet avantajlarını artırır, müşteri memnuniyetini yükseltir ve operasyon gruplarının optimizasyonunu sağlar.